الذكاء الاصطناعي في حجم سوق علم الجينوم، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب التكنولوجيا (التعلم الآلي، ومعالجة اللغات الطبيعية، وغيرها)، حسب التطبيق (التشخيص السريري، واكتشاف الأدوية وتطويرها، وعلم الجينوم السكاني، والطب الدقيق، وغيرها)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، والمعاهد الأكاديمية والبحثية، والمختبرات السريرية) ومراكز التشخيص وغيرها)، والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق الجينوم والتوقعات المستقبلية

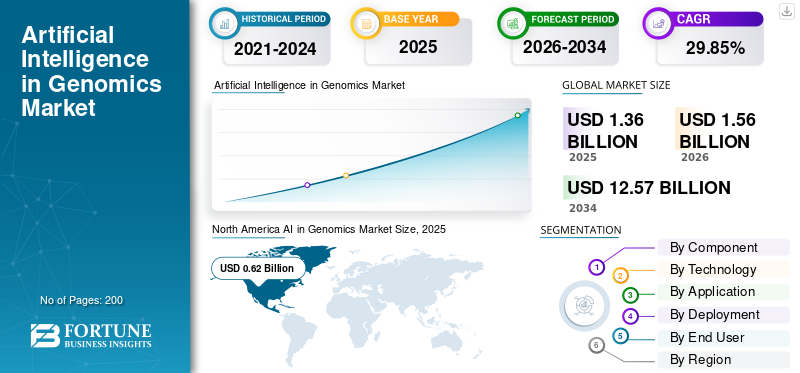

بلغت قيمة حجم سوق الذكاء الاصطناعي العالمي في علم الجينوم 1.36 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.56 مليار دولار أمريكي في عام 2026 إلى 12.57 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 29.85٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق علم الجينوم بحصة سوقية بلغت 45.59% في عام 2025.

يتضمن الذكاء الاصطناعي في علم الجينوم تطبيق تقنيات التعلم الآلي جنبًا إلى جنب مع أساليب الذكاء الاصطناعي الأخرى لتفسير بيانات الحمض النووي الريبوزي (DNA/RNA) وتوليد رؤى مفيدة مثل اكتشاف المتغيرات المرتبطة بالمرض، أو التنبؤ بنتائج العلاج، أو اكتشاف أهداف دوائية جديدة. يشهد هذا السوق نموًا سريعًا، مدفوعًا بعوامل مثل التوسع السريع في أحجام البيانات التسلسلية والمتعددة، وزيادة اعتماد البنية التحتية الرقمية، وزيادة تكامل الذكاء الاصطناعي، من بين أمور أخرى.

يتضمن السوق لاعبين رئيسيين مثل QIAGEN وNVIDIA Corporation وIllumina, Inc. وSOPHiA GENETICS. يظل التركيز القوي على التقدم التكنولوجي في محافظ منتجاتها هو الإستراتيجية الرئيسية لهذه الشركات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في الوجبات السريعة لسوق علم الجينوم

- حجم السوق عام 2025: 1.36 مليار دولار أمريكي

- حجم السوق عام 2026: 1.56 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 12.57 مليار دولار أمريكي

- معدل النمو السنوي المركب: 29.85% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على الذكاء الاصطناعي في سوق علم الجينوم بحصة بلغت 45.59% في عام 2025.

- ومن المتوقع أن يحتفظ القطاع القائم على السحابة بحصة تبلغ 46.1٪ في عام 2026.

- من المتوقع أن يسجل قطاع اكتشاف وتطوير الأدوية نموًا قويًا خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.31 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

ولدت أمريكا الشمالية 0.62 مليار دولار أمريكي في عام 2025.

أوروبا

من المتوقع أن تشهد أوروبا نموًا قويًا بمعدل نمو سنوي مركب يبلغ 29.58٪ خلال الفترة المتوقعة.

نحن.

ومن المتوقع أن يصل حجم الذكاء الاصطناعي في سوق علم الجينوم إلى 0.64 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل حجم الذكاء الاصطناعي في سوق علم الجينوم إلى 0.07 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق الجينوم

ظهر التحول نحو السحابة والنشر المختلط باعتباره اتجاهًا بارزًا في السوق

تظهر التطبيقات السحابية والهجينة كاتجاه متميز في الذكاء الاصطناعي داخل علم الجينوم، حيث تواجه المختبرات والفرق الصيدلانية ضغوطًا متزايدة لتحليل مجموعات البيانات المتعددة الأوميات الموسعة بسرعة دون توسيع البنية التحتية المحلية بشكل دائم. تتيح الأنظمة الأساسية السحابية للمستخدمين إمكانية ضبط موارد الحوسبة والتخزين حسب الحاجة للمهام المكثفة، مما يعزز سرعة التنفيذ ويقلل النفقات الرأسمالية الأولية. في الوقت نفسه، تتطلب العديد من قطاعات الرعاية الصحية والقطاعات المنظمة حوكمة صارمة للبيانات، مما يؤدي إلى زيادة التكوينات المختلطة، والحفاظ على البيانات الحساسة أو عمليات محددة محليًا أثناء استخدام السحابة للحوسبة المتواصلة والتعاون والتحديثات. يعمل تغيير النشر هذا أيضًا على تعزيز اعتماد الموردين نظرًا لأن تسليم SaaS يعمل على تبسيط عمليات الترقيات، ويوحد خطوط الأنابيب عبر المواقع، ويسهل إعداد المستخدمين الجدد بشكل أسرع. تدريجيًا، يركز المشترون بشكل أكبر على النشر المرن (السحابة أولاً أو الهجين) كمعيار للشراء، مما يعزز إيرادات النظام الأساسي المتكررة وخدمات التنفيذ. إن هذه العوامل المذكورة أعلاه تدعم الذكاء الاصطناعي العالمي بشكل عامسوق الجينومنمو.

- على سبيل المثال، في مارس 2025، أعلنت DNAnexus وAlida Biosciences (AlidaBio) أن عملاء EpiPlex يمكنهم الوصول إلى السحابة إلى برنامج تحليل EpiScout على النظام الأساسي السحابي للبيانات الصحية الآمنة والقابلة للتطوير من DNAnexus.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

النمو السريع في أحجام البيانات التسلسلية ومتعددة الأوميكس يدفع نمو السوق

إن الزيادة السريعة في حجم بيانات التسلسل والبيانات المتعددة الأوميات تدفع بشكل كبير إلى استخدام الذكاء الاصطناعي في علم الجينوم، حيث تنتج المختبرات والباحثون الآن عددًا أكبر بكثير من مجموعات بيانات الحمض النووي/الحمض النووي الريبي/اللاجيني لكل مشروع مقارنة بالماضي، مما يجعل التحليل اليدوي غير كافٍ. مع زيادة الكميات، يحتاج المشترون إلى الذكاء الاصطناعي لتبسيط التحليل الثانوي (مراقبة الجودة، والمحاذاة، واستدعاء المتغير)، ودمج طبقات omics المتعددة، وتسريع عملية تحديد الأولويات بدقة موثوقة. يؤدي هذا إلى تعزيز الطلب بشكل مباشر على برامج التحليلات القابلة للتطوير، وسير العمل السحابي/المختلط، والخدمات القادرة على تشغيل خطوط الأنابيب عبر مواقع مختلفة. تؤدي زيادة إنتاجية البيانات إلى دفع مبادرات الجينوم الصيدلانية والسكانية إلى تبني التحليلات الجماعية المعتمدة على الذكاء الاصطناعي، مما يمكّنها من الحصول على رؤى قابلة للتنفيذ دون الحاجة إلى تحليلات داخلية واسعة النطاق.المعلوماتية الحيويةفرق. باختصار، يؤدي ارتفاع حجم البيانات لكل دراسة إلى تعزيز كل من الطلب والاستعداد للاستثمار في الترجمة الفورية والأتمتة المستندة إلى الذكاء الاصطناعي لحماية وقت التنفيذ والكفاءة. كل هذه العوامل تدفع بشكل تراكمي نمو السوق بشكل عام.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Illumina Inc. عن BioInsight، ووضعتها بشكل واضح لتلبية احتياجات الصناعة للوصول إلى البيانات متعددة النطاقات واسعة النطاق وتفسيرها من خلال الجمع بين التسلسل وتحليل البيانات والبرمجيات والذكاء الاصطناعي.

قيود السوق

قيود خصوصية البيانات وأمنها وموقع البيانات تعيق نمو السوق

تعمل لوائح خصوصية البيانات وأمنها وإقامتها كعائق لسوق الذكاء الاصطناعي داخل علم الجينوم بسبب الطبيعة الحساسة للبيانات الجينومية المعقدة، مما يمنع العديد من المشترين من نقلها بسهولة عبر الحدود أو مشاركتها بين المؤسسات. وهذا يجبر الموردين على إنشاء ضوابط الاستضافة وإدارة الموافقة والحوكمة المصممة خصيصًا لمناطق محددة، مما يؤدي إلى زيادة وقت النشر ونفقاته. يحتاج مقدمو الرعاية الصحية والبرامج العامة إلى قدرة قوية على التدقيق وضوابط وصول صارمة، مما يؤدي إلى دورات شراء ممتدة وانخفاض معدل التحول السريع إلى التطبيقات واسعة النطاق. عندما تشعر المؤسسات بالقلق بشأن مخاطر الاختراق أو التطبيقات النهائية الغامضة للبيانات الجينية، فقد تقوم بإيقاف اتفاقيات مشاركة البيانات، أو تقييد استخدام السحابة، أو الحد من الأغراض الثانوية، مما يؤدي إلى انخفاض مباشر في استخدام النظام الأساسي وتأجيل نمو الإيرادات. وهذا يؤدي إلى الحد من نمو السوق إلى حد ما.

فرص السوق

زيادة الاستثمارات الحكومية والصحة العامة لتعزيز فرص نمو السوق

يمثل استثمار الحكومة والصحة العامة في مبادرات مراقبة الجينوم وعلم الجينوم السكاني فرصة سوقية متميزة للذكاء الاصطناعي في علم الجينوم، لأنه يولد طلبًا مستدامًا ومخصصًا في الميزانية لإجراء تحليل قابل للتطوير بدلاً من مجرد مشاريع بحثية معزولة. مع انتقال الدول من تجارب عصر فيروس كورونا (كوفيد-19) إلى أنظمة المراقبة المستمرة، فإنها تحتاج إلى برامج مدعومة بالذكاء الاصطناعي لتبسيط تحديد المتغيرات وضمان الجودة وتحليل إشارات التفشي من خلال تدفقات بيانات مكثفة ومستمرة. تحتاج هذه المبادرات أيضًا إلى منصات بيانات آمنة لتبادل الرؤى عبر المختبرات والبلدان مع الحفاظ على الحوكمة وزيادة الطلب على حلول تحليلات الجينوم السحابية/الهجينة والخدمات المدارة. ومن الجدير بالذكر أن البرامج العامة تنتج مجموعات بيانات طولية واسعة النطاق يمكن إعادة استخدامها لأغراض الاستعداد، ومراقبة مقاومة مضادات الميكروبات، وفهم المخاطر السكانية، وبالتالي تعزيز تطبيق تحليلات الذكاء الاصطناعي النهائية. ويساعد هذا الدعم الحكومي المستمر في تثبيت الإيرادات ويقلل من التقلبات الدورية مقارنة بالطلب القائم على الأبحاث فقط. من المتوقع أن تؤدي جميع العوامل المذكورة أعلاه إلى دفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في ديسمبر/كانون الأول 2025، أعلنت مبادرة جينومات مسببات الأمراض في آسيا عن المعاينة العامة لبرنامج PathGen، وهي أداة استخباراتية عن تفشي المرض تعمل بالذكاء الاصطناعي ومصممة للجمع بين جينومات مسببات الأمراض والبيانات السياقية ودعم اتخاذ قرارات أسرع بشأن تفشي المرض عبر الحدود.

تحديات السوق

تعقيد التكامليشكل تحديًا كبيرًا لنمو السوق

يمثل تعقيد التكامل مع LIMS/EMR، وسير عمل المختبر، ومجموعات المعلوماتية الحيوية الحالية تحديًا رئيسيًا للسوق في الذكاء الاصطناعي في علم الجينوم حيث لا يستطيع معظم المشترين "نسخ واستبدال" أنظمتهم التشغيلية. عادةً ما يكون لكل مختبر تتبع العينات الخاص به، والانضمام، وقواعد مراقبة الجودة، وتنسيقات التقارير، وحوكمة البياناتلذا فإن نشر منصة الذكاء الاصطناعي غالبًا ما يتطلب واجهات مخصصة وتخطيط البيانات والتحقق من الصحة. يؤدي ذلك إلى زيادة وقت التنفيذ، وزيادة الاعتماد على الخدمات، ويمكن أن يؤخر بدء التشغيل، خاصة في البيئات السريرية المنظمة حيث يجب توثيق تغييرات سير العمل ومراجعتها. تخلق مشكلات التكامل أيضًا مخاطر التبني: فحتى أداء الذكاء الاصطناعي القوي لن يتسع إذا لم تتمكن النتائج من التدفق بشكل نظيف إلى الأدوات اليومية للطبيب أو المختبر. جميع العوامل المذكورة أعلاه تؤثر بشكل جماعي على نمو السوق.

تحليل التجزئة

حسب المكون

زيادة عدد عمليات نشر البرامج لدفع النمو القطاعي

بناءً على المكون، ينقسم السوق إلى برامج وخدمات.

استحوذ قطاع البرمجيات على أكبر حصة عالمية من الذكاء الاصطناعي في سوق علم الجينوم. هذا هو مسار الإيرادات الأكثر تكرارًا في هذا السوق. ومع ارتفاع أحجام التسلسل، تعطي فرق المختبرات والأدوية الأولوية للأدوات التي تعمل على أتمتة المراجعة اليدوية، وتوحيد النتائج، وتقصير أوقات التنفيذ، مما يؤدي إلى عقود برمجيات أكبر وأكثر تكرارًا. تتوسع البرمجيات أيضًا عبر المواقع والدراسات بتكلفة هامشية منخفضة، بحيث تتمكن المؤسسات من توسيع نطاق الاستخدام بشكل أسرع من زيادة عدد الموظفين المتخصصين في مجال المعلوماتية الحيوية. بالإضافة إلى ذلك، يقوم البائعون باستمرار بتحديث الخوارزميات وخطوط الأنابيب، مما يجعل عمليات تجديد الاشتراك والتراخيص أكثر تكرارًا.

- على سبيل المثال، في مايو 2025، أطلقت Illumina برنامج DRAGEN v4.4، الذي تم وضعه كحل تحليل ثانوي شامل مع تطبيقات علم الأورام الجاهزة، ودعم خطوط الأنابيب المتعددة omics، وتحسين دقة الاتصال المتغير.

من المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 26.83٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

الاستخدام العالي في التطبيقات المختلفة لتعزيز النمو القطاعي

على أساس التكنولوجيا، ينقسم السوق إلى التعلم الآلي،معالجة اللغة الطبيعية،وغيرها.

سيطر قطاع التعلم الآلي على السوق العالمية في عام 2025. ويرجع ذلك إلى أن معظم مسارات العمل الجينومية عالية القيمة هي في الأساس مشاكل في التعرف على الأنماط على نطاق واسع، بدءًا من فصل المتغيرات الحقيقية عن تسلسل الضوضاء إلى التنبؤ بتأثير المتغيرات وتحديد أولويات النتائج ذات الصلة سريريًا. ومع نمو أحجام التسلسل، يحتاج المشترون إلى خوارزميات تتعلم من البيانات وتعمم عبر المقايسات والمجموعات السكانية وأنواع الأورام، مما يجعل التعلم الآلي هو المحرك الأساسي وراء التحليل والتفسير الثانوي الحديث. كما تعمل أدوات الاتصال ونماذج إعادة المعايرة المستندة إلى التعلم الآلي على تحسين الدقة مع تقليل عبء المراجعة اليدوية، مما يدعم بشكل مباشر أوقات الاستجابة الأسرع في علم الجينوم السريري. في علم الجينوم الدوائي والسكاني، يعد التعلم الآلي أمرًا أساسيًا بنفس القدر لنمذجة المجموعة، واكتشاف العلامات الحيوية، وتكامل omics المتعددة حيث تكون العلاقات غير خطية وعالية الأبعاد. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 66.8% في عام 2026.

- على سبيل المثال، في مايو 2025، في إصدار DRAGEN v4.4، سلطت Illumina الضوء على "الذكاء الاصطناعي المدمج" مع إعادة معايرة متغيرة قائمة على التعلم الآلي لاستدعاء SNV للسلالة الجرثومية، مما يوضح كيف يتم تضمين التعلم الآلي في برامج تحليل الجينوم الأساسية التي تدفع الجزء الأكبر من الطلب التجاري.

من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 32.79% خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في تشخيص الأمراض لتعزيز النمو القطاعي

على أساس التطبيق، وينقسم السوق إلى التشخيص السريري، واكتشاف الأدوية وتطويرها، وعلم الجينوم السكاني،الطب الدقيقوآخرون.

استحوذ قطاع التشخيص السريري على أعلى حصة من السوق العالمية في عام 2025. ويمكن ربط ذلك بارتفاع معدل انتشار الأمراض المزمنة، والطلب المتزايد على الكشف السريع عن الأمراض، وزيادة عدد الموافقات التنظيمية على المنتجات المتقدمة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 29.3% في عام 2026.

- على سبيل المثال، في فبراير 2025، أعلنت Aiforia أنها حصلت على شهادة IVDR وأطلقت ثلاثة حلول للذكاء الاصطناعي تحمل علامة CE-IVD لتشخيص سرطان الثدي والبروستاتا.

من المتوقع أن يرتفع قطاع اكتشاف وتطوير الأدوية بمعدل نمو سنوي مركب يبلغ 28.44٪ خلال الفترة المتوقعة.

عن طريق النشر

التحول المتزايد نحو الحلول المستندة إلى السحابة يدعم الهيمنة القطاعية

بناءً على النشر، ينقسم السوق إلى سحابي، ومحلي، ومختلط.

من المتوقع أن يستحوذ القطاع القائم على السحابة على أكبر حصة في السوق العالمية في عام 2025. ويرجع ذلك إلى أن النشر السحابي يدعم التسريع المرن (على سبيل المثال، وحدات معالجة الرسومات) لنماذج التعلم الآلي الأثقل والتحليل متعدد العمليات، مما يساعد العملاء على تقليل أوقات التنفيذ. بالإضافة إلى ذلك، تعمل الأنظمة الأساسية السحابية أيضًا على تسهيل توحيد خطوط الأنابيب عبر المواقع، ومركزية الإدارة، والتعاون عبر فرق البحث/المختبر الموزعة دون نسخ مجموعات البيانات بشكل متكرر. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 46.1% في عام 2026.

- على سبيل المثال، في أبريل 2025، أعلنت AWS عن دعم إصدار سير العمل في AWS HealthOmics، وهي خدمة سحابية مُدارة لمخازن البيانات البيولوجية وسير العمل.

من المتوقع أن يرتفع القطاع الهجين بمعدل نمو سنوي مركب قدره 31.08٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أعباء عمل الجينوم المستمرة عبر دورة حياة الدواء لدعم شركات الأدوية والتكنولوجيا الحيوية في الحفاظ على مكانتها الرائدة

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية والمعاهد الأكاديمية والبحثية والمختبرات السريرية ومراكز التشخيص وغيرها.

في عام 2025، احتل قطاع شركات الأدوية والتكنولوجيا الحيوية مكانة رائدة في السوق العالمية. وذلك لأنهم يديرون أعباء عمل الجينوم الأكبر والأكثر استمرارية عبر دورة حياة الدواء مثل اكتشاف الهدف،علامة حيويةتحديد الهوية والتقسيم الطبقي للمريض وتطوير التشخيص المرافق. تولد خطوط الأنابيب الخاصة بهم مجموعات بيانات كبيرة متعددة الأوميات، وتساعد أدوات الذكاء الاصطناعي في تحويل مجموعات البيانات هذه إلى إشارات قابلة للتنفيذ بشكل أسرع، مما يؤدي إلى تحسين إنتاجية البحث والتطوير وجودة القرار. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 34.1% في عام 2026.

- على سبيل المثال، في أغسطس 2025، أعلنت SOPHiA GENETICS عن تعاون موسع لعدة سنوات حيث ستستخدم AstraZeneca مصانع الذكاء الاصطناعي متعددة الوسائط التابعة لـ SOPHiA لتحليل بيانات الرعاية الصحية (بما في ذلك علم الجينوم) وإنشاء أدلة على العلاجات.

بالإضافة إلى ذلك، من المتوقع أن تنمو المختبرات السريرية ومراكز التشخيص بمعدل نمو سنوي مركب قدره 32.40% خلال فترة الدراسة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق الجينوم

حسب المنطقة، يتم تقسيم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America AI in Genomics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

بلغ حجم سوق أمريكا الشمالية 0.55 مليار دولار أمريكي في عام 2024 وهيمنت على السوق العالمية. كما حافظت المنطقة على هيمنتها في عام 2025 بمبلغ 0.62 مليار دولار أمريكي. العوامل الرئيسية مثل قويةالصيدلانيةوالبنية التحتية التشخيصية، وتوسيع استخدام التسلسل، والسياسات الحكومية الداعمة لاعتماد الذكاء الاصطناعي هي التي تقود الهيمنة الإقليمية.

الذكاء الاصطناعي الأمريكي في سوق الجينوم

سيطر سوق الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديره تحليليًا بحوالي 0.64 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 41.1٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق الأوروبي بمعدل نمو سنوي مركب يبلغ 29.58٪ خلال الفترة المتوقعة. ومن المتوقع أن تستحوذ المنطقة على المركز الرائد الثاني بين جميع المناطق. يعتمد السوق الأوروبي بشكل رئيسي على التواجد الراسخ لمراكز علم الجينوم السريري ومراكز الأبحاث، وزيادة الاستثمارات في تكامل الذكاء الاصطناعي، والاعتماد على نطاق واسع لتقنيات الذكاء الاصطناعي في الرعاية الصحية.

المملكة المتحدة الذكاء الاصطناعي في سوق الجينوم

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

ألمانيا الذكاء الاصطناعي في سوق الجينوم

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.10 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.2% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى 0.31 مليار دولار أمريكي في عام 2026 وأن يضمن مكانة ثالث أكبر منطقة في الصناعة العالمية. ويرجع ذلك إلى اعتماد التسلسل السريع والاستثمار في التكنولوجيا الحيوية في الصين والهند واليابان وعوامل أخرى.

اليابان الذكاء الاصطناعي في سوق الجينوم

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 4.4% من الإيرادات العالمية.

الصين الذكاء الاصطناعي في سوق الجينوم

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.0٪ من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق الجينوم

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 3.8% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل أبطأ نسبيا خلال فترة الدراسة. من المتوقع أن يصل حجم سوق أمريكا اللاتينية إلى تقييم قدره 0.09 مليار دولار أمريكي في عام 2026. وهذا النمو الإقليمي مدفوع بشكل رئيسي من خلال التركيز المتزايد على البنية التحتية للرعاية الصحية الرقمية وتوسيع استخدام الذكاء الاصطناعي في هذه المناطق.

ومن بين منطقة الشرق الأوسط وإفريقيا، تقدر قيمة سوق دول مجلس التعاون الخليجي في عام 2026 بحوالي 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 1.3% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على التقدم التكنولوجي في منصات الجينوم المدعمة بالذكاء الاصطناعي من قبل الشركات البارزة لتعزيز حصتها في السوق

إن الذكاء الاصطناعي العالمي في قطاع علم الجينوم مجزأ إلى حد ما، حيث يتنافس العديد من موردي التكنولوجيا والمنصات في مجالات مثل التحليل الثانوي، وتفسير المتغيرات، وإدارة البيانات الصحية الدقيقة. ولا يزال اللاعبون الرئيسيون مثل Illumina، وQIAGEN، وSOPHiA GENETICS، وDNAnexus، وNVIDIA، من بين آخرين، يمثلون نسبة كبيرة نظرًا لقاعدتهم المثبتة القوية، وحلول البرامج القابلة للتطوير، وشبكات الشركاء المتوسعة. تركز هذه الشركات بشكل أساسي على التحسينات المستمرة للبرامج، والاستعداد للنشر السحابي/المختلط، والتعاون مع شركاء الرعاية الصحية/الأدوية لزيادة الاعتماد وتوسيع نطاق وصولهم إلى السوق.

- على سبيل المثال، في مايو 2025، أعلنت QIAGEN أنها وقعت اتفاقية نهائية للاستحواذ على Genoox، وإضافة النظام الأساسي السحابي المدعوم من Franklin AI لتفسير الجينوم السريري وتعزيز QIAGEN Digital Insights لتفسير بيانات NGS بشكل أسرع وقابل للتطوير.

ومن بين المشاركين البارزين الآخرين الذين يعززون المشهد التنافسي كل من Fabric Genomics وCongenica وGenomenon وVelsera (Seven Bridges) وTempus وغيرها. علاوة على ذلك، يعمل هؤلاء اللاعبون بنشاط على تطوير قدرات التفسير المستندة إلى الذكاء الاصطناعي وقدرات أتمتة الأدلة لسير العمل السريري والبحث والتطوير الذي يقوده علم الجينوم.

قائمة بأهم الذكاء الاصطناعي في شركات علم الجينوم

- شركة إلومينا (الولايات المتحدة)

- كياجين(ألمانيا)

- صوفيا الوراثة(سويسرا)

- جينوميات النسيج، وشركة (نحن.)

- شركة دي ان اكسس (نحن.)

- تيمبوس (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- شركة ألفابيت (الولايات المتحدة)

- شركة فيلسيرا (الولايات المتحدة)

- شركة جينومينون (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2025:أعلنت شركتا SOPHiA GENETICS وComplete Genomics عن تعاون لدمج التسلسل وتحليلات الذكاء الاصطناعي من SOPHiA، وإطلاق/تسويق مشترك لتطبيقات الأورام لتسريع اعتمادالطب الشخصي

- سبتمبر 2025:أعلنت شركة SeqOne أنها أبرمت اتفاقية للاستحواذ على شركة Congenica، التي تجمع بين تحليل NGS القائم على الذكاء الاصطناعي مع دعم القرار السريري وخدمات التفسير لإنشاء مشغل أكبر لبرامج علم الجينوم.

- يوليو 2025:قدمت AWS HealthOmics إمكانية إنشاء سير العمل من مستودعات Git التابعة لجهات خارجية، مما يدعم نشر خطوط أنابيب المعلومات الحيوية التعاونية والقابلة للتكرار على خدمة سير عمل الجينوم المُدارة.

- يونيو 2025:أعلنت شركة "فيلسيرا" عن توسيع قدرات وتأثير شبكة البيانات العالمية (GDN)، وهي نظام بيئي متحد يمكّن فرق علوم الحياة من الوصول إلى البيانات الجينومية السريرية الطولية في العالم الحقيقي على نطاق واسع لتطوير الأدوية.

- مارس 2025:أطلقت شركة Genomenon تكاملًا معززًا مدعومًا بالذكاء الاصطناعي لمنصة Mastermind Genomic Intelligence Platform الخاصة بها، والتي تهدف إلى تحسين سير عمل البحث عن الأدلة الجينومية وتفسيرها.

تغطية التقرير

يتضمن تحليل سوق الذكاء الاصطناعي العالمي في علم الجينوم دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي في المنتجات، والبيئة التنظيمية، وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية في السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 29.85% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والتكنولوجيا والتطبيق والنشر والمستخدم النهائي والمنطقة |

|

حسب المكون

بواسطة التكنولوجيا

عن طريق التطبيق

عن طريق النشر

بواسطة المستخدم النهائي

|

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 12.57 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.62 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 29.85٪ خلال الفترة المتوقعة.

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات السوق.

إن النمو السريع في أحجام البيانات التسلسلية ومتعددة الأوميكس، والاعتماد المتزايد للبنية التحتية الرقمية يدفعان في المقام الأول توسع السوق.

تعد NVIDIA Corporation وIllumina Inc. وQIAGEN من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة