حجم سوق إدارة الأصول، وتحليل الأسهم والصناعة، حسب نوع الأصل (الأصول البديلة والأصول التقليدية)، حسب نوع العميل (التجزئة والمؤسسات)، حسب الإستراتيجية (النشيطة والسلبية)، حسب الرأسي (الطاقة، التصنيع، BFSI، البيع بالتجزئة، الحكومة، وغيرها)، والتوقعات الإقليمية، 2026-2034

التوقعات المستقبلية لسوق إدارة الأصول

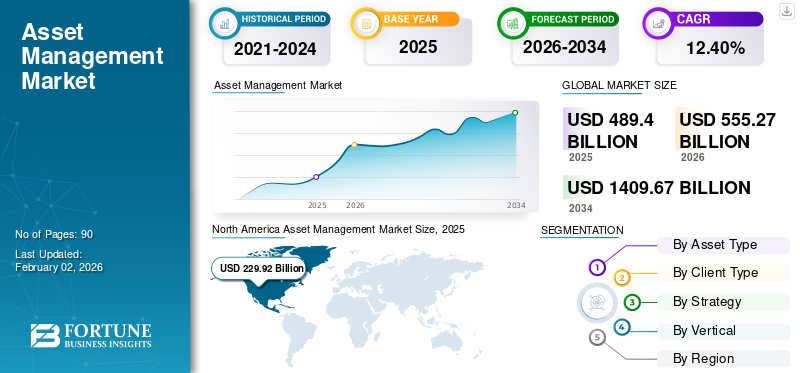

بلغت قيمة حجم سوق إدارة الأصول العالمية 432.77 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 489.40 مليار دولار أمريكي في عام 2026 إلى 1,122.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.6٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق بحصة سوقية بلغت 47.00٪ في عام 2025. ويقود نمو الصناعة توسع رأس المال المؤسسي، وتراكم مدخرات التقاعد، واعتماد الاستثمار البديل، ومنصات الثروة الرقمية، والشفافية التنظيمية، واستراتيجيات تنويع المحافظ المتطورة.

يشير السوق إلى الصناعة المعنية بإدارة الاستثمارات نيابة عن العملاء، بما في ذلك المؤسسات والأفراد والشركات. تتولى شركات إدارة الأصول مسؤولية إدارة أنواع مختلفة من الأصول، مثل السندات والأسهم والعقارات والاستثمارات البديلة، بهدف استغلال العوائد لعملائها بناءً على أهدافهم الاستثمارية وتفضيلاتهم للمخاطر. تشمل عوامل النمو الرئيسية في السوق زيادة الثروة العالمية، التي تدفع الطلب على حلول استثمارية متنوعة، والتقدم التكنولوجي الذي يتيح استراتيجيات استثمار أكثر كفاءة وتخصيصًا، والشعبية المتزايدة لأدوات الاستثمار السلبية مثل صناديق الاستثمار المتداولة وصناديق المؤشرات.

وتتبنى الشركات الرئيسية في إدارة الأصول، مثل BlackRock, Inc.، وFidelity Investments، وJ.P. Morgan Asset Management، استراتيجيات النمو. تدير هذه الشركات كميات هائلة من الأصول عبر مناطق جغرافية متعددة واستراتيجيات استثمارية، مما يحدد المشهد العام للسوق العالمية.

يمثل سوق إدارة الأصول العالمية ركيزة أساسية للأنظمة المالية الحديثة، مما يسهل تخصيص رأس المال بين المستثمرين الباحثين عن العائدات والمؤسسات التي تحتاج إلى تمويل طويل الأجل. تتضمن إدارة الأصول الإدارة المهنية للاستثمارات المالية - بما في ذلك الأسهم والسندات والعقارات والأصول البديلة - نيابة عن المستثمرين من المؤسسات والأفراد.

يهيمن المستثمرون المؤسسيون على صناعة إدارة الأصول من حيث الأصول الخاضعة للإدارة (AUM). تقوم صناديق التقاعد وصناديق الثروة السيادية وشركات التأمين والأوقاف بتخصيص رأس مال كبير من خلال مديري الأصول المحترفين لتحقيق تعرض محفظة متنوعة. ويمثل مستثمرو التجزئة أيضًا شريحة سريعة التوسع، خاصة وأن منصات الاستثمار الرقمية تعمل على تحسين إمكانية الوصول إلى الأسواق المالية العالمية.

يستمر حجم سوق إدارة الأصول في التوسع جنبًا إلى جنب مع تراكم الثروة العالمية ونمو مدخرات التقاعد. إن التغيرات الديموغرافية طويلة المدى، بما في ذلك شيخوخة السكان في الاقتصادات المتقدمة، تزيد من أهمية المحافظ الاستثمارية المدارة بشكل احترافي. تتطلب صناديق التقاعد استراتيجيات استثمار منظمة توازن بين توليد الدخل والحفاظ على رأس المال على المدى الطويل.

تتشكل ديناميكيات السوق أيضًا من خلال متغيرات الاقتصاد الكلي. تؤثر دورات أسعار الفائدة وتوقعات التضخم وتقلبات سوق رأس المال على استراتيجيات تخصيص المحفظة. يجب على مديري الأصول تعديل أساليب الاستثمار بشكل مستمر استجابة للظروف الاقتصادية المتطورة. يقوم المشترون المؤسسيون بتقييم مديري الأصول بناءً على عدة عوامل، بما في ذلك الأداء التاريخي، وأطر إدارة المخاطر، والشفافية التشغيلية، وهياكل الرسوم. ويظل تنويع المحافظ الاستثمارية، والخبرة في توزيع الأصول، وقدرات البحوث الاستثمارية من العوامل المميزة التنافسية المركزية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق إدارة الأصول

- حجم السوق عام 2025: 432.77 مليار دولار أمريكي

- حجم السوق عام 2026: 489.40 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,122.04 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.6% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق إدارة الأصول بحصة قدرها 47.00%، وحققت 229.92 مليار دولار أمريكي في عام 2025.

- ومن المتوقع أن تمثل الأصول التقليدية 67.78% من حصة السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع التجزئة على حصة سوقية تبلغ 71.57% في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 229.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 262.11 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 116.34 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 131.18 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 118.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 135.38 مليار دولار أمريكي في عام 2026.

نحن.

بلغت قيمة سوق إدارة الأصول 184.89 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 211.48 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل سوق إدارة الأصول إلى 43.84 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

زيادة تحليل البيانات المستندة إلى الذكاء الاصطناعي والتحسينات في استراتيجيات الاستثمار لتعزيز نمو السوق

الذكاء الاصطناعي التوليديتعمل على تغيير السوق بشكل كبير من خلال استراتيجيات استثمار أفضل، وتحليل البيانات، وتحسين المحفظة. فهو يساعد الشركات في معالجة كميات كبيرة من البيانات غير المنظمة، مثل معنويات وسائل التواصل الاجتماعي، والقصص الإخبارية، وأوراق السوق. إنه مفيد لأنه يوفر عملية صنع قرار أكثر استنارة إلى جانب التصورات التنبؤية.

تعمل الأنظمة المعتمدة على الذكاء الاصطناعي على إنشاء استراتيجيات استثمار مصممة خصيصًا للعملاء، وتتحسن تعليقات العملاء عندما تتكيف الأنظمة مع التفضيلات الفردية وملفات تعريف المخاطر. علاوة على ذلك، يساعد الذكاء الاصطناعي التوليدي على أتمتة المهام الروتينية مثل فحوصات الامتثال وإعداد التقارير، مع إدارة المخاطر مع زيادة الكفاءة التشغيلية. ونتيجة لذلك، يمكن لمديري الأصول تقديم المزيد من الحلول المستندة إلى البيانات وكذلك الحلول المخصصة بينما يقدمون أداءً أفضل ويقللون التكاليف في سوق تنافسية بشكل متزايد.

اتجاهات سوق إدارة الأصول

يعتبر التعاون المتزايد مع الشركات الناشئة في مجال التكنولوجيا المالية بمثابة اتجاه مهم

تتعاون الشركات في السوق تدريجيًا مع الشركات الناشئة في مجال التكنولوجيا المالية لتعزيز القدرات الرقمية وزيادة الابتكار وتقديم حلول استثمارية أكثر تخصيصًا وكفاءة. تساعد هذه الشراكات الشركات التقليدية على دمج التقنيات المتقدمة مثل المنصات الاستشارية الروبوتية، والتحليلات المعتمدة على الذكاء الاصطناعي، وأدوات الامتثال الآلية دون تطوير داخلي واسع النطاق. على سبيل المثال

- تستفيد State Street من شركات blockchain الناشئة في مجال التكنولوجيا المالية لتبسيط تسويات الصناديق وترميزها، مما يقلل تكاليف التشغيل وأوقات المعاملات. كما يعزز هذا التكامل الأمن والشفافية للمستثمرين الأفراد والمؤسسات.

ومن خلال الاستفادة من خبرات التكنولوجيا المالية، يمكن لمديري الأصول تبسيط العمليات وتقديم تجارب رقمية سلسة وخفض التكاليف. ومن ثم، تأخذ الشركات زمام المبادرة في مجال التكنولوجيا لتلبية هذه التوقعات من خلال توفير سياسات فورية وسياسات الطلب.

يشهد سوق إدارة الأصول تحولا هيكليا مع تطور الأسواق المالية العالمية وأصبحت توقعات المستثمرين أكثر تعقيدا. يتضمن أحد الاتجاهات البارزة في سوق إدارة الأصول الاعتماد المتزايد لاستراتيجيات الاستثمار السلبي، لا سيما من خلال الصناديق المتداولة في البورصة (ETFs) وصناديق تتبع المؤشرات. غالبًا ما يدمج المستثمرون المؤسسيون استراتيجيات سلبية لتقليل تكاليف الإدارة مع الحفاظ على التعرض المتنوع لمؤشرات السوق الرئيسية.

هناك اتجاه ملحوظ آخر وهو التوسع السريع في الأصول البديلة ضمن المحافظ المؤسسية. وتمثل الآن الأسهم الخاصة، والاستثمارات في البنية الأساسية، وصناديق التحوط، والأصول العقارية حصة متزايدة من مخصصات الأصول العالمية. يسعى المستثمرون المؤسسيون بشكل متزايد إلى الأصول البديلة لتعزيز تنويع المحفظة والتخفيف من التقلبات المرتبطة بأسواق الأسهم التقليدية.

يعمل التحول الرقمي أيضًا على إعادة تشكيل صناعة إدارة الأصول. تسمح تحليلات البيانات المتقدمة، وإنشاء المحافظ الخوارزمية، ومنصات الاستثمار الآلية لمديري الأصول بمعالجة مجموعات البيانات الكبيرة وتقييم فرص الاستثمار بشكل أكثر كفاءة. تعمل أنظمة إدارة المحافظ القائمة على التكنولوجيا على تعزيز الشفافية وتحسين قدرات مراقبة المخاطر.

ويتحول سلوك المستثمرين أيضًا نحو أطر الاستثمار القائمة على النتائج. ويتوقع العملاء بشكل متزايد أن يقوم مديرو الأصول بمواءمة المحافظ مع أهداف مالية محددة مثل توليد دخل التقاعد، أو الحفاظ على رأس المال، أو النمو على المدى الطويل. وتعكس هذه الاتجاهات تحولات هيكلية أوسع نطاقا داخل الأسواق المالية العالمية، مما يعزز الأهمية الاستراتيجية لحلول إدارة الاستثمار المتنوعة.

ديناميكيات السوق الرئيسية

محركات السوق

زيادة التركيز على السياسات البيئية والاجتماعية والحوكمة واستراتيجيات الاستثمار المستدام لدفع توسع السوق

يؤدي الوعي المتزايد بالجوانب البيئية والاجتماعية والحوكمة (ESG) إلى تحفيز قرارات الاستثمار بشكل كبير وخلق عوامل دافعة جديدة لنمو سوق إدارة الأصول. ويعطي المستثمرون تدريجياً الأولوية للاستثمار المستدام والمسؤول لمواءمة محافظهم الاستثمارية مع الأهداف البيئية والاجتماعية طويلة الأجل مع الحفاظ على عوائد مالية تنافسية. على سبيل المثال،

- بحلول عام 2025، يخطط مديرو الأصول مثل فانجارد وبلاكروك لتوسيع العروض التي تركز على الحوكمة البيئية والاجتماعية والحوكمة، بما في ذلك الصناديق المراعية للمناخ، والسندات الخضراء، والمحافظ الاستثمارية المسؤولة اجتماعيا. سيساعد هذا التوسع على تلبية الطلب المتزايد للعملاء.

يقوم المستثمرون المؤسسيون، بما في ذلك صناديق الثروة السيادية وصناديق التقاعد، بتخصيص حصص أكبر من محافظهم الاستثمارية للأصول المتوافقة مع المعايير البيئية والاجتماعية والحوكمة التي تقود تطوير الخدمات الاستشارية والصناديق المتخصصة. ويدفع هذا التحول العديد من الشركات إلى دمج تقارير الاستدامة، والتحليلات البيئية والاجتماعية والحوكمة، وأدوات قياس التأثير في عملياتها الاستثمارية.

تساهم العديد من عوامل الاقتصاد الكلي والعوامل الهيكلية في التوسع المستمر لسوق إدارة الأصول. يمثل تراكم الثروة العالمية أحد أهم الدوافع. مع زيادة ثروات الأسر في الاقتصادات المتقدمة والناشئة، يبحث الأفراد والمؤسسات بشكل متزايد عن خدمات إدارة الاستثمار الاحترافية.

كما يدعم نمو مدخرات التقاعد نمو سوق إدارة الأصول. لقد تحولت العديد من البلدان من ضمانات التقاعد التي يرعاها أصحاب العمل إلى خطط التقاعد ذات المساهمة المحددة. يتطلب هذا التحول من الأفراد تخصيص مدخراتهم من خلال محافظ استثمارية تدار بشكل احترافي.

ولا يزال المستثمرون المؤسسيون يشكلون المصدر المهيمن لتدفقات رأس المال. تدير صناديق التقاعد، وشركات التأمين، وصناديق الثروة السيادية بشكل جماعي تريليونات الدولارات من الأصول القابلة للاستثمار. تعتمد هذه المنظمات بشكل كبير على مديري الأصول الخارجيين لإنشاء محافظ استثمارية متنوعة وإدارة استراتيجيات الاستثمار المعقدة.

تساهم التكنولوجيا أيضًا في توسيع الصناعة. تتيح منصات الاستثمار الرقمية لمديري الأصول الوصول إلى قاعدة عملاء أوسع، بما في ذلك مستثمري التجزئة الذين كانوا يعانون في السابق من نقص الخدمات من خلال نماذج إدارة الثروات التقليدية. وتمثل الأسواق الناشئة حافزا آخر للنمو. ومع نضوج الأنظمة المالية وتعمق أسواق رأس المال، يقوم المستثمرون المؤسسيون في هذه المناطق على نحو متزايد بتخصيص الأموال من خلال مديري الأصول المحترفين.

قيود السوق

يمكن للمخاوف المتعلقة بالأمن السيبراني وخصوصية البيانات أن تحد من نمو السوق

نظرًا لأن الصناعة تعتمد بشكل تدريجي على المنصات الرقمية والحوسبة السحابيةيصبح أكثر عرضة لانتهاكات البيانات والهجمات الإلكترونية والوصول غير المعتمد إلى معلومات العميل الحساسة. يمكن أن تؤدي هذه المخاطر إلى عقوبات تنظيمية، وخسائر مالية، وأضرار بالسمعة، مما يؤدي إلى زيادة حرص المستثمرين على الاستثمار في الأموال من خلال شركات إدارة الأصول.

وعلى وجه الخصوص، تكافح الشركات الصغيرة والمتوسطة الحجم للاستثمار في البنية التحتية المتقدمة للأمن السيبراني، الأمر الذي يؤدي بدوره إلى تقييد قدرتها على المنافسة بفعالية. وبالتالي، فإن المخاوف بشأن الأمن السيبراني وخصوصية البيانات تعمل كعائق رئيسي، مما قد يقلل من اعتماد السوق ونمو السوق بشكل عام.

على الرغم من الدوافع الهيكلية المواتية، يواجه سوق إدارة الأصول العديد من القيود التي تؤثر على الربحية والديناميكيات التنافسية. يمثل ضغط الرسوم أحد أهم التحديات التي تؤثر على الصناعة. وقد أدى التوسع السريع في المنتجات الاستثمارية السلبية إلى تكثيف المنافسة، مما دفع العديد من العملاء المؤسسيين إلى المطالبة برسوم إدارية أقل.

تؤثر تقلبات السوق أيضًا على أداء صناعة إدارة الأصول. يمكن أن تؤدي حالات الانكماش الاقتصادي وتغيرات أسعار الفائدة وعدم اليقين الجيوسياسي إلى تقليل عوائد الاستثمار والتأثير على ثقة المستثمرين. تؤثر قيم الأصول المنخفضة بشكل مباشر على إيرادات الإدارة نظرًا لأن الرسوم تعتمد عادةً على الأصول الخاضعة للإدارة.

تقدم متطلبات الامتثال التنظيمي تعقيدًا تشغيليًا إضافيًا. تفرض الهيئات التنظيمية المالية معايير صارمة للشفافية وإعداد التقارير وحماية المستثمرين على مديري الأصول. وبينما تعمل هذه اللوائح على تعزيز استقرار السوق، فإنها تزيد أيضًا من تكاليف الامتثال والأعباء الإدارية. تستمر توقعات المستثمرين أيضًا في التطور. ويطالب العملاء المؤسسيون بشفافية أعلى، واستراتيجيات محفظة مخصصة، وأداء متسق مقارنة بالمعايير المرجعية.

فرص السوق

التقدم التكنولوجي المتزايد لخلق فرصة كبيرة في السوق في السنوات القادمة

اعتماد التعلم الآلي والذكاء الاصطناعي وسلسلة الكتل وتحليلات البيانات الكبيرةتعمل على إحداث تحول في تقييم المخاطر وإدارة المحافظ وتجربة العملاء، مما يسمح لمديري الأصول بتقديم حلول استثمارية فعالة وشخصية. على سبيل المثال،

- وفي عام 2025، تخطط شركة BlackRock لتطوير استخدام منصة Aladdin الخاصة بها، وهي أداة لإدارة المحافظ وتحليل المخاطر تعتمد على الذكاء الاصطناعي. سيساعد ذلك على تعزيز قرارات الاستثمار في الوقت الفعلي لعملاء التجزئة والمؤسسات.

- تستخدم شركة جي بي مورغان لإدارة الأصول خوارزميات مدعومة بالذكاء الاصطناعي لأتمتة التحليلات التنبؤية وتحسين المحفظة، مما يسمح بمراجع استثمارية أسرع وأكثر دقة.

وبالتالي، من المتوقع أن يؤدي دمج التقنيات المتقدمة إلى خلق فرص كبيرة في السوق، وزيادة اعتماد المنصات الرقمية، وجذب مستثمرين جدد، والسماح لمديري الأصول بالبقاء قادرين على المنافسة في المشهد المالي.

يقدم سوق إدارة الأصول العديد من الفرص مع استمرار الأسواق المالية العالمية في التوسع واستراتيجيات الاستثمار أصبحت أكثر تطوراً. واحدة من الفرص الواعدة تنطوي على الطلب المتزايد على استراتيجيات الاستثمار البديلة. ويقوم المستثمرون المؤسسيون على نحو متزايد بتخصيص رأس المال نحو الأسهم الخاصة، والبنية الأساسية، واستراتيجيات صناديق التحوط لتنويع المحافظ الاستثمارية وتعزيز العائدات الطويلة الأجل.

ويمثل الاستثمار المستدام أيضًا فرصة نمو كبيرة. تكتسب أطر الاستثمار البيئية والاجتماعية والحوكمة (ESG) زخمًا بين المستثمرين من المؤسسات والأفراد. قد يجذب مديرو الأصول الذين يدمجون مقاييس الحوكمة البيئية والاجتماعية والحوكمة في إنشاء المحفظة رأس المال من المستثمرين الذين يبحثون عن استراتيجيات استثمار مسؤولة.

تخلق منصات الثروة الرقمية أيضًا فرصًا كبيرة لتوسيع الصناعة. تتيح خدمات الاستثمار المعتمدة على التكنولوجيا لمديري الأصول توفير حلول إدارة المحافظ الآلية بتكلفة أقل. تعمل هذه المنصات على توسيع نطاق الوصول إلى الاستثمار ليشمل شرائح أوسع من مستثمري التجزئة. فرصة أخرى تتضمن حلول استثمارية مخصصة للعملاء من المؤسسات. غالبا ما تتطلب صناديق التقاعد وصناديق الثروة السيادية استراتيجيات مخصصة لتخصيص الأصول مصممة للوفاء بالالتزامات المالية طويلة الأجل.

تحليل التجزئة

حسب نوع الأصول

أدت أدوات الاستثمار الراسخة من خلال الأصول التقليدية إلى تسريع نمو السوق

بناءً على نوع الأصول، ينقسم السوق إلى أصول تقليدية وأصول بديلة.

الأصول التقليدية

ومن المتوقع أن تمثل الأصول التقليدية 67.78% من إجمالي حصة السوق في عام 2026، لأنها تمثل أدوات استثمار راسخة مثل السندات والأسهم وما يعادلها من النقد. وتستخدم هذه الأصول بشكل رئيسي من قبل المستثمرين الأفراد والمؤسسات بسبب عوائدها المتوقعة واستقرارها النسبي والسيولة العالية. بالإضافة إلى ذلك، تعمل هذه الأصول ضمن أطر تنظيمية تقلل من مخاطر المستثمرين وتعقيد الامتثال، مما يجعلها خيارًا آمنًا وموثوقًا.

تظل الأصول التقليدية هي الجزء الأكبر في سوق إدارة الأصول، حيث تمثل جوهر معظم المحافظ الاستثمارية. وتشمل هذه الأصول الأسهم المتداولة علناً، والأوراق المالية ذات الدخل الثابت، وأدوات سوق المال، وصناديق الاستثمار المشتركة المتنوعة.

تلعب الاستثمارات في الأسهم دورًا حاسمًا في زيادة قيمة رأس المال على المدى الطويل. يخصص المستثمرون المؤسسيون رؤوس أموال كبيرة نحو أسواق الأسهم المحلية والدولية لتحقيق النمو الاقتصادي عبر القطاعات والمناطق الجغرافية. غالبًا ما تشكل محافظ الأسهم عنصر النمو الأساسي في استراتيجيات الاستثمار المتنوعة.

توفر الأوراق المالية ذات الدخل الثابت، بما في ذلك السندات الحكومية وأدوات دين الشركات، استقرار الدخل وتنويع المخاطر. غالبًا ما يقوم المستثمرون المؤسسيون بزيادة مخصصات الدخل الثابت خلال فترات عدم اليقين الاقتصادي للحفاظ على رأس المال والحفاظ على استقرار المحفظة. وقد أدى نمو أدوات الاستثمار السلبية إلى تعزيز أهمية الأصول التقليدية. تسمح صناديق المؤشرات والصناديق المتداولة في البورصة التي تتبع معايير الأسهم والسندات الرئيسية للمستثمرين بالحصول على تعرضات متنوعة بتكلفة منخفضة نسبيًا.

الأصول البديلة

ومن المتوقع أن تنمو الأصول البديلة بأعلى معدل نمو سنوي مركب يبلغ 15.8% خلال الفترة المتوقعة، وذلك بسبب ارتفاع طلب المستثمرين على تنويع المحفظة وارتفاع العوائد. فالأصول مثل صناديق التحوط، والأسهم الخاصة، والسلع الأساسية، والعقارات، والبنية التحتية توفر إمكانية تحقيق عوائد متفوقة، وخاصة في البيئات ذات أسعار الفائدة المنخفضة.

تمثل الأصول البديلة أحد أسرع القطاعات نموًا في سوق إدارة الأصول. تشمل هذه الفئة الأدوات الاستثمارية التي تقع خارج الأوراق المالية التقليدية المتداولة علنًا، مثل الأسهم الخاصة وصناديق التحوط واستثمارات البنية التحتية ورأس المال الاستثماري والائتمان الخاص والصناديق العقارية. ويقوم المستثمرون المؤسسيون على نحو متزايد بدمج هذه الأصول لتنويع محافظهم الاستثمارية وتعزيز العائدات طويلة الأجل.

وقد اكتسبت الاستثمارات البديلة أهمية كبيرة بسبب التغيرات الهيكلية في الأسواق المالية العالمية. وقد شجعت بيئات أسعار الفائدة المنخفضة خلال قسم كبير من العقد الماضي المستثمرين المؤسسيين على ملاحقة فرص ذات عائد أعلى تتجاوز الأصول التقليدية ذات الدخل الثابت. وعلى هذا فقد اجتذبت صناديق البنية الأساسية، ومشاريع الطاقة المتجددة، واستثمارات رأس المال الخاص قدراً كبيراً من رأس المال المؤسسي.

وكثيراً ما يخصص المستثمرون المؤسسيون، مثل صناديق الثروة السيادية وصناديق التقاعد، أجزاء كبيرة من محافظهم الاستثمارية للبدائل، لأنهم يستطيعون تحمل آفاق استثمارية أطول وانخفاض السيولة. غالبًا ما يتابع هؤلاء المستثمرون هياكل الاستثمار المباشر أو الصناديق المتخصصة التي يديرها مديرو الأصول ذوي الخبرة.

حسب نوع العميل

أدت زيادة عملاء التجزئة الذين وصلوا إلى منصات الاستثمار إلى تسريع نمو السوق

بناءً على نوع العميل، ينقسم السوق إلى قطاع التجزئة والمؤسسات.

بيع بالتجزئة

من المتوقع أن يمثل قطاع التجزئة 71.57٪ من حصة السوق في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب الارتفاع الهاتف الذكيالاختراق، ومحو الأمية المالية، والوصول الرقمي إلى منصات الاستثمار. يعتمد مستثمرو التجزئة بشكل متزايد صناديق الاستثمار المتداولة وصناديق الاستثمار المشتركة والخدمات الاستشارية الآلية لإنشاء محافظ موسعة، مدفوعة بالتخطيط المالي طويل الأجل والرغبة في تكوين الثروة.

على سبيل المثال،

- في عام 2025، ستعمل المنصات، بما في ذلك أدوات الاستثمار الرقمي لشركة Vanguard في الولايات المتحدة وZerodha في الهند، على تكثيف عروضها، مما يجعل المنتجات الاستثمارية ميسورة التكلفة ويمكن الوصول إليها للمستثمرين الأفراد.

يمثل مستثمرو التجزئة الأفراد الذين يخصصون مدخراتهم الشخصية من خلال منتجات استثمارية تدار بشكل احترافي. تاريخياً، كانت مشاركة التجزئة في صناعة إدارة الأصول مقتصرة على الأفراد ذوي الثروات العالية الذين يتلقون خدمات إدارة الثروات الشخصية. ومع ذلك، فقد ساهمت منصات الاستثمار الرقمي في توسيع نطاق وصول التجزئة إلى أسواق رأس المال العالمية بشكل كبير.

عادةً ما يستثمر مستثمرو التجزئة من خلال صناديق الاستثمار المشتركة، والصناديق المتداولة في البورصة، وحسابات التقاعد، ومنصات الوساطة الرقمية. توفر هذه الأدوات تعرضًا متنوعًا للأسهم والسندات والمحافظ متعددة الأصول دون الحاجة إلى خبرة مالية واسعة النطاق.

وتمثل منصات الاستشارات الآلية ابتكارًا مهمًا بشكل خاص. تستخدم هذه الأنظمة نماذج تخصيص المحافظ المستندة إلى الخوارزمية لإنشاء محافظ استثمارية متنوعة تتماشى مع تحمل المخاطر الفردية والأهداف المالية. عادةً ما يعطي مستثمرو التجزئة الأولوية لكفاءة التكلفة، وسهولة الوصول، وتراكم الثروة على المدى الطويل. ونتيجة لذلك، تهيمن المنتجات الاستثمارية السلبية وصناديق الاستثمار المتنوعة على مخصصات الاستثمار بالتجزئة.

بالإضافة إلى ذلك، تعمل التوصيات المستندة إلى الذكاء الاصطناعي والخدمات الاستشارية الرقمية الشخصية والهياكل منخفضة الرسوم على تشجيع المزيد من مشاركة التجزئة وتساعد على تعزيز نمو هذا القطاع.

المؤسسية

يهيمن المستثمرون المؤسسيون على حصة سوق إدارة الأصول من حيث الأصول الخاضعة للإدارة. ويشمل هؤلاء المستثمرون صناديق التقاعد، وشركات التأمين، وصناديق الثروة السيادية، والأوقاف الجامعية، والمؤسسات الخيرية، وبرامج الاستثمار في خزينة الشركات.

غالبًا ما تتضمن المحافظ المؤسسية استراتيجيات استثمارية متطورة مصممة للوفاء بالالتزامات المالية طويلة الأجل. على سبيل المثال، تقوم صناديق التقاعد بتخصيص رأس المال عبر فئات أصول متنوعة لتوليد عوائد مستقرة قادرة على دعم مدفوعات التقاعد المستقبلية. وكثيراً ما تتضمن تفويضات الاستثمار المؤسسي تخصيصات كبيرة لرأس المال وهياكل محفظة معقدة. يجب على مديري الأصول إثبات خبرتهم في فئات الأصول المتعددة، بما في ذلك الأسهم، والدخل الثابت، والأسهم الخاصة، واستثمارات البنية التحتية، والاستراتيجيات البديلة.

نظرًا لحجم الاستثمارات المؤسسية، يؤثر هذا القطاع بشكل كبير على نمو سوق إدارة الأصول والديناميكيات التنافسية. غالبًا ما يقوم مديرو الأصول القادرون على تأمين التفويضات المؤسسية بإنشاء تدفقات إيرادات طويلة الأجل ووضع استراتيجي في السوق.

بواسطة الاستراتيجية

زيادة التركيز على إدارة الاستثمارات من خلال استراتيجية فعالة لتعزيز نمو السوق

بناءً على الإستراتيجية، ينقسم السوق إلى نشط وسلبي.

استراتيجية نشطة

من المتوقع أن تحظى الاستراتيجيات النشطة بحصة سوقية تبلغ 59.41% في عام 2026، حيث تركز على إدارة الاستثمارات بشكل نشط من خلال اختيارات الأسهم القائمة على الأبحاث، وتوقيت السوق، والتخصيص التكتيكي للأصول للتفوق على المعايير المرجعية. غالبًا ما تختار كل من شركات الاستثمار الكبرى والمستثمرين الأفراد الإدارة النشطة لأنها يمكن أن تؤدي إلى عوائد كبيرة، خاصة في الأسواق غير المؤكدة أو الأقل كفاءة.

تقوم شركات مثل جي بي مورغان لإدارة الأصول بتسليط الضوء على صناديق الاستثمار المشتركة وصناديق الاستثمار المتداولة التي تتم إدارتها بشكل نشط، وذلك باستخدام مجموعات البحث الخاصة بها وأدوات الذكاء الاصطناعي لتحسين محافظها الاستثمارية. تساعد القدرة على الاستجابة بسرعة لتحولات السوق وتقديم خطط استثمارية مخصصة في الحفاظ على هذه الإستراتيجية في وضع قوي في السوق.

تمثل إدارة الاستثمار النشطة ركيزة تقليدية لصناعة إدارة الأصول. يهدف مديرو المحافظ الذين يستخدمون استراتيجيات نشطة إلى التفوق على المؤشرات القياسية من خلال اختيار الأمان، وتعديلات تخصيص القطاع، وتحديد المواقع التكتيكية للمحفظة.

تعتمد الإدارة النشطة بشكل كبير على البحوث الأساسية وتحليل الاقتصاد الكلي. يقوم مديرو المحافظ بتقييم أرباح الشركات المحتملة واتجاهات الصناعة والمؤشرات الاقتصادية لتحديد فرص الاستثمار المقومة بأقل من قيمتها. تظل الاستراتيجيات النشطة ذات أهمية خاصة في قطاعات السوق حيث توجد أوجه قصور في التسعير. وتشمل الأمثلة الأسواق الناشئة، والأسهم الصغيرة، والائتمان الخاص، واستراتيجيات الاستثمار الخاصة بقطاعات محددة. يمكن لمديري المحافظ المهرة توليد ألفا من خلال تحديد الفرص التي لا تنعكس في المؤشرات القياسية.

وعلى الرغم من هذه القدرات، تواجه الإدارة النشطة ضغوطًا متزايدة من المستثمرين ذوي الحساسية من حيث التكلفة. يقوم العديد من العملاء المؤسسيين بمقارنة أداء المدير النشط مباشرة مع الصناديق المرجعية السلبية. ولذلك يجب على مديري الأصول إثبات الأداء المتسق والقدرات التحليلية القوية لتبرير ارتفاع رسوم الإدارة.

الإستراتيجية السلبية

من المتوقع أن تنمو الإستراتيجية السلبية بأعلى معدل نمو سنوي مركب يبلغ 14.4٪ خلال الفترة المتوقعة بسبب انخفاض الرسوم والشفافية والبساطة مقارنة بالإدارة النشطة. لقد غيرت استراتيجيات الاستثمار السلبية الهيكل التنافسي لسوق إدارة الأصول. تتبع الصناديق السلبية المؤشرات القياسية بدلاً من محاولة التفوق عليها من خلال اختيار الأمان النشط. تقوم صناديق تتبع المؤشرات بتكرار تكوين معايير السوق مثل مؤشرات الأسهم أو مجاميع سوق السندات. يقوم مديرو المحافظ بتعديل المقتنيات بشكل دوري للحفاظ على توافقها مع أوزان المؤشر.

وكانت الصناديق المتداولة في البورصة (ETFs) مؤثرة بشكل خاص في توسيع نطاق اعتماد الاستثمار السلبي. تجمع صناديق الاستثمار المتداولة بين التعرض للمحفظة المتنوعة وإمكانيات التداول في الوقت الفعلي، مما يسمح للمستثمرين بتعديل مراكزهم بكفاءة.

وينفذ المستثمرون المؤسسيون على نحو متزايد إطارا استثماريا "أساسيا تابعا". توفر الصناديق السلبية تعرضًا واسعًا للسوق باعتبارها ممتلكات أساسية، بينما يسعى المديرون النشطون إلى تحقيق فرص استثمارية متخصصة حول هذا الأساس. على الرغم من أن الاستراتيجيات السلبية تستمر في اكتساب حصة في السوق، فإن العديد من المستثمرين يحافظون على مزيج متوازن من المخصصات النشطة والسلبية لتحقيق التنويع والأداء الأمثل.

بواسطة عمودي

[دووجMKdq1b]

زيادة اعتماد تتبع الأصول لإدارة الأصول المادية والرقمية في التصنيع لدفع السوق

استنادا إلى العمودي، يتم تحليل السوق في الطاقة والتصنيع وBFSI والتجزئة والحكومة وغيرها.

طاقة

تمثل استثمارات الطاقة قطاعا هاما ضمن استراتيجيات توزيع الأصول المؤسسية. غالبًا ما يخصص مديرو الأصول رأس المال لمشاريع الطاقة المتجددة، والبنية التحتية لتوليد الطاقة، وشبكات توزيع الطاقة. وتوفر هذه الاستثمارات عادة مصادر دخل طويلة الأجل تتماشى مع آفاق الاستثمار المؤسسي.

تصنيع

استحوذ التصنيع على أكبر حصة سوقية في عام 2024. وتستخدم شركات التصنيع أدوات تتبع الأصول لإدارة الأصول المادية والرقمية في عمليات الإنتاج الخاصة بها. ومن أجل العمل بسلاسة وتحسين الكفاءة، تنفق الشركات المصنعة مبالغ كبيرة على الأتمتة والصيانة التنبؤية واستخدام الأنظمة التي تساعد على تتبع أداء الأصول. وهذا مهم بشكل خاص في مجالات تشمل الآلات الثقيلة والمعدات الصناعية، حيث يعد الحفاظ على الأصول في حالة جيدة وتشغيلها بكفاءة أمرًا أساسيًا لخفض التكاليف والنجاح التشغيلي.

تركز استثمارات قطاع التصنيع على الشركات الصناعية والبنية التحتية الداعمة لشبكات الإنتاج العالمية. يقوم مديرو الأصول بتحليل اتجاهات التوسع الاقتصادي، وتطورات سلسلة التوريد، ومبادرات التحديث التكنولوجي عند تخصيص رأس المال لمحافظ التصنيع.

بفسي

ومن المتوقع أن يمثل قطاع الخدمات المالية والخدمات المالية 27.06% من إجمالي حصة السوق في عام 2026. التحول نحو الخدمات المصرفية الرقمية، والعمليات المالية الآلية، وإدارة الثروات، مع الأهمية المتزايدةالأمن السيبرانيفي حماية الأصول المالية، من المتوقع أن يغذي النمو في قطاع الخدمات المالية والخدمات المالية.

يمثل قطاع الخدمات المصرفية والمالية والتأمين (BFSI) مكونًا رئيسيًا في محافظ الأسهم المتنوعة والدخل الثابت. غالبًا ما تظهر المؤسسات المالية تدفقات رأسمالية قوية ونفوذًا في السوق، مما يجعلها أهدافًا استثمارية مهمة لمديري الأصول المؤسسية.

بيع بالتجزئة

تتضمن استثمارات قطاع التجزئة عادةً الشركات الاستهلاكية المتداولة علنًا، والأصول العقارية التجارية، والبنية التحتية للتجارة الإلكترونية. يقوم مديرو الأصول بتقييم الاتجاهات الديموغرافية وأنماط الإنفاق الاستهلاكي وديناميكيات التحضر عند إنشاء محافظ قطاع التجزئة.

حكومة

وتشمل الفرص الاستثمارية ذات الصلة بالحكومة السندات السيادية، وبرامج تمويل البنية التحتية، ومشاريع الشراكة بين القطاعين العام والخاص. وكثيرا ما توفر هذه الاستثمارات تدفقات دخل مستقرة تدعمها الأطر التنظيمية والدعم الحكومي.

التوقعات الإقليمية لسوق إدارة الأصول

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تحليل سوق إدارة الأصول في أمريكا الشمالية

North America Asset Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في سوق إدارة الأصول في عام 2023 بقيمة 178.01 مليار دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2024 بقيمة 202.22 مليار دولار أمريكي. تعد المنطقة في طليعة الابتكار من خلال منتجات تشمل صناديق الاستثمار المتداولة، ومنصات الاستشارات الرقمية، والصناديق التي تركز على الحوكمة البيئية والاجتماعية والحوكمة. إن التحول المستمر نحو الاستراتيجيات السلبية واعتماد إدارة المحافظ القائمة على الذكاء الاصطناعي يؤدي إلى تغيير ديناميكيات السوق في أمريكا الشمالية. ومن المتوقع أن تصل قيمة سوق الولايات المتحدة إلى 211.48 مليار دولار أمريكي بحلول عام 2026. وقد بلغت قيمة سوق أمريكا الشمالية 229.92 مليار دولار أمريكي في عام 2025، مستحوذة على 47.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 262.11 مليار دولار أمريكي في عام 2026.

تمثل أمريكا الشمالية الحصة الأكبر من سوق إدارة الأصول العالمية، مدعومة بأسواق مالية ناضجة وقاعدة قوية من المستثمرين المؤسسيين. وتخصص صناديق التقاعد، وشركات التأمين، والصناديق السيادية رؤوس أموال كبيرة من خلال مديري الأصول المحترفين. تعمل الشفافية التنظيمية وأسواق رأس المال المتقدمة على تعزيز استقرار الصناعة. يستمر الاعتماد المتزايد لمنصات الثروة الرقمية واستراتيجيات الاستثمار البديلة في دعم نمو سوق إدارة الأصول في جميع أنحاء المنطقة.

سوق إدارة الأصول في الولايات المتحدة

تهيمن الولايات المتحدة على صناعة إدارة الأصول بسبب أسواق رأس المال الواسعة وتركيز مديري الأصول العالمية. يقوم المستثمرون المؤسسيون، مثل صناديق التقاعد والأوقاف، بقيادة أصول كبيرة تحت الإدارة. يستفيد سوق إدارة الأصول في الولايات المتحدة من أسواق الأسهم القوية والمنتجات الاستثمارية المتنوعة والبنية التحتية المتقدمة للتكنولوجيا المالية. يتم دعم النمو بشكل أكبر من خلال برامج مدخرات التقاعد وتوسيع اعتماد الصناديق المتداولة في البورصة.

وفي عام 2025، من المتوقع أن يصل حجم السوق الأمريكية إلى 184.89 مليار دولار أمريكي. ويرجع ذلك إلى وجود شركات رائدة مثل فانجارد، وبلاك روك، وفيديليتي. تتبنى هذه الشركات استراتيجيات متعددة لزيادة إيراداتها. على سبيل المثال،

- في نوفمبر 2024، أطلقت شواب، ذراع إدارة الأصول لشركة تشارلز شواب، صندوق شواب للأوراق المالية المدعومة بالرهن العقاري. ستوفر مؤسسة التدريب الأوروبية وصولاً سهلاً إلى الأوراق المالية المدعومة بالرهن العقاري من الدرجة الاستثمارية الصادرة عن الوكالات الحكومية الأمريكية.

[نقيويلوتول]

تحليل سوق إدارة الأصول في أوروبا

خلال الفترة المتوقعة، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو كبير يبلغ 13.9%، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم 116.34 مليار دولار أمريكي في عام 2025. وتشهد السوق الأوروبية نموًا سريعًا، مدفوعًا بارتفاع ثروات الأسر، والمبادرات التنظيمية المواتية، وتحسين المعرفة المالية. وتجمع المنطقة بين الأسواق الناضجة مثل المملكة المتحدة وفرص النمو المرتفعة في الاستشارات الرقمية وحلول تكنولوجيا الثروة. بدعم من هذه العوامل، من المتوقع أن تسجل دول من بينها المملكة المتحدة تقييمًا بقيمة 39.20 مليار دولار أمريكي، وألمانيا لتسجل 21.57 مليار دولار أمريكي، وفرنسا لتسجل 19.30 مليار دولار أمريكي في عام 2025. وفي عام 2025، استحوذت أوروبا على 23.70٪ من السوق العالمية، حيث وصلت قيمتها إلى 116.34 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 131.18 مليار دولار أمريكي. في عام 2026.

تمثل أوروبا سوقًا رئيسيًا لإدارة الأصول يتميز بأطر تنظيمية قوية ومشاركة المستثمرين المؤسسيين. تقوم صناديق التقاعد ومؤسسات التأمين والمستثمرون السياديون بتخصيص رأس المال عبر محافظ استثمارية متنوعة يديرها مديرو الأصول العالمية والإقليمية. وتدعم الهياكل التنظيمية التي تؤكد على الشفافية وحماية المستثمرين مصداقية الصناعة. تشكل استراتيجيات الاستثمار المستدام والتكامل البيئي والاجتماعي والإداري بشكل متزايد اتجاهات سوق إدارة الأصول عبر الأسواق الأوروبية.

سوق إدارة الأصول في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى 25.53 مليار دولار أمريكي بحلول عام 2026. وتتمتع ألمانيا بمكانة هامة داخل سوق إدارة الأصول الأوروبية، مدعومة بقاعدة المستثمرين المؤسسيين الكبيرة والبنية التحتية المصرفية القوية. تقوم أنظمة التقاعد وشركات التأمين وصناديق استثمار الشركات بتخصيص رأس المال من خلال مديري الأصول المحترفين. يستمر الطلب على المحافظ الاستثمارية المتنوعة في التوسع مع تراكم مدخرات التقاعد. تساهم الرقابة التنظيمية والمؤسسات المالية المستقرة في التنمية المستدامة في صناعة إدارة الأصول الألمانية.

سوق إدارة الأصول في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 43.69 مليار دولار أمريكي بحلول عام 2026. وتظل المملكة المتحدة مركزًا ماليًا رئيسيًا في صناعة إدارة الأصول العالمية. تستضيف لندن العديد من شركات إدارة الأصول العالمية التي تدير رأس المال للمستثمرين المؤسسيين والدوليين. إن البنية التحتية القوية لسوق رأس المال، والرقابة التنظيمية، والقدرة على الوصول إلى الأسواق المالية العالمية تعمل على تعزيز مكانة المملكة المتحدة. ويستمر الاعتماد المتزايد لاستراتيجيات الاستثمار المستدام والأصول البديلة في تشكيل اتجاهات سوق إدارة الأصول في جميع أنحاء المنطقة.

تحليل سوق إدارة الأصول في منطقة آسيا والمحيط الهادئ

من المتوقع أن يصل حجم السوق في منطقة آسيا والمحيط الهادئ إلى 118.91 مليار دولار أمريكي في عام 2025 ويضمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 48.59 مليار دولار أمريكي في عام 2025. ويتشكل سوق آسيا والمحيط الهادئ من خلال تزايد ثروات الأسر، وارتفاع أصول المعاشات التقاعدية، وتطور ثقافة الاستثمار. وفي الوقت نفسه، تعمل مبادرات تطوير سوق رأس المال والإصلاحات التنظيمية في الاقتصادات الرئيسية مثل الصين والهند وأستراليا على جذب المستثمرين الإقليميين. ومن المتوقع أن يصل حجم السوق الهندي إلى 22.81 مليار دولار أمريكي بحلول عام 2026. ويصل حجم السوق في منطقة آسيا والمحيط الهادئ إلى 118.91 مليار دولار أمريكي في عام 2025، وهو ما يمثل 24.30% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 135.38 مليار دولار أمريكي في عام 2026.

تمثل منطقة آسيا والمحيط الهادئ واحدة من أسرع المناطق نموًا في سوق إدارة الأصول. إن توسيع مستويات الثروة وتطوير نظام التقاعد وتحديث السوق المالية يدعم نمو الصناعة الإقليمية. يقوم المستثمرون المؤسسيون بشكل متزايد بتخصيص رأس المال عبر أدوات استثمارية متنوعة. تواصل الحكومات في جميع أنحاء منطقة آسيا والمحيط الهادئ تعزيز الأنظمة المالية وأطر الاستثمار. وتساهم هذه التطورات في زيادة المشاركة في أسواق رأس المال العالمية وزيادة الطلب على خدمات إدارة الأصول الاحترافية.

سوق إدارة الأصول في اليابان

ومن المتوقع أن يصل حجم السوق الياباني إلى 43.84 مليار دولار أمريكي بحلول عام 2026. وتمتلك اليابان الحصة الأكبر من سوق آسيا والمحيط الهادئ بسبب الاعتماد الواسع النطاق على خدمات التجارة الإلكترونية والتكنولوجيا المالية. قامت Alipay وWeChat Pay بدمج منتجات إدارة الأصول مثل السفر والصحة وضمانات المنتجات مباشرةً في منصاتهما، مما يوفر للمستهلكين خيارات شراء سلسة. بالإضافة إلى ذلك، يتطور الإطار التنظيمي في الصين لدعم التحول الرقميقطاع التأمين، وتشجيع شركات التأمين على تبني الحلول المبتكرة.

تمثل اليابان سوقًا ناضجًا ومتطورًا لإدارة الأصول ويتميز بصناديق التقاعد الكبيرة والمستثمرين المؤسسيين. تخصص برامج التقاعد الحكومية رأس مال كبير عبر محافظ استثمارية عالمية متنوعة. يركز مديرو الأصول بشكل متزايد على الاستثمارات البديلة واستراتيجيات التنويع الدولية. تستمر الإصلاحات التنظيمية التي تدعم شفافية الأسواق المالية وتحديث الاستثمار في تشجيع نمو سوق إدارة الأصول ضمن المشهد الاستثماري المؤسسي في اليابان.

سوق إدارة الأصول في الصين

ومن المتوقع أن تصل قيمة السوق الصينية إلى 33.83 مليار دولار أمريكي بحلول عام 2026. وقد توسع سوق إدارة الأصول في الصين بشكل كبير حيث تشجع إصلاحات القطاع المالي على مشاركة أوسع في سوق رأس المال. يقوم المستثمرون المؤسسيون وشركات التأمين ومنصات إدارة الثروات بتخصيص رأس المال من خلال منتجات استثمارية متنوعة. التنمية الاقتصادية السريعة وارتفاع ثروات الأسر تدعم التوسع في الصناعة. تستمر الإصلاحات التنظيمية التي تهدف إلى تحسين الشفافية المالية وإدارة المخاطر في تعزيز صناعة إدارة الأصول الصينية.

تحليل سوق إدارة الأصول في أمريكا اللاتينية

يستمر سوق إدارة الأصول في أمريكا اللاتينية في التطور مع نضوج الأسواق المالية وتوسع الاستثمار المؤسسي. تمثل صناديق التقاعد المحرك الرئيسي لتخصيص رأس المال عبر الأسواق الإقليمية. ويدعم التنويع الاقتصادي والتحسينات التنظيمية نمو الصناعة. يركز مديرو الأصول بشكل متزايد على البنية التحتية واستثمارات الأسهم الخاصة داخل المنطقة. تعمل هذه التطورات تدريجياً على تعزيز مشاركة أمريكا اللاتينية في صناعة إدارة الأصول العالمية.

خلال الفترة المتوقعة، ستشهد أمريكا الجنوبية نموًا معتدلًا في هذا السوق. ومن المقرر أن يسجل سوق أمريكا الجنوبية في عام 2025 قيمة 12.60 مليار دولار أمريكي. السوق في أمريكا الجنوبية مدفوع بتوسع صناديق التقاعد وقاعدة المستثمرين الشباب والمتنامية.

تحليل سوق إدارة الأصول في الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 5.65 مليار دولار أمريكي في عام 2025. ويؤدي التحرير التنظيمي الأخير في المملكة العربية السعودية والإمارات العربية المتحدة إلى فتح أسواق رأس المال أمام المستثمرين الأجانب، في حين تعمل منصات الثروة الرقمية في الأسواق، بما في ذلك الإمارات العربية المتحدة وجنوب أفريقيا، على زيادة مشاركة التجزئة تدريجياً. وفي عام 2025، بلغ حجم سوق الشرق الأوسط وإفريقيا 11.62 مليار دولار أمريكي، وهو ما يمثل 2.40% من الطلب العالمي، ومن المتوقع أن ينمو إلى 12.87 مليار دولار أمريكي في عام 2026.

يعتمد سوق إدارة الأصول في الشرق الأوسط وأفريقيا في المقام الأول على صناديق الثروة السيادية والمستثمرين المؤسسيين الذين يديرون احتياطيات رأس المال الكبيرة. وتدعم عائدات الطاقة محافظ استثمارية كبيرة في الأسواق العالمية. تحديث الأسواق المالية والتحسينات التنظيمية يشجع على تطوير الصناعة. يركز مديرو الأصول بشكل متزايد على استثمارات البنية التحتية والمحافظ الدولية المتنوعة، مما يدعم التوسع الإقليمي في سوق إدارة الأصول.

أمريكا الجنوبية

وسجلت أمريكا الجنوبية حجم سوق قدره 12.6 مليار دولار أمريكي في عام 2025، مستحوذة على 2.60% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 13.73 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

محفظة خدمات أوسع وتوسيع المنتجات بين اللاعبين الرئيسيين لدفع نمو السوق

يركز اللاعبون الرئيسيون في سوق إدارة الأصول على الشراكات وعمليات الاستحواذ الإستراتيجية وتطوير منصات الاستثمار الرقمية المبتكرة لتعزيز قدراتهم التنافسية وتوسيع تواجدهم في السوق. وتساعد هذه الاستراتيجيات الشركات على تلبية الطلب المتزايد على حلول الاستثمار المخصصة عبر فئات الأصول المختلفة.

يتميز سوق إدارة الأصول العالمية بقدرة تنافسية عالية ويتركز بين العديد من شركات الاستثمار الكبيرة متعددة الجنسيات التي تدير محافظ استثمارية متنوعة عبر فئات الأصول والأسواق الجغرافية. يتأثر الوضع التنافسي في صناعة إدارة الأصول بالأصول الخاضعة للإدارة، والأداء الاستثماري، والقدرات البحثية، والقدرة على تقديم استراتيجيات استثمارية متنوعة مصممة خصيصًا للمستثمرين من المؤسسات والأفراد.

ويهيمن كبار مديري الأصول العالمية على السوق من خلال محافظ منتجات واسعة، وشبكات أبحاث الاستثمار العالمية، والعلاقات المؤسسية القوية. تدير هذه الشركات أدوات استثمارية متنوعة عبر الأسهم والدخل الثابت والمحافظ متعددة الأصول والأسواق الخاصة والاستثمارات البديلة. تسمح مزايا التوسع للشركات الرائدة بتقليل التكاليف التشغيلية، وتوسيع منتجات الاستثمار السلبية، وتطوير تحليلات استثمارية متقدمة تعتمد على البيانات.

تتنافس هذه المنظمات في المقام الأول على أداء الاستثمار، وهياكل الرسوم، وابتكار المنتجات. أصبحت أدوات الاستثمار السلبية، وخاصة الصناديق المتداولة في البورصة (ETFs)، ساحة معركة تنافسية رئيسية بسبب نموها السريع ومزايا التكلفة. بالإضافة إلى الشركات العالمية الكبيرة، يتخصص العديد من مديري الأصول المتخصصة في استراتيجيات استثمار محددة أو فئات الأصول. غالبًا ما تركز هذه الشركات على الأسهم الخاصة، أو صناديق التحوط، أو رأس المال الاستثماري، أو استثمارات البنية التحتية، أو المحافظ التي تركز على القطاع. تتيح الخبرة المتخصصة لهؤلاء المديرين التنافس بفعالية في القطاعات التي تكون فيها المعرفة العميقة بالسوق ضرورية.

تظل الشراكات وعمليات الاستحواذ الإستراتيجية شائعة عبر صناعة إدارة الأصول. كثيرًا ما يستحوذ مديرو الأصول الكبيرة على شركات استثمار صغيرة لتوسيع قدراتهم في الأصول البديلة أو استراتيجيات الأسواق الناشئة. وبالمثل، تساعد الشراكات مع مزودي التكنولوجيا المالية مديري الأصول على تعزيز تحليلات المحافظ، وأنظمة إدارة المخاطر، ومنصات الثروة الرقمية.

علاوة على ذلك، تشير الشركات إلى التحديات الرئيسية مثل إدارة المخاطر، والامتثال التنظيمي، وتحسين المحفظة من خلال استخدام التحليلات المتقدمة، وتكنولوجيا blockchain، والذكاء الاصطناعيلتطوير الكفاءة وقابلية التوسع.

قائمة طويلة من شركات إدارة الأصول التي تمت دراستها

- شركة بلاك روك(نحن.)

- مجموعة الطليعة، وشركة(نحن.)

- استثمارات الإخلاص (الولايات المتحدة)

- جي بي مورغان لإدارة الأصول(نحن.)

- بي إن واي ميلون لإدارة الاستثمارات(نحن.)

- أموندي (فرنسا)

- أليانز جلوبال إنفستورز (ألمانيا)

- كابيتال جروب (الولايات المتحدة)

- نورثرن ترست لإدارة الأصول(نحن.)

- مجموعة الطليعة (الولايات المتحدة)

- جولدمان ساكس لإدارة الأصول (الولايات المتحدة)

- إنفيسكو المحدودة (الولايات المتحدة)

- ستيت ستريت جلوبال أدفايزرز (الولايات المتحدة)

- بيركشاير هاثاواي (الولايات المتحدة)

- تي رو برايس (الولايات المتحدة)

- شرودرز (المملكة المتحدة)

- فرانكلين تمبلتون (الولايات المتحدة)

- إنفيسكو (الولايات المتحدة)

- UBS لإدارة الأصول (سويسرا)

- وآخرون.

التطورات الرئيسية الأخيرة في صناعة إدارة الأصول

- يناير 2025:قامت شركة BlackRock بتوسيع منصتها الاستثمارية في الأسواق الخاصة من خلال دمج صناديق الاستثمار الجديدة في البنية التحتية المصممة لزيادة التعرض لأصول الطاقة المتجددة ومشاريع البنية التحتية العالمية للنقل.

- أكتوبر 2024:أطلقت مجموعة Vanguard Group سلسلة جديدة من الصناديق المتداولة في البورصة العالمية منخفضة التكلفة والتي تهدف إلى توسيع نطاق الوصول إلى الاستثمار السلبي للمستثمرين من المؤسسات والأفراد عبر أسواق الأسهم الدولية وأسواق الدخل الثابت.

- أغسطس 2024:قدمت شركة Fidelity Investments منصة متقدمة لتحليلات المحفظة الرقمية باستخدام الذكاء الاصطناعي والتحليلات التنبؤية لتعزيز مراقبة مخاطر المحفظة وقدرات إعداد التقارير عن العملاء المؤسسيين.

- شكلت BAmundi شراكة استراتيجية مع مزود التكنولوجيا المالية الأوروبي لتطوير أدوات إدارة المحافظ القائمة على البيانات والتي تدعم استراتيجيات الاستثمار البيئية والاجتماعية والحوكمة عبر المحافظ المؤسسية.

- مارس 2024:قامت شركة Goldman Sachs Asset Management بتوسيع منصتها للاستثمار الائتماني الخاص من خلال إطلاق صناديق إقراض مباشر عالمية جديدة تستهدف المقترضين من الشركات في الأسواق المتوسطة وفرص تمويل البنية التحتية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 12.40% من 2026 إلى 2034

|

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الأصول

حسب نوع العميل

بواسطة الاستراتيجية

بواسطة عمودي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

|

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 1,409.67 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 489.4 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 12.40٪ خلال الفترة المتوقعة.

من الناحية العمودية، يقود التصنيع السوق.

زيادة التركيز على السياسات البيئية والاجتماعية والحوكمة واستراتيجيات الاستثمار المستدام لدفع توسع السوق

تعد شركة BlackRock، Inc.، وFidelity Investments، وJ.P Morgan Asset Management من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة