حجم السوق المشترك للسرعة الثابتة للسيارات، وتحليل الأسهم والصناعة، حسب النوع المشترك (نوع الكرة ونوع الحامل ثلاثي القوائم) حسب نوع الدفع (الدفع على العجلات الأمامية (FWD)، والدفع على العجلات الخلفية (RWD)، والدفع على جميع العجلات (AWD)))، حسب نوع المركبة (سيارات الركاب، والمركبات التجارية، والمركبات الكهربائية)، حسب قناة المبيعات (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

السيارات ذات السرعة الثابتة حجم السوق المشتركة والتوقعات المستقبلية

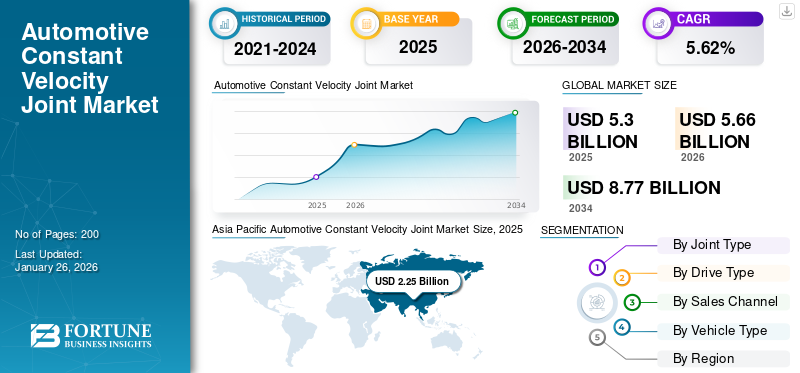

تم تقييم حجم السوق العالمية المشتركة للسرعة الثابتة للسيارات بالدولار الأمريكي5.30مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي5.66مليار دولار في عام 20268.77مليار دولار في عام 2034 بمعدل نمو سنوي مركب قدره5.62٪ في الفترة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة42.44% في عام 2025.

وصلة السرعة الثابتة للسيارات (مفصل السيرة الذاتية) هي مكون ميكانيكي يسمح للأعمدة بالدوران بحرية مع الحفاظ على سرعة ثابتة، لتعويض الزاوية بينهما. من المهم في المركبات، وخاصة تلك ذات الدفع بالعجلات الأمامية، نقل عزم الدوران بسلاسة دون احتكاك أو اهتزاز. عادةً ما توجد مفاصل السيرة الذاتية في نهايات أعمدة القيادة، والتي تربط ناقل الحركة بالعجلات. وهم محميون من قبل أ ممحاةالحذاء مملوء بالشحم لمنع التآكل والتلوث. تشمل المشكلات الشائعة الأحذية المتشققة، والتي يمكن أن تؤدي إلى فشل المفصل إذا لم تتم معالجتها على الفور. الصيانة المنتظمة ضرورية لضمان الوظيفة المناسبة وطول عمر هذه المفاصل.

يشهد السوق العالمي المشترك للسرعة الثابتة للسيارات نموًا كبيرًا بسبب عدة عوامل. إن الاعتماد المتزايد على السيارات الكهربائية والهجينة، إلى جانب الطلب على مفاصل السيرة الذاتية المدمجة وخفيفة الوزن، يؤدي إلى توسع السوق. بالإضافة إلى ذلك، تساهم عولمة تصنيع السيارات وأنظمة التعليق المتطورة في هذا النمو.

تعد الاتجاهات مثل دمج أجهزة الاستشعار الذكية للصيانة التنبؤية واعتماد مفاصل السيرة الذاتية في المركبات ذاتية القيادة مؤثرة أيضًا. يتم تقسيم السوق حسب نوع المفصل والدفع والتطبيق والمستخدم النهائي، مما يلبي احتياجات السيارات المتنوعة. تقود السوق العالمية المشتركة للسرعة الثابتة للسيارات كل من GKN Automotive، وAmerican Axle & Manufacturing، وNTN Corporation، والتي تمتلك مجتمعة حصصًا كبيرة في السوق. يتخصص هؤلاء اللاعبون في تصميمات السيرة الذاتية المشتركة المتقدمة لسيارات الركاب والمركبات التجارية، مع ابتكارات في المواد خفيفة الوزن والمركبات الهجينة/مركبة كهربائيةالتوافق.

كان لجائحة كوفيد-19 تأثير مختلط على السوق المشتركة للسرعة الثابتة للسيارات. وفي حين أن اضطرابات سلسلة التوريد وانخفاض إنتاج المركبات أعاقت النمو في البداية، إلا أن السوق تعافت منذ ذلك الحين. يستفيد السوق حاليًا من الطلب المتزايد على المركبات التجارية والشعبية المتزايدة لأنظمة الدفع الرباعي والدفع الرباعي. علاوة على ذلك، فإن التقدم التكنولوجي، مثل تكامل أجهزة الاستشعار الذكية، يعزز آفاق السوق. كما يدعم التركيز على الاستدامة البيئية وتقنيات المركبات ذاتية القيادة نمو السوق المستمر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق المشتركة للسرعة الثابتة للسيارات

يعد الطلب المتزايد على مفاصل السيرة الذاتية خفيفة الوزن وعالية الأداء اتجاهًا مستمرًا في السوق

أحد اتجاهات السوق الرئيسية المستمرة في نمو السوق العالمية المشتركة ذات السرعة الثابتة للسيارات هو الطلب المتزايد على مفاصل السيرة الذاتية خفيفة الوزن وعالية الأداء. ويعود هذا الاتجاه إلى تركيز صناعة السيارات على تحسين كفاءة استهلاك الوقود وخفض الانبعاثات. يقوم المصنعون بتطوير وصلات السيرة الذاتية باستخدام مواد وتقنيات متقدمة، مثل الفولاذ عالي القوة والمركبات المتقدمة، لتقليل الوزن مع الحفاظ على المتانة والأداء. التكاملأجهزة استشعار ذكيةfor predictive maintenance is also becoming more prevalent, enhancing the efficiency and reliability of CV joints in modern vehicles. بالإضافة إلى ذلك، فإن الشعبية المتزايدة للسيارات الكهربائية والهجينة، والتي تتطلب مكونات أكثر كفاءة لنظام الدفع، تدعم هذا الاتجاه بشكل أكبر. ومع تحرك الصناعة نحو الحلول المستدامة، من المتوقع أن يستمر الطلب على مفاصل السيرة الذاتية خفيفة الوزن، مما يدفع الابتكار والاستثمار في هذا القطاع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة اعتمادتعد أنظمة نقل الحركة المتقدمة في مركبات الركاب والمركبات التجارية محركًا رئيسيًا لتوسيع السوق

الاعتماد المتزايد لأنظمة نقل الحركة المتقدمة في الركاب و المركبات التجاريةيعد محركًا مهمًا للتوسع في سوق صناعة السيارات. ويتغذى هذا الاتجاه على عدة عوامل، بما في ذلك اللوائح الحكومية الصارمة التي تهدف إلى تقليل الانبعاثات، وطلب المستهلكين لتحسين السلامة والأداء، والتقدم التكنولوجي في تكنولوجيا نقل الحركة.

تطبق الحكومات في جميع أنحاء العالم لوائح صارمة للحد من انبعاثات المركبات. على سبيل المثال، يهدف الاتحاد الأوروبي إلى خفض الانبعاثات الصادرة عن السيارات الجديدة بنسبة 55% بحلول عام 2030 مقارنة بمستويات عام 2021 كجزء من الصفقة الخضراء الأوروبية. وعلى نحو مماثل، حددت الولايات المتحدة هدفا يتمثل في أن تكون 50% من إجمالي مبيعات السيارات الجديدة كهربائية بحلول عام 2030. وترغم هذه الضغوط التنظيمية شركات صناعة السيارات على تسريع تطوير وإنتاج المركبات الكهربائية والمركبات الكهربائية الهجينة، التي تتطلب أنظمة نقل الحركة المتقدمة. ويتم دعم التحول نحو المركبات الكهربائية أيضًا من خلال الحوافز الحكومية مثل الإعفاءات الضريبية والإعانات المقدمة للمستهلكين والمصنعين.

يعد التقدم التكنولوجي في أنظمة نقل الحركة محركًا رئيسيًا آخر. قدمت شركات مثل Allison Transmission أنظمة نقل الحركة للمحور الكهربائي الحافلات الكهربائية، يعرض دمج تقنيات مجموعة نقل الحركة المتقدمة في المركبات التجارية. بالإضافة إلى ذلك، أصبحت الابتكارات مثل المحركات الموجودة على العجلات والمحاور الإلكترونية أكثر انتشارًا، مما يوفر كفاءة وأداء أفضل. تعمل هذه التطورات على تعزيز أداء السيارة والمساهمة في تقليل الانبعاثات وتحسين كفاءة استهلاك الوقود، بما يتماشى مع المتطلبات التنظيمية وتفضيلات المستهلك.

إن طلب المستهلكين على المركبات ذات ميزات السلامة المحسنة والأداء المتفوق يؤدي أيضًا إلى اعتماد أنظمة نقل الحركة المتقدمة. أصبح دمج أنظمة الدفع الرباعي (AWD) والدفع الرباعي (4WD) في سيارات الركاب، المرتبط تقليديًا بالمركبات على الطرق الوعرة والمركبات عالية الأداء، أكثر شيوعًا نظرًا لفوائدها في تعزيز ثبات السيارة وجرها. ويتجلى هذا الاتجاه بشكل خاص في أسواق مثل أمريكا الشمالية وأوروبا، حيث تحظى سيارات الدفع الرباعي والمركبات الكروس أوفر، المجهزة غالبًا بنظام الدفع الرباعي أو الدفع الرباعي، بشعبية متزايدة.

يوفر الاعتماد المتزايد لأنظمة نقل الحركة المتقدمة فرصًا كبيرة للتوسع في السوق. مع تحول صناعة السيارات نحو السيارات الكهربائية وتقنيات نقل الحركة الأكثر كفاءة، يستثمر المصنعون بكثافة في البحث والتطوير للحفاظ على مكانتهم في السوق. هذا التحول يدعم نمو سوق محركات السياراتويعزز الابتكار في التقنيات ذات الصلة مثل أنظمة البطاريات والمحركات الكهربائية وإلكترونيات الطاقة. يؤدي دمج أجهزة الاستشعار الذكية وتقنيات الصيانة التنبؤية إلى تعزيز كفاءة وموثوقية هذه الأنظمة، مما يساهم في النمو المستمر للسوق.

قيود السوق

قد يؤدي التعقيد والتحديات المرتبطة بدمج مفاصل السيرة الذاتية في أنظمة قطارات القيادة الحديثة إلى تقييد نمو السوق

تتضمن التعقيدات والتحديات المرتبطة بدمج المحركات الكهربائية والهجينة خصائص عزم دوران مختلفة، مما يستلزم مفاصل سير ذاتية متخصصة مصممة للتعامل مع هذه الظروف. قيود التصميم الكهربائية والمركبات الهجينة، مثل المحركات المدمجة وإعدادات التعليق الفريدة، تزيد من تعقيد عملية التكامل. يجب على الشركات المصنعة تطوير حلول مبتكرة لضمان قدرة مفاصل السيرة الذاتية على تلبية متطلبات الأداء والمتانة المحددة لأنظمة نقل الحركة المتقدمة هذه، مما يجعل هذا تحديًا رئيسيًا في السوق.

ومن القيود المهمة الأخرى ظهور المحركات المحورية في السيارات الكهربائية. من المحتمل أن تقلل المحركات المحورية، التي تدمج المحرك مباشرة في العجلة، من الحاجة إلى مكونات نظام نقل الحركة التقليدية مثل مفاصل السيرة الذاتية. يمكن أن يؤثر هذا التحول التكنولوجي على الطلب على مفاصل السيرة الذاتية في قطاع السيارات الكهربائية، حيث تعمل المحركات المحورية على تبسيط نظام الدفع عن طريق إلغاء الحاجة إلى أنظمة نقل الطاقة المعقدة.

تشكل مشكلات التثبيت مع مفاصل السيرة الذاتية أيضًا تحديًا. تتضمن عملية التثبيت عوامل متعددة، بما في ذلك الزاوية بين عمود الإدخال والإخراج، ونوع ناقل الحركة، ونوع محرك السيارة. أي أخطاء أثناء التثبيت يمكن أن تجعل وصلة السيرة الذاتية غير فعالة وتضر بناقل الحركة في السيارة. بالإضافة إلى ذلك، تكون مفاصل السيرة الذاتية عرضة للتآكل خلال المرحلة الأولية من التشغيل بسبب عدم كفاية التشحيم، مما يؤدي إلى مشاكل السخونة الزائدة التي تتطلب إدارة دقيقة.

إن قابلية مفاصل السيرة الذاتية للتآكل تتطلب صيانة متكررة مقارنة بمكونات السيارات الأخرى. وهذا يزيد من تكلفة الصيانة الإجمالية للمركبات ويؤثر على موثوقية وطول عمر مفاصل السيرة الذاتية، الأمر الذي يمكن أن يكون رادعًا لبعض المستهلكين والمصنعين. ومع استمرار صناعة السيارات في التطور باستخدام تقنيات أكثر كفاءة ومتانة، فإن مواجهة هذه التحديات ستكون أمرًا بالغ الأهمية لتحقيق النمو المستدام لسوق السيرة الذاتية المشتركة.

فرص السوق

التكامل مع السيارات الكهربائية والهجينة يجد فرصة كبيرة للسوق

يمثل التحول إلى المركبات الكهربائية والهجينة (EVs / HEVs) فرصة مهمة لسوق السيارات العالمية ذات السرعة الثابتة المشتركة (CV Joint). تتطلب المركبات الكهربائية مفاصل السيرة الذاتية المتخصصة للتعامل مع أحمال عزم الدوران الأعلى منهاالمحركات الكهربائيةوضمان نقل الطاقة بكفاءة، خاصة في تكوينات الدفع الرباعي متعدد المحركات. ويتم تضخيم هذا الطلب من خلال التفويضات الحكومية لخفض الانبعاثات، مثل الحظر الذي فرضه الاتحاد الأوروبي عام 2035 على محركات الاحتراق الداخلي وسياسة سيارات الطاقة الجديدة في الصين التي تستهدف مبيعات السيارات الكهربائية بنسبة 40٪ بحلول عام 2030.

تستخدم الشركات المصنعة مثل GKN Automotive مركبات وسبائك متقدمة لتقليل وزن وصلة السيرة الذاتية بنسبة 15-20%، مما يحسن نطاق السيارة الكهربائية وكفاءتها. قامت شركة NTN بتطوير وصلات سير ذاتية قادرة على التعامل مع عزم دوران أكبر بنسبة تصل إلى 30%، مما يلبي احتياجات المركبات الكهربائية عالية الأداء. تقوم SKF بدمج أجهزة الاستشعار التي تدعم إنترنت الأشياء في وصلات السيرة الذاتية لمراقبة التآكل في الوقت الفعلي، مما يقلل تكاليف الصيانة ووقت التوقف عن العمل. إن الحدود الصارمة لانبعاثات ثاني أكسيد الكربون (95 جم/كم بحلول عام 2025) تدفع شركات صناعة السيارات إلى اعتماد المركبات الكهربائية، مما يزيد بشكل مباشر من الطلب المشترك على المركبات الذاتية الحركة.

تحديات السوق

ارتفاع تكاليف الإنتاج وتعقيد المواد يخلق عقبة أمام تطوير السوق

يواجه السوق العالمي لمفاصل السرعة الثابتة للسيارات (CV Joint) تحديات كبيرة بسبب ارتفاع تكاليف الإنتاج وتعقيد دمج المواد والتصميمات المتقدمة المطلوبة للمركبات الحديثة. يتطلب تصنيع وصلات السيرة الذاتية هندسة دقيقة وسبائك متخصصة ومتقدمة المركباتلتلبية معايير المتانة والأداء، خاصة للسيارات الكهربائية والهجينة (EVs/HEVs) التي تتطلب تحملًا أعلى لعزم الدوران. هذه المواد، مثل مركبات التيتانيوم أو الفولاذ عالي القوة، تزيد من تكاليف الإنتاج. على سبيل المثال، تعد وصلات السيرة الذاتية خفيفة الوزن التي تستخدم البوليمرات المعززة بألياف الكربون أمرًا بالغ الأهمية لكفاءة المركبات الكهربائية ولكنها تظل مكلفة بسبب قابلية التوسع المحدودة في الإنتاج.

تتطلب المركبات الكهربائية مفاصل سير ذاتية قادرة على التعامل مع الارتفاع المفاجئ في عزم الدوران الناتج عن المحركات الكهربائية، مما يستلزم عمليات إعادة تصميم تزيد من نفقات البحث والتطوير. على سبيل المثال، استثمرت شركة GKN Automotive بكثافة في تطوير مفاصل السيرة الذاتية المتوافقة مع نظام الدفع الإلكتروني لمجموعة Hyundai 2023 EV. تعمل شركات مثل NTN Corporation على أتمتة خطوط الإنتاج لتقليل تكاليف العمالة، بينما تركز SKF على التصميمات المعيارية لتبسيط عملية التجميع. ومع ذلك، فإن الشركات المصنعة الصغيرة تكافح من أجل المنافسة، مما يؤدي إلى تفاقم السوق.

تحليل التجزئة

حسب النوع المشترك

الاستخدام الواسع النطاق للمفاصل الكروية في سيارات الركاب يهيمن على السوق

يتم تقسيم السوق حسب نوع المفصل إلى نوع الكرة ونوع الحامل ثلاثي القوائم.

من المتوقع أن يهيمن قطاع النوع الكروي على السوق بحصة تبلغ 50.70% في عام 2026. يهيمن قطاع النوع الكروي تقليديًا بسبب استخدامه على نطاق واسع في سيارات الركاب، مما يوفر نقلًا سلسًا للطاقة، ويقلل الاهتزازات، ويستوعب الاختلافات الزاوية في المركبات ذات الدفع الأمامي. إن تصميمها خفيف الوزن، وفعاليتها من حيث التكلفة، وتوافقها مع المركبات الحديثة الموفرة للوقود، هو ما يدفع إلى اعتمادها. يؤدي التقدم في المواد إلى تعزيز المتانة، في حين أن الطلب المتزايد على سيارات الركاب الموفرة للوقود يعزز ريادتها في السوق

يكتسب نوع الحامل ثلاثي الأرجل قوة جذب نظرًا لقدرته العالية على عزم الدوران وتصميمه المدمج، مما يجعله مناسبًا للمركبات التجارية وتطبيقات الخدمة الشاقة. يرتفع هذا القطاع في السوق لأنه يوفر استقرارًا وكفاءة أفضل في المركبات ذات القدرات العالية على التحمل. ويساهم هذا النمو في توسع السوق بشكل عام من خلال تلبية الطلب المتزايد على المركبات التجارية والتطبيقات الثقيلة. على سبيل المثال، من المتوقع أن يؤدي السوق العالمي للمركبات التجارية إلى زيادة الطلب على مفاصل السيرة الذاتية من النوع ثلاثي الأرجل، حيث تتطلب هذه المركبات أنظمة قوية لنقل الطاقة.

حسب نوع محرك الأقراص

الكفاءة العالية والفعالية من حيث التكلفة تجعل قطاع الدفع بالعجلات الأمامية يهيمن على السوق

على أساس نوع القيادة، فإن قطاعات السوق هي الدفع بالعجلات الأمامية (FWD)، والدفع بالعجلات الخلفية (RWD)، والدفع بجميع العجلات (AWD).

من المتوقع أن يقود قطاع الدفع الأمامي السوق، حيث يساهم بنسبة 50.70٪ عالميًا في عام 2026. ومن المتوقع أن يحافظ قطاع الدفع بالعجلات الأمامية (FWD) على مكانته المهيمنة في السوق خلال الفترة المتوقعة. ويرجع ذلك إلى كفاءته من حيث التكلفة مقارنة بأنواع محركات الأقراص الأخرى. إنه يوفر فوائد مثل تقليل الكتلة، والاستخدام الفعال للمساحة، والمركبات الموفرة للوقود، وغياب احتكاك عمود الإدارة، والتوزيع المتوازن للوزن لتحسين الجر. سيارات الركابفي جميع أنحاء العالم، تستخدم أنظمة الدفع الأمامي في الغالب، والتي يفضلها المصنعون نظرًا لانخفاض تكاليف التصنيع، وكفاءة المساحة، وخصائص الأداء الرياضي. ومن المرجح أن يستحوذ قطاع الدفع الأمامي على 50.67% من حصة السوق في عام 2025.

توجد أنظمة الدفع الخلفي (RWD) بشكل شائع في المركبات مثل الحافلات المدرسية والشاحنات الصغيرة والشاحنات الصغيرة كاملة الحجم وسيارات الدفع الرباعي المعتمدة على الشاحنات والسيارات عالية الأداء والمركبات الفاخرة وسيارات السيدان والمركبات التجارية الخفيفة. يُفضل الدفع الخلفي في السيارات الرياضية والمركبات الفاخرة لأنه يوفر توازنًا أفضل للوزن. تاريخيًا، كان الدفع الخلفي مفضلاً في بداية القيادة وهو فعال في التعامل مع العجلات الخلفية في ظل الظروف الجوية السيئة. من المتوقع أن تؤدي المبيعات المتزايدة للسيارات الفاخرة والتوسع في صناعة النقل بالشاحنات إلى زيادة الطلب على أنظمة الدفع الخلفي في المستقبل.

يوفر نظام الدفع بجميع العجلات (AWD) ميزة جر كبيرة من خلال توزيع الطاقة على جميع العجلات، وتعزيز الاستقرار في البيئات الديناميكية، وتحسين الجر على الثلوج والطرق الرطبة. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب يبلغ 6.40% خلال فترة التوقعات. يُستخدم نظام الدفع بجميع العجلات (AWD) بشكل شائع في سيارات الدفع الرباعي والسيارات وغيرها سيارات الميني فان. ومع تزايد اعتماد السيارات الكهربائية وتفضيل أنظمة الدفع الرباعي في المركبات القادمة، فمن المتوقع أن يكون هناك طلب قوي على هذه الأنظمة في المستقبل.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السيارة

يحظى قطاع سيارات الركاب بأكبر حصة في السوق بسبب زيادة عدد سكان المناطق الحضرية واحتياجات التنقل

استنادًا إلى نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية والمركبات الكهربائية.

سيستحوذ قطاع سيارات الركاب على 68.02% من حصة السوق في عام 2026. ويقود قطاع سيارات الركاب اتجاه السوق في الغالب، والذي يمتلك أكبر حصة سوقية مشتركة للسيارات ذات السرعة الثابتة. وتعزى هذه الهيمنة إلى عدة عوامل، بما في ذلك ارتفاع التصنيع، وزيادة عدد سكان الحضر، وتزايد احتياجات التنقل. بالإضافة إلى ذلك، ساهم وجود عدد كبير من المركبات، وارتفاع الدخل المتاح، وتحول تفضيلات المستهلك نحو المركبات المتقدمة بشكل جماعي في زيادة حصة سوق سيارات الركاب. علاوة على ذلك، فإن تحسن الظروف الاقتصادية، وزيادة الدخل المتاح، والتوسع الحضري السريع، وتوسع الشرائح السكانية ذات الدخل المرتفع، يعمل على دفع الإنفاق الاستهلاكي على السلع الفاخرة، وبالتالي تعزيز النمو في قطاع سيارات الركاب. ومن المتوقع أن يستحوذ هذا القطاع على 68% من حصة السوق في عام 2025.

فيما يتعلق باختيار المنتجات والإيرادات، يشهد قطاع المركبات التجارية نموًا كبيرًا. العديد من الشركات المصنعة لأنظمة نقل الحركة تلبي احتياجات المتوسطة و المركبات التجارية الثقيلة(MCVs وHCVs) تركز على أنظمة الدفع الرباعي (AWD) للمركبات ذات قدرات الطاقة الأعلى. وبالتالي، من المتوقع أن يرتفع قطاع المركبات التجارية بشكل كبير خلال الفترة المتوقعة. يؤدي الاعتماد المتزايد على المركبات الكهربائية التي تعمل بالبطاريات (BEVs) والمركبات الكهربائية الهجينة (HEVs) في جميع أنحاء العالم إلى تسريع التطورات في المكونات ذات الصلة، مثل أنظمة القيادة الكهربائية، وناقلات الحركة، ووحدات توليد القوة. على سبيل المثال، يعمل هدف الاتحاد الأوروبي المتمثل في خفض الانبعاثات بنسبة 55% بحلول عام 2030 على زيادة الطلب على السيارات الكهربائية، وهو ما يؤدي بدوره إلى تعزيز الطلب على مفاصل السيرة الذاتية المتخصصة. ويعزز هذا الاتجاه أيضًا المخاوف بشأن التلوث البيئي وانخفاض تكاليف التشغيل المرتبطة بالمركبات الكهربائية، والتي من المتوقع أن تؤدي إلى نمو أنظمة الدفع المعتمدة على السيارات الكهربائية في السنوات المقبلة.

من المتوقع أن يُظهر قطاع السيارات الكهربائية معدل نمو سنوي مركب قدره 10٪ خلال الفترة المتوقعة.

عن طريق قناة المبيعات

النمو وحصة مبيعات السيارات الجديدة يجعل تصنيع المعدات الأصلية يهيمن على السوق

يتم تقسيم السوق حسب قناة المبيعات إلى OEM (الشركة المصنعة للمعدات الأصلية) وما بعد البيع.

ومن المتوقع أن يمثل قطاع تصنيع المعدات الأصلية 79.68% من السوق في عام 2026. ويهيمن قطاع تصنيع المعدات الأصلية بسبب الحجم الكبير لإنتاج المركبات الجديدة. تنبع هيمنة مصنعي المعدات الأصلية من قدرتهم على توفير مفاصل السيرة الذاتية عالية الجودة التي تلبي معايير التصنيع الصارمة. بالإضافة إلى ذلك، فإن ارتفاع إنتاج السيارات الكهربائية والهجينة، إلى جانب الطلب المتزايد على المكونات خفيفة الوزن والموفرة للوقود، يعزز مكانة مصنعي المعدات الأصلية في السوق. ومن المرجح أن يستحوذ هذا القطاع على 80.27% من حصة السوق في عام 2025.

ينمو قطاع ما بعد البيع بسرعة حيث يبحث المستهلكون عن قطع غيار متينة وبأسعار معقولة للمركبات القديمة. ويعود نمو قطاع خدمات ما بعد البيع إلى زيادة متوسط عمر المركبات، خاصة في مناطق مثل أمريكا الشمالية وأوروبا. يساهم هذا النمو في السوق بشكل عام من خلال توفير مصادر إيرادات إضافية للمصنعين والموردين. على سبيل المثال، من المتوقع أن يرتفع الطلب على سوق مفاصل السيرة الذاتية لما بعد البيع مع توسع سوق سيارات الدفع الرباعي العالمية، مما يؤدي إلى المزيد من المركبات التي تتطلب الصيانة وقطع الغيار. ومن المتوقع أن يسجل هذا القطاع معدل نمو سنوي مركب قدره 9.10٪ من حصة السوق في عام 2025.

التوقعات الإقليمية لسوق السرعة الثابتة للسيارات

استنادا إلى الجغرافيا، تتم دراسة السوق في جميع أنحاء آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

Asia Pacific Automotive Constant Velocity Joint Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

تستعد منطقة آسيا والمحيط الهادئ للظهور باعتبارها المنطقة الأسرع نموًا والمهيمنة في السوق العالمية. في عام 2025، بلغ سوق آسيا والمحيط الهادئ 2.25 مليار دولار أمريكي، وهو ما يمثل 42.44% من الطلب العالمي، ومن المتوقع أن ينمو إلى 2.41 مليار دولار أمريكي في عام 2026. وتشمل العوامل الرئيسية التي تدفع هذا النمو وجود شركات تصنيع السيارات الكبرى، وسلسلة التوريد القوية، والسياسات الحكومية الداعمة. ومن المتوقع أن يؤدي ارتفاع عدد سكان المنطقة والبلدان القوية اقتصاديًا، مثل الصين والهند، والتي تمثل أكثر من 45٪ من سكان العالم، إلى تعزيز توسع السوق بشكل أكبر.

بالإضافة إلى ذلك، أدت التدابير الحكومية المواتية التي تهدف إلى إنعاش صناعة السيارات بعد كوفيد-19 إلى تعزيز آفاق النمو. كما أن ارتفاع مبيعات سيارات الدفع الرباعي (AWD)، إلى جانب النمو المتوقع في مبيعات السيارات الكهربائية (EV) ومبيعات سيارات محرك الاحتراق الداخلي (ICE) في جنوب آسيا، يؤدي أيضًا إلى توسع السوق. التحضر العالي والتنمية المدن الذكيةومن المتوقع أن تدفع نمو سوق السيارات في هذه المنطقة. ومن المتوقع أن تكون القيمة السوقية في الصين بالدولار الأمريكي1.31مليار دولار في عام 2026.

ومن ناحية أخرى، من المتوقع أن تصل اليابان إلى الدولار الأمريكي0.29ومن المرجح أن تحتفظ الهند بالدولار الأمريكي0.23مليار دولار في عام 2026.

أوروبا

ساهمت أوروبا بحوالي 1.48 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 27.87٪، ومن المتوقع أن تصل إلى 1.58 مليار دولار أمريكي في عام 2026. وتحتل أوروبا ثاني أعلى مركز في السوق، حيث تعمل ألمانيا كمركز رئيسي لكبري شركات تصنيع السيارات. من المتوقع أن تمثل أوروبا ثاني أكبر حجم سوق يبلغ 1.48 مليار دولار أمريكي في عام 2025، مما يُظهر ثاني أسرع نمو سنوي مركب بنسبة 6٪ خلال الفترة المتوقعة. وتشتهر المنطقة بكونها من أوائل الدول التي تتبنى الاتجاهات والتقنيات الجديدة، حيث تحتل ألمانيا المرتبة الثانية كأكبر مركز لتصنيع قطع غيار السيارات على مستوى العالم. يساهم الاعتماد السريع للسيارات الكهربائية في النرويج وألمانيا والمملكة المتحدة وهولندا في نمو السوق في أوروبا. من المتوقع أن تكون القيمة السوقية في المملكة المتحدة بالدولار الأمريكي 0.25مليار دولار في عام 2026.

من ناحية أخرى، من المتوقع أن تصل ألمانيا إلى الدولار الأمريكي0.45مليار دولار في عام 2026. ومن المرجح أن تمتلك فرنسا 0.19 مليار دولار في عام 2025.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 1.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.09% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.3 مليار دولار أمريكي في عام 2026. مدفوعًا بارتفاع مبيعات السيارات وزيادة تفضيل المستهلكين لتجارب القيادة المريحة والتنقل الخالي من التلوث. ومن المتوقع أن تعمل المبادرات الحكومية الإقليمية التي تركز على تطوير مكونات السيارات على دعم وتعزيز قدرات التصنيع، مما يساهم في نمو السوق.

يشهد السوق المشترك للسرعة الثابتة للسيارات (CV) في الولايات المتحدة نموًا مطردًا، مدفوعًا بالطلب المتزايد على مركبات الدفع الرباعي (AWD) والدفع الرباعي (4WD)، وخاصة سيارات الدفع الرباعي والشاحنات، التي تتطلب مفاصل CV قوية لنقل الطاقة والتعامل معها بشكل مثالي. ويستفيد السوق أيضًا من زيادة مبيعات المركبات التجارية، حيث ترتفع مبيعات الشاحنات الأمريكية بنسبة 3.8% في عام 2022. والابتكارات مثل المواد خفيفة الوزن، والتشحيم المتقدم، وأجهزة الاستشعار الذكية الصيانة التنبؤيةتعمل على تعزيز أداء المنتج وطول العمر. يقدر حجم السوق الأمريكية بالدولار الأمريكي0.81مليار دولار في عام 2026.

ومن المتوقع أن تصبح بقية دول العالم رابع أكبر منطقة بحجم يبلغ 0.35 مليار دولار أمريكي في عام 2025. ومن المتوقع أيضًا أن تساهم بقية دول العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، بشكل كبير في نمو السوق. ومن المتوقع أن يقود الشرق الأوسط، على وجه الخصوص، النمو بسبب ارتفاع الواردات وزيادة مبيعات السيارات الفاخرة في المنطقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

الاستثمار في التقنيات المتقدمة لإنشاء مجموعة منتجات شاملة يجعل شركة GKN Automotive المحدودة لاعبًا رائدًا

GKN Automotive Limited هي الشركة الرائدة في السوق العالمية المشتركة للسرعة الثابتة للسيارات. تُعزى هيمنة GKN إلى مجموعة منتجاتها الواسعة، والتي تتضمن مجموعة واسعة من مفاصل السرعة الثابتة المصممة لمختلف أنواع المركبات وتطبيقاتها. إن خبرة الشركة في تصميم وتصنيع مفاصل السيرة الذاتية عالية الأداء لكل من سيارات الركاب والمركبات التجارية قد أكسبتها حصة كبيرة في السوق. تشتهر منتجات GKN بمتانتها وكفاءتها، مما يجعلها الخيار المفضل بين شركات تصنيع السيارات الكبرى. بالإضافة إلى ذلك، فإن الحضور العالمي القوي لشركة GKN وشراكاتها الإستراتيجية مع شركات السيارات الرئيسية يزيد من ترسيخ مكانتها كشركة رائدة في السوق.

شركة NTN هي ثاني أكبر لاعب في السوق العالمية. يعتمد نجاح NTN على عروض منتجاتها المبتكرة وقدراتها التصنيعية القوية. وتتخصص الشركة في إنتاج مفاصل السيرة الذاتية عالية الجودة التي تلبي المتطلبات المتطورة لصناعة السيارات، لا سيما في مجالات كفاءة استهلاك الوقود وأداء السيارة. كما يساهم الامتداد العالمي لشركة NTN وشراكاتها الإستراتيجية مع شركات تصنيع السيارات في تعزيز مكانتها في السوق. تمتلك NTN حصة سوقية كبيرة، حيث يمتلك اللاعبون الرئيسيون مثل GKN وAmerican Axle & Manufacturing أيضًا حصصًا كبيرة. وقد ساعد التزام NTN بالتقدم التكنولوجي ورضا العملاء في الحفاظ على مكانتها كلاعب رئيسي في السوق. تعد SKF AB ومجموعة IFA من بين اللاعبين في السوق.

قائمة بالشركات المشتركة الرئيسية ذات السرعة الثابتة للسيارات:

- جي كيه إن للسيارات(المملكة المتحدة.)

- شركة المحور والتصنيع الأمريكية(نحن.)

- شركة إن تي إن(اليابان)

- شركة هيونداي WIA (كوريا الجنوبية)

- SKF AB (السويد)

- Neapco Holdings LLC (الولايات المتحدة)

- مجموعة Nexteer Automotive Group المحدودة (الولايات المتحدة)

- دانا إنكوربوريتد (الولايات المتحدة)

- مجموعة ايفا (ألمانيا)

- شركة جتيكت(اليابان)

التطورات الصناعية الرئيسية:

سبتمبر 2024:أطلقت SKF مجموعة رئيسية جديدة ومفاصل السيرة الذاتية الداخلية. ستقوم بتصنيع مفاصل السيرة الذاتية وأعمدة الإدارة، وهي المكونات الأساسية التي تربط محمل العجلة بنقل الطاقة، داخل الشركة في منشأة OE Airasca الإيطالية التابعة لشركة SKF.

سبتمبر 2024:قدمت شركة NTN وصلة سرعة ثابتة متقدمة تعمل على تحسين المتانة وتقليل الضوضاء في محركات السيارات.

أبريل 2024:تحصل Hyundai WIA على منحة لمفاصل السرعة الثابتة للمركبة ذات آلية الختم المحسنة. يشتمل المفصل على مبيت المحور، ومجموعة المحمل، وعضو نقل الطاقة، والصندوق بتصميم فريد لمنع دخول المواد الغريبة إلى مجموعة المحمل.

ديسمبر 2023:كشفت هيونداي وكيا عن نظام دفع متكامل للعجلات الكهربائية. يقوم المفهوم الجديد بنقل مكونات القيادة داخل محور العجلة لتحسين المساحة الداخلية في السيارات الكهربائية. Uni Wheel هو نظام دفع عجلة متكامل وظيفيًا يعمل على تحسين المساحة المتوفرة داخل السيارة الكهربائية (EV) عن طريق نقل مكونات نظام القيادة الرئيسية إلى المساحة الشاغرة داخل محور العجلة.

فبراير 2023:أطلقت Borg & Beck مجموعة واسعة من المفاصل وأعمدة الإدارة عالية الجودة ذات السرعة الثابتة. مع أكثر من 420 وصلة CV وأكثر من 530 عمود إدارة متاح كجزء، فقد أتاحت إمكانية الوصول إلى الموزعين وأوجدت حلاً شاملاً. يتم تصنيع جميع مفاصل السيرة الذاتية وأعمدة الإدارة من Borg & Beck وتحسينها لتطبيقات قوية. باستخدام مواد عالية الجودة، تم تصنيعها بدقة ومتوازنة لضمان أداء سلس وخالي من الاهتزاز.

تغطية التقرير

يقدم تقرير السوق العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع وتطبيقات المنتجات الرائدة. وإلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب5.62% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع المشترك

|

|

حسب نوع محرك الأقراص

|

|

|

حسب نوع السيارة

|

|

|

عن طريق قناة المبيعات

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 5.30 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يسجل السوق تقييمًا قدره 8.77 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة منطقة آسيا والمحيط الهادئ 2.25 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.62٪ وسيظهر نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

سيارات الركاب هي القطاع الرائد في السوق العالمية.

أدت الزيادة في مبيعات السيارات، والتحضر المتزايد، والطلب المتزايد على السلامة والراحة، إلى جانب المحركات عالية الطاقة، إلى دفع الطلب على المركبات الجديدة، مما يدفع نمو السوق.

GKN Automotive هي لاعب رئيسي في السوق العالمية.

ومن المرجح أن تهيمن منطقة آسيا والمحيط الهادئ على حصة السوق في عام 2025.

يعد الاعتماد المتزايد لأنظمة نقل الحركة المتقدمة في مركبات الركاب والمركبات التجارية محركًا رئيسيًا لتوسيع السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة