حجم سوق مجموعة نقل حركة السيارات، والمشاركة وتحليل الصناعة، حسب نوع القيادة (الدفع على العجلات الأمامية (FWD)، والدفع على العجلات الخلفية (RWD)، والدفع على جميع العجلات (AWD)))، حسب نوع المركبة (سيارات الركاب، والمركبات التجارية، والمركبات الكهربائية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

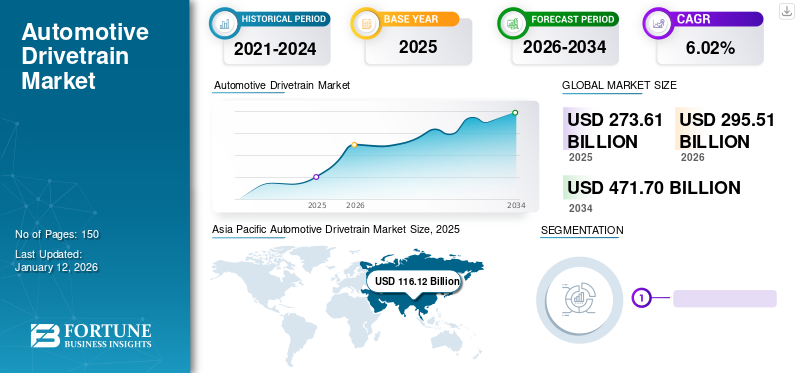

بلغ حجم سوق محركات السيارات العالمية 273.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 295.51 مليار دولار أمريكي في عام 2026 إلى 471.7 مليار دولار أمريكي في عام 2034 بمعدل نمو سنوي مركب قدره 6.02٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 42.44% في عام 2025. ومن المتوقع أن ينمو سوق مجموعة نقل الحركة للسيارات في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقدر بـ 59.66 مليار دولار أمريكي بحلول عام 2034

نظام نقل الحركة عبارة عن مجموعة من أجزاء السيارة التي تعمل مع المحرك لتحريك العجلات. يعمل هذا النظام الكامل أيضًا على دفع أجزاء مختلفة من السيارة إلى الحركة. تشمل هذه المكونات الترس التفاضلي، وناقل الحركة، وعمود الإدارة، والمحاور، ومفاصل السرعة الثابتة (مفاصل السيرة الذاتية)، والمفاصل العامة (مفاصل U)، والعجلات.

تقوم مجموعة نقل الحركة بتوصيل المحرك بالعجلة، مما يتيح للمركبة التحرك. عندما يبدأ المحرك في العمل، تقوم مجموعة نقل الحركة بنقل الطاقة من خلال ناقل الحركة إلى عجلة القيادة، والتي يمكن أن تكون عجلة خلفية أو عجلة أمامية أو جميع العجلات. الركاب الحديثة و المركبات التجاريةمجهزة بأنظمة الدفع الرباعي، على الرغم من أن بعض الطرازات تستخدم الدفع بالعجلات الأمامية. بالإضافة إلى ذلك، يعمل مصنعو مجموعات نقل الحركة للدراجات النارية والسيارات الكهربائية على توسيع تواجدهم وأعمالهم على المستوى الدولي من خلال اعتماد استراتيجيات وتعاونات جديدة.

أثرت جائحة كوفيد-19 على السوق العالمية لمجموعة نقل حركة السيارات من خلال التسبب في اضطرابات في سلاسل التوريد وعمليات التصنيع وطلب المستهلكين. أدت إجراءات الإغلاق والشكوك الاقتصادية وانخفاض إنتاج المركبات إلى تباطؤ مؤقت في نمو سوق محركات السيارات. ومع ذلك، سلط الوباء الضوء أيضًا على أهمية تقنيات مجموعة نقل الحركة في تعزيز كفاءة السيارة وأدائها، مما أدى إلى اعتماد سوق مكونات مجموعة نقل الحركة الكهربائية للسيارات ومجموعات نقل الحركة الهجينة حيث تسعى شركات صناعة السيارات إلى تحقيق أهداف الاستدامة والمتطلبات التنظيمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مجموعة نقل الحركة للسيارات

دمج أنظمة الدفع الرباعي والدفع الرباعي هو اتجاه السوق المستمر الحالي

يتزايد اعتماد أنظمة الدفع الرباعي والدفع الرباعي نظرًا لفوائدها في تعزيز استقرار السيارة، خاصة في الظروف الجوية السيئة. لقد أصبحت تكوينات نظام الدفع هذه، التي ارتبطت تقليديًا بالمركبات المخصصة للطرق الوعرة والمركبات عالية الأداء، الآن أكثر شيوعًا في سيارات الركاب والمركبات الكهربائية (EVs)، مدفوعة بطلب المستهلكين على تعزيز السلامة والجر وديناميكيات القيادة. تقوم هذه الأنظمة بتوزيع الطاقة على العجلات الأربع، مما يوفر قوة جر وتحكم أفضل مقارنة بتكوينات الدفع بالعجلات الأمامية (FWD) أو الدفع الخلفي (RWD). أشارت دراسة أجريت عام 2023 في المجلة الدولية لتكنولوجيا السيارات إلى أن تطبيق أنظمة الدفع الرباعي في سيارات الركاب يمكن أن يقلل بشكل كبير من خطر الانزلاق ويحسن التعامل على الطرق الزلقة، مما يؤدي إلى تجارب قيادة أكثر أمانًا.

يلعب تفضيل المستهلك لسيارات الدفع الرباعي والمركبات الكروس أوفر، والتي غالبًا ما تكون مجهزة بنظام الدفع الرباعي أو الدفع الرباعي، دورًا مهمًا في دفع هذا الاتجاه. وفي عام 2023، استمرت مبيعات سيارات الدفع الرباعي العالمية في الارتفاع، حيث شكلت سيارات الدفع الرباعي أكثر من 40٪ من إجمالي مبيعات سيارات الركاب على مستوى العالم. ويتجلى هذا الارتفاع في الشعبية بشكل خاص في أسواق مثل أمريكا الشمالية وأوروبا، حيث يعطي المستهلكون الأولوية لتعدد استخدامات السيارة وميزات السلامة. على سبيل المثال، في الولايات المتحدة، نمت مبيعات سيارات الدفع الرباعي بنسبة 10% على أساس سنوي في عام 2023، مما يسلط الضوء على الطلب المتزايد على المركبات ذات قدرات الدفع الرباعي.

يمكن لهذه الأنظمة ضبط توزيع الطاقة ديناميكيًا لتحسين الأداء واستخدام الطاقة. ورقة 2024 في مجلةإلكترونيات الطاقةوشدد على أن أنظمة الدفع الرباعي الكهربائية يمكنها توسيع نطاق قيادة المركبات الكهربائية من خلال تحسين توزيع عزم الدوران، وبالتالي تقليل استهلاك الطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق مجموعة نقل الحركة للسيارات

زيادة اعتماد المركبات الكهربائية هو المحرك الرئيسي لتوسيع السوق

إن اللوائح الصارمة للانبعاثات، والحوافز الحكومية، وتفضيل المستهلك المتزايد لحلول النقل المستدامة هي التي تدفع التحول نحو السيارات الكهربائية. يعيد هذا الاتجاه تشكيل سوق نظام نقل الحركة، والذي يتضمن مكونات مثل ناقل الحركة وأعمدة القيادة والتروس التفاضلية التي تنقل الطاقة من المحرك إلى العجلات.

وضعت العديد من البلدان أهدافًا طموحة للحد من انبعاثات الغازات الدفيئة، مما أدى إلى التحول من المركبات ذات محركات الاحتراق الداخلي (ICE) إلى المركبات الكهربائية. على سبيل المثال، يهدف الاتحاد الأوروبي إلى خفض الانبعاثات الصادرة عن السيارات الجديدة بنسبة 55% بحلول عام 2030 مقارنة بمستويات عام 2021 كجزء من الصفقة الخضراء الأوروبية. وبالمثل، حددت الولايات المتحدة هدفا يتمثل في أن تكون 50% من إجمالي مبيعات السيارات الجديدة كهربائية بحلول عام 2030. وتجبر هذه الضغوط التنظيمية شركات صناعة السيارات على تسريع تطوير وإنتاج السيارات الكهربائية، وهو ما يؤدي بدوره إلى تعزيز الطلب على تقنيات نقل الحركة المتقدمة.

تختلف أنظمة نقل الحركة في السيارات الكهربائية عن تلك الموجودة في مركبات ICE التقليدية. تستخدم المركبات الكهربائية عادةً ناقل حركة أحادي السرعة على عكس ناقل الحركة متعدد السرعات المستخدم في مركبات ICE. هذا التبسيط، جنبًا إلى جنب مع الكفاءة العالية وخصائص عزم الدورانالمحركات الكهربائية، يستلزم التقدم في تكنولوجيا نقل الحركة. يستثمر صانعو السيارات في المواد خفيفة الوزن والتصميمات المبتكرة لتعزيز كفاءة وأداء محركات السيارات الكهربائية. على سبيل المثال، يتميز طراز Tesla's Model S Plaid، الذي تم إطلاقه في عام 2021، بإعداد ثلاثي المحركات مع قدرات متقدمة لتوجيه عزم الدوران، مما يدل على ابتكارات نظام الدفع المتطورة في قطاع السيارات الكهربائية.

بالإضافة إلى ذلك، فإن الأبحاث التي تهدف إلى تحسين كفاءة البطارية وخفض التكاليف تكمل التطورات في نظام نقل الحركة. على سبيل المثال، سلطت دراسة نشرت في مجلة مصادر الطاقة عام 2023 الضوء على التحسينات الكبيرة في تكنولوجيا البطاريات، والتي تؤثر بشكل مباشر على كفاءة نظام الدفع والأداء العام للمركبة. تعتبر هذه التطورات حاسمة لجعل المركبات الكهربائية أكثر قدرة على المنافسة مع المركبات التقليدية من حيث النطاق والتكلفة والأداء.

العوامل المقيدة

قد تؤدي التكاليف المرتفعة المرتبطة بها وتقلب أسعار المواد الخام إلى تقييد نمو السوق

محدودية توافر المواد الخام اللازمة وارتفاع تكاليفهابطاريات السيارات الكهربائية (EV).تمثل المعادن الأرضية النادرة، وخاصة المعادن الأرضية النادرة مثل الليثيوم والكوبالت والنيكل، قيودًا حاسمة على السوق. اعتبارًا من عام 2024، سيستمر الطلب على المركبات الكهربائية في الارتفاع، مدفوعًا باللوائح البيئية وتفضيلات المستهلكين لخيارات النقل النظيفة والأكثر استدامة. ومع ذلك، تواجه سلسلة التوريد للمواد الخام المستخدمة في بطاريات السيارات الكهربائية تحديات مثل التوترات الجيوسياسية، ولوائح التعدين، والنزاعات العمالية، مما يؤدي إلى تقلبات العرض وتقلب الأسعار.

وفقًا لتقارير الصناعة، ارتفعت أسعار المواد الخام الرئيسية مثل الليثيوم والكوبالت في السنوات الأخيرة بسبب الطلب المتزايد من صناعة السيارات الكهربائية والقدرة الإنتاجية المحدودة. على سبيل المثال، ارتفعت أسعار الليثيوم بأكثر من 100% بين عامي 2020 و2024، في حين ارتفعت أسعار الكوبالت بأكثر من الضعف خلال الفترة نفسها. تؤدي هذه الزيادات في الأسعار إلى زيادة تكلفة تصنيع بطاريات السيارات الكهربائية وتشكل مخاطر نقص الإمدادات وتأخير الإنتاج لشركات صناعة السيارات.

معالجة مشكلات ندرة المواد الخام والتكلفة المطلوبة في الاستثمار في كيمياء البطاريات البديلة مع تقليل الاعتماد على المعادن الأرضية النادرة، فضلاً عن الجهود المبذولة لتنويع سلسلة التوريد وتعزيز مبادرات إعادة التدوير. بالإضافة إلى ذلك، التقدم فيبطاريةيمكن للتكنولوجيا وعمليات التصنيع التي تهدف إلى تقليل استخدام المواد وتحسين الكفاءة أن تخفف من القيود التي يواجهها سوق أنظمة نقل حركة السيارات. قد يؤدي الفشل في معالجة هذه التحديات إلى إعاقة الاعتماد على نطاق واسع للسيارات الكهربائية وإعاقة نمو السوق العالمية لأنظمة نقل حركة السيارات.

تحليل تجزئة سوق محركات السيارات

بواسطة تحليل نوع محرك الأقراص

الكفاءة العالية والفعالية من حيث التكلفة تجعل قطاع الدفع بالعجلات الأمامية يهيمن على السوق

على أساس النوع، يتم تقسيم السوق إلى الدفع بالعجلات الأمامية (FWD)، والدفع بالعجلات الخلفية (RWD)، والدفع بجميع العجلات (AWD).

ومن المتوقع أن يستحوذ قطاع الدفع بالعجلات الأمامية على أكبر حصة سوقية تبلغ 49% في عام 2026. ويتميز الدفع بالعجلات الأمامية بكفاءة عالية من حيث التكلفة مقارنة بأنواع الدفع الأخرى ويوفر العديد من المزايا مثل انخفاض الكتلة والاستخدام الفعال للمساحة واستهلاك الوقود وغياب الاحتكاك من عمود الإدارة وتوزيع الوزن بشكل متوازن لتحسين الجر. تستخدم العديد من سيارات الركاب على مستوى العالم محركات الأقراص هذه ويفضلها المصنعون أيضًا نظرًا لتكلفة التصنيع الرخيصة وكفاءة المساحة وخصائص الأداء الرياضي.

يوجد الدفع الخلفي بشكل رئيسي في الحافلات المدرسية، والشاحنات الصغيرة، والشاحنات الصغيرة كاملة الحجم، وسيارات الدفع الرباعي القائمة على الشاحنات، والسيارات عالية الأداء، والمركبات الرياضية والمتميزة، وسيارات السيدان، والمركبات التجارية الخفيفة. علاوة على ذلك، تفضل العديد من السيارات الرياضية والمركبات الفاخرة نظام الدفع الخلفي الذي يسمح بتوازن أفضل للوزن. كما أنها كانت مفضلة بشكل كبير في الأيام الأولى للقيادة، وهي قادرة على التعامل مع العجلات الخلفية في الظروف الجوية السيئة. علاوة على ذلك، فإن ارتفاع مبيعات السيارات الفاخرة والنمو في صناعة النقل بالشاحنات سيدفع مركز الدفع الخلفي للسيارات الفائق في المستقبل.

يوفر نوع الدفع الرباعي ميزة الجر المتأصلة في جميع الظروف من خلال توزيع الطاقة على كل عجلة، وتعزيز القدرة على البقاء في بيئة سريعة التغير وتحسين الجر على الثلوج والطرق الرطبة. يتم استخدامه بشكل شائع لسيارات الدفع الرباعي والسيارات والشاحنات الصغيرة. مع الارتفاعمركبة كهربائيةالمبيعات وتفضيل الشركات والمستهلكين لنظام الدفع الرباعي في المركبات القادمة، من المتوقع أن يكون هناك طلب قوي على أنظمة الدفع الرباعي في المستقبل.

[إكسزهكسو7يب]

عن طريق تحليل نوع السيارة

يحظى قطاع سيارات الركاب بأكبر حصة في السوق بسبب زيادة عدد سكان المناطق الحضرية واحتياجات التنقل

استنادًا إلى نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية والمركبات الكهربائية.

يهيمن قطاع سيارات الركاب على السوق العالمية والذي يمتلك أيضًا الحصة الأكبر المتوقعة بنسبة 66.67٪ في عام 2026. ويرجع ذلك إلى عوامل مختلفة، بما في ذلك ارتفاع التصنيع، وزيادة عدد سكان الحضر، واحتياجات التنقل. علاوة على ذلك، فإن وجود عدد كبير من المركبات، وارتفاع الدخل المتاح، وتغيير تفضيلات المستهلكين تجاه اعتماد السيارات المتقدمة، كلها عوامل مسؤولة عن ارتفاع حصة سوق أنظمة نقل حركة السيارات. علاوة على ذلك، فإن الظروف الاقتصادية المتزايدة، وزيادة الدخل المتاح للأفراد، والتوسع الحضري السريع، وتوسيع قطاعات السكان من الطبقة العليا، كلها عوامل تزيد من الإنفاق الاستهلاكي على السلع الكمالية، مما يزيد من دفع النمو في الولايات المتحدة.سيارة ركابشريحة.

وفيما يتعلق باختيار المنتجات والإيرادات، فإن قطاع المركبات التجارية يزدهر. يركز العديد من مصنعي أنظمة نقل الحركة الذين يقدمون خدماتهم للمركبات التجارية المتوسطة والثقيلة (MCV وHCV) على نظام الدفع بجميع العجلات (AWD) للمركبات ذات سعة الطاقة الأعلى. ولذلك، من المتوقع أن يرتفع قطاع المركبات التجارية لاحقًا خلال الفترة المتوقعة.

يتسارع الاعتماد المتزايد للمركبات الكهربائية التي تعمل بالبطارية والهجينة الكهربائية في جميع أنحاء العالم والتطوير المتعلق بمكوناتها، بما في ذلك أنظمة القيادة الكهربائية وناقلات الحركة ووحدات نقل الحركة، بسبب المشاركة النشطة للاعبين. علاوة على ذلك، فإن القلق المتزايد بشأن زيادة التلوث البيئي وانخفاض تكاليف تشغيلها سيدفع نظام الدفع القائم على السيارات الكهربائية في السنوات المقبلة.

رؤى إقليمية

استنادا إلى الجغرافيا، تتم دراسة السوق في جميع أنحاء آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

Asia Pacific Automotive Drivetrain Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 116.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل 42.44٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 125.69 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن يهيمن على السوق العالمية إلى جانب أعلى معدل نمو سنوي مركب. أحد العوامل المهمة التي تساهم في نمو هذه المنطقة هو وجود شركات تصنيع السيارات، وسلسلة التوريد القوية، والسياسات الحكومية الداعمة. علاوة على ذلك، من المتوقع أن تعمل الدول ذات الكثافة السكانية العالية والدول القوية اقتصاديًا مثل الصين والهند، والتي تمثل أكثر من 45% من سكان العالم، على تعزيز توسع السوق. وساهمت الإجراءات الحكومية المواتية التي تهدف إلى إنعاش صناعة السيارات بعد كوفيد-19 في تعزيز نموها. علاوة على ذلك، فإن ارتفاع مبيعات المركبات ذات الدفع الرباعي والنمو المتوقع في مبيعات المركبات الكهربائية والمركبات ذات محرك الاحتراق الداخلي في جنوب آسيا يؤدي إلى توسع السوق. ارتفاع العمران والتنمية المدن الذكيةومن المتوقع أن تدفع نمو سوق السيارات. ومن المتوقع أن يصل سوق اليابان إلى 14.92 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 68.53 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 12.24 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 76.25 مليار دولار أمريكي، وهو ما يمثل 27.87٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 82.28 مليار دولار أمريكي في عام 2026. وتحتل أوروبا ثاني أكبر مكان في السوق مع ريادة ألمانيا كمركز رئيسي لكبرى شركات تصنيع السيارات في المنطقة. علاوة على ذلك، فهم من أوائل المتبنين للاتجاهات والتقنيات الجديدة، حيث تحتل ألمانيا أيضًا المرتبة الثانية كأكبر مركز لتصنيع قطع غيار السيارات في جميع أنحاء العالم. يعد الاعتماد السريع للمركبات الكهربائية في النرويج وألمانيا والمملكة المتحدة وهولندا مسؤولاً عن نمو السوق في أوروبا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 12.91 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 23.41 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 63.17 مليار دولار أمريكي في عام 2025، لتستحوذ على 23.09% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 68.12 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون أمريكا الشمالية ثالث أكبر سوق في السوق العالمية لأنظمة نقل حركة السيارات بسبب ارتفاع مبيعات المركبات وزيادة تفضيل المستهلكين لتجارب القيادة المريحة والتنقل الخالي من التلوث. علاوة على ذلك، تبحث الحكومة الإقليمية بنشاط في التطوير المتعلق بمكونات السيارات، مما سيدعم ويعزز قدرات التصنيع ويساهم في نمو السوق. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 42.24 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 18.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.60٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 19.43 مليار دولار أمريكي في عام 2026. يتكون باقي العالم من أمريكا اللاتينية والشرق الأوسط وأفريقيا. ومن المتوقع أن يساهم الشرق الأوسط بشكل كبير في نمو السوق، مدعوماً بارتفاع الواردات وزيادة مبيعات السيارات الفاخرة في المنطقة.

اللاعبون الرئيسيون في الصناعة

الاستثمار في التقنيات المتقدمة لإنشاء مجموعة منتجات شاملة يجعل من شركة ZF Friedrichshafen AG اللاعب الرائد

تعتبر شركة ZF Friedrichshafen AG، التي يقع مقرها الرئيسي في ألمانيا، الشركة الرائدة في السوق العالمية نظرًا لمحفظة منتجاتها الشاملة والتكنولوجيا المتقدمة وحضورها العالمي الواسع. تقدم ZF مجموعة واسعة من حلول مجموعة نقل الحركة في السيارات، بما في ذلك ناقل الحركة الأوتوماتيكي المتقدم وأنظمة القيادة الكهربائية والتقنيات الهجينة. يتيح هذا النطاق الواسع لشركة ZF تلبية احتياجات مختلف القطاعات، بدءًا من سيارات الركاب وحتى المركبات التجارية والمركبات الكهربائية، وتوفير حلول متكاملة تلبي احتياجات السوق المتنوعة.

تستثمر ZF بكثافة في البحث والتطوير لدفع الابتكار في تكنولوجيا نقل الحركة. تركيز الشركة على الكهرباء والأتمتة، بما في ذلك تطوير أنظمة نقل الحركة المتقدمة ذات الكفاءة العالية للمحور الكهربائي، مما يجعلها في طليعة الصناعة. في عام 2023، كشفت ZF النقاب عن وحدات القيادة الكهربائية من الجيل التالي، والتي توفر كفاءة وأداء محسنين، مما يعزز مكانتها في السوق. ومن خلال مرافق التصنيع والبحث والتطوير في جميع أنحاء العالم، يمكن لشركة ZF أن تخدم الأسواق الإقليمية بفعالية، مما يضمن قربها من مراكز السيارات الرئيسية. يتيح هذا الانتشار العالمي للشركة الاستجابة بسرعة لمتطلبات السوق والاستفادة من المزايا المحلية، مما يعزز قدرتها التنافسية.

وفقًا لدراسة أجريت عام 2023، أعلنت شركة ZF عن زيادة بنسبة 12% في الإيرادات من قطاع تكنولوجيا مجموعة القيادة، مما يعكس مكانتها القوية في السوق والابتكار المستمر. بالإضافة إلى ذلك، فإن الشراكات والتعاون الاستراتيجي للشركة مع شركات صناعة السيارات الكبرى تمكن الشركة من التأثير والبقاء في المقدمة في السوق المتطور.

قائمة أفضل شركات نقل الحركة للسيارات:

- شركة آيسين سيكي المحدودة (اليابان)

- شركة ماجنا الدولية (كندا)

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- دانا المحدودة(نحن.)

- American Axle & Manufacturing, Inc. (الولايات المتحدة)

- شايفلر ايه جي(ألمانيا)

- شركة بورغوارنر (الولايات المتحدة)

- جي كيه إن للسيارات (المملكة المتحدة)

- شركة سوتشو إينوفانس للسيارات المحدودة (الصين)

- شركة جتيكت(اليابان)

التطورات الصناعية الرئيسية:

- مارس 2024-تعاونت سوبارو وAisin من مجموعة تويوتا على تطوير نظام نقل الحركة من الجيل التالي للمركبات الكهربائية. ستكون محركات السيارات الكهربائية الجديدة التي تم تطويرها بالتعاون مع مورد مجموعة تويوتا Aisin، خفيفة الوزن وصغيرة الحجم ومصممة لقيادة سوبارو الوعرة في جميع الأحوال الجوية.

- فبراير 2024-تلقت Magna عقدًا من شركة OEM مقرها أمريكا الشمالية لتزويد نظام eDrive خلفي أساسي متخصص لإحدى منصات المركبات المتخصصة المتطورة للشركة. يوفر النظام المعقد للغاية، وهو أحد إصدارات Magna’s 800V eDS Duo، قوة وأداء استثنائيين يبلغ 726 كيلووات من الطاقة و8000 نيوتن متر من عزم الدوران. فهو يدمج محركين إلكترونيين، وعاكسين، وعلبتي تروس في حزمة واحدة.

- ديسمبر 2023-استثمرت شركة ATC Drivetrain، وهي شركة إعادة تصنيع تكنولوجيا مجموعة نقل الحركة للسيارات، حوالي 7.9 مليون دولار أمريكي لبناء منشأة جديدة تركز على السيارات الكهربائية في هولندا.

- نوفمبر 2023- شراكة BAE مع إيتون لتحسين الشاحنات المتوسطة ذات المحركات الكهربائية ويهدف هذا التعاون إلى تطوير حلول متقدمة وفعالة ومستدامة للمركبات التجارية المتوسطة، والتي تعتبر ضرورية لمختلف تطبيقات الاستلام والتسليم.

- نوفمبر 2023-كشفت هيونداي وكيا عن نظام نقل الحركة الجديد القابل للتكيف عالميًا والذي يسمى "Uni Wheel"، والذي يهدف إلى تغيير التنقل الشخصي والتجاري. يدمج النظام المبتكر تكنولوجيا مجموعة نقل الحركة الحالية المعاد تصميمها لنقل مكونات نظام القيادة الرئيسية إلى المنطقة الشاغرة داخل محور عجلة السيارة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير السوق العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع وتطبيقات المنتجات الرائدة. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.02% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (الوحدات) |

|

التقسيم |

حسب نوع محرك الأقراص

|

|

حسب نوع السيارة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 273.61 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق إلى 471.7 مليار دولار أمريكي بحلول عام 2034

وفي عام 2025، بلغت قيمة منطقة آسيا والمحيط الهادئ 116.12 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.02٪ وسيظهر نموًا مطردًا خلال الفترة المتوقعة.

قطاع سيارات الركاب هو القطاع الرائد في هذا السوق.

أدت الزيادة في مبيعات السيارات، والتحضر المتزايد، والطلب المتزايد على السلامة والراحة، إلى جانب المحركات عالية الطاقة، إلى دفع الطلب على المركبات الجديدة، مما يدفع نمو السوق.

ZF Friedrichshafen AG هي الشركة الرائدة في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على حصة السوق في عام 2025.

من المتوقع أن يؤدي التقدم المتزايد في نظام المحرك وارتفاع إنتاج مركبات الدفع الرباعي إلى دفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة