حجم سوق خدمات ما بعد البيع الرقمية للسيارات، وحصتها وتحليل الصناعة، حسب نوع الخدمة (التشخيص الرقمي وخدمات المراقبة عن بعد، وخدمات ما بعد البيع التي تدعم البرامج وعبر الإنترنت، وخدمات إدارة الإصلاح والصيانة الرقمية، وخدمات قطع الغيار الرقمية والتجارة الإلكترونية، وخدمات ما بعد البيع الرقمية للأسطول والخدمات التجارية)، حسب نوع السيارة (هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، والمركبات الثقيلة)، حسب نوع الموفر (خدمات ما بعد البيع الرقمية المملوكة للمصنعين الأصليين، والخدمات الرقمية التي يقودها الوكيل المعتمد) الخدمات، والمنصات الرقمية المستقلة لما بعد البيع، ومقدمو خدمات

رؤى السوق الرئيسية

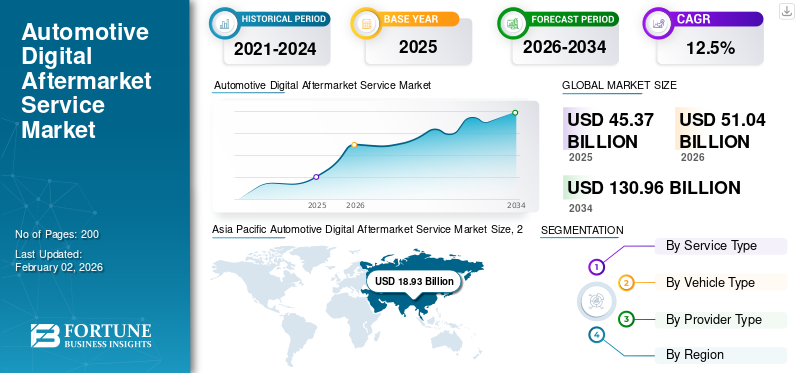

بلغت قيمة سوق خدمات ما بعد البيع الرقمية للسيارات العالمية 45.37 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 51.04 مليار دولار أمريكي في عام 2026 إلى 130.96 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 41.72٪ في عام 2025.

يتوسع الطلب على الخدمة بشكل مطرد حيث تقوم شركات صناعة السيارات والأساطيل وشبكات الخدمة المستقلة بشكل متزايد بتحقيق الدخل من دورة حياة السيارة. أصبح ذلك ممكنًا من خلال التشخيص المتصل، والمراقبة عن بعد، وتحديثات برامج OTA، والميزات القائمة على الاشتراك، ومنصات حجز/ورش العمل الرقمية للخدمات، وتمكين التجارة الإلكترونية للقطع. نمو السوق مدفوع بارتفاع القاعدة المثبتة للمركبات المتصلة، وزيادة استراتيجيات المركبات المعرفة بالبرمجيات (SDV)، وزيادة الطلب علىالصيانة التنبؤيةووقت التشغيل، وخاصة في الأساطيل التجارية. يؤدي الاعتماد السريع للمركبات الكهربائية إلى تسريع عملية تحقيق الدخل من خدمات البث عبر الهواء (OTA) وخدمات البرمجيات.

ويعمل مقدمو الخدمات الرئيسيون مثل Bosch وContinental وZF وDENSO وAptiv وHARMAN وGeotab وVerizon Connect وTrimble وغيرها من منصات تصنيع المعدات الأصلية والمنصات الرقمية المستقلة على تعزيز القدرة التنافسية. بعض العوامل التي تساهم في ذلك هي أنظمة التشخيص المتصلة، وتوسيع قدرات OTA، وتحليلات السحابة/الذكاء الاصطناعي، ورقمنة الخدمة/الأجزاء المتكاملة، وتحسين كفاءة الخدمة، والاحتفاظ بالعملاء، والحصول على الإيرادات المتكررة عبر سوق خدمات ما بعد البيع العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق خدمات ما بعد البيع الرقمية للسيارات

تعمل المركبات المعرفة بالبرمجيات على تسريع التحول الرقمي لخدمات ما بعد البيع

إن التحول نحو المركبات المعرفة بالبرمجيات (SDVs) يعيد تشكيل صناعة ما بعد البيع للسيارات من خلال تحويل خلق القيمة من الإصلاحات التي تركز على الأجهزة إلى الخدمات المدعومة بالبرمجيات والتي يتم تقديمها طوال دورة حياة السيارة. تعتمد المركبات بشكل متزايد على الحوسبة المركزية، والاتصال المضمن، والتكامل السحابي، مما يتيح التشخيص المستمر، وترقية الميزات، وتخصيص الخدمة بعد البيع. يدعم هذا الاتجاه الإيرادات المتكررة من خلال تحديثات OTA، والاشتراكات الرقمية، والتشخيصات عن بعد، والأنظمة البيئية للخدمات القائمة على التطبيقات. مع نمو محتوى برامج المركبات، أصبحت خدمات ما بعد البيع الرقمية جزءًا لا يتجزأ من الحفاظ على الأداء والامتثال وتجربة المستخدم، خاصة بالنسبة للمركبات الكهربائية والمركبات المتميزة، حيث ترتبط الوظائف بشكل وثيق بموثوقية البرامج وتحديثاتها.

- في أكتوبر 2024، سلطت فورد الضوء على الخدمات الممكّنة بالبرمجيات والخدمات القائمة على الاشتراك باعتبارها ركيزة أساسية لمنصة Ford Pro الخاصة بها، حيث تدعم التشخيص المتصل وتحديثات OTA وتحقيق الدخل من معلومات الأسطول.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي توسيع مساحة المركبات المتصلة إلى تحقيق الدخل الرقمي بعد البيع

تعد القاعدة العالمية المتنامية للمركبات المتصلة هي المحرك الأساسي الذي يدعم توسيع خدمات ما بعد البيع الرقمية للسيارات. يتيح الاتصال تدفقًا مستمرًا للبيانات بين المركبات ومصنعي المعدات الأصلية ومقدمي الخدمات والمنصات السحابية، مما يسمح بالصيانة التنبؤية والتشخيص عن بعد وجدولة الخدمة الرقمية وتنشيط ميزات OTA. مع بيع المزيد من المركبات المزودة بتقنية المعلوماتية وأجهزة الاتصال المدمجة، يتوسع سوق الخدمات الرقمية القابل للتوجيه إلى ما هو أبعد من مبيعات المركبات الجديدة إلى المشاركة في خدمات ما بعد البيع على المدى الطويل. ويعتبر هذا المحرك قوياً بشكل خاص في المناطق التي تتمتع بقدرة عالية على اختراق الاتصال واعتماد السيارات الكهربائية، حيث تعد تحديثات البرامج والخدمات عن بعد ضرورية لتشغيل السيارة وسلامتها ورضا العملاء.

- في أبريل 2024، أكدت وكالة الطاقة الدولية أن الصين وأوروبا والولايات المتحدة تمثل حوالي 95% من مبيعات السيارات الكهربائية العالمية، مما يؤكد التوسع السريع في أساطيل المركبات كثيفة البرمجيات والاتصال.

قيود السوق

خصوصية البيانات ومخاوف الأمن السيبراني تحد من اعتماد الخدمة الرقمية

تعد المخاوف المتزايدة بشأن ملكية بيانات المركبات، ومخاطر الأمن السيبراني، والامتثال التنظيمي من القيود الرئيسية. تعتمد الخدمات الرقمية على جمع البيانات بشكل مستمر،التخزين السحابيوالوصول عن بعد، مما يزيد من تعرضهم للتهديدات السيبرانية والاستخدام غير المصرح به للبيانات. وتؤدي لوائح حماية البيانات الأكثر صرامة ومتطلبات الامتثال الإقليمية المتنوعة إلى زيادة التعقيد وزيادة التكاليف بالنسبة لمقدمي الخدمات، وخاصة المنصات المستقلة التي تعمل عبر الحدود. يمكن لهذه المخاوف أن تؤدي إلى إبطاء سلوكيات المستهلك، وقبوله، والحد من شراكات تبادل البيانات، وزيادة متطلبات الاستثمار للبنية التحتية الرقمية الآمنة، وخاصة بالنسبة للخدمات التي تنطوي على التحكم عن بعد في المركبات أو نشر برامج عبر الإنترنت.

- في يناير 2024، عزز الاتحاد الأوروبي متطلبات الأمن السيبراني للمركبات وتحديث البرامج بموجب لوائح لجنة الأمم المتحدة الاقتصادية لأوروبا، مما زاد من التزامات الامتثال لخدمات السيارات المتصلة والممكّنة عبر OTA.

فرص السوق

تخلق رقمنة الأسطول فرصًا لتحقيق إيرادات عالية القيمة بعد البيع

تمثل الرقمنة السريعة لأساطيل المركبات التجارية فرصة نمو كبيرة لخدمات ما بعد البيع الرقمية للسيارات. يتبنى مشغلو الأساطيل بشكل متزايد تكنولوجيا المعلومات والصيانة التنبؤية ومنصات إدارة وقت التشغيل وعقود الخدمة الرقمية لتقليل تكاليف التشغيل وتحسين توافر المركبات. عادةً ما تولد هذه الخدمات إيرادات متكررة أعلى لكل مركبة مقارنة بالعروض التي تركز على المستهلك، وغالبًا ما يتم بيعها من خلال عقود طويلة الأجل. يؤدي النمو في التجارة الإلكترونية والخدمات اللوجستية الحضرية والتنقل المشترك والنقل عبر الحدود إلى زيادة الطلب على حلول ما بعد البيع الرقمية التي تركز على الأسطول، لا سيما في الأسواق الناشئة حيث يوفر تحسين الأسطول فوائد اقتصادية فورية.

- في أكتوبر 2024، أعلنت شركة فورد عن حوالي 630,000 اشتراك مدفوع في Ford Pro Intelligence، مما يعكس الإقبال القوي على المنتجات التي تركز على الأسطول.التشخيص الرقميوالخدمات البرمجية.

تحديات السوق

يتحدى النظام البيئي المجزأ لما بعد البيع التكامل الرقمي القابل للتطوير

لا تزال السوق العالمية مجزأة إلى حد كبير، حيث تعمل شركات تصنيع المعدات الأصلية، والوكلاء المعتمدون، وورش العمل المستقلة، ومحلات التصليح المستقلة، ومشغلو الأساطيل، والمنصات الرقمية عبر أنظمة ومعايير متنوعة. يؤدي هذا التجزئة إلى تعقيد تكامل البيانات وقابلية التشغيل البيني وتقديم الخدمات المتسقة عبر العلامات التجارية والمناطق للمركبات. غالبًا ما يفتقر مقدمو الخدمات المستقلون إلى إمكانية الوصول إلى البيانات على مستوى OEM، بينما يسعى مصنعو المعدات الأصلية إلى الاحتفاظ بالسيطرة على الواجهات الرقمية وعلاقات العملاء. تعمل هذه التحديات الهيكلية على إبطاء التبني الرقمي على مستوى النظام البيئي بالكامل، وتحد من قابلية التوسع في المنصات متعددة العلامات التجارية، وتزيد من تكاليف التكامل، خاصة في المناطق ذات مستويات النضج التنظيمي والتكنولوجي المتنوعة.

- في مارس 2024، أكدت رابطة مصنعي السيارات الأوروبية أهمية الوصول المتوازن إلى البيانات داخل السيارة لضمان المنافسة العادلة بين مصنعي المعدات الأصلية ومقدمي الخدمات المستقلين.

تحليل التجزئة

حسب نوع الخدمة

يؤدي تزايد اعتماد الصيانة التنبؤية إلى زيادة الطلب على خدمات التشخيص الرقمي والمراقبة عن بعد

استنادًا إلى نوع الخدمة، يتم تقسيم السوق فرعيًا إلى خدمات التشخيص الرقمي والمراقبة عن بعد، وخدمات ما بعد البيع التي تدعم برامج OTA، وخدمات إدارة الإصلاح والصيانة الرقمية، وقطع الغيار الرقمية وخدمات التجارة الإلكترونية، وخدمات ما بعد البيع الرقمية للأسطول والخدمات التجارية.

تهيمن خدمات التشخيص الرقمي والمراقبة عن بعد نظرًا لدورها الحاسم في مراقبة صحة المركبات في الوقت الفعلي واكتشاف الأخطاء والصيانة التنبؤية عبر أعمار الركاب والمركبات التجارية. تعتمد شركات تصنيع المعدات الأصلية والأساطيل وورش العمل هذه الخدمات على نطاق واسع لتقليل وقت التوقف عن العمل وتحسين دقة الخدمة وتحسين تكاليف دورة الحياة. إن إمكانية تطبيقها عبر ICE والمركبات الكهربائية تدعم توليد إيرادات متسقة.

من المتوقع أن تنمو خدمات ما بعد البيع التي تدعم البرمجيات وعبر الهواء بمعدل نمو سنوي مركب يبلغ 14.7% خلال الفترة المتوقعة، مدفوعة بالاعتماد المتزايد على هياكل المركبات المحددة بالبرمجيات.

- في أكتوبر 2024، سلطت فورد الضوء على اعتماد عمليات التشخيص والمراقبة المتصلة على نطاق واسع من خلال منصة Ford Pro Intelligence للأساطيل التجارية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السيارة

يؤدي انتشار سيارات الدفع الرباعي وتوسيع الاتصال إلى قيادة نوع السيارة

بناءً على نوع السيارة، ينقسم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCV، وHCV.

سيارات الدفع الرباعيتمثل فئة المركبات المهيمنة والأسرع نموًا، مدعومة بالمحتوى الإلكتروني العالي، وأنظمة المعلومات والترفيه المتقدمة، وميزات مساعد السائق المساعد، واستعداد المستهلك الأكبر للدفع مقابل الخدمات الرقمية. تدمج سيارات الدفع الرباعي بشكل متزايد التشخيص المتصل وتحديثات OTA ومنصات الخدمة الرقمية كعروض قياسية، مما يؤدي إلى ارتفاع الإنفاق الرقمي على خدمات ما بعد البيع لكل سيارة. إن اختراقها المتزايد عبر الأسواق المتقدمة والناشئة يعزز من هيمنة هذا القطاع. ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 13.4% خلال الفترة المتوقعة، متفوقًا على أنواع المركبات الأخرى.

تظل سيارات الهاتشباك وسيارات السيدان ثاني أكبر شريحة على مستوى العالم، مدعومة بقاعدتها الكبيرة المثبتة ودورات حياة أطول للمركبة. يحافظ الطلب على التشخيص الرقمي ومنصات حجز الخدمات وتحديثات OTA على النمو المطرد، لا سيما في الأسواق الحساسة للتكلفة وذات الحجم الكبير.

- في مايو 2024، أفادت وكالة الطاقة الدولية أن سيارات الدفع الرباعي تمثل أكثر من نصف مبيعات سيارات الركاب العالمية، مما عزز بصمة البرمجيات والاتصال المتنامية.

حسب نوع المزود

تعمل الأنظمة البيئية الرقمية التي تسيطر عليها الشركات المصنعة الأصلية على تعزيز الريادة في خدمات ما بعد البيع بفضل التحكم المباشر

استنادًا إلى نوع المزود، يتم تصنيف السوق إلى خدمات ما بعد البيع الرقمية المملوكة لمصنعي المعدات الأصلية، والخدمات الرقمية التي يقودها الوكلاء المعتمدون، والمنصات الرقمية المستقلة لما بعد البيع، ومقدمو خدمات الأسطول وتكنولوجيا المعلومات.

تهيمن خدمات ما بعد البيع الرقمية المملوكة للمصنعين الأصليين (OEM) بسبب التحكم المباشر في بنيات برامج المركبات، والاتصال المضمن، وخطوط أنابيب OTA، وواجهات العملاء. تعمل الشركات المصنعة للمعدات الأصلية بشكل متزايد على تحقيق الدخل من خدمات ما بعد البيع من خلال الاشتراكات وتنشيط الميزات والتشخيص عن بعد، وبالتالي تعزيز الاحتفاظ بالعملاء على المدى الطويل وتوليد إيرادات متكررة. يحد التكامل المحكم مع أنظمة المركبات من القدرة على استبدال مكونات الطرف الثالث.

من المتوقع أن ينمو مقدمو خدمات الأسطول وتكنولوجيا المعلومات بمعدل نمو سنوي مركب قدره 13.7% خلال الفترة المتوقعة، مدعومًا بالتوسع في رقمنة الأسطول التجاري واستراتيجيات الصيانة المعتمدة على البيانات.

- في فبراير 2024، أكدت جنرال موتورز مجددًا أن الخدمات والاشتراكات المدعومة بالبرمجيات، بما في ذلك OnStar، ستظل عنصرًا أساسيًا في استراتيجية إيراداتها طويلة المدى.

التوقعات الإقليمية لسوق خدمات ما بعد البيع الرقمية للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

Asia Pacific Automotive Digital Aftermarket Service Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تشهد أمريكا الشمالية نموًا قويًا، مدفوعًا بالاختراق العالي للمركبات المتصلة، والاعتماد المبكر لهياكل المركبات المحددة بالبرمجيات، ونظام بيئي ناضج للخدمات الرقمية. يتم اعتماد الاشتراكات التي تقودها الشركات المصنعة الأصلية، وتحديثات OTA، والتشخيصات المتقدمة على نطاق واسع، في حين تعتمد الأساطيل التجارية بشكل متزايد على تكنولوجيا المعلومات والصيانة التنبؤية ومنصات وقت التشغيل. يعمل الاختراق العالي للإنترنت والوضوح التنظيمي القوي ومشغلي الأساطيل الكبيرة على تسريع عملية تحقيق الدخل. يتم دعم النمو بشكل أكبر من خلال زيادة اعتماد السيارات الكهربائية، مما يزيد الطلب على تحديثات البرامج والمراقبة عن بعد وإدارة الخدمات الرقمية عبر مركبات الركاب والمركبات التجارية.

نحن.

تقود الولايات المتحدة النمو الإقليمي بسبب الانتشار الكبير للمركبات المتصلة، واستراتيجيات الاشتراك القوية في مجال تصنيع المعدات الأصلية، والاعتماد الواسع النطاق لإدارة الأسطول الرقمي. يؤدي اعتماد السيارات الكهربائية والأساطيل التجارية الكبيرة إلى تعزيز الطلب بشكل كبير على خدمات OTA والتشخيصات ومنصات ما بعد البيع التي تعتمد على تكنولوجيا المعلومات.

أوروبا

إن وجود موقف سيارات كبير، والتركيز التنظيمي القوي على سلامة المركبات والامتثال للبرامج، والاعتماد السريع للمركبات الكهربائية، يدعم نمو سوق خدمات ما بعد البيع الرقمية للسيارات في أوروبا. تتوسع المنصات الرقمية المملوكة لمصنعي المعدات الأصلية والخدمات التي تدعم OTA بشكل مطرد، في حين يعتمد مشغلو الأساطيل بشكل متزايد على الصيانة التنبؤية وعقود الخدمات الرقمية. على الرغم من أن نمو مبيعات السيارات يعتبر معتدلاً، إلا أن الإنفاق الرقمي المرتفع لكل مركبة يحافظ على توسع السوق.حماية البياناتتشكل اللوائح تصميم الخدمة، ولكنها تشجع أيضًا على تطوير أنظمة ما بعد البيع الرقمية الموحدة والآمنة عبر أسواق السيارات الأوروبية الكبرى.

المملكة المتحدة.

يستفيد سوق المملكة المتحدة من مستويات الاتصال العالية، والاعتماد القوي لمنصات حجز الخدمات الرقمية والتشخيص، ومنتزه السيارات الكهربائية المتنامي، مما يدعم الطلب على تحديثات OTA، والمراقبة عن بعد، وخدمات ما بعد البيع القائمة على الاشتراك.

ألمانيا

تقود ألمانيا سوق خدمات ما بعد البيع الرقمي في أوروبا من خلال المركبات المتميزة، والمنصات كثيفة البرامج، واستراتيجيات OTA التي تقودها شركات تصنيع المعدات الأصلية. يدعم الاختراق القوي للمركبات الكهربائية وأنظمة التصنيع المتقدمة عمليات التشخيص الرقمي عالية القيمة وتنشيط الميزات وتحقيق الدخل من خدمة دورة الحياة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على النمو العالمي بسبب قاعدة المركبات الضخمة لديها، والريادة في إنتاج السيارات الكهربائية واعتمادها، والتوسع السريع في المركبات المتصلة والمحددة بالبرمجيات. تعمل الصين واليابان والهند بشكل جماعي على دفع الطلب على خدمات OTA، والتشخيص الرقمي، ومنصات الصيانة القائمة على التطبيقات. يؤدي ارتفاع استخدام الهواتف الذكية، وتحسين البنية التحتية للإنترنت، والدعم الحكومي للتنقل الذكي إلى تسريع عملية اعتماد هذه التكنولوجيا. وفي حين أن الإنفاق الرقمي لكل سيارة يختلف بشكل كبير، فإن نطاق المنطقة يضمن أعلى نمو مطلق للإيرادات على مستوى العالم.

الصين

تقود الصين النمو العالمي من خلال أكبر أسطول من السيارات الكهربائية والمركبات المتصلة بالإنترنت في العالم. يؤدي تحقيق الدخل القوي من برامج OEM، وتحديثات OTA، والأنظمة البيئية للخدمة القائمة على التطبيقات إلى زيادة الاعتماد على خدمات ما بعد البيع الرقمية عبر سيارات الركاب والمركبات التجارية.

اليابان

إن إلكترونيات المركبات المتقدمة، ومنصات تصنيع المعدات الأصلية القوية، واعتماد وسائل التشخيص عالية الجودة هي التي تدفع النمو في اليابان. تركز خدمات ما بعد البيع الرقمية على الموثوقية والصيانة التنبؤية والتوسع التدريجي عبر الإنترنت عبر أساطيل المركبات الهجينة والمتصلة.

الهند

تظهر الهند نموًا سريعًا من قاعدة منخفضة، مدعومًا بموقف سيارات متزايد، وتوسيع الوصول إلى الإنترنت، واستخدام متزايد لحجز الخدمات الرقمية، والتشخيص، ومنصات الأساطيل، لا سيما في سيارات الدفع الرباعي والمركبات التجارية للميل الأخير.

بقية العالم

سيشهد باقي القطاع العالمي أسرع معدل نمو مع تحسن الاتصال وتسارع اعتماد خدمات ما بعد البيع الرقمية من قاعدة منخفضة. تتبنى أمريكا اللاتينية/أمريكا الجنوبية والشرق الأوسط وأفريقيا بشكل متزايد أنظمة التحكم عن بعد الخاصة بالأسطول، والتشخيصات، ومنصات قطع الغيار الرقمية للتحكم في تكاليف التشغيل. في حين لا يزال الاختراق الرقمي لمركبات الركاب متفاوتًا،المركبات التجارية الثقيلةوتؤدي الأساطيل اللوجستية إلى تحقيق الدخل المبكر، حيث تدعم الاستثمارات في البنية التحتية واعتماد الهواتف الذكية التوسع طويل المدى في خدمات ما بعد البيع الرقمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تحدد المنصات المتصلة وتحقيق الدخل من البرامج وشراكات النظام البيئي المنافسة الرقمية في سوق ما بعد البيع

إن التوسع السريع في التشخيصات المتصلة وخدمات البرامج التي تدعم OTA وحلول إدارة دورة الحياة المبنية على البيانات يشكل اتجاهات السوق العالمية. يتنافس كبار اللاعبين في مجال خدمات ما بعد البيع، بما في ذلك Bosch وContinental وZF وDENSO وAptiv وHARMAN وGeotab وVerizon Connect وTrimble، من خلال منصات تكنولوجيا المعلومات القابلة للتطوير، وتحليلات الصيانة التنبؤية، والأنظمة البيئية للخدمات القائمة على السحابة، ونماذج الأعمال القائمة على الاشتراك. تعمل شركات تصنيع المعدات الأصلية على تعزيز القدرة التنافسية من خلال الاحتفاظ بالسيطرة على بيانات المركبات، وتوسيع قدرات OTA، ودمج الخدمات الرقمية في التطبيقات الخاصة، في حين تركز المنصات المستقلة على التوافق مع العلامات التجارية المتعددة وكفاءة التكلفة. تقوم الشركات بشكل متزايد بتكوين شراكات استراتيجية مع مقدمي الخدمات السحابية، وشركات تحليلات الذكاء الاصطناعي، ومشغلي التنقل لتعزيز ذكاء الخدمة، وتحسين إدارة وقت التشغيل، وإطلاق العنان لتدفقات إيرادات ما بعد البيع المتكررة عبر مركبات الركاب والمركبات التجارية.

قائمة شركات خدمات ما بعد البيع الرقمية الرئيسية للسيارات

- بوش(ألمانيا)

- كونتيننتال(ألمانيا)

- زد إف فريدريشهافين (ألمانيا)

- دينسو (اليابان)

- أبتيف (أيرلندا)

- هارمان (الولايات المتحدة)

- فيستيون(نحن.)

- إن إكس بي لأشباه الموصلات(هولندا)

- تحديد الموقع الجغرافي(كندا)

- فيريزون كونيكت (الولايات المتحدة)

- تريمبل (الولايات المتحدة)

- مجموعة أكتيا (فرنسا)

- الطبل (هولندا)

- كارلي سوليوشنز (ألمانيا)

- أداة إضافية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025: قامت شركة Kinetic Engineering بإضفاء الطابع الرسمي على شراكة تقنية استراتيجية مع شركة Jio Things Limited لدمج الميزات الرقمية المتقدمة في جميع نماذج السيارات الكهربائية القادمة. وسيقدم التعاون أدوات تحكم مدعومة بالصوت، ومجموعات ذكية تعمل بتقنية إنترنت الأشياء، وتقنيات المركبات المتصلة، مما يضع الشركة كواحدة من أوائل الشركات في الهند التي تقدم دراجات كهربائية متصلة بمساعدة الصوت في السوق الشامل وتعزيز الانتقال إلى التنقل الكهربائي الذكي. تقدم Jio Things نظامًا بيئيًا موحدًا يشتمل على الأجهزة الطرفية والاتصال والبنية التحتية السحابية وإدارة الأجهزة عن بُعد ودعم التثبيت وخدمات ما بعد البيع.

- نوفمبر 2025: أعلنت Autorox وBosch عن شراكة لتمكين أكثر من 25000 من مصلحي وبائعي قطع الغيار المستقلين في جميع أنحاء العالم رقميًا، وتوسيع توزيع منصة Bosch Mobility Platform وأدوات Autorox الرقمية للجدولة والمشتريات والتحليلات التنبؤية، واستهداف 100 مليون خدمة مركبات سنويًا لتحسين كفاءة ورشة العمل وتقديم الخدمات المتصلة.

- أكتوبر 2025: استثمرت شركة HARMAN حوالي 30 مليون دولار أمريكي لتوسيع منشأتها لإلكترونيات السيارات في بيون، وتعزيز تكنولوجيا المعلومات ووحدات الاتصال وإنتاج إلكترونيات السيارات المتقدمة. ومن المتوقع أن يؤدي هذا التعزيز إلى زيادة دور الهند في مجال التنقل المتصل، وزيادة القدرة على استيعاب أربعة ملايين وحدة معلوماتية وترفيهية و0.8 مليون وحدة معلوماتية سنويًا، وخلق فرص عمل جديدة.

- يوليو 2025: شكلت L&T Technology Services وThyssenKrupp شراكة استراتيجية لإنشاء مركز جديد لتطوير برمجيات السيارات في بيون، الهند، مع التركيز على أنظمة المركبات المتصلة، ADAS، تحديثات OTA، والأمن السيبراني، وابتكارات التنقل المحددة بالبرمجيات لمركبات الجيل التالي.

- مارس 2025: عرضت myTVS، الشركة الرائدة في مجال خدمات ما بعد البيع للسيارات في الهند، أحدث ابتكاراتها، TVS Astra، وهو حل متكامل مصمم لإحداث ثورة في إدارة الأسطول وخدمات السيارات.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيم السوق

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 12.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الخدمة ونوع المركبة ونوع المزود والمنطقة |

|

حسب نوع الخدمة |

· خدمات التشخيص الرقمي والمراقبة عن بعد · البرامج وخدمات ما بعد البيع التي تدعم OTA · خدمات إدارة الإصلاح والصيانة الرقمية · الأجزاء الرقمية وخدمات التجارة الإلكترونية · خدمات ما بعد البيع الرقمية للأسطول والتجارية |

|

حسب نوع السيارة |

· هاتشباك/سيدان · سيارات الدفع الرباعي · المركبات التجارية الخفيفة · التهاب الكبد الوبائي |

|

حسب نوع المزود |

· خدمات ما بعد البيع الرقمية المملوكة لشركة OEM · الخدمات الرقمية التي يقودها الموزعون المعتمدون · منصات رقمية مستقلة لما بعد البيع · مقدمو خدمات الأسطول وتكنولوجيا المعلومات |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع الخدمة ونوع المركبة ونوع مقدم الخدمة والبلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب نوع الخدمة ونوع السيارة ونوع المزود والبلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع الخدمة ونوع السيارة ونوع المزود والبلد) o الصين (حسب نوع المركبة) o اليابان (حسب نوع المركبة) o الهند (حسب نوع المركبة) o كوريا الجنوبية (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب نوع الخدمة ونوع السيارة ونوع المزود) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 45.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 130.96 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 18.93 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 12.5٪ خلال الفترة المتوقعة.

قاد قطاع سيارات الدفع الرباعي حصة السوق حسب نوع السيارة.

يؤدي توسيع مواقف السيارات المتصلة إلى تحقيق الدخل الرقمي بعد البيع.

من بين أفضل اللاعبين في السوق Bosch، وContinental، وZF، وDENSO، وAptiv، وHARMAN، وGeotab.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2025.

أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.