حجم سوق خدمات الصيانة والإصلاح والعمرة للسيارات، وحصتها، وتحليل الصناعة، حسب نوع الخدمة (خدمات الصيانة، وخدمات الإصلاح، وخدمات الإصلاح، وخدمات الجسم والتجميل، والتشخيص والبرمجيات)، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات الخفيفة، والمركبات الثقيلة)، حسب مزود الخدمة (مراكز الخدمة المعتمدة من صانعي القطع الأصلية، ورش العمل المستقلة، سلاسل الخدمة متعددة العلامات التجارية)، حسب نوع قطعة الغيار (مكونات المحرك، مكونات ناقل الحركة، الفرامل) المكونات، المكونات الكهربائية والإلكترونية)، حسب عمر السيارة (0-3 سنوات، 4-7 سنوات، 8-12 سنة، فما فوق 12 سنة)، والتوقعات الإقليمية، 2026-20

حجم سوق MRO للسيارات والتوقعات المستقبلية

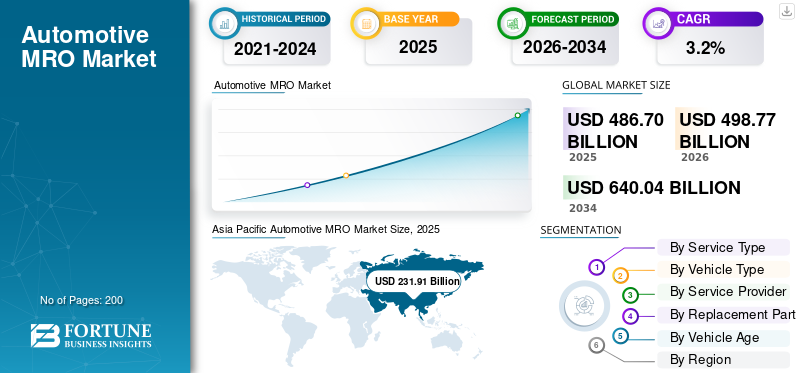

بلغت قيمة سوق MRO العالمي للسيارات 486.70 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 498.77 مليار دولار أمريكي في عام 2026 إلى 640.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.2٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق MRO للسيارات بحصة سوقية بلغت 47.65٪ في عام 2025.

يشارك قطاع MRO (الصيانة والإصلاح والعمرة) للسيارات في فحص وصيانة وإصلاح واستبدال مكونات السيارة لضمان الأداء الأمثل والسلامة والامتثال التنظيمي. وتشمل قطع الغيار والمواد الاستهلاكية والأدوات والمعدات والخدمات ذات الصلة لسيارات الركاب،المركبات التجارية الخفيفة، والشاحنات الثقيلة. يغطي السوق أعمال الصيانة الوقائية والإصلاحات التصحيحية والتشخيصات وهياكل السيارات وأنشطة الإصلاح عبر شبكات الخدمة المستقلة والمعتمدة من قبل OEM.

تشمل المحركات الرئيسية للسوق ارتفاع مواقف السيارات العالمية، وزيادة متوسط عمر السيارة، وزيادة استخدام المركبات، والطلب المتزايد على الصيانة الوقائية. ويسهم التعقيد التكنولوجي في المركبات الحديثة، والأنظمة الأكثر صرامة للانبعاثات والسلامة، وتوسيع شبكات ما بعد البيع، وزيادة حوادث المرور على الطرق في الطلب المطرد على خدمات الإصلاح والصيانة.

ومن بين اللاعبين الرئيسيين في السوق: Bosch، و3M، وContinental AG، وDenso Corporation، وZF Friedrichshafen AG، وBridgestone Corporation، وLKQ Corporation. إنهم يتنافسون من خلال شبكات توزيع ما بعد البيع واسعة النطاق، وقدرات التشخيص المتقدمة، وقطع الغيار عالية الجودة، ومنصات الخدمة الرقمية، وحلول الصيانة التنبؤية، والشراكات الإستراتيجية مع مصنعي المعدات الأصلية وورش العمل المستقلة لتعزيز الحضور العالمي وولاء العملاء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق MRO للسيارات

التحول نحو شبكات خدمات ما بعد البيع المنظمة ومتعددة العلامات التجارية لدفع نمو السوق

أحد الاتجاهات البارزة في السوق هو التحول المتزايد من المرائب المحلية غير المنظمة إلى شبكات الخدمة المنظمة والمتعددة العلامات التجارية. يولي المستهلكون بشكل متزايد الأولوية لجودة الخدمة الموحدة، وقطع الغيار الأصلية، وضمان الضمان، وممارسات الفوترة الشفافة. يستفيد اللاعبون المنظمون من عمليات الشراء المركزية وإدارة المخزون الرقمي والفنيين المدربين لتقديم تجارب خدمة متسقة عبر المواقع. تتوسع ورش العمل ذات الامتياز بسرعة، خاصة في الاقتصادات الناشئة حيث ترتفع ملكية المركبات. تعمل الشركات المصنعة الأصلية أيضًا على تعزيز شبكات الخدمة المعتمدة الخاصة بها بعد فترات الضمان للاحتفاظ بالعملاء. يعزز هذا التحول الهيكلي موثوقية الخدمة، ويحسن ثقة العلامة التجارية، ويزيد من إضفاء الطابع الرسمي داخل النظام البيئي لخدمات ما بعد البيع. وبمرور الوقت، من المتوقع أن يحصل القطاع المنظم على حصة أكبر من الإيرادات، مما يعيد تشكيل الديناميكيات التنافسية في مشهد MRO.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

توسيع موقف المركبات والأسطول القديم لزيادة الطلب على خدمات ما بعد البيع

يعد التوسع المطرد في ساحة المركبات العالمية، إلى جانب ارتفاع متوسط عمر المركبات، عاملاً أساسيًا يدفع نمو سوق الصيانة والإصلاح والعمرة للسيارات. مع بقاء المركبات في الخدمة لفترات أطول بسبب تحسين جودة البناء وارتفاع تكاليف الاستبدال، تزداد وتيرة الصيانة واستبدال المكونات وأنشطة الإصلاح. تتطلب المركبات القديمة عادةً صيانة أكثر تكرارًا، بما في ذلك أنظمة الفرامل، وأجزاء التعليق، والمرشحات،البطاريات، ومكونات المحرك. وفي الاقتصادات النامية، يؤدي تزايد ملكية المركبات إلى تسريع الطلب على الصيانة الدورية وقطع غيار ما بعد البيع. بالإضافة إلى ذلك، يؤدي الاستخدام المتزايد للمركبات في خدمات نقل الركاب والخدمات اللوجستية وعمليات الأسطول إلى تفاقم التآكل، مما يخلق متطلبات خدمة متسقة. تضمن قاعدة الأسطول المتوسعة والقديمة تدفقات إيرادات متكررة لمقدمي خدمات الصيانة والإصلاح والعمرة، ومصنعي قطع الغيار، وورش العمل المستقلة في جميع أنحاء العالم.

قيود السوق

التكلفة العالية للمكونات المتقدمة والعمالة الماهرة للحد من هوامش الربح

أحد القيود الرئيسية للسوق هو ارتفاع تكلفة مكونات المركبات المتقدمة والعمالة الماهرة. يتم تجهيز المركبات الحديثة بشكل متزايد بأنظمة مساعدة السائق المتقدمة، ووحدات التحكم الإلكترونية، وأجهزة الاستشعار، وأنظمة نقل الحركة الهجينة أو الكهربائية، مما يجعل الإصلاحات أكثر تعقيدًا وتكلفة. هناك حاجة إلى أدوات تشخيصية متخصصة وفنيين معتمدين لخدمة هذه الأنظمة، مما يزيد من تكاليف التشغيل لورش العمل. غالبًا ما تكافح الكراجات المستقلة الأصغر حجمًا للاستثمار في المعدات المحدثة وتدريب القوى العاملة، مما يحد من قدرتها على خدمة المركبات المتقدمة تقنيًا. علاوة على ذلك، يمكن أن تؤدي التقلبات في أسعار المواد الخام واضطرابات سلسلة التوريد إلى رفع تكاليف قطع الغيار، مما يؤثر على القدرة على تحمل التكاليف بالنسبة للمستهلكين. وقد تؤدي هذه العوامل إلى تأجيل الصيانة أو التحول نحو البدائل منخفضة التكلفة، وبالتالي تقييد إمكانات نمو السوق بشكل عام في المناطق الحساسة للأسعار.

فرص السوق

منصات الخدمة الرقمية والصيانة التنبؤية لفتح مصادر إيرادات جديدة

يوفر تكامل المنصات الرقمية وتقنيات الصيانة التنبؤية فرصًا كبيرة للنمو في سوق الصيانة والإصلاح والعمرة للسيارات. تتيح تقنية التحكم عن بعد وبيانات السيارة المتصلة والتشخيصات المعتمدة على الذكاء الاصطناعي مراقبة صحة السيارة في الوقت الفعلي، مما يسمح لمقدمي الخدمة بتوقع الأعطال قبل حدوثها. هذا النهج الاستباقي يقلل من وقت التوقف عن العمل لمشغلي الأساطيل ويعزز رضا العملاء لأصحاب المركبات الفردية. تعمل تطبيقات الهاتف المحمول لحجز الخدمة وتقارير الفحص الرقمي ونماذج التسعير الشفافة على تحسين مشاركة العملاء والاحتفاظ بهم. بالإضافة إلى ذلك،منصات التجارة الإلكترونيةلقطع غيار ما بعد البيع توسيع نطاق الوصول إلى السوق بما يتجاوز قنوات التوزيع التقليدية. ومع تزايد اتصال المركبات، يمكن لمقدمي خدمات MRO الاستفادة من تحليلات البيانات لتقديم حزم الصيانة القائمة على الاشتراك وخدمات القيمة المضافة. ويعزز هذا التحول الرقمي الكفاءة التشغيلية مع إنشاء نماذج إيرادات قابلة للتطوير ومتكررة.

- على سبيل المثال، في يوليو 2025، أعلنت Bosch عن FleetME، وهو حل موحد لإدارة الصيانة يربط بيانات/تشخيصات المركبات بجدولة الصيانة، ويدعم نماذج MRO التنبؤية والمبنية على البيانات للأساطيل.

تحديات السوق

انتشار قطع الغيار المقلدة والمخاوف المتعلقة بضمان الجودة تتحدى توسع السوق

إن توافر قطع الغيار المقلدة ودون المستوى على نطاق واسع يشكل تحديًا كبيرًا للاعبين في السوق. غالبًا ما تجتذب المكونات المقلدة منخفضة التكلفة العملاء الذين لديهم حساسية للسعر ولكنها تعرض سلامة السيارة وأدائها ومتانتها للخطر. يمكن أن يؤدي استخدام الأجزاء المقلدة إلى الإضرار بسمعة العلامة التجارية للمصنعين الأصليين ويخلق مخاطر مسؤولية لمقدمي الخدمات. وفي العديد من الأسواق النامية، تجعل سلاسل التوريد المجزأة والإنفاذ التنظيمي المحدود من الصعب مراقبة أصالة المنتج. بالإضافة إلى ذلك، قد يفتقر العملاء إلى الوعي بشأن المخاطر طويلة المدى المرتبطة بالمكونات الرديئة. تتطلب معالجة هذه المشكلة آليات أقوى لمراقبة الجودة وأنظمة التتبع والتعاون بين مصنعي المعدات الأصلية والموزعين والسلطات التنظيمية. يظل ضمان أصالة الأجزاء والحفاظ على معايير الخدمة أمرًا بالغ الأهمية للحفاظ على ثقة المستهلك واستقرار السوق على المدى الطويل.

تحليل التجزئة

حسب نوع الخدمة

متطلبات الخدمة المتكررة لتعزيز هيمنة قطاع خدمات الصيانة

بناءً على نوع الخدمة، يتم تصنيف السوق إلى خدمات الصيانة وخدمات الإصلاح وخدمات الإصلاح والهيكل والمركباتمستحضرات التجميلالخدمات والتشخيص والبرمجيات.

يهيمن قطاع خدمات الصيانة على حصة سوق MRO العالمية للسيارات بسبب متطلبات الخدمة الدورية الإلزامية، بما في ذلك تغيير الزيت، واستبدال المرشحات، وفحص الفرامل، وتدوير الإطارات، وفحص السوائل. يؤدي ارتفاع مواقف السيارات والأساطيل القديمة إلى زيادة تكرار الخدمة الروتينية، مما يضمن زيارات متكررة لورش العمل وتوليد إيرادات ثابتة. يؤدي الوعي بالصيانة الوقائية، وجداول الخدمة المرتبطة بالضمان، وتحسين وقت تشغيل الأسطول إلى تعزيز الطلب المستمر عبر شبكات الخدمة المستقلة والمعتمدة من قبل OEM على مستوى العالم.

من المتوقع أن ينمو قطاع التشخيص والبرمجيات بمعدل نمو سنوي مركب قدره 5٪ خلال فترة التوقعات. تتطلب زيادة كهربة المركبات وتكامل ADAS والأنظمة المتصلة أدوات تشخيصية متقدمة وبرمجة وحدة التحكم الإلكترونية وتحديثات البرامج، مما يؤدي إلى تسريع الطلب على قدرات الخدمة الرقمية المتخصصة عبر ورش العمل الحديثة.

حسب نوع السيارة

ارتفاع نسبة الملكية وارتفاع معدلات استبدال المكونات لتعزيز ريادة فئة سيارات الدفع الرباعي

من حيث نوع السيارة، يتم تصنيف السوق إلى سيارات الهاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات الخفيفة، والمركبات الثقيلة.

يهيمن قطاع سيارات الدفع الرباعي على السوق بسبب زخم المبيعات العالمية القوي وتوسيع مساحة المركبات عبر الاقتصادات المتقدمة والناشئة. عادةً ما تتحمل سيارات الدفع الرباعي تكاليف صيانة واستبدال أعلى بسبب الإطارات الأكبر حجمًا، وأنظمة التعليق القوية، وميزات الأمان المتقدمة، وقدرات المحرك الأعلى. إن تفضيل المستهلك المتزايد لسيارات الدفع الرباعي، وخاصة في أمريكا الشمالية والصين وأوروبا، يدعم الطلب المتكرر على الخدمة. بالإضافة إلى ذلك، يساهم الاستخدام المتزايد في المناطق الحضرية وشبه الحضرية في التآكل المستمر، مما يعزز إقبال الورش واستهلاك قطع الغيار عبر شبكات الخدمة المعتمدة والمستقلة.

من المتوقع أن ينمو قطاع الهاتشباك/سيدان بمعدل نمو سنوي مركب قدره 3.1% خلال الفترة المتوقعة. على الرغم من نضج السوق في العديد من المناطق، فإن قاعدتها المركبة الواسعة والطلب المستمر في الأسواق الحساسة للتكلفة تضمن نشاط الصيانة والإصلاح والاستبدال المستمر.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة مزود الخدمة

ثقة المستهلك القوية والخدمة المرتبطة بالضمان للحفاظ على الهيمنة على قطاع مراكز الخدمة المعتمدة من صانعي القطع الأصلية

استنادًا إلى مزود الخدمة، يتم تقسيم السوق إلى مراكز خدمة معتمدة من صانعي القطع الأصلية، وورش عمل مستقلة، وسلاسل خدمة متعددة العلامات التجارية، وغيرها.

يهيمن قطاع مراكز الخدمة المعتمدة من صانعي القطع الأصلية (OEM) على السوق نظرًا لثقة المستهلك القوية، والوصول إلى قطع الغيار الأصلية، وبروتوكولات الخدمة الموحدة، والضمانات المدعومة من الشركة المصنعة. تتم عادةً صيانة المركبات الخاضعة للضمان ضمن شبكات معتمدة، مما يضمن تدفقًا متسقًا للخدمة. تمتلك هذه المراكز أيضًا أدوات تشخيصية متقدمة، وإمكانية الوصول إلى البرامج الاحتكارية، وفنيين مدربين قادرين على التعامل مع المركبات الحديثة كثيفة التكنولوجيا. بالإضافة إلى ذلك، تقدم الشركات المصنعة للمعدات الأصلية بشكل متزايد حزم ضمان ممتدة وعقود خدمة، مما يعزز الاحتفاظ بالعملاء على المدى الطويل. تعمل سلاسل التوريد المنظمة ومعايير ضمان الجودة الخاصة بها على تعزيز القيادة، خاصة بالنسبة للمركبات الأحدث والقطاعات المتميزة عبر الأسواق المتقدمة والناشئة.

من المتوقع أن ينمو قطاع سلاسل الخدمة متعددة العلامات التجارية بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة. إن التوسع السريع للشبكة، والتسعير الموحد، ومنصات الحجز الرقمية، وتفضيل المستهلك المتزايد للبدائل الفعالة من حيث التكلفة والموثوقة، كلها عوامل تعمل على تسريع اختراق السوق عالميًا.

حسب نوع الجزء البديل

دور الأداء العالي للمركبة في تعزيز قيادة قطاع مكونات المحرك

بناءً على نوع الجزء البديل، يتم تقسيم السوق إلى مكونات المحرك ومكونات ناقل الحركة ومكونات الفرامل والمكونات الكهربائية والإلكترونية وغيرها.

يهيمن قطاع مكونات المحرك على السوق نظرًا للدور المركزي الذي يلعبه المحرك في أداء السيارة وطول عمرها. تتطلب المكونات مثل المرشحات وشمعات الإشعال والحشيات والأحزمة والمكابس وأجزاء نظام الوقود استبدالًا دوريًا للحفاظ على الكفاءة والامتثال لمعايير الانبعاثات. يؤدي تقادم أساطيل المركبات وارتفاع متوسط عدد الكيلومترات إلى زيادة وتيرة الخدمة المتعلقة بالمحرك. بالإضافة إلى ذلك، تؤكد جداول الصيانة الوقائية بقوة على فحوصات صحة المحرك، مما يضمن الطلب المتكرر عبر الركاب والركابالمركبات التجارية. يعزز معدل الاستبدال المرتفع والتطبيق الواسع عبر أنواع المركبات مساهمة الإيرادات المستدامة لهذا القطاع داخل النظام البيئي العالمي لخدمات ما بعد البيع.

من المتوقع أن ينمو قطاع المكونات الكهربائية والإلكترونية بمعدل نمو سنوي مركب قدره 4.2% خلال الفترة المتوقعة. تعمل زيادة كهربة المركبات وتكامل أجهزة الاستشعار ووحدات التحكم الإلكترونية وأنظمة المعلومات والترفيه وتقنيات ADAS على تسريع الطلب على تشخيص الوحدات الإلكترونية وإصلاحها واستبدالها عبر المركبات الحديثة.

حسب عمر السيارة

ارتفاع وتيرة إصلاح المركبات والاحتفاظ بالمركبة لفترات أطول للقيادة لأكثر من 12 عامًا الهيمنة على الفئة

استنادًا إلى عمر السيارة، يتم تقسيم السوق إلى 0-3 سنوات، و4-7 سنوات، و8-12 سنة، وما فوق 12 عامًا.

يهيمن قطاع الـ 12 عامًا أعلاه على السوق نظرًا لأن المركبات القديمة تتطلب إصلاحات متكررة واستبدال الأجزاء وخدمة المكونات الرئيسية. مع ارتفاع متانة السيارة وارتفاع أسعار السيارات الجديدة، يحتفظ المالكون بالمركبات لفترات أطول. تواجه الأنظمة القديمة مثل أجزاء المحرك، ونظام التعليق، وأنظمة الكبح، والمكونات الكهربائية معدلات تآكل وفشل أعلى، مما يزيد من زيارات الورش. بالإضافة إلى ذلك، عادةً ما تكون المركبات القديمة خارج الضمان، مما يؤدي إلى تحويل الخدمة إلى شبكات مستقلة وتنافسية التكلفة. تعمل كثافة الإصلاح العالية ودورة استبدال المكونات المتكررة على زيادة مساهمة إيرادات ما بعد البيع بشكل كبير من المركبات التي تعمل بعد عمر اثني عشر عامًا.

يمتلك قطاع 8-12 عامًا ثاني أكبر حصة في سوق MRO للسيارات. تنتقل المركبات في هذه الفئة العمرية من تغطية الضمان الممتد وتبدأ في طلب إصلاحات ذات قيمة أعلى، بما في ذلك خدمة ناقل الحركة واستبدال نظام التعليق وصيانة الوحدة الإلكترونية، مما يدعم الطلب الثابت على خدمات ما بعد البيع.

التوقعات الإقليمية لسوق MRO للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive MRO Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق ومن المتوقع أن تشهد أسرع نمو خلال الفترة المتوقعة. وتستفيد المنطقة من أكبر موقف للسيارات في العالم، لا سيما في الصين والهند وجنوب شرق آسيا. إن ارتفاع ملكية المركبات، وتوسيع عدد سكان الطبقة المتوسطة، وزيادة متوسط عمر المركبات، يدعم الطلب المستمر على الصيانة. التحضر السريع والقويذات عجلتينكما يؤدي اختراق سيارات الركاب إلى تسريع أحجام الخدمة. بالإضافة إلى ذلك، فإن توسيع شبكات ما بعد البيع المنظمة ومنصات الخدمات الرقمية يعزز زخم النمو الإقليمي.

سوق الصيانة والإصلاح والعمرة للسيارات في الصين

ومن المتوقع أن تصل قيمة السوق الصينية إلى حوالي 139.09 مليار دولار أمريكي في عام 2026، وهو ما يمثل حصة كبيرة من إيرادات السوق العالمية. النمو مدفوع بأكبر موقف سيارات في العالم، والأساطيل القديمة، وتوسيع ورش العمل المستقلة، وزيادة اعتماد الصيانة الوقائية.

سوق الهند للسيارات MRO

ومن المتوقع أن يصل سوق الهند إلى حوالي 20.98 مليار دولار أمريكي في عام 2026، وهو ما يمثل حصة ملحوظة من إيرادات السوق العالمية. نمو سريع في ملكية المركبات، وتوسيع نطاق المركبات ذات العجلتينسيارة ركابالقاعدة وزيادة تغلغل الخدمات المنظمة يؤدي إلى الطلب الأسرع نموًا.

أوروبا

تمتلك أوروبا ثاني أكبر حصة من السوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 3.3٪ خلال الفترة المتوقعة. ويدعم النمو في المنطقة أسطول المركبات القديم، والأنظمة الصارمة للانبعاثات، وثقافة الصيانة الوقائية القوية. يؤدي الاختراق الكبير للمركبات المتقدمة، بما في ذلك السيارات الهجينة والسيارات الكهربائية، إلى زيادة الطلب على خدمات التشخيص والإصلاح المتخصصة. تعمل شبكات ورش العمل المستقلة الراسخة وقنوات التوزيع المنظمة لما بعد البيع على الحفاظ على توليد إيرادات ثابتة عبر أوروبا الغربية والوسطى.

سوق MRO للسيارات في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 21.78 مليار دولار أمريكي في عام 2026، وهو ما يمثل حصة ثابتة من إيرادات السوق العالمية. تدعم المركبات القديمة، ومعايير الانبعاثات الصارمة، وثقافة الخدمة الوقائية القوية، واعتماد التشخيص المتقدم التوسع المستمر في خدمات ما بعد البيع.

سوق السيارات في المملكة المتحدة MRO

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 14.62 مليار دولار أمريكي في عام 2026، وهو ما يمثل حصة معتدلة من إيرادات السوق العالمية. يؤدي ارتفاع عمر المركبات، وشبكات ما بعد البيع المنظمة، وزيادة متطلبات خدمة السيارات الهجينة والمركبات الكهربائية إلى الحفاظ على النمو المستقر.

أمريكا الشمالية

وتمثل أمريكا الشمالية ثالث أكبر سوق، مدفوعة بمتوسط عمر المركبات المرتفع ومعدلات ملكية المركبات القوية في الولايات المتحدة وكندا. تساهم زيادة انتشار الشاحنات الخفيفة وسيارات الدفع الرباعي في زيادة الإنفاق على الصيانة لكل مركبة. إن وجود سلاسل الخدمة المنظمة، واعتماد التشخيص المتقدم، وثقافة DIY/DIFM القوية (Do-It-For-Me) يدعم نشاط ما بعد البيع المتسق. تعمل عمليات الأسطول والنقل التجاري على تعزيز الطلب على الصيانة الروتينية ومكونات الاستبدال.

سوق MRO للسيارات في الولايات المتحدة

ومن المتوقع أن تصل قيمة السوق الأمريكية إلى حوالي 75.22 مليار دولار أمريكي في عام 2026، وهو ما يمثل حصة كبيرة من إيرادات السوق العالمية. ارتفاع نسبة ملكية المركبات، وزيادة الطلب على الشاحنات الخفيفة وسيارات الدفع الرباعي، والأسطول القديم، وثقافة خدمة DIFM القوية.

بقية العالم

يقدم بقية العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، فرص نمو ناشئة في السوق. ويساهم تزايد التوسع الحضري، وتحسين البنية التحتية للطرق، والنمو التدريجي في ملكية المركبات، في دعم الطلب على الخدمات. وفي حين تهيمن ورش العمل غير الرسمية في العديد من البلدان، فإن الدخول المتزايد لشبكات الخدمة المنظمة يؤدي إلى تحسين جودة الخدمة وتوافر قطع الغيار. ومن المتوقع أن يؤدي الوعي المتزايد بالصيانة الوقائية إلى تعزيز التوسع في السوق تدريجياً.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤكد اللاعبون الرائدون على الاعتراف القوي بالعلامة التجارية وشبكات التوزيع الواسعة لضمان التفوق على المنافسين

يعتبر سوق الصيانة والإصلاح والعمرة للسيارات مجزأ للغاية، ويتميز بوجود مصنعي المكونات العالميين، وشبكات الخدمة المعتمدة من قبل صانعي المعدات الأصلية، وورش العمل المستقلة، وسلاسل الخدمة الناشئة متعددة العلامات التجارية. يتنافس اللاعبون الرائدون من خلال شبكات توزيع واسعة النطاق، والاعتراف القوي بالعلامة التجارية، والوصول إلى قطع الغيار الأصلية. تستفيد المراكز المدعومة من الشركات المصنعة الأصلية من برامج التشخيص الخاصة والفنيين المدربين، بينما يتنافس المشغلون المستقلون في المقام الأول على مرونة التسعير وعروض الخدمة المحلية. تظل الشراكات الإستراتيجية وعمليات الاستحواذ وتوسيع الشبكة من الاستراتيجيات التنافسية الرئيسية لتعزيز الاختراق الإقليمي والاحتفاظ بالعملاء.

وتتشكل المنافسة على نحو متزايد من خلال التكامل الرقمي، وتوحيد الخدمات، والقدرة التكنولوجية. يستثمر المشاركون في السوق في أدوات التشخيص المتقدمة،الصيانة التنبؤيةالمنصات وأنظمة إدارة المخزون لتعزيز الكفاءة التشغيلية. تتوسع سلاسل العلامات التجارية المتعددة من خلال نماذج الامتياز، وتقدم أسعارًا شفافة وضمانات خدمة لجذب العملاء المهتمين بالتكلفة. وفي الوقت نفسه، تعمل الشركات المصنعة للمكونات على تعزيز قنوات التجارة الإلكترونية ونماذج التوزيع المباشر إلى ورشة العمل. نظرًا لأن المركبات أصبحت أكثر اعتماداً على البرامج وأكثر تعقيدًا إلكترونيًا، أصبحت الخبرة الفنية والوصول إلى بيانات الإصلاح المحدثة من العوامل المميزة المهمة.

قائمة شركات الصيانة والإصلاح والعمرة الرئيسية للسيارات

- روبرت بوش GmbH(ألمانيا)

- شركة دينسو(اليابان)

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- شركة 3M (الولايات المتحدة)

- شركة بريدجستون (اليابان)

- مجموعة ميشلان (فرنسا)

- شركة LKQ(نحن.)

- شركة بورج وارنر (الولايات المتحدة)

- فاليو سا (فرنسا)

- شايفلر ايه جي (ألمانيا)

- شركة تينيكو (الولايات المتحدة)

- شركة أيسين (اليابان)

- Mahle GmbH (ألمانيا)

- شركة هيتاشي أستيمو المحدودة (اليابان)

التطورات الصناعية الرئيسية

- فبراير 2026:واصلت شركة Bosch Mobility Aftermarket نشر المنتجات الإقليمية الجديدة والتحديثات التشخيصية في جميع أنحاء أوروبا عبر قنواتها الإخبارية لما بعد البيع. تضمنت التحديثات تغطية موسعة للأجزاء، وقدرات برامج تشخيصية محسنة، وتحسينات في بيانات الخدمة. ومن شأن ذلك أن يدعم ورش العمل في الحفاظ على التوافق مع تقنيات المركبات المتطورة وتعزيز بصمة Bosch في خدمات ما بعد البيع عبر الأسواق الأوروبية.

- يناير 2026:وقعت شركة Hunter Engineering شراكة مع RockED، وهي منصة لتطوير الأفراد، لتوفير تعليم مصغر مستهدف مصمم لخدمة المستشارين. وهذا من شأنه أن يدعم تجربة خدمة مركبة أكثر اتساقًا ويساعد في تعزيز التواصل مع العملاء. ومن المقرر أن يتم تقديم البرنامج التدريبي من خلال منصة التعلم المحمول الخاصة بـ RockED، وسيكون متاحًا للتسجيل عبر جامعة Hunter، منصة التعلم العالمية الخاصة بشركة Hunter للفنيين والعملاء والطلاب والمعلمين.

- أكتوبر 2025:قدمت شركة Hunter Engineering موازن العجلات Road Force WalkAway الجديد، والذي يمكنه تقليل أوقات تبديل الإطارات الأربعة من الباب إلى الباب بنسبة تصل إلى 45%. العنصر الرئيسي لتوفير الوقت بشكل كبير هو نظام النفخ WalkAway، الذي يطلق ظرف النفخ تلقائيًا عند اكتمال النفخ، مما يسمح للآلة بعد ذلك بإجراء دوران التوازن. وهذا يقلل بشكل كبير من الوقت الذي تقضيه في تضخيم المجموعات على مبدل الإطارات.

- سبتمبر 2025:أصدرت تويوتا ولكزس الموافقة على نظام محاذاة ومعايرة ADAS Ultimate من Hunter، مما يؤدي إلى توسيع التوافق مع OEM. عززت الموافقة مصداقية Hunter داخل شبكات الخدمة المعتمدة، مما مكّن وكلاء OEM وورش العمل المستقلة من إجراء معايرة ومحاذاة ADAS المتوافقة مع OEM لمجموعة واسعة من موديلات المركبات.

- أغسطس 2025:أعلنت شركة Bosch عن مبادرات توسعية لحلول التنقل الخاصة بها مع أهداف إستراتيجية مرتبطة بتكامل البرامج والأجهزة بعد معرض CES. ركزت الإستراتيجية على دمج منصات البرامج المتقدمة مع تشخيصات الأجهزة، وتمكين الأنظمة البيئية لورش العمل المتصلة، وقدرات الصيانة التنبؤية، وتحسين الكفاءة التشغيلية عبرما بعد البيع للسياراتسلسلة القيمة.

- يوليو 2025:أعلنت شركة Hunter Engineering عن حل HawkEye Elite Xpandable وحلول ADAS لتحقيق تكامل أوسع للمتجر. يتيح النظام وظائف المحاذاة والمعايرة القابلة للتطوير، مما يسمح لورش العمل بدمج خدمات مساعد السائق المساعد بسلاسة، وتحسين كفاءة سير العمل، واستيعاب الطلب المتزايد على المحاذاة الدقيقة للمركبة ومعايرة نظام السلامة المتقدمة.

- مايو 2025:طرحت شركة Bosch 82 رقمًا جديدًا لقطع غيار ما بعد البيع، تغطي ما يقرب من 63 مليون مركبة قيد التشغيل في جميع أنحاء العالم. أدى هذا التوسع إلى تعزيز التغطية عبر فئات المكابح وإدارة المحرك والترشيح، مما عزز التزام Bosch بتعزيز إمدادات خدمات ما بعد البيع العالمية مع دعم ورش الإصلاح بحلول استبدال أوسع نطاقًا خاصة بالمركبة..

تغطية التقرير

يوفر تحليل سوق MRO للسيارات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. ويتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 3.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الخدمة، حسب نوع المركبة، حسب مقدم الخدمة، حسب نوع قطعة الغيار، حسب عمر المركبة، وحسب المنطقة |

| حسب نوع الخدمة |

|

| حسب نوع السيارة |

|

| بواسطة مزود الخدمة |

|

| حسب نوع الجزء البديل |

|

| حسب عمر السيارة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 486.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 640.04 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 231.91 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.2٪ خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع سيارات الدفع الرباعي السوق حسب نوع السيارة.

يعد توسيع مواقف السيارات والأسطول القديم من العوامل الرئيسية التي تدفع نمو السوق.

تهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة