حجم سوق الطائرات بدون طيار البحرية المستقلة، والمشاركة وتحليل الصناعة، حسب نوع المنصة (المركبات السطحية غير المأهولة (USVs) والمركبات غير المأهولة تحت الماء (UUVs / AUVs)))، حسب مستوى الحكم الذاتي (تعمل عن بعد، وشبه مستقلة، ومستقلة بالكامل)، حسب فئة الحجم (صغيرة، متوسطة، كبيرة، وكبيرة جدًا)، حسب نوع الحمولة (أنظمة السونار، كاميرات EO/IR، الرادارات، أنظمة SIGINT/EW، وأجهزة الاستشعار الأوقيانوغرافية، وغيرها)، حسب المستخدم النهائي (القوات الدفاعية والبحرية، وخفر السواحل والأمن الداخلي، والأبحاث البحرية التجارية والأكاديمية، والوكالات البيئية والحكومية)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الطائرات بدون طيار البحرية المستقلة والتوقعات المستقبلية

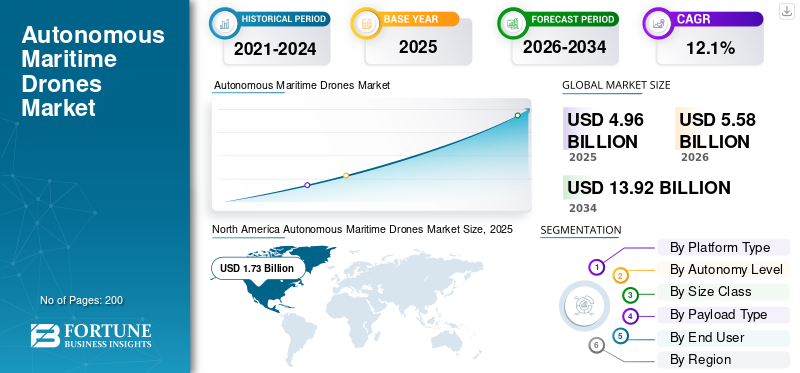

بلغت قيمة سوق الطائرات بدون طيار البحرية العالمية المستقلة 4.96 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.58 مليار دولار أمريكي في عام 2026 إلى 13.92 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.1٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الطائرات البحرية بدون طيار بحصة سوقية بلغت 34.88% في عام 2025.

يشمل السوق العالمي أنظمة غير مأهولة متقدمة مصممة لعمليات متنوعة عبر البيئات السطحية وتحت الماء. وتستفيد هذه المنصات بشكل متزايد من التقنيات المتطورة، بما في ذلكالذكاء الاصطناعيللملاحة المستقلة ومعالجة البيانات في الوقت الفعلي ودمج أجهزة الاستشعار المتعددة. يعطي المشاركون في الصناعة الأولوية لتكامل اتصالات الأقمار الصناعية وقدرات السرب لتعزيز القدرة على التحمل التشغيلي والوعي الظرفي خارج النطاقات البصرية. ومع نضوج القطاع، يظل التركيز على نشر حلول ذكية وقابلة للتطوير قادرة على تنفيذ مهام معقدة بدقة عالية، مما يمثل تحولًا كبيرًا نحو البنية التحتية البحرية الآلية الحديثة وأنظمة إدارة الأصول البحرية المرنة التي يتم تشغيلها عن بعد.

من بين اللاعبين الرئيسيين في سوق الطائرات بدون طيار البحرية المستقلة، شركة Saildrone, Inc.، وOcean Infinity، وSaronic Technologies، وAnduril Industries, Inc.، وHuntington Ingalls Industries, Inc.، وKongsberg Discovery AS، وTeledyne Marine، وThe Boeing Company، وL3Harris Technologies, Inc.، وExail Technologies. وتتنافس هذه الشركات من خلال تطوير قدرات السفن السطحية وتحت الماء المستقلة، ودمج الملاحة المتطورة المعتمدة على الذكاء الاصطناعي، وتوفير منصات قابلة للتطوير وطويلة التحمل للمهام المعقدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الطائرات البحرية بدون طيار

- حجم السوق عام 2025: 4.96 مليار دولار أمريكي

- حجم السوق عام 2026: 5.58 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 13.92 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.1% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الطائرات البحرية بدون طيار بحصة 34.88% في عام 2025.

- من المتوقع أن يشهد قطاع المركبات تحت الماء غير المأهولة (UUVs/AUVs) نموًا قويًا خلال الفترة المتوقعة.

- من المتوقع أن يسجل القطاع المستقل بالكامل أسرع نمو خلال الفترة المتوقعة.

أمريكا الشمالية

وظلت أمريكا الشمالية السوق الإقليمية الرائدة، حيث وصلت قيمتها إلى 1.73 مليار دولار أمريكي في عام 2025 بعد أن بلغت قيمتها 1.55 مليار دولار أمريكي في عام 2024.

أوروبا

ومن المتوقع أن تظل أوروبا ثاني أكبر سوق إقليمي، حيث تصل قيمتها إلى 1.59 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو إقليمي بنسبة 13.0% خلال الفترة المتوقعة، ليصل إلى 1.44 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى حوالي 1.67 مليار دولار أمريكي في عام 2026، مدعومًا باستثمارات قوية في الدفاع البحري والتقنيات المستقلة.

اليابان

اليابان من المتوقع أن يصل السوق إلى حوالي 0.26 مليار دولار أمريكي في عام 2026، مدفوعًا بالتقدم في مجال الروبوتات البحرية ومبادرات مراقبة المحيطات.

اقرأ المزيد

اتجاهات سوق الطائرات البحرية بدون طيار

يمثل التقارب التكنولوجي والاستقلالية المعتمدة على الذكاء الاصطناعي اتجاهًا مهمًا في السوق

يتم تعريف السوق حاليًا من خلال التحول السريع نحو الملاحة المتطورة التي تعمل بالذكاء الاصطناعي والحوسبة المتطورة، مما يسمح للطائرات البحرية بدون طيار بأداء مهام طويلة الأمد ومعقدة بشكل متزايد دون تدخل بشري. يركز قادة الصناعة على تكامل أنظمة الدفع الهجينة، التي تجمع بين القوة التقليدية والطاقة المتجددةمصادر لتوسيع النطاق التشغيلي بشكل كبير. علاوة على ذلك، فإن تطوير تقنيات تنسيق السرب وقدرات دمج أجهزة الاستشعار المتعددة يعمل على تمكين الذكاء التعاوني، حيث تعمل طائرات بدون طيار متعددة كشبكة موحدة ومرنة. ويعمل هذا الاتجاه على إضفاء الطابع المركزي على التحرك نحو النظم الإيكولوجية البحرية المستقلة بالكامل والتي تعطي الأولوية لاتخاذ القرار في الوقت الفعلي والمرونة التشغيلية في البيئات البحرية القاسية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على المراقبة البحرية المستمرة يواصل دعم توسع السوق

المحرك الأساسي للبحرية المستقلةسوق الطائرات بدون طيارالنمو هو الحاجة العالمية الملحة لقدرات الأمن البحري ودوريات الحدود المستمرة والقابلة للتطوير والفعالة من حيث التكلفة. إن التوترات الجيوسياسية المتزايدة، وضرورة مكافحة الأنشطة غير المشروعة مثل القرصنة والتهريب، ومتطلبات المراقبة على مدار الساعة للبنية التحتية البحرية الحيوية، جعلت من الطائرات بدون طيار المستقلة أصلا أساسيا. توفر هذه الأنظمة مزايا تشغيلية كبيرة، بما في ذلك القدرة على العمل في الظروف الجوية الخطرة أو النائية أو القاسية مع تقليل المخاطر التي يتعرض لها الأفراد بشكل كبير. ومع إعطاء الحكومات الأولوية للتوعية بالمجال البحري، فمن المتوقع أن يظل الطلب على حلول المراقبة المستقلة حافزًا قويًا للتوسع على المدى الطويل.

قيود السوق

المشهد التنظيمي المعقد والمعايير التشغيلية للحد من وتيرة التبني

يتمثل أحد القيود الكبيرة أمام توسع السوق في البيئة التنظيمية الدولية المجزأة والصارمة للغاية التي تحكم عمليات الطائرات بدون طيار البحرية. ويشكل الافتقار إلى معايير موحدة لإصدار الشهادات، إلى جانب قواعد الطيران التقييدية خارج خط البصر (BVLOS) في العديد من الولايات القضائية، عقبة كبيرة أمام نشر الأساطيل ذاتية القيادة على نطاق واسع. يواجه العديد من المشغلين تأخيرات طويلة في الحصول على الموافقات اللازمة لدمج الطائرات بدون طيار في ممرات الشحن المزدحمة وممرات الطيران التجاري المزدحمة. وإلى أن يتم إنشاء لوائح منسقة عالميًا ومعايير ناضجة لسلامة الطيران، ستظل قابلية التوسع في المهام البحرية المستقلة محدودة، مما يعيق قدرة الشركات على العمل بفعالية عبر مناطق بحرية دولية متنوعة.

فرص السوق

توسيع الأدوار في مجال الطاقة البحرية والدفاع لخلق فرص قوية في السوق

تكمن فرصة النمو الكبيرة في توسيع البنية التحتية لطاقة الرياح البحرية ومتطلبات الدفاع البحري العالمية. وتتطلب هذه القطاعات رسم خرائط مستمرة وعالية الدقة لقاع البحر، وفحص الأصول تحت سطح البحر، وقدرات المراقبة المستمرة التي يمكن للطائرات بدون طيار المستقلة توفيرها بشكل أكثر فعالية من حيث التكلفة من السفن المأهولة. بالإضافة إلى ذلك، فإن ظهور الطائرات بدون طيار كخدمة ونماذج أعمال التأجير المرنة يؤدي إلى خفض حواجز دخول رأس المال، مما يمكّن مجموعة واسعة من المشغلين التجاريين والحكوميين من نشر أساطيل ذاتية القيادة. ومن خلال دمج هذه الأنظمة في شبكات إنترنت الأشياء البحرية الذكية الأوسع، يمكن لمقدمي الخدمات إطلاق العنان لتدفقات إيرادات متكررة جديدة مع تحسين سلامة وكفاءة العمليات البحرية الحيوية.

تحديات السوق

تمثل العقبات التكنولوجية ونقاط الضعف في الأمن السيبراني تحديات كبيرة في السوق

تواجه الصناعة تحديات تقنية واستراتيجية كبيرة، لا سيما فيما يتعلق بالحاجة إلى استثمار مستمر وعالي الطاقة في البحث والتطوير للتغلب على الاختناقات في الدفع والملاحة المتقدمة بالذكاء الاصطناعي. ويشكل ضمان الأمن السيبراني للمنصات المستقلة تحديا بالغ الأهمية، حيث أصبحت الطائرات بدون طيار مترابطة بشكل متزايد وتعتمد على روابط بيانات الأقمار الصناعية، مما يجعلها أهدافا محتملة للتشويش على الإشارات أو اختطاف البيانات. علاوة على ذلك، لا يزال الدمج الناجح لهذه المنصات عالية التقنية في سير العمل البحري التقليدي يمثل عقبة رئيسية. يجب على المشغلين التعامل مع النفقات الرأسمالية الأولية المرتفعة لأجهزة الاستشعار والأجهزة المتطورة مع إدارة التعقيدات التقنية المستمرة للحفاظ على عمليات بحرية مستقلة قوية وموثوقة وآمنة.

تحليل التجزئة

حسب نوع المنصة

الحاجة المتزايدة إلى عمليات سطحية أكثر أمانًا لدفع نمو قطاع المركبات السطحية غير المأهولة (USVs).

بناءً على نوع المنصة، يتم تقسيم السوق إلى مركبات سطحية بدون طيار (USVs) والمركبات تحت الماء بدون طيار (UUVs/ AUVs).

من المتوقع أن يمثل قطاع المركبات السطحية غير المأهولة (USVs) أكبر حصة في سوق الطائرات البحرية بدون طيار. يتزايد الطلب على المركبات السطحية غير المأهولة حيث تعطي القوات البحرية وخفر السواحل والمشغلون البحريون الأولوية لسلامة الطاقم والوجود البحري المستمر. تتيح مركبات USV المراقبة والدوريات ودعم التدابير المضادة للألغام والمهام الهيدروغرافية دون تعريض الأفراد، في حين تدعم قدرة الحمولة المعيارية الخاصة بها مجموعة واسعة من التطبيقات الدفاعية والتجارية.

من المتوقع أن يرتفع قطاع المركبات تحت الماء غير المأهولة (UUVs/AUVs) بمعدل نمو سنوي مركب قدره 12.4% خلال الفترة المتوقعة.

حسب مستوى الحكم الذاتي

قاد قطاع التشغيل عن بعد السوق بسبب استمرار الحاجة إلى الإشراف البشري في العمليات الحرجة

استنادا إلى مستوى الحكم الذاتي، يتم تقسيم السوق إلى تعمل عن بعد، وشبه مستقلة، ومستقلة بالكامل.

وفي عام 2025، سيطر قطاع التشغيل عن بعد على السوق العالمية. لا يزال الطلب على الأنظمة التي يتم تشغيلها عن بعد قويًا حيث لا تزال العديد من المهام البحرية تتطلب إشرافًا بشريًا مباشرًا، خاصة في الموانئ المزدحمة ومناطق الطاقة البحرية والبيئات الدفاعية الحساسة. تستمر القيود التنظيمية واعتبارات السلامة ومساءلة المهمة في جعل التشغيل عن بعد خيارًا مفضلاً في اعتماد الحكم الذاتي في المرحلة المبكرة.

من المتوقع أن ينمو قطاع الحكم الذاتي بالكامل بمعدل نمو سنوي مركب قدره 12.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب فئة الحجم

سيطر القطاع المتوسط على السوق بسبب التفضيل المتزايد للمنصات الفعالة من حيث التكلفة ومتعددة الحمولة

بناءً على فئة الحجم، يتم تقسيم السوق إلى صغيرة ومتوسطة وكبيرة وكبيرة جدًا.

من المتوقع أن يشهد القطاع المتوسط حصة سوقية مهيمنة خلال الفترة المتوقعة. يتزايد الطلب على الطائرات البحرية بدون طيار من الدرجة المتوسطة لأنها توفر التوازن الأمثل بين القدرة على التحمل وقدرة الحمولة والتكلفة. تتميز هذه المنصات بأنها متعددة الاستخدامات بما يكفي لدعم السونار وEO/IR والرادار وأجهزة الاستشعار البيئية مع الحفاظ على سهولة النشر والصيانة مقارنة بالأنظمة الأكبر حجمًا.

من المتوقع أن ينمو القطاع الكبير بمعدل نمو سنوي مركب مرتفع يبلغ 12.8٪ خلال الفترة المتوقعة.

حسب نوع الحمولة

التركيز المتزايد على الكشف عن التهديدات تحت الماء لتعزيز نمو قطاع أنظمة السونار

استنادا إلى نوع الحمولة، يتم تقسيم السوق إلى أنظمة السونار، وكاميرات EO/IR،راداراتوأنظمة SIGINT/EW وأجهزة الاستشعار الأوقيانوغرافية وغيرها.

سيطر قطاع أنظمة السونار على حصة السوق العالمية في عام 2025. ويتزايد الطلب على أنظمة السونار حيث يحتاج المشغلون البحريون إلى كشف موثوق تحت الماء لتحديد الألغام والحرب المضادة للغواصات ورسم خرائط قاع البحر. نظرًا لأن الرؤية تحت الماء محدودة، يظل السونار هو تقنية الاستشعار الأساسية، مما يجعله حمولة حرجة عبر UUVs وAUVs وعمليات الطائرات بدون طيار البحرية المتكاملة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع أنظمة SIGINT/EW بمعدل نمو سنوي مركب قدره 14.3% خلال فترة التحليل.

بواسطة المستخدم النهائي

رفع مستوى التحديث البحري لدفع نمو قطاع الدفاع والقوات البحرية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى قوات الدفاع والبحرية، وخفر السواحل والأمن الداخلي، والبحرية التجارية، والبحوث البحرية والأوساط الأكاديمية، والوكالات البيئية والحكومية، وغيرها.

سيطر قطاع الدفاع والقوات البحرية على حصة السوق العالمية في عام 2025. ويتزايد الطلب على المنتجات عبر هذه القوات مع استثمار الجيوش في طائرات بدون طيار بحرية مستقلة لأغراض الاستخبارات والمراقبة والاستطلاع (ISR)، والتدابير المضادة للألغام، وأمن الموانئ، والعمليات المضادة للغواصات. تعمل هذه الأنظمة على تعزيز الوصول التشغيلي، وتقليل المخاطر البشرية، ودعم المراقبة المستمرة في المناطق البحرية المتنازع عليها والحساسة استراتيجيًا.

بالإضافة إلى ذلك، من المتوقع أن ينمو القطاع التجاري الخارجي بمعدل نمو سنوي مركب يبلغ 13.5% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطائرات البحرية بدون طيار

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Autonomous Maritime Drones Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.55 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 1.73 مليار دولار أمريكي. إن الطلب في أمريكا الشمالية مدفوع بالتحديث البحري الأمريكي، وتجربة الأسطول بدون طيار، وبرامج الإجراءات المضادة للألغام، والأمن البحري، وتطوير الحكم الذاتي المتقدم. إن ميزانيات الدفاع القوية وموردي التكنولوجيا تبقي المنطقة في المقدمة من حيث اعتمادها.

سوق الطائرات البحرية بدون طيار في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 1.67 مليار دولار أمريكي في عام 2026، وهو ما يمثل معدل نمو سنوي مركب يبلغ حوالي 11.5٪ خلال الفترة المتوقعة. ويقود الطلب على المنتجات في الولايات المتحدة الاستثمار البحري في الأنظمة السطحية وتحت سطح البحر غير المأهولة، والعمليات البحرية الموزعة، وبرامج استبدال حرب الألغام، واحتياجات المراقبة في منطقة المحيطين الهندي والهادئ، بدعم من قاعدة تكنولوجيا دفاعية محلية قوية.

أوروبا

من المتوقع أن يصل سوق أوروبا إلى 1.59 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثاني أكبر منطقة في السوق. الطلب على المنتجات آخذ في الارتفاع بسبب حلف شمال الأطلسيالأمن البحريالاحتياجات، وحماية البنية التحتية لبحر الشمال، ومراقبة البلطيق، وتحديث التدابير المضادة للألغام، والاستثمار المتزايد في الأنظمة البحرية المستقلة في جميع أنحاء المملكة المتحدة، وفرنسا، وألمانيا، ودول الشمال.

سوق الطائرات البحرية بدون طيار في المملكة المتحدة

من المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 0.33 مليار دولار أمريكي في عام 2026، وهو ما يمثل معدل نمو سنوي مركب يبلغ حوالي 11.8٪ خلال الفترة المتوقعة. يتزايد الطلب على المنتجات في المملكة المتحدة مع قيام البحرية الملكية بتعزيز الإجراءات المضادة للألغام وأمن قاع البحر وبرامج السفن المستقلة. كما تدعم حماية البنية التحتية البحرية والتزامات الناتو البحرية اعتمادها عبر المنصات السطحية وتحت الماء.

سوق الطائرات البحرية بدون طيار في ألمانيا

من المتوقع أن يصل سوق ألمانيا إلى حوالي 0.30 مليار دولار أمريكي في عام 2026. ويتم دعم الطلب على المنتجات في البلاد من خلال الاحتياجات الأمنية لبحر البلطيق وبحر الشمال، وتحديث التدابير المضادة للألغام، وحماية الموانئ، والاهتمام المتزايد بالأنظمة المستقلة للمراقبة ومراقبة قاع البحر ومهام الدعم البحري.

آسيا والمحيط الهادئ

من المتوقع أن يسجل سوق آسيا والمحيط الهادئ معدل نمو قدره 13.0٪ خلال الفترة المتوقعة، وهو الأعلى بين جميع المناطق، ويصل إلى تقييم قدره 1.44 مليار دولار أمريكي بحلول عام 2026. ويتزايد الطلب على المنتجات الإقليمية بسبب الممرات البحرية المتنازع عليها، والدفاع عن الجزر، ومراقبة الحدود البحرية، والتحديث البحري السريع. وتعمل الصين والهند واليابان وكوريا الجنوبية وأستراليا على توسيع قدراتها البحرية بدون طيار لأغراض المراقبة والردع.

سوق الطائرات البحرية بدون طيار في الصين

ومن المتوقع أن يكون السوق الصيني أحد أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث من المتوقع أن تصل إيرادات عام 2026 إلى حوالي 0.53 مليار دولار أمريكي. يتوسع الطلب على المنتجات في الصين بسبب التحديث البحري، ومراقبة بحر الصين الجنوبي، والمراقبة تحت سطح البحر، وتطوير المنصات غير المأهولة. تدعم قوة بناء السفن المحلية والاستثمار في تكنولوجيا الدفاع اعتمادها على نطاق واسع.

سوق الطائرات البحرية بدون طيار في اليابان

من المتوقع أن تصل حصة السوق اليابانية إلى حوالي 0.26 مليار دولار أمريكي في عام 2026، وهو ما يمثل معدل نمو سنوي مركب يبلغ حوالي 12.2٪ خلال الفترة المتوقعة. الطلب على الطائرات بدون طيار مدفوع بالدفاع عن الجزر، والمراقبة تحت سطح البحر، والإجراءات المضادة للألغام، والوعي بالمجال البحري. ارتفاعحمايةتشجع المخاوف المتعلقة بالمياه المحيطة على زيادة استخدام الأنظمة السطحية وتحت الماء المستقلة.

سوق الطائرات بدون طيار البحرية المستقلة في الهند

من المتوقع أن تصل قيمة السوق الهندية إلى حوالي 0.24 مليار دولار أمريكي في عام 2026. ويتزايد الطلب على المنتجات في البلاد مع تعزيز البحرية للمراقبة البحرية وأمن السواحل والتدابير المضادة للألغام ومراقبة المحيط الهندي. إن برامج الدفاع المحلية وشراء الأنظمة غير المأهولة تجعل الهند واحدة من الأسواق التي تنمو بمعدل أسرع.

بقية العالم

أما بقية العالم فيشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية. ومن المتوقع أن تشهد هذه الأسواق الإقليمية نمواً معتدلاً خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة أسواق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى 0.36 مليار دولار أمريكي و0.25 مليار دولار أمريكي في عام 2026. ويتم دعم الطلب على المنتجات في بقية أنحاء العالم من خلال أمن الطاقة البحرية، وحماية الموانئ، ومراقبة السواحل، والتحديث البحري في الشرق الأوسط وأمريكا اللاتينية وأفريقيا. لا يزال اعتماد المنتج أصغر ولكنه يتوسع بشكل مطرد.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الشركات الرائدة تطلق منصات جديدة غير مأهولة للأسطح وتحت الماء لتعزيز مراكزها في السوق

يتم إعادة تشكيل سوق الطائرات البحرية بدون طيار من خلال الحاجة المتزايدة للوعي المستمر بالمجال البحري، والعمليات البحرية الموزعة، وتقليل المخاطر البشرية في المياه المتنازع عليها والنائية. لم يعد المستخدمون النهائيون يبحثون عن منصات مستقلة. إنهم يطالبون بشكل متزايد بأنظمة متكاملة جاهزة للمهام تجمع بين المركبات السطحية وتحت الماء، والحمولات المتقدمة مثل السونار، وEO/IR، وSIGINT، والاتصالات الآمنة، والاستقلالية التي تعتمد على الذكاء الاصطناعي، وتكامل القيادة والتحكم على مستوى الأسطول. يتم تحديد الأداء من خلال مدى فعالية هذه الأنظمة في الكشف والتصنيف والتتبع والاستجابة عبر المهام طويلة الأمد بأقل قدر من التدخل البشري. يتزايد الطلب على المنتجات عبر كل من برامج المشتريات الجديدة وجهود تحديث الأسطول، في حين يتوسع الإنفاق على دورة الحياة مع ترقيات البرامج،الاستشعارتظل تحسينات التكامل والصيانة والاستقلالية أمرًا بالغ الأهمية لتحقيق الفعالية التشغيلية المستدامة.

تعمل الجهات الفاعلة الرئيسية مثل Saildrone، وOcean Infinity، وSaronic Technologies، وAnduril Industries، وHuntington Ingalls Industries على تعزيز محفظتها البحرية المستقلة من خلال منصات سطحية وتحت الماء جديدة غير مأهولة، وحمولات استشعار متقدمة، واستقلالية مدعومة بالذكاء الاصطناعي، وتكامل المهام البحرية. تعمل هذه الشركات أيضًا على توسيع التجارب والشراكات الدفاعية وبرامج المسح البحري ونماذج النشر على نطاق الأسطول. وتساعد هذه الجوانب في نقل السوق من التجارب المحدودة إلى التبني التشغيلي عبر المراقبة ورسم خرائط قاع البحر والتدابير المضادة للألغام ومهام الأمن البحري.

قائمة الشركات الرئيسية للطائرات بدون طيار البحرية المستقلة

- سيلدرون، وشركة(نحن.)

- المحيط اللانهاية(المملكة المتحدة.)

- تقنيات سارونيك(نحن.)

- شركة أندوريل للصناعات(نحن.)

- هنتنغتون إينغلس للصناعات، وشركة(نحن.)

- كونجسبيرج ديسكفري AS (النرويج)

- تيليدين مارين (الولايات المتحدة)

- شركة بوينغ (الولايات المتحدة)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- تقنيات اكسايل (فرنسا)

التطورات الصناعية الرئيسية

- مارس 2026:جمعت سارونيك ما قيمته 1.75 مليار دولار أمريكي في جولة تمويل من السلسلة D لتسريع إنتاج السفن السطحية المستقلة (USVs) للبحرية الأمريكية.

- فبراير 2026:حصلت شركة Elbit Systems على عقود بقيمة 277 مليون دولار أمريكي من عميل دولي لم يُكشف عنه لأنظمة غير مأهولة.

- يناير 2026:حصلت شركة Ocean Aero على تمويل من السلسلة D لمواصلة تطوير مركبات Triton المستقلة تحت الماء/السطح.

- أبريل 2025:حصلت شركة Boeing على عقد من البحرية الأمريكية لتسليم خمس مركبات إضافية كبيرة الحجم بدون طيار من طراز Orca تحت سطح البحر (XLUUVs).

- أغسطس 2024:حصلت شركة Anduril Industries على عقد بقيمة 249.9 مليون دولار أمريكي لتوفير قدرات دفاع جوي معززة، وتعزيز عملها في مجال الأنظمة البحرية المستقلة.

تغطية التقرير

يقدم هذا البحث تحليلاً مفصلاً للاتجاهات الناشئة والتقنيات المعتمدة بسرعة في الصناعة عبر المناطق الرئيسية. ويحدد التقرير المحركات الرئيسية لنمو السوق والتحديات التي تواجه التوسع، ويقدم نظرة عامة مفصلة عن مشهد الصناعة. وتسلط الدراسة الضوء أيضًا على التطورات الحديثة لتعزيز رؤى الصناعة ودعم أصحاب المصلحة في اتخاذ قرارات مستنيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 12.1% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع النظام الأساسي، حسب مستوى الاستقلالية، حسب فئة الحجم، حسب نوع الحمولة، حسب المستخدم النهائي، والمنطقة |

| حسب نوع المنصة |

|

| حسب مستوى الحكم الذاتي |

|

| حسب فئة الحجم |

|

| حسب نوع الحمولة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 4.96 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 13.92 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.73 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.1٪ خلال الفترة المتوقعة 2026-2034.

بالنسبة للمستخدم النهائي، سيطر قطاع الدفاع والقوات البحرية على السوق في عام 2025.

يعد استمرار الطلب المتزايد على المراقبة البحرية المستمرة عاملاً رئيسياً يدعم توسع السوق.

تعد شركة Saildrone, Inc. (الولايات المتحدة)، وOcean Infinity (المملكة المتحدة)، وSaronic Technologies (الولايات المتحدة)، وAnduril Industries, Inc. (الولايات المتحدة)، وشركة Huntington Ingalls Industries, Inc. (الولايات المتحدة)، وKongsberg Discovery AS (النرويج) من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة