حجم سوق التحكم في انبعاثات الطيران، والمشاركة وتحليل الصناعة، حسب العمليات (عمليات الطيران وعمليات المطارات)، حسب نوع الانبعاثات (انبعاثات النطاق 1، وانبعاثات النطاق 2، وانبعاثات النطاق 3)، حسب النوع (انبعاثات ثاني أكسيد الكربون والانبعاثات غير ثاني أكسيد الكربون) والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

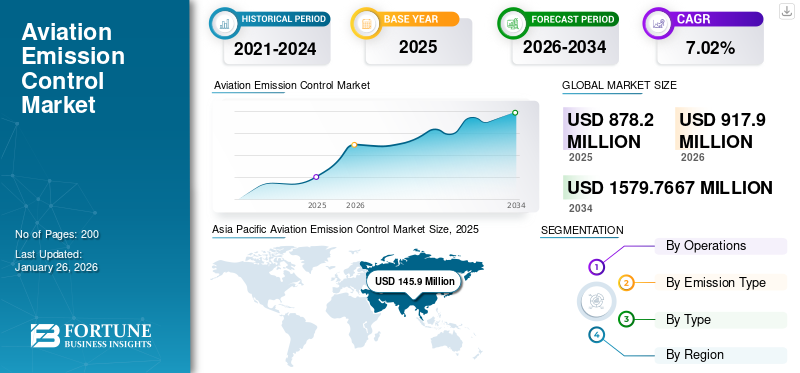

قدر حجم سوق التحكم في انبعاثات الطيران العالمية بـ 878.2 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 917.9 مليون دولار أمريكي في عام 2026 إلى 1579.7667 مليون دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.02٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق التحكم في انبعاثات الطيران بحصة سوقية بلغت 16.61٪ في عام 2025.

يشير سوق التحكم في انبعاثات الطيران إلى القطاع الذي يركز على التقنيات واللوائح والاستراتيجيات التي تهدف إلى تقليل انبعاثات الكربون، وتحديدًا من صناعة الطيران. يحظى هذا السوق باهتمام أكبر بسبب التركيز العالمي المتزايد على الاستدامة والامتثال للاتفاقيات الدولية، مثل اتفاق باريس، بالإضافة إلى لوائح الانبعاثات الأكثر صرامة التي تفرضها المنظمات، مثل منظمة الطيران المدني الدولي (ICAO).

تؤثر القضايا المتعلقة بالأثر البيئي لقطاع الطيران على السوق. وأشار تقرير لمنظمة الطيران المدني الدولي إلى أنه في عام 2023، مثلت انبعاثات الحركة الجوية 2.5% من إجمالي القوى الإشعاعية الناجمة عن الأنشطة البشرية. مثل هذه التقارير تدفع الأبحاث إلى الأمام، وبالتالي تعزيز التوسع في السوق. من العوائق الكبيرة أمام نمو السوق ارتفاع التمويل المطلوب للبحث وتطوير تقنيات وتقنيات جديدة تهدف إلى تقليل انبعاثات الطيران.

واجهت الصناعات على مستوى العالم تحديات كبيرة نتيجة لوباء كوفيد-19. منذ بدايته في الأسابيع الأولى من عام 2020، أجبر الوباء العديد من الدول على تنفيذ عمليات الإغلاق على الصعيد الوطني، مما أدى إلى انخفاض كبير في التصنيع وأدى إلى اضطرابات في سلاسل التوريد. وكان قطاع الطيران من بين الصناعات الأكثر تضررا. بسبب قيود السفر المفروضة، وجدت شركات الطيران نفسها دون أي ركاب أو بضائع لتحملها، مما استلزم إيقاف أسطولها بالكامل تقريبًا. أثر هذا الإجراء على تنظيم انبعاثات الطيران في السوق. ومع انخفاض الحاجة إلى طائرات جديدة وتعليق الإنتاج الحالي، شهدت الحاجة إلى أنواع الوقود البديلة أيضًا انخفاضًا كبيرًا. علاوة على ذلك، تأخرت أبحاث السوق نتيجة الوباء، وواجهت العديد من الشركات الكبرى صعوبات مالية. بشكل عام، كان لجائحة كوفيد-19 تأثير ضار على السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق التحكم في انبعاثات الطيران والمقاييس الرئيسية

حجم السوق والتوقعات

- حجم السوق عام 2025: 878.2 مليون دولار أمريكي

- حجم السوق عام 2026: 917.9 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 1579.7667 مليون دولار أمريكي

- معدل النمو السنوي المركب: 7.02% من 2026 إلى 2034

الحصة السوقية

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق التحكم في انبعاثات الطيران بحصة بلغت 16.61% في عام 2025، مدفوعة بالنمو السريع للحركة الجوية، وزيادة اعتماد مبادرات الطيران المستدام، والبرامج الحكومية التي تروج لأنواع الوقود البديلة والتقنيات منخفضة الانبعاثات.

- وبحسب نوع الانبعاثات، استحوذت انبعاثات النطاق 3 على أكبر حصة سوقية في عام 2024، حيث تكثف شركات الطيران وأصحاب المصلحة جهودهم لمعالجة الانبعاثات غير المباشرة عبر سلسلة قيمة الطيران لتحقيق أهداف صافي الصفر العالمية بحلول عام 2050.

أبرز المعالم القطرية

- الولايات المتحدة: الريادة في مبادرات وقود الطيران المستدام (SAF) مع الإعفاءات الضريبية بموجب قانون الحد من التضخم واستثمارات كبيرة في أبحاث الطائرات التي تعمل بالهيدروجين وتقنيات الدفع الكهربائي.

- فرنسا والمملكة المتحدة: الصفقة الخضراء الأوروبية ومبادرات إعادة الوقود في الاتحاد الأوروبي التي تقود تفويضات القوات المسلحة السودانية وأطر خفض الانبعاثات؛ تعد إيرباص ورولز رويس من اللاعبين الرئيسيين في تطوير الطائرات الكهربائية الهجينة وأنظمة تقليل الكربون.

- الصين والهند: أسواق الطيران الأسرع نمواً، وتوسيع الأساطيل، وزيادة الضغوط التنظيمية للتوافق مع معايير الانبعاثات الصادرة عن منظمة الطيران المدني الدولي؛ برامج قوية تدعمها الحكومة لتطوير تقنيات الدفع الأنظف.

- الإمارات العربية المتحدة والشرق الأوسط: شركات الطيران مثل طيران الإمارات والاتحاد تتبنى الوقود الحيوي وبرامج القوات المسلحة السودانية التجريبية؛ تحديث البنية التحتية للمطارات لدعم العمليات الخضراء.

اتجاهات سوق التحكم في انبعاثات الطيران

يعد ظهور وقود الطيران المستدام (SAF) للطائرات اتجاهًا متزايدًا في السوق

يشهد سوق التحكم في انبعاثات الطيران تحولًا كبيرًا مدفوعًا بزيادة الضغوط التنظيمية والتقدم التكنولوجي وتحويل تفضيلات المستهلك نحو الاستدامة. تتضمن إحدى الاستراتيجيات الرئيسية لخفض الانبعاثات اعتمادوقود الطيران المستدام (SAFs)، والتي تعتبر حاسمة لإزالة الكربون من قطاع الطيران. على الرغم من أن SAFs تمثل حاليًا أقل من 0.1٪ من إجمالي استهلاك وقود الطيران، فإن مبادرات مثل قانون خفض التضخم الأمريكي وتنظيم الاتحاد الأوروبي ReFuelEU تهدف إلى زيادة استخدامها بشكل كبير من خلال توفير الحوافز المالية والأطر التنظيمية.

- على سبيل المثال، قدمت الولايات المتحدة رصيدًا قدره 1.75 دولارًا أمريكيًا للغالون الواحد لإنتاج القوات المسلحة السودانية، في حين يفرض الاتحاد الأوروبي الحد الأدنى من حصص القوات المسلحة السودانية حتى عام 2050. ومع ذلك، لا تزال هناك تحديات حيث أن قدرات الإنتاج الحالية للقوات المسلحة السودانية غير كافية لتلبية الطلب المتوقع؛ تشير التوقعات إلى أن مشاريع القوات المسلحة السودانية الحالية والمخطط لها لن تلبي سوى حوالي 2-4٪ من احتياجات وقود الطائرات بحلول عام 2030.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق التحكم في انبعاثات الطيران من 129.9 مليون دولار أمريكي في عام 2023 إلى 137.6 مليون دولار أمريكي في عام 2024.

بالإضافة إلى SAFs، تعد الابتكارات في تصميم الطائرات وكفاءة المحرك من الجوانب الحاسمة في استراتيجية التحكم في الانبعاثات. ويشهد السوق زيادة في الاستثمار في تقنيات الطائرات الكهربائية والهجينة، والتي تعد بتقليل الاعتماد على الوقود الأحفوري التقليدي. علاوة على ذلك، تحسين عمليات الطيران من خلالالذكاء الاصطناعي (AI)وتظهر تحليلات البيانات الضخمة كوسيلة مهمة لتقليل استهلاك الوقود والانبعاثات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

فرص السوق

يوفر التقدم في تكنولوجيا الطائرات التي تعمل بالكهرباء والهيدروجين فرصًا كبيرة

تعمل التطورات في تكنولوجيا الطائرات التي تعمل بالكهرباء والهيدروجين على إحداث تحول في صناعة الطيران، مما يوفر فرصًا كبيرة لتقليل الانبعاثات وتحسين الكفاءة التشغيلية. وفيما يلي التطورات الرئيسية:

تكنولوجيا خلايا الوقود: الهيدروجينخلايا الوقودإنتاج الكهرباء عن طريق التفاعلات الكهروكيميائية، ينبعث منها فقط بخار الماء كمنتج ثانوي. يؤدي التقدم في خلايا الوقود ذات درجة الحرارة العالية إلى تقليل وزن النظام وتعقيده، مما يعزز سعة الحمولة الصافية ومداها.

تخزين الهيدروجين السائل: يوفر الهيدروجين السائل كثافة طاقة حجمية أعلى مقارنة بالهيدروجين الغازي، مما يعالج قيود المساحة في تصميمات الطائرات. تعمل المبادلات الحرارية الجديدة على تحسين استهلاك الوقود من خلال الاستفادة من درجة حرارة تخزين الهيدروجين المنخفضة لتحسين كفاءة المحرك.

التطبيقات عبر نطاقات الطيران: يتم استكشاف محركات احتراق الهيدروجين للرحلات الطويلة، في حين أن خلايا الوقود مناسبة للمسافات المتوسطة المدى.

محركات السوق

المخاوف البيئية والضغوط التنظيمية والتقدم التكنولوجي في صناعة الطيران لتحفيز توسيع السوق

يشهد نمو سوق التحكم في انبعاثات الطيران نموًا كبيرًا مدفوعًا بمزيج من المخاوف البيئية والضغوط التنظيمية والتقدم التكنولوجي. يركز هذا القطاع على تقليل الملوثات المنبعثة منهمحركات الطائرات، والتي تعد مساهما رئيسيا في انبعاثات غازات الدفيئة العالمية.

تخضع صناعة الطيران لمزيد من التفتيش بسبب مساهمتها الكبيرة في الانبعاثات العالمية. وفي عام 2022، كان الطيران مسؤولاً عن ما يقرب من 2% من انبعاثات ثاني أكسيد الكربون العالمية المرتبطة بالطاقة، وتشير التوقعات إلى أن هذا الرقم يمكن أن يرتفع بشكل كبير دون تدخل. وقد سلطت منظمة الطيران المدني الدولي الضوء على أن انبعاثات الحركة الجوية كانت مسؤولة عن حوالي 2٪ من إجمالي التأثير الإشعاعي الناجم عن الأنشطة البشرية في وقت مبكر من عام 2023، مما يؤكد الحاجة الملحة لتدابير التحكم في الانبعاثات. مع تزايد الوعي بتغير المناخ، يطالب كل من المستهلكين والجهات التنظيمية بممارسات أكثر استدامة من شركات الطيران.

تطبق الحكومات في جميع أنحاء العالم لوائح أكثر صرامة تهدف إلى تقليل انبعاثات الطيران. وتشمل هذه الالتزامات بموجب الاتفاقيات الدولية، مثل اتفاقية باريس، التي تجبر الدول على خفض بصمتها الكربونية. ويهدف إنشاء حوافز، مثل رصيد SAF بقيمة 1.75 دولارًا أمريكيًا لكل جالون في الولايات المتحدة، إلى تشجيع اعتماد أنواع الوقود الأنظف. وتخلق هذه الأطر التنظيمية بيئة مواتية للابتكار والاستثمار في تكنولوجيات التحكم في الانبعاثات.

تلعب الابتكارات في تقنيات الطيران دورًا حاسمًا في السوق. تطوير أنواع الوقود البديلة، مثل وقود الطائرات الحيوية والهيدروجينالأمونيا- يهدف إلى استبدال وقود الطائرات التقليدي الذي يساهم بشكل كبير في انبعاثات الكربون. بالإضافة إلى ذلك، فإن التطورات في تصميم الطائرات والإجراءات التشغيلية تعمل على تحسين كفاءة استهلاك الوقود وتقليل الانبعاثات الإجمالية. على سبيل المثال، يمكن أن يؤدي استبدال الطائرات القديمة بنماذج أحدث تستخدم مواد وتصميمات متقدمة إلى خفض الانبعاثات بشكل كبير لكل رحلة.

قيود السوق

ارتفاع تكاليف البحث والتطوير (R&D) والتعقيدات التنظيمية تعيق توسع السوق

إن تطوير تقنيات مبتكرة وأنواع وقود بديلة للحد من انبعاثات الطيران يتطلب استثمارات مالية كبيرة. وتشمل التكاليف المرتبطة بالبحث والتطوير تطوير تقنيات جديدة وعمليات إصدار الشهادات المعقدة، والتي يمكن أن تكون طويلة ومكلفة.

على سبيل المثال، يمكن أن تكون التكاليف الإضافية لتطبيق تقنيات التحكم في الانبعاثات في محركات الطائرات كبيرة، وتشمل تكاليف الإنتاج غير المتكررة (مثل التطوير والإنتاج الأولي) وتكاليف الإنتاج المتكررة (المتعلقة بالتصنيع والمواد). وهذا العبء المالي يمكن أن يعيق الاستثمار في الابتكارات الضرورية، مما يؤدي إلى إبطاء التحول إلى ممارسات طيران أكثر استدامة.

يخضع قطاع الطيران لقواعد تنظيمية صارمة، مع معايير دولية صارمة وضعتها المنظمات، بما في ذلك منظمة الطيران المدني الدولي. غالبًا ما تكون هذه اللوائح معقدة وتتطلب تنسيقًا واسع النطاق بين مختلف أصحاب المصلحة، بما في ذلك شركات الطيران والمصنعين والمجموعات البيئية. إن عملية التوصل إلى توافق في الآراء بشأن معايير الانبعاثات يمكن أن تستغرق وقتا طويلا، مما يؤدي إلى التأخير في تنفيذ اللوائح الجديدة. بالإضافة إلى ذلك، فإن الطبيعة المتطورة لهذه اللوائح تسمح للشركات بتكييف استراتيجياتها بشكل متكرر، مما يضيف طبقة أخرى من التعقيد والتكلفة لجهود الامتثال.

تحليل التجزئة

بواسطة العمليات

التطورات التكنولوجية والمبادرات الحكومية في مجال الدفع الأخضر تعزز نمو قطاع عمليات الطيران

استنادا إلى العمليات، يتم تقسيم السوق إلى عمليات الطيران ومطارالعمليات.

من المتوقع أن يهيمن قطاع عمليات الطيران على السوق بحصة تبلغ 78.16٪ في عام 2026 ويكون القطاع الأسرع توسعًا طوال المدة المتوقعة. ويعزى نمو هذا القطاع إلى التقدم التكنولوجي والمبادرات الحكومية. ومن المتوقع أن ينمو الاستثمار في البحث والتطوير في تقنيات الدفع الأخضر مثل الدفع الهيدروجيني والكهربائي في العقد المقبل، بهدف الحفاظ على عمليات الطيران المستدامة. توجد اتفاقيات مثل مذكرة التفاهم بين إيرباص والحكومة اليابانية لتطوير اعتماد الهيدروجين في قطاع الطيران، بما في ذلك البنية التحتية لاستخدام الهيدروجين في عمليات الطيران والمطارات.

إن الطلب على قطاع عمليات المطارات في السوق مدفوع بالحاجة إلى الاستدامة والابتكار التكنولوجي والامتثال التنظيمي. ومع ذلك، يجب معالجة التحديات مثل التكاليف المرتفعة والتقدم التكنولوجي البطيء للاستفادة من هذه الفرص. تكامل التقنيات المتقدمة، مثل الأتمتة وإنترنت الأشياءالتحليلات التنبؤية، يساعد المطارات على تحسين العمليات وتقليل الانبعاثات وتحسين تجربة الركاب.

حسب نوع الانبعاثات

عززت الحاجة المتزايدة لتلبية صافي الانبعاثات الصفرية من قبل صناعة الطيران نمو قطاع الانبعاثات في النطاق 3

حسب نوع الانبعاثات، يتم تقسيم السوق إلى نطاق 1، وانبعاثات نطاق 2، وانبعاثات نطاق 3.

من المتوقع أن يساهم قطاع انبعاثات النطاق 3 بأكبر حصة تبلغ 64.45% في سوق التحكم في انبعاثات الطيران في عام 2026. ويتأثر السوق بعوامل مثل اللوائح البيئية الصارمة، وارتفاع تكاليف الوقود، والتفضيل المتزايد لخيارات السفر المستدامة. تعد معالجة انبعاثات النطاق 3 أمرًا بالغ الأهمية لصناعة الطيران لتحقيق صافي انبعاثاتها الصفرية بحلول عام 2050 وهو الهدف الذي حددته وكالة الطاقة الدولية وإدارة الطيران الفيدرالية. ويتطلب النجاح في خفض هذه الانبعاثات تعاون مختلف أصحاب المصلحة، ولكل منهم أهدافه وغاياته المناخية الخاصة.

- من المتوقع أن يحتفظ قطاع الانبعاثات ضمن النطاق 2 بحصة تبلغ 18.54% في عام 2024.

حقق قطاع انبعاثات النطاق 1 أعلى معدل نمو خلال فترة التنبؤ. تشير انبعاثات النطاق 1 إلى انبعاثات الغازات الدفيئة المباشرة من المصادر التي تملكها أو تسيطر عليها منظمة ما، مثل احتراق الوقود في التصنيع أو مركبات الشركة. في مجال الطيران، تأتي غالبية انبعاثات النطاق 1 من احتراق وقود الطائرات. تعتبر شركات الطيران والمطارات والشركات المصنعة هي المستخدمين النهائيين الأساسيين في هذا السوق. تكمن الفرص الكبيرة في تطوير وتسويق وقود الطيران المستدام والابتكارات في تكنولوجيا الطائرات الكهربائية والهجينة. يمكن أن يقدم تحسين عمليات الطيران باستخدام الذكاء الاصطناعي والبيانات الضخمة مزايا كبيرة في تقليل استهلاك الوقود وانبعاثات الكربون.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

زيادة الطلب على الرحلات الجوية المتوسطة والقصيرة المدى لتعزيز نمو قطاع انبعاثات ثاني أكسيد الكربون

تم تقسيم السوق إلى انبعاثات ثاني أكسيد الكربون وانبعاثات غير ثاني أكسيد الكربون، بناءً على النوع.

في عام 2026، من المتوقع أن يقود قطاع ثاني أكسيد الكربون السوق بحصة تبلغ 78.08% ويشهد أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يؤدي الطلب المتزايد على الرحلات الجوية المتوسطة والقصيرة إلى زيادة الطلب على التحكم في انبعاثات ثاني أكسيد الكربون في السوق. تساهم عمليات الطيران ذات الجسم الضيق متوسطة المدى والانبعاثات طويلة المدى ذات الجسم العريض بشكل كبير في انبعاثات الطيران العالمية الناتجة عن الرحلات الجوية التجارية. فهي حيوية للاتصال العالمي وتساهم بشكل كبير في إيرادات صناعة الطيران من الرحلات الجوية التجارية.

يتزايد الطلب على معالجة الانبعاثات غير ثاني أكسيد الكربون في السوق بسبب المخاوف المتزايدة بشأن تأثيرها على تغير المناخ. تساهم الانبعاثات غير ثاني أكسيد الكربون، بما في ذلك أكاسيد النيتروجين وبخار الماء والجسيمات والنفث، بشكل كبير في ظاهرة الاحتباس الحراري، حيث تشير بعض التقديرات إلى أن التأثير المناخي الإجمالي للطيران أعلى مرتين إلى أربع مرات من انبعاثات ثاني أكسيد الكربون.

التوقعات الإقليمية لسوق انبعاثات الطيران

ينقسم السوق العالمي للتحكم في انبعاثات الطيران إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم حسب المنطقة.

أمريكا الشمالية

[أكوسQ0YJJd]

ساهمت أمريكا الشمالية بحوالي 392 مليون دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 44.64٪، ومن المتوقع أن تصل إلى 408.9 مليون دولار أمريكي في عام 2026. ومن المتوقع أن يحافظ سوق أمريكا الشمالية على حضور قوي بسبب اللوائح البيئية الصارمة واعتماد تقنيات متقدمة للتحكم في الانبعاثات. والولايات المتحدة هي المساهم الرئيسي، باستثمارات كبيرة في التنمية المستدامة وقود الطيرانوتكنولوجيات خفض الانبعاثات في جميع أنحاء البلاد. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 347.9 مليون دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، بلغ سوق أوروبا 186.7 مليون دولار أمريكي، وهو ما يمثل 21.26% من الطلب العالمي، ومن المتوقع أن ينمو إلى 194.5 مليون دولار أمريكي في عام 2026. تعد أوروبا منطقة رائدة في سوق التحكم في انبعاثات الطيران، حيث تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة مبادرات للحد من الانبعاثات. وتدفع الصفقة الخضراء للاتحاد الأوروبي وغيرها من اللوائح التنظيمية نحو تحقيق تخفيضات كبيرة في انبعاثات الطيران، مما يساهم في نمو السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 68.7 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 48 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ هي الأسرع نموًا في السوق مع أعلى معدل نمو سنوي مركب، مدعومًا بزيادة الطلب على السفر الجوي والمبادرات الحكومية التي تهدف إلى الاستدامة. وتركز دول مثل الصين والهند واليابان على تعزيز البنية التحتية للطيران باستخدام تقنيات أنظف. استحوذت منطقة آسيا والمحيط الهادئ على 16.61٪ من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 145.9 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 153.6 مليون دولار أمريكي في عام 2026. ومن المتوقع أن يصل سوق اليابان إلى 45 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 42 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 45.4 مليون دولار أمريكي بحلول عام 2026. 2026.

بقية العالم

في عام 2025، مثلت بقية دول العالم 153.6 مليون دولار أمريكي، وهو ما يمثل 17.49٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 160.9 مليون دولار أمريكي في عام 2026. وفي بقية أنحاء العالم، تتمتع منطقة الشرق الأوسط وأفريقيا بسوق ناشئة للتحكم في انبعاثات الطيران، مع استثمارات في تحديث مرافق المطارات وتحديث الأسطول للامتثال للمعايير الدولية. تتخذ الدول، بما في ذلك دولة الإمارات العربية المتحدة، إجراءات استباقية للحد من انبعاثات الطيران. وتدرك أمريكا اللاتينية تدريجيا أهمية التحكم في الانبعاثات في مجال الطيران، حيث تقود البرازيل والمكسيك الجهود الرامية إلى تنفيذ تكنولوجيات وممارسات أنظف في قطاعات الطيران في البلدين.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يهدف اللاعبون البارزون في السوق إلى اعتماد أنواع الوقود البديلة لتقليل انبعاثات الغازات الدفيئة

يشمل سوق التحكم في انبعاثات الطيران شركات تصنيع الطائرات ومصنعي الأنظمة الفرعية ومشغلي شركات الطيران. ومن بين اللاعبين الرئيسيين شركة إيرباص إس إي، وإمبراير إس إيه، وشركة جنرال إلكتريك، وغيرها. وتقوم هذه الشركات بتطوير ملفات تعريف وتقنيات مبتكرة تهدف إلى تقليل انبعاثات الغازات الدفيئة من الطائرات والأنشطة ذات الصلة، بما في ذلك اعتماد أنواع الوقود البديلة وإدخال تحسينات على تصميم الطائرات وكفاءة المحرك. ويشارك معظم هؤلاء المشاركين في شراكات وتعاونات عبر الصناعات الأخرى لتوزيع تكاليف البحث وتسريع التقدم التكنولوجي.

قائمة الشركات الرئيسية للتحكم في انبعاثات الطيران

- رولز رويس بي إل سي (المملكة المتحدة)

- برات آند ويتني (شركة RTX) (الولايات المتحدة)

- سافران إس.(فرنسا)

- إيرباص إس إي(فرنسا)

- شركة تكسترون للطيران (الولايات المتحدة)

- الخطوط الجوية البريطانية (المملكة المتحدة)

- امبراير اس ايه (البرازيل)

- شركة جنرال إلكتريك (GE Aerospace) (الولايات المتحدة)

- شركة غلف ستريم إيروسبيس (الولايات المتحدة)

- طيران كندا (كندا)

التطورات الصناعية الرئيسية

- أكتوبر 2024 –تعمل DHL Express وDHL Global Forwarding على تعزيز أهداف الاستدامة من خلال تجديد العقد مع IAG Cargo، قسم مناولة البضائع التابع لمجموعة الخطوط الجوية الدولية (IAG)، لاستخدام 60 مليون لتر إضافي من وقود الطيران المستدام (SAF) نيابة عن DHL. ويغطي العقد الجديد انبعاثات عامي 2024 و2025، وسيؤدي إلى خفض انبعاثات الغازات الدفيئة بنحو 165 ألف طن متري من ثاني أكسيد الكربون.

- أكتوبر 2024 –أبرمت ولاية كاليفورنيا اتفاقية رائدة مع أفضل شركات الطيران لنقل الركاب والبضائع في البلاد لتسريع اعتماد وقود الطيران المستدام للرحلات الجوية العاملة داخل الولاية بشكل كبير. في بيان صادر عن مجلس موارد الهواء في كاليفورنيا (CARB) وشركة الخطوط الجوية الأمريكية (A4A)، وهي مجموعة تجارية صناعية تمثل ما يقرب من عشر شركات طيران كبرى، تعهدت بزيادة المعروض من وقود الطيران المستدام (SAF) في كاليفورنيا إلى 200 مليون جالون بحلول عام 2035، وهو ما يمثل ما يقرب من 40٪ من الطلب على السفر داخل الولايات - وهو ارتفاع أكثر من عشرة أضعاف عن المستويات الحالية.

- سبتمبر 2024 –توصلت شركتا TotalEnergies وAir France-KLM إلى اتفاق يقضي بأن تقوم TotalEnergies بتسليم ما يصل إلى 1.5 مليون طن من وقود الطيران الأكثر استدامة (SAF) لشركات الطيران التابعة لمجموعة Air France-KLM على مدى السنوات العشر القادمة حتى عام 2035. ويمثل هذا العقد واحدة من أكبر اتفاقيات شراء SAF التي أبرمتها Air France-KLM حتى الآن. في كل من عامي 2022 و2023، كانت الخطوط الجوية الفرنسية-كي إل إم أكبر مستهلك للقوات المسلحة السودانية على مستوى العالم، حيث استحوذت على 17% و16% من الإنتاج العالمي، على التوالي.

- يوليو 2024-أعلنت شركة HIF Global عن توقيع مذكرة تفاهم مع شركة إيرباص لتعزيز التقدم العالمي في مجال الوقود الإلكتروني للطيران ("وقود الطيران المستدام الإلكتروني" أو "e-SAF") من خلالالميثانولإلى طريق وقود الطائرات ("MTJ"). تضع مذكرة التفاهم هيكلاً للتفاوض على الاتفاقيات النهائية المتعلقة بأربعة مسارات عمل أساسية: التقنية، وتطوير المشاريع، والتجارية، والمناصرة.

- فبراير 2024 –أنشأت إيرباص وتوتال إنيرجيز تحالفًا استراتيجيًا لمواجهة تحديات إزالة الكربون من الطيران من خلال وقود الطيران المستدام. وتماشيًا مع هدف الوصول إلى صافي حياد الكربون في الطيران بحلول عام 2050، يسعى هذا التعاون إلى المساعدة في تقليل انبعاثات ثاني أكسيد الكربون في القطاع، حيث يعد وقود الطيران المستدام (SAF) ضروريًا. يمكن أن يؤدي SAF الذي توفره TotalEnergies إلى تقليل انبعاثات ثاني أكسيد الكربون بنسبة تصل إلى 90% على مدار دورة حياته مقارنةً بالوقود الأحفوري المكافئ.

تغطية التقرير

يقدم التقرير البحثي تحليلاً متعمقًا للسوق، يركز على التقنيات التي تهدف إلى تقليل انبعاثات الغازات الدفيئة الناتجة عن أنشطة الطيران، مدفوعة بزيادة اللوائح البيئية والطلب على خيارات السفر المستدامة. تكمن الفرص الرئيسية في تطوير وقود الطيران المستدام (SAFs) والابتكارات في الطائرات الكهربائية. ومع ذلك، تشمل التحديات ارتفاع تكاليف البحث والتطوير والعقبات التنظيمية التي قد تعيق التقدم.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.02% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

بواسطة العمليات

|

|

حسب نوع الانبعاثات

|

|

|

حسب النوع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق بلغ 878.2 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1579.7667 مليون دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 7.02٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

خلال فترة التوقعات، من المرجح أن يكون قطاع عمليات الطيران هو القطاع الأسرع نموًا في هذا السوق.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة