حجم سوق التأمين على الطيران، وحصته، وتحليل الصناعة حسب النوع (تأمين هياكل السفن والمسؤولية، وتأمين فقدان التراخيص، وتأمين المسؤولية القانونية للركاب، وغيرها)، حسب قناة التوزيع (الوسطاء، المباشر، الرقمي، وغيرهم)، حسب المستخدم النهائي (شركات الطيران، الطيران، الطيران العام، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق التأمين على الطيران

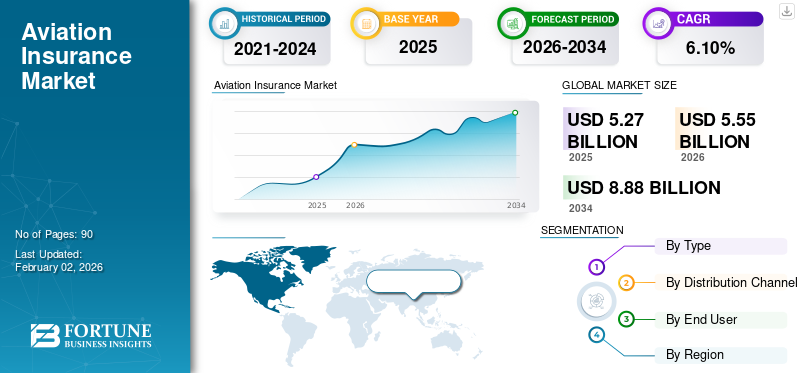

تم تقييم حجم سوق التأمين على الطيران العالمي بالدولار الأمريكي5.27مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي5.55مليار دولار في عام 20268.88مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره6.10٪ خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق التأمين على الطيران بحصة سوقية تبلغ 1.6 مليار دولار44.90% في عام 2025.

توفر خدمات التأمين على الطيران تغطية للركاب والطائرات والطاقم والتزامات الطرف الثالث ومشغلي الصيانة ضد الخسائر المالية الناشئة عن الأضرار أو الحوادث أو الاضطرابات التشغيلية. تتعاون شركات تأمين الطيران مع مشغلي الطيران العام، وشركات الطيران، وشركات تصنيع الطيران لدعم المخاطر المتعلقة بأضرار بدن الطائرة، ومسؤولية الركاب، والحرب والإرهاب، وفقدان الترخيص.

إن زيادة حجم الحركة الجوية، ومتطلبات الامتثال التنظيمي المتزايدة، وتوسيع الأسطول هي الدافع وراء اعتماد الخدمة. يتوسع السوق أيضًا مع الطلب المتزايد على حلول المخاطر المخصصة لتطوير التقنيات مثلالحركة الجوية الحضرية (UAM)المنصات، والطائرات بدون طيار، وبرامج وقود الطيران المستدام.

الشركات الكبرى في السوق، بما في ذلك Allianz Global Corporate & Specialty (AGCS)، وAXA XL، وGlobal Aerospace، وStarr Companies، وTokio Marine HCC، وSwiss Re، تتابع توسعات القدرات والشراكات الاستراتيجية والابتكار الرقمي لدعم الوصول إلى العملاء وكفاءة الاكتتاب.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق التأمين على الطيران

- حجم السوق عام 2025: 5.27 مليار دولار أمريكي

- حجم السوق عام 2026: 5.55 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 8.88 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.10% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق تأمين الطيران بحصة بلغت 44.90% في عام 2025.

- استحوذ قطاع التأمين على الهياكل والمسؤوليات على أكبر حصة سوقية بنسبة 64.14٪ في عام 2026.

- من المتوقع أن يمتلك قطاع الوسطاء حصة 75.68٪ في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 44.90٪ في عام 2025، بقيمة 2.37 مليار دولار أمريكي.

آسيا والمحيط الهادئ

تبلغ قيمة سوق آسيا والمحيط الهادئ 1.09 مليار دولار أمريكي في عام 2025.

أوروبا

تبلغ قيمة السوق الأوروبية 1.27 مليار دولار أمريكي في عام 2025.

نحن.

ومن المتوقع أن يصل حجم السوق في الولايات المتحدة إلى 1.74 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق في اليابان إلى 0.09 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة الحركة الجوية وتوسيع الأسطول لدفع توسع السوق

تعمل زيادة الحركة الجوية وتوسيع الأسطول كمحركين مزدوجين، مما يعزز نمو سوق تأمين الطيران. مع تزايد البضائع والركاب على مستوى العالم، تضيف شركات الطيران رحلات ومسارات وطائرات أكبر حجمًا مما يزيد من القيمة المعرضة للخطر على كل طائرة وعدد ساعات الطيران التي سيتم التأمين عليها. وهذا يعني أن شركات التأمين تدعم التعرض للبدن والتعرض للمسؤولية العالية مع تكاثر الطرق وتكثيف الشبكات. على سبيل المثال،

- في يونيو 2023، أدى طلب IndiGo القياسي لشراء 500 طائرة من عائلة A320neo إلى تضخيم أسطول الطائرات ضيقة البدن على مدار العقد التالي، مما أدى إلى رفع المسؤولية والطلب على هيكل الطائرة.

- في يونيو 2025، قدمت طيران الرياض طلبًا مؤكدًا لشراء 25 طائرة من طراز A350-1000 (مع حقوق شراء 25 طائرة أخرى) وما يصل إلى 72 طائرة بوينج 787-9.

وفي الختام، فإن الارتفاع في الحركة الجوية العالمية مع التحديث المستمر والتوسع في أساطيل الطائرات يؤدي في المقام الأول إلى رفع حجم وقيمة أصول الطيران القابلة للتأمين، وبالتالي دفع النمو المستمر للسوق.

قيود السوق

قدرة إعادة التأمين والتقلبات العالية في الدورات المميزة لتقييد نمو السوق

يواجه سوق التأمين على الطيران تحديات كبيرة بسبب القدرة المحدودة على إعادة التأمين والتقلبات العالية في دورات الأقساط، والتي تعمل معًا كعائق رئيسي أمام النمو المستدام. تعمل الصناعة في بيئة دورية، حيث تؤدي الخسائر واسعة النطاق الناجمة عن الكوارث الطبيعية أو حوادث الطائرات أو الأحداث الجيوسياسية إلى انخفاض القدرة على الاكتتاب وزيادة حادة في معدلات إعادة التأمين.

- على سبيل المثال، أدت آثار الصراع الروسي الأوكراني إلى خسائر جوية محتملة بمليارات الدولارات مرتبطة بالطائرات المستأجرة العالقة، مما دفع شركات إعادة التأمين إلى تشديد الشروط وتقديم أقساط التأمين عبر قطاعات المسؤولية وهياكل السفن ومخاطر الحرب.

وبالتالي، فإن ظروف السوق الصعبة هذه تؤدي إلى انخفاض الأسعار وضغط الهامش.

فرص السوق

النمو في اعتماد وقود الطيران المستدام (SAF) سيخلق فرصة كبيرة في السوق في السنوات القادمة

مع تحول مشغلي الطائرات نحو عمليات أكثر مراعاة للبيئة لتحقيق أهداف انبعاثات الكربون الصافية، فإن دمج القوات المسلحة السودانية في أساطيل الطيران العام يؤدي إلى مخاطر تشغيلية وفنية ومالية جديدة تحتاج إلى تغطية تأمينية متخصصة. يؤثر استخدام SAF على أجزاء متعددة من سلسلة القيمة بدءًا من النقل وحتى إنتاج الوقود وحتىمحرك الطائرةالامتثال للأداء والشهادة، مما يولد الحاجة إلى سياسة لمعالجة الالتزامات المحتملة مثل اضطرابات سلسلة التوريد، وقضايا جودة الوقود، وتكييف البنية التحتية في المطارات. على سبيل المثال،

- وفقًا لدراسة أجراها الاتحاد الدولي للنقل الجوي (IATA)، هناك ما يكفي من المواد الخام SAF المتاحة لشركات الطيران لتحقيق صافي انبعاثات ثاني أكسيد الكربون بحلول عام 2050، وذلك باستخدام مصادر تلبي معايير الاستدامة الصارمة ولا تسبب تغييرات في استخدام الأراضي.

وسيدعم هذا التحول رحلة إزالة الكربون في قطاع الطيران مع الربحية والاستدامة.

اتجاهات سوق التأمين على الطيران

يعد دمج تحليلات البيانات والذكاء الاصطناعي في الاكتتاب اتجاهًا مهمًا في السوق

تقليديا، يعتمد الاكتتاب في مجال الطيران بشكل كبير على تقييمات المخاطر اليدوية، وبيانات الخسارة التاريخية، والرؤية المحدودة لأداء الطائرة الكامل. تستخدم شركات التأمين بشكل تدريجي تكنولوجيا المعلومات القائمة على الذكاء الاصطناعي، والنماذج التنبؤية، ومنصات تحليل البيانات لتحسين التسعير المتميز، وتعزيز دقة تقييم المخاطر، وتطوير التنبؤ بالمطالبات. تنتج الطائرات الحديثة كميات هائلة من البيانات التشغيلية التي تتراوح بين القياس عن بعد للمحرك وساعات الطيران وأنماط الطقس ودورات الصيانة، والتي يتم تحليلها من خلال خوارزميات الذكاء الاصطناعي. على سبيل المثال،

- في أبريل 2024، بدأت شركات التأمين مثل Global Aerospace وAllianz Global Corporate & Specialty (AGCS) في دمج المنصات الرقمية لسلوك الطيارين والمراقبة في الوقت الفعلي واتجاهات الصيانة. وهذا يسمح للشركات بتعديل أسعار التغطية وشروطها.

يساعد هذا النهج الذي يركز على البيانات على هفوات الصيانة، وتحديد مسارات الطيران عالية المخاطر، والحالات الشاذة التشغيلية التي يمكن أن تتوقع مطالبات محتملة.

تحليل التجزئة

حسب النوع

أدت التغطية الكاملة لالتزامات الطرف الثالث إلى تسريع نمو قطاع التأمين على هياكل السفن والمسؤوليات

بناءً على النوع، ينقسم السوق إلى تأمين البدن والمسؤولية، وتأمين فقدان الرخصة، وتأمين المسؤولية القانونية للركاب، وغيرها (تأمين حرب الطائرات والمخاطر).

من المتوقع أن يستحوذ قطاع التأمين على أجسام الطائرات والمسؤوليات على أكبر حصة في سوق تأمين الطيران بنسبة 64.14% في عام 2026. وذلك بسبب تغطيته الكاملة لالتزامات الأطراف الثالثة وأصول الطائرات ذات القيمة العالية. أدى الارتفاع في برامج تحديث الأسطول العالمي، وتسليم الطائرات، وزيادة تكاليف استبدال الطائرات، إلى تضخيم قيم الهيكل ومستويات التعرض بشكل واضح، مما أجبر المشغلين والمؤجرين على الحفاظ على تغطية تأمينية واسعة النطاق. علاوة على ذلك، كان التعقيد المتزايد للطرق الجوية الدولية والولايات التنظيمية في إطار منظمة الطيران المدني الدولي وسلطات الطيران الإقليمية (مثل إدارة الطيران الفيدرالية والوكالة الأوروبية لسلامة الطيران) سبباً في تعزيز الطلب على سياسات المسؤولية ذات الحدود العالية، وخاصة بين مشغلي الشحن الرئيسيين وشركات الطيران التجارية.

من المتوقع أن ينمو قطاع تأمين المسؤولية القانونية للركاب بأعلى معدل نمو سنوي مركب يبلغ 8.4٪ خلال الفترة المتوقعة. ويرجع ذلك إلى الزيادة السريعة في حركة الركاب، وتزايد أطر التعويضات، وأنظمة السلامة الأكثر صرامة في الأسواق العالمية.

بواسطة قناة التوزيع

زيادة الوصول إلى الشبكة العالمية لتعزيز نمو قطاع الوسطاء

بناءً على قناة التوزيع، ينقسم السوق إلى وسطاء، مباشر، رقمي، وغيرهم.

من المتوقع أن يمثل قطاع الوسطاء الحصة الأكبر بنسبة 75.68% في عام 2026. نظرًا لانتشار شبكته العالمية وخبرته المتخصصة ودوره الرئيسي في هيكلة عمليات المخاطر المعقدة للمؤجرين وشركات الطيران وشركات تصنيع الطيران. يشمل تأمين الطيران تغطيات متعددة الطبقات وعالية التقنية مثل المسؤولية، وهيكل الطائرة، ومخاطر الحرب، والمسؤولية عن المنتج والتي غالبًا ما تحتاج إلى صياغة وثيقة التأمين والتنسيق مع شركات إعادة التأمين الدولية. وتهيمن شركات الوساطة العالمية الكبرى مثل Aon وMarsh وWTW وLockton وGallagher على هذا المجال، مستفيدة من علاقاتها الطويلة الأمد مع الضامنين في Swiss Re وLloyd’s وMunich Re الذين يقدمون خدمات استشارية للمخاطر ويتفاوضون على شروط تنافسية.

من المتوقع أن ينمو قطاع قنوات التوزيع المباشر بأعلى معدل نمو سنوي مركب يبلغ 8.7٪ خلال الفترة المتوقعة. ويرجع هذا الارتفاع إلى تزايد رقمنة الاكتتاب، وتغطية الطيران العام، وارتفاع الطلب على الشركات الصغيرة الحجم، والتشجيع التنظيمي لوضع المخاطر المحلية.

بواسطة المستخدم النهائي

قطاع شركات الطيران ينمو مع ارتفاع الطلب على حلول التأمين على الطيران

استنادا إلى المستخدم النهائي، يتم تحليل السوق إلى شركات الطيران، والفضاء، والطيران العام، وغيرها (الوحدات والحكومة).

من المتوقع أن يستحوذ قطاع شركات الطيران على أكبر حصة في سوق تأمين الطيران بنسبة 52.79٪ في عام 2026. حيث تمتلك شركات الطيران شبكات تشغيلية واسعة النطاق، وأساطيل عالية القيمة، وتعرضًا كبيرًا للبضائع والركاب والالتزامات. تقوم شركات الطيران التجارية بتشغيل أغلى الطائرات مثل عائلات Boeing 787 وAirbus A350 وA320neo والتي تتطلب تأمينًا كاملاً على الهيكل والمسؤولية للحماية من حوادث التشغيل والأضرار ومخاطر الطرف الثالث. وقد أدت الزيادة في الحركة الجوية العالمية، وبرامج توسيع الأسطول من قبل شركات الطيران الكبرى بما في ذلك الخطوط الجوية القطرية، وطيران الإمارات، والخطوط الجوية التركية، وطيران الهند، ودلتا، والتفويضات التنظيمية المتزايدة في إطار منظمة الطيران المدني الدولي وسلطات الطيران الوطنية إلى تسريع متطلبات التأمين.

من المتوقع أن ينمو قطاع الطيران العام بأعلى معدل نمو سنوي مركب يبلغ 8.7٪ خلال الفترة المتوقعة. ويرجع ذلك إلى العدد المتزايد منسيارات الأجرة الجويةوطائرات رجال الأعمال والطائرات الخاصة والمركبات الجوية بدون طيار في الاقتصادات الناشئة والمتقدمة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق التأمين على الطيران

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على حصة مهيمنة في عام 2025، حيث بلغت قيمته بالدولار الأمريكي5.27مليار دولار، وحصلت أيضًا على الحصة الرائدة في عام 2026 بالدولار الأمريكي5.55مليار. ويعود هذا النمو في المقام الأول إلى اعتماد المنطقة المبكر لتقنيات الطيران المتقدمة والحضور القوي لشركات التأمين والوسطاء العالمية الكبرى مثل AIG، وAllianz Global Corporate & Specialty (AGCS)، وMarsh، وAXA XL، وAon، وWTW. تستفيد المنطقة من البنية التحتية المتطورة للطيران، بما في ذلك أحد أكبر أساطيل الطيران التجاري والعامة، وشبكات الصيانة والإصلاح والتجديد (MRO) الراسخة، وآليات إعادة التأمين المتطورة.

في عام 2026، من المتوقع أن يصل سوق التأمين على الطيران في الولايات المتحدة إلى الدولار الأمريكي1.74مليار دولار، مدفوعاً بارتفاع حجم الحركة الجوية والارتفاع المستمر في نشاط الركاب والبضائع. وفقًا لإدارة الطيران الفيدرالية (FAA)، من المتوقع أن تستمر طائرات الركاب المحلية في الزيادة بشكل مطرد حتى عام 2032، مما يعكس الانتعاش القوي للطيران في البلاد وتوسيع قدرة الشبكة.

[جقجVT3ZeQF]

أوروبا

في عام 2025، بلغ سوق أوروبا 1.27 مليار دولار أمريكي، وهو ما يمثل 24.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.32 مليار دولار أمريكي في عام 2026. وهو ثاني أعلى مستوى بين جميع المناطق ويلامس تقييم 1.27 مليار دولار أمريكي في عام 2025. ويشهد السوق نموًا سريعًا، مدفوعًا بزيادة حركة المسافرين جواً والرقابة التنظيمية القوية تحت وكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA). تعمل شركات الطيران الكبرى مثل الخطوط الجوية الفرنسية - كيه إل إم، ولوفتهانزا، ورايان إير، والخطوط الجوية البريطانية على ترقية أساطيلها وتصعيدها باستخدام طائرات الجيل التالي مثل A350 وAirbus A320neo، مما يحفز قيم الهيكل واحتياجات التغطية التأمينية.

تتمتع المنطقة بأسواق ناضجة مثل المملكة المتحدة مع فرص نمو عالية في قطاع التأمين. بدعم من هذه العوامل، من المتوقع أن تسجل دول بما في ذلك المملكة المتحدة وألمانيا وفرنسا تقييم الدولار الأمريكي.0.3مليار دولار أمريكي0.25مليار دولار في عام 2026، و0.20 مليار دولار في عام 2025.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 20.60% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.09 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.16 مليار دولار أمريكي في عام 2026. وتؤمن مكانة ثالث أكبر منطقة في السوق العالمية. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى الدولار الأمريكي0.24مليار دولار أمريكي0.35مليار دولار على التوالي في عام 2025. ويؤدي الارتفاع الحاد في الطيران العام، وطائرات رجال الأعمال، ومدارس تدريب الطيارين، وعمليات الطائرات بدون طيار إلى زيادة الطلب على التأمين إلى ما هو أبعد من شركات الطيران التجارية. وتعمل الحكومات والجهات التنظيمية، مثل المديرية العامة للطيران المدني في الهند وإدارة الطيران المدني في الصين، على فرض تفويضات أكثر صرامة تتعلق بالسلامة والمسؤولية، مما يزيد من انتشار التأمين.

أمريكا الجنوبية

خلال الفترة المتوقعة، من المتوقع أن تشهد أمريكا الجنوبية نموًا معتدلًا في السوق العالمية، لتصل قيمتها إلى 0.19 مليار دولار أمريكي في عام 2025. ويدعم السوق التحديث التدريجي للأساطيل، والانتعاش المطرد في الحركة الجوية، وزيادة الوعي التأميني بين شركات الطيران الإقليمية. ومع ذلك، لا يزال النمو متأثرًا بالتحديات الجيوسياسية والاقتصادية المستمرة في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 0.37 مليار دولار أمريكي، مما يساهم بنسبة 6.90٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.38 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن ينمو سوق الشرق الأوسط وأفريقيا بشكل معتدل، حيث من المتوقع أن تصل منطقة دول مجلس التعاون الخليجي إلى 0.18 مليار دولار أمريكي في عام 2025. ويعزى النمو إلى برامج توسيع الأسطول النشطة من شركات الطيران الكبرى مثل طيران الإمارات والخطوط الجوية القطرية والاتحاد للطيران والخطوط الجوية السعودية، إلى جانب مع ظهور شركات طيران جديدة مثل طيران الرياض.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

ارتفاع الاكتتاب القائم على الذكاء الاصطناعي والتحول الرقمي والشراكات الإستراتيجية من قبل اللاعبين الرئيسيين لدفع نمو السوق

يركز اللاعبون البارزون في السوق على الاكتتاب المعتمد على الذكاء الاصطناعي،التحول الرقميوالشراكات الإستراتيجية لتعزيز دقة تقييم المخاطر والكفاءة التشغيلية. تستثمر شركات مثل Allianz وAXA XL وStarr وEAA Company وGlobal Aerospace في التحليلات التنبؤية والأتمتة لتبسيط المطالبات وتحسين نماذج التسعير.

قائمة طويلة من شركات التأمين على الطيران التي تمت دراستها:

- اكسا XL(نحن.)

- وكالة ترافرز وشركاه لتأمين الطيران، ذ.م.م(نحن.)

- USAIG (الولايات المتحدة)

- شركة ستار الدولية(نحن.)

- شركة الفضاء العالمية(نحن.)

- شركة EAA المحدودة (الولايات المتحدة)

- طوكيو مارين إتش سي سي (الولايات المتحدة)

- الاتحاد الدولي لعمال البناء والأخشاب للتأمين على الطيران(نحن.)

- المجموعة الأمريكية الدولية (الولايات المتحدة)

- تشب (سويسرا)

- تخصص ميونيخ ري (ألمانيا)

- سويس ري (سويسرا)

- HDI العالمية (ألمانيا)

- بيزلي (المملكة المتحدة)

- هولمارك للخدمات المالية (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في أكتوبر 2025،أطلقت شركة Chubb برنامج Travel Pro، وهو عبارة عن مجموعة جديدة من منتجات تأمين السفر المصممة لمواجهة التحديات الأكثر شيوعًا التي يواجهها المسافرون حول العالم. تعمل خدمة Travel Pro على تبسيط عملية تأمين السفر وتوفير راحة البال من خلال تخفيف الاضطرابات مثل مشكلات الأمتعة وتأخير الرحلات وحالات الطوارئ الطبية والطقس غير المتوقع.

- في سبتمبر 2025،قدمت شركة 5x5 Aviation Insurance منصة تأمين تعتمد على البيانات وتركز على الطيارين ومباشرة للعملاء. وقد تم تصميم المنصة خصيصًا لأصحاب الطائرات والطيارين، حيث توفر تغطية شخصية بناءً على رؤى تشغيلية حقيقية وسلوك الطيران.

- في يوليو 2025،أبرمت شركة TITAN Aerospace Insurance (TAI) شراكة مع مزود تأمين حاصل على تصنيف A لتقديم برنامج تأمين حصري للمسؤولية العامة للمنظمات القائمة على الأرض التي تحمل العلامة التجارية TITAN. يوفر هذا البرنامج خبرة عميقة في مجال التأمين والطيران لتقديم قيمة كبيرة تتجاوز التغطية التقليدية، مما يوفر وفورات في التكاليف ومزايا تشغيلية.

- في يونيو 2025،أطلقت شركة Skyward Specialty Insurance Group, Inc. وحدة جديدة للاكتتاب في مجال الطيران، معلنة دخولها في صناعة الطيران المتخصصة. ويأتي التوسع في أعقاب استحواذ الشركة على أصول شركة Acceleration Aviation Underwriters.

- في ديسمبر 2024،أطلقت شركة Redline Underwring حلاً لتأمين الطيران العام، تم تطويره بالتعاون مع شركة Allianz Commercial من منطقة المملكة المتحدة. تم تصميم هذا الحل خصيصًا لأسواق منطقة البحر الكاريبي وأمريكا اللاتينية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[كيوفنرامتز]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب6.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

بواسطة قناة التوزيع

بواسطة المستخدم النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن يصل حجم السوق إلى 8.88 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 5.27 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة.

حسب النوع، قاد قطاع التأمين على الهياكل والمسؤوليات السوق في عام 2026.

يعد الارتفاع في الحركة الجوية وتوسيع الأسطول من العوامل الرئيسية التي تدفع نمو السوق.

تعد AXA XL، وTravers & Associates Aviation Insurance Agency، LLC، وUSAIG من أفضل اللاعبين في السوق.

حصلت أمريكا الشمالية على أعلى حصة سوقية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة