حجم سوق المعالجة النهائية لـ CMO للمستحضرات الصيدلانية الحيوية، وتحليل الأسهم والصناعة، حسب التقنية (التنقية، والتركيز، وغيرها)، حسب المصدر (الثدييات وغير الثدييات)، حسب المنتج (البيولوجيا والبدائل الحيوية)، والتوقعات الإقليمية، 2026-2034

حجم سوق المعالجة النهائية للمستحضرات الصيدلانية الحيوية والتوقعات المستقبلية

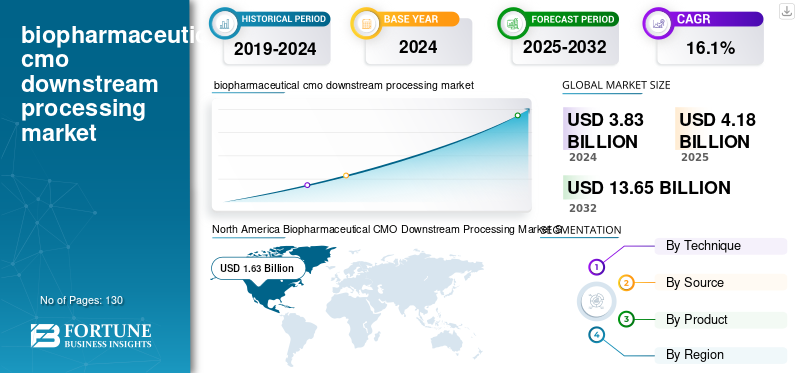

بلغت قيمة سوق المعالجة النهائية للمستحضرات الصيدلانية الحيوية العالمية CMO 4.80 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.53 مليار دولار أمريكي في عام 2026 إلى 18.85 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 16.57٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المعالجة النهائية للمستحضرات الصيدلانية الحيوية العالمية بحصة سوقية بلغت 39.01٪ في عام 2025.

تشير المعالجة النهائية في تصنيع المستحضرات الصيدلانية الحيوية إلى سلسلة العمليات التي تتبعها مرحلة التخمير أو زراعة الخلايا والتي تهدف إلى تنقية المنتج البيولوجي وصياغته. وتشمل هذه العمليات فصل الخلايا واستخراجها وتنقيتها وتلميعها، مما يضمن أن المنتج النهائي عالي النقاء ويلبي المعايير التنظيمية.

ويعزى نمو السوق إلى الطلب المتزايد على المواد البيولوجية والبدائل الحيوية، والتوسع في خدمات التصنيع التعاقدية، والابتكار في تقنيات التنقية. علاوة على ذلك، فإن الموافقات المتزايدة على البدائل الحيوية والضغوط التنظيمية لممارسات التصنيع الفعالة تجبر الشركات على تبني تقنيات متقدمة.

بعض اللاعبين الرئيسيين فيCMO الصيدلانية الحيويةصناعة المعالجة النهائية هي Lonza، Catalent Inc.، Thermo Fisher Scientific، وSamsung Biologics. يركز هؤلاء اللاعبون على الاستثمارات الضخمة، وتوسيع قدرات الإنتاج، والتقدم التكنولوجي بهدف الحفاظ على حصة سوقية كبيرة. بالإضافة إلى ذلك، من المتوقع أن يؤدي التركيز على الشراكات الإستراتيجية وأنشطة البحث والتطوير القوية إلى تسريع توسع السوق خلال فترة التوقعات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

خط الأنابيب القوي والطلب المتزايد على المواد البيولوجية لتعزيز نمو السوق

يتزايد الطلب على المستحضرات البيولوجية لعلاج الحالات المزمنة بسبب فعاليتها وخصوصيتها. مع استثمار شركات الأدوية بكثافة في خطوط تطوير الأدوية البيولوجية، زادت الحاجة إلى المعالجة النهائية الفعالة. تتطلب هذه المنتجات عادةً خطوات تنقية وصياغة متخصصة للغاية لضمان السلامة والفعالية والامتثال التنظيمي. علاوة على ذلك، فإن تعقيد وحساسية المواد البيولوجية يستلزم أساليب تنقية متقدمة تقلل من فقدان المنتج مع زيادة العائد والنقاء إلى الحد الأقصى.

بالإضافة إلى ذلك، يعد العدد المتزايد بشكل كبير من خطوط الأنابيب البيولوجية وعدد المنتجات المعتمدة أيضًا من العوامل الرئيسية التي تدفع نمو سوق المعالجة النهائية للمستحضرات الصيدلانية البيولوجية العالمية. إن التعقيد الكامن في تطوير الأدوية الصيدلانية الحيوية وإنتاجها بكميات كبيرة للأغراض التجارية يؤدي إلى تزايد الطلب على التصنيع التعاقدي من قبل الشركات المصنعة. وهذا يعزز الطلب على خدمات الاستعانة بمصادر خارجية لتصنيع هذه المنتجات.

- وفقًا للبيانات التي نشرتها إدارة الغذاء والدواء الأمريكية في يناير 2024، وافقت الهيئة التنظيمية على 55 منتجًا دوائيًا جديدًا في عام 2023، والتي تضم 18 منتجًا بيولوجيًا.

قيود السوق

التكلفة العالية للمعدات والعمليات تعيق نمو السوق

تعد التكلفة العالية المرتبطة بشراء المعدات والصيانة والتعقيدات التشغيلية أحد العوامل المقيدة البارزة التي تؤثر على نمو السوق. ويتفاقم تحدي التكلفة بسبب الحاجة إلى التحقق الصارم، والامتثال للمعايير التنظيمية، والمعايرة الدورية للأدوات للحفاظ على جودة المنتج. يمكن أن يؤدي عدم الكفاءة التشغيلية، والخسائر المادية أثناء التنقية، وفشل الدفعات بسبب التلوث أو عدم الاتساق إلى زيادة تكاليف الإنتاج.

بالإضافة إلى ذلك، فإن القوى العاملة الماهرة اللازمة لتشغيل وإدارة الأنظمة النهائية المعقدة محدودة وتتطلب رواتب أعلى، مما يساهم في ارتفاع تكاليف العمالة. وبينما يسعى المصنعون إلى تحقيق التوازن بين متطلبات النقاء العالي والقدرة على تحمل التكاليف، يظل العبء الاقتصادي للمعالجة النهائية مصدر قلق رئيسي. قد يمنع هذا الحاجز المالي الوافدين الجدد ويؤخر دورات تطوير المنتج، مما يؤثر في النهاية على قابلية التوسع وإمكانية الوصول إلى المواد البيولوجية في صناعة المعالجة النهائية لمنظمات الإدارة الجماعية للمستحضرات الصيدلانية البيولوجية العالمية. علاوة على ذلك، تم نشرالفولاذ المقاوم للصدأتؤدي مرافق التصنيع لإنتاج الأدوية الصيدلانية الحيوية على نطاق واسع إلى ارتفاع تكاليف التصنيع، مما يقلل من القدرة على تحمل تكاليف المنتج النهائي لعامة المرضى.

- على سبيل المثال، بالنسبة لدراسة نُشرت في مايو 2023 في مجلة Drug Discovery Today Journal حول الإنتاج السنوي لمنتج نهائي يبلغ وزنه 3400 كجم باستخدام المعالجة المجمعة المغذية بالفولاذ المقاوم للصدأ، بلغ إجمالي النفقات الرأسمالية حوالي 540 مليون دولار أمريكي. هذه التكلفة أعلى بكثير من معالجة الدفعات الغذائية التي يمكن التخلص منها.

فرص السوق

يوفر نمو البدائل الحيوية في الأسواق الناشئة فرصة كبيرة لنمو السوق

يمثل التوسع العالمي للبدائل الحيوية فرصة كبيرة لمقدمي حلول المعالجة النهائية، لا سيما في الأسواق الناشئة حيث تعد القدرة على تحمل التكاليف والحصول على العلاجات البيولوجية من الأولويات الرئيسية. مع استمرار انتهاء صلاحية براءات الاختراع الخاصة بالمستحضرات البيولوجية الرائجة، يسعى مصنعو البدائل الحيوية بقوة إلى دخول السوق ببدائل فعالة من حيث التكلفة. تشهد البلدان في جميع أنحاء آسيا وأمريكا اللاتينية والشرق الأوسط طفرة في الطلب على البدائل الحيوية بسبب الأطر التنظيمية الداعمة، وزيادة تغطية الرعاية الصحية، والعبء المتزايد للأمراض المزمنة. بالإضافة إلى ذلك، تشير التقديرات إلى أن عددًا متزايدًا من الشراكات يوفر فرصًا مربحة للمعالجة النهائية لمنظمات الإدارة الجماعية للمستحضرات الصيدلانية البيولوجية.

- على سبيل المثال، في أغسطس 2021، وقعت شركة Kemwell Biopharma وشركة Cipla اتفاقية مشروع مشترك لتطوير وتصنيع وتسويق الدواء.البدائل الحيويةللسوق العالمية.

علاوة على ذلك، يعتمد مصنعو المعالجة النهائية لمنتجي الأدوية الحيوية في هذه المناطق أنظمة معيارية وقابلة للتطوير لتلبية الطلب المتنوع على المنتجات مع الحفاظ على الامتثال التنظيمي. ويعمل التعاون الدولي، ونقل التكنولوجيا، والحوافز الحكومية على تحفيز تطوير النظم البيئية الصيدلانية الحيوية المحلية.

- على سبيل المثال، في أكتوبر 2024، قدمت شركة Samsung Biologics منصة جديدة للتركيبات عالية التركيز تسمى S-HiCon. تهدف هذه المنصة إلى دعم تطوير وتصنيع المستحضرات الصيدلانية الحيوية عالية الجرعة.

تحديات السوق

إن تدهور المنتج أثناء العملية النهائية يشكل تحديًا لنمو السوق

أحد التحديات الحاسمة في المعالجة النهائية لـ CMO الصيدلانية الحيوية هو التدهور الكبير للمنتج الذي يمكن أن يحدث أثناء مراحل التنقية. غالبًا ما يتم إنتاج المواد البيولوجية، وخاصة الأجسام المضادة وحيدة النسيلة والبروتينات المؤتلفة، بتركيزات منخفضة وتتطلب خطوات تنقية متعددة لتحقيق مستويات النقاء اللازمة للاستخدام السريري والتجاري. تمثل كل خطوة، سواء كانت الطرد المركزي أو الترشيح أو الفصل اللوني، خطر فقدان المنتج بسبب الامتزاز أو التدهور أو عدم الكفاءة في الفصل.

بالإضافة إلى ذلك، فإن المواد البيولوجية حساسة لدرجة الحموضة ودرجة الحرارة وإجهاد القص، مما يزيد من خطر تمسخ الطبيعة أو التجميع أثناء المناولة. ومما يزيد من تعقيد عملية تحسين العملية بسبب تقلب الدفعة والطبيعة البيولوجية للمواد المصدر.

اتجاهات سوق المعالجة النهائية للمستحضرات الصيدلانية الحيوية

التحول نحو التقنيات ذات الاستخدام الواحد يعزز كفاءة المعالجة النهائية

يشهد سوق المعالجة النهائية لـ CMO للمستحضرات الصيدلانية الحيوية ارتفاعًا في اعتماد تقنيات الاستخدام الفردي عبر مرافق تصنيع المستحضرات الصيدلانية الحيوية. تحل هذه الأنظمة التي تستخدم لمرة واحدة، بما في ذلك المرشحات ذات الاستخدام الواحد، وأعمدة التحليل اللوني، والمفاعلات الحيوية، محل الأجهزة التقليدية المصنوعة من الفولاذ المقاوم للصدأ بشكل متزايد بسبب مرونتها التشغيلية وفعاليتها من حيث التكلفة.

علاوة على ذلك، تتطلب هذه التقنيات استثمارات رأسمالية أقل وبنية تحتية للمرافق، مما يجعلها جذابة لكل من شركات التكنولوجيا الحيوية الناشئة والقائمةالصيدلانيةاللاعبين الذين يتطلعون إلى توسيع القدرات. ومع استمرار الابتكار، مع تعزيز متانة المواد وتكامل أجهزة الاستشعار، تستعد التقنيات ذات الاستخدام الواحد لتحويل المعالجة النهائية من خلال تمكين جداول زمنية أسرع للتطوير، وخفض التكاليف التشغيلية، وتحسين اتساق العملية، وبالتالي المساهمة بشكل كبير في الطلب المتنامي على إنتاج الأدوية الحيوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

توسع مسجل في السوق حيث تم توقيع عدد كبير من عقود التصنيع خلال الوباء

نتيجة لوباء فيروس كورونا (COVID-19)، شهدت صناعة المعالجة النهائية لتصنيع المستحضرات الصيدلانية الحيوية العالمية تأثيرًا إيجابيًا على النمو مقارنة بعام 2019. وقد أبلغ اللاعبون الرئيسيون في السوق، مثل Lonza وWuxi Biologics وغيرهم من اللاعبين العاملين في السوق، عن نمو إيجابي في إيرادات قطاع CMO للمستحضرات الصيدلانية الحيوية خلال هذه الفترة.

ويعود هذا النمو المفاجئ بشكل رئيسي إلى العدد الكبير من عقود التصنيع الموقعة بين الشركات المصنعة للمستحضرات الصيدلانية الحيوية ومقدمي خدمات التصنيع التعاقدية لتصنيع لقاحات كوفيد-19. أقام العديد من مصنعي اللقاحات شراكات مع منظمات الإدارة الجماعية من أجل تصنيع اللقاحات بشكل فعال وفي الوقت المناسب لتلبية طلب السوق.

- على سبيل المثال، في يونيو 2020، وقعت AstraZeneca عقد تصنيع مع شركة Emergent BioSolutions Inc.، لتصنيع لقاح AstraZeneca المرشح لكوفيد-19، AZD1222. قدمت الشركة الأخيرة خدمات تطوير العقود والتصنيع لتصنيع اللقاح المرشح على نطاق واسع.

تحليل التجزئة

بواسطة التقنية

التركيز الرئيسي على تنقية المنتج لتعزيز نمو القطاع

بناءً على التقنية، يتم تقسيم السوق إلى التنقية والتركيز وغيرها.

من المتوقع أن يحتفظ قطاع التنقية بأعلى حصة من سوق تصنيع المستحضرات الصيدلانية الحيوية، مدفوعًا بدوره الحاسم في ضمان سلامة المنتج وفعاليته والامتثال التنظيمي. لا غنى عن مرحلة التنقية في إزالة الشوائب، وبروتينات الخلية المضيفة، وشظايا الحمض النووي، والركام من منتجات الأدوية البيولوجية. تُستخدم تقنيات مثل التحليل اللوني والترشيح الفائق والترشيح على نطاق واسع وتتطور باستمرار لدعم العمليات عالية الإنتاجية وعالية الإنتاجية.

ومن المتوقع أن يحتفظ قطاع التركيز بثاني أعلى حصة في سوق تصنيع المستحضرات الصيدلانية الحيوية، وذلك بسبب وظيفته الأساسية المتمثلة في زيادة قوة المكونات الصيدلانية النشطة بعد الزراعة أو التنقية. يتم استخدام عمليات التركيز مثل ترشيح التدفق العرضي (TFF)، والتبخر الفراغي، والطرد المركزي على نطاق واسع لتكثيف أحجام المنتج للمعالجة النهائية أو الصياغة النهائية.

حسب المصدر

التركيز الرئيسي على التصنيع من خلال مصدر الثدييات لتسريع نمو القطاع

استنادا إلى المصدر، يتم تصنيف السوق إلى غير الثدييات والثدييات.

استحوذ قطاع الثدييات على حصة كبيرة من سوق المعالجة النهائية للمستحضرات الصيدلانية الحيوية العالمية في عام 2026. ويرجع ذلك أساسًا إلى العدد المتزايد من المنتجات المعتمدة من قبل التنظيم والقائمة على أنظمة الثدييات، إلى جانب الاستخدام العالي لهذه الأنظمة في البحث وتطوير منتجات صيدلانية حيوية جديدة.

- على سبيل المثال، وفقًا للبيانات التي نشرتها BioProcess International في أغسطس 2022، من إجمالي المنتجات الصيدلانية الحيوية المسوقة المسجلة حتى يونيو 2022، كان 68% منها يعتمد على أنظمة الثدييات.

من المتوقع أن ينمو الجزء غير الثديي بشكل كبير خلال فترة التنبؤ. يتم استخدام المصادر غير القائمة على الثدييات بشكل متزايد في خط أنابيب اكتشاف الأدوية. ويرجع ذلك إلى عوامل مختلفة مثل سرعتها وتكلفتها المنخفضة وحجمها.

حسب المنتج

ارتفاع إنتاج المواد البيولوجية للسيطرة على السوق خلال فترة التنبؤ

بناءً على المنتج، يتم تقسيم السوق إلى بدائل حيوية وبيولوجية.

استحوذ قطاع المستحضرات الصيدلانية البيولوجية على حصة مهيمنة من السوق في عام 2026. وتشمل بعض العوامل التي تساهم في هيمنة هذا القطاع التركيز القوي لمصنعي المستحضرات الصيدلانية الحيوية على تطوير وتصنيع المستحضرات الصيدلانية البيولوجية مثل الأجسام المضادة وحيدة النسيلة،اللقاحاتوغيرها، إلى جانب بيئة تنظيمية داعمة تؤدي إلى زيادة عدد الموافقات على المنتجات وغيرها.

من المتوقع أن يشهد قطاع البدائل الحيوية نموًا قويًا خلال السنوات القادمة بسبب فعالية البدائل الحيوية من حيث التكلفة والطلب المتزايد وعوامل أخرى.

- على سبيل المثال، وفقًا للبيانات المقدمة من مركز البدائل الحيوية، حتى يناير 2024، تمت الموافقة على 45 منتجًا حيويًا في الولايات المتحدة.

التوقعات الإقليمية لسوق المعالجة النهائية لسوق الأدوية الحيوية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Biopharmaceutical CMO Downstream Processing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 1.87 مليار دولار أمريكي في عام 2025، مستحوذة على 39.01% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.16 مليار دولار أمريكي في عام 2026. وتعزى هيمنة أمريكا الشمالية على السوق العالمية إلى العدد المتزايد من شركات التصنيع التعاقدية في المنطقة. وبالمثل، من المتوقع أن تؤدي المبادرات المتزايدة من قبل اللاعبين الرئيسيين في السوق لتوسيع قدراتهم الإنتاجية إلى دفع النمو الإقليمي.

في الولايات المتحدة، من المقرر أن تعمل الاستثمارات الضخمة من قبل شركات التصنيع التعاقدية إلى جانب التركيز على التعاون الاستراتيجي والتقدم التكنولوجي على تعزيز نمو السوق خلال الفترة المتوقعة.

- على سبيل المثال، في أكتوبر 2024، تعاونت Lonza مع شريك عالمي رئيسي في مجال المستحضرات الصيدلانية الحيوية لتصنيع ADCs على نطاق تجاري.

أوروبا

في عام 2025، مثلت أوروبا 1.61 مليار دولار أمريكي، وهو ما يمثل 33.48٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.84 مليار دولار أمريكي في عام 2026. ومن المرجح أن يكون للتركيز القوي على الابتكار، إلى جانب تركيز شركات الأدوية الحيوية على الاستعانة بمصادر خارجية لعمليات التصنيع الخاصة بها، تأثير إيجابي على نمو السوق.

- على سبيل المثال، في نوفمبر 2024، قامت Lonza بتوسيع قدرات الاقتران الحيوي في Visp مع إضافة جناحي تصنيع متعددي الأغراض بسعة 1200 لتر والبنية التحتية ذات الصلة بالتصنيع.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 0.93 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.33٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.08 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق إلى زيادة الاستثمارات من قبل الشركات الرائدة في المنطقة، وتوسيع البنية التحتية للرعاية الصحية، وزيادة أنشطة البحث والتطوير.

- على سبيل المثال، في أغسطس 2022، قدمت شركة Yaohaibio، وهي شركة CDMO ناشئة في اليابان، منصة خدمة إعداد العينات على مستوى البحث لأنظمة التعبير الميكروبي في اليابان.

أمريكا اللاتينية

في عام 2025، استحوذت أمريكا اللاتينية على 4.85٪ من السوق العالمية، حيث وصلت قيمتها إلى 0.23 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.27 مليار دولار أمريكي في عام 2026. ويُعزى نمو سوق أمريكا اللاتينية إلى العدد المتزايد من مرافق تصنيع المستحضرات الصيدلانية الحيوية وزيادة التركيز على اللاعبين الرئيسيين لدخول هذا السوق بسبب انخفاض التكاليف.

الشرق الأوسط وأفريقيا

ومن ناحية أخرى، من المتوقع أن يشهد سوق الشرق الأوسط وأفريقيا نمواً مربحاً بسبب العدد المتزايد من المبادرات الاستراتيجية. استحوذت منطقة الشرق الأوسط وأفريقيا على 0.16 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.33% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.18 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، في يونيو/حزيران 2023، قدم صندوق الاستثمارات العامة مشروع تطوير عقاري على نطاق تجاري يسمى "ليفيرا" لتعزيز قطاع تصنيع الأدوية الحيوية في المملكة العربية السعودية. وقد عزز هذا قدرات التصنيع في البلادالمستحضرات الصيدلانية الحيوية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل الشراكات الإستراتيجية وإدخال المنتجات المتقدمة على زيادة نمو الإيرادات للاعبين الرئيسيين

السوق مجزأ للغاية، نظرا لتشغيل عدد كبير من اللاعبين. اللاعبون، مثل Lonza، وCatalent Inc.، وThermo Fisher Scientific، هم بعض اللاعبين الذين يعملون بنشاط في السوق بحصة سوقية كبيرة نسبيًا.

ويركز اللاعبون الرئيسيون الآخرون، بما في ذلك Samsung Biologics وFUJIFILM Corporation وغيرهم، على توسيع محفظة خدماتهم وتعزيز حصتهم في السوق. كما زاد هؤلاء اللاعبون في السوق من تركيزهم على الشراكات والاندماجات مع لاعبين آخرين لتوسيع عروض خدماتهم.

لمحة عن شركات المعالجة النهائية الرئيسية للمستحضرات الصيدلانية الحيوية:

- سامسونج بيولوجيكس (جمهورية كوريا)

- لونزا (سويسرا)

- ريفارم AB (السويد)

- ووشي بيولوجيكس(الصين)

- فوجي فيلم (فوجي فيلم ديوسينث للتكنولوجيات الحيوية) (اليابان)

- سيغفريد القابضة AG (سويسرا)

- شركة كامبريكس (الولايات المتحدة)

- كاتالنت، وشركة(نحن.)

- شركة ثيرمو فيشر العلمية (باتيون)(نحن.)

التطورات الصناعية الرئيسية:

- أكتوبر 2024:تعاونت شركة LenioBio وRecipharm لتعزيز إنتاج اللقاحات.

- أكتوبر 2024:عقدت Recipharm AB شراكة مع Exela Pharma Sciences لتعزيز قدرات التصنيع المعقمة في الولايات المتحدة.

- يونيو 2024:أعلنت شركة Wuxi Biologics أن الشركة قامت بتركيب ثلاث مجموعات من المفاعلات الحيوية ذات الاستخدام الواحد سعة 5000 لتر في منشأة التصنيع التابعة لها في مدينة هانغتشو (الصين). وبذلك، يتم زيادة السعة الإجمالية للمنشأة من 8,000 لتر إلى 23,000 لتر.

- أكتوبر 2023:دخلت Samsung Biologics وKurma Partners في شراكة لتطوير وتصنيع المواد البيولوجية لشركات محفظة Kurma Partners.

- أكتوبر 2023: قامت شركة Thermo Fisher بتوسيع قدرتها التصنيعية في سانت لويس بهدف دعم العلاجات البيولوجية المعقدة للأمراض.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 16.57% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

بواسطة التقنية

حسب المصدر

حسب المنتج

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 18.85 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.87 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 16.57٪ خلال الفترة المتوقعة 2026-2034.

حسب المصدر، يعتبر قطاع الثدييات هو القطاع الرائد في السوق.

العوامل الرئيسية التي تحرك السوق هي زيادة القدرات التصنيعية لشركات CMO الصيدلانية الحيوية وزيادة الاستثمارات من قبل هذه الشركات.

تعد Lonza وThermo Fisher Scientific وCatalent Inc. من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على سوق المعالجة النهائية للمستحضرات الصيدلانية الحيوية العالمية بحصة سوقية بلغت 39.01٪ في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 130

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة