حجم سوق مكونات التخمير، والمشاركة وتحليل الصناعة حسب نوع المكونات (الخميرة، والجنجل، والشعير، والإضافات، والإنزيمات)، حسب الشكل (الجاف والسائل)، حسب نوع البيرة (الجعة، والبيرة، والشجاع، وغيرها)، حسب حجم مصنع الجعة (مصانع الجعة الحرفية، ومصانع الجعة الصغيرة، ومصانع الجعة الصناعية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

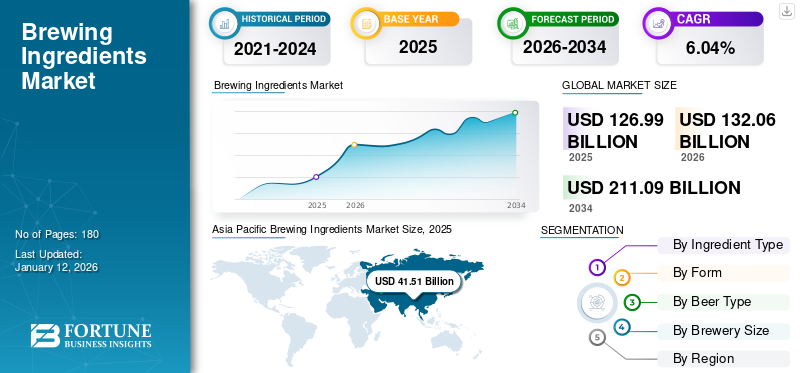

تم تقدير حجم سوق مكونات التخمير العالمية بالدولار الأمريكي126.99مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي132.06مليار دولار في عام 2026211.09مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره6.04%خلال الفترة المتوقعة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق مكونات التخمير بحصة سوقية تبلغ32.68%في عام 2025.

بعض الشركات المصنعة البارزة في الصناعة هي Kerry Group plc، وAngel Yeast Co., Ltd.، وCargill Incorporated، وRahrBSG، وLesaffre.

تسمى المكونات أو المكونات المستخدمة في إنتاج البيرة أو في عملية التخمير بمكونات التخمير. تشمل المكونات الرئيسية مستخلص الشعير أو الشعير، والجنجل، والخميرة، والمواد المساعدة، والإنزيمات، والمواد المضافة. نمو السوق العالمية مدفوع في المقام الأول بالنموجعةالإنتاج، وارتفاع عدد مصانع الجعة الكبيرة والحرفية، وارتفاع معدل استهلاك البيرة في الدول الناشئة. بالإضافة إلى ذلك، فإن تزايد التحضر، والشباب، والدخل المتاح بين مجموعات المستهلكين الأصغر سنا، والنمو في توظيف المرأة، وارتفاع ثقافة الحزب في البلدان الآسيوية هي عوامل مهمة أخرى تؤثر على توسيع حصة السوق العالمية لمكونات التخمير في المستقبل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق مكونات التخمير وأبرزها

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي126.99مليار

- حجم السوق 2026: دولار أمريكي132.06مليار

- حجم السوق المتوقع لعام 2034: الدولار الأمريكي211.09مليار

- معدل النمو السنوي المركب:6.04%من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مكونات التخمير بنسبة32.68%حصتها في عام 2025، مدفوعة بالتوسع الحضري السريع، وتزايد الدخل المتاح، وزيادة الثقافة الحزبية، وارتفاع معدلات تشغيل الإناث، وارتفاع استهلاك البيرة في دول مثل الصين والهند وكوريا الجنوبية.

- حسب نوع المكون، من المتوقع أن يحتفظ الشعير بأكبر حصة في السوق في عام 2025، مدعومًا بدوره الأساسي في التخمير والنكهة وتحسين الملمس.

- من حيث الشكل، تمتلك المكونات الجافة الحصة الرائدة نظرًا لقدرتها على تحمل التكاليف ومدة صلاحيتها الأطول.

- حسب نوع البيرة، تتصدر الجعة نظرًا لنكهتها الخفيفة وقبولها على نطاق أوسع من قبل المستهلكين.

- من حيث حجم مصنع الجعة، تهيمن مصانع الجعة الصناعية من حيث الحجم، في حين من المتوقع أن تنمو مصانع الجعة الحرفية بأسرع معدل نمو سنوي مركب، مدفوعًا بزيادة الطلب على نكهات البيرة المتميزة والمبتكرة.

أبرز المعالم القطرية:

- الصين: تقود منطقة آسيا والمحيط الهادئ في إنتاج البيرة واستهلاكها؛ النمو مدفوعًا بالاهتمام المتزايد بالبيرة المصنوعة يدويًا ومجموعة متنوعة من النكهات. وفي عام 2020، أنتجت الصين 34.1 مليار لتر من البيرة.

- الولايات المتحدة: كان هناك ما يقرب من 9,761 مصنع جعة حرفية يعمل بحلول عام 2023، مما ساهم بشكل كبير في الطلب المتزايد على البيرة الحرفية والنكهات.

- ألمانيا: أكبر منتج للبيرة في أوروبا بإنتاج 87.83 مليون هكتوليتر في عام 2022؛ الطلب على البيرة الحرفية والفواكه يتزايد بسرعة.

- جنوب أفريقيا: يتوسع استخدام الذرة الرفيعة المزروعة محليًا كعنصر مساعد رئيسي في صناعة التخمير، حيث يستخدم 70% من مصانع الجعة الذرة الرفيعة في نيجيريا وزيادة الاستثمار في مرافق المعالجة المحلية لتقليل الاعتماد على الواردات.

ديناميكيات السوق

محركات السوق

زيادة الطلب على البيرة الحرفية لتعزيز إمكانات السوق

أصبحت البيرة المصنوعة يدويًا شائعة في السنوات الأخيرة، حيث اكتسبت تقنيات صنع البيرة الحرفية ومصانع الجعة الصغيرة شعبية واهتمامًا كبيرًا. يتم احتساب هذه البيرة من بين المشروبات عالية الجودة حيث تميل مصانع الجعة الحرفية إلى استخدام مكونات عالية الجودة، مثل الشعير والجنجل من مصادر محلية وطازجة مقارنة بالبيرة المنتجة بكميات كبيرة. وتتماشى هذه الأنواع من البيرة بشكل جيد مع الاتجاه المتزايد للوعي الصحي، حيث يسعى المستهلكون إلى الحصول على مشروبات متميزة. إلى جانب جودة عملية التخمير والمكونات، تتمتع البيرة الحرفية أيضًا بسمعة طيبة في تقديم نكهات مبتكرة من خلال المكونات المختلفة المستخدمة أثناء إنتاجها. نظرًا لأن غالبية المستهلكين على مستوى العالم يبحثون عن مجموعة واسعة من النكهات، تحاول مصانع الجعة تجربة العديد من المكونات. على سبيل المثال، في أكتوبر 2024، أعلنت شركة بيرا 91، وهي شركة لتصنيع البيرة مقرها الهند، عن افتتاح أحدث صالة مشروبات لها في مومباي، والتي تتميز بخط من البيرة.البيرة الحرفيةمخمر بمكونات عالية الجودة. ونتيجة لذلك، فإن هذا الطلب المرتفع على البيرة الحرفية سيؤدي إلى اعتماد مكونات التخمير.

الطلب المتزايد على البيرة منخفضة السكر والكحول لتعزيز نمو السوق

يتغير عالم المشروبات بسرعة وقد تحول نحو البيرة منخفضة السكر والكحول، ويرجع ذلك على وجه التحديد إلى ثقافة العافية الشائعة. تحظى البيرة التي تحتوي على نسبة منخفضة من الكحول والسكر بشعبية كبيرة بين المستهلكين الذين يهتمون بصحتهم وعافيتهم ويبحثون عن بدائل للبيرة التي تحتوي على الكحول. ومع ذلك، في الوقت الحالي، لم تعد البيرة منخفضة السكر والكحول منخفضة تعتبر أقل شأنا من البيرة التقليدية، ونموها سريع. على وجه التحديد، يتحمل مستهلكو الجيل Z مسؤولية زيادة الطلب على البيرة منخفضة السكر والمشبعة بالكحول لأن هذا الجيل يؤمن بالشرب المعتدل ويدرك المخاوف الصحية المرتبطة بالإفراط في شرب الخمر. ونتيجة لذلك، فإن هذا الطلب على البيرة منخفضة الكحول والسكر يزيد من فرص الابتكارات في الصناعة، حيث يوفر غالبية المنتجين كلاً من المشروبات الكحولية والسكرية.بيرة غير كحوليةالإصدارات لعملائها. على سبيل المثال، في نوفمبر 2024، طرحت إحدى العلامات التجارية الشهيرة للبيرة في المملكة المتحدة أول بيرة خالية من الكحول على الإطلاق، "AF Pilsner"، والتي تحتوي على 0.5% ABV.

قيود السوق

تقلب أسعار المكونات الخام وتحديات مراقبة الجودة تعيق إمكانات السوق

تعد تقلبات أسعار المواد الخام المستخدمة في إنتاج البيرة أحد التحديات الحاسمة التي تواجهها مصانع الجعة في جميع أنحاء العالم. إن التقلبات في أسعار تكلفة المكونات الخام (الجنجل، والشعير، والخميرة) الناجمة عن بعض التحديات غير المسبوقة، مثل التوترات الجيوسياسية، والظروف المناخية المعاكسة، والتغيرات المفاجئة في الإنتاج الزراعي، تعيق بشكل مباشر هيكل التكلفة الإجمالية لمنتجي البيرة. وبالتالي، فإن مثل هذا التقلب يؤثر على التخطيط التشغيلي وهوامش الربح، مما يؤدي إلى ارتفاع ضغوط التسعير وتكاليف تصنيع المنتجات النهائية. تعد مراقبة الجودة تحديًا رئيسيًا آخر يواجهه صانعو البيرة. يمكن أن يؤدي عدم الاتساق في جودة المكونات إلى ذوق غير متساوٍ واستياء العملاء. يمكن أن تؤدي مثل هذه التناقضات إلى إعاقة سمعة العلامة التجارية وتؤدي إلى ضعف النمو. علاوة على ذلك، فإن هذا العامل يمكن أن يعيق سلبًا مكانة العلامة التجارية في صناعة الجعة العالمية.

تحدي السوق

يمثل الافتقار إلى المكونات الغريبة واللوائح الصارمة تحديات كبيرة

إن التوفر المحدود للمكونات الغريبة (أصناف الشعير/القفز المتخصصة) في صناعة البيرة يحد من نمو السوق. تستخدم مصانع الجعة هذه المكونات المتخصصة لابتكار منتجاتها وتمييزها. وبالتالي، فإن النقص في المكونات الغريبة يحد من قدرة مصانع الجعة على صياغة نكهات جديدة للمستهلكين على مستوى العالم.

تشكل اللوائح الصارمة في سوق البيرة أيضًا تحديًا صعبًا، مما يحد من الزخم المتزايد لهذه الصناعة. يخضع قطاع الكحول العالمي للعديد من اللوائح الحكومية والفدرالية والمحلية التي تغطي معايير السلامة والترخيص والضرائب ووضع العلامات. وبالتالي، فإن مثل هذه اللوائح الصارمة يمكن أن تحد من استهلاك ومبيعات البيرة في مختلف البلدان، مما يؤدي إلى بطء نمو سوق مكونات التخمير.

فرص السوق

التقدم التكنولوجي في تكنولوجيا التخمير لتمهيد فرص نمو السوق

شهد سوق البيرة تحولًا كبيرًا من خلال استخدام التقنيات المتطورة. مكنت هذه التطورات صناعة البيرة من الابتكار من حيث الجودة وتجربة العملاء والإنتاج. أحد الاتجاهات الأكثر شيوعًا هو استخدام التكنولوجيا الحيوية لإنشاء منتجات جديدةخميرةسلالات. وبمساعدة هذه الخمائر المعدلة وراثيا، يمكن لمصنعي البيرة تقديم كحولات ذات نكهة فريدة وتعزيز كفاءة التخمير. بخلاف ذلك، تُستخدم أنظمة التخمير الآلية أيضًا في صناعة التخمير لأنها تسمح بالتحكم الدقيق في ظروف التخمير ودرجة الحرارة. وبصرف النظر عن تحسين اتساق المنتج النهائي، تساعد هذه الأنظمة أيضًا في تقليل النفايات وتعزيز كفاءة الطاقة. علاوة على ذلك، مع مرور الوقت، أصبح تطبيق إنترنت الأشياء (IoT) والذكاء الاصطناعي (AI) بارزًا في هذه الصناعة. يمكن أن يساعد استخدام هاتين التقنيتين في إنشاء وصفات جديدة والسماح بالمراقبة السهلة في كل مرحلة.

اتجاهات السوق لمكونات التخمير

الاتجاه الناشئ في صنع البيرة بمكونات عضوية

تعمل ظاهرة المنتجات العضوية الناشئة على إعادة تشكيل صناعة الكحول وتدفعها المخاوف البيئية المتزايدة وتحسين خيارات المشروبات المستدامة. تتكون البيرة العضوية من مكونات عضوية (الخميرة، والجنجل، والشعير) ومزروعة مع الحد الأدنى من المواد الحافظة والمواد المضافة. تتوافق عملية التصنيع هذه مع حاجة المستهلك المتزايدة إلى بدائل أنظف للبيرة التقليدية. نظرًا لأن الأفراد اليوم أصبحوا أكثر اهتمامًا بصحتهم وعافيتهم بشكل عام، فقد عزز هذا الاتجاه استخدام المكونات العضوية في إنتاج البيرة. علاوة على ذلك، فإن صناعة البيرة العضوية تقلل من مخاطر البصمة الكربونية على البيئة، مما يساهم في زيادة الطلب على البيرة القائمة على المكونات العضوية. علاوة على ذلك، بالمقارنة مع البيرة التقليدية، فإن إنتاج البيرة العضوية يعزز الممارسات الزراعية المسؤولة ويدعم مصانع الجعة المحلية. نتيجة لذلك، أثر هذا الاتجاه على مصانع الجعة الكبيرة والصغيرة لتقديم البيرة التي تم إنشاؤها باستخدام المكونات الخام العضوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أثر جائحة كوفيد-19 بشكل كبير على صناعة البيرة. ونتيجة لذلك، تقلص الطلب على المنتجات خلال فترة الوباء. خلال هذه الأزمة، واجه اللاعبون في السوق العديد من العقبات والتحديات في إدارة العمليات التجارية المستدامة. بسبب عمليات الإغلاق والقيود المفروضة على التجمعات العامة الكبيرة، خفضت الشركات عدد الموظفين في مصانع الإنتاج. أثرت القيود التجارية أيضًا على إمدادات المواد الخام. وللتغلب على هذه التحديات، كان المنتجون بحاجة إلى إعادة هيكلة استراتيجياتهم لتحقيق استدامة الأعمال. وفقًا لتقرير Brewers of Europe حول تأثير فيروس كورونا (COVID-19) على صناعة الجعة، كان الوباء مسؤولاً عن انخفاض بنسبة 42٪ تقريبًا في حجم مبيعات البيرة من قطاع الضيافة. انخفض صافي حجم مبيعات البيرة بنسبة 9٪ (34 مليون هكتوليتر) في أوروبا في عام 2020. وانخفض حجم إنتاج هذا المشروب في أمريكا الشمالية والمنطقة الأوروبية بمعدل مزدوج الرقم. كان له تأثير سلبي على الطلب على مكونات التخمير أثناء الوباء. وفقًا لجمعية صانعي البيرة، انخفض إنتاج البيرة في الولايات المتحدة في عام 2020 بنسبة 13٪ تقريبًا عن عام 2019. ونتيجة لذلك، تقلصت الحصة السوقية العالمية لمكونات التخمير خلال حقبة كوفيد-19.

تحليل التجزئة

حسب نوع المكون

أدى تحسين طعم الفم وعامل التذوق للشعير إلى هيمنته على السوق

حسب نوع المكون، يتم تقسيم السوق إلى الشعير، والجنجل، والخميرة، والملاحق، والانزيمات.

سيطر قطاع الشعير على السوق العالمية باستحواذه على الحصة الأبرز. الشعير هو العنصر الرئيسي لتخمير البيرة. يقدم السكر لتسهيل عملية تخمير البيرة. يتم تصنيع مستخلص الشعير والشعير من الشعير المخمر بدرجة تخمير وهو متوفر في كل من الأشكال الجافة والسائلة. وهو متوفر بأنواع مختلفة، منها الشاحب، والقمح، والعنبر. بالإضافة إلى ذلك، يعد مستخلص الشعير والشعير من المكونات الأساسية التي توفر اللون والنكهة والملمس الفموي وخصائص الرغوة للبيرة.

بالإضافة إلى ذلك، تحتوي حبوب الشعير على مادة البوليفينول والمعادن والفيتامينات، بما في ذلك فيتامين ب والسيليكا. وبالتالي، يقدم الشعير فوائد صحية للبيرة. تزعم الأبحاث والدراسات المختلفة أنه لإنتاج بيرة ذات نوعية جيدة سعة 1 لتر، يلزم ما يقرب من 200 جرام من الشعير أو مستخلص الشعير. ولذلك، فإن هذا القطاع يحمل أكبر حصة في السوق.

من المتوقع أن يتوسع قطاع الملحقات بأعلى معدل نمو خلال فترة التنبؤ. يؤدي القلق المتزايد بين مصانع الجعة بشأن إنتاج البيرة اقتصاديًا إلى زيادة الطلب على المواد المساعدة في السوق. يعتبر مساعد البيرة أحد المكونات المستخدمة على نطاق واسع في إنتاج البيرة لتعزيز خصائص المنتج وتقليل الوقت والتكلفة الإجمالية للإنتاج. علاوة على ذلك، يبحث عدد متزايد من مستهلكي البيرة حول العالم عن منتجات جديدة بنكهات غريبة مختلفة. ومع ذلك، هناك العديد من العوامل الأخرى التي تؤثر على اختيارات منتجاتهم بما في ذلك القدرة على تحمل التكاليف والتوافر وأنماط الحياة التي عززت شعبية استهلاك البيرة. أدى الطلب الكبير على منتجات البيرة المنكهة بين المستهلكين إلى إجبار الشركات على تطوير منتجات جديدة بنكهات مختلفة. سيقود هذا العامل طلب الملحقات خلال فترة التنبؤ.

وسيطر قطاع الجنجل على السوق بحصة سوقية بلغت 5% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النموذج

يؤدي العمر الافتراضي الأطول إلى زيادة الطلب على المكونات الجافة في مصانع الجعة

حسب الشكل، تم تقسيم السوق إلى جاف وسائل.

يمتلك القطاع الجاف أكبر حصة في السوق. المكونات الجافة، مثل الشعير، والملاحق،القفزاتوالخميرة، بما في ذلك الشعير أو الذرة أو الأرز أو القمح أو الذرة الرفيعة، تُستخدم على نطاق واسع في تحضير البيرة في جميع أنحاء العالم. تعتبر المكونات الجافة ميسورة التكلفة مقارنة بالمنتجات السائلة ولها عمر افتراضي أطول من المكونات السائلة. بالإضافة إلى ذلك، تلعب المكونات الجافة دورًا حاسمًا في تحسين ملمس البيرة ولونها وملمسها بالفم، الأمر الذي بدوره يلفت انتباه مصنعي البيرة.

من المتوقع أن يسجل قطاع المكونات السائلة أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تُستخدم المكونات السائلة، مثل مستخلص الشعير والخميرة السائلة والشراب السائل والذرة والأرز وشراب القمح وشراب السكر، بشكل كبير في مصانع الجعة نظرًا لجودتها العالية وسهولة استخدامها وانخفاض العمالة وتكلفة النقل. بالإضافة إلى ذلك، فإن استخدام هذه المكونات يجعل عملية التخمير أكثر بساطة وسهولة.

حسب نوع البيرة

قبول المذاق على نطاق أوسع يساعد الجعة على الاحتفاظ بحصة سوقية رائدة

بناءً على نوع البيرة، يتم تقسيم السوق العالمية إلى الجعة والبيرة والستاوت وغيرها.

من المتوقع أن يحتفظ قطاع الجعة بأكبر حصة في السوق العالمية بنسبة 64.43٪ في عام 2026. الجعة هي نوع من البيرة المشهورة بسبب مذاقها المميز وجاذبيتها المنعشة وشكلها الناعم. إنه يجذب المستهلكين الذين يبحثون عن بدائل أكثر اعتدالًا لأنواع البيرة الأخرى. يتم تخميره بدرجة حرارة أقل، بين 7 و13 درجة مئوية، ويحتوي على 5-11% ABV، مما يعزز ملمس الفم وتجربة الشرب الشاملة للمستهلكين. ونتيجة لذلك، يتم إنتاج الجعة على نطاق واسع في الصناعة.

تعد البيرة واحدة من أسرع أنواع البيرة نموًا، ومن المتوقع أن يُظهر هذا القطاع أعلى معدل نمو سنوي مركب بنسبة 6.25٪ خلال الفترة المتوقعة (2025-2032). من المرجح أن تؤدي زيادة مؤسسات مصانع الجعة الكبيرة والحرفية في بلدان، مثل الولايات المتحدة والمملكة المتحدة وألمانيا وغيرها، إلى زيادة الطلب على المكونات. بالإضافة إلى ذلك، يمكن إنتاج البيرة في مساحة أقل في أجهزة التخمير الصغيرة. ونتيجة لذلك، يركز اللاعبون الجدد ذوو مصنع الجعة الأصغر حجمًا على إنتاج نوع من البيرة. ولذلك، من المتوقع أن يسجل هذا القطاع معدل نمو سنوي مركب أعلى.

حسب حجم مصنع الجعة

زيادة شعبية البيرة الممتازة بين البالغين تدفع نمو مصانع الجعة الحرفية

حسب حجم مصنع الجعة، يتم تقسيم السوق العالمية إلى مصانع الجعة الحرفية، ومصانع الجعة الصغيرة، ومصانع الجعة الصناعية.

من المتوقع أن يسجل قطاع مصانع الجعة الحرفية أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة وحصة سوقية تبلغ 11٪ في عام 2025. وسيؤدي العدد المتزايد من مصانع الجعة الحرفية في الدول النامية والغربية إلى زيادة الطلب على مكونات التخمير من هذا القطاع. بالإضافة إلى ذلك، فإن الطلب على البيرة الحرفية سينمو بشكل كبير في المستقبل مع زيادة تفضيل المستهلك نحو النكهات والأصناف والأذواق الجديدة. علاوة على ذلك، فإن الاتجاه الناشئ للبيرة المتميزة والرغبة في تجربة المنتجات المبتكرة يسهم بشكل كبير في نمو الطلب على البيرة الحرفية. ونتيجة لذلك، ينمو إنتاج البيرة الحرفية سنويًا، ولهذا السبب من المتوقع أن يسجل الطلب على مكونات التخمير من هذا القطاع أعلى مسار نمو. وفقًا لجمعية Brewers، تم بيع ما يقرب من 23,359,870 BBLS من البيرة الحرفية في الولايات المتحدة في عام 2023. وشكل حجم إنتاج البيرة الحرفية ما يقرب من 13.3% من إجمالي حجم إنتاج البيرة في البلاد في عام 2023.

يمتلك قطاع مصانع الجعة الصناعية أكبر حصة في السوق. قام اللاعبون الرئيسيون، مثل Anheuser-Busch InBev، وHeineken، وCarlsberg Group، وAsahi Breweries، وMolson Coors، بإنشاء مصانع لإنتاج البيرة على نطاق واسع في جميع أنحاء العالم. إنهم يصنعون كمية أكبر من البيرة لتلبية الطلب المتزايد على مستوى العالم. وبالتالي، أظهرت مكونات التخمير أعلى الطلب من هذا القطاع. يتعاون هؤلاء اللاعبون أيضًا مع العديد من مصانع الجعة التعاقدية الإقليمية لتعزيز قدراتهم الإنتاجية. بالإضافة إلى ذلك، فإنه سيقود هذا القطاع في المستقبل.

من المتوقع أن ينمو قطاع مصانع الميكروبات بمعدل نمو سنوي مركب قدره 6.08٪ خلال الفترة المتوقعة (2025-2032).

التوقعات الإقليمية لسوق مكونات التخمير

السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تمتلك منطقة آسيا والمحيط الهادئ النسبة الأكبر من السوق وتمثل 39.90 مليار دولار أمريكي في عام 2024.

آسيا والمحيط الهادئ

Asia Pacific Brewing Ingredients Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق بتقييم الدولار الأمريكي41.51مليار دولار في عام 2025 ومن المتوقع أن يصل إلى دولار أمريكي43.37مليار دولار في عام 2026.المشروبات الكحوليةوقد تزايد استهلاك البيرة في جميع أنحاء البلدان الآسيوية، بما في ذلك الصين وكوريا الجنوبية، بسرعة في السنوات الأخيرة، حيث يعتبر مشروبًا اجتماعيًا. إن التحضر السريع والقدرة المتزايدة على الكسب لدى المستهلكين في المناطق الحضرية يدفعان الطلب على هذه المنتجات. علاوة على ذلك، فإن تزايد ثقافة الحفلات والحياة الليلية بين الشباب يؤثر أيضًا على استهلاك البيرة في جميع أنحاء المنطقة. وبالتالي، فإن الاستهلاك المتزايد للبيرة سيؤثر على مبيعات مكونات التخمير في السنوات القادمة. تعد الصين واحدة من الأسواق الرائدة للبيرة من حيث الإنتاج والاستهلاك. أظهرت البيرة الحرفية ارتفاعًا قويًا في الطلب عليها في السنوات الأخيرة في الصين.

وفقًا لتقرير وزارة الزراعة الأمريكية المنشور في يناير 2022، أنتجت الصين ما يقرب من 34.1 مليار لتر من البيرة في عام 2020. وكانت الولايات المتحدة ثاني أكبر منتج للبيرة في ذلك العام. العامل الرئيسي لنمو الطلب على البيرة الحرفية هو رغبة المستهلكين في تجربة مجموعة متنوعة من النكهات. ويمثل نفس الاتجاه أيضًا في السوق الكورية الجنوبية. وهكذا، زاد استهلاك البيرة الحرفية وعدد مصانع البيرة الصغيرة في السنوات الأخيرة. وفقًا لجمعيات مصانع البيرة الكورية، في عام 2020، كان هناك 156 مصنعًا صغيرًا للجعة تعمل في جميع أنحاء سوق كوريا الجنوبية. منذ عام 2015، دخل ما يقرب من 100 مصنع جعة صغير جديد إلى السوق. ومن المتوقع أن تستحوذ الصين على حصة من الدولار الأمريكي26.29مليار دولار في عام 2026.

سيطرت مصانع الجعة المحلية على سوق البيرة العالمية من حيث الإنتاج والمبيعات في جميع أنحاء الصين والهند وكوريا الجنوبية. وتشارك مصانع الجعة هذه في أنشطة الابتكار والبحث والتطوير لتقديم منتجات جديدة، مما يساعد مصنعي الجعة المحليين على البقاء قادرين على المنافسة في السوق. تؤثر صناعة البيرة المتنامية في البلدان الآسيوية بشكل مباشر على الطلب على مكونات التخمير لإنتاج البيرة. وبالتالي، من المتوقع أن تسجل الصناعة أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ومن المتوقع أن تكون قيمة الهند بالدولار الأمريكي4.82مليار دولار، في حين من المتوقع أن تقدر قيمة اليابان بالدولار الأمريكي4.24مليار دولار في نفس العام.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 25.13 مليار دولار أمريكي، مما ساهم بنسبة 19.79٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 26 مليار دولار أمريكي في عام 2026. ويكتسب سوق البيرة مكانة بارزة في البلدان في جميع أنحاء المنطقة حيث يتم التعرف على البيرة كمشروب خاص يعمل كوسيط في التجمعات الاجتماعية. جعلت التطورات العالمية العملاء يتحولون إلى أنواع مختلفة من البيرة، مثل البيرة الحرفية أو البيرة عالية الجودة، من بيرة الجعة التقليدية. بالإضافة إلى ذلك، تدمج شركات التخمير إلى حد كبير مكونات عالية الجودة، مثل الشعير، والجنجل، والشعير، والخميرة، والذرة، والشعير، والأرز، والذرة الرفيعة، والتي تجذب انتباه المستهلك بسبب الملمس المعزز، أو ملمس الفم، أو نكهة البيرة المخمرة. عوامل مثل الاقتصادات المزدهرة، وارتفاع القوة الشرائية، وثقافة حفلة منتصف الليل، وزيادة التغريب، أثرت على السكان لاستهلاك البيرة على أساس يومي.

وتمتلك الولايات المتحدة حصة بارزة تقدر قيمتها بالدولار الأمريكي15.43مليار دولار في عام 2026. تؤدي زيادة إنتاج البيرة، جنبًا إلى جنب مع حانات الماكرو والحرف والبيرة الناشئة، إلى دفع نمو الصناعة. على مدى السنوات الخمس الماضية، شهدت صناعة الجعة نموًا كبيرًا في عدد مصانع الجعة الإقليمية الصغيرة والحرفية. وفقًا لجمعية صانعي البيرة، كان هناك ما يقرب من 9761 مصنع جعة حرفية تعمل في الولايات المتحدة بحلول نهاية عام 2023.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أوروبا

استحوذ سوق أوروبا على 36.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.44٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 37.52 مليار دولار أمريكي في عام 2026. وتساهم الدول الأوروبية، مثل ألمانيا والمملكة المتحدة وبولندا وفرنسا وإسبانيا، في الزخم المتزايد لهذه الصناعة، والذي يعزى إلى زيادة الداخلين إلى صناعة البيرة. يستمر سوق المملكة المتحدة في النمو، ومن المتوقع أن يصل إلى القيمة السوقية بالدولار الأمريكي3.57مليار دولار في عام 2026. تُعرف بولندا بأنها ثالث أكبر منتج للبيرة في السوق الأوروبية. وبالتالي، فإنها تستثمر أكثر في تصنيع المنتجات المخمرة المبتكرة من خلال وضع العملاء في الاعتبار. ركزت فرنسا، وهي أحد المستهلكين الرئيسيين الآخرين للمشروبات الكحولية، بشكل أكبر على حركة البيرة خلال السنوات القليلة الماضية. يطالب السكان المحليون الفرنسيون بشدة بالمشروبات الكحولية الجديدة، وخاصة البيرة، حيث يركزون بشكل كبير على طعم ونكهة البيرة. ومع ذلك، فقد اكتسبت بيرة الفاكهة أقصى قدر من الاهتمام من المواطنين في السنوات الأخيرة بسبب الاندماج الجذاب بين ميزات الفاكهة وعناصر البيرة التقليدية. بالإضافة إلى ذلك، يتزايد الطلب على البيرة الطازجة بوتيرة أعلى، مما يؤدي بدوره إلى تعزيز نمو البيرة الحرفية في جميع أنحاء المنطقة. من المرجح أن يؤدي الطلب المتزايد على البيرة وارتفاع إنتاج البيرة في الدول الأوروبية إلى زيادة الطلب على المكونات في المستقبل. وفقًا لشركة Brewers of Europe، تعد ألمانيا المنتج الرائد للبيرة في المنطقة، حيث أنتجت ما يقرب من 87.83 مليون هكتوليتر من البيرة في عام 2022. بالإضافة إلى ذلك، وصل إجمالي إنتاج البيرة في الاتحاد الأوروبي، بما في ذلك المملكة المتحدة، إلى ما يقرب من 401.95 مليون هكتوليتر في عام 2022، بزيادة بنسبة 5.6٪ تقريبًا عن عام 2020. ومن المتوقع أن تصل قيمة ألمانيا إلى دولار أمريكي.8.13مليار دولار في عام 2026، بينما من المتوقع أن تبلغ قيمة فرنسا 2.00 مليار دولار في نفس العام.

أمريكا الجنوبية

استحوذت أمريكا الجنوبية على 17.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 13.57% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 17.95 مليار دولار أمريكي في عام 2026. وعلى مدى العقد الماضي، شهدت المنطقة زيادة مطردة في عدد مصانع الجعة الصغيرة في بلدان، مثل البرازيل. تعمل مصانع الجعة الصغيرة هذه على تطوير منتجات جديدة لتظل قادرة على المنافسة في السوق الإقليمية. علاوة على ذلك، فإن الأبحاث المتزايدة حول تطوير منتجات جديدة باستخدام مكونات مختلفة ستأخذ الصناعة إلى المستوى التالي.

وبما أن استهلاك البيرة يتزايد في جميع أنحاء المنطقة، فإن اللاعبين العالميين يستثمرون في أنشطة التوسع. على سبيل المثال، في مايو 2022، استثمرت شركة Compañía Cervecerías Unidas (CCU)، وهي شركة لتصنيع المشروبات مملوكة لشركة Heineken، مبلغ 23 مليون دولار أمريكي في مصنعها لإنتاج البيرة في لوجان، الأرجنتين. قامت الشركة بهذا الاستثمار لزيادة قدرتها الإنتاجية واللوجستية عبر الأسواق الوطنية والدولية. ونتيجة لذلك، تتوسع الصناعة في بلدان أمريكا الجنوبية تدريجياً وستعرض مسار نمو واعداً خلال الفترة المتوقعة.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 7 مليارات دولار أمريكي في عام 2025، وهو ما يمثل 5.51٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 7.22 مليار دولار أمريكي في عام 2026. وتعد منطقة الشرق الأوسط وأفريقيا واحدة من الأسواق الجذابة في مساحة السوق العالمية. تعد جنوب إفريقيا ونيجيريا من الدول الرئيسية المنتجة للبيرة في المنطقة. يستثمر اللاعبون الرئيسيون، بما في ذلك مصانع الجعة في جنوب إفريقيا وهاينكن جنوب إفريقيا، باستمرار في إطلاق المنتجات الجديدة والخدمات اللوجستية والتسويق والأنشطة الترويجية، وهو عامل رئيسي يساهم في الزيادة المطردة في استهلاك الفرد من البيرة في جنوب إفريقيا. بالإضافة إلى ذلك، فإن اتجاه العودة إلى الأصالة يدفع الطلب على البيرة الحرفية في البلاد. وبالتالي، فإن عدد الشركات المصنعة للبيرة الحرفية يتزايد في جنوب أفريقيا.

تعتبر الذرة الرفيعة أحد المكونات الرئيسية المستخدمة كعامل مساعد في طرق معالجة البيرة في جميع أنحاء جنوب أفريقيا ونيجيريا. من المتوقع أن تصل قيمة سوق جنوب إفريقيا إلى 3.42 مليار دولار أمريكي في عام 2025. وتمتلك صناعة تخمير الذرة الرفيعة في نيجيريا قدرة تخمير مجمعة تزيد عن 160,000 طن متري سنويًا. ولزيادة القدرة الإنتاجية للذرة الرفيعة، تقوم الحكومات الإقليمية ومعاهد البحوث الزراعية بتوفير بذور الذرة الرفيعة الهجينة للمزارعين. ونتيجة لذلك، فإن المنتج متاح بسعر أقل لمصنعي البيرة. وفقًا لأدامو باتور، سكرتير جمعية مزارعي الذرة الرفيعة في نيجيريا، فإن ما يقرب من 70٪ من مصانع الجعة الإقليمية تستخدم الذرة الرفيعة كمنتج ثانوي لتخمير البيرة والشعير في البلاد. ولذلك، فإن التركيز المتزايد على اعتماد المكونات المنتجة محليا في صناعة التخمير يساعد على توفير مليارات الدولارات التي تنفق على واردات الشعير. وبالتالي، تقوم الشركات أيضًا بتطوير مصانع جديدة لإنتاج المكونات باستخدام الحبوب والمواد المساعدة من مصادر محلية. على سبيل المثال، في يوليو 2021، استثمرت شركة Société Anonyme des Brasseries du Cameroun، وهي شركة تخمير في الكاميرون، أموالًا لتطوير مصنع لمعالجة الذرة لتزويد منتجي البيرة بحبوب الذرة. وتعتزم الشركة إنتاج 30 ألف طن من فريك الذرة سنويًا لإنتاج البيرة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على عمليات الاندماج والاستحواذ لتوسيع تواجدهم الجغرافي

تُظهر حصة السوق العالمية هيكلًا مجزأًا للغاية مع وجود لاعبين دوليين وإقليميين. يركز اللاعبون الرائدون في السوق العالمية، مثل Kerry Group plc وAngel Yeast Co., Ltd. وCargill Incorporated وRahrBSG وLesaffre، بشكل نشط على عمليات الاندماج والاستحواذ لتعزيز تواجدهم في السوق. ويمثل هؤلاء اللاعبون ما يقرب من 19% من السوق العالمية. علاوة على ذلك، فهم يركزون على توسيع خط أعمالهم من خلال توسيع محفظة منتجاتهم، يليها توسيع القاعدة والمشاريع المشتركة والأنشطة الترويجية الأخرى. وسوف يشكل نمو الصناعة بشكل كبير خلال الفترة المتوقعة.

أفضل المنافسين في سوق مكونات التخمير

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قائمة الشركات الرئيسية لمكونات التخمير:

- الشركة الأمريكية الدولية للأغذية (الولايات المتحدة)

- (نحن.)

- شركة كيري جروب(أيرلندا)

- شركة AngelYeast المحدودة(الصين)

- كارجيل، إنكوربوريتد (الولايات المتحدة)

- بورتمالت إن في (بلجيكا)

- لوسافر (فرنسا)

- فايكنغ الشعير(فنلندا)

- مالتيكسكو إس.إيه (تشيلي)

- شركة لالماند (كندا)

التطورات الصناعية الرئيسية:

- يوليو 2024:قامت شركة AB Biotek، وهي شركة تابعة لشركة AB Mauri، بتوسيع مجموعة منتجاتها من خلال إطلاق مجموعة من الخميرة الجافة تحت علامتها التجارية المتميزة Pinnacle. أطلقت الشركة هذا المنتج لمصانع البيرة الصناعية والحرفية.

- مارس 2024:قامت شركة Far Yeast Brewing Co., Ltd.، إحدى شركات تصنيع منتجات التخمير الرئيسية، بتجديد علاماتها التجارية القياسية "Far Yeast Tokyo Series" و"Far Yeast Genryu Series" وأعادت إطلاق "Far Yeast Series". تم تطوير منتجات الخميرة هذه لتطبيقات التخمير.

- نوفمبر 2023:استحوذت شركة Malteries Soufflet، إحدى الشركات الرائدة في صناعة الشعير، على حصة 100% من United Malt Group Limited (United Malt)، وهي شركة رئيسية أخرى لتصنيع الشعير، مقابل حوالي 994.46 مليون دولار أمريكي. ساعد الاستحواذ شركة Malteries على تعزيز وجودها في قطاع مصانع الجعة الحرفية العالمية.

- يونيو 2022:أطلقت شركة Delta Breweries، وهي شركة تخمير في زيمبابوي، منتجًا جديدًا تحت علامتها التجارية "Chibuku". يتم تحضير هذا المنتج من الذرة الرفيعة الممزوجة بنكهة الموز، وهو متوفر في أسواق زيمبابوي وجنوب إفريقيا.

- مارس 2022:أطلقت شركة Drifters Breweries، وهي شركة تخمير هندية، منتجًا جديدًا بمناسبة الدوري الهندي الممتاز (IPL) 2022. وتم استخدام باجرا (الدخن اللؤلؤي) والأرز كعامل مساعد لإنتاج هذا المنتج. كان هذا المنتج متاحًا في جميع أنحاء الهند من خلال المتاجر عبر الإنترنت وغير المتصلة بالإنترنت.

تحليل الابتكار والفرص:

لقد نمت صناعة التخمير العالمية بشكل هائل على مر السنين، مع ارتفاع طلب المستهلكين على النكهات المبتكرة والبيرة منخفضة السكر والكحول وغيرها من أنواع البيرة المتخصصة. ونتيجة لذلك، تستثمر الشركات مبلغًا كبيرًا في البحث والتطوير وتعتمد إضافات من مصادر محلية في عملية التخمير لتطوير مجموعات منتجات جديدة ومتميزة للسوق. وقد شكل هذا بشكل كبير مشهد الصناعة مع مرور الوقت. أدى الوعي الصحي المتزايد بين المستهلكين إلى الطلب على منتجات البيرة الموسومة بالادعاءات الصحية، مثل المنتجات العضوية وغير المعدلة وراثيًا. وبالتالي، تميل الشركات نحو تطوير منتجات جديدة باستخدام المكملات المزروعة عضويا والمواد الخام الأخرى. علاوة على ذلك، سيشجع هذا الاتجاه الشركات على تقديم منتجات جديدة ذات محتوى كحولي أقل لتلبية متطلبات المستهلكين.

تشارك العديد من الجمعيات الحكومية والجامعات في البحث وتطوير الصيغ الجديدة عن طريق إضافة المواد الخام المزروعة محليًا. نظرًا لأن استهلاك البيرة يتزايد بسرعة في جميع أنحاء العالم، يواجه المصنعون تحديات في شراء المواد الخام، وخاصة الشعير. وبالتالي، يقوم الباحثون الصناعيون بإجراء العديد من الأنشطة البحثية لتطوير صيغ جديدة باستخدام أنواع مختلفة من مكونات البيرة، مثل الجاودار والأرز والذرة والذرة الرفيعة والكسافا. يساعد البحث مصانع البيرة الصغيرة ومصانع البيرة الحرفية في إدارة الأعمال بشكل مستدام والتنافس مع اللاعبين العالميين. وهذا العامل يدعم نمو السوق بشكل أكبر. على سبيل المثال، في سبتمبر 2020، أجرت جامعات متعددة في الصين، بما في ذلك كلية الهندسة الحيوية، جامعة تشيلو للتكنولوجيا، جينان، الصين، وكلية المحاصيل الاستوائية، جامعة هاينان، هايكو، الصين، بحثًا حول تخمير بيرة 2-فينيل إيثانول من الكسافا ونشرت تقريرًا عن الصناعة.

تغطية التقرير

يقدم التقرير رؤى كمية ونوعية للسوق باستخدام منهجيات بحث مختلفة. تقدم توقعات نمو السوق العالمية أيضًا تحليلاً إقليميًا مفصلاً وتحليل السوق واتجاهات السوق وديناميكيات السوق وتوقعات السوق الإقليمية ومعدل نمو السوق لجميع القطاعات المحتملة. يقدم هذا التقرير رؤى رئيسية مختلفة عن السوق، ولمحة عامة عن الأسواق ذات الصلة، والمشهد التنافسي، وفترة التنبؤ، وتطورات الصناعة الأخيرة، مثل عمليات الدمج والاستحواذ، والسيناريو التنظيمي في البلدان الحرجة، واتجاهات الصناعة الرئيسية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب6.04%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المكون

حسب النموذج

حسب نوع البيرة

حسب حجم مصنع الجعة

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق قدر بـ 126.99 مليار دولار أمريكي في عام 2025.

سيسجل السوق معدل نمو سنوي مركب قدره 6.04٪، مما يظهر نموًا واعدًا خلال الفترة المتوقعة.

قطاع الشعير هو القطاع الرائد في السوق.

يؤدي العدد المتزايد من مصانع الجعة الحرفية ومصانع الجعة الكبيرة، إلى جانب الاستهلاك المتزايد للبيرة، إلى دفع نمو السوق.

تعد Kerry Group plc وAngel Yeast Co., Ltd. وCargill Incorporated وRahrBSG وLesaffre من بين الشركات الرائدة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية من حيث الحصة في عام 2025.

أصبحت زيادة أنشطة الاندماج والاستحواذ اتجاهًا ناشئًا في السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة