حجم سوق الطائرات بدون طيار BVLOS، وحصتها وتحليل الصناعة، حسب نوع المنصة (الطائرات بدون طيار ذات الأجنحة الثابتة، والأجنحة الدوارة، والهجينة VTOL)، حسب المكونات (هيكل الطائرة والهياكل، ونظام الدفع والطاقة، وإلكترونيات الطيران ونظام التحكم في الطيران، ونظام المراقبة والكشف والتجنب، والحمولات وأنظمة المهام، وغيرها)، حسب التطبيق (فحص البنية التحتية والمرافق، والزراعة الدقيقة، والشحن، تسليم الطرود والطبية، والدفاع، والاستطلاع والاستطلاع، والمهمات التكتيكية)، حسب المستخدم النهائي (المؤسسات التجارية، والحكومة المدنية ووكالات السلامة العامة، ومستخدمو الدفاع والمستخدمون العسكريون)، والتوقعات الإقليمية،

حجم سوق الطائرات بدون طيار BVLOS والتوقعات المستقبلية

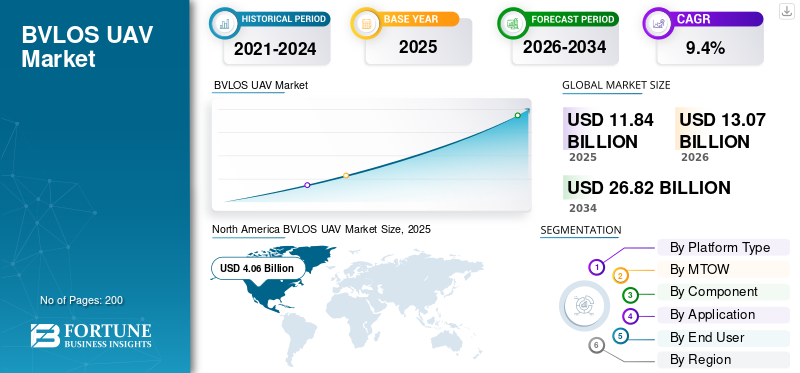

بلغت قيمة سوق الطائرات بدون طيار BVLOS 11.84 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 13.07 مليار دولار أمريكي في عام 2026 إلى 26.82 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطائرات بدون طيار bvlos بحصة سوقية بلغت 34.29٪ في عام 2025.

يغطي سوق BVLOS UAV العالمي أنظمة جوية بدون طيار يمكنها العمل خارج خط الرؤية المرئي، بدلاً من البقاء ضمن خط الرؤية المرئي. ويكتسب السوق زخما مع ارتفاع الطلب على المهام طويلة المدى، بما في ذلك تفتيش البنية التحتية، والرصد البيئي، والسلامة العامة، والمراقبة الدفاعية. بالإضافة إلى ذلك، يتم دعم النمو من خلال المسارات التنظيمية المحسنة، وتقنيات الطائرات بدون طيار المتقدمة، وقدرات أكبر للبيانات في الوقت الفعلي، والحاجة إلى المرونة التشغيلية على نطاق واسع عبر قطاعات مثل المرافق والخدمات اللوجستية والعمليات الحكومية.

ومن بين اللاعبين الرئيسيين في السوق شركة General Atomics وBaykar وAirbus وLeonardo وIAI. تساعد هذه الشركات في توسيع عمليات الطائرات بدون طيار BVLOS من خلال منصات أقوى وتحسينات التحمل وتكامل المهام بشكل أفضل. تقود هذه الشركات السوق من خلال تطوير قدرات الطائرات بدون طيار BVLOS العالمية المستقلة، وتعزيز أداء الحمولة والمراقبة، ودعم الاعتماد على نطاق أوسع عبر التطبيقات الدفاعية والتجارية والمدنية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الطائرات بدون طيار BVLOS

- حجم السوق عام 2025: 11.84 مليار دولار أمريكي

- حجم السوق عام 2026: 13.07 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 26.82 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.4% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الطائرات بدون طيار BVLOS بحصة قدرها 34.29% في عام 2025.

- من المتوقع أن ينمو قطاع الطائرات بدون طيار VTOL الهجينة بأسرع معدل نمو سنوي مركب يبلغ 14.2٪.

- ومن المتوقع أن تسجل الفئة التي يتراوح وزنها من 25 كجم إلى 150 كجم أسرع معدل نمو سنوي مركب يبلغ 11.5%.

أمريكا الشمالية

قادت أمريكا الشمالية السوق في عام 2025، مدعومة بالإنفاق الدفاعي القوي وتوسيع لوائح BVLOS.

آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب يبلغ 10.7%، مدفوعًا بارتفاع الاستثمارات الدفاعية واعتماد الطائرات بدون طيار التجارية.

أوروبا

واستحوذت أوروبا على حصة قدرها 26.74% في عام 2025، مدعومة بالطلب الدفاعي القوي والإطار التنظيمي الناضج.

نحن.

3.66 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 8.3٪ خلال الفترة المتوقعة.

اليابان

اليابان 0.41 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 14.31% من إيرادات منطقة آسيا والمحيط الهادئ.

اقرأ المزيد

اتجاهات سوق الطائرات بدون طيار BVLOS

التطبيع التنظيمي لعمليات BVLOS الروتينيةهو تشكيل نمو السوق

أحد أوضح اتجاهات سوق الطائرات بدون طيار BVLOS هو التحول من النشاط التجريبي عن بعد إلى مسار أكثر تنظيماً نحو العمليات الروتينية. لم يعد السوق يتشكل فقط من خلال قدرة المنصة على التحمل أو قدرة الحمولة؛ ويتشكل بشكل متزايد من خلال مدى سرعة قيام الهيئات التنظيمية بتطوير أطر تشغيل عملية لأنظمة BVLOS. وبمجرد حصول المشغلين على قواعد أكثر وضوحا، فإن الحجة التجارية لمراقبة التفتيش على البنية التحتية، والسلامة العامة، والخدمات اللوجستية، وغيرها من المهام الطويلة المدى تصبح أقوى بكثير. ونتيجة لذلك، ينتقل السوق من النشر التجريبي إلى التوسع التشغيلي، مما يؤدي إلى تحسين الثقة بين الشركات المصنعة والمشغلين والمستخدمين النهائيين.

- في أغسطس 2025، كشفت إدارة الطيران الفيدرالية (FAA) عن قاعدة BVLOS المقترحة، ووصفتها بأنها إطار للتطبيع الآمن لعمليات الطائرات بدون طيار خارج خط البصر البصري، مع متطلبات مفصلة تغطي العمليات، وتصنيع الطائرات، والفصل عن الطائرات الأخرى، والتراخيص،حمايةوإعداد التقارير وحفظ السجلات.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تزايد الطلب على المراقبة بعيدة المدى وفي الوقت الحقيقي ومراقبة البنية التحتيةيقود نمو السوق

يتمثل المحرك الرئيسي لنمو سوق الطائرات بدون طيار العالمية BVLOS في الحاجة المتزايدة لمنصات قادرة على استخدام BVLOS والتي يمكنها تقديم معلومات استخباراتية في الوقت الفعلي للمهام طويلة المدى دون أن تقتصر على عمليات خط البصر البصري. يطلب المستخدمون النهائيون المزيد من عمليات الطائرات بدون طيار BVLOS التي تعمل على تحسين المرونة التشغيلية عبر السلامة العامة والاستجابة لحالات الطوارئ ومراقبة الحدود وفحص البنية التحتية. في البيئات التي يحتاج فيها المشغلون إلى تغطية مناطق جغرافية واسعة على نطاق واسع، تلعب BVLOS دورًا مهمًا، نظرًا لأن مهام BVLOS التقليدية على خط البصر مقيدة للاستخدام الصناعي والحكومي الروتيني. ونتيجة لذلك، يتحول الطلب نحو تقنيات الطائرات بدون طيار الأكثر تقدمًا والتي يمكنها دعم العمليات المستمرة والغنية بالبيانات خلال الفترة المتوقعة.

- في أبريل 2025، أعلنت حكومة المملكة المتحدة عن تقديم أكثر من 8 ملايين دولار أمريكي لدعم تقنيات الطيران الجديدة، بما في ذلك 21.3 مليون دولار أمريكي لهيئة الطيران المدني للمساعدة في بناء المسار التنظيمي للطائرات بدون طيار وحالات الاستخدام الروتيني لـ BVLOS. تسلط خارطة طريق BVLOS المرتبطة بالمملكة المتحدة الضوء على وجه التحديد على التطبيقات ذات الأولوية، بما في ذلك الخدمات الصحية الوطنية وخدمات الطوارئ ومسح البنية التحتية وعمليات التسليم التجارية، مما يؤكد أن الطلب على المهام في العالم الحقيقي يدفع السوق إلى الأمام.

قيود السوق

ويستمر التعقيد التنظيمي ومتطلبات تكامل المجال الجوي في تقييد النمو

العديد من الطائرات بدون طيار التي تتمتع بقدرات BVLOS جاهزة من الناحية التكنولوجية، ولكن نمو السوق مقيد ببيئة التشغيل، بما في ذلك الأطر التنظيمية وأنظمة إدارة حركة المرور التي ليست جاهزة تمامًا بعد لأنظمة BVLOS. وفي أوروبا، تندرج العمليات من نوع BVLOS بشكل عام ضمن فئة محددة، حيث يحتاج المشغلون إلى تصريح تشغيلي من السلطة الوطنية قبل الطيران، في حين لا تزال الأسواق الأخرى تبني مسارات خطوة بخطوة نحو الاستخدام الروتيني. يؤدي ذلك إلى إبطاء التوسع التجاري، وتأخير النشر على نطاق واسع، ويجعل من الصعب على المشغلين الاستخدام الكامل لقدرات المهام طويلة المدى وفي الوقت الفعلي عبر البنية التحتية والخدمات اللوجستية وحالات استخدام السلامة العامة.

فرص السوق

إن التوسع في التسليم التجاري، والتفتيش عن بعد، وممرات الخدمة العامة يخلق فرصة كبيرة

تكمن فرصة السوق الرئيسية في تحويل قدرة BVLOS إلى عمليات تجارية قابلة للتكرار، خاصة في التسليم وفحص الأصول عن بعد ومراقبة المرافق ودعم الاستجابة لحالات الطوارئ. الفرصة كبيرة، حيث أن العديد من المستخدمين النهائيين لم يعودوا يريدون طائرات بدون طيار للمشاريع التجريبية فقط؛ إنهم يبحثون عن أنظمة قادرة على BVLOS يمكنها العمل على نطاق واسع، وتوليد البيانات في الوقت الفعلي، ودعم المهام طويلة المدى بمرونة تشغيلية أكبر مما يمكن أن توفره أنظمة خط البصر التقليدية. ومع قيام الهيئات التنظيمية بفتح مسارات أوسع لعمليات الطائرات بدون طيار الروتينية BVLOS، يصبح السوق القابل للتوجيه أكبر بكثير لمشغلي البنية التحتية ومقدمي الخدمات اللوجستية وشبكات الرعاية الصحية والوكالات العامة. يمنح هذا التحول السوق فرصة توسع قوية خلال الفترة المتوقعة؛ والأهم من ذلك، في مجال مراقبة فحص البنية التحتية وتسليمها، فإن الاقتصادات واضحة بالفعل.

تحديات السوق

تظل نكسات الاختبار ومخاطر موثوقية النظام تحديًا كبيرًا لنمو السوق

يتمثل أحد التحديات الرئيسية في السوق العالمية في إثبات موثوقية النظام المتسقة أثناء الاختبار والانتقال إلى الاستخدام التشغيلي. يجب أن تعمل البرامج التي تفوق سرعتها سرعة الصوت تحت ضغط حراري شديد، ومناورة عالية السرعة، ومتطلبات دقة صارمة، مما يجعل التحقق من الصحة أمرًا صعبًا. وحتى مع الطلب القوي على القدرة على الضرب الدقيق، فإن الاختبارات الفاشلة أو المتأخرة يمكن أن تؤدي إلى إبطاء تطوير ونشر أنظمة الأسلحة التي تفوق سرعتها سرعة الصوت وتزيد من انعدام الأمن عبر صناعة الأسلحة التي تفوق سرعتها سرعة الصوت.

- في أكتوبر 2025، أطلقت هيئة سلامة الطيران المدني الأسترالية (CASA) تجربة BVLOS واسعة النطاق، مما يسمح للمشغلين بالتخطيط والتحليق فوق مناطق أكبر بموافقات أقل ومرونة أكبر. وقالت CASA أيضًا إن المسارات الجديدة من المرجح أن تدعم خدمات الطوارئ والزراعة وتفتيش البنية التحتية والمراقبة البيئية.

تأثير الصراعات المستمرة

الصراعات المستمرة تعمل على تسريع الطلب على المراقبة المستمرة والاستخبارات والمراقبة والاستطلاع بعيدة المدى، مما يدفع السوق

تدفع الصراعات المستمرة السوق من خلال زيادة الطلب على الأنظمة المجهزة بتقنية BVLOS والتي يمكنها تقديم معلومات استخباراتية ومراقبة ووعي تكتيكي في الوقت الفعلي في بيئات التشغيل طويلة المدى. في بيئة يحركها الصراع، يحتاج المشغلون إلى منصات يمكنها البقاء في الجو لفترة أطول، وتغطي مناطق أوسع خارج خط الرؤية المرئي، ودعم مراقبة الحدود، وحماية القوات، وتتبع الأهداف، والاستخبارات والمراقبة والاستطلاع في ساحة المعركة دون الاعتماد فقط على الأصول المأهولة. وهذا يدفع الحكومات نحو شراء طائرات بدون طيار من طراز BVLOS ذات قيمة أعلى، وتكامل أقوى للحمولة، وهياكل أكثر مرونة للقيادة والتحكم. ونتيجة لذلك، فإن الصراعات لا تعمل على رفع الطلب على المدى القصير فحسب، بل تعمل أيضا على تسريع الاستثمار الهيكلي في القدرات غير المأهولة في مختلف أنحاء أوروبا، والشرق الأوسط، وأجزاء من آسيا والمحيط الهادئ.

- في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري العالمي وصل إلى 2.718 تريليون دولار أمريكي في عام 2024، مع ارتفاع حاد في أوروبا مدفوع إلى حد كبير بالحرب المستمرة بين روسيا وأوكرانيا، وفي الشرق الأوسط بسبب الحرب في غزة والتوترات الإقليمية الأوسع.

تحليل التجزئة

حسب نوع المنصة

قطاع الطائرات ذات الأجنحة الثابتة يتصدر السوق بسبب قدرة المهمة طويلة التحمل وكفاءة المراقبة واسعة النطاق

من حيث نوع المنصة، يتم تصنيف السوق إلى طائرات بدون طيار ذات أجنحة ثابتة، وأجنحة دوارة، وهجينة.

سيطر قطاع الطائرات ذات الأجنحة الثابتة على السوق في عام 2025 لأنه أكثر ملاءمة للعمليات بعيدة المدى، والاستطلاع والاستخبارات والمراقبة المستمرة، ومراقبة الحدود، والمراقبة البحرية، ومهام فحص البنية التحتية للمراقبة واسعة النطاق من منصات الأجنحة الدوارة. في بيئة BVLOS، تعد القدرة على التحمل ونصف قطر التغطية واقتصاديات المهمة أكثر أهمية من القدرة على التحليق وحدها، وهذا يمنح الأنظمة ذات الأجنحة الثابتة ميزة هيكلية. وينطبق هذا بشكل خاص على حالات الاستخدام الدفاعي والحكومة المدنية والصناعية، حيث يحتاج المشغلون إلى منصات قادرة على استخدام BVLOS يمكنها البقاء في الجو لفترة أطول، وتغطية ممرات أوسع، وتقديم معلومات استخباراتية أكثر كفاءة في الوقت الفعلي في مناطق التشغيل واسعة النطاق.

- في أكتوبر 2025، أعلنت OCCAR أن برنامج Eurodrone قد أكمل مراجعة التصميم الحرجة (CDR)، وأكد نضج تصميم النظام، ومكّن من بدء إنتاج النموذج الأولي والاختبارات الأرضية. تصف OCCAR Eurodrone بأنها أول طائرة RPAS أوروبية بالكامل، تم تصميمها لمهام ISTAR في جميع أنحاء العالم، والتي تدعم بشكل مباشر الهيمنة المستمرة للأنظمة ذات الأجنحة الثابتة في السوق.

من المتوقع أن ينمو قطاع الطائرات بدون طيار VTOL الهجينة بمعدل نمو سنوي مركب قدره 14.2٪ خلال الفترة المتوقعة.

بواسطة MTOW

يهيمن الوزن الذي يزيد عن 150 كجم على السوق نظرًا لقدرته على التحمل لفترة أطول وسعة الحمولة وملاءمة المهام لعمليات ISR طويلة المدى

على أساس MTOW، يتم تصنيف السوق إلى أقل من 25 كجم، ومن 25 كجم إلى 150 كجم، وما فوق 150 كجم.

استحوذ الجزء الذي يزيد وزنه عن 150 كجم على أكبر حصة سوقية عالمية للطائرات بدون طيار من طراز BVLOS في عام 2025، حيث إن مهام BVLOS في النهاية مدفوعة بالقدرة على التحمل،الاستشعارالحمولة والتغطية المستمرة بدلاً من الحجم الصغير وحده. بالإضافة إلى ذلك، تعد المنصات الأكبر حجمًا مناسبة بشكل أفضل للمراقبة بعيدة المدى، وأمن الحدود، والدوريات البحرية، والدفاع والاستخبارات والمراقبة والاستطلاع (ISR)، وتفتيش البنية التحتية للمراقبة واسعة النطاق؛ وفي هذه التطبيقات، يحتاج المشغلون إلى تكامل أقوى للحمولة وأداء طيران مستدام. ونتيجة لذلك، تستمر الأنظمة الأثقل التي تتمتع بقدرات BVLOS في الاحتفاظ بالحصة الرائدة، خاصة في البرامج التي تقودها الحكومة والدفاع، حيث تعد الاستخبارات في الوقت الفعلي ومرونة المهام المتعددة أكثر أهمية من قابلية النقل على المنصات الصغيرة.

ومن المتوقع أن ينمو القطاع الذي يتراوح وزنه من 25 كجم إلى 150 كجم بشكل أسرع، بمعدل نمو سنوي مركب يبلغ 11.5% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

هيمنت هياكل وهياكل الطائرات على السوق بسبب تأثيرها المباشر على التحمل وتكامل الحمولة والموثوقية الهيكلية.

بناءً على المكون، يتم تقسيم السوق إلى هيكل الطائرة وهياكلها، ونظام الدفع والطاقة، وإلكترونيات الطيران ونظام التحكم في الطيران، والاتصالات والقيادة والتحكم (C2)، ونظام الملاحة والمراقبة والكشف والتجنب، والحمولات وأنظمة المهام، وغيرها.

هيمنت هياكل وهياكل الطائرات على السوق في عام 2025، كما هو الحال في عمليات BVLOS، يحدد التصميم الهيكلي للمنصة الكفاءة الديناميكية الهوائية، والقدرة على التحمل، واستيعاب الحمولة، واستقرار المهمة. بالإضافة إلى ذلك، بالنسبة للأنظمة التي تدعم نظام BVLOS والتي تعمل على مسافات طويلة المدى، فإن هيكل الطائرة ليس مجرد عنصر مبيت؛ إنه الأساس الذي يتيح المراقبة المستمرة للاستطلاع والمراقبة والمراقبة واسعة النطاق وفحص البنية التحتية والمهام الأخرى التي تتطلب أداءً موثوقًا يتجاوز خط الرؤية البصري. ونتيجة لذلك، يستمر هذا المكون في الاحتفاظ بالحصة الرائدة، لا سيما في فئات الطائرات بدون طيار ذات الأجنحة الثابتة والأكبر، حيث تؤثر الكفاءة الهيكلية بشكل مباشر على القيمة التشغيلية.

يعد نظام الملاحة والمراقبة والكشف والتجنب هو القطاع الأسرع نموًا ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 12.5٪ خلال الفترة المتوقعة.

عن طريق التطبيق

هيمنت مهمات الدفاع والاستطلاع والاستخبارات والمراقبة والمهمات التكتيكية على السوق بسبب الطلب المستمر على المراقبة والمشتريات ذات القيمة العالية التي يقودها الدفاع

بناءً على التطبيق، يتم تقسيم السوق إلى فحص البنية التحتية والمرافق، ورسم الخرائط والمسح، والزراعة الدقيقة، والبضائع، والطرود والتوصيل الطبي، والدفاع، والاستخبارات والمراقبة والاستطلاع والمهام التكتيكية، وغيرها.

هيمنت المهام الدفاعية والاستخباراتية والاستخباراتية والتكتيكية على السوق في عام 2025، حيث لا يزال اعتماد الطائرات بدون طيار BVLOS يقوده المهام التي تتطلب تغطية مستمرة وقيادة وسيطرة آمنة واستخبارات في الوقت الفعلي على مناطق التشغيل طويلة المدى. في هذا السوق، عادة ما ترتبط البرامج ذات القيمة الأعلى بمراقبة الحدود، والاستطلاع والاستخبارات والمراقبة في ساحة المعركة، والمراقبة البحرية، والمراقبة التكتيكية بدلاً من الرحلات الجوية المدنية قصيرة المدة. يمنح ذلك التطبيقات التي يقودها الدفاع ميزة هيكلية، خاصة بالنسبة للمنصات التي تدعم BVLOS والتي تعمل خارج خط الرؤية المرئي، حيث تكون القدرة على التحمل وتكامل الحمولة وموثوقية المهمة أكثر أهمية. علاوة على ذلك، فإن التركيز المستمر على منصات ISR من فئة MALE والمعتمدة يعزز أيضًا وجهة النظر القائلة بأن قطاع التطبيقات هذا سيظل الأكبر خلال فترة التوقعات.

يعد قطاع الشحن والطرود والتوصيل الطبي هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 15.4٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

سيطر المستخدمون الدفاعيون والعسكريون على السوق بسبب كثافة المشتريات العالية والتحديث المستمر للدفاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى المؤسسات التجارية والحكومة المدنية ووكالات السلامة العامة والمستخدمين الدفاعيين والعسكريين.

سيطر المستخدمون الدفاعيون والعسكريون على السوق في عام 2025 حيث لا يزال مجمع قيمة الطائرات بدون طيار BVLOS تقوده مهام تتطلب مراقبة مستمرة وقيادة وسيطرة آمنة وتغطية بعيدة المدى بدلاً من الرحلات الجوية التجارية قصيرة المدة. بالإضافة إلى ذلك، يقوم المستخدمون النهائيون العسكريون بتمويل منصات أكبر قادرة على استخدام نظام BVLOS، وتكامل الحمولة المتطورة، وقدرات ISR أكثر تقدمًا في الوقت الفعلي للعمليات التي تتجاوز خط الرؤية المرئي. وهذا يبقي الطلب الدفاعي متقدما على التبني المدني والتجاري، خاصة في مجال أمن الحدود، والمراقبة البحرية، والمراقبة التكتيكية، والمهام الاستخباراتية الأوسع.

من المتوقع أن يُظهر قطاع المؤسسات التجارية أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 11.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطائرات بدون طيار من BVLOS

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America BVLOS UAV Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على السوق بسبب الطلب القوي المدعوم بالدفاع، والتطبيع التنظيمي المبكر، والتوسع التجاري الأسرع

تهيمن أمريكا الشمالية على السوق، حيث تجمع المنطقة بين أعمق قاعدة طلب على الطائرات بدون طيار الدفاعية في العالم مع الدفع الأكثر تقدمًا نحو العمليات الروتينية القادرة على استخدام طائرات BVLOS. وتستمر الولايات المتحدة في ترسيخ الطلب عالي القيمة على أنظمة الاستخبارات والمراقبة والاستطلاع والأنظمة التكتيكية طويلة المدى، في حين أن النظام البيئي الإقليمي الأوسع يتحرك أيضًا بشكل أسرع نحو التبني التجاري والمدني للسلامة العامة والخدمات اللوجستية وتفتيش البنية التحتية. بالإضافة إلى ذلك، تتصدر أمريكا الشمالية لأنها لا تعتمد على محرك واحد للنمو؛ فهي تتمتع بقوة المشتريات العسكرية، والزخم التنظيمي، وتحسين أطر التشغيل لعمليات الطائرات بدون طيار BVLOS، وكلها تعمل جنبًا إلى جنب. وتظهر بيانات الإنفاق العسكري الصادرة عن معهد سيبري لعام 2024 أن أمريكا الشمالية تمثل 38% من الإنفاق العسكري العالمي، في حين بدأت إدارة الطيران الفيدرالية بالفعل في وضع قواعد رسمية للتكامل الروتيني مع نظام BVLOS.

سوق الطائرات بدون طيار الأمريكية BVLOS

استنادًا إلى المساهمة القوية لأمريكا الشمالية في السوق وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 3.66 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 8.3٪ خلال الفترة المتوقعة.

أوروبا

تظل أوروبا سوقًا رئيسيًا وتستحوذ على حوالي 26.74% من السوق العالمية في عام 2025، حيث تجمع المنطقة بين الطلب الدفاعي المرتفع وقاعدة تنظيمية وصناعية تنضج بشكل مطرد. وفي هذه الدراسة، تضم أوروبا روسيا، مما يعزز ثقل المنطقة في مجال الاستخبارات والمراقبة والاستطلاع (ISR) طويل الأمد، ومراقبة الحدود، والأنظمة العسكرية غير المأهولة. يتم دعم السوق أيضًا من خلال تطوير منصة مستقلة، حيث وصلت Eurodrone إلى مرحلة رئيسية في البرنامج في أكتوبر 2025، بينما تواصل وكالة سلامة الطيران التابعة للاتحاد الأوروبي بناء مسار منظم لاعتماد BVLOS في عمليات الطائرات بدون طيار عالية المخاطر.

سوق الطائرات بدون طيار في فرنسا BVLOS

وبلغت قيمة السوق في فرنسا حوالي 0.48 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 15.11% من الإيرادات العالمية.

روسيا BVLOS سوق الطائرات بدون طيار

وقد أدى الجدول الزمني القوي للنشر والاختبار في روسيا إلى وضعها في المقدمة في السباق الإقليمي المباشر، حيث يبلغ سوقها حوالي 0.68 مليار دولار أمريكي في عام 2025، أي ما يقرب من 21.41٪ من الإيرادات العالمية.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ واحدة من أهم مناطق النمو في السوق ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب يبلغ 10.7٪ خلال الفترة المتوقعة، حيث أنها تمزج الطلب الدفاعي الثقيل مع توسيع فرص النشر المدني والصناعي. وتُظهِر بيانات معهد ستوكهولم الدولي لبحوث السلام لعام 2024 أن آسيا وأوقيانوسيا استحوذت على 629 مليار دولار من الإنفاق العسكري، حيث تمثل الصين وحدها 50% من هذا الإجمالي الإقليمي، مما يؤكد حجم المراقبة بعيدة المدى والطلب على الطائرات بدون طيار المرتبطة بالدفاع. بالإضافة إلى ذلك، تعمل دول مثل اليابان وأستراليا على تعزيز الزخم العملياتي في المنطقة.

على سبيل المثال، في نوفمبر 2024، اختارت اليابان MQ-9B SeaGuardian للمهام البحرية طويلة التحمل، وفي أكتوبر 2025، أطلقت أستراليا تجربة BVLOS واسعة النطاق لجعل الموافقات على العمليات في منطقة أوسع أكثر مرونة. وهذا المزيج يجعل من منطقة آسيا والمحيط الهادئ منطقة يتقدم فيها التحديث العسكري والتوسع الأوسع لحالات استخدام BVLOS معًا.

سوق الطائرات بدون طيار في الصين BVLOS

تشهد الصين نموًا سريعًا، مدفوعًا بالتوسع في الخدمات اللوجستية والتفتيش والدفاع باستخدام الطائرات بدون طيار، ومن المتوقع أن يكون قطاع توصيل الطائرات بدون طيار واحدًا من أكبر القطاعات في منطقة آسيا والمحيط الهادئ. وفي عام 2025، بلغت الإيرادات حوالي 0.99 مليار دولار أمريكي، وهو ما يمثل حوالي 34.92% من المبيعات العالمية.

سوق الطائرات بدون طيار في اليابان BVLOS

بلغت قيمة السوق اليابانية في عام 2025 حوالي 0.41 مليار دولار أمريكي، وهو ما يمثل حوالي 14.31% من الإيرادات العالمية.

بقية العالم

تمتلك بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) حصة سوقية أصغر نسبيًا. ومع ذلك، من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة. تعمل قطاعات الدفاع وأمن الحدود والمراقبة على دفع النمو في منطقة الشرق الأوسط وإفريقيا، في حين تعد حالات استخدام الزراعة والمرافق والتعدين والتفتيش الصناعي أكثر أهمية في أمريكا اللاتينية. تظهر بيانات SIPRI لعام 2024 أن الشرق الأوسط أنفق 243 مليار دولار أمريكي على الجيش، وأفريقيا حوالي 52.1 مليار دولار أمريكي، وأمريكا اللاتينية 53.6 مليار دولار أمريكي.

أمريكا اللاتينية سوق الطائرات بدون طيار BVLOS

وبلغت قيمة السوق في أمريكا اللاتينية حوالي 0.55 مليار دولار أمريكي، وهو ما يمثل حوالي 31.02٪ من الإيرادات العالمية، في عام 2025.

الشرق الأوسط وأفريقيا سوق الطائرات بدون طيار BVLOS

بسبب الصراعات الإقليمية المستمرة والحاجة إلى قدرات هجومية دقيقة متقدمة. بلغ سوق الشرق الأوسط وإفريقيا حوالي 1.22 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.49 مليار دولار أمريكي بحلول عام 2034، وهو ما يمثل حوالي 68.98٪ من الإيرادات العالمية في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم قادة الطائرات بدون طيار الدفاعية والمصنعون المعتمدون على التصدير بتشكيل المنافسة في السوق

يتميز سوق الطائرات بدون طيار العالمي خارج خط البصر (BVLOS) بقدرة تنافسية عالية ومجزأة، مدفوعًا بالتقدم السريع في الاستقلالية والذكاء الاصطناعي والموافقات التنظيمية. يركز اللاعبون الرئيسيون في الصناعة بشكل متزايد على هياكل الطائرات الهجينة، والمنصات طويلة التحمل، و"طائرة بدون طيار في صندوق"حلول (DiaB) لكل من التطبيقات الدفاعية والتجارية. تظل شركات General Atomics وIAI وBaykar وAirbus وLeonardo من بين أهم اللاعبين، حيث تركز المنافسة على منصات قادرة على دعم المراقبة بعيدة المدى وأمن الحدود والمراقبة البحرية والعمليات التكتيكية خارج خط الرؤية المرئي. وبالتالي يتم تشكيل السوق بشكل أقل من خلال حجم الطائرات بدون طيار منخفضة التكلفة وبشكل أكبر من خلال موثوقية المنصة ونضج النظام والقدرة على دعم عمليات الطائرات بدون طيار المعقدة من طراز BVLOS.

كما تعمل التطورات الأخيرة في المنصات والبرامج على تحفيز الزخم التنافسي. أعلنت شركة بايكار عن صادرات بقيمة 2.2 مليار دولار أمريكي في عام 2025، مما يسلط الضوء على حضورها الدولي المتزايد، بينما أعلنت شركة إيرباص في يونيو 2025 أن أول نموذج أولي لـ SIRTAP جاهز للاختبار الأرضي.

قائمة الشركات الرئيسية للطائرات بدون طيار BVLOS

- شركة جنرال أتوميكس لأنظمة الطيران (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- بايكار تكنولوجيز (تركيا)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- إلبيت سيستمز المحدودة (إسرائيل)

- إيرباص إس إي(هولندا)

- ليوناردو إس بي إيه (إيطاليا)

- شركة الصناعات الفضائية الجوية التركية (تركيا)

- شركة Boeing/Insitu Inc. (الولايات المتحدة)

- AeroVironment, Inc. (الولايات المتحدة)

- سافران للإلكترونيات والدفاع (فرنسا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- طائرات بدون طيار الببغاء SAS (فرنسا)

- شركة Quantum-Systems GmbH (ألمانيا)

- ديلير ساس (فرنسا)

التطورات الصناعية الرئيسية

- يناير 2026:أعلن المكتب الفيدرالي الألماني للمعدات وتكنولوجيا المعلومات والدعم أثناء الخدمة (BAAINBw) ووكالة الدعم والمشتريات التابعة لحلف شمال الأطلسي (NSPA) عن شراء ثمانية أنظمة طائرات موجهة عن بعد من طراز MQ-9B SeaGuardian (RPAS) من شركة General Atomics Aeronautical Systems, Inc.

- أكتوبر 2025:أعلنت شركة Elbit Systems عن عقد تبلغ قيمته حوالي 120.00 مليون دولار أمريكي لتوريد أنظمة جوية بدون طيار من طراز Hermes 900 للمراقبة البحرية طويلة المدى لعميل دولي.

- أكتوبر 2025:أعلنت OCCAR أن Eurodrone قد أكملت مراجعة التصميم النقدي (CDR)، وأغلقت مرحلة التصميم، وأجازت البرنامج لإنتاج النماذج الأولية والاختبار الأرضي؛ لم يتم الكشف عن القيمة.

- يونيو 2025:أعلنت شركة إيرباص أن النموذج الأولي الأول لـ SIRTAP قد اكتمل تجميعه وكان جاهزًا لبدء الاختبار الأرضي في خيتافي، إسبانيا، مع التخطيط للرحلة الأولى في أواخر عام 2025 والتسليم الأول إلى إسبانيا في عام 2027؛ لم يتم الكشف عن القيمة.

- يونيو 2025:أعلن سلاح الجو الملكي أن جهاز الحامي RG Mk1 قد دخل الخدمة، مما يمثل أول نظام جوي موجه عن بعد مصرح له بالطيران في المجال الجوي للمملكة المتحدة؛ لم يتم الكشف عن القيمة.

- أبريل 2025:حصلت شركة AeroVironment على عقد بقيمة 46.60 مليون دولار أمريكي من وزارة الدفاع الإيطالية لشراء نظام طائرات JUMP 20 VTOL، بما في ذلك المركبات الجوية والخدمات الهندسية والاكتفاء الأولي والدعم الفني في الموقع.

- فبراير 2025:فازت شركة AeroVironment، من خلال شركة Arcturus UAV، بعقد بقيمة 181.00 مليون دولار أمريكي من منظمة الاستحواذ واللوجستيات الدفاعية الدنماركية لتسليم نظام الطائرات المتوسطة غير المأهولة JUMP 20 بموجب برنامج قياسي مدته 10 سنوات للقوات المسلحة الدنماركية.

تغطية التقرير

يوفر تحليل سوق الطائرات بدون طيار BVLOS العالمي دراسة متعمقة لحجم السوق وملفات تعريف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 9.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنصة

|

|

بواسطة MTOW

|

|

|

حسب المكون

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 11.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 26.82 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 4.06 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة.

قاد قطاع الطائرات ذات الأجنحة الثابتة السوق من حيث نوع المنصة.

ويؤدي الطلب المتزايد على المراقبة طويلة المدى وفي الوقت الحقيقي ومراقبة البنية التحتية إلى دفع النمو.

ومن بين اللاعبين الرئيسيين في السوق شركة جنرال أتوميكس لأنظمة الطيران، ونورثروب جرومان، وبايكار تكنولوجيز، وصناعات الطيران الإسرائيلية (IAI)، وإيرباص، وأنظمة إلبيت.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة