Calcium Carbonate Market Size, Share & Industry Analysis, By Type (Ground Calcium Carbonate and Precipitated Calcium Carbonate), By End-Use Industry (Building & Construction, Pharmaceutical, Agriculture, Pulp & Paper, Paints & Coatings, and Others), and Regional Forecast, 2026-2034

(Offer valid till 15th Aug 2026)

Calcium Carbonate Market Size and Future Outlook

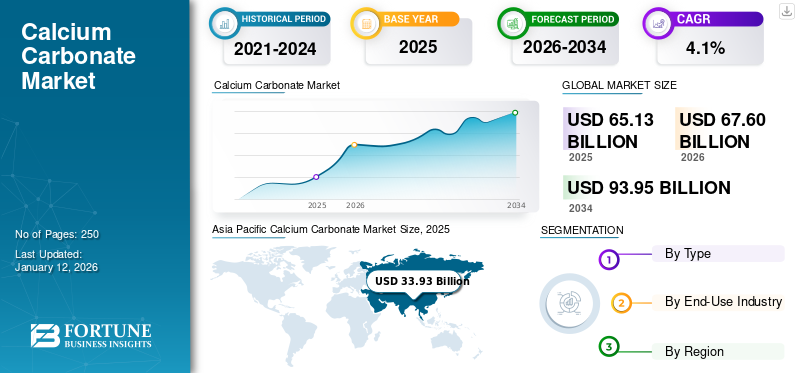

The global calcium carbonate market size was valued at USD 39.29 billion in 2025. The market is projected to grow from USD 40.72 billion in 2026 to USD 56.24 billion by 2034, exhibiting a CAGR of 4.1% during the forecast period. Asia Pacific dominated the calcium carbonate market with a market share of 33.27% in 2025.

Calcium carbonate (CaCO3) is a widely available mineral naturally present in rocks such as limestone, chalk, and marble. It is a highly versatile inorganic compound with applications across numerous industries. The market is primarily driven by its extensive use as a filler in paper, plastics, and rubber, as well as an additive in paints and adhesives, and as a dietary supplement in the food and pharmaceutical sectors. Moreover, rising demand from the construction, packaging, and consumer goods industries, combined with its cost-effectiveness and environmentally friendly properties, is further supporting market growth. Omya AG, Minerals Technologies Inc, Imerys S.A., Huber Engineered Materials, and SCHAEFER KALK GmbH & Co. KG are the leading players operating in the market.

Download Free sample to learn more about this report.

CALCIUM CARBONATE MARKET Key Takeaways

- 2025 Market Size: USD 39.29 billion

- 2026 Market Size: USD 40.72 billion

- 2034 Forecast Market Size: USD 56.24 billion

- CAGR: 4.1% from 2026–2034

- Asia Pacific dominated the calcium carbonate market with a market share of 33.27% in 2025.

- The pulp & paper segment held the largest calcium carbonate market share in 2025.

- The precipitated calcium carbonate segment is growing at a CAGR of 4.6% during the forecast period.

Asia Pacific

The region led the global market with a value of USD 13.07 billion in 2025 and is expected to maintain its dominance, supported by strong demand from the construction, paper, and plastics industries.

North America

The regional market is supported by established paper, plastics, and construction industries, along with increasing adoption of sustainable materials and continued R&D investments.

Europe

Market growth is driven by rising demand from the automotive, construction, and paper industries, supported by environmental regulations and ongoing product innovation.

U.S.

The U.S. calcium carbonate market reached USD 9.38 billion in 2025, driven by strong demand from construction, paper, and plastics industries and a growing focus on sustainable materials.

Japan

The Japan market is expected to witness steady growth, supported by demand from paper, plastics, and industrial manufacturing applications, along with increasing adoption of high-performance materials.

Read More

CALCIUM CARBONATE MARKET TRENDS

Growth in the Usage of Nano-Calcium Carbonate in Plastics, Paints, and Coatings to be Prominent Market Trend

Nano-calcium carbonate is emerging as a high-value material in advanced industrial applications due to its ability to improve product performance across multiple end-use sectors. The growing use of nano-calcium carbonate in plastics, paints, and coatings is creating substantial opportunities for market expansion. With particle sizes ranging from 10 to 100 nanometers, nano-CaCO3 offers unique functional properties that enhance the quality and efficiency of these materials. In plastics, it is used as a reinforcing filler to improve tensile strength, impact resistance, and thermal stability, while also acting as a nucleating agent to support better crystallization and improved optical properties such as gloss and transparency. This has increased its use in packaging, automotive, and construction applications. In paints and coatings, nano- CaCO3 enhances abrasion resistance, scratch resistance, and UV protection, while also improving dispersion and rheological performance for better application and coverage. Its self-cleaning and anti-fouling characteristics further increase its suitability for architectural coatings. Owing to these performance benefits, along with its cost-effectiveness and eco-friendly profile, nano- CaCO3 is witnessing rising demand across high-growth sectors, creating new opportunities for manufacturers and suppliers.

MARKEY DYNAMICS

MARKET DRIVERS

Download Free sample to learn more about this report.

Increasing Adoption in Paper Industry to Drive Market Growth

CaCO3 plays a vital role in the paper industry due to its cost efficiency, performance benefits, and compatibility with the sector’s growing focus on sustainability. The product is widely used in paper manufacturing because it is low-cost, readily available, and highly effective as a filler material. Its use helps reduce overall production costs while maintaining the essential quality characteristics of paper, making it especially valuable in a highly competitive market. It also improves paper opacity and brightness, which are critical for printing and writing applications, as its high refractive index enhances print clarity and reduces the visibility of text or images from the reverse side. In addition, its use in paper coatings improves surface smoothness and ink absorption, resulting in better print quality and sharper images, particularly in premium applications such as magazines, catalogs, and promotional materials. Furthermore, as the paper industry increasingly shifts toward sustainable manufacturing practices, it is gaining greater preference as it is a naturally occurring, abundant, and environmentally friendly material, further supporting its rising demand in the paper industry.

MARKET RESTRAINTS

Environmental Regulations, Substitutes, and Raw Material Costs to Restrain the Market Growth

The calcium carbonate market growth is being constrained by several challenges, including substitute availability, regulatory pressures, and cost volatility. One of the key restraints is the presence of alternative materials such as calcium silicate, which is used across applications including paper, plastics, and paints. In addition, strict environmental regulations, particularly in developed economies, have increased compliance and production costs for manufacturers, thereby affecting profit margins. Fluctuations in raw material prices and energy costs also continue to create operational challenges for producers. Moreover, the market is influenced by the cyclical nature of construction and automotive industries, which often results in unstable demand patterns. The market also faces competition from other filler materials, including kaolin and talc, which can serve as substitutes in certain applications where cost efficiency or specific performance requirements are prioritized.

MARKET OPPORTUNITIES

Expanding Construction, Plastics, and Paper Industries to Drive Demand in the Market

The market offers strong growth opportunities due to rising demand from construction, plastics, paper, and paints industries. Increasing infrastructure development and urbanization are boosting the use of calcium carbonate in cement, concrete, and coatings to improve strength and durability. In the plastics, it is widely used as a cost-effective filler to enhance rigidity and reduce production costs. Growing demand for lightweight automotive components and packaging materials further supports consumption. Additionally, the shift toward high-quality coated paper and sustainable packaging solutions is expanding the use of precipitated calcium carbonate. Technological advancements in ultra-fine and nano-grade products are also creating new high-value applications, thus strengthening long-term market expansion.

MARKET CHALLENGES

Environmental Regulations and Raw Material Constraints is Limiting Market Flexibility

The market faces challenges due to stringent environmental regulations related to mining activities and dust emissions. Limestone quarrying and processing can have environmental impacts, leading to compliance costs and operational restrictions in certain regions. Energy-intensive grinding and processing operations further increase production costs. Additionally, fluctuations in raw material quality and transportation expenses may affect pricing stability. Competition from alternative fillers such as talc and kaolin in specific applications can also limit market penetration. These regulatory, cost, and competitive pressures create operational constraints, hence moderating overall market growth potential.

Impact of Tariffs on the Market

The introduction of tariffs on raw materials and imported calcium carbonate products is impacting market pricing and supply chains. Higher duties on key inputs and finished goods increase production and procurement costs for manufacturers, which may lead to higher product prices and reduced competitiveness in price-sensitive markets. These tariffs can also disrupt global supply flows and limit access to low-cost materials. On the other hand, however, they are encouraging domestic production, local sourcing, and investment in regional manufacturing facilities. This shift is expected to strengthen supply chain resilience and reduce dependency on imports over the long term.

Segmentation Analysis

By Type

Ground Calcium Carbonate Segment Led Due to High Demand from Paper, Plastics, Adhesives, and Construction Materials

Based on type, the market is segmented into Ground Calcium Carbonate (GCC) and Precipitated Calcium Carbonate (PCC).

The ground calcium carbonate segment accounted for the largest share of the global market in 2025, supported by its broad usage across industries such as paper, plastics, adhesives, and construction. The segment’s growth is mainly driven by rising demand from the construction sector, especially in emerging economies. In addition, the growing use of GCC as a filler in polymers and coatings is expected to further strengthen its demand.

Meanwhile, the precipitated calcium carbonate segment is projected to grow at a faster pace during the forecast period, owing to its increasing use in paper manufacturing, where it is used to improve brightness and opacity. Rising demand from the plastics industry, supported by its high purity and controlled particle size distribution, is also expected to drive segment growth. The segment is growing at a CAGR of 4.6% during the forecast period.

By End-Use Industry

To know how our report can help streamline your business, Speak to Analyst

Pulp & Paper Segment Held a Leading Position Owing to Usage of CaCO3 as a Filler and Coating Pigment

Based on end-use industry, the market is segmented into building & construction, pharmaceuticals, agriculture, pulp & paper, paints & coatings, and others.

The pulp & paper segment held the largest calcium carbonate market share in 2025, driven by the rising demand for high-quality paper products and the extensive use of calcium carbonate as a filler and coating pigment in paper production. Its usage helps improve key properties in paper such as opacity, brightness, and printability.

The building & construction segment also represents a major contributor to market growth, as CaCO3 is widely used as a filler in cement, concrete, and other construction materials to enhance strength and durability. Increasing construction activities, particularly in developing economies, along with growing demand for sustainable and environmentally friendly building materials, are expected to support the segment’s growth. The segment is expected to grow at a CAGR of 4.5% during the forecast period.

CALCIUM CARBONATE MARKET REGIONAL OUTLOOK

By region, the market is divided into Asia Pacific, North America, Europe, the Middle East & Africa, and Latin America.

Asia Pacific

Asia Pacific Calcium Carbonate Market Size, 2025 (USD Billion)

To get more information on the regional analysis of this market, Download Free sample

Asia Pacific accounted for a market size of USD 13.07 billion in 2025 and emerged as the leading region in the global market. The region is expected to retain its dominant position throughout the forecast period, supported by rapid industrialization and urbanization across China, India, and Southeast Asian nations. Rising construction and infrastructure development activities, coupled with growing demand from the paper and plastics industries, are driving market growth in the region. In addition, the availability of low-cost labor and raw materials in several Asian countries is further supporting expansion. China leads the regional market due to its strong pulp & paper and paints & coatings industries.

China Calcium Carbonate Market

Based on Asia Pacific’s strong contribution and China’s position as the leading country in the regional market, the China market was valued at USD 8.05 billion in 2025, accounting for approximately 20.5% of regional revenues. Rapid industrialization, infrastructure development, and high demand from paper and plastics industries fuels the market expansion in country.

To know how our report can help streamline your business, Speak to Analyst

North America

North America represents another key market, supported by the strong presence of well-established paper, plastics, and construction industries. Market growth in the region is further driven by stringent environmental regulations and an increasing emphasis on sustainable practices, which are encouraging the use of eco-friendly fillers and additives. In addition, the presence of major industry participants, along with their continued investments in research and development, is contributing to the regional market growth across the region.

U.S. Calcium Carbonate Market

The U.S. market in 2025 reached a valuation of USD 9.38 billion, accounting for approximately 23.9% of regional revenues. Strong demand from construction, paper, and plastics industries, along with increasing focus on sustainable materials, drives market growth.

Europe

Europe’s market is being driven by rising demand from the automotive, construction, and paper industries. The region’s strong focus on environmental regulations and sustainable practices is further supporting market growth. In addition, the adoption of advanced technologies and the development of innovative products continue to strengthen the market across Europe.

Germany Calcium Carbonate Market

Germany’s market reached a valuation of USD 2.61 billion in 2025, accounting for approximately 6.6% of regional demand. Advanced manufacturing sector and stringent environmental regulations support the adoption of high-quality and eco-friendly products.

Latin America and Middle East & Africa

Latin America is expected to witness notable growth during the forecast period, supported by rapid urbanization and infrastructure expansion in countries such as Brazil and Mexico. Strong activity in the construction and automotive sectors, along with the availability of natural resources and supportive government policies, is expected to boost market growth in the region. In comparison, the Middle East & Africa region is projected to register moderate growth during the forecast period, mainly supported by ongoing construction and infrastructure development activities across countries such as the GCC, the UAE, and South Africa.

Brazil Calcium Carbonate Market

The Brazilian market in 2025 was valued at USD 1.9 billion, accounting for approximately 3.5% of Latin America revenues. Growing construction activities and expanding agricultural and industrial sectors contribute to rising product demand.

COMPETITIVE LANDSCAPE

KEY INDUSTRY PLAYERS

Key Market Players Ramp Up Capacity and Product Innovation to Fortify their Market Dominance

The global market is characterized by a fragmented competitive landscape, with the presence of both large-scale manufacturers and niche specialized players. Leading companies are actively working to expand calcium carbonate production capacity, introduce new product grades, and identify emerging application areas to strengthen their market presence. In addition, market participants are increasing investments in research and development to enhance product quality, functionality, and overall performance. Companies are also pursuing strategic partnerships and acquisitions to broaden their geographic footprint and reinforce their competitive position in the global market.

List of Key Calcium Carbonate Companies

- Minerals Technologies Inc (U.S.)

- Imerys S.A. (France)

- Mississippi Lime Company (U.S.)

- Huber Engineered Materials (U.S.)

- SCHAEFER KALK GmbH & Co. KG (Germany)

- Carmeuse (Belgium)

- Graymont Limited (Canada)

- Nordkalk (Finland)

- CIMBAR RESOURCES, INC. (U.S.)

- Omya AG (Switzerland)

KEY INDUSTRY DEVELOPMENTS

- January 2026: Minerals Technologies announced paper and packaging satellite expansions in Asia, supporting its calcium carbonate-based paper and packaging solutions.

- October 2025: Imerys signed an agreement to acquire SB Mineraçao, a Brazilian producer of ground calcium carbonate (GCC), to extend its industrial footprint in Brazil. The company said SB Mineraçao is a leading GCC producer serving applications such as polymers, thermosets, and paints and coatings.

- October 2023: Imerys announced the acquisition of Carmeuse’s North Georgia ground calcium carbonate business in the U.S., effective September 1, 2023. The company said this move would expand its GCC capacity in North America and support growth in sustainable construction and agriculture-related applications.

- July 2023: Minerals Technologies said it had entered into an agreement with a leading pulp and paper company in Brazil to deploy its sustainable New Yield LO Precipitated Calcium Carbonate (PCC) technology at an existing plant.

- April 2023: Omya announced investment in 7 onsite GCC and PCC plants at paper and paperboard mill locations in China and Indonesia, with total planned capacity of about 1 million dry metric tons per year.

- August 2022: imbar Resources completed the acquisition of the calcium carbonates manufacturing assets in Sahuarita, Arizona from Imerys Carbonates USA, Inc. The company said the Sahuarita site broadens its portfolio and supports its growth plan.

- April 2022: Imerys announced a capacity expansion and optimization investment at its Sylacauga, Alabama plant, its largest North American site, to support growing demand for ground calcium carbonate products. The company said the project would expand manufacturing capacity, improve operational reliability, and nearly double the capability of current equipment.

- September 2021: Nordkalk announced a calcium-carbonate-based paint innovation, stating that its Nordkalk Enrich ultrafine PCC and ultrafine limestone powder enabled development of paints that can replace titanium dioxide.

REPORT COVERAGE

The research report provides a comprehensive market analysis and emphasizes crucial aspects such as leading companies, types, and end-use industries. In addition, it provides quantitative data regarding volume and value, market analysis, research methodology for market data, and insights into market trends and highlights vital industry developments and competitive landscape. In addition to the abovementioned factors, the report encompasses various factors that have contributed to the market's growth in recent years.

Request for Customization to gain extensive market insights.

Report Scope & Segmentation

| ATTRIBUTE | DETAILS |

| Study Period | 2021-2034 |

| Base Year | 2025 |

| Estimated Year | 2026 |

| Forecast Period | 2026-2034 |

| Historical Period | 2021-2024 |

| Unit | Value (USD Billion) and Volume (Million Ton) |

| Growth Rate | CAGR of 4.1% during 2026-2034 |

| Segmentation | By Type, End-Use Industry, and Region |

| By Type |

|

| By End-Use Industry |

|

| By Region |

|

Frequently Asked Questions

Fortune Business Insights says that the global market size was USD 39.29 billion in 2025 and is projected to reach USD 56.24 billion by 2034.

Asia Pacific held the highest share of the market in 2025.

Growing at a CAGR of 4.1%, the market is slated to exhibit rapid growth during the forecast period.

By end-use industry, the pulp & paper segment led in 2025.

The increasing product adoption in the paper industry is the key driving factor.

China held the highest share of the market in 2025.

Omya AG, Minerals Technologies Inc, Imerys S.A., Huber Engineered Materials, and SCHAEFER KALK GmbH & Co. KG are the leading players in the market.

Growth in the use of nano-calcium carbonate in plastics, paints, and coatings to enhance properties is anticipated to boost product consumption.

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Offer valid till 15th Aug 2026)

Get 30-60 hrs Free Customization

Expand Regional and Country Coverage, Segments Analysis, Company Profiles, Competitive Benchmarking, and End-user Insights.

-

US +1 833 909 2966 ( Toll Free )

-

Get In Touch With Us