حجم سوق المواد المحايدة للكربون، وحصتها وتحليل الصناعة، حسب نوع المادة (الأسمنت والخرسانة المحايدة للكربون، والمعادن المحايدة للكربون، والبوليمرات المحايدة للكربون، والزجاج والسيراميك المحايدة للكربون، والمركبات المحايدة للكربون، وغيرها)، حسب صناعة الاستخدام النهائي (البناء والتشييد، والسيارات والنقل، والتغليف، والكهرباء والإلكترونيات، والسلع الاستهلاكية، والتصنيع الصناعي، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق المواد المحايدة للكربون والتوقعات المستقبلية

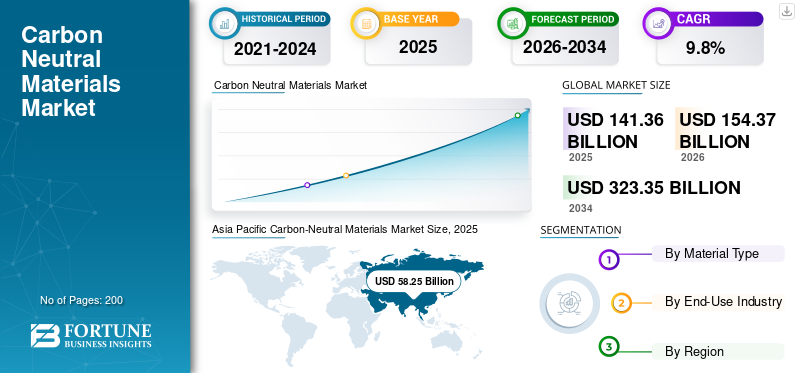

بلغت قيمة حجم سوق المواد المحايدة للكربون 141.36 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 154.37 مليار دولار أمريكي في عام 2026 إلى 323.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد المحايدة للكربون بحصة سوقية بلغت 41.21% في عام 2025. ويعكس مسار النمو هذا التركيز المتزايد على تقليل انبعاثات الغازات الدفيئة وتقليل البصمة الكربونية الإجمالية عبر سلاسل القيمة الصناعية.

تشير المواد المحايدة للكربون إلى فئات المواد أو درجات المواد المتوفرة تجاريًا والتي ترتبط بدورة حياتهاثاني أكسيد الكربونيتم تقليل الانبعاثات بشكل كبير ومتوازن. ويتم ذلك من خلال التخفيض المتقدم وتكامل الطاقة المتجددة، ومسارات الإنتاج منخفضة الانبعاثات، والمواد الأولية المعاد تدويرها أو الحيوية، واحتجاز الكربون، والمعالجة الدائرية، وتدابير إزالة الكربون التي تم التحقق منها. يشمل الطلب التجاري البوليمرات المحايدة للكربون، والمعادن، والأسمنت والخرسانة، والزجاج والسيراميك، والمواد المركبة، ومواد متخصصة مختارة يتم توفيرها في قطاعات البناء والنقل والتغليف والإلكترونيات والمنتجات الاستهلاكية والتصنيع الصناعي.

نمو السوق مدفوع من قبل الشركات ومطوري المشاريع والمشترين من القطاع العام الذين يركزون بشكل أكبر على الحد من الكربون، والدائرية، والمشتريات منخفضة الانبعاثات عبر سلاسل القيمة الصناعية، بما في ذلك التصنيع والشحن والخدمات اللوجستية ومرافق الطاقة. يتم دعم النمو بشكل أكبر من خلال التعريفات المتطورة للمواد الصناعية القريبة من الصفر والمنخفضة الانبعاثات، والتوسع في أطر أسلوب الشراء النظيف، وزيادة توافر درجات المنتجات منخفضة الكربون من منتجي المواد الرائدين.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، بما في ذلك هولسيم، وهايدلبرج ماتيريالز إيه جي، وسانت جوبان، وأرسيلور ميتال، ونوكور كوربوريشن، إلى جانب المنتجين الإقليميين للأسمنت المنخفض الكربون، والزجاج، والصلب، والألومنيوم، والبوليمرات، والمواد الهندسية. إن الوصول إلى الطاقة المتجددة، وتوافر المواد الخام المعاد تدويرها، والابتكار في العمليات، والشهادات، والتكامل الصناعي، والعلاقات مع العملاء النهائيين، يدعم الموقع التنافسي لهذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق المواد المحايدة للكربون

- حجم السوق عام 2025: 141.36 مليار دولار أمريكي

- حجم السوق عام 2026: 154.37 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 323.35 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.8% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد المحايدة للكربون بحصة قدرها 41.21% في عام 2025.

- قاد قطاع الأسمنت والخرسانة المحايد للكربون السوق بحصة بلغت 24.2٪ في عام 2025.

- استحوذ قطاع البناء والتشييد على أكبر حصة من الاستخدام النهائي بنسبة 27.7% في عام 2025.

أمريكا الشمالية

ظلت أمريكا الشمالية سوقًا إقليمية مهمة، حيث وصلت قيمتها إلى 26.95 مليار دولار أمريكي في عام 2025.

أوروبا

وصلت قيمة أوروبا إلى 34.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.5٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على ريادتها، مع نمو السوق من 53.35 مليار دولار أمريكي في عام 2024 إلى 58.25 مليار دولار أمريكي في عام 2025.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 24.27 مليار دولار أمريكي بحلول عام 2026، مدعومًا بزيادة الاستثمارات في مواد البناء المستدامة.

اليابان

ومن المتوقع أن يصل حجم السوق إلى حوالي 6.32 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.1% من المبيعات العالمية.

اقرأ المزيد

اتجاهات سوق المواد المحايدة للكربون

يعد تقليل الكربون المتجسد في المواد الصناعية اتجاهًا مهمًا في السوق

ويتشكل الطلب على المنتجات بشكل متزايد من خلال متطلبات كثافة المحاصيل وأولويات كفاءة استخدام المغذيات. بالإضافة إلى ذلك، فإن الحاجة إلى خفض الكربون المتجسد في المباني والمركبات وأنظمة التعبئة والتغليف والمنتجات الصناعية دون المساس بالأداء أو قابلية المعالجة أو موثوقية العرض هي بعض اتجاهات السوق الرئيسية. ويعطي كبار المشترين أهمية لإعلانات المنتجات البيئية، ومطالبات المحتوى المعاد تدويره، والإنتاج المدعوم بالطاقة المتجددة، وملصقات المواد منخفضة الانبعاثات عند اختيار الموردين. وهذا يعزز الدور التجاري للأسمنت والخرسانة منخفضة الكربون، والمعادن المعتمدة على الطاقة المتجددة والمعاد تدويرها، والبوليمرات الحيوية والدائرية، والمواد المتقدمة ذات كثافة دورة حياة منخفضة.

إلى جانب دعم السياسات، تركز استراتيجيات المحفظة بشكل متزايد على تمايز المنتجات، ومسارات الإنتاج الخالية من الكربون، والحصول على أقساط خاصة بالتطبيقات. ويستثمر المصنعون في الحد من الكلنكر، والمعادن المدعومة بالخردة والطاقة المتجددة، والبوليمرات الدائرية، وأنظمة التتبع التي يمكنها ترجمة مطالبات الاستدامة إلى عروض جاهزة للشراء. نظرًا لأن تقارير الكربون المتجسد أصبحت أكثر رسمية عبر سلاسل قيمة البناء والتصنيع، يسلط الموردون الضوء على بيانات الانبعاثات التي تم التحقق منها، والشهادات، ومسارات التسويق لتعزيز الاحتفاظ بالعملاء وقوة التسعير.

- على سبيل المثال، تعريفات الأسمنت والصلب ذات الانبعاثات المنخفضة، وأطر الشراء النظيفة، والتوسعالبلاستيك الحيويوتعمل عروض المواد الدائرية على تعزيز إشارات الطلب التجاري على المواد الخالية من الكربون.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن شراء الكربون المتجسد وإزالة الكربون الصناعي يقودان نمو السوق

تتعرض المباني والبنية التحتية ومعدات النقل والمنتجات الاستهلاكية لضغوط متزايدة لتقليل انبعاثات دورة الحياة، مما يزيد من أهمية مصادر المواد منخفضة الانبعاثات عبر قرارات الشراء. وتستفيد الأسمنت والخرسانة المحايدة للكربون، والمعادن المعاد تدويرها والمدعومة بالطاقة المتجددة، والزجاج المنخفض الكربون، والبوليمرات الدائرية، لأنها يمكن أن تقلل الانبعاثات في مرحلة اختيار المواد مع ملاءمتها للتطبيقات وأنظمة التصنيع الحالية. وهذا يخلق قاعدة طلب كبيرة ودائمة نسبيا عبر المناطق التي تؤثر فيها أطر السياسات، والأهداف المناخية للشركات، ومعايير البناء الأخضر على سلوك الشراء.

وإلى جانب سياسات الشراء المباشرة، يعمل المنتجون على توسيع محافظ الاستثمار المنخفضة الكربون، والشراكات الصناعية، وأنظمة التتبع لتحسين الوصول إلى الأسواق وتحقيق أقساط التأمين. يتم تعزيز الطلب على المنتجات من خلال الاستخدام المتزايد لإعلانات المنتجات البيئية، والمواصفات منخفضة الكربون، وأهداف إزالة الكربون في البناء، والسيارات،التعبئة والتغليف، والتصنيع الصناعي. وبينما يبحث المشترون عن طرق قابلة للتطوير لخفض انبعاثات النطاق 3، أصبحت المواد المحايدة للكربون طريقًا تجاريًا عمليًا ضمن استراتيجيات أوسع لصافي الصفر. تعزز هذه العوامل نمو سوق المواد المحايدة للكربون بشكل عام.

- على سبيل المثال، تحظى الخرسانة منخفضة الكربون، والصلب، والألومنيوم، والبوليمرات بأولوية متزايدة في برامج المشتريات العامة وخرائط الطريق الخاصة بإزالة الكربون في الشركات، لأنها تعمل على تقليل الانبعاثات دون الحاجة إلى إعادة تصميم كاملة لأنظمة الاستخدام النهائي.

قيود السوق

التسعير المتميز، وتعقيد الشهادات، والعرض المحدود يحد من توسع السوق

في حين أن المواد المحايدة للكربون تكتسب أهمية تجارية، فإن السوق لا يزال حساسًا لعلاوات الأسعار والعرض المحدود على المستوى الصناعي. يمكن أن تظل تكاليف الإنتاج مرتفعة عندما تعتمد المسارات منخفضة الكربون على الكهرباء المتجددة، أو الهيدروجين الأخضر، أو احتجاز الكربون، أو إعادة التدوير المتقدمة، أو المواد الأولية المتخصصة، مما يقلل من مرونة التسعير مقارنة بالمواد التقليدية. بالإضافة إلى ذلك، يمكن للمعايير المجزأة ومنهجيات الإفصاح المختلفة أن تؤدي إلى تعقيد مقارنات العملاء وإبطاء قرارات الشراء.

ويمكن للقيود في جانب العرض أيضًا أن تحد من النمو في بعض التطبيقات. ولا يزال العديد من المنتجين في المراحل الأولى من توسيع نطاق الأنظمة الأسمنتية منخفضة الكربون، والمعادن القائمة على الطاقة المتجددة، والبوليمرات الدائرية، والمواد الخالية من الكربون التي يمكن تتبعها. ومن الممكن أن تؤدي هذه العوامل إلى إطالة دورات التأهيل، وزيادة مخاطر العرض، والحد من وتيرة انتقال الطلب من المشاريع التجريبية إلى العقود المتكررة ذات الحجم الكبير.

فرص السوق

الطلب على مدخلات البناء منخفضة الكربون والمواد الدائرية يخلق فرص نمو مربحة

وتنشأ فرص السوق من خلال إزالة الكربون من قطاع البناء، وأهداف الاقتصاد الدائري، ووضع المنتجات المتميزة في المعادن والبوليمرات والمواد المتخصصة. ويمكن لبرامج البناء والبنية التحتية أن تدعم التسويق التجاري على نطاق أوسع، حيث يظل البناء هو مركز الطلب الأقدم والأكثر وضوحًا على المنتجات ذات الكربون المنخفضأسمنتوالخرسانة والصلب والزجاج والمواد العازلة. وفي الوقت نفسه، تدعم تطبيقات التعبئة والتغليف والمنتجات الاستهلاكية والنقل اعتماد البوليمرات ذات القيمة الحيوية والمواد ذات المحتوى المعاد تدويره والمركبات المتقدمة خفيفة الوزن ذات القيمة الأعلى.

يعد الموردون الإضافيون الذين يجمعون بين ابتكار العمليات وإمكانية التتبع والمواءمة التنظيمية ودعم التطبيقات بمثابة فرصة مفيدة للسوق. إن الشركات التي يمكنها تقديم تخفيضات يمكن التحقق منها في الكربون، والتسليم الموثوق، وأداء المنتج الذي يمكن مقارنته بالمواد التقليدية، هي في وضع أفضل للحصول على الطلب المتميز. يمكن لهذه القدرات أن تعمل على تحسين معدلات التحويل، والتزام العملاء، والتوسع الجغرافي، خاصة في المناطق التي أصبحت فيها المشتريات العامة والتزامات الشركات المناخية أكثر رسمية.

تحديات السوق

يمكن أن يؤدي عدم اليقين في التعريفات وفجوات البنية التحتية ومتطلبات التأهيل إلى إعاقة نمو السوق

يجب على المنتجين والمشترين النهائيين التنقل بين التعريفات المتطورة للمواد المحايدة للكربون والقريبة من الصفر والمنخفضة الانبعاثات مع الاستجابة أيضًا لقواعد إعداد التقارير المتغيرة ومتطلبات الشهادات ومعايير الشراء الخاصة بالعميل. وهذا يزيد من عدم اليقين بشأن هياكل العقود، ومستويات الأقساط المقبولة، وقابلية المقارنة بين الموردين، لا سيما في الأسواق التي لا تزال المعايير فيها قيد التطوير.

وبالإضافة إلى ذلك، تعتمد العديد من طرق الإنتاج المنخفضة الكربون على البنية التحتية التي تظل متاحة بشكل غير متساو، مثل الطاقة المتجددة، أو أنظمة جمع المواد الأولية المعاد تدويرها، أو شبكات احتجاز الكربون، أو إمدادات الهيدروجين. ويحتاج المستخدمون النهائيون أيضًا إلى التحقق الفني وضمان العرض وإعادة التأهيل قبل تحويل كميات كبيرة من المواد التقليدية. يمكن لهذه العوامل أن تبطئ عملية التبني حتى عندما تظل أساسيات الطلب على المدى الطويل مواتية.

تحليل التجزئة

حسب نوع المادة

يهيمن قطاع الأسمنت والخرسانة المحايد للكربون بسبب تزايد أنشطة البناء

استنادًا إلى نوع المادة، يتم تقسيم السوق إلى بوليمرات محايدة للكربون، ومعادن محايدة للكربون، وأسمنت وخرسانة محايدة للكربون، وزجاج محايد للكربون والسيراميكوالمركبات المحايدة للكربون وغيرها.

استحوذ قطاع الأسمنت والخرسانة المحايدة للكربون على أكبر حصة سوقية للمواد المحايدة للكربون في عام 2025. ويعود نمو هذا القطاع إلى النطاق المتزايد لنشاط البناء العالمي، والدور المركزي للخرسانة في استراتيجيات الحد من الكربون المتجسد، وزيادة تسويق أنظمة الخرسانة المنخفضة الكلنكر، والأسمنت التكميلي، والمعدن الكربوني، وغيرها من أنظمة الخرسانة منخفضة الانبعاثات. علاوة على ذلك، امتلك القطاع حصة قدرها 24.2% في عام 2025.

من المتوقع أن ينمو قطاع البوليمرات المحايدة للكربون بشكل كبير، مدفوعًا بزيادة اعتماد البوليمرات الدائرية، والراتنجات الحيوية، والمواد البلاستيكية الحيوية، والمواد المتخصصة منخفضة الكربون في التعبئة والتغليف والسلع الاستهلاكية وتطبيقات النقل. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب يبلغ 9.5% خلال فترة الدراسة.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع البناء والتشييد على السوق بسبب أهداف الكربون المتجسدة

حسب صناعة الاستخدام النهائي، يتم تصنيف السوق إلى البناء والتشييد، والسيارات والنقل، والتعبئة والتغليف، والكهرباء والإلكترونيات، والسلع الاستهلاكية، والتصنيع الصناعي، وغيرها.

استحوذ قطاع البناء والتشييد على الحصة الأكبر في عام 2025. ويعود نمو هذا القطاع إلى أهداف الكربون المتجسدة في المباني والبنية التحتية، والاستخدام الأوسع للأسمنت منخفض الانبعاثات، والصلب، والزجاج، والعوازل، والمواد العازلة.المركباتوالدور المتزايد لإعلانات المنتجات البيئية في اختيار المواد. علاوة على ذلك، استحوذ القطاع على حصة قدرها 27.7% في عام 2025.

ومن المتوقع أيضًا أن ينمو قطاع السيارات والنقل بشكل إيجابي خلال الفترة المتوقعة. ويرجع ذلك إلى استخدام المعادن المنخفضة الكربون، والمركبات خفيفة الوزن، والبوليمرات الخالية من الكربون في السيارات الكهربائية، ومنصات التنقل، ومعدات النقل، حيث أصبح أداء الانبعاثات في سلسلة التوريد أكثر أهمية من الناحية التجارية. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 9.8٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المواد المحايدة للكربون

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Carbon-Neutral Materials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2024 بقيمة 53.35 مليار دولار أمريكي، كما استحوذت على حصة رائدة في عام 2025 بقيمة 58.25 مليار دولار أمريكي. وتستفيد المنطقة من قاعدة التصنيع الكبيرة للأسمنت والصلب والزجاج والصناعات التحويلية، والدور المركزي للصين والهند في إنتاج المواد واستهلاكها، ومبادرات الكربنة المتنامية في مجال البناء والمعادن والبوليمرات. وتظل الصين السوق الأكبر، في حين تواصل الهند واليابان وكوريا الجنوبية ومنطقة آسيا والمحيط الهادئ الأوسع نطاقاً دعم الطلب، مدفوعاً بالحجم الصناعي، ونشاط البنية التحتية، وتصنيع الصادرات، وزيادة الاهتمام بالمواد ذات الكربون المنخفض.

سوق المواد المحايدة للكربون في الصين

وفي عام 2026، من المتوقع أن يصل حجم السوق الصيني إلى 35.34 مليار دولار أمريكي. ويدعم هذا النمو قاعدتها الضخمة من الأسمنت والصلب، وتوسيع نشاط المواد الدائرية، وتعزيز الاستثمار الصناعي المنخفض الكربون، والتسويق التدريجي لمواد البناء المنخفضة الانبعاثات، والمعادن، والبوليمرات عبر سلاسل التوريد الرئيسية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق المواد المحايدة للكربون في الهند

ومن المتوقع أن تبلغ قيمة سوق الهند في عام 2026 حوالي 10.66 مليار دولار أمريكي، وهو ما يمثل حوالي 7.5% من إيرادات السوق العالمية.

سوق المواد المحايدة للكربون في اليابان

ومن المتوقع أن يصل سوق اليابان إلى ما يقرب من 6.32 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.1٪ من المبيعات العالمية.

أمريكا الشمالية

تعد أمريكا الشمالية أيضًا مساهمًا كبيرًا في السوق ووصلت إلى 26.95 مليار دولار أمريكي في عام 2025. ويعود نمو السوق إلى أطر الشراء النظيف، والشركاتإزالة الكربونوالالتزامات المتزايدة، وارتفاع الطلب على مواد البناء ذات الكربون المنخفض، وتزايد التسويق التجاري للمعادن منزوعة الكربون، والبوليمرات الدائرية، والمواد المتخصصة. ولا تزال كثافة التطبيقات قوية في الولايات المتحدة، مدعومة بمبادرات المشتريات العامة، والقدرة الصناعية المتقدمة، والتوافر الأفضل للإفصاح عن المنتجات ومسارات إصدار الشهادات.

سوق المواد المحايدة للكربون في الولايات المتحدة

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 24.27 مليار دولار أمريكي. وتهيمن الولايات المتحدة على الاستهلاك الإقليمي بسبب قاعدتها الكبيرة في مجال البناء والتصنيع، والتبني المبكر للمشتريات المنخفضة الكربون، والتوسع في عروض الأسمنت والصلب والزجاج منخفضة الكربون، فضلاً عن التطوير المستمر للمواد الدائرية والمواد الحيوية.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا في السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تنمو المنطقة الأوروبية بمعدل 9.5٪ وتصل إلى تقييم 34.06 مليار دولار أمريكي في عام 2025. ويدعم نمو السوق ضغوط تنظيمية قوية لإزالة الكربون من الصناعة، والتسويق النشط للمعادن منخفضة الكربون ومواد البناء، وممارسات إعداد تقارير الاستدامة الناضجة، والقبول الأوسع لدرجات المواد منخفضة الانبعاثات المعاد تدويرها والتي يمكن تتبعها. وتستفيد المنطقة من دعم السياسات، والدراية الفنية، والاستعداد الأكبر بين المشترين الصناعيين لدفع تكاليف التخفيضات المؤكدة في الانبعاثات.

سوق المواد المحايدة للكربون في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 3.96 مليار دولار أمريكي، وهو ما يمثل حوالي 2.8٪ من إيرادات السوق العالمية.

سوق المواد المحايدة للكربون في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 9.14 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.5% من المبيعات العالمية.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نمواً مطرداً. وصل سوق أمريكا اللاتينية في عام 2025 إلى قيمة 9.52 مليار دولار أمريكي. ويتركز الطلب في مواد البناء والتعبئة والمنتجات الصناعية، حيث تمثل البرازيل والمكسيك أهم أسواق البلاد. ويستمر نشاط البنية التحتية، والطلب على التعبئة والتغليف، والاهتمام المتزايد بالصادرات المنخفضة الكربون وسلاسل التوريد الصناعية في دعم التبني الإقليمي للمواد المحايدة للكربون.

سوق المواد المحايدة للكربون في البرازيل

ومن المتوقع أن يصل سوق البرازيل إلى حوالي 5.67 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.0% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

تشهد منطقة الشرق الأوسط وإفريقيا توسعاً تدريجياً، مدعومة بالاستثمارات الصناعية منخفضة الكربون التي تقودها دول مجلس التعاون الخليجي، وصعودالطاقة المتجددةومصادر المعادن ومواد البناء، والاهتمام المتزايد بالمدخلات ذات الكربون المنخفض في البنية التحتية وسلاسل القيمة الموجهة للتصدير.

سوق المواد المحايدة للكربون في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 7.61 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.4% من الإيرادات العالمية. ويتم دعم الطلب في دول مجلس التعاون الخليجي من خلال المعادن المدعومة بالطاقة المتجددة، وبرامج البنية التحتية واسعة النطاق، والاستثمارات الصناعية منخفضة الكربون، والدور الاستراتيجي للمنطقة في إمكانات تصدير المواد الخالية من الكربون.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن التوسع في آثار الإنتاج والدرجات المتخصصة يساعد اللاعبين الرئيسيين في الحفاظ على مراكزهم في السوق

يتضمن السوق مزيجًا من منتجي الأسمنت والخرسانة، وشركات المعادن، ومصنعي الزجاج، وموردي البوليمر، ومتخصصي مواد البناء، ومبتكري المواد الدائرية الذين يوفرون مواد منخفضة الكربون ومحايدة للكربون في تطبيقات البناء والنقل والتعبئة والتغليف والصناعة والاستهلاك. تتشكل المنافسة من خلال الوصول إلى الطاقة المتجددة، والمواد الأولية المعاد تدويرها أو الحيوية، وتكنولوجيا المعالجة، وقوة إصدار الشهادات، والنطاق التجاري، والقدرة على توفير بيانات الانبعاثات على مستوى المنتج يمكن التحقق منها. تتميز الشركات الرائدة عن غيرها من خلال ابتكار المنتجات، وطرق التصنيع الخالية من الكربون، والتكامل عبر سلاسل القيمة، والعلاقات القوية مع المشترين الصناعيين والمؤسسات. ومن بين اللاعبين الرئيسيين في السوق شركة Holcim وHeidelberg Materials AG وSaint-Gobain وArcelorMittal وشركة Nucor.

قائمة بالشركات الرئيسية التي تنتج المواد المحايدة للكربون

- هولسيم (سويسرا)

- هايدلبرغ مواد ايه جي (ألمانيا)

- سان جوبان (فرنسا)

- أرسيلورميتال (لوكسمبورغ)

- شركة نوكور (الولايات المتحدة)

- شركة Novelis (الولايات المتحدة)

- ميليكين(نحن.)

- كوفيسترو ايه جي(ألمانيا)

- باسف سي(ألمانيا)

- مجموعة كينغسبان بي إل سي (أيرلندا)

- واجهة، وشركة(نحن.)

التطورات الصناعية الرئيسية

- مارس 2026:أعلنت شركة BASF عن أول إنتاج تجاري لتوازن الكتلة الحيوية من البولي إيثر بوليول في أمريكا الشمالية في جيسمار، لويزيانا، مما يشير إلى التوسع في إنتاج الكربون المنخفضالبولي يوريثينالمواد الخام إلى منتجات النوم، والسيارات، وتطبيقات CASE.

- يونيو 2025:افتتحت شركة Heidelberg Materials رسميًا منشأة Brevik CCS في النرويج، وهي أول منشأة على مستوى العالم لالتقاط الكربون وتخزينه في صناعة الأسمنت، مما يشير إلى إنجاز تجاري كبير للأسمنت الذي يتم احتجاز الكربون فيه بالقرب من الصفر.

- سبتمبر 2024:قدمت Novelis مبادرتها للاستدامة 3x30، حيث حددت أهدافًا جديدة لزيادة المحتوى المعاد تدويره، وتقليل انبعاثات الكربون، وتعزيز قيادة الألومنيوم الدائري، مما يشير إلى خريطة طريق أكثر قوة لإزالة الكربون للمعادن منخفضة الكربون.

- يونيو 2024:قامت شركة Heidelberg Materials وLinde بوضع حجر الأساس لأول منشأة واسعة النطاق لالتقاط الكربون واستخدامه في العالم في مصنع للأسمنت في لينجفورت بألمانيا، مما يشير إلى تكامل أعمق لوحدة التحكم المركزية في إنتاج الأسمنت منخفض الكربون.

- سبتمبر 2023:أطلقت شركة BASF أول عروض توازن الكتلة الحيوية في الصناعة للمضافات البلاستيكية، بما في ذلك درجات Irganox المعتمدة بموجب ISCC PLUS، مما يشير إلى تسويق تجاري أوسع لحلول البلاستيك المستدامة القائمة على التوازن الشامل.

- مايو 2022:أعلنت شركة Novelis عن إنشاء مصنع لإعادة تدوير ودرفلة الألومنيوم منخفض الكربون بقيمة 2.5 مليار دولار أمريكي في باي مينيت، ألاباما، مما يشير إلى توسع كبير في القدرة الإنتاجية للألمنيوم المعاد تدويره منخفض الانبعاثات لاستخدامات التغليف والسيارات.

- يناير 2021:أطلقت شركة Holcim مجموعة الأسمنت الأخضر العالمية ECOPlanet، مع توزيعها في العديد من البلدان ومضاعفة حضورها في السوق بحلول نهاية عام 2022، مما يشير إلى دفعة مبكرة واسعة النطاق نحو اعتماد الأسمنت منخفض الكربون.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 9.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

| التقسيم | حسب نوع المادة وصناعة الاستخدام النهائي والمنطقة |

| حسب نوع المادة |

|

| بواسطة صناعة الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقدر Fortune Business Insights أن حجم السوق العالمية بلغ 141.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 323.35 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 9.8٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع صناعة الاستخدام النهائي للبناء والتشييد السوق.

حصلت منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

تعد شركات Holcim وHeidelberg Materials AG وSaint-Gobain وArcelorMittal وNucor Corporation من بين اللاعبين البارزين في السوق.

العامل الرئيسي الذي يدفع نمو السوق هو زيادة الطلب على أهداف إزالة الكربون والتزامات خفض الكربون المتجسدة.

وتشمل العوامل الرئيسية المتوقعة لصالح اعتماد المنتجات سياسات شراء أقوى منخفضة الكربون، والاستخدام المتزايد للمواد الخام المعاد تدويرها والمواد الحيوية، وتوسيع نطاق توافر درجات المواد الممتازة منخفضة الانبعاثات.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة