حجم سوق خدمات البنية التحتية السحابية، وتحليل المشاركة والصناعة، حسب النشر (السحابة العامة، والسحابة الخاصة، والسحابة الهجينة)، حسب نوع الخدمة (الحوسبة كخدمة، والتخزين كخدمة، والشبكة كخدمة، وغيرها)، حسب نوع المؤسسة (المؤسسات الكبيرة والشركات الصغيرة والمتوسطة)، حسب الصناعة (BFSI، تكنولوجيا المعلومات والاتصالات، البيع بالتجزئة، الرعاية الصحية، الحكومة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق خدمات البنية التحتية السحابية

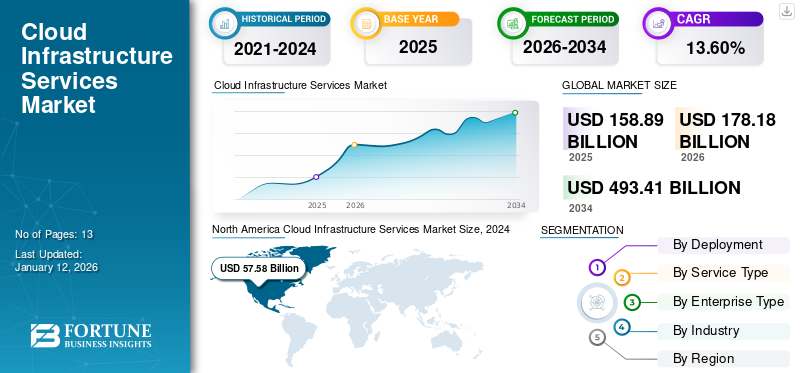

بلغت قيمة سوق خدمات البنية التحتية السحابية العالمية 158.89 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 178.18 مليار دولار أمريكي في عام 2026 إلى 493.41 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.60٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق خدمات البنية التحتية السحابية العالمية بحصة بلغت 39.90% في عام 2025.

تعد الحوسبة السحابية اتجاهًا تكنولوجيًا ثوريًا في مختلف الصناعات، والتي أصبحت مكونًا أساسيًا لاستراتيجية تكامل الأنظمة والتطبيقات الحديثة. وفقا لخبراء الصناعة، من المتوقع أن تتبنى حوالي 85٪ من الشركات استراتيجية السحابة أولا بحلول عام 2025. وبدلا من الاستثمار في الأجهزة المكلفة، تتجه المؤسسات إلى اللاعبين السحابيين، بما في ذلك مايكروسوفت أزور، وخدمات الويب من أمازون، وجوجل كلاود، للحصول على بنية تحتية سحابية مرنة كخدمة للتواصل والحوسبة الحديثة وموارد التخزين. وفقًا لدراسة أجرتها Radixweb، فإن حوالي 39% من الشركات تستخدم السحابة كهدف لخفض التكاليف.

التحول الرقمياكتسبت هذه الخدمة شعبية خلال جائحة كوفيد-19، وقامت المؤسسات الصغيرة والمتوسطة والكبيرة بنقل أعباء عملها إلى السحابة واعتمدت خدمات الإنتاجية والتعاون. وفقًا لخبراء الصناعة، خلال جائحة كوفيد-19، ارتفع إنفاق المستخدم النهائي على البنية التحتية السحابية العامة عالميًا بنسبة 18.4% في عام 2021، بإجمالي 304.9 مليار دولار أمريكي. علاوة على ذلك، سلطت سيناريوهات الوباء والعمل عن بعد الضوء على أهمية التكنولوجيا السحابية لاستمرارية الأعمال. وفقًا لاستطلاع Flexera، قال 27% من قادة الصناعة أن هناك زيادة كبيرة في الإنفاق السحابي بسبب جائحة كوفيد-19. وبسبب هذه العوامل، اكتسب الطلب على خدمات البنية التحتية السحابية زخمًا خلال الوباء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

ارتفاع النماذج التشغيلية للتكيف مع قدرات الذكاء الاصطناعي التوليدي

وفقًا لاستطلاع أجرته شركة برايس ووترهاوس كوبرز، يعتقد حوالي 70% من قادة الأعمال أن الذكاء الاصطناعي أمر أساسي وضروري لتطوير فرص الأعمال المستقبلية. ولذلك، فقد مهد الذكاء الاصطناعي الإنتاجي طريقه كمحفز للتغيير داخل البنية التحتية السحابية.الذكاء الاصطناعي التوليدييعد عاملاً مهمًا للمؤسسات التي تساعد على تعزيز الأمان داخل البيئات السحابية. فهو يساعد المؤسسات على اكتشاف التهديدات التنبؤية من خلال تقييم مجموعات البيانات الضخمة. ويمكنه توقع التهديدات السيبرانية المحتملة قبل أن تتحقق، مما يسمح بنشر آليات دفاع استباقية. تعمل هذه الإجراءات الاستباقية على تقوية الأنظمة السحابية ضد التهديدات السيبرانية المختلفة، بما في ذلك عمليات الاقتحام والبرامج الضارة والهجمات المتطورة. يركز الذكاء الاصطناعي التوليدي على تحديد التهديدات ويمتد إلى تحسين الكفاءة التشغيلية داخل البنية التحتية السحابية.

لقد امتد تأثير Gen AI إلى ما هو أبعد من الأمن السيبراني ليشمل المجال الأوسع للعمليات السحابية. مع تزايد الطلب على الحوسبة السحابية، تنمو النماذج التشغيلية وطرق التطوير للتكيف مع قدرات جيل الذكاء الاصطناعي. يتضمن هذا التحول التحول إلى منهجيات أكثر ديناميكية تعتمد على الذكاء الاصطناعي من نماذج تشغيل تكنولوجيا المعلومات التقليدية. وفقًا لخبراء الصناعة، بحلول عام 2024، سيكون حوالي 50% من عمليات نشر الأنظمة الجديدة قائمة على السحابة، وسيلعب الذكاء الاصطناعي التوليدي دورًا مهمًا في عملية التحول.

اتجاهات سوق خدمات البنية التحتية السحابية

الاتجاه المتزايد للسحابة الهجينة والمتعددة يقود نمو سوق خدمات البنية التحتية السحابية

نظرًا للتكلفة المتزايدة للموارد السحابية، يقوم اللاعبون في السوق بتطوير استراتيجيات تقلل من الاستخدام المسرف للسحابة، وبالتالي توفير المال. وفقًا للأبحاث، استخدمت حوالي 90% من المؤسسات الكبيرة بالفعل بنيات متعددة السحابة، ويتم توزيع بياناتها بين موفري الخدمات السحابية المختلفين. يعد استخدام السحب الهجينة والمتعددة اتجاهًا مستمرًا فيالحوسبة السحابيةوالتي ستستمر في عام 2024 وما بعده. تعمل الحلول السحابية المتعددة أو الهجينة على تسهيل الإدارة الفعالة لأعباء العمل، مما يضمن وجود كل خدمة أو تطبيق في البيئة السحابية الأكثر ملاءمة. يعمل هذا النهج على تحسين المرونة وتقليل المخاطر وتوفير مخطط استراتيجي لإدارة البنية التحتية لتكنولوجيا المعلومات.

وفقًا لتقرير بحثي حول نضج السحابة المتعددة، قالت حوالي 95% من المؤسسات أن البنى السحابية المتعددة ضرورية لنجاح الأعمال، وتعتقد 52% من المؤسسات أن المؤسسات التي لا تتبنى نهج السحابة المتعددة ستخاطر بالفشل. البنية متعددة السحابة هي الحاضر والمستقبل لمعظم المؤسسات. تسمح استراتيجيات السحابة المتعددة للمؤسسات بالعمل على سحابة مستقلة من أجل حماية خصوصية العملاء وإدارة الامتثال لقوانين سيادة البيانات بشكل أكثر فعالية.

وبالتالي، فإن الاتجاه نحو السحابة الهجينة والمتعددة يستعد لدفع نمو سوق خدمات البنية التحتية السحابية خلال الفترة المتوقعة.

[يكديجزفيبن]

عوامل نمو سوق خدمات البنية التحتية السحابية

يؤدي الطلب المتزايد على حوسبة الحافة إلى دفع نمو السوق

الحوسبة الحافةتكتسب شعبية، وفقًا لـ Fortune Business Insights Research، من المتوقع أن يصل سوق الحوسبة الطرفية إلى 216.76 مليار دولار أمريكي بحلول عام 2032 من 21.14 مليار في عام 2024 بمعدل نمو سنوي مركب قدره 33.6%. يخلق المشهد المتوسع للحوسبة الطرفية فرصًا كبيرة لسوق خدمات البنية التحتية السحابية العالمية. وفقًا لاستطلاع "استراتيجيات النجاح على الحافة"، فإن حوالي 30% من المؤسسات ترغب في إنفاق ميزانيات تكنولوجيا المعلومات الخاصة بها على حوسبة الحافة. مع اكتساب الحوسبة الطرفية أهمية كبيرة، هناك حاجة متزايدة إلى بنية تحتية لا مركزية تجعل القوة الحاسوبية أقرب إلى مصادر البيانات. يمكن لخدمات البنية التحتية السحابية الاستفادة من هذا الاتجاه من خلال تطوير حلول مصممة خصيصًا لبيئات الحافة.

تستخدم الحوسبة المتطورة البيانات التي يتم إنشاؤها محليًا لدعم الاستجابة في الوقت الفعلي، مما يخلق تجارب مستخدم جديدة، وفي الوقت نفسه يراقب البيانات الحساسة ويقلل تكاليف نقل البيانات إلى السحابة. تُستخدم خدمات البنية التحتية السحابية والحوسبة الطرفية في العديد من الصناعات، وفيما يلي بعض حالات الاستخدام:

- الرعاية الصحية: في مجال الرعاية الصحية، يمكن استخدام حوسبة الحافة لمعالجة البيانات في الوقت الفعلي من الأجهزة القابلة للارتداء، مما يمكّن الأطباء من مراقبة المرضى عن بعد واتخاذ قرارات سريعة بناءً على البيانات. يمكن استخدام الخدمات السحابية لتخزين البيانات بشكل آمن وتزويد الموظفين المعتمدين بإمكانية الوصول إليها.

- التصنيع: في مجال التصنيع، يمكن استخدام حوسبة الحافة لتحليل البيانات في الوقت الفعلي من أجهزة الاستشعار الموجودة على الأجهزة، مما يتيح الصيانة التنبؤية وتقليل وقت التوقف عن العمل. يمكن استخدام الخدمات السحابية لتخزين البيانات وتقديم رؤى حول أداء الأجهزة.

- المركبات ذاتية القيادة: فيالمركبات المستقلة، يمكن استخدام الحوسبة المتطورة لمعالجة البيانات في الوقت الفعلي من أجهزة الاستشعار الموجودة على السيارة، مما يتيح اتخاذ القرار السريع وتقليل مخاطر الحوادث. يمكن استخدام الخدمات السحابية لتخزين البيانات وتقديم رؤى حول أداء المركبات.

ولذلك، فإن الطلب المتزايد على الحوسبة الطرفية يدفع حصة سوق خدمات البنية التحتية السحابية.

العوامل المقيدة

قد يعيق التخصيص المحدود توسع سوق خدمات البنية التحتية السحابية

يتحول الحد من التخصيص لأحمال عمل معينة إلى قيد مهم للسوق. إن طبيعة العروض السحابية ذات الحجم الواحد الذي يناسب الجميع لا تلبي المتطلبات المحددة للصناعات التي تتطلب احتياجات حوسبة عالية التخصص. غالبًا ما تتطلب المؤسسات المشاركة في القطاعات المتخصصة، بما في ذلك عمليات المحاكاة المعقدة أو البحث العلمي، تكوينات مخصصة لا تتكيف مع البنى التحتية السحابية الموحدة. وهذا يقيد اعتماد الخدمات السحابية في القطاعات التي تكون فيها الحلول المخصصة ضرورية لتحقيق الأداء الأمثل والكفاءة.

تحليل تجزئة سوق خدمات البنية التحتية السحابية

عن طريق تحليل النشر

تهيمن السحابة العامة على اعتمادها المتزايد من قبل الشركات بسبب قابليتها للتوسع

من خلال النشر، يتم تقسيم السوق إلى سحابة عامة، وسحابة خاصة، وسحابة هجينة.

ومن المتوقع أن يتصدر قطاع السحابة العامة السوق، حيث سيساهم بنسبة 67.42% عالميًا في عام 2026، حيث تتحول المؤسسات إلى السحابة العامة لقدرتها على السماح بقابلية التوسع بسهولة وتوفير قدر أكبر من الأمان والموثوقية لكل من أعضاء الفريق الداخلي والمستخدمين النهائيين. وفقًا لشركة Accenture، يؤدي نقل أعباء العمل إلى السحابة العامة إلى توفير ما بين 30% إلى 40% من إجمالي تكلفة الملكية. بالإضافة إلى ذلك، باستخدام السحابة العامة، يمكن للمؤسسات إنشاء أجهزة افتراضية ذكية يمكنها النمو والتقلص، والتوفير من الحوسبة كثيفة الاستخدام للخادم، وموازنة أعباء العمل. وفقًا لشركة Flexera، تنفق حوالي 30% من المؤسسات في مختلف الصناعات ما بين 2.4 مليون دولار أمريكي و12 مليون دولار أمريكي على السحابة العامة.

حسب تحليل نوع الخدمة

الحوسبة كخدمة رائدة بفضل سهولة إنشاء الحاويات

حسب نوع الخدمة، ينقسم السوق إلى الحوسبة كخدمة، والتخزين كخدمة، والشبكة كخدمة، وغيرها.

سيطر الحوسبة كقطاع خدمة على السوق في عام 2023. ومع الحوسبة كخدمة، يمكن للمؤسسات إنشاء الحاويات ونشرها بسرعة وسهولة حسب الحاجة، مما يسمح لها بتوسيع نطاق تطبيقاتها حسب الطلب. بالإضافة إلى ذلك، فهو يساعدهم على تخصيص موارد الحوسبة، بما في ذلك الذاكرة ووحدة المعالجة المركزية والتخزين، للحاويات بناءً على احتياجات التطبيق ويوفر واجهات برمجة التطبيقات (APIs) حتى تتمكن المؤسسات من إدارة المهام المتعلقة بالحاويات وأتمتتها.

من المتوقع أن تمثل الشبكة كقطاع خدمات 32.34% من حصة السوق في عام 2026.الشبكة كخدمةيساعد في تحديد مشكلات الشبكة من خلال إجراء المراقبة المستمرة والصيانة الوقائية ويصدر تنبيهات عندما يُظهر موقع معين مشكلات زمن وصول عالية بشكل غير طبيعي. يعد هذا النوع من الخدمة بديلاً أكثر كفاءة للشبكات الخاصة الافتراضية، وتبديل الملصقات متعددة البروتوكولات، وتكوينات الشبكة القديمة الأخرى.

من خلال تحليل نوع المؤسسة

قاد قطاع الشركات الكبيرة بسبب تسريع اعتماد الخدمات السحابية وسط الوباء

حسب نوع المؤسسة، ينقسم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة.

وسيستحوذ قطاع المؤسسات الكبيرة على 61.46% من حصة السوق في عام 2026. وخلال الوباء، قامت المؤسسات الكبيرة بتسريع اعتماد الخدمات السحابية لتسهيل العمل عن بعد وتعزيز الإنتاجية. بالإضافة إلى ذلك، تلعب الخدمات السحابية دورًا مهمًا في حماية البيانات من التهديدات السيبرانية. ومع تزايد الهجمات السيبرانية، أصبحت السحابة متطورة بشكل متزايد وتوفر للمؤسسات الكبيرة طبقة إضافية من الحماية. حسب أالأمن السيبرانيوفقًا لتقرير الشركة، فإن حوالي 90% من خروقات البيانات الناجحة تكون بسبب خطأ بشري. ومع ذلك، فإن الشركات الكبيرة تتبنى الخدمات السحابية.

من المقدر أن يعرض قطاع الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب خلال فترة التوقعات. توفر الخدمات السحابية للشركات الصغيرة والمتوسطة أمانًا محسّنًا للبيانات، وتخزينًا مرنًا، وتقليل وقت التوقف عن العمل. وفقًا لاستطلاع أجرته TechRepublic، تستخدم 44% من الشركات الصغيرة والمتوسطة حاليًا البنية التحتية السحابية أو خدمات التطبيقات السحابية المستضافة. وفقًا لشركة Flexera، تخطط حوالي 70% من المؤسسات في عام 2024 لزيادة إنفاقها على السحابة من خلال الاستفادة من التقنيات السحابية لتعزيز العمليات.

من خلال تحليل الصناعة

الطلب المتزايد على الخدمات السحابية في شركات الاتصالات لتعزيز نمو قطاع تكنولوجيا المعلومات والاتصالات

حسب الصناعة، يتم تقسيم السوق إلى BFSI، وتجارة التجزئة، والرعاية الصحية، وتكنولوجيا المعلومات والاتصالات، والحكومة، وغيرها.

سيطر قطاع تكنولوجيا المعلومات والاتصالات على السوق في عام 2023. وفي السنوات الأخيرة، شهدت صناعة الاتصالات تحولًا كبيرًا بسبب الاعتماد الواسع النطاق للحوسبة السحابية.اتصالاتتتجه الشركات بشكل متزايد نحو الحوسبة السحابية كبديل لبنيات الشبكات التقليدية لتعزيز المرونة وتقليل تكاليف التشغيل. وفي قطاع الاتصالات، توفر الحوسبة السحابية بنية تحتية محددة بالبرمجيات تسهل على شركات الاتصالات تخزين البيانات ومعالجتها في مراكز البيانات البعيدة، وتوسيع خدماتها بسرعة، والاستجابة بسرعة للطلب المتغير. وفقًا لإحصاءات الاتصالات، يستخدم ما يقرب من 35% إلى 50% من شركات الاتصالات السحابة لتحقيق تعاون أعمق عبر الأنظمة البيئية الرقمية.

من المتوقع أن يمثل قطاع BFSI 26.55% من السوق في عام 2026، حيث تعتمد قطاعات BFSI بشكل كبير على التكنولوجيا لإجراء العمليات اليومية. وتشمل هذه العمليات إدارة بيانات العملاء ومعالجة المعاملات وتحليل البيانات المالية. لضمان العمليات المستمرة، تعتمد مؤسسات BFSI بنية تحتية سحابية قوية وموثوقة. وفقًا لاستطلاع Rapider، فإن حوالي 83% من مؤسسات BFSI تستخدم بالفعل البنية التحتية السحابية، ويتوقع 70% من البنوك الرائدة أن يزيد إنفاقها على السحابة حتى عام 2026 لتلبية متطلبات عملائها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

رؤى إقليمية

تتم دراسة سوق خدمات البنية التحتية السحابية عبر المناطق، بما في ذلك أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وإفريقيا وآسيا والمحيط الهادئ. يتم تصنيف هذه المناطق أيضًا إلى دول رائدة.

North America Cloud Infrastructure Services Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

وسجلت أمريكا الشمالية حجم سوق قدره 63.34 مليار دولار أمريكي في عام 2025، لتستحوذ على 39.90% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 69.93 مليار دولار أمريكي في عام 2026، وذلك بسبب الرقمنة بين الشركات في المنطقة. وفقًا لاستراتيجية الحوسبة السحابية الفيدرالية الأمريكية، وضعت الحكومة الأمريكية سياسة السحابة أولاً لتسريع وتيرة اعتماد السحابة. تمتلك حوالي 94% من الشركات الأمريكية و88% من الشركات الكندية نوعًا واحدًا على الأقل من نشر السحابة، وأغلبها عبارة عن سحابة متعددة السحابة أو هجينة.

تستخدم الشركات في الولايات المتحدة وكندا الحوسبة السحابية لتشغيل التطبيقات وتطويرها في بيئة حديثة وديناميكية. ذكر حوالي 74% من صناع القرار في مجال البنية التحتية في الولايات المتحدة أن شركاتهم تستخدم الحاويات في البيئات السحابية المحلية والعامة، وأفاد 14% من المطورين في كندا عن استخدام منتظم للحاويات على السحابة العامة. بالإضافة إلى ذلك، أدت جائحة كوفيد-19 إلى تسريع استخدام السحابة بين الشركات في المنطقة.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 51.99 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 31.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.60% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 35.79 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل الإنفاق السحابي في المنطقة إلى حوالي 200 مليار دولار أمريكي في عام 2024، وتقوم الشركات في المنطقة بدمج التقنيات الناشئة في أعمالها. وفقًا لـ RedHat، قال حوالي 87% من المديرين التنفيذيين اليابانيين إن شركاتهم اعتمدت بالكامل تكنولوجيا الحوسبة السحابية، وفي سنغافورة، ذكر 68% من المشاركين أن شركاتهم اعتمدت الحلول السحابية بالكامل. بالإضافة إلى ذلك، تسارعت الاستثمارات السحابية في الهند خلال الوباء، ومن المتوقع أن يصل حجم سوق السحابة إلى حوالي 13 مليار دولار أمريكي بحلول عام 2025. وبالتالي، فإن زيادة الاستثمارات السحابية في دول المنطقة تعد عاملاً مهمًا يسهم في نمو السوق.

ومن المتوقع أن يصل سوق اليابان إلى 6.67 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 11.86 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 5.77 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 36.11 مليار دولار أمريكي، وهو ما يمثل 22.70% من السوق العالمية، ومن المتوقع أن تنمو إلى 40.19 مليار دولار أمريكي في عام 2026. وتشهد أوروبا نموًا كبيرًا حيث أن الاستثمارات النشطة من قبل الشركات الحكومية والخاصة لتسريع اعتماد السحابة عبر البلدان تدفع نمو السوق. وفقًا لليوروستات، يستخدم حوالي 73% من المؤسسات الخدمات السحابية المتقدمة المتعلقة بأمن التطبيقات واستخدام المنصات الحاسوبية لتطوير التطبيقات.

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 9.5 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 7.34 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 11.78 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.40% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 13.48 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا نموًا كبيرًا حيث تستثمر حكومات البرازيل والأرجنتين ودول مجلس التعاون الخليجي وجنوب أفريقيا في الاستراتيجيات الرقمية. وبالإضافة إلى ذلك، تتبنى الشركات في هذه البلدان الخدمات السحابية لتعزيز المرونة وقابلية التوسع والفعالية من حيث التكلفة.

أمريكا اللاتينية

في عام 2025، استحوذت أمريكا اللاتينية على 10.40% من السوق العالمية، لتصل قيمتها إلى 16.59 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 18.8 مليار دولار أمريكي في عام 2026.

اللاعبين الرئيسيين في الصناعة

يتبنى اللاعبون الرئيسيون تقنيات متقدمة لتعزيز مراكزهم في السوق

يقوم اللاعبون الرئيسيون، مثل Google وAmazon وIBM، من بين آخرين يعملون في هذا السوق، بترقية حلولهم الحالية لمواكبة متطلبات المستخدم المتغيرة. بفضل التقنيات المتقدمة، بما في ذلك الذكاء الاصطناعي والتعلم الآلي، تعمل الشركات على ترقية مجموعة منتجاتها. وبهذا تهدف الشركات إلى تحويل خدماتها وخدمة عملائها بشكل أفضل. علاوة على ذلك، يسعى هؤلاء اللاعبون في السوق بشكل استباقي إلى إقامة الشراكات والتعاون وعمليات الدمج والاستحواذ لتعزيز عروض منتجاتهم.

قائمة أفضل سوق خدمات البنية التحتية السحابية:

- جوجل (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة آي بي إم(نحن.)

- شركة أوراكل(نحن.)

- علي بابا كلاود (الولايات المتحدة)

- خدمات أمازون ويب (الولايات المتحدة)

- إم وير(نحن.)

- شركة NEC (الولايات المتحدة)

- فوجيتسو المحدودة (الولايات المتحدة)

- تقنية دي اكس سي(نحن.)

التطورات الصناعية الرئيسية:

- مارس 2024: قامت شركة Fujitsu Limited بتوسيع شراكتها مع AWS لتسريع تحديث التطبيقات القديمة على سحابة AWS.

- سبتمبر 2023: قامت Oracle وMicrosoft بتوسيع الشراكة لتقديم خدمات Oracle Database Services لتبسيط الترحيل السحابي ونشر وإدارة السحابة المتعددة.

- مايو 2023: أطلقت شركة IBM Corporation IBM Hybrid Cloud Mesh لمساعدة المؤسسات على إدارة البنية الأساسية المختلطة متعددة السحابات الخاصة بها وأتمتة العملية وإمكانية ملاحظة اتصال التطبيقات بين السحابات العامة والخاصة.

- مايو 2023: قدمت شركة VMware خدمات VMware Cross-Cloud المُدارة لتحسين ربحية الشركاء وزيادة إيرادات الخدمات المتكررة.

- أبريل 2023: أطلقت شركة DXC Technology حلاً متكاملاً لمركز البيانات، وهو DXC Secure Network Fabric، المحسّن للسحابة الهجينة.

تغطية التقرير

يقدم تقرير أبحاث خدمات البنية التحتية السحابية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على المشهد التنافسي. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.60% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

عن طريق النشر

حسب نوع الخدمة

حسب نوع المؤسسة

حسب الصناعة

حسب المنطقة

|

الأسئلة الشائعة

تقول شركة Fortune Business Insights Inc. إنه من المتوقع أن يصل حجم السوق إلى 493.41 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 158.89 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 13.60٪ خلال الفترة المتوقعة.

حسب نوع الخدمة، قاد الحوسبة كقطاع خدمة في عام 2025.

يؤدي الطلب المتزايد على الحوسبة الطرفية إلى دفع نمو السوق.

تعد Oracle وIBM وAmazon وGoogle من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2024.

حسب الصناعة، من المتوقع أن ينمو قطاع BFSI بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 13

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة