حجم سوق تفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها، وتحليل تأثير المشاركة وكوفيد-19، حسب التطبيق (التفكيك والتفكيك، وإعادة التدوير والتخزين، USM، والأجزاء القابلة للتدوير)، حسب نوع الطائرة (الجسم الضيق، الجسم العريض، والطائرة الإقليمية)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

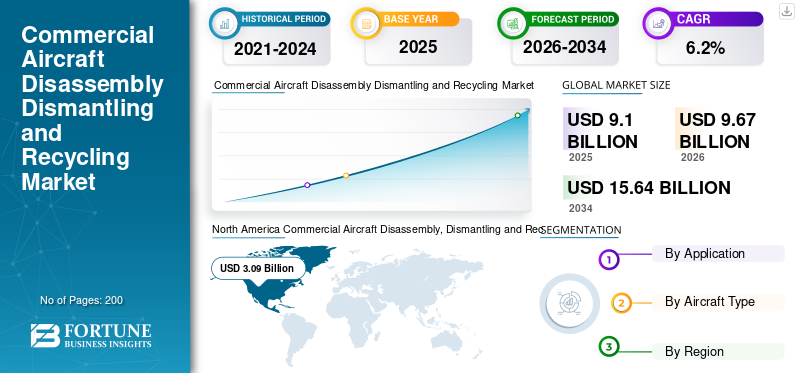

يبلغ حجم سوق تفكيك وتفكيك وإعادة تدوير الطائرات التجارية العالمية 9.10 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يتوسع من 9.67 مليار دولار أمريكي في عام 2026 إلى 15.64 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.20٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تفكيك وتفكيك وإعادة تدوير الطائرات التجارية بحصة سوقية بلغت 33.95% في عام 2025.

تفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها هي عملية إزالة وتفكيك الطائرات التي خرجت من الخدمة وإعادة استخدام أجزائها كقطع غيار أو خردة معدنية. يتم تصنيع الطائرات من حوالي 800 إلى 1000 جزء قابل لإعادة التدوير، معظمها مصنوع من السبائك المعدنية والمواد المركبة. يتم تفكيك الطائرات التجارية في مراكز إعادة تدوير الطائرات، حيث يتم التخلص من الأجزاء غير المعدنية التي ليس لها قيمة إعادة تدوير، ويتم تفكيك المكونات الرئيسية، ويتم فرز أجزاء السبائك المعدنية على أساس تركيبها.

يتضمن تفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها إزالة جميع المكونات وتصنيفها بعناية، سواء الداخلية أو الخارجية، مما يضمن تحديد كل جزء ومعالجته بشكل صحيح. يتضمن التفكيك الفعل المادي المتمثل في تفكيك الطائرة، في حين يتضمن التفكيك فصلًا تفصيليًا للمكونات، وغالبًا ما يكون ذلك بهدف إعادة استخدام أو إعادة تدوير أجزاء معينة. تشير التقديرات إلى أنه يتم تفكيك وإعادة تدوير ما يقرب من 400 إلى 450 طائرة كل عام. من المتوقع أن يؤدي الاقتصاد الدائري والقدرات المتزايدة القابلة لإعادة الاستخدام لمكونات الطائرات إلى دفع نمو حجم السوق العالمية من عام 2026 إلى عام 2034.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق تفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها

- حجم السوق عام 2025: 9.10 مليار دولار أمريكي

- حجم السوق عام 2026: 9.67 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 15.64 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.20% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق تفكيك وتفكيك وإعادة تدوير الطائرات التجارية بحصة بلغت 33.95% في عام 2025.

- سيطر قطاع USM (المواد الصالحة للخدمة المستعملة) على السوق.

- استحوذ قطاع الطائرات ذات الجسم الضيق على أكبر حصة في السوق.

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات سوقية بقيمة 3.09 مليار دولار أمريكي في عام 2025 واستحوذت على أكبر حصة في السوق الإقليمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتوسيع الأسطول وزيادة أنشطة تفكيك الطائرات.

أوروبا

واستحوذت أوروبا على ثاني أكبر حصة في السوق، مدعومة بوجود شركات كبرى لإعادة تدوير الطائرات وإدارة الأصول.

نحن.

ومن المتوقع أن يشهد السوق الأمريكي نموًا قويًا بسبب زيادة حالات تقاعد الطائرات وبرامج تحديث الأسطول.

اليابان

ومن المتوقع أن تشهد اليابان نموًا مطردًا في السوق، مدعومًا بتوسيع أنشطة الطيران التجاري وزيادة التركيز على إعادة التدوير المستدام للطائرات.

اقرأ المزيد

أحدث اتجاهات سوق تفكيك وتفكيك وإعادة تدوير الطائرات التجارية

يعد الابتكار في إعادة تدوير المواد واعتماد الروبوتات من الاتجاهات البارزة في سوق تفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها

يتيح البحث والتطوير في علم المواد إمكانية إعادة تدوير المواد المتقدمة المستخدمة في تصنيع الطائرات، مثل المواد المركبة والسبائك. يمكن أن تؤدي الابتكارات في طرق إعادة التدوير إلى زيادة الكفاءة وخفض التكاليف. وفقًا للتقارير، خلال شهر مارس 2023، ألقت صناعة الطيران أكثر من 40 ألف طن من نفايات المواد المركبة المنتهية الصلاحية (EOL) في مدافن النفايات. HELACS (الطرق الشاملة للتعامل الاقتصادي والصديق للبيئة مع نهاية عمر الهياكل المركبة للطائرات) هو مشروع Horizon 2020 – Clean Sky 2 بقيادة Aitiip، ويهدف إلى تطوير وإظهار نهج شامل ومنصة روبوتية جديدة للتفكيك، تهدف إلى إعادة تدوير وإعادة استخدام الأجزاء المركبة الكبيرة من طائرات EOL.

أعلنت HELACS، المقرر الانتهاء منها في ديسمبر 2023، عن النتائج الأولية من لحام وتفكيك المركبات البلاستيكية الحرارية باستخدام اللحام التعريفي واللحام بالموجات فوق الصوتية. كما سجلت الشركة نتائج إيجابية في أعمال اللحام والتفكيك باستخدام اللحام بالمقاومة.

- شهدت أمريكا الشمالية نموًا في سوق تفكيك وتفكيك وإعادة تدوير الطائرات التجارية من 2.28 مليار دولار أمريكي في عام 2021 إلى 2.58 مليار دولار أمريكي في عام 2022.

تركز العديد من الشركات على تطوير تقنيات مستدامة جديدة لإعادة تدوير المواد المركبة في الطائرات. على سبيل المثال، في مارس 2022، قامت شركة SUSTAINair بدمج تقنيتين أساسيتين لتسهيل إعادة تدوير المواد عالية الجودة في مجال الطيران والفضاء. تتضمن المرحلة الأولية مواد صفائحية هجينة معاد استخدامها، مما يسمح بتنوع السُمك بشكل فعال للغاية. مثل هذه التطورات تدفع سوق إعادة تدوير الطائرات التجارية وتخريبها في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العوامل الدافعة

الاقتصاد الدائري وزيادة القدرات القابلة لإعادة الاستخدام لمكونات الطائرات لتعزيز نمو السوق

الاقتصاد الدائري هو نموذج إنتاج واستهلاك يقوم بمشاركة وتأجير وإعادة استخدام وإصلاح وتجديد وإعادة تدوير المواد والمنتجات الموجودة لأطول فترة ممكنة. وهذا يمتد دورة حياة المنتج. ومن الناحية العملية، هذا يعني تقليل النفايات. عند نهاية عمر الطائرة، يتم الحفاظ على موادها بشكل اقتصادي قدر الإمكان من خلال إعادة التدوير. ويمكن استخدامها بشكل منتج عدة مرات، مما يخلق قيمة مضافة إضافية لتفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها.

على سبيل المثال، في يونيو 2023، أعلنت Capgemini وAmazon Web Services (AWS) عن إطلاق Lifecycle Optimization for Aerospace. وتهدف المنصة إلى تسريع اعتماد ممارسات "الاقتصاد الدائري" في صناعة الطيران من خلال أتمتة عمليات التفتيش، وتحسين تحليل دورة حياة مكونات الطائرات، وتوجيه القرارات لإطالة عمرها الافتراضي. وقد شاركت العديد من الشركات الكبرى في قطاع الطيران، بما في ذلك الخطوط الجوية الفرنسية وسافران، في التطوير وستكون من بين أوائل مستخدمي المنصة.

تم تطوير النظام الأساسي لتحسين دورة حياة الفضاء الجوي بواسطة Capgemini وتم بناؤه على سحابة AWS.الذكاء الاصطناعيوقد تم تطوير خدمات التعلم الآلي (معالجة اللغة الطبيعية) خصيصًا وتدريبها على نماذج البيانات، بناءً على معيار ASD (رابطة الصناعات الفضائية والدفاعية في أوروبا). تقوم المنصة بدمج البيانات التشغيلية التاريخية وإعادة بناء إمكانية التتبع الكامل لجميع أجزاء مكونات الطائرة.

مثل هذه المبادرات تحفز توسع السوق في جميع أنحاء العالم.

اللوائح الحكومية الصارمة والأسطول المتنامي من الطائرات التجارية المتقاعدة لدفع نمو السوق

تعد اللوائح الصارمة التي تفرضها الحكومات أحد العوامل الدافعة الرئيسية لتفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها مع تزايد الضغط للتحول إلى طائرات أكثر صداقة للبيئة. أدت أزمة كوفيد-19 إلى التقاعد التدريجي للطائرات الحديثة نسبيًا، في حين قد تظل الطائرات القديمة في المخازن حتى يمكن إلغاؤها.

على سبيل المثال، في أغسطس 2020، نجحت شركة IndiGo، وهي أكبر شركة طيران محلية هندية، في تحقيق الاستبدال الإلزامي لمحركات Pratt & Whitney (PW) بمحركات معدلة قبل 31 عامًا.شارعالموعد النهائي لشهر أغسطس بتكليف من هيئة الطيران. توفر محركات PW الدفع لمجموعة طائرات Airbus A320neo التابعة للشركة.

تمتلك IndiGo 106 طائرة من طراز A320neo مجهزة بمحركات PW في أسطولها، في حين تمتلك GoAir 43 طائرة من هذا النوع في أسطولها. تم تجهيز كل طائرة من طائرات A320neo بمحركين مزدوجين. بعد سلسلة من المشاكل مع محركات PW التي تشغل طائرة Airbus A320neo، أمرت هيئة تنظيم الطيران DGAC شركة IndiGo في أكتوبر 2019 باستبدال 16 طائرة من طراز A320neo بمحركات PW. تم تمديد الموعد النهائي حتى نهاية يناير، بعد أن طلبت المديرية العامة للطيران المدني من IndiGo استبدال محركات 97 طائرة إيرباص A320neos في أسطولها بمحركات معدلة، وإلا فسيتم تعليق طائرات Airbus A320neos التي تعمل بالطاقة PW من قبل الهيئة التنظيمية. مثل هذه اللوائح والمخاوف المتعلقة بالسلامة تدفع نمو سوق تفكيك الطائرات التجارية العالمية وتفكيكها وإعادة تدويرها.

العوامل المقيدة

المواد المركبة والمواد الخطرة المستخدمة في الطائرات لتعيق نمو السوق

تشكل المواد المركبة مثل البلاستيك المقوى بألياف الكربون (CFRP) وكذلك اللدائن الحرارية الهائلة عائقًا جديدًا أمام إعادة تدوير الطائرات. تعتبر اللدائن الحرارية أكثر كفاءة لأن الراتنجات الموجودة في اللدائن الحرارية قابلة لإعادة الاستخدام بشكل لا نهائي لأنها عملية قابلة للعكس. في المواد المتصلدة بالحرارة، لا يمكن إعادة تدويرها بسهولة. يمكن أن تكون هذه التقنيات الحالية باهظة الثمن ولها قيود على القدرة على إعادة تدوير المواد المركبة.

على سبيل المثال، كثيرًا ما يتم حرق المواد المركبة من الطائرات والسيارات والصناعة أو دفنها في مدافن النفايات، وهي خيارات غير مجدية على المدى الطويل للتخلص من مكونات هيكل الطائرة المهمة. على سبيل المثال، وفقا لشركة بوينغ، أصغر طائرات عائلة دريملاينر، يبلغ طول الطائرة 787-8 57 مترا (186 قدما) من المقدمة إلى الذيل ويبلغ طول جناحيها 60 مترا. علاوة على ذلك، فإن هذا النوع من المواد يشكل تحديات فيما يتعلق بإعادة التدوير.

وفقًا لجمعية إعادة تدوير أسطول الطائرات (AFRA)، لم يتم بعد تحديد الطرق المثلى لإعادة استخدام وإعادة استخدام المواد المتطورة المستخدمة في بناء الطائرات الكبيرة للجيل المستقبلي مثل 787 وإيرباص A350. يعد التعامل مع مواد الطائرات المتطورة التي تمت إزالتها من طائرات الجيل المستقبلي معضلة استحوذت على اهتمام شركات الطيران البارزة.

تحليل التجزئة

عن طريق تحليل التطبيق

يهيمن قطاع USM على السوق بسبب الطلب المتزايد على قطع غيار ومكونات ما بعد البيع للطائرات منخفضة التكلفة

حسب التطبيق، يتم تصنيف هذا السوق إلى التفكيك والتفكيك، وإعادة التدوير والتخزين، وUSM، والأجزاء القابلة للتدوير.

يهيمن قطاع USM على حصة السوق ويُقدر أنه القطاع الأسرع نموًا خلال فترة التوقعات بسبب الطلب المتزايد على المنتجات منخفضة التكلفة.قطع غيار الطائرات ما بعد البيعوالمكونات. يشير USM (المواد المستخدمة القابلة للخدمة) إلى أجزاء الطائرة ومكوناتها التي تمت إزالتها من الطائرة أثناء الصيانة، ومع ذلك لا تزال في حالة صالحة لإعادة استخدامها. يتم فحص هذه الأجزاء بدقة وإصلاحها إذا لزم الأمر واعتمادها للاستخدام في طائرات أخرى. تعمل شركة USM على تقليل الطلب على الأجزاء الجديدة، مما يوفر حلاً فعالاً من حيث التكلفة لشركات الطيران ومقدمي الصيانة مع المساهمة في الممارسات المستدامة في صناعة الطيران.

- ومن المتوقع أن يمتلك قطاع التفكيك والتفكيك حصة قدرها 0.77% في عام 2022.

الأجزاء القابلة للتدوير هي مكونات الطائرة التي تم تصميمها لإعادة استخدامها عدة مرات. على عكس الأجزاء المستهلكة (التي يتم استبدالها بعد استخدام واحد)، تتم إزالة الأجزاء القابلة للتدوير وإصلاحها ثم إعادة تركيبها في الطائرة خلال عمرها التشغيلي. تتضمن هذه الأجزاء عناصر مثل الكترونيات الطيرانومعدات الهبوط وبعض مكونات تفكيك المحرك. ومن المتوقع أن يؤدي الطلب المتزايد على خدمات MRO إلى تعزيز السوق لهذا القطاع.

- ومن المتوقع أن يمتلك قطاع الأجزاء القابلة للتدوير حصة قدرها 28.13% في عام 2022.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل نوع الطائرة

يهيمن قطاع الجسم الضيق على السوق بسبب ارتفاع الطلب على مكونات الطائرات من شركات الطيران منخفضة التكلفة

حسب نوع الطائرة، يتم تقسيم سوق تفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها إلى بدن ضيق، وجسم عريض، وطائرة إقليمية.

الطائرات ذات الجسم الضيق هي طائرات تجارية ذات ممر واحد، وعادةً ما تجلس الركاب في ترتيب 3-3. تعتبر هذه الطائرات مثالية للرحلات القصيرة إلى المتوسطة المدى وتستخدم على نطاق واسع من قبل شركات الطيران منخفضة التكلفة. يهيمن هذا القطاع على السوق ومن المتوقع أن يكون الأسرع نموًا خلال الفترة المتوقعة بسبب الطلب المتزايد على مكونات الطائرات من شركات الطيران منخفضة التكلفة.

الطائرات ذات الجسم العريض هي طائرات تجارية أكبر ذات ممرات متعددة وقدرة ركاب أعلى بكثير. وتستخدم هذه الطائرات للرحلات الطويلة ويمكن أن تستوعب عددا أكبر من الركاب. ومن المتوقع أن يسجل هذا القطاع نمواً كبيراً نظراً للطلب المتزايد على الرحلات الطويلة.

التحليل الإقليمي

ومن الناحية الجغرافية، ينقسم هذا السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

أمريكا الشمالية

North America Commercial Aircraft Disassembly, Dismantling and Recycling Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق وبلغت قيمتها 9.67 مليار دولار أمريكي في عام 2026. ويعزى هذا النمو إلى تقاعد الأسطول الرئيسي في هذه المنطقة. على سبيل المثال، في أكتوبر 2023، قدمت شركة يونايتد إيرلاينز، وهي شركة طيران مقرها الولايات المتحدة، طلبًا جديدًا لشراء 110 طائرات من إيرباص وبوينغ. تطلب الاتفاقية شراء 60 طائرة إيرباص A321neo و50 طائرة بوينغ 787-9، والتي سيتم تسليمها بين عامي 2028 و2031. وترجع هذه الطلبيات إلى حاجة شركة United Airlines إلى استبدال الطائرات القديمة بحلول نهاية العقد وتوسيع عملياتها في المطارات حول العالم التي تعمل حاليًا بكامل طاقتها.

أوروبا

استحوذت أوروبا على ثاني أكبر حصة سوقية في عام 2022. ويعود نمو السوق الإقليمية إلى وجود لاعبين رئيسيين. على سبيل المثال، في مارس 2023، ستقوم شركة EirTrade Aviation، وهي شركة لإدارة أصول الطيران والتجارة مقرها في دبلن، بإدارة تفكيك الطائرة وشحنها. وسيتم تفكيك الطائرتين اللتين يبلغ عمرهما 10 سنوات في وقت واحد خارج الموقع، ومن المتوقع أن تكون الأجزاء متاحة بحلول نهاية عام 2023. ولم تكشف الشركة عن هوية المشغل السابق لطائرتي دريملاينر. مثل هذه التطورات في جميع أنحاء المنطقة تحفز نمو السوق الأوروبية.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا خلال الفترة المتوقعة وستستحوذ على حصة كبيرة في عام 2022. ويرجع هذا النمو إلى توسيع الأسطول بواسطة شركات الطيران التجارية. على سبيل المثال، في مايو 2022، قامت شركة Nano Aviation India Pvt. افتتحت شركة Limited عملية التفكيك الأولى في تشيناي في الهند. إن إمكانية الوصول إلى الموانئ والقوى العاملة الماهرة هما العاملان الرئيسيان وراء اختيار الموقع في تشيناي، الهند.

الشرق الأوسط وأفريقيا

من المتوقع أن يشهد سوق الشرق الأوسط وأفريقيا لتفكيك الطائرات التجارية وتفكيكها وإعادة تدويرها نمواً كبيراً في السوق العالمية خلال الفترة المتوقعة. ويرجع النمو الإقليمي إلى ارتفاع معدل التقاعد للطائرات. على سبيل المثال، في نوفمبر 2021، وقعت طيران الإمارات عقدًا مع شركة Falcon Aircraft Recycling ومقرها الإمارات العربية المتحدة في مبادرة رائدة سيتم من خلالها إعادة تدوير أول طائرة A380 متقاعدة تابعة لشركة الطيران وإعادة معالجتها. وسيتم تنفيذ أنشطة واسعة النطاق لاستعادة المواد وإعادة استخدامها بالكامل في دولة الإمارات العربية المتحدة، المقر الرئيسي لشركة الطيران، مما يقلل من التأثير البيئي للمشروع.

ومن المتوقع أن يشهد سوق أمريكا الجنوبية نمواً معتدلاً خلال الفترة المتوقعة. ومن المتوقع أن يؤدي الإنفاق المتزايد على الصيانة والإصلاح والعمرة وزيادة القدرات في مجال الطيران إلى نمو السوق في هذه المنطقة.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على التوسع الجغرافي من خلال عمليات الاندماج والاستحواذ لزيادة حصة السوق

تتركز حصة السوق العالمية مع لاعبين رئيسيين مثل Aircraft End-of-Life Solutions (AELS) BV، وAir Salvage International Ltd، وAerocycle، وCAVU Aerospace، وChina Aircraft Leasing Group، وEcube وغيرها. يركز اللاعبون الرئيسيون على التوسع الجغرافي والأسواق الناشئة وعمليات الدمج والاستحواذ والتقدم التكنولوجي لزيادة حصتهم في السوق. على سبيل المثال، في أكتوبر 2022، افتتحت شركة eCube، وهي شركة متخصصة في تفكيك أجزاء الطائرات، مركز التفكيك الافتتاحي لها في الولايات المتحدة في مطار كوليدج المحلي في أريزونا. ومن شأن هذا المركز الجديد أن يكمل مواقع الشركة الحالية في كاستيلون بإسبانيا ومكتبها الرئيسي في سانت أثان بالمملكة المتحدة.

قائمة الشركات الرئيسية لمحة عامة

- حلول نهاية عمر الطائرات (AELS) BV(هولندا)

- شركة الإنقاذ الجوية الدولية المحدودة(جلوسيسترشاير)

- دراجة هوائية(كندا)

- كافو ايروسبيس (ألمانيا)

- المجموعة الصينية لتأجير الطائرات (الصين)

- إيكوبي (المملكة المتحدة)

- إيرتريد للطيران (المملكة المتحدة)

- GA Telesis LLC (الولايات المتحدة)

- TARMAC Aerosave (فرنسا)

- فالير (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- سبتمبر 2023 -استثمرت EirTrade Aviation، وهي شركة عالمية لإدارة وتجارة أصول الطيران ومقرها في دبلن، أيرلندا، في أدوات لتوفير قدرات شاملة لتفكيك محركات الطائرات من طراز CFM56-3. يمكن للشركة تقديم هذه الخدمة بمحركات CFM56-5A، -5B، -7B، -7BE في منشآتها في دبلن.

- أبريل 2023 -اشترت AELS أول طائرة بوينغ 777 منتهية الصلاحية. وتمت عملية الاستحواذ بالشراكة مع MTU Maintenance Lease Services، التي اشترت محرك GE90-115B. قامت الطائرة بهبوطها النهائي في مطار تفينتي في إنشيده بهولندا وسيتم تفكيكها بواسطة فريق AELS محترف في منشأة AELS.

- مارس 2023- تعلن شركة Block Aero Technologies، الشركة الرائدة في مجال توفير حلول Aerospace 4.0، عن إضافة شركة CAVU Aerospace. تمثل الشراكة مع CAVU دخول Block Aero إلى قطاع تفكيك الطائرات في سوق خدمات ما بعد البيع للطيران. تعد CAVU Aerospace شريكًا حسن السمعة متخصصًا في تقديم خدمات تفكيك الطائرات وتفكيكها وإعادة تدويرها في جميع أنحاء الولايات المتحدة.

- ديسمبر 2022- تعلن شركة GA Telesis, LLC (GAT) عن وقف إنتاج ثلاثة محركات إضافية من طراز CFM56-5B، ومحرك واحد من طراز CF6-80C2، ومحرك واحد من طراز PW4056-3 قبل نهاية العام. تعد المحركات جزءًا من مجموعة مصالح الإيجار من مجموعة Asset Trading Group التابعة للشركة وستتم إدارتها للتفكيك وإعادة التوزيع بواسطة مجموعة حلول الطيران (FSG) التابعة لشركة GAT.

- أكتوبر 2022 -كشفت شركة Unical Aviation Inc.، وهي مورد بارز لقطع غيار الطائرات ومكوناتها لصناعة الطيران التجارية في جميع أنحاء العالم، اليوم عن شراء عمليات إصلاح مكونات CAVU (CAVU Component Repair LLC) من شركة CAVU Aerospace. ومن شأن هذا الاستحواذ أن يمكّن شركة Unical من تعزيز قدراتها في قطاع إصلاح الطرف الثالث في أعمالها. CAVU Component Repair LLC هي محطة إصلاح معتمدة من قبل إدارة الطيران الفيدرالية (FAA) بموجب الجزء 145 وتقع في ميسا، أريزونا، مع منشأة متطورة تمتد على مساحة 80 ألف قدم مربع لإصلاح مكونات الطائرات.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير إحصاءات السوق تحليلاً مفصلاً للسوق. ويشمل جميع الجوانب الرئيسية، مثل قدرات البحث والتطوير وتحسين خدمات التشغيل. علاوة على ذلك، يقدم تقرير أبحاث السوق وتحليله رؤى سوقية حول توقعات الصناعة، وتحليل سلسلة التوريد، وديناميكيات السوق، والتحليل الإقليمي، وتحليل القوى الخمس لبورتر، والمشهد التنافسي لمختلف الشركات التي تتميز بالمنافسة في السوق، ويسلط الضوء في المقام الأول على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يركز بشكل أساسي على العديد من العوامل التي ساهمت في نمو السوق العالمية خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.20% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

عن طريق التطبيق

حسب نوع الطائرة

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغ حجم السوق 9.1 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب 6.20٪ خلال الفترة المتوقعة (2026-2034).

من خلال التطبيق، يتصدر قطاع USM السوق بسبب الطلب المتزايد على قطع غيار ومكونات الطائرات منخفضة التكلفة.

بلغ حجم السوق في أمريكا الشمالية 3.09 مليار دولار أمريكي في عام 2025.

ومن المتوقع أن يقود السوق الاقتصاد الدائري والقدرات المتزايدة القابلة لإعادة الاستخدام لمكونات الطائرات، واللوائح الحكومية الصارمة والأسطول المتنامي من الطائرات التجارية المتقاعدة.

بعض من أفضل اللاعبين في السوق هم Aircraft End-of-Life Solutions (AELS) BV، وAir Salvage International Ltd، وAerocycle، وCAVU Aerospace، وChina Aircraft Leasing Group، وEcube، وغيرها.

سيطرت الولايات المتحدة على السوق في عام 2025.

إن استخدام المواد المركبة والخطرة في الطائرات قد يعيق السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة