حجم سوق الإقراض التجاري، وتحليل الأسهم والصناعة، حسب نوع القرض (القروض لأجل، والقروض التجارية، وتمويل المعدات، وتمويل الفواتير، وغيرها)، حسب نوع المقترض (الشركات الصغيرة، والشركات الصغيرة والمتوسطة، والمؤسسات الكبيرة، والمقترضون التجاريون والمؤسسات)، حسب المستخدم النهائي (التصنيع، والبناء والعقارات، والبيع بالجملة والتوزيع، والتجزئة والتجارة الإلكترونية، وتكنولوجيا المعلومات والاتصالات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

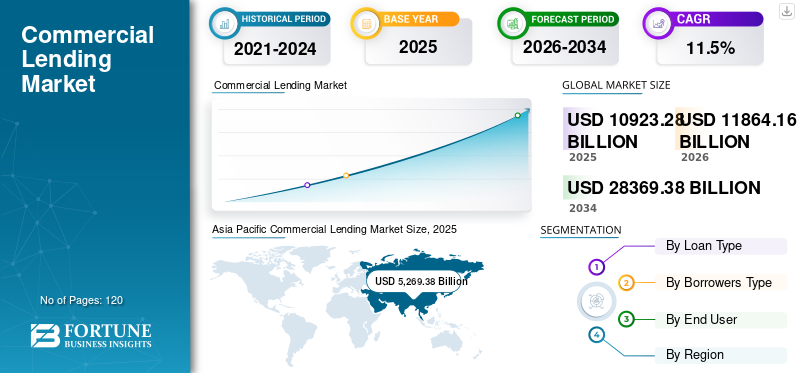

بلغت قيمة سوق الإقراض التجاري العالمي 10,923.28 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11,864.16 مليار دولار أمريكي في عام 2026 إلى 28,369.38 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.5% خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على سوق الإقراض التجاري العالمي بحصة سوقية بلغت 48.23% في عام 2025.

ويشهد السوق توسعًا مطردًا، مدعومًا بدورات النفقات الرأسمالية للشركات، واحتياجات رأس المال العامل (المخزون والذمم المدينة)، ومتطلبات البنية التحتية والتمويل العقاري. ويعطي المقترضون الأولوية على نحو متزايد للسرعة، واليقين في التمويل، والهياكل المرنة (الإقراض القائم على الأصول، والتسهيلات المشتركة)، في حين يستجيب المقرضون من خلال الإنشاء الرقمي، وقرارات الائتمان الآلية للتذاكر الأصغر حجما، والتسعير والاتفاقيات الأقوى على أساس المخاطر. وبالتوازي مع ذلك، يعمل التركيز الإشرافي الأكثر صرامة على مخاطر الائتمان، وحدود التركيز (وخاصة في صناديق الاستثمار العقارية)، وإدارة مخاطر المناخ، على دفع المقرضين إلى تحديث نماذج الاكتتاب ومراقبة المحافظ الاستثمارية.

- على سبيل المثال، في يناير 2025، أفاد استطلاع رأي كبار مسؤولي القروض التابع لمجلس الاحتياطي الفيدرالي الأمريكي بوجود طلب أقوى على القروض التجارية والصناعية للشركات الكبيرة والمتوسطة في السوق، مما يدل على تحسن الرغبة في الائتمان التجاري الأساسي حتى مع استمرار حذر المعايير.

علاوة على ذلك، فإن البنوك الرائدة مثل جيه بي مورجان تشيس، وبنك أوف أمريكا، وويلز فارجو، وسيتي جروب، وآر بي سي، وإتش إس بي سي، وبي إن بي باريبا، وMUFG، تعطي الأولوية للتوزيع الرقمي للمقترضين من الشركات، وتحسين أنظمة الإنذار المبكر وتحليلات المحافظ، وتوسيع مكاتب الإقراض المتخصصة.الإقراض على أساس الأصولوتمويل المعدات، وتمويل سلسلة التوريد، والإقراض المشترك) للتوافق بشكل أفضل مع متطلبات المقترض المتطورة وأهداف المخاطر والعائد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الإقراض التجاري

ارتفاع الطلب على الائتمان الخاصهو اتجاه بارز لوحظ في السوق

أصبح الطلب المتزايد على الائتمان الخاص اتجاها بارزا في سوق الإقراض التجاري حيث تبحث الشركات والشركات المدعومة من الجهات الراعية عن خيارات تمويل تتجاوز البنوك التقليدية. غالبًا ما توفر صناديق الائتمان الخاصة والمقرضون المباشرون تنفيذًا أسرع وأحجام تذاكر أكبر وهياكل صفقات أكثر مرونة من القروض المصرفية، وهو خيار جذاب أثناء الاكتتاب البنكي الأكثر صرامة. وقد توسعت هذه القناة بسرعة مع قيام المستثمرين بتخصيص المزيد من رأس المال للديون الخاصة بحثا عن عوائد مستقرة، مما يمكن الصناديق من توسيع نطاق الإنشاء والتنافس مباشرة مع البنوك.

وبالتوازي مع ذلك، يفضل العديد من المقترضين الائتمان الخاص لأنه يمكن أن يقدم مواثيق مخصصة وملفات سداد مخصصة، خاصة بالنسبة للمعاملات المعقدة أو الحساسة للوقت. ويؤثر نمو الائتمان الخاص أيضا على ديناميكيات التسعير، مما يدفع البنوك إلى التركيز على الإقراض القائم على العلاقات والمنتجات المتخصصة. وبشكل عام، يعيد الائتمان الخاص تشكيل المشهد التنافسي من خلال توسيع القدرة على الوصول إلى رأس المال وتنويع مصادر تمويل الشركات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن ارتفاع متطلبات رأس المال العامل يدفع إلى تبني الإقراض التجاري

ويؤدي ارتفاع متطلبات رأس المال العامل إلى دفع اعتماد الإقراض التجاري حيث تحتاج الشركات بشكل متزايد إلى سيولة موثوقة لإدارة العمليات اليومية. غالبا ما تواجه الشركات دورات أطول للذمم المدينة، وتقلبات المبيعات الموسمية، والحاجة إلى الحفاظ على مستويات مخزون أعلى، الأمر الذي يمكن أن يؤدي إلى إجهاد التدفقات النقدية حتى عندما تكون الإيرادات مستقرة.

- على سبيل المثال، في فبراير 2025، وفقًا لتحليل الصناعة، أبلغت البنوك عن زيادة صافية في الطلب على قروض الأعمال في عام 2024، بما في ذلك الطلب على قروض المطابقة والتشغيل عبر أحجام الشركات، مما يوضح أن الشركات كانت تسعى بنشاط للحصول على السيولة لدعم المتطلبات التشغيلية.

وتساعد منتجات الإقراض التجاري، مثل التسهيلات الائتمانية المتجددة، وقروض رأس المال العامل قصيرة الأجل، والإقراض القائم على الأصول، الشركات على سد هذه الفجوات ومواصلة العمل دون انقطاع. ويكون هذا الطلب قويًا بشكل خاص في قطاعات البيع بالجملة والتوزيع والتصنيع والبيع بالتجزئة حيث تكون دورات المخزون والدفع بالغة الأهمية. ونظرًا لأن سلاسل التوريد لا تزال معقدة، تحتاج العديد من الشركات أيضًا إلى تمويل إضافي لتأمين المواد الخام وإدارة الجداول الزمنية للشحن وتجنب نفاد المخزون.

قيود السوق

أسعار الفائدة المرتفعة وتكاليف الاقتراض المرتفعة تحد من نمو السوق

تعمل أسعار الفائدة المرتفعة وتكاليف الاقتراض المرتفعة على تقييد نمو سوق الإقراض التجاري من خلال تقليل رغبة الشركات في تحمل ديون جديدة. ومع ارتفاع أسعار الإقراض، تصبح خدمة الديون أكثر تكلفة، مما يدفع الشركات إلى تأخير الإنفاق الرأسمالي، وخطط التوسع، ومشتريات الأصول الكبيرة. كما أن ارتفاع المعدلات يزيد من مخاطر السداد، مما يدفع المقترضين إلى تفضيل فترات أقصر أو الاعتماد بشكل أكبر على التدفقات النقدية الداخلية.

ومن جانب المقرضين، تؤدي أسعار الفائدة المرتفعة إلى زيادة توقعات مخاطر التخلف عن السداد، مما يشجع على إجراء تقييمات ائتمانية أكثر تحفظا وتشديد شروط القروض. وتتأثر المؤسسات الصغيرة والمتوسطة الحجم بشكل خاص، حيث أن ارتفاع الأسعار ومتطلبات الضمانات يحد من قدرتها على الوصول إلى التمويل الميسور التكلفة. وبشكل عام، تؤدي تكاليف الاقتراض المرتفعة المستمرة إلى إضعاف الطلب على القروض وتباطؤ نمو الائتمان عبر قطاعات تجارية متعددة.

فرص السوق

تزايد رقمنة الإقراض والاكتتاب بشكل أسرع لتوفير فرص نمو السوق

يؤدي تزايد رقمنة الإقراض والاكتتاب السريع إلى خلق فرص نمو قوية في السوق من خلال تحسين الكفاءة وإمكانية الوصول. تعمل المنصات الرقمية على تمكين المقرضين من أتمتة تقييمات الائتمان والتحقق من المستندات وتسجيل المخاطر، مما يقلل بشكل كبير من الجداول الزمنية للموافقة على القروض. متقدمتحليلات البياناتوتسمح النماذج المعتمدة على الذكاء الاصطناعي للمقرضين بتقييم مخاطر المقترض بشكل أكثر دقة باستخدام بيانات التدفق النقدي والمعاملات في الوقت الفعلي. وهذا مفيد بشكل خاص للشركات الصغيرة والمتوسطة التي تتطلب الوصول السريع إلى رأس المال العامل. ونتيجة لذلك، يمكن للمقرضين تقديم هياكل تمويل أكثر تنافسية ومخصصة مع الحفاظ على الانضباط الائتماني. تعمل القنوات الرقمية أيضًا على خفض تكاليف التشغيل وتوسيع نطاق الوصول الجغرافي دون الاعتماد على الشبكات القائمة على الفروع. وبالإضافة إلى ذلك، فإن تحسين أدوات الشفافية والرصد يعزز إدارة المحافظ والكشف المبكر عن المخاطر.

تحليل التجزئة

حسب نوع القرض

أدت الحاجة المتزايدة إلى القروض التجارية لتطبيقها على نطاق واسع عبر احتياجات الأعمال إلى دفع النمو القطاعي للقروض التجارية

بناءً على نوع القرض، ينقسم السوق إلى القروض لأجل، والقروض التجارية، وتمويل المعدات، وتمويل الفواتير، وغيرها.

استحوذت القروض التجارية على أكبر حصة في السوق نظرًا لإمكانية تطبيقها على نطاق واسع عبر احتياجات الأعمال مثل رأس المال العامل، وتمويل التوسع، وإعادة التمويل، وإدارة السيولة اليومية. يتم اعتماد هذه القروض على نطاق واسع من قبل المؤسسات الكبيرة وشركات السوق المتوسطة لأنه يمكن هيكلتها على شكل تسهيلات متجددة أو اقتراض على أساس لأجل، مما يوفر المرونة على أساسالتدفق النقديدورات.

- على سبيل المثال، في يناير 2025، أفاد المسح الذي أجراه كبار مسؤولي القروض في بنك الاحتياطي الفيدرالي الأمريكي بوجود طلب أقوى على قروض المطابقة والتشغيل من الشركات الكبيرة والمتوسطة في السوق، مما يعكس زيادة الاعتماد على الاقتراض التجاري الأساسي.

من المتوقع أن يرتفع تمويل الفواتير بمعدل نمو سنوي مركب قدره 16.2% خلال الفترة المتوقعة بسبب اعتماد ائتمان الشركات الصغيرة والمتوسطة بشكل أسرع، وزيادة استخدام التمويل المدعوم بالمستحقات، وزيادة التفضيل لأدوات السيولة قصيرة الدورة التي تقلل من ضغوط التحويل النقدي.

حسب نوع المقترضين

الحاجة المتزايدة للشركات الكبيرة بسبب التدفقات النقدية المتنوعة لدفع النمو القطاعي

بناءً على نوع المقترضين، ينقسم السوق إلى شركات صغيرة، وشركات صغيرة ومتوسطة، ومؤسسات كبيرة، ومقترضين تجاريين ومؤسساتيين.

استحوذت المؤسسات الكبيرة على أكبر حصة في سوق الإقراض التجاري، ويرجع ذلك أساسًا إلى أن اقتراضها كان بأحجام أكبر واستخدام تسهيلات متعددة مثل الائتمان المتجدد والقروض لأجل والقروض المشتركة والقروض المشتركة.تمويل التجارةعبر المناطق الجغرافية. تعمل بياناتها المالية المدققة القوية، وتدفقاتها النقدية المتنوعة، وعلاقاتها المصرفية الراسخة على تحسين أهليتها الائتمانية وتمكين المقرضين من نشر حدود أكبر مع رؤية أفضل للمخاطر. وتقوم الشركات الكبيرة أيضا بإعادة تمويل وإعادة هيكلة الديون بشكل متكرر، مما يحافظ على أحجام الإقراض حتى خلال دورات النفقات الرأسمالية الأبطأ.

ومن المتوقع أن ترتفع الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 15.3% خلال الفترة المتوقعة مدفوعة بتوسيع إضفاء الطابع الرسمي على الشركات الصغيرة، وزيادة الحاجة إلى تمويل رأس المال العامل، وتحسين الوصول إلى الائتمان من خلال الإعداد الرقمي والاكتتاب بشكل أسرع.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

زيادة تمويل التذاكر الكبيرة وطويلة الأجل من خلال قطاع البناء والعقارات لتعزيز نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى التصنيع والبناء والعقارات والجملة والتوزيع والتجزئة والتجارة الإلكترونية وتكنولوجيا المعلوماتاتصالاتوآخرون.

في عام 2025، سيطر قطاع البناء والعقارات على السوق العالمية، حيث يتمتع القطاع عادة بتمويل كبير وطويل الأجل من خلال قروض البناء، وائتمان المطورين، وإقراض الرهن العقاري التجاري، والتمويل القائم على المشاريع. وتدعم هذه الهيمنة أيضًا طبيعة التطوير العقاري كثيفة رأس المال، ودورات إعادة التمويل المتكررة، والحاجة المستمرة للتمويل عبر المشاريع السكنية والصناعية واللوجستية ومتعددة الاستخدامات.

- على سبيل المثال، في نوفمبر 2025، أفادت جمعية المصرفيين للرهن العقاري أن عمليات إنشاء قروض الرهن العقاري التجارية ومتعددة الأسر كانت أعلى بنسبة 36٪ في الربع الثالث من عام 2025 مقارنة بالعام السابق، مما يسلط الضوء على انتعاش واضح في نشاط التمويل المرتبط بالعقارات.

من المتوقع أن تنمو تكنولوجيا المعلومات والاتصالات بمعدل نمو سنوي مركب قدره 16.7% خلال الفترة المتوقعة بسبب زيادة الاستثمارات في البنية التحتية الرقمية مثل السحابةمراكز البياناتوطرح الألياف وترقيات 5G والاتصال بالمؤسسات وتوسيع الحوسبة المستندة إلى الذكاء الاصطناعي.

التوقعات الإقليمية لسوق الإقراض التجاري

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Commercial Lending Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2024، بقيمة بلغت 4,818.82 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025 بقيمة 5,269.38 مليار دولار أمريكي. إن نمو سوق منطقة آسيا والمحيط الهادئ مدفوع بمزيج من عوامل الطلب الهيكلية والائتمانية التي تكون أقوى من معظم المناطق الأخرى. وتتمتع المنطقة بقاعدة كبيرة ومتوسعة من التصنيع، والصناعات الموجهة للتصدير، والاستهلاك المحلي، وهو ما يؤدي باستمرار إلى زيادة الطلب على تمويل رأس المال العامل مثل الائتمان المتجدد وقروض الشركات القصيرة الأجل.

سوق الإقراض التجاري الصيني

وقد قُدرت قيمة السوق الصينية في عام 2025 بحوالي 1,329.50 مليار دولار أمريكي، وهو ما يمثل حوالي 12.0% من إيرادات السوق العالمية. ويعزى هذا النمو إلى القاعدة الكبيرة من المؤسسات الصناعية والتصنيعية التي تتطلب باستمرار مرافق رأس المال العامل لتمويل المواد الخام والمخزون والذمم المدينة. وبالإضافة إلى ذلك، تعمل الاستثمارات الجارية في البنية التحتية والمرافق والشبكات اللوجستية والتحديث الصناعي على دعم الطلب على تمويل المشاريع طويلة الأجل والإقراض لأجل في الصين.

سوق الإقراض التجاري في اليابان

ومن المتوقع أن يكون سوق اليابان واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 1,158.05 مليار دولار أمريكي، وهو ما يمثل حوالي 11٪ من مبيعات السوق العالمية.

سوق الإقراض التجاري في الهند

وقد قُدرت سوق الهند في عام 2025 بحوالي 1,136.97 مليار دولار أمريكي، وهو ما يمثل حوالي 10٪ من إيرادات السوق العالمية.

أمريكا الشمالية

ومن المتوقع أن تسجل أمريكا الشمالية معدل نمو قدره 8.2% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 2892.50 مليار دولار أمريكي بحلول عام 2025. ويعتمد نمو الإقراض التجاري في أمريكا الشمالية على الطلب المستمر على تمويل رأس المال العامل حيث تدير الشركات دورات المخزون والذمم المدينة واحتياجات السيولة التشغيلية. ويدعمه أيضًا الاستثمار المستمر في التحديث الصناعي، والخدمات اللوجستية، والبنية التحتية الرقمية، مما يزيد الطلب على القروض لأجل وتمويل المعدات.

سوق الإقراض التجاري في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 2,399.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 22.0٪ من مبيعات السوق العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 7.1% في السنوات المقبلة وتصل قيمتها إلى 1,994.62 مليار دولار أمريكي بحلول عام 2025. ويقود السوق الأوروبية استمرار الطلب على تمويل رأس المال العامل عبر التصنيع والتجارة والخدمات حيث تتنقل الشركات بين ضغوط التكلفة وتعديلات سلسلة التوريد. ويدعم السوق أيضًا الاستثمارات في التحديث الصناعي، ومشاريع تحويل الطاقة، وتطوير البنية التحتية، مما يزيد الطلب على التمويل طويل الأجل. بالإضافة إلى ذلك، يظل تمويل الشركات الصغيرة والمتوسطة محور التركيز الرئيسي في جميع أنحاء المنطقة، بدعم من برامج البنوك والمقرضين البديلين.

سوق الإقراض التجاري في المملكة المتحدة

وقد قُدرت سوق المملكة المتحدة في عام 2025 بحوالي 434.98 مليار دولار أمريكي، وهو ما يمثل حوالي 4.0٪ من إيرادات السوق العالمية.

سوق الإقراض التجاري في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 423.78 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.0% من مبيعات السوق العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المقرر أن تصل قيمة سوق أمريكا الجنوبية إلى 279.33 مليار دولار أمريكي في عام 2025. وتتأثر أسواق أمريكا الجنوبية والشرق الأوسط وأفريقيا بارتفاع الطلب على تمويل رأس المال العامل حيث تدير الشركات تقلبات التدفق النقدي ودورات الدفع الأطول. ويتم دعم النمو أيضًا من خلال تطوير البنية التحتية، ومشاريع الطاقة، وأنشطة البناء، التي تتطلب تمويلًا قائمًا على المشاريع وطويل الأجل. وفي كلتا المنطقتين، يؤدي اتساع قاعدة الشركات الصغيرة والمتوسطة وزيادة إضفاء الطابع الرسمي عليها إلى زيادة الطلب على القروض قصيرة الأجل والتسهيلات الائتمانية المتجددة. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 221.98 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التحول نحو البيانات البديلة والاكتتاب القائم على التدفق النقدي من قبل المقرضين لدفع تقدم السوق

ويتحول المقرضون التجاريون بشكل متزايد من التقييم التقليدي المثقل بالضمانات إلى الاكتتاب القائم على التدفق النقدي المدعوم بمصادر بيانات بديلة، مما يؤدي إلى تحسين الوصول إلى الائتمان وتسريع الموافقات. وتستخدم البنوك والمقرضون غير المصرفيين بيانات المعاملات، وسجلات الفواتير، ومبيعات نقاط البيع، وبيانات كشوف المرتبات، وتحليلات كشوف الحسابات المصرفية لتقييم قدرة السداد الحقيقية، وخاصة بالنسبة للشركات الصغيرة والمتوسطة والشركات الصغيرة التي تفتقر إلى تاريخ ائتماني طويل. ويقلل هذا النهج من الاعتماد على الضمانات المادية ويحسن تغلغل الإقراض في القطاعات التي تقودها الخدمات حيث تكون الأصول محدودة.

بالإضافة إلى ذلك، يقوم المقرضون بتضمين أدوات مراقبة في الوقت الفعلي لتتبع اتجاهات الإيرادات وأنماط السيولة لضبط الحدود واكتشاف إشارات الضغط المبكرة. كما يؤدي اعتماد الاكتتاب المبني على البيانات إلى تمكين منتجات أكثر مرونة مثل خطوط الائتمان الديناميكية والتسهيلات المرتبطة بالمستحقات.

بشكل عام، تساعد البيانات البديلة وتحليلات التدفق النقدي المقرضين على توسيع قاعدة المقترضين القابلة للتوجيه مع الحفاظ على سيطرة أقوى على المخاطر، مما يدعم نمو السوق.

قائمة شركات الإقراض التجارية الرئيسية لمحة عامة

- سيتي جروب (الولايات المتحدة)

- جي بي مورغان(نحن.)

- إتش إس بي سي(المملكة المتحدة.)

- ميتسوبيشي (اليابان)

- مجموعة سوميتومو ميتسوي المالية (اليابان)

- ويلز فارجو(نحن.)

- البنك الصناعي والتجاري الصيني (ICBC)(الصين)

- البنك الزراعي الصيني (ABC) (الصين)

- بنك التعمير الصيني (CCB) (الصين)

- مجموعة كريدي أجريكول (فرنسا)

- باركليز (المملكة المتحدة)

- مجموعة يو بي إس (سويسرا)

- دويتشه بنك (ألمانيا)

- سانتاندر (بانكو سانتاندر) (إسبانيا)

- رويال بنك أوف كندا (RBC) (كندا)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أعلنت Mastercard وLoanPro عن شراكة استراتيجية جديدة لإطلاق Loan on Card، وهو حل مصمم لتمكين المقرضين من تقديم القروض للمقترضين من المستهلكين والشركات الصغيرة المعتمدين من خلال تجارب افتراضية ومادية تعتمد على البطاقة.

- سبتمبر 2025:أعلنت شركة Infinity Commercial Lending (ICL) عن مشروع مشترك استراتيجي مع Siguler Guff، وهي شركة استثمار عالمية في الأسواق الخاصة تتمتع بخبرة واسعة في أسواق الائتمان، لإطلاق منصة للإقراض العقاري التجاري والتوريق.

- يونيو 2025:أعلنت FIS أن شركاء ATLAS SP والمقترضين المؤسسيين والمستثمرين المؤسسيين قد اختاروا حل خدمة القروض التجارية من FI للمساعدة في تعزيز سير عمل معالجة دورة حياة القروض في ATLAS.

- يونيو 2025:أعلنت شركة Porch Group, Inc.، وهي شركة تأمين أصحاب المنازل، عن تجديد الشراكة مع شركة Goosehead Insurance. تمثل الشراكة المتجددة مع Goosehead المساعدة في إعادة تنشيط شراكات الوكالات وتوسيع قنوات التوزيع الخاصة بها.

- يونيو 2025:عزز بنك سيتي التجاري قدراته الإقراضية للشركات متوسطة الحجم من خلال تقديم تجربة رقمية مبسطة. سيؤدي هذا التحول في العمليات الائتمانية الحالية لبنك التعمير الصينى إلى تحسين سهولة الاستخدام للعملاء العالميين مع تسريع أوقات الاستجابة وتعزيز تجربة العميل الشاملة.

- فبراير 2025:أعلنت شركة P. Morgan عن التوسع في التزاماتها الائتمانية الخاصة. وخصصت الشركة 50 مليار دولار أمريكي من ميزانيتها العمومية، إلى جانب ما يقرب من 15 مليار دولار أمريكي من العديد من المقرضين المشاركين. تم تصميم هذه الخطوة الإستراتيجية لتوسيع قدرات الإقراض المباشر للشركة وتوفير حلول ائتمانية خاصة مخصصة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع القرض ونوع المقترض والمستخدم النهائي والمنطقة |

|

حسب نوع القرض |

· القروض لأجل · القروض التجارية · تمويل المعدات · تمويل الفاتورة · آحرون |

|

حسب نوع المقترضين |

· الشركات الصغيرة · الشركات الصغيرة والمتوسطة · المؤسسات الكبيرة · المقترضون التجاريون والمؤسسات |

|

بواسطة المستخدم النهائي |

· تصنيع · البناء والعقارات · البيع بالجملة والتوزيع · البيع بالتجزئة والتجارة الإلكترونية · تكنولوجيا المعلومات والاتصالات · آحرون |

|

بواسطة المستخدم النهائي |

· أمريكا الشمالية (حسب نوع القرض، حسب نوع المقترض، حسب المستخدم النهائي والدولة) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب نوع القرض، حسب نوع المقترض، حسب المستخدم النهائي والدولة) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o روسيا o البنلوكس o بلدان الشمال الأوروبي o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع القرض، حسب نوع المقترض، حسب المستخدم النهائي والدولة) o الصين o اليابان o الهند o كوريا الجنوبية o رابطة أمم جنوب شرق آسيا o أوقيانوسيا o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب نوع القرض، حسب نوع المقترض، حسب المستخدم النهائي والدولة) o البرازيل o الأرجنتين o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب نوع القرض، حسب نوع المقترض، حسب المستخدم النهائي والدولة) o تركيا o إسرائيل o دول مجلس التعاون الخليجي o جنوب أفريقيا o شمال أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 10,923.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 28,369.38 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5,269.38 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 11.5٪ خلال الفترة المتوقعة.

من خلال المستخدم النهائي، من المتوقع أن تقود شركات البناء والعقارات السوق.

ارتفاع متطلبات رأس المال العامل يدفع إلى اعتماده في السوق.

سيتي جروب، جي بي مورجان، إتش إس بي سي، ميتسوبيشي، ومجموعة سوميتومو ميتسوي المالية هي اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة