حجم سوق الرادار المضاد للطائرات بدون طيار، والمشاركة وتحليل الصناعة، حسب نوع الرادار (رادار ثنائي الأبعاد، ورادار ثلاثي الأبعاد، ورادار رباعي الأبعاد)، بواسطة تقنية الرادار (رادار AESA، ورادار PESA، ورادار ممسوح ميكانيكيًا، ورادار ممسوح هجين)، حسب نطاق التردد (S-Band، وC-Band، وX-Band، وKu-Band، وK-Band)، حسب النطاق (نطاق قصير (يصل إلى 5 كم)، المدى المتوسط (5-15 كم)، والمدى الطويل (أكثر من 15 كم))، حسب وضع النشر (رادار الموقع الثابت، والحامل ثلاثي القوائم/الرادار المحمول، والرادار المثبت على المركبات، والرادار البحري/المحمول على السفن)، حسب المستخدم النهائي (الجيش، والقوات الجوية، والبحرية، وق

حجم سوق الرادار المضاد للطائرات بدون طيار والتوقعات المستقبلية

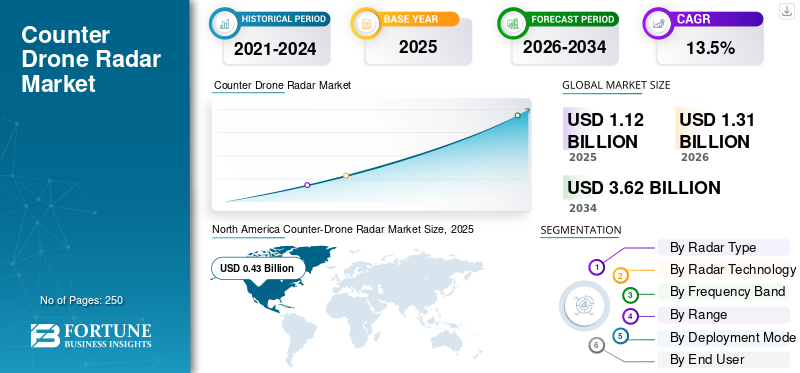

بلغت قيمة سوق الرادارات العالمية المضادة للطائرات بدون طيار 1.12 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.31 مليار دولار أمريكي في عام 2026 إلى 3.62 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الرادارات المضادة للطائرات بدون طيار بحصة سوقية بلغت 48.16% في عام 2025.

تعمل تكنولوجيا الرادار المضاد للطائرات بدون طيار كطبقة دفاعية مهمة، وذلك باستخدام الكشف عالي الدقة ومعالجة الإشارات المتطورة للتخفيف من المخاطر التي تشكلها الأنظمة الجوية بدون طيار (UAS). يتوسع السوق العالمي لهذه التقنيات بسرعة، مدفوعًا بالانتشار المتزايد للتكنولوجيات التجاريةطائرات بدون طيار عسكريةوظهور قدرات الطيران المستقلة والمظلمة، والمتطلبات الإستراتيجية الملحة لتأمين البنية التحتية الحيوية والمجال الجوي لساحة المعركة ضد التهديدات التي يمكن ملاحظتها بشكل منخفض.

تعمل الشركات الرائدة في الصناعة مثل HENSOLDT وLeonardo S.p.A. وSaab AB على تطوير الابتكارات التي تضمن وعيًا قويًا بالمجال الجوي. تشمل هذه الجهود تنفيذ تصميمات الرادار 3D AESA (مصفوفة المسح الإلكتروني النشط) ومعالجة إشارات الدوبلر الدقيقة لتمييز الطائرات بدون طيار عن الطيور، وتصميمات ذات احتمالية منخفضة للاعتراض (LPI)، ومنصات دمج متعددة أجهزة الاستشعار التي تدمج الرادار مع أنظمة كهروضوئية/تحت الحمراء (EO/IR) لتصنيف الهدف بدقة وتحييد التهديد السريع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق رادار مكافحة الطائرات بدون طيار

- حجم السوق عام 2025: 1.12 مليار دولار أمريكي

- حجم السوق عام 2026: 1.31 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.62 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.5% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 48.16% في عام 2025.

- من المتوقع أن يقود قطاع الرادار ثلاثي الأبعاد السوق خلال فترة التنبؤ.

- سيطر قطاع الرادار AESA على السوق في عام 2025.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 0.43 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 0.50 مليار دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن تسجل أوروبا أسرع معدل نمو سنوي مركب بنسبة 15.3% خلال الفترة 2026-2034.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نمواً قوياً، مدفوعاً بالتحديث العسكري والاستثمارات في أمن الحدود.

نحن.

وصلت قيمة السوق إلى 0.39 مليار دولار أمريكي في عام 2025، مدعومة بالمشتريات الدفاعية القوية وبرامج الأنظمة الجوية المضادة للطائرات بدون طيار.

اليابان

ووصل حجم السوق إلى 0.03 مليار دولار أمريكي في عام 2025، مدفوعًا بزيادة الاستثمارات في تحديث الدفاع.

اقرأ المزيد

اتجاهات سوق الرادار المضاد للطائرات بدون طيار

يعد دمج الذكاء الاصطناعي في أنظمة الرادار اتجاهًا ناشئًا في السوق

يعد التقدم السريع والتكامل بين خوارزميات الذكاء الاصطناعي (AI) والتعلم الآلي (ML) بمثابة حافز تحويلي للسوق. مع تطور تكنولوجيا الطائرات بدون طيار نحو زيادة الاستقلالية وانخفاض إمكانية المراقبة، أصبحت أساليب معالجة الإشارات التقليدية غير كافية على نحو متزايد للحفاظ على سلامة المجال الجوي. يعد اعتماد الرادار المدعم بالذكاء الاصطناعي بمثابة محرك حاسم لنمو السوق من خلال معالجة الضرورات الفنية والتشغيلية التالية.

- على سبيل المثال، في أبريل 2026، حصلت شركة OptiValue Tek على عقد GeM بملايين الدولارات من الحكومة لنظام الدفاع المتكامل المضاد للطائرات بدون طيار (ICUDS) الذي يعمل بالذكاء الاصطناعي، مما يعزز دفاع الهند ضد التهديدات الجوية.

غالبًا ما تكافح أنظمة الرادار التقليدية للتمييز بين الأنظمة الجوية الصغيرة بدون طيار (UAS) والضوضاء البيئية مثل أنماط طيران الطيور أو النباتات المتحركة. تم دمج خوارزميات الذكاء الاصطناعي في هذه الأنظمة لتحليل توقيع دوبلر دقيق عالي الدقة من أجل تصفية الفوضى غير المهددة بشكل فعال، وبالتالي تقليل الضوضاء التي تدفع الطلب على المنتج.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تزايد تهديدات الطائرات بدون طيار العسكرية وتحديث الدفاع الجوي متعدد الطبقات لدفع نمو السوق

ويتحرك السوق من خلال ساحة المعركة السريعة والتهديد الأمني للقواعد الذي تخلقه الطائرات بدون طيار الصغيرة، والذخائر المتسكعة، والطائرات بدون طيار الهجومية منخفضة التكلفة. لم تعد الطائرات بدون طيار الحديثة مجرد أصول للمراقبة. يتم استخدامها بشكل متزايد في الضربات الدقيقة، وتصحيح المدفعية، والتشبع بأسلوب السرب، والهجمات على البنية التحتية العسكرية الثابتة. وهذا يجبر القوات المسلحة على الاستثمار فيهارادارأنظمة يمكنها اكتشاف الأهداف التي تحلق على ارتفاع منخفض، وبطيئة الحركة، وذات مقطع عرضي منخفض للرادار في وقت مبكر وأكثر موثوقية من أجهزة استشعار المراقبة الجوية القديمة.

- على سبيل المثال، في أبريل 2026، نشر الجيش الأمريكي منصة Sky Map الأوكرانية للقيادة والسيطرة في قاعدة الأمير سلطان الجوية في المملكة العربية السعودية لمواجهة هجمات الطائرات بدون طيار الإيرانية التي ألحقت أضرارًا بالطائرات وقتلت أفرادًا. وهي تدمج الرادارات مع منصة Sky Map الأوكرانية، التي تدمج البيانات من الرادارات، وأكثر من 10000 جهاز استشعار صوتي، وأنظمة بصرية، وكاميرات لإنشاء خريطة تهديد في الوقت الفعلي لاكتشاف طائرات شاهد الإيرانية بدون طيار التي تحلق على ارتفاع منخفض.

لذلك، أصبح الرادار طبقة كشف ذات أولوية لأنه يوفر مراقبة مستمرة، وتتبع الهدف، ودعم الإشارات لكاميرات EO/IR، والحرب الإلكترونية، والبنادق، والصواريخ، والطائرات الاعتراضية بدون طيار. إن التهديدات المتزايدة من الطائرات بدون طيار تدفع إلى اعتماد أنظمة الليزر والرادارات للكشف والتتبع الدقيق للسلامة العامة والأمن القومي. هناك أيضًا زيادة في الطلب القوي على رادارات AESA ثلاثية ورباعية الأبعاد، والرادارات المحمولة على المركبات، والأنظمة متوسطة المدى، وأجهزة الاستشعار المحمولة المرتبطة بـ SHORAD، مما يدفع نمو سوق الرادارات المضادة للطائرات بدون طيار خلال الفترة المتوقعة.

قيود السوق

قد تحد قيود الكشف الفني من توسع السوق

يتمثل أحد القيود الرئيسية للسوق في الصعوبة الفنية المتمثلة في اكتشاف الطائرات الصغيرة بدون طيار وتتبعها وتصنيفها بشكل موثوق في بيئات التشغيل المعقدة. غالبًا ما تطير الطائرات الصغيرة بدون طيار على ارتفاع منخفض وبطيء، وتحمل بصمات رادارية محدودة، وقد تظهر مشابهة للطيور أو غيرها من الأجسام الصغيرة المحمولة جواً على شاشات الرادار. في بيئات ساحة المعركة والحدود والحضر والدفاع عن القواعد، يمكن أن تؤدي الفوضى الأرضية وإخفاء التضاريس والتداخل الكهرومغناطيسي وتأثيرات الطقس وحركة الأجسام الكثيفة إلى تقليل ثقة الكشف. ويشير مكتب محاسبة الحكومة الأمريكي إلى أن بعض تقنيات الأنظمة الجوية بدون طيار لديها قدرة محدودة على اكتشاف وتتبع الطائرات بدون طيار الصغيرة، في حين أن التداخل الكهرومغناطيسي والطيور يمكن أن يقلل من أداء الكشف أو يولد اكتشافات خاطئة.

فرص السوق

تقدم معماريات C-UAS المتصلة بالشبكة والمتنقلة فرصًا للنمو

ومن المتوقع أن يشهد السوق فرصًا قوية من التحول العسكري نحو البنى الشبكية والمتنقلة المضادة للطائرات بدون طيار. تتحرك القوات المسلحة بشكل متزايد إلى ما هو أبعد من نشر الرادار المستقل وإعطاء الأولوية لأنظمة الاستشعار التي يمكن أن تعمل ضمن شبكة دفاعية أوسع. وهذا يخلق الطلب على الرادارات القادرة على دعم الكشف والتتبع والتصنيف وتسليم الهدف في الوقت الحقيقي عبر طبقات دفاعية متعددة. الفرصة قوية بشكل خاص بالنسبة لحلول الرادار التي يمكن دمجها مع منصات القيادة والتحكم، والأنظمة الكهروضوئية، وأصول الحرب الإلكترونية، والمؤثرات الحركية أو غير الحركية.

على سبيل المثال، في أبريل 2026، تم اختيار رادارات EchoShield من Echodyne لتكون أجهزة الاستشعار الأساسية لـ RD-SUADS القابلة للنشر بسرعة من Trust Automation، بموجب عقد بقيمة 490 مليون دولار أمريكي مع USAF IDIQ. يقوم النظام، المجهز بما يصل إلى أربع وحدات EchoShield، باكتشاف وتصنيف وتتبع الطائرات بدون طيار على مسافة تتراوح من 3 إلى 4.5 كيلومتر في كل من التكوينات المتنقلة والثابتة. يتم دعم فرصة السوق بشكل أكبر من خلال الحاجة إلى المراقبة المستمرة حول القواعد الجوية ومناطق العمليات الأمامية والأصول البحرية والبنية التحتية العسكرية الاستراتيجية.

تحديات السوق

فجوات التشغيل البيني والتطور السريع للتهديدات تخلق تحديات في السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في أن أنظمة الرادار يجب أن تعمل كجزء من بنية أنظمة الطائرات بدون طيار الأكبر حجمًا وسريعة التغير بدلاً من عملها كأجهزة استشعار مستقلة. يحتاج المستخدمون العسكريون إلى رادارات للاتصال بسلاسة بكاميرات EO/IR، وRFأجهزة الاستشعاروأجهزة التشويش، وأنظمة القيادة والسيطرة، والبنادق، والصواريخ، وأنظمة الطاقة الموجهة، والطائرات الاعتراضية بدون طيار. من الناحية العملية، يعد هذا أمرًا صعبًا نظرًا لأن العديد من القوات المسلحة تستخدم أنظمة قديمة مختلطة ومعايير بيانات مختلفة وواجهات خاصة بالبائعين.

تحليل التجزئة

حسب نوع الرادار

الحاجة إلى دقة الارتفاع والمدى والسمت لاكتشاف الطائرات بدون طيار التي تحلق على ارتفاع منخفض لدفع نمو قطاع الرادار ثلاثي الأبعاد

بناءً على نوع الرادار، ينقسم السوق إلى رادار ثنائي الأبعاد، ورادار ثلاثي الأبعاد، ورادار رباعي الأبعاد.

من المتوقع أن يحظى قطاع الرادار ثلاثي الأبعاد بحصة رائدة في السوق حيث يحتاج المستخدمون العسكريون إلى بيانات الارتفاع والمدى والسمت لتتبع الطائرات بدون طيار بشكل موثوق ودعم المشاركة. على عكس الرادار ثنائي الأبعاد، يوفر الرادار ثلاثي الأبعاد صورة جوية أكثر اكتمالا، مما يجعله أكثر ملاءمة لاكتشاف الطائرات بدون طيار التي تحلق على ارتفاع منخفض، والمروحيات الرباعية، والتهديدات المتسكعة التي تعمل بالقرب من القواعد والحدود والمواقع الأمامية. يتم دعم الطلب على المنتج من خلال الحاجة المتزايدة إلى الإشارة إلى أجهزة الاستشعار الكهروضوئية وأنظمة الحرب الإلكترونية والمدافع والصواريخ والطائرات الاعتراضية بدون طيار بدقة موضعية أعلى.

- على سبيل المثال، في يوليو 2025، تلقت شركة HENSOLDT طلبًا بقيمة تزيد عن 340 مليون يورو (394.6 مليون دولار أمريكي) لتزويد رادارات TRML-4D عالية الأداء ورادارات SPEXER 2000 3D MkIII قصيرة المدى لتعزيز بنية الدفاع الجوي في أوكرانيا.

من المتوقع أن يرتفع قطاع الرادار رباعي الأبعاد بأسرع معدل نمو سنوي مركب يبلغ 14.7٪ خلال الفترة المتوقعة.

بواسطة تكنولوجيا الرادار

يحتاج توجيه الشعاع عالي السرعة والتتبع متعدد الأهداف إلى دفع نمو قطاع رادار AESA

بواسطة تكنولوجيا الرادار، يتم تقسيم السوق إلى رادار AESA، ورادار PESA، ورادار ممسوح ميكانيكيًا، ورادار ممسوح هجين.

سيطر قطاع رادار AESA على السوق في عام 2025، ومن المتوقع أن يشهد نموًا قويًا حيث تتطلب العمليات العسكرية المضادة للطائرات بدون طيار بشكل متزايد توجيه شعاع أسرع، وتتبع متعدد الأهداف، ومراقبة بمعدل تحديث مرتفع. تعتبر أنظمة AESA مناسبة تمامًا لاكتشاف الطائرات الصغيرة بدون طيار ذات المقطع العرضي الراداري المنخفض في البيئات المزدحمة مع دعم وظائف البحث والتتبع والإشارة المتزامنة. يتم دفع الطلب على المنتج من خلال التحول نحو SHORAD المحمول، والدفاع الأساسي، وحماية القوافل، وأنظمة مكافحة الطائرات بدون طيار المتكاملة حيث يكون وقت الرد السريع أمرًا بالغ الأهمية.

- على سبيل المثال، في أكتوبر 2024، قدمت شركة Leonardo DRS طائرة Stryker ذات الطاقة الموجهة المضادة للطائرات بدون طيار باستخدام رادارات RADA RPS92 من الجيل التالي متعددة المهام في نصف الكرة الأرضية AESA للمراقبة وتتبع الهدف على نطاق 360 درجة.

من المقدر أن يسجل قطاع الرادار الممسوح ضوئيًا أسرع معدل نمو سنوي مركب بنسبة 12.5٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة نطاق التردد

ملاءمة الكشف عن الأهداف الجوية الصغيرة لدعم الهيمنة القطاعية لنطاق X

حسب نطاق التردد، يتم تقسيم السوق إلى S-Band، وC-Band، وX-Band، وKu-Band، وK-Band.

من المتوقع أن يمثل قطاع X-band حصة كبيرة من سوق الرادارات المضادة للطائرات بدون طيار نظرًا لملاءمته القوية لاكتشاف الأهداف الجوية الصغيرة بدقة محسنة. تُستخدم رادارات X-band على نطاق واسع في المراقبة التكتيكية والدفاع الجوي قصير المدى وتطبيقات الطائرات بدون طيار (C-UAS) حيث يلزم التتبع الدقيق للطائرات بدون طيار على ارتفاعات منخفضة. نظرًا لأن القوات المسلحة تعطي الأولوية للكشف عن الطائرات بدون طيار الصغيرة وتوجيه المستجيبات، فمن المتوقع أن تظل أنظمة الرادار ذات النطاق X أساسية في البنى العسكرية المضادة للطائرات بدون طيار.

- على سبيل المثال، في نوفمبر 2025، اختارت بولندا تصميم الغواصة Saab A26 لبرنامج Orka الخاص بها، مع الترويج للمنصة للحصول على بصمات صوتية ومغناطيسية منخفضة للغاية وتجربة Saab للتخفي في بحر البلطيق.

من المتوقع أن يُظهر قطاع Ku-Band معدل نمو سنوي مركب ثابتًا يبلغ 13.7٪ خلال الفترة المتوقعة.

حسب المدى

تزايد الطلب على حماية القاعدة الجوية لدعم الهيمنة القطاعية متوسطة المدى

حسب النطاق، يتم تقسيم السوق إلى نطاق قصير (يصل إلى 5 كم)، ومتوسط المدى (5-15 كم)، وطويل المدى (فوق 15 كم).

ومن المتوقع أن يحظى قطاع المدى المتوسط بحصة كبيرة في السوق لأنه يمثل فئة النطاق الأكثر توازناً من الناحية التشغيلية لنشر الرادار العسكري المضاد للطائرات بدون طيار. ويعود نمو هذا القطاع إلى الحاجة إلى حماية القواعد الجوية ومواقع العمليات الأمامية،ذخيرةالمستودعات ومواقع القيادة وقوات المناورة من الطائرات بدون طيار التي تقترب على ارتفاع منخفض. ومن المتوقع أن تظل فئة النطاق هذه جذابة للغاية حيث تسعى الجيوش إلى أنظمة قابلة للنشر تحقق التوازن بين التغطية والتكلفة والمرونة التشغيلية.

من المتوقع أن يسجل الجزء طويل المدى (فوق 15 كم) معدل نمو سنوي مركب ثابتًا بنسبة 12.7% خلال الفترة المتوقعة.

بواسطة وضع النشر

تصاعد الطلب على أنظمة الرادار لدفع نمو قطاع الرادار المثبت على المركبات

على أساس وضع النشر، يتم تقسيم السوق إلى رادار الموقع الثابت، والرادار ثلاثي القوائم / المحمول، والرادار المثبت على المركبات، والرادار البحري / المحمول على متن السفن.

من المتوقع أن يسجل قطاع الرادار المثبت على المركبات حصة سوقية كبيرة مع تحول المتطلبات العسكرية المضادة للطائرات بدون طيار من حماية الموقع الثابت إلى حماية القوة المتنقلة وحرب المناورة. تسمح الأنظمة المثبتة على المركبات للقوات المسلحة بحماية القوافل، ووحدات الدفاع الجوي المتنقلة، ومناطق العمليات الأمامية، ومواقع ساحة المعركة المتغيرة بسرعة. يتم دعم الطلب على المنتج من خلال الحاجة المتزايدة لأنظمة الرادار التي يمكن إعادة نشرها بسرعة. وبما أن العمليات المضادة للطائرات بدون طيار أصبحت أكثر استكشافية وتكتيكية، فمن المتوقع أن يكتسب الرادار المثبت على المركبات دورًا أكبر في المشتريات العسكرية.

من المتوقع أن ينمو قطاع الرادار البحري / المحمول على متن السفن بمعدل نمو سنوي مركب ثابت يبلغ 12.7٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

انتشار الطائرات بدون طيار في ساحة المعركة وأولويات حماية القوات البرية لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تقسيم السوق إلى الجيش والقوات الجوية والبحرية وقوات العمليات الخاصة.

ومن المتوقع أن يهيمن قطاع الجيش على السوق حيث تواجه القوات البرية أكبر تعرض للطائرات بدون طيار الصغيرة، والذخائر المتسكعة، وطائرات الاستطلاع بدون طيار في ساحة المعركة. تحتاج الجيوش إلى أنظمة رادار لحماية القواعد، ومناطق العمليات الأمامية، وأمن القوافل، وحماية مواقع المدفعية والدفاع الجوي، ودفاع قوة المناورة المتنقلة. يرجع نمو هذا القطاع إلى الحاجة إلى اكتشاف الطائرات بدون طيار قبل أن تتمكن من إجراء المراقبة أو الاستحواذ على الأهداف أو الضربات الدقيقة أو التعطيل على طراز السرب.

من المتوقع أن يسجل قطاع البحرية أسرع معدل نمو سنوي مركب بنسبة 15.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الرادار المضاد للطائرات بدون طيار

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Counter-Drone Radar Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق في عام 2025 بقيمة 0.43 مليار دولار أمريكي ومن المقدر أن تصل إلى 0.50 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا قويًا بسبب قاعدة المشتريات الدفاعية الأمريكية الكبيرة، وبرامج الطائرات بدون طيار الناضجة المضادة للطائرات الصغيرة، وموردي الرادارات المتقدمة، واستمرار زيادة الاستثمارات في هياكل الدفاع الجوي متعددة الطبقات. إن نمو السوق في المنطقة مدفوع بالحاجة إلى حماية القواعد العسكرية والقوات المنتشرة في الأمام ومواقع الدفاع الجوي والمنشآت الاستراتيجية ووحدات المناورة المتنقلة من الطائرات بدون طيار الصغيرة والذخائر المتسكعة وتهديدات أسراب الطائرات بدون طيار. علاوة على ذلك، هناك اعتماد قوي لأنظمة الرادار المضادة لمعالجة الثغرات الحرجة في الدفاع الجوي قصير المدى أثناء ارتفاع التهديدات الجماعية على ارتفاعات منخفضة في العمليات البحرية والساحلية، الأمر الذي يدفع سوق أمريكا الشمالية لمكافحة الطائرات بدون طيار مما يساعد بشكل أكبر على نمو السوق العالمية خلال الفترة المتوقعة.

- على سبيل المثال، في أبريل 2026، عرضت شركة Elbit Systems (الولايات المتحدة) نظامها المضاد للطائرات بدون طيار Iron Shield لمشاة البحرية الأمريكية، المصمم لحماية المناطق الساحلية والموانئ والسفن من هجمات الأسراب وتهديدات الطيران المنخفض. تدمج الحزمة رادار AESA X-band مع أجهزة اعتراضية متعددة الطبقات للكشف في الوقت الفعلي عن الطائرات بدون طيار والأهداف الشبيهة بصواريخ كروز وتتبعها وتحييدها.

سوق الرادار المضاد للطائرات بدون طيار في الولايات المتحدة

استنادًا إلى مساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، وصلت قيمة السوق الأمريكية إلى حوالي 0.39 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تظل الولايات المتحدة أكبر سوق على مستوى الدولة نظرًا لهيكل مشترياتها الراسخة من الطائرات بدون طيار، والبرامج النشطة التي يقودها الجيش، وبصمة النشر الكبيرة في الخارج، والنظام البيئي القوي لتصنيع الرادارات المحلية. ويتم دعم نمو السوق من خلال متطلبات حماية القوة، والدفاع عن القواعد الجوية، وأمن التركيبات الحيوية، وتكامل SHORAD المحمول، وحماية مواقع التشغيل الأمامية.

أوروبا

من المتوقع أن يسجل سوق أوروبا أسرع معدل نمو سنوي مركب بنسبة 15.3% خلال الفترة من 2026 إلى 2034. ويرجع نمو السوق الإقليمي إلى الحرب الروسية الأوكرانية، والغارات المتكررة للطائرات بدون طيار، وتعزيزات الجناح الشرقي، والمتطلبات العاجلة لحماية القواعد الجوية والمستودعات ومواقع الذخيرة والحدود والقوات المتنقلة والبنية التحتية للقيادة. ويدعم النمو الإقليمي تركيز الناتو المتزايد على الأنظمة المتكاملة لمكافحة الطائرات بدون طيار، واختبار قابلية التشغيل البيني، والإرسال السريع للتقنيات القادرة على اكتشاف وتتبع تهديدات الطائرات بدون طيار على ارتفاعات منخفضة. تستثمر الدول الأوروبية أيضًا في حلول الرادار المعيارية والمتنقلة التي يمكنها دعم حماية المواقع الثابتة والنشر التكتيكي في ساحة المعركة.

- على سبيل المثال، في سبتمبر/أيلول 2025، أطلق حلف شمال الأطلسي "إيسترن سنتري" بعد انتهاكات الطائرات بدون طيار الروسية للمجال الجوي البولندي، مع المبادرة التي تضمنت القدرات التقليدية والتقنيات الأحدث المصممة لمواجهة التحديات المتعلقة بالطائرات بدون طيار على طول الجانب الشرقي.

سوق الرادار المضاد للطائرات بدون طيار في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة إلى حوالي 0.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 6.5٪ من الإيرادات العالمية.

سوق الرادار المضاد للطائرات بدون طيار في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 0.08 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 7.2% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق آسيا والمحيط الهادئ نموًا قويًا بسبب توسيع التحديث العسكري، والتوترات الحدودية، ومتطلبات الدفاع عن الجزر، وحماية القواعد البحرية، والقواعد الجوية.حمايةالاحتياجات عبر الصين والهند واليابان وكوريا الجنوبية وأستراليا وأسواق المحيطين الهندي والهادئ الأخرى. ويدعم نمو السوق الإقليمي الحاجة المتزايدة لأنظمة الرادار القادرة على مراقبة المجال الجوي على ارتفاعات منخفضة حول القواعد الأمامية والمنشآت العسكرية والمناطق الساحلية وتشكيلات الدفاع المتنقلة. وتمثل الصين والهند أكبر قاعدة طلب إقليمية بسبب الحجم والعمق الصناعي الدفاعي والتحديث العسكري.

- على سبيل المثال، في أغسطس 2025، قامت الحكومة الأسترالية بتسريع عملية اكتساب قدرات مضادة للطائرات بدون طيار لقوات الدفاع الأسترالية كجزء من خطة استثمارية طويلة الأجل لحماية الأفراد والأصول العسكرية. وهذا يدعم توقعات الطلب الإقليمي على البنى التحتية المضادة للطائرات بدون طيار المدعومة بالرادار.

سوق الرادار المضاد للطائرات بدون طيار في اليابان

وصلت قيمة السوق اليابانية إلى حوالي 0.03 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.5٪ من الإيرادات العالمية.

سوق الرادار المضاد للطائرات بدون طيار في الصين

ومن المتوقع أن يكون السوق الصيني أحد أكبر الأسواق في العالم. بلغت إيرادات السوق القطرية لعام 2025 حوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 6.0٪ من المبيعات العالمية.

سوق الرادار المضاد للطائرات بدون طيار في الهند

وصلت قيمة السوق الهندية إلى حوالي 0.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.2٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تمثل المنطقة سوقًا أصغر حجمًا ولكنها ذات أهمية استراتيجية. يظل اعتماد المنتجات الإقليمية انتقائيًا ويرتبط بشكل أساسي بحماية القواعد العسكرية ومراقبة الحدود وعمليات مكافحة التهريب والدفاع عن المواقع الإستراتيجية وتحديث أمن الحدود. تعد البرازيل أكبر سوق على مستوى الدولة نظرًا لنطاقها الدفاعي الأوسع وقاعدة الطيران العسكرية ومتطلبات التحديث الأمني، بينما من المتوقع أن تتطور المكسيك وبقية أمريكا اللاتينية تدريجيًا من قاعدة مثبتة أصغر.

إن النمو في الشرق الأوسط وأفريقيا مدفوع في المقام الأول بالشرق الأوسط، حيث تعمل المملكة العربية السعودية والإمارات العربية المتحدة وإسرائيل وقطر وأسواق الخليج الأخرى على زيادة الاستثمار في الدفاع الأساسي، وتحديث الدفاع الجوي، وحماية الحدود، وأمن المواقع العسكرية الاستراتيجية. تحتاج المنطقة بشدة إلى أنظمة رادار قادرة على اكتشاف الطائرات بدون طيار والتسكع في التهديدات حول القواعد الجوية والمواقع الاستراتيجية المرتبطة بالطاقة ومنشآت القيادة والتشكيلات العسكرية المنتشرة.

سوق الرادار المضاد للطائرات بدون طيار في المملكة العربية السعودية

وصلت قيمة سوق المملكة العربية السعودية إلى حوالي 0.01 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 0.9٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تتعاون الشركات الرائدة مع وكالات الدفاع والجيوش للحفاظ على مواقعها المهيمنة

يتم تحديد السوق العالمية للرادارات المضادة للطائرات بدون طيار من خلال التعاون بين الجيوش ووكالات الدفاع ومتكاملي الطائرات بدون طيار C-UAS وكبار مصنعي الرادارات والمتخصصين في دمج أجهزة الاستشعار الذين يقدمون رادارات كشف متقدمة منخفضة RCS وصفائف AESA متعددة الحزم ومعالجة دوبلر المعرفية ومنصات تصنيف التهديدات المعتمدة على الذكاء الاصطناعي لبيئات تشغيلية متنوعة. تتشكل ريادة السوق بشكل متزايد من قبل لاعبين يمكنهم دعم التغطية الرادارية المعيارية والقابلة للتطوير، والتكامل السلس مع أنظمة C4ISR الحالية وأنظمة إدارة المستجيبات، والتقوية على مستوى الأسطول ضد أسراب الطائرات بدون طيار ذات التوقيع المنخفض، وإدخال التكنولوجيا المرنة عبر القواعد الأمامية والمنصات المتنقلة والسفن البحرية والجيل التالي من هياكل الدفاع الجوي متعددة الطبقات.

تم تقديم قائمة بأهم شركات الرادار المضادة للطائرات بدون طيار

- هينسولدت ايه جي (ألمانيا)

- ليوناردو إس بي إيه (إيطاليا)

- الصناعات الجوية الإسرائيلية (إسرائيل)

- صعب AB (السويد)

- شركة لوكهيد مارتن(نحن.)

- تاليس إس إيه (فرنسا)

- شركة إيكودين(نحن.)

- روبن رادار سيستمز بي في (هولندا)

- شركة بلايتر لأنظمة المراقبة المحدودة (المملكة المتحدة)

- Weibel Scientific A/S (الدنمارك)

- شركة فورتيم تكنولوجيز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026:تم اختيار Echodyne لتكون المزود الرئيسي للرادار لمنصة أنظمة الدفاع الجوي الصغيرة بدون طيار التابعة لشركة Trust Automation، مع دمج رادار EchoShield في برنامج مكافحة الطائرات بدون طيار التابع للقوات الجوية الأمريكية بموجب عقد IDIQ بقيمة 490 مليون دولار أمريكي.

- ديسمبر 2025:وقعت HENSOLDT وRheinmetall اتفاقية إطارية طويلة المدى لرادارات SPEXER 2000. وتغطي الصفقة عمليات تسليم كميات كبيرة لتطبيقات الدفاع الجوي الأرضية، بما في ذلك حلول الدفاع عن الطائرات بدون طيار وSkyranger 30.

- أكتوبر 2025: تلقت شركة Saab طلبًا من الجيش الأمريكي بقيمة 46 مليون دولار أمريكي لشراء رادارات Giraffe 1X، ومن المقرر تسليمها اعتبارًا من عام 2026 لدعم قدرات الدفاع الجوي ومكافحة الطائرات بدون طيار لشركاء التعاون الأمني.

- أكتوبر 2025: قدمت شركة صناعات الطيران الإسرائيلية حلاً من الجيل التالي متعدد الطبقات للطائرات بدون طيار C-UAS في AUSA 2025. ويتضمن الحل الجديد الرادار والكهرباءأجهزة الاستشعار البصريةمع القيادة والسيطرة المدعمة بالذكاء الاصطناعي والصواريخ الاعتراضية المعيارية للدفاع عن سرب الطائرات بدون طيار.

- مارس 2025: أطلقت MatrixSpace رادارها المحمول 360 لعمليات مكافحة الطائرات بدون طيار السريعة. إنه يوفر مجموعة رادار قوية تدعم الذكاء الاصطناعي للتوعية البانورامية بالمجال الجوي القريب في بيئات النشر المتنقلة والمؤقتة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 13.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الرادار، حسب تقنية الرادار، حسب نطاق التردد، حسب النطاق، حسب وضع النشر، حسب المستخدم النهائي، والمنطقة |

| حسب نوع الرادار |

|

| بواسطة تكنولوجيا الرادار |

|

| بواسطة نطاق التردد |

|

| حسب المدى |

|

| بواسطة وضع النشر |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.62 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.43 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 13.5٪ خلال الفترة المتوقعة 2025-2034.

من خلال تكنولوجيا الرادار، قاد قطاع الرادار AESA السوق في عام 2025.

يعد تزايد تهديدات الطائرات بدون طيار العسكرية والتحديث المتعدد الطبقات للدفاع الجوي عاملاً رئيسياً في دفع توسع السوق.

تعد شركات HENSOLDT AG (ألمانيا)، وLeonardo S.p.A. (إيطاليا)، وصناعات الطيران الإسرائيلية (إسرائيل)، وSaab AB (السويد) من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة