حجم سوق الإلكترونيات الدفاعية، والمشاركة، وتحليل الصناعة، حسب الوضع الرأسي (الملاحة والاتصالات والعرض، والحرب الإلكترونية، والإلكترونيات، والرادارات، وC4ISR)، حسب الملاحة والاتصالات والعرض (إلكترونيات الطيران، والإلكترونيات الإلكترونية، وأنظمة الجسور المتكاملة)، حسب الحرب الإلكترونية (أجهزة التشويش، وأجنحة الحرب الإلكترونية للحماية الذاتية، وأسلحة الطاقة الموجهة، والتدابير المضادة الاتجاهية بالأشعة تحت الحمراء، والهوائيات، وأنظمة التحذير من الصواريخ بالأشعة تحت الحمراء، وصديق تحديد الهوية أو أنظمة العدو، وأنظمة التحذير بالليزر، وأجهزة استقبال التحذير الرادارية)، بواسطة الإلكترونيات الضوئية (ال

رؤى السوق الرئيسية

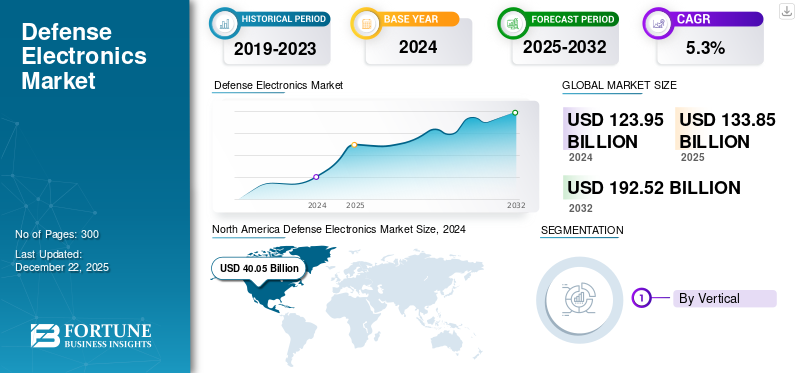

بلغت قيمة سوق الإلكترونيات الدفاعية العالمية 133.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 143.20 مليار دولار أمريكي في عام 2026 إلى 209.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.80٪ خلال الفترة المتوقعة.

تشمل صناعة الإلكترونيات الدفاعية إنشاء وتطوير وإنتاج أنظمة إلكترونية متطورة تمنح العمليات الدفاعية والعسكرية الوطنية ميزة تكنولوجية. تتكون الإلكترونيات العسكرية من مجموعة متنوعة من الأجهزة والأنظمة، بما في ذلك الرادار، وحلول الاتصالات، وإلكترونيات الطيران، وأجهزة الاستشعار، وأنظمة الملاحة، ومعدات المراقبة، وتقنيات الحرب الإلكترونية، وحلول الأمن السيبراني، وكلها تعمل معًا لتحسين الدقة والقدرة على البقاء وفعالية القوات العسكرية المعاصرة.

وتشمل المكونات الحاسمة أنظمة المراقبة التي تستخدم طائرات بدون طيار ومركبات جوية بدون طيار، والاتصالات عبر الأقمار الصناعية المشفرة، وأجهزة الراديو المحددة بالبرمجيات، وشبكات الاتصالات الآمنة. يتم أيضًا تضمين أنظمة الصواريخ الموجهة بدقة، والإجراءات المضادة الإلكترونية، والمنصات الأرضية والجوية المستقلة، وأنظمة إدارة ساحة المعركة، وأنظمة الملاحة والتوجيه للمركبات والأسلحة أيضًا في الإلكترونيات الدفاعية. حديثالأمن السيبرانيوتعد أنظمة الحرب الإلكترونية ضرورية لحماية المعلومات العسكرية، والتدخل في اتصالات العدو، وتمكين اتخاذ القرارات في ساحة المعركة في الوقت الحقيقي.

يتميز السوق بقدرة تنافسية عالية ويضم العديد من اللاعبين العالميين البارزين، بما في ذلك شركة Lockheed Martin، وNorthrop Grumman، وRaytheon Technologies، وBAE Systems plc، ومجموعة Thales. تستثمر هذه الشركات بكثافة في البحث والتطوير والشراكات وتحديث التكنولوجيا لمواجهة تهديدات الأمن القومي المتطورة وتكامل التقنيات الناشئة مثل الأنظمة المستقلة وحلول الحرب التي تركز على الشبكة.

كان لجائحة كوفيد-19 تأثير مختلط على السوق. وأثرت الاضطرابات الأولية في سلسلة التوريد، وتباطؤ التصنيع، وإعادة ترتيب أولويات الإنفاق الحكومي بشكل مؤقت على الجداول الزمنية للمشروع والطلبات الجديدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الإلكترونيات الدفاعية

- حجم السوق عام 2025: 133.85 مليار دولار أمريكي

- حجم السوق عام 2026: 143.20 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 209.04 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.80% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الإلكترونيات الدفاعية بحصة بلغت 32.34% في عام 2025.

- استحوذ قطاع الملاحة والاتصالات والعرض على حصة سوقية تبلغ 25.42٪ في عام 2026.

- من المتوقع أن يمتلك قطاع المنصات الأرضية حصة قدرها 36.08% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 32.34٪ في عام 2025، بقيمة 43.29 مليار دولار أمريكي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 26.98٪ في عام 2025، بقيمة 36.12 مليار دولار أمريكي.

أوروبا

استحوذت أوروبا على حصة 19.13٪ في عام 2025، بقيمة 25.61 مليار دولار أمريكي.

نحن.

ومن المتوقع أن يصل السوق إلى 32.04 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل السوق إلى 6.66 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات السوق

محركات السوق

من المتوقع أن يؤدي التحديث العسكري والعمليات متعددة المجالات إلى تعزيز نمو السوق

تعمل مبادرات التحديث، وخاصة في الدول المتقدمة والنامية، على تحويل أنظمة الدفاع القديمة إلى منصات تشغيلية متعددة المجالات. وينعكس التحرك نحو قوات متكاملة وقابلة للتشغيل البيني في التوجه نحو الجيل التاليرادارالأنظمة ووحدات الاتصالات وحلول الحرب الإلكترونية. أصبحت البنية التحتية الإلكترونية القوية والآمنة ذات أهمية متزايدة للحفاظ على المزايا التكتيكية في مناطق الصراع المختلفة، حيث أصبحت العمليات متعددة المجالات، التي تنسق المجالات البرية والجوية والبحرية والإلكترونية والفضائية، أكثر انتشارًا. يتم تسليط الضوء بشكل أكبر على الحاجة إلى تحسين وتوسيع القدرات الإلكترونية العسكرية باستمرار من خلال عدم الاستقرار الجيوسياسي الذي يعزز نمو سوق الإلكترونيات الدفاعية.

قيود السوق

ينبغي لضوابط التصدير الصارمة والامتثال التنظيمي أن تحد من توسع السوق

لا يزال قطاع الدفاع يواجه تحديات كبيرة بسبب قيود التصدير والأطر التنظيمية الصارمة. إن ضرورة الالتزام باللوائح الحكومية المتغيرة والإجراءات الأمنية، والتي تختلف حسب الولاية القضائية، يمكن أن تعرقل دورات التصميم، وتعرقل التعاون عبر الحدود، وتقييد حركة التكنولوجيا. وقد تؤدي اللوائح المصممة لحماية التكنولوجيات الحساسة ذات الاستخدام المزدوج، على وجه الخصوص، إلى التزامات الامتثال التي تعرقل التعاون الدولي أو تؤجل المواعيد النهائية للبرنامج. وتتطلب إعادة هندسة سلاسل التوريد وإجراءات التطوير كلا من الكفاءة الإدارية والرغبة في التغلب على هذه القيود.

فرص السوق

توفر الإلكترونيات الدفاعية المعتمدة على الفضاء والأقمار الصناعية فرصة نمو كبيرة

تخلق عسكرة الفضاء فرصة كبيرة لصناعة الإلكترونيات العسكرية. تطوير اتصالات فضائية آمنة، وحمولات إلكترونية للاستطلاع ومكافحة التشويش، ومرنة محمولة في الفضاءأجهزة الاستشعاريتلقى تمويلاً حكومياً كبيراً. وتعد هذه الاستثمارات متطلبًا متعمدًا لاكتساب الوعي الظرفي الفضائي، وقدرات التحذير من الصواريخ، والشبكات القائمة على الأقمار الصناعية، والتي تعتمد على أحدث الأنظمة الإلكترونية المصممة خصيصًا لتحمل الظروف القاسية للمدار.

تحديات السوق

تصاعد تهديدات الأمن السيبراني يمكن أن يؤدي إلى تحديات النمو

تواجه صناعة الإلكترونيات العسكرية عقبة كبيرة في النمو بسبب تزايد مخاطر الأمن السيبراني، حيث أصبحت الهجمات السيبرانية أكثر تعقيدًا وتطورًا، مما يؤدي باستمرار إلى رفع مستوى حماية النظام. لقد تغيرت طبيعة المخاطر بالنسبة للتطبيقات العسكرية والدفاعية بسبب التهديدات المستمرة المتقدمة، وبرامج الفدية، والاعتداءات التي يقودها الذكاء الاصطناعي، وانتشار التقنيات المزيفة. وتركز الجهات الفاعلة الخبيثة التي تستخدم الأساليب التي ترعاها الدولة والبرامج الضارة سريعة التطور على الإلكترونيات الدفاعية، المسؤولة عن البنية التحتية الحيوية، وأنظمة القيادة والسيطرة، والاتصالات في ساحة المعركة.

اتجاهات سوق الإلكترونيات الدفاعية

تعد الحرب المرتكزة على الشبكات والرقمنة في الأنظمة الإلكترونية الدفاعية من اتجاهات السوق

تعمل الحرب المرتكزة على الشبكة (NCW) والرقمنة على إعادة تشكيل الأنظمة الإلكترونية الدفاعية من خلال الاستفادة من شبكات المعلومات الموزعة لتعزيز الفعالية العسكرية. وفي هذا النموذج، تكون الأنظمة الإلكترونية المتقدمة - بما في ذلك أجهزة الاستشعار، ووحدات الاتصال، وحلول القيادة والتحكم - مترابطة، مما يشكل بيئة معلومات ديناميكية ومشتركة. ويسمح هذا النهج الشبكي للوحدات المتفرقة جغرافيا، من الجنود الأفراد إلى الأقمار الصناعية والمنصات غير المأهولة، بمشاركة البيانات في الوقت الحقيقي لتعزيزالوعي الظرفيوسرعة اتخاذ القرار والعمل المنسق. تربط البنية التشغيلية لـ NCW أجهزة الاستشعار ومنصات الأسلحة عبر شبكات رقمية عالية الأداء. يشجع هذا التكوين التزامن الذاتي، ويختصر الجداول الزمنية للعمليات، ويجعل من الممكن وجود قوات مشتتة وأكثر قدرة على التكيف. ونتيجة لذلك، أصبح تنفيذ المهمة أسرع وأكثر دقة، مع قدر أكبر من الفتك والقدرة على البقاء، وزيادة القدرة على الاستجابة للتهديدات المتغيرة.

تأثير الحرب الروسية الأوكرانية

لقد تأثر قطاع الإلكترونيات العسكرية بشدة بسبب الصراع بين روسيا وأوكرانيا، والذي تسبب في مشاكل صعبة بينما كان في الوقت نفسه بمثابة حافز للابتكار السريع. الأهمية المتزايدة لمهارات الحرب الإلكترونية مثلنظام تحديد المواقعتم الكشف عن التشويش وتعطيل الاتصالات وذكاء الإشارات من خلال البيئة الكهرومغناطيسية الشرسة والمتنازع عليها أثناء الصراع. إن استخدام أنظمة التردد السريع والتدابير الإلكترونية المضادة من قبل كل من روسيا وأوكرانيا يوضح أهمية الحرب الإلكترونية في ساحات القتال المعاصرة. يتم دفع الشركات المصنعة إلى الابتكار بسرعة لتلبية المتطلبات العسكرية المتغيرة، حيث أدت هذه الديناميكية إلى زيادة الحاجة إلى إلكترونيات عسكرية متقدمة يمكنها العمل بفعالية في البيئات المتنازع عليها بشدة والتشويش.

بالإضافة إلى ذلك، عطلت الحرب سلاسل التوريد العالمية للإلكترونيات الدفاعية، وخاصة في مكونات مثل أشباه الموصلات والرقائق المتقدمة. وقد خلقت العقوبات المفروضة على روسيا وإعادة تشكيل شبكات الإمداد لتجنب مناطق الصراع تحديات في الحصول على المكونات الإلكترونية المهمة. وقد أدت مثل هذه الاضطرابات إلى زيادة التركيز على التوطين ومرونة سلسلة التوريد لشركات تصنيع الدفاع في جميع أنحاء العالم. وفي الوقت نفسه، لفت الصراع الانتباه إلى الأهمية الاستراتيجية للأنظمة الإلكترونية الفضائية والاتصالات عبر الأقمار الصناعية، حيث كانت هذه التقنيات حاسمة في الحفاظ على الوعي الظرفي وقدرات القيادة والسيطرة في منطقة الصراع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التقسيم تحليل

بواسطة عمودي

تهيمن الملاحة والاتصالات والعرض على السوق بسبب تركيزها المتزايد على الوعي الظرفي في الوقت الفعلي

حسب العمودي، يتم تصنيف السوق إلى الملاحة، والاتصالات، والعرض، والحرب الإلكترونية، والإلكترونيات الضوئية، والرادارات، وC4ISR.

قاد قطاع الملاحة والاتصالات والعرض السوق حيث استحوذ على حصة سوقية تبلغ 25.42% في عام 2026. ويشهد هذا القطاع توسعًا قويًا حيث تتطلب القوات المسلحة بشكل متزايد الوعي الظرفي في الوقت الفعلي والاتصالات المرنة في المجالات المتنازع عليها. تعد إلكترونيات الملاحة المتقدمة - بما في ذلك أنظمة تحديد المواقع التي تم رفض نظام تحديد المواقع العالمي (GPS) والقصور الذاتي والكمية - أمرًا محوريًا لتمكين الدقة على المنصات التي تعمل في البيئات الكهرومغناطيسية أو التي تواجه تحديات جسدية.

من المتوقع أن يُظهر قطاع الحرب الإلكترونية نموًا كبيرًا خلال فترة الدراسة.الحرب الإلكترونية (EW)يبرز باعتباره أحد القطاعات الأكثر ديناميكية، مما يعكس التعقيد المتزايد للتهديدات التي تواجه الجرائم الإلكترونية والجرائم الإلكترونية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق الملاحة والاتصالات والعرض

نظرًا للابتكار والوظائف المتعددة، من المتوقع أن يهيمن قطاع إلكترونيات الطيران على السوق

استنادًا إلى الملاحة والاتصالات والعرض، يتم تقسيم السوق إلى إلكترونيات الطيران والإلكترونيات النباتية وأنظمة الجسور المتكاملة.

سيطر قطاع إلكترونيات الطيران على حصة سوق إلكترونيات الدفاع في عام 2024 وهو القطاع الأسرع نموًا للفترة 2025-2032. تقود أنظمة إلكترونيات الطيران الابتكار في مجال الإلكترونيات الدفاعية، حيث تعمل على تحويل المنصات المحمولة جواً من خلال تكامل الرادارات متعددة الوظائف، وعقد اتصالات الجيل التالي، ودمج أجهزة الاستشعار المتقدمة لكل من الطائرات المأهولة وغير المأهولة.

من المتوقع أن يشهد قطاع الإلكترونيات الحيوية نموًا كبيرًا خلال فترة الدراسة. تعمل إلكترونيات المركبات (إلكترونيات المركبات) على دفع التحديث عبر المركبات القتالية العسكرية، وتتضمن شاشات القيادة والتحكم القوية، والاتصالات الآمنة، وشبكات الاستشعار.

بواسطة الحرب الإلكترونية

مجموعات الحرب الإلكترونية للحماية الذاتية هي الرائدة بسبب التبني والاستخدام السريع في التطبيقات المختلفة،

بواسطة الحرب الإلكترونية، يتم تصنيف القطاع إلى أجهزة تشويش، وأجنحة الحرب الإلكترونية للحماية الذاتية، وأسلحة الطاقة الموجهة، والتدابير المضادة الاتجاهية للأشعة تحت الحمراء،هوائياتوأنظمة الإنذار الصاروخي بالأشعة تحت الحمراء، وأنظمة تحديد هوية الصديق أو العدو، وأنظمة الإنذار بالليزر، وأجهزة استقبال الإنذار الرادارية، وغيرها.

سيطر قطاع مجموعات الحرب الإلكترونية للحماية الذاتية على السوق العالمية في عام 2024. وتتطور مجموعات الحرب الإلكترونية للحماية الذاتية بسرعة، مما يمكّن المنصات العسكرية من اكتشاف التهديدات الإلكترونية ومواجهتها بشكل مستقل مثل الصواريخ الموجهة بالرادار ومحاولات التشويش العدائية. تستفيد هذه الأجنحة من دمج أجهزة الاستشعار ومعالجة الإشارات المتقدمة وتصنيف التهديدات في الوقت الفعلي لتحسين بقاء النظام الأساسي في البيئات الإلكترونية الكثيفة.

من المتوقع أن يُظهر قطاع أجهزة التشويش نموًا معتدلًا خلال فترة الدراسة. شهدت أجهزة التشويش الحديثة تطورات كبيرة، حيث نشرت القدرات التكيفية والمعرفية لرفض أو خداع أو التلاعب بأجهزة استشعار العدو وأنظمة الاتصالات وتوجيه الأسلحة.

بواسطة البصريات

يساهم الطلب المتزايد على تسليم البيانات عالية الوضوح في الوقت الفعلي في نمو قطاع الأنظمة المحمولة

بواسطة الإلكترونيات الضوئية، يتم تصنيف القطاع إلى أنظمة محمولة وحمولات EO/IR.

سيطر قطاع الأنظمة المحمولة على السوق العالمية في عام 2024. حيث توفر الأجهزة الضوئية المحمولة، مثل أجهزة التصوير الحراري والنطاقات متعددة الأطياف، بيانات استشعار عالية الوضوح في الوقت الفعلي للجنود الأفراد، مما يعزز الرؤية الليلية والاستطلاع ودقة الاستهداف في ساحات القتال سريعة الحركة. إن تصميمها المدمج وكفاءة الطاقة المحسنة يدفعان إلى اعتمادها عبر قوات المشاة والقوات الخاصة.

من المتوقع أن يُظهر قطاع حمولات EO/IR نموًا كبيرًا خلال فترة الدراسة. تشهد حمولات EO/IR اعتماداً متسارعاً على المنصات غير المأهولة (UAVs)، والطائرات المأهولة، والمركبات الأرضية، حيث تعد المراقبة المستمرة والاستهداف المستقل والكشف بعيد المدى أمرًا بالغ الأهمية.

بواسطة الرادارات

تساهم الترقيات المتزايدة في الإلكترونيات الدفاعية في نمو قطاع رادارات المراقبة والإنذار المبكر المحمولة جواً

حسب الرادارات، يتم تصنيف السوق إلى رادارات المراقبة والإنذار المبكر المحمولة جواً، ورادارات التتبع والسيطرة على الحرائق، ورادارات اختراق الأرض، ورادارات الطقس، ورادارات مكافحة الطائرات بدون طيار،مراقبة الحركة الجويةالرادارات وغيرها.

سيطر قطاع رادارات المراقبة والإنذار المبكر المحمولة جواً على السوق العالمية في عام 2024. وتركز ترقيات رادارات المراقبة والإنذار المبكر المحمولة جواً على AESA (صفيف المسح الإلكتروني النشط) والتقنيات متعددة النطاقات. تعمل هذه الرادارات على توسيع نطاقات الكشف، وتوفر مرونة أكبر ضد التشويش، وتوفر وعيًا ظرفيًا في الوقت الفعلي عبر المجالات الجوية المتزايدة التعقيد.

ومن المتوقع أن يظهر قطاع رادارات التتبع والسيطرة على الحرائق نمواً كبيراً خلال فترة الدراسة. تعتبر هذه الرادارات ضرورية لقدرات الاشتباك الدقيقة في كل من الأدوار الهجومية والدفاعية. ويضمن تكاملها مع أنظمة التحكم الحديثة في الحرائق تحديد الهدف بشكل فعال، وحساب الباليستية في الوقت الفعلي، وغيرها.

بواسطة C4ISR

الطلب المتزايد على المرونة السيبرانية ومشاركة البيانات في مجال الإلكترونيات الدفاعية يساهم في نمو قطاع الاتصالات وتقنيات الشبكات

بواسطة C4ISR، يتم تصنيف السوق إلى أنظمة الاستشعار، وتقنيات الاتصالات والشبكات، والعرض والأجهزة الطرفية، وغيرها.

سيطر قطاع تقنيات الاتصالات والشبكات على السوق العالمية في عام 2024. وتتقدم تقنيات الاتصالات والشبكات في الإلكترونيات العسكرية نحو المرونة الإلكترونية، ومشاركة البيانات ذات النطاق الترددي العالي، والاتصال السلس متعدد المجالات. تعمل أجهزة الراديو الآمنة والمحددة بالبرمجيات ومنصات الشبكات التكيفية على تمكين الاتصالات التكتيكية والاستراتيجية، مما يزيد الطلب على التنسيق في الوقت الفعلي بين الأصول الموزعة ومراكز القيادة.

من المتوقع أن يُظهر قطاع أنظمة الاستشعار نموًا كبيرًا خلال فترة الدراسة. توفر أنظمة الاستشعار ضمن C4ISR (القيادة والتحكم والاتصالات وأجهزة الكمبيوتر والاستخبارات والمراقبة والاستطلاع) تحسينات مستمرة في شفافية ساحة المعركة وموثوقية المعلومات.

بواسطة منصة

تساهم زيادة الاستثمار في مركبات الإلكترونيات الدفاعية في نمو قطاع الأراضي في عام 2024

حسب المنصة، يتم تصنيف السوق إلى البرية والبحرية والمحمولة جوا والفضائية.

سيستحوذ القطاع الأرضي على 36.08% من حصة السوق في عام 2026. وتستفيد المنصات البرية من الإلكترونيات المتقدمة في أنظمة الجنود والمركبات القتالية، مما يعكس زيادة الرقمنة وعمليات المهام الشبكية والاستثمار في حلول مكافحة الطائرات بدون طيار وأتمتة ساحة المعركة.

ومن المتوقع أن يظهر القطاع المحمول جواً نمواً كبيراً خلال فترة الدراسة. تعد المنصات المحمولة جواً، بما في ذلك الطائرات المأهولة والطائرات بدون طيار، في طليعة الدول التي تعتمد أحدث التقنياتالكترونيات الطيرانوأجهزة الاستشعار والحرب الإلكترونية، مع الحفاظ على الهيمنة في كل من حصة السوق والابتكار التكنولوجي.

بالأرض

تكامل الواقع المعزز وتحسين الاتصالات يساهمان في نمو قطاع أنظمة الجنود الراجلين

عن طريق البر، يتم تصنيف السوق إلى أنظمة جنود راجلة، ومركبات قتالية عسكرية، ومراكز قيادة.

ومن المتوقع أن يمثل قطاع أنظمة الجندي الراجل 11.88% من إجمالي حصة السوق في عام 2026. وتتقدم أنظمة الجندي الراجل في السوق بسرعة مع دمج الواقع المعزز، وتحسين الاتصالات، وتقنيات الوعي الظرفي المعززة. وقد تم الآن تجهيز الجنود على الأرض بأجهزة استشعار يمكن ارتداؤها، وحماية باليستية ذكية، وأدوات دعم المهمة التي تتيح تبادل البيانات في الوقت الفعلي، واكتشاف الأهداف، وتجنب التهديدات.

من المتوقع أن يظهر قطاع المركبات القتالية العسكرية نموًا كبيرًا خلال فترة الدراسة. أصبحت المركبات القتالية العسكرية تتمحور بشكل متزايد حول الإلكترونيات، وتتضمن إلكترونيات متقدمة، وأنظمة حماية نشطة، واتصالات شبكية. تستخدم المركبات الحديثة إعدادات الحرب الإلكترونية التكيفية، والرادارات متعددة الوظائف، ومجموعات الاستشعار لضمان حماية الطاقم والأداء التكتيكي المتفوق.

بواسطة البحرية

تعزيز التخفي والقدرة على البقاء والوصول التشغيلي متعدد المجالات إلى تعزيز قطاع الغواصات

حسب البحرية، يتم تصنيف القطاع إلى حاملات طائرات وسفن برمائية ومدمرات وفرقاطات وغواصات وسفن بحرية بدون طيار.

ومن المتوقع أن يتصدر قطاع الغواصات السوق، حيث سيساهم بنسبة 5.65% عالميًا في عام 2026. وتتطلب الغواصات أنظمة متطورة للتحكم في الحرائق والسونار، وحلول الحرب الإلكترونية، والملاحة المتقدمة للقيام بمهام سرية طويلة التحمل في المياه المتنازع عليها.

ومن المتوقع أن يظهر قطاع المدمرات نمواً كبيراً خلال فترة الدراسة. ويرجع النمو القطاعي إلى الزيادة في اعتماد رادارات الجيل التالي، ومجموعات الدفاع الصاروخي، ومنصات القيادة المتكاملة القادرة على الاستجابة للتهديدات الجوية والسطحية والبحرية غير المتكافئة في وقت واحد.

بواسطة المحمولة جوا

هيمنت الطائرات العسكرية بسبب دورها في الاستجابة السريعة، والاستخبارات والمراقبة والاستطلاع، والتفوق الجوي، ومهام الضربة الاستراتيجية

بواسطة الجو، يتم تصنيف السوق إلى الطائرات العسكرية والمروحيات العسكرية والمركبات الجوية بدون طيار.

سيطر قطاع الطائرات العسكرية على السوق العالمية في عام 2024. ويعود النمو القطاعي إلى زيادة في التطبيقات المختلفة مثل الاستجابة السريعة والاستطلاع والاستطلاع والتفوق الجوي ومهام الضربة الاستراتيجية. إن اعتماد إلكترونيات الطيران المتصلة بالشبكة، ومنصات الحرب الإلكترونية التكيفية، ومجموعات الاستشعار المتقدمة مدفوع بالطلب على قدرات التخفي، وقدرات متعددة الأدوار، والقدرة على البقاء في المجال الجوي المتنازع عليها.

ومن المتوقع أن يظهر قطاع المركبات الجوية بدون طيار نمواً كبيراً خلال فترة الدراسة.المركبات الجوية بدون طيار (UAVs)هناك طلب كبير عليها لقدرتها على إجراء المراقبة المستمرة وجمع المعلومات الاستخبارية والاستهداف الدقيق بمخاطر وتكلفة أقل.

بواسطة الفضاء

سيطر المدار الأرضي المنخفض (LEO) بسبب الانتشار السريع في البعثات الفضائية

حسب المساحة، يتم تصنيف هذا القطاع إلى أقمار LEO، وأقمار MEO، وأقمار GEO.

سيطر قطاع الأقمار الصناعية LEO على السوق العالمية في عام 2024. وتُفضل الأقمار الصناعية LEO للنشر السريع وقابلية التوسع للكوكبة، مما يتيح التقاط الصور في الوقت الفعلي، وترحيل البيانات، والذكاء الإلكتروني عبر المسارح العالمية. يعكس نموها أيضًا التوجه نحو الاتصالات المرنة ذات الكمون المنخفض والتغطية المرنة في بيئات التشغيل الديناميكية.

من المتوقع أن يُظهر قطاع الأقمار الصناعية المستقرة بالنسبة إلى الأرض نموًا كبيرًا خلال فترة الدراسة. تدعم الأقمار الصناعية GEO المراقبة المستمرة وواسعة النطاق والإنذار المبكر بالصواريخ وتأمين الاتصالات الاستراتيجية على مدى أطر زمنية طويلة.

التوقعات الإقليمية لسوق الإلكترونيات الدفاعية

جغرافيًا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[Neo9afEtX]

في عام 2025، مثلت أمريكا الشمالية 43.29 مليار دولار أمريكي، وهو ما يمثل 32.34% من السوق العالمية، ومن المتوقع أن تنمو إلى 46.36 مليار دولار أمريكي في عام 2026. ولا تزال أمريكا الشمالية هي اللاعب المهيمن في السوق، مدفوعة ببنيتها التحتية العسكرية الواسعة، وميزانيات الدفاع الكبيرة، وقدرات البحث والتطوير المتقدمة. والولايات المتحدة، على وجه الخصوص، تقود التطور التكنولوجي المتطور في الحرب الإلكترونية، والأمن السيبراني، والأنظمة غير المأهولة. وقد أدى الحضور القوي لمقاولي الدفاع الرئيسيين والدعم الحكومي المكثف للابتكار إلى إنشاء نظام بيئي قوي للإلكترونيات العسكرية في هذه المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 32.04 مليار دولار أمريكي بحلول عام 2026.

وهيمنت الولايات المتحدة على السوق حيث استثمرت الوكالات الحكومية والدفاعية بكثافة في إلكترونيات الطيران ومنصات الدفاع وغيرها.

أوروبا

حقق السوق الأوروبي 25.61 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.13% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 27.37 مليار دولار أمريكي في عام 2026. ويتميز سوق أوروبا بتركيزه على ترقية الأنظمة القديمة وتعزيز جهود الدفاع التعاونية بين الدول الأعضاء. إن البيئة الجيوسياسية، التي تتميز بالتهديدات الأمنية المتطورة والتزامات الناتو، تدفع الاستثمارات في الحرب الإلكترونية والأمن السيبراني وتقنيات المراقبة. تعطي الدول الأوروبية الرئيسية الأولوية لتطوير القدرات المحلية مع تعزيز مبادرات الشراء المشتركة لتعزيز إمكانية التشغيل البيني. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 6.72 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 5.46 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 26.98% في السوق العالمية في عام 2025، بقيمة 36.12 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 38.83 مليار دولار أمريكي في عام 2026. ويشهد سوق الإلكترونيات الدفاعية في منطقة آسيا والمحيط الهادئ نموًا سريعًا يغذيه ارتفاع ميزانيات الدفاع والتوترات الجيوسياسية والتحديث العسكري المستمر في دول مثل الصين والهند واليابان وكوريا الجنوبية. وتستثمر هذه الدول بكثافة في التطوير المحلي للأنظمة الإلكترونية المتقدمة، بما في ذلك الدفاع السيبراني، والمراقبة، والمنصات المستقلة، مما يعكس دفعة استراتيجية للاعتماد على الذات. ومن المتوقع أن يصل سوق اليابان إلى 6.66 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 9.34 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 8.05 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وإفريقيا 12.58 مليار دولار أمريكي في عام 2025، مستحوذة على 9.40% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 13.42 مليار دولار أمريكي في عام 2026. وتتعاون العديد من دول الشرق الأوسط مع مقاولي الدفاع الدوليين لتقديم منصات إلكترونية متطورة مع تعزيز قدرات التصنيع المحلية.

أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى 10.01 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.48٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 10.67 مليار دولار أمريكي في عام 2026.

تنافسي منظر جمالي

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على تقديم حلول مبتكرة وتلبية احتياجات محددة داخل الصناعة

يتميز المشهد التنافسي في سوق الإلكترونيات العسكرية بوجود العديد من الشركات العالمية العملاقة والعديد من الشركات المصنعة المتخصصة التي تقدم حلولاً تكنولوجية متقدمة عبر مختلف المجالات العسكرية. يهيمن اللاعبون الرائدون مثل Raytheon Technologies وLockheed Martin وNorthrop Grumman وBoeing وBAE Systems وThales Group وLeonardo على السوق بمحفظة واسعة تغطي أنظمة الرادار والحرب الإلكترونية وأجهزة الاتصالات وأجهزة الاستشعار وإلكترونيات الطيران. تستثمر هذه الشركات بكثافة في البحث والتطوير للحفاظ على التفوق التكنولوجي، مع التركيز على المجالات الناشئة مثلالذكاء الاصطناعيوالأنظمة غير المأهولة، والحرب المرتكزة على الشبكات، والأمن السيبراني.

قائمة لمحة عن شركات الإلكترونيات الدفاعية الرئيسية

- شركة لوكهيد مارتن(نحن.)

- شركة رايثيون تكنولوجيز(نحن.)

- صعب أب(السويد)

- نورثروب جرومان (الولايات المتحدة)

- بي أيه إي سيستمز(المملكة المتحدة.)

- مجموعة تاليس (فرنسا)

- ليوناردو سبا (إيطاليا)

- L3Harris Technologies Inc (الولايات المتحدة)

- جنرال دايناميكس (الولايات المتحدة)

- نظام إلبيت (المملكة المتحدة)

- هينسولدت (ألمانيا)

- بهارات للإلكترونيات المحدودة (BEL) (الهند)

التطورات الصناعية الرئيسية

- يوليو 2025-في المعرض الدولي لصناعة الدفاع (IDEF) 2025 في إسطنبول، كشفت ASELSAN عن أحدث التقنيات لزيادة التفوق الجوي، مثل أنظمة ربط البيانات التكتيكية من عائلة T-Link ونظام الاستهداف الكهروضوئي ASELFLIR 600 من الجيل التالي للطائرات بدون طيار من فئة HALE. ومع هذه الإصدارات الأخيرة، زادت الشركة من ريادتها في الحلول الذكية للتفوق الجوي.

- مايو 2025-نفذت القوات الجوية الإسرائيلية (IAF)، ومديرية أبحاث وتطوير الدفاع (DDR&D) التابعة لوزارة الدفاع الإسرائيلية (IMOD)، وأنظمة الدفاع المتقدمة RAFAEL خطة تطوير سريعة. سمحت هذه المبادرة لقوات صفيف الدفاع الجوي التابع لسلاح الجو الإسرائيلي باستخدام نماذج أولية لنظام ليزر عالي الطاقة في الميدان، والتي كانت قادرة على مواجهة العشرات من تهديدات العدو بشكل فعال.

- فبراير 2025- وقعت وكالة المشتريات الدفاعية الفرنسية (DGA) اتفاقية إطارية مدتها سبع سنوات مع KNDS France وSafran Electronics & Defense لتطوير برنامج DROIDE: أنظمة روبوتية مستقلة للاستطلاع والقتال والخدمات اللوجستية تستهدف النشر في الفترة 2030-2035.

- ديسمبر 2024 -اختبر الجنود البريطانيون بشكل فعال سلاحًا ثوريًا يستخدم موجات الراديو لهزيمة سرب من الطائرات بدون طيار. من خلال مشروع إيلينغ، تم إنشاء سلاح الطاقة الموجه بترددات الراديو (RFDEW)، وهو قادر على تحديد وتتبع ومواجهة مجموعة متنوعة من التهديدات من البر والجو والبحر.

- يناير 2023-حصلت شركة Epirus على عقد مع الجيش الأمريكي بقيمة 666.1 مليون دولار أمريكي لتسليم نظام الميكروويف عالي الطاقة Leonidas لعمليات مكافحة الطائرات بدون طيار في إطار برنامج IFPC-HPM، مع تسليم النماذج الأولية حتى أوائل عام 2025.

تغطية التقرير

ويحدد التقرير الديناميكيات التنافسية من خلال تقييم قطاعات السوق وعروض المنتجات وأرباح السوق المستهدفة والامتداد الجغرافي والمبادرات الإستراتيجية الهامة من قبل الشركات المصنعة الرائدة. يوفر تحليل أبحاث السوق العالمية نظرة تفصيلية حول تجزئة السوق. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق العالمية، وتحليل القوى الخمس لبورتر، واتجاهات سلسلة التوريد، والعوامل التي تزيد الطلب على الإلكترونيات الدفاعية، وملف تعريف الشركة، ويسلط الضوء على التطورات الرئيسية في صناعة الفضاء.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.80% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة عمودي

|

|

عن طريق الملاحة والاتصالات والعرض

|

|

|

بواسطة الحرب الإلكترونية

|

|

|

بواسطة البصريات

|

|

|

بواسطة الرادارات

|

|

|

بواسطة C4ISR

|

|

|

بواسطة منصة

|

|

|

بالأرض

|

|

|

بواسطة البحرية

|

|

|

بواسطة المحمولة جوا

|

|

|

بواسطة الفضاء

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق العالمية 143.20 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يصل إلى 209.04 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.80٪ خلال الفترة المتوقعة.

أهم اللاعبين الرائدين في الصناعة هم شركة Lockheed Martin، وRaytheon Technologies Inc.، وSaab AB، وNorthrop Grumman Corporation، وBAE Systems Plc، وThales Group، وLeonardo SpA.

سيطرت أمريكا الشمالية على السوق في عام 2025.

ومن المتوقع أن يعزز التحديث العسكري والعمليات متعددة المجالات نمو السوق.

تعد الحرب المرتكزة على الشبكات والرقمنة في الأنظمة الإلكترونية الدفاعية من اتجاهات السوق.

- 2021-2034

- 2025

- 2021-2024

- 300

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة