حجم سوق إعادة تدوير بطاريات المركبات الكهربائية، وتحليل الأسهم والصناعة، حسب نوع المركبة (سيارات الركاب والمركبات التجارية)، حسب النوع (أيون الليثيوم، وحمض الرصاص، والنيكل، وغيرها)، حسب العملية (الميتالورجيا الحرارية والمعادن المائية)، والتوقعات الإقليمية، 2026-2034

التوقعات المستقبلية لسوق إعادة تدوير بطاريات السيارات الكهربائية

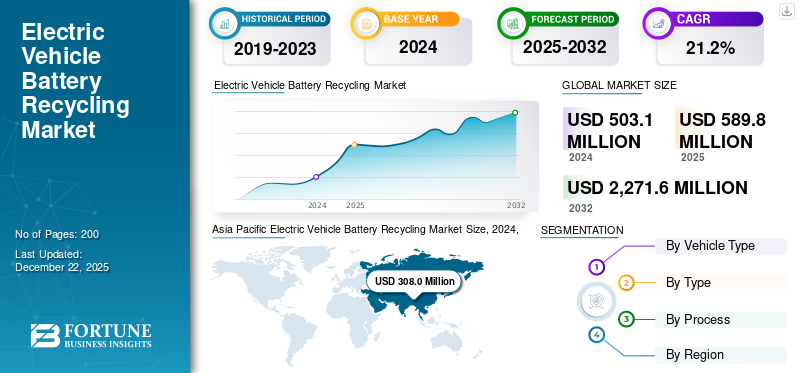

بلغت قيمة سوق إعادة تدوير بطاريات السيارات الكهربائية العالمية 0.59 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 0.7 مليار دولار أمريكي في عام 2026 إلى 3.26 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 21.25٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 61.58% في عام 2025.

تغطي صناعة إعادة تدوير بطاريات السيارات الكهربائية العمليات والتقنيات المستخدمة لاستعادة المواد القيمة من البطاريات المستهلكة، ومعظمها تلك الموجودة في البطارياتالمركبات الكهربائية (EV). مع تزايد الطلب على السيارات الكهربائية على مستوى العالم، مدفوعًا بالحاجة إلى وسائل النقل المستدامة وانخفاض تكاليف تقنيات المركبات الكهربائية، أصبحت الحاجة إلى حلول فعالة في إعادة تدوير البطاريات أكثر أهمية.

يشمل هذا السوق أنواعًا مختلفة من المركبات، بما في ذلك مركبات الركاب والمركبات التجارية، ويحتوي على كيمياء بطاريات مختلفة، مثل أنظمة الليثيوم أيون وحمض الرصاص والنيكل. تتضمن إعادة تدوير هذه البطاريات استخدام عمليات مثل طرق التعدين الحراري والمائي لاستخراج المعادن الرئيسية مثل الليثيوم والكوبالت والنيكل، والتي يتم استخدامها بعد ذلك لإنتاج بطاريات جديدة.

ومع زيادة الحوافز التنظيمية تجاه الإجراءات المستدامة لتقليل البصمة البيئية وتعزيز ممارسات الاقتصاد الدائري، من المتوقع أن يتوسع السوق إلى حد كبير، مما يوفر طريقًا أخضر لإدارة دورة حياة بطاريات السيارات الكهربائية والحد من استنزاف الموارد.

ويشهد السوق نموًا كبيرًا مدفوعًا بتوسع أسطول السيارات الكهربائية العالمي، مما يخلق مجموعة متزايدة من المركبات التي تقترببطاريةدورات نهاية الحياة. نظرًا لأن بطاريات السيارات الكهربائية تتحلل بشكل طبيعي على مدار عمرها النموذجي الذي يتراوح بين 8 و15 عامًا بسبب عوامل مثل أنماط الاستخدام والظروف البيئية وسلوكيات الشحن، فإن هناك طلبًا ناشئًا على الاستبدال بشكل كبير.

تعمل الابتكارات التكنولوجية في تصميم البطاريات والكيمياء على تحفيز مالكي المركبات على الترقية إلى الأنظمة المتقدمة التي توفر نطاقًا فائقًا وسرعات شحن محسنة وعمرًا أطول. وتساهم السياسات الحكومية التي تؤكد على إعادة تدوير البطاريات ومبادئ الاقتصاد الدائري والنقل المستدام أيضًا في توسيع السوق من خلال إنشاء أطر منظمة لعمليات استبدال البطاريات والتخلص منها.

يقود السوق لاعبون رئيسيون مثل Umicore وNeometals Ltd. وLi-Cycle Corp. وتركز هذه الشركات على تطوير عمليات إعادة التدوير الفعالة والصديقة للبيئة. ويتم تعزيز الميزة التنافسية بشكل أكبر من خلال قيام الشركات بتطوير أساليب إعادة التدوير المتقدمة بأقل قدر من التأثير البيئي، والابتكارات في كيمياء وهندسة البطاريات. وتضع هذه الشركات، بخبراتها، نفسها كقادة في هذا السوق.

تأثر السوق بشكل كبير بجائحة كوفيد-19. وقد أدى ذلك إلى اضطرابات كبيرة في الإنتاج والطلب، مما أدى إلى إبطاء عمليات إعادة التدوير وتقليل معدلات جمع البطاريات المهملة. ومع ذلك، عندما بدأت البلدان في التعود على المحن التي جلبتها الجائحة، أصبح من الواضح أن هناك تحولًا سريعًا نحو الاستدامة والمزيد من التركيز على ممارسات الاقتصاد الدائري. دفع هذا التحول الشركات إلى التركيز على إعادة تدوير البطاريات كمفتاح لمعالجة الزيادة في الطلب على السيارات الكهربائية. بالإضافة إلى ذلك، أدى تعرض المستهلك المتزايد للمسائل البيئية خلال الأزمة إلى تحفيز الاستثمار في تقنيات إعادة التدوير، مما أدى إلى إنشاء سوق أكثر قوة خلال نتائج الأزمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

المخاوف المناخية المتزايدة تغذي الطلب على حلول إعادة تدوير بطاريات السيارات الكهربائية المستدامة

يؤدي تزايد الوعي البيئي إلى دفع نمو السوق بشكل كبير. ومع تزايد المعرفة فيما يتعلق بتغير المناخ وفقدان الموارد الطبيعية، يؤكد المستهلكون وكذلك الحكومات على اعتماد ممارسات صديقة للبيئة. وقد أدى هذا التركيز المتزايد على كونها صديقة للبيئة إلى تحفيز الطلب على إعادة تدوير البطاريات بكفاءة لتقليل البصمة البيئية لبطاريات السيارات الكهربائية المستهلكة. وتعزز الحوافز والسياسات التنظيمية لتشجيع مبادرات الاقتصاد الدائري هذا الاتجاه من خلال تحدي الشركات للاستثمار في تقنيات إعادة التدوير الجديدة. إن إعادة تدوير المواد الثمينة مثل الليثيوم والكوبالت والنيكل من البطاريات المستعملة لا تساعد فقط على تقليل النفايات ولكنها تدعم أيضًا سلسلة توريد أكثر صداقة للبيئة لتصنيع السيارات الكهربائية والبطاريات في المستقبل. ومع تقدير المزيد من أصحاب المصلحة لقيمة التخلص المسؤول من البطاريات واستعادة الموارد، فمن المتوقع أن تشهد إعادة تدوير بطاريات السيارات الكهربائية نموًا كبيرًا.

على سبيل المثال، في يونيو 2025 (في يوم البيئة العالمي)، أعلنت شركة Maxvolt Energy Industries Ltd عن خطط لتوسيع البنية التحتية لإعادة تدوير بطاريات الليثيوم. تهدف شركة الطاقة النظيفة المدرجة في NSE إلى تقليل بصمتها الكربونية من خلال إنشاء منشأة جديدة لإعادة التدوير على أحدث طراز في منطقة NCR أو ولاية أوتار براديش الغربية في الهند. تدير الشركة حاليًا برنامجًا لاستعادة البطارية وإعادة استخدامها يغطي أكثر من 85% من الرموز السرية في الهند.

قيود السوق

تخلق أوجه القصور في البنية التحتية عوائق أمام توسع السوق

أحد العوامل الرئيسية التي تقيد سوق إعادة تدوير بطاريات السيارات الكهربائية هو البنية التحتية المحدودة لأنظمة إعادة التدوير الفعالة. معظم المناطق غير مجهزة بالمرافق والتقنيات المناسبة لجمع ومعالجة وإعادة تدوير بطاريات السيارات الكهربائية المتوقفة بكفاءة، مما يعيق استعادة المواد القيمة. يمكن أن تؤدي البنية التحتية غير الكافية إلى انخفاض مستويات إعادة التدوير والمزيد من المشكلات البيئية المتعلقة بالتخلص من البطاريات. بالإضافة إلى ذلك، فإن التكاليف المرتفعة المرتبطة بإنشاء مصانع إعادة التدوير المتقدمة يمكن أن تعيق الاستثمارات، مما يزيد من تباطؤ نمو السوق. ونتيجة لذلك، هناك حاجة متزايدة لتحسينات واستثمارات كبيرة في البنية التحتية لإعادة التدوير لتعزيز الكفاءة والاستدامة داخل الصناعة. هذه العوامل قد تعيق السوق خلال فترة التنبؤ.

تحديات السوق

تتحدى كيمياء البطاريات المعقدة والمتنوعة نمو السوق بشكل كبير

يواجه السوق عددًا من التحديات، وتحديدًا كيمياء البطاريات المعقدة وغير المتجانسة المستخدمة حاليًا. مع استمرار الشركات المصنعة في استخدام أنواع مختلفة من البطاريات، بما في ذلك الأنظمة المعتمدة على بطاريات الليثيوم أيون وحمض الرصاص والنيكل، تحتاج عمليات إعادة التدوير إلى التكيف لاستيعاب هذه الاختلافات. وهذا التعقيد يجعل من الصعب استعادة المواد القيمة ويؤدي إلى عدم الكفاءة وزيادة النفقات التشغيلية. بالإضافة إلى ذلك، فإن المعايير واللوائح المختلفة حسب المناطق المختلفة تجعل من الصعب على الشركات أن يكون لديها ممارسات إعادة تدوير موحدة. يعد التغلب على هذه المشكلات أمرًا ضروريًا مع نمو الصناعة حتى تتمكن من تحقيق حلول مستدامة، وبالتالي تحقيق أقصى قدر من استرداد الموارد الحيوية.

فرص السوق

تخلق الشراكات الإستراتيجية فرصًا لأنظمة بطاريات السيارات الكهربائية ذات الحلقة المغلقة

مع ارتفاع شعبية السيارات الكهربائية، توفر الشراكات الإستراتيجية فرصة مربحة بسبب التعاون بين الشركات المصنعة للبطاريات، ومصنعي المعدات الأصلية، والقائمين بإعادة التدوير. يؤدي هذا إلى إنشاء نظام حلقة مغلقة لمصادر مواد البطارية وإعادة تدويرها. يمكنها في نهاية المطاف تحسين الكفاءة، وخفض التكاليف، وتطوير عمليات إعادة التدوير المتفوقة، وتحسين سلاسل التوريد للمواد التي يستخدمها مصنعو السيارات الكهربائية في المستقبل.

على سبيل المثال، في سبتمبر 2024، أعلنت شركة Altilium Metals أنها تقوم ببناء منشأة لإعادة تدوير بطاريات الليثيوم أيون مع شركة تصنيع سيارات حليفة في مشروع مصمم لإنتاج والتحقق من صحةبطارية السيارة الكهربائية (EV).الخلايا التي تستخدم المواد المستردة من بطاريات السيارات الكهربائية التي انتهى عمرها الافتراضي. سيعرض المشروع خلايا البطاريات المنتجة باستخدام المواد النشطة الكاثودية المستردة (CAM) والتي سيتم التحقق من صحتها للاستخدام في المركبات التي تنتجها شركة جاكوار لاند روفر ومقرها المملكة المتحدة، والمعروفة سابقًا باسم جاكوار لاند روفر.

اتجاهات سوق إعادة تدوير بطاريات السيارات الكهربائية

التقدم في تقنيات إعادة التدوير يغذي نمو السوق

أحد الاتجاهات البارزة في السوق هو الاستخدام المتزايد للمعالجة بالمعادن المائية، والتي توفر طريقة أنظف وأكثر كفاءة في استخدام الطاقة لاستعادة المواد القابلة للاستخدام من البطاريات المهملة. تستخدم هذه العملية كمية منخفضة من الطاقة وهي أقل ضررًا على البيئة من إجراءات المعالجة المعدنية الحرارية التقليدية. وبينما تستثمر الشركات في هذه التقنيات المتطورة، فإنها تعمل على تعزيز قدراتها على استعادة المعادن الثمينة بما في ذلك الليثيوم والكوبالت والنيكل، وبالتالي دعم الاقتصاد الدائري وتعزيز الممارسات المستدامة في صناعة السيارات. علاوة على ذلك، فإن التركيز التنظيمي المتزايد على الاستدامة واستعادة الموارد يدفع الطلب على حلول إعادة التدوير المبتكرة، مما يعزز دور علم المعادن المائي كمحرك رئيسي لنمو السوق.

على سبيل المثال، في ديسمبر 2024، LICO Materials، أبطارية ليثيوم أيونأعلنت شركة إعادة التدوير والتجديد، عن افتتاح منشأة لإعادة تدوير البطاريات، ومن المقرر أن تستثمر 29.4 مليون دولار أمريكي في مصنع معالجة المعادن بالمياه في السنوات التالية. مثل هذه التطورات تدفع نمو سوق إعادة تدوير بطاريات السيارات الكهربائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع السيارة

قطاع سيارات الركاب يتصدر السوق بسبب الاعتماد الواسع النطاق على السيارات الكهربائية كسيارات شخصية

حسب نوع السيارة، يتم تصنيف السوق إلىسيارات الركابوالمركبات التجارية.

من المتوقع أن يهيمن قطاع سيارات الركاب على السوق بحصة تبلغ 94.64% في عام 2026. ويمتلك قطاع سيارات الركاب حاليًا أكبر حصة في سوق إعادة تدوير بطاريات السيارات الكهربائية بسبب اعتماده على نطاق واسع. من المتوقع أن يُظهر الطلب على إعادة التدوير لهذا القطاع نموًا أعلى خلال الفترة المتوقعة حيث يقوم صانعو السيارات بتكوين شراكات وأنظمة إعادة التدوير ذات الحلقة المغلقة بشكل نشط. أدى هذا في النهاية إلى إنشاء اقتصاد دائري للمعادن الثمينة مثل النيكل والكوبالت والليثيوم والمعادن الأخرى.

يمتلك قطاع المركبات التجارية ثاني أكبر حصة في السوق ومن المتوقع أن يظهر نموًا كبيرًا خلال الفترة المتوقعة. كما استخدامالحافلات الكهربائيةوالشاحنات والشاحنات الصغيرة والمركبات التجارية الأخرى، من المتوقع أن يدفع هذا القطاع السوق.

على سبيل المثال، في فبراير 2024، عقدت مجموعة فولكس فاجن شراكة مع شركة إيكوبات لجمع وإعادة تدوير بطاريات السيارات الكهربائية. وبموجب هذه الاتفاقية، سيتم جمع البطاريات ذات الجهد العالي من وكلاء وموزعي فولكس واجن ومراكز إعادة التدوير المنتهية الصلاحية ومعالجتها في موقع دارلاستون.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

يهيمن قطاع الليثيوم أيون على السوق نظرًا لاستخدامه على نطاق واسع في البطاريات عبر منصات مختلفة

بناءً على النوع، يتم تصنيف السوق إلى أيون الليثيوم وحمض الرصاص والنيكل وغيرها.

سيستحوذ قطاع الليثيوم أيون على 93.21٪ من حصة السوق في عام 2026. ويمتلك قطاع الليثيوم أيون حاليًا أكبر حصة في السوق نظرًا لاعتماده على نطاق واسع والطلب على بطاريات الليثيوم أيون في العديد من السيارات الكهربائية الحديثة. من المتوقع أن يُظهر هذا القطاع نموًا فعالاً خلال الفترة المتوقعة مع استمرار تزايد التقدم في تقنيات الفرز والتفكيك واسترداد المواد. ومن المتوقع أيضًا أن يُظهر هذا القطاع نموًا هائلاً خلال الفترة المتوقعة مدفوعًا بالتقدم في هذا القطاع واعتماده على نطاق واسع.

في مارس 2024، توصلت Durapower وGLC Recycle وGreen Li-ion، وهي ثلاث شركات مقرها سنغافورة، إلى اتفاق لتقديم إعادة تدوير بطاريات الليثيوم أيون إلى مواد بطاريات جديدة في جنوب شرق آسيا. البطاريات منتهية الصلاحية التي تم جمعها من قبل شركة Durapower Holdings Pte. سيتم توجيه شركة Ltd. إلى شركة GLC Recycle Pte. المحدودة، التي تدير منشأة لإعادة تدوير مواد البطاريات في لاوس. ستعمل GLC Recycle أيضًا مع Green Li-ion على ما تسميه الشركات تقنية إعادة تدوير البطاريات المتقدمة.

استحوذ النيكل وقطاعات البطاريات الأخرى على حصة سوقية ملحوظة في عام 2024 ومن المتوقع أن يظهر نموًا بارزًا خلال الفترة المتوقعة مع زيادة التركيز على استرداد النيكل مع التقدم في تكنولوجيا إعادة تدوير البطاريات.

حسب العملية

تؤدي عملية المعالجة الميتالورجية المائية إلى كونها أكثر كفاءة

بناءً على العملية التي يتم من خلالها إعادة تدوير البطاريات، يتم تصنيف السوق إلى تعدين حراري ومعادن مائية.

ومن المتوقع أن يستحوذ قطاع المعادن الحرارية على 43.02% من السوق في عام 2026. ويستحوذ قطاع المعادن الحرارية على الحصة الأكبر من السوق نظرًا لقدرته على معالجة نفايات البطاريات المختلطة عن طريق تسخينها إلى درجة حرارة عالية، وبالتالي تحويلها إلى خبث يمكن تنقيته إلى معادن. ومع ذلك، فإن هذا النهج التقليدي أقل كفاءة ويثير المخاوف لأنه ليس صديقًا للبيئة.

تُظهر عملية التعدين المائي إمكانية أعلى للنمو خلال فترة التنبؤ. هذه العملية أحدث نسبيًا، وتستعيد المواد بكفاءة أكبر مع التسبب في تأثير أقل على البيئة، خاصة إذا تم التخلص من النفايات الناتجة أثناء العملية أو معالجتها بشكل صحيح. تستخدم عملية التعدين المائي الكيمياء المائية لترشيح المعادن بشكل انتقائي واستعادتها، مما يؤدي إلى استعادة المواد بشكل أكثر كفاءة وأفضل. من المتوقع أن تظهر هذه العملية أسرع نمو خلال الفترة المتوقعة بسبب قابليتها للتوسع، وانخفاض تأثيرها على البيئة، واسترداد المواد بشكل أفضل من كيمياء البطاريات المستقبلية.

التوقعات الإقليمية لسوق إعادة تدوير بطاريات المركبات

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية وبقية العالم.

أمريكا الشمالية

Asia Pacific Electric Vehicle Battery Recycling Market Size, 2024, (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 0.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 10.98٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.08 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر المنطقة نموًا سريعًا بسبب المبادرات الفيدرالية والتوسع السريع في البنية التحتية لإعادة تدوير البطاريات. على سبيل المثال، أدى إدخال لوائح البطاريات التي انتهت صلاحيتها من قبل وكالة حماية البيئة الأمريكية إلى تشجيع برامج التجميع الموحدة للبطاريات، مما أدى في النهاية إلى انتهاء المزيد من البطاريات في مصانع إعادة التدوير بدلاً من مدافن النفايات.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.07 مليار دولار أمريكي بحلول عام 2026 في أمريكا الشمالية. من المتوقع أن تظهر الولايات المتحدة نموًا كبيرًا مدعومًا بنهج معياري لمصانع إعادة التدوير يهدف إلى تقليل نفقات كل وحدة من بطاريات إعادة التدوير، مدفوعًا بتمويل من وزارة الطاقة الأمريكية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق. وتعود هذه الهيمنة إلى الإنتاج الضخم للسيارات الكهربائية واعتمادها في هذه المنطقة، خاصة في دول مثل الصين وكوريا الجنوبية واليابان. وتمتلك الصين بشكل خاص حصة سوقية كبيرة في هذه المنطقة، مدفوعة بتفويضات حكومية صارمة. وفي عام 2024، قدمت وكالة الطاقة الدولية "مواصفات الاستخدام الشامل لبطاريات المركبات الكهربائية النفايات 2024"، وبعد ذلك فرضت الصين معدل استرداد قدره 90% للليثيوم و98% للنيكل والكوبالت والمنغنيز، في عملية الصهر. تتخذ الحكومات خطوات للتعامل مع نفايات البطاريات وإدارتها في هذه المنطقة عبر دول مثل الهند وكوريا واليابان، مع إدخال سياسات صارمة ومن المتوقع أن تدفع السوق بشكل كبير خلال الفترة المتوقعة. ومن المتوقع أن يصل سوق اليابان إلى 0.01 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.41 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 0.14 مليار دولار أمريكي في عام 2025، مستحوذة على 23.48% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.16 مليار دولار أمريكي في عام 2026. وتمتلك أوروبا ثاني أكبر حصة سوقية في السوق. ويرجع ذلك إلى لوائح الاتحاد الأوروبي المفروضة على البطاريات، والتي تفرض أهدافًا محددة للاسترداد. وقد أدى ذلك إلى قيام الشركات المصنعة للبطاريات بالاستثمار بشكل متزايد في البنية التحتية لإعادة التدوير للامتثال للمعايير المفروضة. ومع التطورات في البنية التحتية وزيادة الحوافز المالية، تظهر هذه المنطقة نموا فعالا خلال فترة التوقعات. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.03 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.05 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

حافظت بقية دول العالم على حضور قوي في السوق العالمية، حيث وصلت إلى 0.02 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 3.97٪، ومن المتوقع أن تصل إلى 0.03 مليار دولار أمريكي في عام 2026. وتمتلك بقية دول العالم حصة سوقية ملحوظة. وبما أن الأطر التنظيمية مفروضة في البلدان النامية، فمن المتوقع أن تظهر هذه المنطقة معدل نمو معتدل خلال فترة التنبؤ. نظرًا لأن الوكالات الدولية تشجع الاقتصادات الدائرية حول سوق إعادة تدوير البطاريات، يمكن أن تتاح للمحركات الأولى في هذه المنطقة فرص للاستفادة منها خلال الفترة المتوقعة.

مشهد تنافسي

الصناعة الرئيسيةاللاعبين

التكامل الاستراتيجي من قبل اللاعبين الرئيسيين لتحفيز المشهد التنافسي

يتوسع السوق بسرعة، مدفوعًا بالشراكات الإستراتيجية والاستثمارات التكنولوجية والتكامل الرأسي من قبل اللاعبين الرئيسيين. تعمل الشركات بما في ذلك Li-Cycle Holdings Corp وUmicore NV/SA وRedwood Materials وغيرها على توسيع شبكتها لتأمين المواد الحيوية لإعادة التدوير. وتشهد المنطقة استثمارات في تطوير العمليات التعدينية المائية المتقدمة وتقنيات إعادة التدوير ذات الحلقة المغلقة. ويتحول التركيز نحو الاستدامة وسلاسل التوريد القوية والامتثال للوائح المتغيرة باستمرار. ومن خلال الابتكارات والتعاون، من المتوقع أن يُظهر هذا السوق نموًا هائلاً خلال الفترة المتوقعة.

لمحة عن قائمة شركات إعادة تدوير بطاريات المركبات الكهربائية الرئيسية

- أوميكور NV/SA (بلجيكا)

- نيوميتالز المحدودة. (أستراليا)

- شركة Li-Cycle (كندا)

- شركة Recyclico Battery Materials Inc. (كندا)

- شركة Accurec-recycling GmbH (ألمانيا)

- فورتوم(فنلندا)

- حلول سيربا(نحن.)

- شركة Contemporary Amperex Technology Co., Limited (CATL) (الصين)

- إيكوبات (الولايات المتحدة)

- شنتشن Highpower التكنولوجيا المحدودة(الصين)

- شركة ريدوود ماتريالز إنك (الولايات المتحدة)

- شركة الجوهرة المحدودة (الصين)

- Ascend Elements, Inc. (الولايات المتحدة)

- طاقات باتكس (الهند)

- جلينكور (سويسرا)

- شركة Ace Green لإعادة التدوير (الولايات المتحدة)

- شركة بريموبيوس المحدودة (ألمانيا)

- Attero إعادة التدوير الجندي. المحدودة (الهند)

- تريشولافيل ايشان الجندي. المحدودة (دائرة لي) (الهند)

- إرميت (فرنسا)

التطورات الصناعية الرئيسية

- مايو 2025:وقعت شركة Envirostream Australia التابعة لشركة Livium لإعادة تدوير البطاريات اتفاقية جديدة مع الذراع الأسترالية لمجموعة التصنيع الصينية BYD والتي توسع نطاق الخدمات المتفق عليها مسبقًا لتشمل إعادة تدوير البطاريات.مركبة تجاريةالبطاريات وأنظمة تخزين الطاقة.

- أبريل 2025:أبرمت شركة Livium Ltd، من خلال شركتها الفرعية المملوكة بالكامل Envirostream Australia Pty Ltd.، اتفاقية إعادة تدوير تاريخية مع شركة Sell & Parker Pty Ltd، ومن المتوقع أن تحقق إيرادات تتجاوز 5 ملايين دولار أمريكي على مدار فترة الثلاث سنوات.

- مارس 2025: أبرمت Umicore اتفاقيتين منفصلتين لتوريد المواد النشطة الكاثودية الأولية (pCAM) لبطاريات السيارات الكهربائية مع CNGR وEco&Dream Co. (E&D). يعد العقدان متوسطان إلى طويل الأجل جزءًا من استراتيجية تنويع مصادر Umicore ويكملان تصنيع المجموعة لـ pCAM في فنلندا، التي تبلغ طاقتها الإنتاجية السنوية 20,000 طن، وفي الصين، حيث تبلغ القدرة 80,000 طن سنويًا.

- ديسمبر 2024:حصلت الشركة الأمريكية لتكنولوجيا البطاريات (NASDAQ: ABAT) على عقد منحة بقيمة 144 مليون دولار أمريكي من وزارة الطاقة الأمريكية لبناء ثاني منشأة لإعادة تدوير بطاريات الليثيوم أيون. وستتمتع المنشأة الجديدة بقدرة معالجة تبلغ 100 ألف طن سنويًا من مواد البطاريات، أي أكبر بخمس مرات من المصنع الأول.

- أكتوبر 2024:دخلت شركة Hyundai Auto Canada في شراكة مع شركة Lithion الكندية لتكون شريكها الرسمي في إعادة تدوير بطاريات السيارات الكهربائية. ويأتي هذا التعاون في أعقاب اتفاقية أبرمت في عام 2021 والتي أثبتت صحة تقنية إعادة التدوير الخاصة بشركة Lithion. وبموجب العقد الجديد، ستعمل شركة Lithion مع أكثر من 250 وكيلًا لشركة Hyundai وGenesis في جميع أنحاء كندا لدعم جمع وإعادة تدوير بطاريات الليثيوم أيون.

تغطية التقرير

يقدم تقرير أبحاث سوق إعادة تدوير بطاريات السيارات الكهربائية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل المشاركين الرئيسيين في السوق والمشهد التنافسي والنوع. وإلى جانب ذلك، فإنه يتضمن نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 21.25% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

حسب النوع

حسب العملية

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق 0.59 مليار دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 21.25٪ خلال الفترة المتوقعة (2026-2034).

وبحسب نوع السيارة، يستحوذ قطاع سيارات الركاب على الحصة الأكبر بسبب زيادة اعتماد السيارات الكهربائية على مستوى العالم.

بلغ حجم السوق في أمريكا الشمالية 0.06 مليار دولار أمريكي في عام 2025.

تهيمن الشركات الكبيرة مثل Umicore NV/SA، وNeometals Ltd.، وLi-Cycle Holdings Corp.، وRecyclico Battery Materials Inc.، وAccurec-recycling GmbH على سوق إعادة تدوير بطاريات السيارات الكهربائية.

وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 61.58% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة