حجم سوق فوسفات الأعلاف، والمشاركة وتحليل الصناعة، حسب نوع المنتج (فوسفات أحادي الكالسيوم (MCP)، وفوسفات ثنائي الكالسيوم (DCP)، وMDCP، وغيرها)، حسب الشكل (الحبيبات والمسحوق)، حسب الثروة الحيوانية (الدواجن والخنازير والمجترات وتربية الأحياء المائية وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق فوسفات الأعلاف والتوقعات المستقبلية

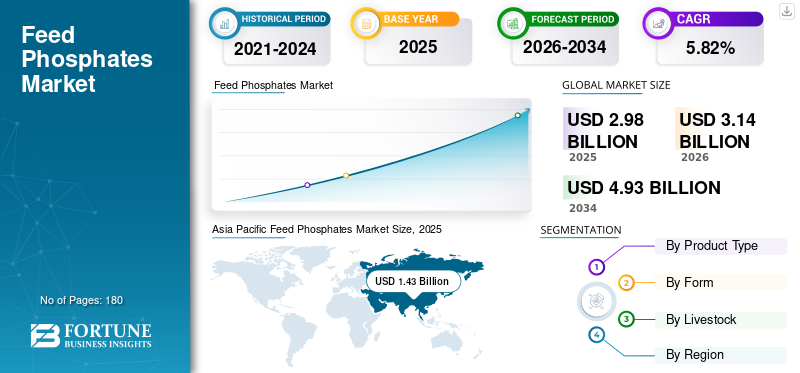

بلغت قيمة سوق فوسفات الأعلاف العالمية 2.98 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.14 مليار دولار أمريكي في عام 2026 إلى 4.93 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.82٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق فوسفات الأعلاف بحصة سوقية بلغت 47.99٪ في عام 2025.

فوسفات العلف عبارة عن مكملات معدنية، بشكل رئيسي أحادي الكالسيوم وفوسفات ثنائي الكالسيوم، تضاف إلى علف الحيوانات لتزويد الفوسفور والكالسيوم في شكل يمكن للحيوان استخدامه. تساعد هذه المكملات في نمو العظام والنمو والتمثيل الغذائي وكفاءة التغذية في الماشية. وهي مهمة بشكل خاص للدواجن والخنازير، حيث يعد الحصول على التوازن المعدني الصحيح أمرًا أساسيًا لتحقيق نتائج جيدة. يعتبر صخور الفوسفات بمثابة المادة الخام الأساسية للعلفالفوسفاتمع تركز العرض وتقلب تكلفة التعدين مما يؤثر بشكل كبير على الأسعار العالمية والديناميكيات التنافسية.

تعتبر شركات مثل The Mosaic Company وNutrien Ltd. وOCP Group وغيرها من اللاعبين الرئيسيين في هذا السوق. تعد عمليات الاندماج والاستحواذ استراتيجية رئيسية تؤثر على نمو السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق فوسفات الأعلاف

تعمل اللوائح البيئية على تعزيز استراتيجيات استخدام الفوسفور بكفاءة

تجدر الإشارة أيضًا إلى التغييرات في أشكال المنتجات. أصبحت مصانع الأعلاف أكثر آلية وتوحيدا، مما أدى إلى تسريع التحول من مسحوق الفوسفات إلى حبيبات الفوسفات، وخاصة في المناطق الصناعية. تتدفق الأشكال الحبيبية بسهولة أكبر، وتنتج غبارًا أقل، وتتيح تجميعًا أكثر دقة. هذه الفوائد تلبي معايير تصنيع الأعلاف اليوم.

أصبحت الاستدامة موضع تركيز أكبر. تدفع القواعد البيئية الأكثر صرامة بشأن جريان الفوسفور المنتجين إلى إيجاد طرق لاستخدام العناصر الغذائية بشكل أكثر كفاءة وتقليل تأثيرها البيئي. وأيضًا، نظرًا لأن إمدادات صخور الفوسفات مركزة ومعرضة للمخاطر الجيوسياسية، تعمل الشركات على تنويع سلاسل التوريد الخاصة بها ودمج المزيد من الخطوات داخل الشركة، وبالتالي التأثير على اتجاه السوق.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع استهلاك البروتين لزيادة الطلب على فوسفات العلف

وينمو السوق العالمي في المقام الأول بسبب زيادة إنتاج الدواجن والخنازير وتربية الأحياء المائية، وخاصة في آسيا والمحيط الهادئ وأمريكا الجنوبية وأجزاء من أفريقيا. ومع تناول الناس المزيد من البروتين، والانتقال إلى المدن، وكسب دخل أعلى، فإن الطلب على الأعلاف الصناعية المركبة آخذ في الارتفاع. وهذا يزيد أيضًا من استخدام الفوسفات غير العضوي. تظل الدواجن هي المحرك الرئيسي لأنها تستخدم العلف بكفاءة وتتطلب المزيد من الفوسفور القابل للهضم مقارنة بالحيوانات الأخرى. كما أصبحت تربية الأحياء المائية ذات أهمية متزايدة، خاصة في جنوب شرق آسيا وأمريكا اللاتينية. ومع ازدياد كثافة تربية الأسماك والروبيان، تزداد الحاجة إلى تغذية معدنية متوازنة. وهذا يقود نمو سوق فوسفات الأعلاف.

قيود السوق

يؤدي اعتماد Phytase إلى خفض معدلات الشمول ويحد من نمو الطلب على الفوسفات غير العضوي

يواجه السوق العديد من التحديات المستمرة التي قد تؤدي إلى إبطاء نموه على المدى الطويل. التحدي الرئيسي هو أن إنزيمات الفايتيز تستخدم الآن على نطاق واسع فيصحة الحيوانتَغذِيَة. يساعد فيتاز الحيوانات على هضم الفوسفور من الأعلاف النباتية، مما يعني أن هناك حاجة أقل للفوسفات غير العضوي الإضافي. ومع ازدياد دقة وصفات الأعلاف، يستمر استخدام أحادي الكالسيوم وفوسفات ثنائي الكالسيوم في الانخفاض. وهذا يحد من نمو أحجام الفوسفات، حتى لو ارتفع إجمالي إنتاج الأعلاف. وتشكل القواعد البيئية تحديًا كبيرًا آخر. وبما أن جريان الفوسفور يمكن أن يسبب تلوث المياه، فقد وضعت الحكومات، وخاصة في أوروبا وأمريكا الشمالية، معايير أكثر صرامة لإدارة العناصر الغذائية. تهدف هذه القواعد إلى خفض مستويات الفوسفور في العلف وزيادة استخدام الأنظمة التي تساعد الحيوانات على هضم الفوسفور بشكل أفضل. وهذا يقلل بشكل مباشر من الطلب على الفوسفات غير العضوي. وفي بعض المناطق، يؤدي اتباع هذه القواعد أيضًا إلى زيادة تكاليف المنتجين.

فرص السوق

يؤدي ارتفاع الطلب على البروتين وتكثيف تربية الأحياء المائية إلى زيادة الطلب على الفوسفات المتوفر بيولوجيا

يوفر السوق العديد من فرص النمو، خاصة في المناطق التي يتم فيها تحديث قطاع الثروة الحيوانية. وتأتي الفرصة الرئيسية من الطلب المتزايد على البروتين الحيواني في آسيا وإفريقيا وأجزاء من الشرق الأوسط. ومع ارتفاع الدخل وتحول النظم الغذائية نحو المزيد من منتجات الدواجن والبيض ومنتجات الألبان وتربية الأحياء المائية، يتزايد أيضا إنتاج الأعلاف التجارية. وهذا التحول من الزراعة الصغيرة أو زراعة الكفاف إلى أنظمة الأعلاف الصناعية يزيد من الحاجة إلى المكملات المعدنية الموحدة، مثل الفوسفات غير العضوي.

تحليل التجزئة

حسب نوع المنتج

التوافر الحيوي العالي للفوسفور يدفع إلى تفضيل فوسفات أحادي الكالسيوم (MCP)

حسب نوع المنتج، يتم تقسيم السوق إلى فوسفات أحادي الكالسيوم (MCP)، وفوسفات ثنائي الكالسيوم (DCP)، وMDCP، وغيرها.

استحوذ قطاع فوسفات أحادي الكالسيوم (MCP) على أكبر حصة سوقية من فوسفات الأعلاف في عام 2025. ويعد فوسفات أحادي الكالسيوم (MCP) الخيار الأفضل في السوق لأنه يوفر المزيد من الفوسفور المتاح وقيمة غذائية أفضل من مصادر الفوسفات غير العضوية الأخرى. يوفر MCP عادةً المزيد من الفوسفور القابل للهضم، مما يسمح لمنتجي الأعلاف بتحقيق أهدافهم الغذائية بكميات أقل. وبما أن إنتاج العلف يركز الآن على الفوسفور القابل للهضم بدلاً من الفوسفور الكلي، فإن MCP مناسب للتغذية الدقيقة. تساعد قابليته العالية للذوبان الدواجن والخنازير على امتصاص العناصر الغذائية بشكل أكثر فعالية.

يمتلك قطاع فوسفات ثنائي الكالسيوم (DCP) ثاني أكبر حصة في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.07٪ خلال الفترة المتوقعة. فهو يوفر توازنًا جيدًا بين التكلفة والأداء، مما يجعله شائعًا في الأسواق التي يكون السعر فيها أكثر أهمية. على الرغم من أن DCP يتمتع بتوافر حيوي أقل للفوسفور من MCP، إلا أنه لا يزال مصدرًا معدنيًا يمكن الاعتماد عليه وبأسعار معقولة، خاصة في المناطق التي يكون فيها الحفاظ على انخفاض تكاليف الأعلاف أمرًا مهمًا. ولا تزال الأسواق الناشئة في آسيا وأمريكا اللاتينية وأفريقيا تفضل DCP لأنه ميسور التكلفة ويسهل الحصول عليه من خلال سلاسل التوريد الحالية. تمثل المنتجات الأخرى مثل فوسفات ثلاثي الكالسيوم، قطاعًا متخصصًا من فوسفات الأعلاف، يستخدم بشكل أساسي في تطبيقات محددة للماشية والتطبيقات المتخصصة نظرًا لانخفاض التوافر البيولوجي للفوسفور مقارنةً بـ MCP وDCP.

حسب النموذج

يقود القطاع الحبيبي السوق نظرًا لقابليته للسيولة الفائقة

بناءً على الشكل، يتم تقسيم السوق إلى حبيبات ومسحوق.

استحوذ القطاع الحبيبي على أكبر حصة في السوق في عام 2025. ويعتبر فوسفات الأعلاف الحبيبية هو الشكل الأكثر شيوعًا للمنتجات. إنها أشكال تتدفق بشكل أفضل، وأقل احتمالا لذلككعكة، وهي أسهل في التعامل معها من المساحيق. وهذا يجعلها مناسبة تمامًا لأنظمة الخلط الآلية في مصانع الأعلاف التجارية الكبيرة. علاوة على ذلك، تساعد حبيبات الفوسفات على منع الانفصال أثناء النقل والتخزين. يؤدي ذلك إلى تحسين دقة الجرعات ويضمن توزيع العناصر الغذائية بالتساوي في العلف النهائي.

يمتلك قطاع المسحوق ثاني أكبر حصة في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.98٪ خلال الفترة المتوقعة. يعد فوسفات العلف المجفف ثاني أكثر أشكال المنتجات شيوعًا حيث أن تكلفة إنتاجه أقل ويحظى بشعبية في الأسواق التي يكون فيها السعر أكثر أهمية، والصناعات أقل تطوراً. في المناطق التي تكون فيها مصانع العلف أصغر أو تستخدم أتمتة محدودة فقط، لا يزال المسحوق شائعًا لأن كفاءة المعالجة أقل أهمية. لا تزال الأسواق الناشئة في أفريقيا وجنوب آسيا وأمريكا اللاتينية تستخدم المسحوق لأنه ميسور التكلفة ويتناسب مع طرق التوريد المعتادة.

بواسطة الثروة الحيوانية

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع الدواجن على السوق لأنه مصدر البروتين الأسرع نموًا

حسب الثروة الحيوانية، يتم تقسيم السوق إلى الدواجن والخنازير والمجترات وتربية الأحياء المائية وغيرها.

قاد قطاع الدواجن السوق العالمية في عام 2025. وتعد الدواجن أكبر مستهلك في السوق لأنها مصدر البروتين الأكثر تصنيعًا والأسرع نموًا على مستوى العالم. أدى التحضر والنمو السكاني وتغيير النظم الغذائية نحو البروتين الحيواني بأسعار معقولة إلى زيادة الطلب بشكل مطرد على لحوم الدواجن والبيض. يتميز إنتاج الدواجن بدورات قصيرة، وتحويل علفي فعال، وسلاسل توريد متكاملة، وكل ذلك يعتمد على صياغته بعنايةتغذية مركبة. تحتاج وجبات الدواجن إلى كميات محددة من الفوسفور القابل للهضم لصحة العظام والنمو وإنتاج البيض، لذا فإن الفوسفات غير العضوي مثل أحادي الكالسيوم وفوسفات ثنائي الكالسيوم ضروري.

تعتبر الخنازير قطاعًا رئيسيًا آخر يبلغ معدل نموه السنوي المركب 5.92٪ خلال الفترة المتوقعة. يتم إنتاجه على نطاق واسع في جميع أنحاء العالم ويتطلب تغذية معدنية متوازنة للنمو والتكاثر الصحي. يحتاج النظام الغذائي للخنازير إلى كمية كافية من الفوسفور للمساعدة في نمو العظام وزيادة الوزن والتمثيل الغذائي، خاصة عندما تكون الحيوانات صغيرة. على الرغم من أن إنتاج الخنازير ليس منتشرًا على نطاق واسع مثل الدواجن ويمكن أن يتأثر بأمراض مثل حمى الخنازير الأفريقية، إلا أنه لا يزال صناعيًا بدرجة عالية في مناطق رئيسية مثل الصين والولايات المتحدة وأجزاء من أوروبا.

التوقعات الإقليمية لسوق الفوسفات الأعلاف

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Feed Phosphates Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق آسيا والمحيط الهادئ 1.43 مليار دولار أمريكي في عام 2025 وهي المنطقة الرائدة في العالم. تتصدر منطقة آسيا والمحيط الهادئ السوق الأكبر والأسرع نموًا، مدفوعًا بالنمو في الدواجن والخنازيرتربية الأحياء المائيةإنتاج. تعد الصين والهند وجنوب شرق آسيا من مراكز الطلب الرئيسية حيث يتناول الناس المزيد من البروتين، ويصبح إنتاج الأعلاف أكثر تصنيعًا.

وعلى الرغم من أن المزيد من المنتجين يستخدمون الفيتيز، إلا أن الطلب على الفوسفات غير العضوي لا يزال مرتفعا، حيث أن المنطقة لديها قاعدة كبيرة من الأعلاف المركبة. كما يزيد النمو في تربية الأحياء المائية من الحاجة إلى المكملات المعدنية. السوق متنوع، مع مستويات متفاوتة من الأتمتة وحساسية التكلفة.

سوق تغذية الفوسفات في الهند

وقدرت قيمة سوق الهند في عام 2025 بحوالي 0.09 مليار دولار أمريكي، وهو ما يمثل حوالي 2.91٪ من إيرادات السوق العالمية. وينمو سوق الهند بشكل مطرد، مدفوعا بالتوسع السريع في قطاع الدواجن وزيادة النشاط في تربية الأحياء المائية. ويؤدي ارتفاع الطلب على البروتين وزيادة إنتاج الأعلاف الصناعية إلى تعزيز السوق، لكن المشترين يظلون حساسين للغاية للتكلفة.

سوق تغذية الفوسفات في الصين

وقد بلغت قيمة سوق الصين في عام 2025 حوالي 0.51 مليار دولار أمريكي، وهو ما يمثل حوالي 17.09٪ من حصة السوق العالمية. وتتصدر الصين العالم في مجال تغذية الفوسفات، وذلك بفضل صناعات الدواجن والخنازير الكبيرة لديها وقطاع تربية الأحياء المائية القوي. إن انتعاش صناعة الخنازير والتصنيع المستمر للأعلاف يبقيان الطلب ثابتًا. وعلى الرغم من أن استخدام الفيتاز يقلل من كمية الفوسفات المضافة إلى العلف، إلا أن الاستهلاك الإجمالي يظل مرتفعًا نظرًا لحجم الصناعة. يؤثر إنتاج الفوسفات المحلي أيضًا على الأسعار الإقليمية.

سوق فوسفات الأعلاف في اليابان

وصلت قيمة سوق اليابان في عام 2025 إلى حوالي 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 1.92٪ من إيرادات السوق العالمية. تتمتع اليابان بسوق متطور ومستقر، تتشكل من خلال صناعتها المتقدمة ومتطلبات الجودة الصارمة. ويأتي معظم الطلب من صناعات الدواجن والخنازير القائمة في البلاد.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى قيمة 0.66 مليار دولار أمريكي في عام 2025. سوق أمريكا الشمالية راسخ ومتطور للغاية، ويرجع ذلك أساسًا إلى تربية الدواجن والخنازير على نطاق واسع. وتتصدر الولايات المتحدة المنطقة من حيث الطلب، وذلك بسبب إنتاجها الكبير من الأعلاف المركبة وصناعة الثروة الحيوانية المتكاملة. أدى الاستخدام الواسع النطاق للفيتيز إلى تقليل الحاجة إلى الفوسفات غير العضوي، مما يحد من النمو الإجمالي في الحجم. نمو السوق ثابت ولكنه متواضع، مدفوعًا إلى حد كبير بالاتجاهات في استهلاك البروتين وصادرات الدواجن ولحم الخنزير.

سوق فوسفات الأعلاف في الولايات المتحدة

وفي عام 2025، وصلت قيمة السوق الأمريكية إلى 0.53 مليار دولار أمريكي. السوق الأمريكية راسخة وتقدر الكفاءة، ويرجع ذلك إلى حد كبير إلى صناعات الدواجن والخنازير الكبيرة. ساعدت الأتمتة في مصانع الأعلاف واستخدام الفيتيز في تقليل الحاجة إلى الفوسفات غير العضوي. ويظل الطلب ثابتا ولكنه لا ينمو بسرعة. ويرجع ذلك أساسًا إلى صادرات البروتين واتجاهات الاستهلاك المحلي.

أوروبا

وصلت قيمة السوق الأوروبية إلى 0.49 مليار دولار أمريكي في عام 2025. وتتمتع أوروبا بسوق متطور يركز على الكفاءة. تعتبر القواعد البيئية الصارمة وصياغة الأعلاف المتقدمة من الميزات الرئيسية. أدى الاستخدام الواسع النطاق للفيتيز إلى تقليل الحاجة إلى الفوسفات غير العضوي بشكل كبير. ونتيجة لذلك، أصبح نمو السوق يعتمد الآن على إنتاج الأعلاف أكثر من اعتماده على كمية العناصر الغذائية المضافة. وتظل الدواجن والخنازير هي المستخدمين الرئيسيين لفوسفات الأعلاف، ولكن في بعض البلدان، تمثل الحيوانات المجترة أيضًا حصة كبيرة من الطلب.

سوق تغذية الفوسفات في ألمانيا

وبلغت قيمة السوق في ألمانيا في عام 2025 حوالي 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 1.51% من إيرادات السوق العالمية.

سوق تغذية الفوسفات في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة إلى حوالي 0.04 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.24% من مبيعات السوق العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، من المتوقع أن تشهد أمريكا الجنوبية نموًا كبيرًا في هذا السوق. وسجل سوق أمريكا الجنوبية في عام 2025 0.22 مليار دولار أمريكي. تعد أمريكا الجنوبية سوقًا متوسطة الحجم ذات أهمية استراتيجية، ويرجع ذلك أساسًا إلى صناعات تصدير الدواجن والخنازير البرازيلية. ويعد إنتاج البروتين المتنامي في المنطقة والبنية التحتية الزراعية الصلبة من المزايا الرئيسية. وصلت قيمة منطقة الشرق الأوسط وأفريقيا إلى 0.17 مليار دولار أمريكي في عام 2025. وسوق الشرق الأوسط وأفريقيا أصغر ولكنه ينمو بشكل مطرد. ويأتي معظم هذا النمو من قطاع الدواجن وارتفاع إنتاج الأعلاف التجارية. تستخدم دول الشرق الأوسط، وخاصة دول الخليج وتركيا، أنظمة أعلاف صناعية أكثر. وفي المقابل، لا تزال العديد من مناطق أفريقيا تعاني من أسواق مجزأة وأكثر حساسية للأسعار. يؤدي تزايد عدد السكان وبرامج الأمن الغذائي الجديدة إلى توسيع سوق الأعلاف المركبة. لكن الحجم الإجمالي للسوق محدود بسبب قلة العمليات الصناعية وزيادة الاعتماد على الواردات.

سوق فوسفات الأعلاف في الإمارات العربية المتحدة

من المتوقع أن ينمو سوق الإمارات العربية المتحدة بمعدل نمو سنوي مركب قدره 3.52% خلال الفترة المتوقعة. سوق الإمارات العربية المتحدة أصغر حجماً ولكنه صناعي، ويعتمد بشكل رئيسي علىدواجنالإنتاج والجهود المبذولة لتحسين الأمن الغذائي. الاعتماد الكبير على الواردات وأنظمة التغذية الآلية يفضل الأعلاف الحبيبية عالية الجودة. ويساعد تحديث الإنتاج الحيواني على زيادة الطلب، لكن السوق لا تزال أصغر مما هي عليه في بلدان المنطقة الأخرى.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توحيد صناعة الأعلاف يفضل موردي الفوسفات على نطاق واسع

يتم توحيد سوق علف الفوسفات إلى حد ما، ويتم تشكيله من خلال من يملك موارد صخور الفوسفات وكيفية تكامل صناعة الأعلاف. ويقود المنافسة العالمية منتجون مندمجون رأسيا مثل مجموعة OCP، وMosaic، وNutrien، وEuroChem، الذين يستفيدون من الوصول المباشر إلى احتياطيات صخور الفوسفاط وقدرات المعالجة على نطاق واسع. تستخدم هذه الشركات مزايا التكلفة والتوزيع العالمي وعقود التوريد طويلة الأجل لتظل قادرة على المنافسة. وبالإضافة إلى الشركات المتكاملة الكبيرة، يتنافس المنتجون المتخصصون مثل فوسفيا وإيكوفوس من خلال التركيز على جودة المنتج والدعم الفني والوصول إلى الأسواق الإقليمية.

قائمة شركات تغذية الفوسفات المذكورة في التقرير

- شركة الفسيفساء (الولايات المتحدة)

- نيوترين المحدودة.(كندا)

- مجموعة OCP(المغرب)

- فوسفيا (مجموعة رولييه) (فرنسا)

- يارا الدولية(النرويج)

- مجموعة يوروكيم (سويسرا)

- إيكوفوس (بلجيكا)

- مجموعة فوسفيتاليا (إيطاليا)

- كويمباك إس إيه (بيرو)

- شركة ر.سيمبلوت(نحن.)

التطورات الصناعية الرئيسية

- أكتوبر 2025: وقع فريق Global Feed اتفاقية جديدة مع شريك لوجستي في Elbląg. ومن خلال هذه الشراكة، ستقوم شركة Global Feed بتشغيل مستودع جديد قادر على استيعاب أكثر من 4000 طن. ستقوم هذه المنشأة بتزويد السوق البولندية والدول المجاورة بفوسفات العلف.

- أكتوبر 2025: أعلنت شركة Paradeep Phosphates Ltd عن اندماجها مع شركة Mangalore Chemicals & Fertilizers Ltd (MCFL). وقد ساعد هذا الاندماج الشركة على توسيع تواجدها في جنوب الهند وإضافة المزيد إلى أسواقها القائمة في المناطق الشمالية والغربية والوسطى والشرقية.

- فبراير 2025:أعلنت مجموعة OCP، الشركة الرائدة عالميًا في مجال التغذية النباتية والحيوانية القائمة على الفوسفاط، وشركة Fertinagro Biotech S.L، الشركة الإسبانية الرائدة في مجال إنتاج الأسمدة، أن مجموعة OCP استحوذت على 25% أخرى من شركة GlobalFeed S.L. وبذلك يصل إجمالي ملكية مجموعة OCP إلى 75%.

- أبريل 2024:عقدت شركة Solevo شراكة مع Phosphea، الشركة الرائدة عالميًا في مجال حلول الأعلاف الحيوانية. وأطلقوا معًا شراكة لتحسين تغذية الحيوانات في جميع أنحاء أفريقيا. جمعت هذه الشراكة بين شبكة التوزيع الواسعة لشركة Solevo ومنتجات Phosphea المبتكرة، بما في ذلك فوسفات أحادي الكالسيوم (MCP)، وفوسفات أحادي الكالسيوم (MDCP)، وفوسفات ثنائي الكالسيوم (DCP)، والتركيبات الغذائية الخاصة التي تحتوي على معادن كبيرة.

- يونيو 2021: وقعت مجموعة OCP، أكبر مجموعة في العالم لاستخراج الفوسفاط ومجموعة رائدة عالميا للأسمدة، ومؤسسة التمويل الدولية، اتفاقية تمويل بقيمة 100 مليون دولار أمريكي. وقد دعمت هذه الشراكة مجموعة OCP في توسيع سلسلة القيمة بإفريقيا.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.82% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المنتج، حسب الشكل، حسب الثروة الحيوانية، والمنطقة |

| حسب نوع المنتج |

|

| حسب النموذج |

|

| بواسطة الثروة الحيوانية |

|

| حسب المنطقة |

أمريكا الشمالية (حسب نوع المنتج، حسب النموذج، حسب الثروة الحيوانية، والبلد)

أوروبا (حسب نوع المنتج، حسب الشكل، حسب الثروة الحيوانية، والدولة)

منطقة آسيا والمحيط الهادئ (حسب نوع المنتج، وحسب النموذج، وحسب الثروة الحيوانية، والبلد)

أمريكا الجنوبية (حسب نوع المنتج، حسب الشكل، حسب الثروة الحيوانية، والدولة)

الشرق الأوسط وأفريقيا (حسب نوع المنتج، حسب الشكل، حسب الثروة الحيوانية، والبلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.93 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.43 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 5.82٪ خلال الفترة المتوقعة.

حسب نوع المنتج، قاد قطاع فوسفات أحادي الكالسيوم (MCP) السوق في عام 2025.

ارتفاع استهلاك البروتين لتعزيز الطلب على فوسفات العلف.

تعد شركة Mosaic وNutrien Ltd. ومجموعة OCP من اللاعبين الرئيسيين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025.

تعمل اللوائح البيئية على تعزيز استراتيجيات استخدام الفوسفور بكفاءة، وهو الاتجاه الرئيسي للسوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة