حجم سوق مكونات الألياف البصرية، والمشاركة وتحليل الصناعة، حسب النوع (أجهزة الإرسال والاستقبال، والكابلات، والموصلات، ومكبرات الصوت، وغيرها)، حسب التطبيق (FTTX، المعدات التحليلية والطبية، الاستشعار الموزع، مراكز البيانات، الإضاءة، وغيرها)، حسب معدل البيانات (أقل من 10 جيجا، 40 جرام، 100 جرام، وأكثر من 100 جرام)، حسب صناعة الاستخدام النهائي (الاتصالات السلكية واللاسلكية، BFSI، الصناعة والرعاية الصحية والفضاء والدفاع وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

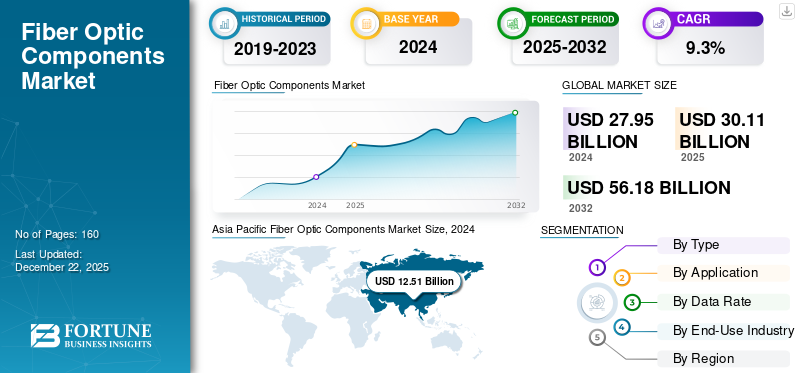

بلغت قيمة سوق مكونات الألياف الضوئية العالمية 30.11 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 32.62 مليار دولار أمريكي في عام 2026 إلى 65.03 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.01٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية، حيث استحوذت على حصة قدرها 45.52% في عام 2025.

مكونات الألياف الضوئية هي الأجزاء الحيوية التي تجمع وتصنع كابل الألياف الضوئية من خلال تمكين نقل البيانات كإشارات ضوئية. اللاعبون الرئيسيون المدرجون في هذا السوق هم Broadcom، وSumitomo Electric، وLumentum، وFinisar، وAccelink Technologies، وFujitsu Optical Components، وEMCORE، وAcacia Communications، وFurukawa Electric، وTongding Interconnection Information Co Ltd.

تشهد مكونات الألياف الضوئية نموًا كبيرًا في السوق ويرجع ذلك أساسًا إلى الطلب المتزايد على الإنترنت عالي السرعة من خلال الاتصال المستمر والحاجة المتزايدة إلى الأجهزة الإلكترونية الاستهلاكية مثل الأجهزة المنزلية الذكية،الهواتف الذكية، والأجهزة اللوحية. تتغير الصناعة بشكل كبير بسبب التطورات التكنولوجية الجديدة مثل 5G التي تعمل على تسريع حصة السوق.

وفقًا لـ PatentPC، فإن اعتماد إنترنت 5G ينمو بسرعة، حيث تشهد بعض الصناعات زيادة بنسبة 50٪ على أساس سنوي في عدد المشتركين. يؤدي هذا الانتشار الواسع النطاق لحلول الاتصال المحدثة إلى زيادة الطلب بشكل استثنائي علىالألياف الضوئيةالقدرات عبر التطبيقات واسعة النطاق التي تقود نمو السوق. هذه العناصر تساعد في توسيع حصتها في السوق.

أثر جائحة كوفيد-19 على الطلب على مكونات الألياف الضوئية بشكل إيجابي بسبب ارتفاع متطلبات العمل من المنزل والمتطلبات الاجتماعية والتعليمية. كان على مقدمي الخدمة التأكد من أن الاتصال كان متسقًا وأن النطاق الترددي المناسب لنقل البيانات دون انقطاع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق مكونات الألياف الضوئية الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 30.11 مليار دولار أمريكي

- حجم السوق عام 2026: 32.62 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 65.03 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.01% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مكونات الألياف الضوئية بحصة قدرها 45.52% في عام 2025.

- استحوذ قطاع FTTX على أكبر حصة من التطبيقات بنسبة 29.99٪ في عام 2026.

- قاد قطاع 40G السوق بحصة 34.78٪ في عام 2026.

أمريكا الشمالية

حققت أمريكا الشمالية 8.08 مليار دولار أمريكي في عام 2025 وتشهد نموًا قويًا بسبب ارتفاع انتشار النطاق العريض للألياف وتوسع FTTH وزيادة الطلب على الاتصال عالي السرعة.

أوروبا

استحوذت أوروبا على 16.85% من الإيرادات العالمية في عام 2025، ومن المتوقع أن تشهد ثاني أعلى معدل نمو، مدفوعًا بمبادرات المدن الذكية، واعتماد إنترنت الأشياء، وتوسيع البنية التحتية السحابية.

آسيا والمحيط الهادئ

ظلت منطقة آسيا والمحيط الهادئ أكبر وأسرع الأسواق الإقليمية نموًا، مدعومة بالنشر السريع لتقنية الجيل الخامس، وتوسيع البنية التحتية للاتصالات، والاعتماد القوي عبر قطاعات تكنولوجيا المعلومات والاتصالات.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 6.48 مليار دولار أمريكي بحلول عام 2026، مدعومًا بتغطية النطاق العريض للألياف المتنامية والاستثمارات المستمرة في البنية التحتية لشبكات الجيل التالي.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 3.34 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بشبكات الاتصالات المتقدمة، وزيادة حركة البيانات، ومبادرات التحول الرقمي المستمرة.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

دمج الذكاء الاصطناعي التوليدي مع مكونات الألياف الضوئية من خلال تعزيز القدرات لتحفيز نمو السوق

تتطلب تطبيقات أو أدوات الذكاء الاصطناعي التوليدية إنتاجية كبيرة للبيانات، مما يؤدي إلى تأثير كبير على إنتاج مكونات الألياف الضوئية وتصميمها ونشرها. يتم استخدام Gen AI لتعزيز وتحسين تخطيط هذه المكونات والصيانة التنبؤية وموضعها. وتتوقع جارتنر أنه في عام 2024، من المحتمل أن تؤدي إدارة الألياف المدعومة بالذكاء الاصطناعي إلى تقليل وقت توقف الشبكة بنسبة تصل إلى 30% وتعزيز الكفاءة التشغيلية بنسبة 40%.

تأثير التعريفات المتبادلة

لقد أدى تأثير التعريفات المتبادلة إلى صعوبات كبيرة وتغييرات استراتيجية داخل صناعة مكونات الألياف الضوئية، خاصة بالنسبة للمصنعين وشركات التكامل التي تعتمد على سلاسل التوريد العالمية. علاوة على ذلك، يركز اللاعبون على تقليل المخاطر من خلال إدارة المخزون بشكل فعال وتوزيع مورديهم.

اتجاهات سوق مكونات الألياف البصرية

تؤدي زيادة شعبية اللافتات الرقمية إلى زيادة الطلب على نقل البيانات لتظهر كاتجاه رئيسي في السوق

الاعتماد المتزايد على مكونات الألياف الضوئية فيلافتات رقميةيمكن أن يعزى هذا القطاع إلى ميزات أدائها الاستثنائية. في اللافتات الرقمية، يعد مستوى الإخراج المرئي أمرًا بالغ الأهمية بالنسبة للمعدات. تضمن تقنية الألياف الضوئية أن اتصالات الكابلات تقوم بنقل البيانات بدقة ودون التفاوض على السرعة. تعود ميزة النقل هذه إلى النطاق الترددي العالي ومعدلات نقل البيانات المرتبطة بالألياف الضوئية. وبالتالي، فهو يتيح إدارة مجموعات البيانات الكبيرة اللازمة لإنشاء صور معقدة وعالية الدقة.

ديناميكيات السوق

محركات السوق

الطلب المتزايد على الإنترنت عالي السرعة وإنترنت الأشياء يساعد على نمو السوق

مع تزايد الحاجة إلى الإنترنت عالي السرعة وإنترنت الأشياء والعدد المتزايد من الأجهزة المتصلة، أصبح نقل البيانات أمرًا بالغ الأهمية. وتتوقع فوربس أنه بحلول عام 2025، ستصل القاعدة العالمية المثبتة لـإنترنت الأشياء (IoT)وسيصل عدد الأجهزة المتصلة بالإنترنت إلى حوالي 75 مليارًا، وهو ما يمثل زيادة بمقدار خمسة أضعاف على مدى عقد من الزمن. تعمل هذه التطورات على زيادة الطلب على البنية التحتية لشبكات الألياف الضوئية التي تكون أسرع وأكثر موثوقية ويمكن الوصول إليها بسهولة. تم تعيين هذه العوامل لدفع نمو سوق مكونات الألياف الضوئية.

قيود السوق

ارتفاع تكاليف التثبيت والنشر مما يعيق توسع السوق

يتطلب تركيب كابل الألياف الضوئية ومكوناته استثمارًا أوليًا كبيرًا لحفر الخنادق وتكاليف العمالة والمواد. إن توسيع الألياف إلى المناطق النائية أو الأقل كثافة سكانية لا يكون في كثير من الأحيان ممكناً من الناحية المالية، مما يؤدي إلى تقييد تغطية الشبكة.

فرص السوق

زيادة اعتماد أحدث التطورات التكنولوجية لخلق فرص سوقية مربحة

يؤدي تكامل التقنيات المتطورة مثل ضوئيات السيليكون والبصريات المتماسكة وتعدد الإرسال بتقسيم الطول الموجي (WDM) إلى تحسين الأداء مع خفض النفقات. وستكون الشركات التي تتبنى هذه التقنيات في وضع مثالي للتفوق في هذه الصناعة سريعة التطور والتي يرتفع الطلب عليها. على سبيل المثال، في عام 2023، تم الإعلان عن تقدم في تكنولوجيا الألياف من قبل المعهد الوطني الياباني لتكنولوجيا المعلومات والاتصالات (NICT) بالتعاون مع شركة Sumitomo Electric Industries, Ltd. وتتميز هذه الألياف بـ 19 مركزًا، مما يحسن بشكل كبير إمكانية نقل البيانات مقارنة بالألياف التقليدية أحادية المركز. بالإضافة إلى ذلك، يؤدي التركيز المتزايد على الاستدامة إلى زيادة الحاجة إلى مكونات ألياف صديقة للبيئة وموفرة للطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

أدت الحاجة المتزايدة إلى الميزات المحسنة التي توفرها أجهزة الإرسال والاستقبال إلى زيادة الطلب في السوق

بناءً على النوع، يتم تقسيم السوق إلى أجهزة الإرسال والاستقبال والكابلات والموصلات ومكبرات الصوت وغيرها.

ومن وجهة نظر الحصة، سيطر قطاع أجهزة الإرسال والاستقبال على حصة السوق32.91%في عام 2026. تلعب أجهزة الإرسال والاستقبال دورًا حيويًا في تمكين نقل البيانات بكفاءة وسرعة، وهو أمر ضروري لمراكز البيانات عالية السرعة والبيئات السحابية المختلفة. كانت الحاجة المتزايدة لأجهزة الإرسال والاستقبال مدفوعة بأنظمة الاتصالات الحديثة التي تتطلب معدلات بيانات أعلى باستمرار.

من المتوقع أن يسجل قطاع الموصلات أعلى معدل نمو سنوي مركب (CAGR) طوال فترة التنبؤ بسبب وظيفته الأساسية في تلبية متطلبات الشبكات الحديثة. إنها حيوية في شبكات الألياف الضوئية، حيث تسهل الاتصال السلس للألياف الضوئية وتضمن نقل البيانات بكفاءة.

عن طريق التطبيق

زيادة استخدام المكونات الضوئية في FTTX لتحسين سرعة البيانات للمساعدة في نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى FTTX، والمعدات التحليلية والطبية، والاستشعار الموزع، ومراكز البيانات، والإضاءة، وغيرها.

أنتجت فئة FTTX أعلى الإيرادات بحصة29.99%في عام 2026 بسبب متطلباتها الثقيلة والاستخدام المكثف لكابلات الألياف الضوئية والموصلات وأجهزة الإرسال والاستقبال والمكونات الأخرى. يعد طرح تقنية الجيل الخامس (5G) وزيادة طلبات المستهلكين فيما يتعلق بعمليات نقل البيانات عالية السرعة أيضًا عاملاً رئيسيًا لهذا النمو.

من المتوقع أن يسجل قطاع مراكز البيانات أعلى معدل نمو سنوي مركب خلال فترة التوقعات بسبب الخدمات الرقمية المتقدمة، وزيادة حركة البيانات، ومتطلبات البنية التحتية للشبكة عالية الأداء.

حسب معدل البيانات

سيطرت شركة 40G على السوق بفضل إمكاناتها الفعالة من حيث التكلفة في مجال مكونات الألياف الضوئية

بناءً على معدل البيانات، يتم تصنيف السوق إلى أقل من 10 جرام، و40 جرام، و100 جرام، وأكثر من 100 جرام.

من حيث حصة السوق34.78%، في عام 2026، سيطر قطاع 40G على السوق إلى حد كبير بسبب الإستراتيجية الفعالة من حيث التكلفة والحلول القابلة للتطوير للعديد من المؤسسات. يظل معدل البيانات هذا مهمًا لمراكز البيانات والمؤسسات متوسطة الحجم، مما يسد الفجوة بين عمليات نشر 10 جيجا بايت و100 جيجا بايت.

من المتوقع أن يسجل الجزء الذي يزيد عن 100 G أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. ويرجع هذا النمو إلى الطلب المتزايد على تطبيقات النطاق الترددي العالي والتقدم المفاجئ للصناعات كثيفة البيانات، بما في ذلك الاتصالات ومراكز البيانات والحوسبة عالية الأداء. ومع تزايد الحاجة إلى نقل البيانات بشكل أسرع، تعتمد الحوسبة السحابية عالية السرعة وخدمات البث ومعالجة كميات كبيرة من البيانات بشكل كبير على هذه المكونات.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الاتصالات مع تزايد الحاجة إلى الشبكات الضوئية ذات النطاق الترددي العالي

استنادًا إلى صناعة الاستخدام النهائي، يتم تصنيف السوق إلى الاتصالات السلكية واللاسلكية، وBFSI، والصناعة، والرعاية الصحية، والفضاء والدفاع، وغيرها.

ومن حيث الحصة، كان قطاع الاتصالات هو الأكبر في حصة السوق27.78%في عام 2026. يؤدي الاستخدام المتزايد للحوسبة السحابية، والعمل عن بعد، وتدفق الفيديو إلى زيادة الطلب على الشبكات الضوئية ذات النطاق الترددي العالي في الاتصالات. بالإضافة إلى ذلك، تساهم المبادرات الحكومية والدعم التنظيمي في توسيع السوق.

من المتوقع أن يسجل قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب الاستخدام المكثف لتطبيق الألياف الضوئية في العمليات الجراحية المعقدة قليلاً والعلاجات الطبية الجذرية تزيد الطلب في هذه الصناعة.

التوقعات الإقليمية لسوق مكونات الألياف الضوئية

استنادًا إلى المنطقة، يتم تحليل السوق عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Fiber Optic Components Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 13.71 مليار دولار أمريكي، وهو ما يمثل 45.52٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 15.08 مليار دولار أمريكي في عام 2026. وهو أيضًا السوق الأسرع نموًا خلال الفترة المتوقعة. إن التقدم التكنولوجي، والاعتماد على نطاق واسع في مجال تكنولوجيا المعلومات والاتصالات، وتطوير البنية التحتية المتكاملة للألياف يقود هذا النمو. علاوة على ذلك، من المتوقع أن يكون هناك 670 مليون دولار أمريكي من اتصالات 5G (باستثناء إنترنت الأشياء) في منطقة آسيا والمحيط الهادئ بحلول عام 2025، وهو ما يمثل حوالي 60% من إجمالي اتصالات 5G في العالم، وفقًا لما أوردته GSMA. ومن المتوقع أن يصل سوق اليابان إلى 3.34 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 5.48 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى دولار أمريكي. 2.07 مليار بحلول عام 2026.

ولا تزال الصين رائدة في سوق آسيا والمحيط الهادئ، مدفوعة بقطاع الاتصالات الضخم لديها، والطلب المحلي المتزايد بسرعة، والمبادرات الحكومية المختلفة بما في ذلك "صنع في الصين 2025".

[ييفsARHRR8]

أمريكا الجنوبية

يشهد سوق مكونات الألياف الضوئية في أمريكا الجنوبية نموًا مستقرًا بسبب التحولات الأخيرة في الاقتصاد المحلي والتمويل الحكومي الأولي للمبادرات البحثية.

أوروبا

ساهمت أوروبا بحوالي 5.07 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 16.85٪، ومن المتوقع أن تصل إلى 5.46 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو أوروبا بثاني أعلى معدل خلال الفترة المتوقعة بسبب ارتفاع المدن الذكية وتطورات إنترنت الأشياء. علاوة على ذلك، أدى الاعتماد المتزايد على الخدمات السحابية وتطوير مراكز البيانات إلى تسريع نمو المنطقة في هذا السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.16 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.06 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 2.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 7.04٪، ومن المتوقع أن تصل إلى 2.24 مليار دولار أمريكي في عام 2026. وتتمتع منطقة الشرق الأوسط وأفريقيا بحضور أصغر في السوق. لقد أحدثت مشاريع البنية التحتية الذكية والمبادرات الحكومية المتوسعة تأثيرًا إيجابيًا، بينما قد يمثل التنويع الاقتصادي جانبًا صعبًا.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 8.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.84% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 8.65 مليار دولار أمريكي في عام 2026. ويشهد سوق أمريكا الشمالية لمكونات الألياف الضوئية فرص نمو كبيرة. يتميز اعتماد إنترنت الألياف الضوئية في أمريكا الشمالية بتوسع كبير، خاصة في الولايات المتحدة، حيث يصل النطاق العريض للألياف الآن إلى 51.5% من المساكن الرئيسية. وفقًا لـ Broadband Search، شهدت أمريكا الشمالية في عام 2023 أكبر نمو سنوي لها في مجال توصيل الألياف الضوئية إلى المنزل (FTTH)، حيث تم توصيل 9 ملايين منزل حديثًا بواسطة مزودي الشبكات. ومع ذلك، لا تزال المنطقة تواجه صعوبات تتعلق بنقص العمالة وزيادة نفقات البناء. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 6.48 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يجب على اللاعبين في السوق استخدام استراتيجيات الاندماج والاستحواذ والشراكة وتطوير المنتجات لتوسيع نطاق الوصول إلى الأعمال

يوفر اللاعبون الرئيسيون العاملون في هذا السوق مكونات الألياف الضوئية لتزويد المستخدمين بمزايا مثل عرض النطاق الترددي الأعلى والسرعات الأعلى والمسافات الأكبر والأمان المعزز ومقاومة التداخل. إنهم يركزون على توقيع اتفاقيات الاستحواذ مع الشركات الصغيرة والمحلية لزيادة عملياتهم التجارية. علاوة على ذلك، فإن الشراكات وعمليات الدمج والاستحواذ والاستثمارات الرئيسية ستعزز أيضًا الطلب على هذه التكنولوجيا.

قائمة شركات مكونات الألياف الضوئية الرئيسية التي تمت دراستها

- برودكوم (الولايات المتحدة)

- سوميتومو اليكتريك(اليابان)

- Lumentum(نحن.)

- فينيسار (الولايات المتحدة)

- تقنيات أسيلينك(الصين)

- مكونات فوجيتسو البصرية(اليابان)

- إمكور (الولايات المتحدة)

- أكاسيا للاتصالات (الولايات المتحدة)

- فوروكاوا الكهربائية (اليابان)

- شركة تونغدينغ لمعلومات التوصيل البيني المحدودة (الصين)

- II-VI إنكوربوريتد (الولايات المتحدة)

- مجموعة O-Net Tech (الصين)

- Mwtechnologies LDA (البرتغال)

- شركة ثورلابز (الولايات المتحدة)

- مجموعة بريسميان (إيطاليا)

- ماكروأوبتيكا المحدودة (روسيا)

- شركة فايبر أوبتيكا تكنولوجيز بي في تي المحدودة (الهند)

- شركة ليوني للألياف الضوئية (ألمانيا)

- أوبتيكونكس (الولايات المتحدة)

- أوكلارو (الولايات المتحدة)

… وأكثر

التطورات الصناعية الرئيسية

- أبريل 2025: كشفت شركة Nortech Systems، وهي شركة رائدة في مجال حلول الاتصال الرقمي وهندسة إدارة البيانات، عن أحدث ابتكاراتها المتمثلة في براءة اختراع لكابلات الألياف الضوئية ذات الشعاع الممتد غير المغناطيسي. تعمل هذه المنصة التقنية على تحويل الاتصال ليصبح أخف وأسرع وأكثر استدامة.

- يوليو 2024: قدمت شركة STL، وهي شركة تقدم الحلول البصرية والرقمية، رسميًا كابلات 864F Micro عالية الكثافة والتي تم تصميمها وتطويرها لتوفير اتصال سريع وسلس لشبكات الألياف الكثيفة عبر الولايات المتحدة.

- أبريل 2024: أطلقت Broadcom وحدة إرسال الليزر ذات التجويف الرأسي (VCSEL) 200G PAM-4 التي تستهدف مراكز البيانات المتقدمة. توفر هذه الوحدة معدلات بيانات محسنة وسلامة فائقة للإشارة، مما يسهل نقل البيانات بشكل أسرع وأكثر موثوقية عبر مسافات قصيرة.

- فبراير 2024: قامت شركة Approved Networks، وهي علامة تجارية تابعة لشركة Legrand، وهي مزود تكنولوجيا الشبكات الضوئية، بتقديم جهاز الإرسال والاستقبال ذو النطاق O الخاص بها. يمكن لجهاز الإرسال والاستقبال هذا نقل البيانات بسرعة عالية ولمسافات تصل إلى 25 كم.

- مارس 2023: أعلنت شركة Lumentum Holdings Inc، وهي شركة رائدة في مجال التقنيات البصرية والفوتونية لقطاعات السحابة والشبكات، أنها ستسلط الضوء على مجموعتها من أجهزة الإرسال والاستقبال الضوئية القابلة للضبط كاملة النطاق في عرض حي للمنتج.

تحليل الاستثمار والفرص

فرص الاستثمار في هذه الصناعة تعطي النمو والقيمة، وخاصة في تطوير البنية التحتية. يتم تصنيف الاستثمارات في البنية التحتية للألياف الضوئية إلى ثلاث فئات: الأسواق الأولية والمتوسطة والناضجة. بحسب موقع BroadbandSearch.net،

- هناك حاجة إلى ما يقرب من 253 مليار دولار أمريكي للأسواق الأولية، التي تشمل مناطق لا يتوفر فيها سوى أقل من 30% من الأسر إمكانية الوصول إلى الألياف الضوئية.

- وتحتاج الأسواق المتوسطة، التي تحددها تغطية تتراوح بين 30 إلى 60%، إلى ما يقرب من 131 مليار دولار أمريكي للوصول إلى الأسر غير الراضية. وفي الأسواق النامية بشكل جيد، والتي لديها أكثر من 60% من الأسر المتصلة بالألياف، توجد فرصة بقيمة 39 مليار دولار أمريكي تهدف إلى تحسين التوصيلية الريفية والشبكات الهجينة.

- ومن المتوقع أن يصل إجمالي الاستثمار المطلوب في 87 دولة إلى حوالي 420 مليار دولار أمريكي، مما يسلط الضوء على رأس المال الكبير اللازم لتحقيق توصيلية الألياف على نطاق واسع.

ولذلك، تقديم فرصة كبيرة للاعبين العاملين في هذا السوق.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والمنتجات/الأنواع وصناعة الاستخدام النهائي الرائدة للمنتج. إلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق مكونات الألياف الضوئية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.01% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

عن طريق التطبيق

حسب معدل البيانات

بواسطة صناعة الاستخدام النهائي

بواسطة منطقة

|

|

الشركات المذكورة في التقرير |

|

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى قيمة 65.03 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 30.11 مليار دولار أمريكي.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 9.01٪ خلال الفترة المتوقعة.

حسب النوع، قاد قطاع أجهزة الإرسال والاستقبال السوق في عام 2025.

ارتفاع الطلب على الإنترنت عالي السرعة وإنترنت الأشياء للمساعدة في نمو السوق.

تعد Broadcom، وSumitomo Electric، وLumentum، وFinisar، وAccelink Technologies، وFujitsu Optical Components، وEMCORE، وAcacia Communications، وFurukawa Electric، وTongding Interconnection Information Co Ltd من أفضل اللاعبين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

من خلال صناعة الاستخدام النهائي، من المتوقع أن يسجل قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة