حجم سوق أجهزة القدم والكاحل، والمشاركة وتحليل الصناعة، حسب نوع المنتج (أجهزة التثبيت {الألواح، والمسامير، والدبابيس، والأظافر داخل النخاع، والدبابيس والأسلاك، والمثبتات الخارجية})، وأجهزة استبدال المفاصل {أنظمة استبدال الكاحل الكلي، وأنظمة استبدال الكاحل الجزئي، وأنظمة استبدال مفاصل أصابع القدم}، وتقويم العظام {مصفوفة العظام منزوعة المعادن، وبدائل العظام الاصطناعية، وعوامل نمو العظام، & أخرى}، أجهزة التقوية والدعم، وغيرها)، حسب التطبيق (الصدمات والكسور، التهاب المفاصل العظمي والتهاب المفاصل الروماتويدي، الإصابات الرياضية، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

حجم سوق أجهزة القدم والكاحل والتوقعات المستقبلية

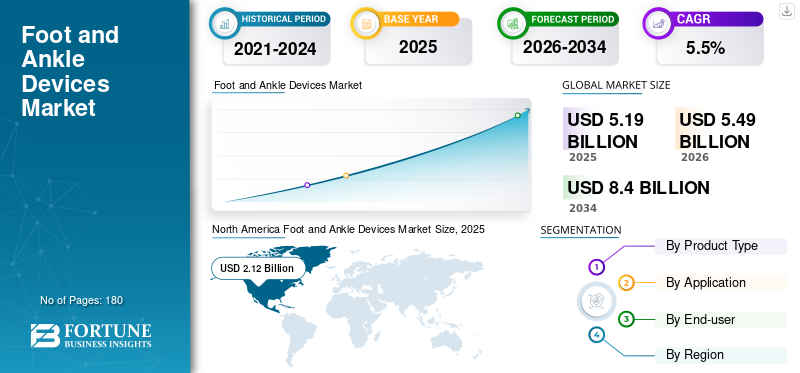

بلغت قيمة السوق العالمية لأجهزة القدم والكاحل 5.19 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.49 مليار دولار أمريكي في عام 2026 إلى 8.40 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة القدم والكاحل بحصة سوقية بلغت 40.84% في عام 2025.

يغطي سوق أجهزة القدم والكاحل الغرسات والأدوات المستخدمة لعلاج الكسور والتشوهات وإصابات الأوتار/الأربطة والتهاب المفاصل ومضاعفات القدم السكرية. يمتد إلى أجهزة التثبيت، مثل الألواح، والمسامير، والدبابيس، والأظافر، والدبابيس/الأسلاك، والمثبتات الخارجية، وأنظمة استبدال المفاصل، واختيارتقويم العظامتستخدم لدعم الدمج/إعادة البناء، بالإضافة إلى معدات الدعم والإجراءات. يتم تغذية النمو من خلال ارتفاع أحجام العمليات الجراحية الناجمة عن الصدمات والإصابات الرياضية، وشيخوخة السكان الذين يعانون من أمراض المفاصل التنكسية، وزيادة مضاعفات القدم المرتبطة بالسكري. تعمل ترقيات التكنولوجيا أيضًا على دفع التبني، ويتوقع الجراحون بشكل متزايد تخطيطًا أفضل، ومواءمة، وإمكانية تكرار النتائج في الحالات المعقدة.

علاوة على ذلك، تمتلك شركات Arthrex وStryker وZimmer Biomet وJohnson & Johnson وSmith+Nephew الحصة السوقية الرائدة، مدفوعة بالاستثمارات المتنامية والمبادرات الإستراتيجية، بما في ذلك إطلاق المنتجات الجديدة والتعاون والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أجهزة القدم والكاحل

- حجم السوق عام 2025: 5.19 مليار دولار أمريكي

- حجم السوق عام 2026: 5.49 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 8.40 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.5% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق أجهزة القدم والكاحل بحصة بلغت 40.84% في عام 2025.

- استحوذت أجهزة التثبيت على أكبر حصة في السوق نظرًا لاستخدامها على نطاق واسع في إجراءات علاج الصدمات والكسور وتصحيح التشوهات.

- استحوذت المستشفيات والمراكز الطبية على حصة سوقية رائدة بلغت 67.3% في عام 2026 بسبب حجم العمليات الجراحية الكبير.

أمريكا الشمالية

وقدرت قيمة أمريكا الشمالية بـ 2.12 مليار دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تصل أوروبا إلى 1.50 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 1.22 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 2.02 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى 0.20 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق أجهزة القدم والكاحل

أنظمة التخطيط والملاحة الدقيقة تنتقل إلى جراحات القدم والكاحل ومن المرجح أن تعزز اتجاه السوق

تتبنى جراحة القدم والكاحل بشكل متزايد قواعد اللعبة التي تم رؤيتها بالفعل في المفاصل الكبيرة، والتي تعد أفضل في التخطيط قبل الجراحة، والأدوات الخاصة بالمريض، والتوجيه أثناء العملية لتحسين المحاذاة والتنفيذ، خاصة في تقويم مفاصل الكاحل وحالات التشوه المعقدة. الاتجاه الواضح هو انتشار منصات التخطيط إلى التنفيذ التي تربط التصوير والنماذج بالأدلة أو التنقل. يتضمن التنقل أيضًا إدخال الفئة بطريقة أكثر تحديدًا للإجراءات وتوفير التوجيه في الوقت الفعلي للمفصل الذي اعتمد تاريخيًا بشكل كبير على خبرة الجراح والرقصات التقليدية.

وهناك اتجاه آخر مهم وهو توحيد النظام في تفضيل الجراح؛ يفضل العديد من الجراحين والمستشفيات بشكل متزايد منصة واحدة متماسكة بدلاً من وحدات SKU المجزأة. وهذا يشجع الموردين على تحديث حافظاتهم بأدوات متوافقة، وخيارات طفيفة التوغل، ومجموعات تقنية موحدة لدعم النتائج القابلة للتكرار. وبمرور الوقت، يميل هذا الاتجاه إلى رفع حصة البنيات المتميزة ضمن التثبيت والاستبدال، مع زيادة أهمية التعليم والخدمة والدعم الإجرائي كعوامل فارقة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الارتفاع في الإجراءات بسبب الصدمة والسكري وإعادة البناء الاختيارية لتغذية نمو السوق

الدافع الرئيسي هو التوسع المطرد في مجموعة المرضى القابلة للتوجيه عبر كل من المؤشرات العاجلة والاختيارية. تظل الصدمات محركًا أساسيًا للطلب، ولا تزال الإصابات الناجمة عن حركة المرور على الطرق تولد عبئًا كبيرًا من كسور الأطراف السفلية. وتشير منظمة الصحة العالمية إلى أن 92% من الوفيات الناجمة عن حوادث الطرق على مستوى العالم تحدث في البلدان المنخفضة والمتوسطة الدخل، على الرغم من أن هذه البلدان تمتلك نحو 60% من المركبات في العالم، وهو مؤشر على حجم الصدمات المستمرة والحاجة إلى إعادة البناء. وفي الوقت نفسه، يعيد مرض السكري تشكيل الحالات المعقدة للقدم والكاحل. تسلط أحدث صحيفة حقائق عالمية صادرة عن الاتحاد الدولي للسكري في عام 2024 الضوء على 589 مليون بالغ يعانون من مرض السكري على مستوى العالم، مع حصة كبيرة في البيئات منخفضة الموارد، والظروف التي غالبًا ما ترتبط بقرح القدم السكرية، وتغيرات شاركو، ومسارات إعادة البناء / الدمج عالية الكثافة.

كما أصبحت الإجراءات الاختيارية وشبه الاختيارية أكثر توحيدًا وتنظيمًا، مما يدعم الاستخدام المتوقع للتثبيت، وتركيبات إصلاح الأنسجة الرخوة، والملحقات التقويمية الحيوية. ويواصل المصنعون تعزيز هذا المحرك من خلال الابتكار القائم على النظام، مع تسليط الضوء على الاستثمار المستمر في التخطيط الدقيق والأجهزة لتوسيع نطاق اعتماد الجراحين.

قيود السوق

ضغوط السداد والفجوات في القدرة على تحمل التكاليف لتقييد نمو السوق

وتظل القيود المفروضة على السداد والقدرة على تحمل التكاليف من القيود الرئيسية، وخاصة مع انتقال الأسواق إلى ما هو أبعد من التثبيت الأساسي إلى الغرسات المتميزة، والملاحة، والحلول الخاصة بالمريض. في العديد من الأنظمة، تعمل المستشفيات بموجب مدفوعات مجمعة أو خاضعة لرقابة مشددة، حيث تمثل عمليات زرع الأعضاء خط تكلفة واسع النطاق وواضحًا؛ يمكن لهذه البيئة أن تبطئ عملية الترقيات إلى الهياكل الأحدث، وتحد من استخدام علم الأحياء العظمي، وتؤخر اعتماد التقنيات التمكينية التي تفتقر إلى مسارات دفع واضحة. ويتضخم التحدي في المناقصات العامة حيث يمكن أن يهيمن أقل العطاءات المتوافقة على الشراء، مما يؤدي إلى ضغط الأسعار وتثبيط تنويع المحفظة الاستثمارية على نطاق واسع.

هناك عائق آخر وهو أن العناية بالقدم والكاحل ليست دائمًا مقاسًا واحدًا يناسب الجميع. يمكن أن يتطلب تصحيح التشوه وإعادة بناء شاركو وجراحة المراجعة استراتيجيات زرع مكلفة ومخصصة للغاية وفرقًا ماهرة؛ وخارج المراكز الرئيسية، قد يكون الوصول إلى تلك الخبرة غير متكافئ، مما يحد من السوق القابلة للتوجيه للأنظمة المتقدمة. وحتى في الأسواق المتقدمة، يجب إثبات الفائدة المتزايدة للحلول المتميزة في النتائج وكفاءة سير العمل قبل أن توافق فرق المشتريات على عمليات النشر على نطاق واسع. ويوضح اندفاع السوق نحو التنقل والتخطيط هذا التوتر، مما يُظهر زخم الابتكار، ولكن توسيع نطاق هذه المنصات يعتمد على نطاق واسع على مبررات التكلفة، والتدريب، ونماذج الشراء.

فرص السوق

تمكين التكنولوجيا، وسير العمل بأقل تدخل جراحي، وتحويل العيادات الخارجية لخلق فرص كبيرة في السوق

وتتمثل الفرصة الواضحة في التقارب بين التقنيات التمكينية، مثل التخطيط والملاحة والأجهزة الخاصة بالمريض، مع تصميم إجراءات طفيفة التوغل وصديقة للمرضى الخارجيين. مع تحول المزيد من التدخلات في القدم والكاحل إلى الإعدادات المتنقلة، يقدر أصحاب المصلحة الأدوات التي تقلل من التباين أثناء العملية، وتقصر وقت الإجراء، وتحسن إمكانية التكرار، خاصة بالنسبة للإجراءات التي تتطلب جهدًا فنيًا مثل إعادة البناء وتقويم مفاصل الكاحل. يؤدي هذا إلى إنشاء مسافة بيضاء للأنظمة البيئية المتكاملة التي تجمع بين عمليات الزرع والأجهزة والتخطيط القائم على البرامج.

هناك فرصة أخرى تتمثل في التطور المستمر لتصحيح الورم وتصحيح منتصف القدم إلى أساليب موحدة وأكثر استخدامًا. تقوم الشركات ببناء منصات تعتمد على مفاهيم التصحيح ثلاثية الأبعاد القابلة للتكرار لزيادة استخدام بنيات التثبيت المخصصة وأدوات الدعم.

وأخيرا، توفر الأسواق الناشئة الفرصة من خلال توسيع نطاق الوصول بدلا من التسعير البحت: فمع ارتفاع أعباء الصدمات النفسية والسكري وتحسن القدرة الجراحية، من الممكن أن يتزايد الطلب على التثبيت الموثوق، والاستقرار الخارجي، وأدوات إعادة البناء بسرعة، وخاصة عندما يقوم الموردون بتصميم مستويات التسعير وبرامج التدريب بما يتناسب مع واقع المشتريات المحلية.

تحديات السوق

كثافة التدريب وتوقعات الأدلة والوصول غير المتساوي لخلق التحديات في السوق

تعتبر القدم والكاحل من التخصصات الفرعية لجراحة العظام التي تتطلب جهدًا تقنيًا، مما يخلق تحديات عملية في التوسع. تتطلب العديد من الإجراءات عالية القيمة، مثل استبدال الكاحل وإعادة بناء التشوهات المعقدة وإعادة شاركو، تدريبًا متخصصًا وحجمًا ثابتًا للحالة لتحقيق نتائج يمكن التنبؤ بها. عندما يتركز الوصول إلى الجراحين ذوي الخبرة في مراكز الإحالة الحضرية، فإن اعتماد الأنظمة المتقدمة يمكن أن يتأخر في المستشفيات الأصغر، حتى لو كان الطلب على المرضى موجودًا.

التحدي الثاني هو الأدلة والتدقيق في المشتريات. وتتوقع المستشفيات على نحو متزايد وجود مبررات سريرية واقتصادية واضحة للزراعات المتميزة، والملاحة، والمكملات الغذائية لتقويم العظام، لا سيما عندما يكون السداد مجمعاً أو مقيداً. وهذا يعني أنه يجب على الموردين الاستثمار في التدريب وبيانات النتائج وإثباتات سير العمل، وليس فقط في ابتكار الأجهزة.

يتعرض سوق أجهزة القدم والكاحل لمحركات الإصابات الكلية التي يتم توزيعها بشكل غير متساو جغرافيًا. ومع ذلك، قد تواجه هذه الإعدادات نفسها قيودًا في القدرة الجراحية والقدرة على تحمل تكاليف الأجهزة، مما يخلق مفارقة تتمثل في ارتفاع الحاجة مع تحقيق الدخل بشكل أبطأ.

وأخيرا، فإن معدل انتشار مرض السكري آخذ في الارتفاع على مستوى العالم، مما يزيد من مجموعة المرضى المعرضين لخطر مشاكل القدم المعقدة. ومع ذلك، يمكن أن تتطلب هذه الحالات موارد مكثفة، وتتطلب مسارات رعاية متعددة التخصصات وغرسات متخصصة غير متوفرة بالتساوي عبر المناطق.

تحليل التجزئة

حسب نوع المنتج

اعتماد واسع النطاق لأجهزة التثبيت في العديد من إجراءات القدم والكاحل لتعزيز نمو القطاع

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى أجهزة التثبيت، وأجهزة استبدال المفاصل، وأجهزة تقويم العظام، وأجهزة الدعم والدعم، وأجهزة القدم والكاحل الأخرى. علاوة على ذلك، يتم تقسيم أجهزة التثبيت إلى ألواح، ومسامير، ودبابيس، ومسامير داخل النخاع، ودبابيس وأسلاك، ومثبتات خارجية. علاوة على ذلك، يتم تقسيم أجهزة استبدال المفاصل إلى أنظمة استبدال الكاحل الكلي، وأنظمة استبدال الكاحل الجزئي، وأنظمة استبدال مفصل إصبع القدم. بالإضافة إلى ذلك، يتم تقسيم علم تقويم العظام إلىمصفوفة العظام منزوعة المعادن (DBM)وبدائل العظام الاصطناعية وعوامل نمو العظام وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تمتلك أجهزة التثبيت أكبر حصة في السوق لأنها تخدم مجموعة واسعة من المؤشرات، بما في ذلك كسور الكاحل والقدم، وقطع العظام لتصحيح الورم/التشوه، ومعظم تركيبات الدمج، التي تعتمد على الألواح، والمسامير، والدبابيس، والدبابيس/الأسلاك. بالمقارنة مع استبدال الكاحل، يتم استخدام التثبيت في كل من الصدمات العاجلة والإجراءات الاختيارية كبيرة الحجم لمقدمة القدم، ويتم شراؤه في كل بيئة تقويم العظام تقريبًا من المراكز الثالثية إلى المستشفيات المجتمعية. ويظل عبء الصدمات بمثابة رياح هيكلية داعمة، حيث تستمر الإصابات الناجمة عن حركة المرور على الطرق في دفع الطلب العالمي على تثبيت الكسور.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الأجهزة البديلة المشتركة بمعدل نمو سنوي مركب قدره 8.5% خلال الفترة المتوقعة.

عن طريق التطبيق

يؤدي الطلب الجراحي الفوري في حالات الصدمات والكسور إلى نمو قطاعي

حسب التطبيق، يتم تصنيف السوق إلى الصدمات والكسور، والتهاب المفاصل العظمي والتهاب المفاصل الروماتويدي، والإصابات الرياضية، واضطرابات القدم السكرية، والتشوهات الخلقية والمكتسبة، وغيرها.

تمثل الصدمات والكسور أكبر حصة في سوق أجهزة القدم والكاحل لأنها تولد طلبًا جراحيًا فوريًا واستخدامًا متسقًا للغرسات الأساسية، مثل الألواح والمسامير والمسامير والمثبتات الخارجية، مع اعتماد أقل على السداد التقديري مقارنة بإعادة البناء الاختيارية. تعد كسور الكاحل وإصابات منتصف القدم شائعة في حالات السقوط والرياضة والصدمات المرتبطة بالمرور. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 38.4% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع اضطرابات القدم السكرية بمعدل نمو سنوي مركب قدره 7.6% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تزايد خطوط أنابيب العيادات الخارجية التي يتم تنفيذها في المستشفيات ومراكز الخدمات الطبية لدفع نمو القطاع

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز ASC وعيادات العظام المتخصصة ومراكز الصدمات وغيرها.

تهيمن المستشفيات ومراكز ASC على حصة السوق، حيث تستحوذ على طرفي مزيج الحالات: الصدمات عالية الحدة وخط أنابيب متزايد للمرضى الخارجيين لتصحيح الورم وإصلاح الأربطة وبعض عمليات الدمج التي يتم إجراؤها في ASC. مع نضوج التقنيات التمكينية، أصبحت ASC ذات أهمية متزايدة للإجراءات الاختيارية الموحدة التي تستفيد من سير العمل الفعال. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 67.3% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع عيادات العظام المتخصصة بمعدل نمو سنوي مركب قدره 9.6% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أجهزة القدم والكاحل

بناءً على المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Foot and Ankle Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، بقيمة 2.00 مليار دولار أمريكي، وشكلت 2.12 مليار دولار أمريكي في عام 2025. ويدعم النمو في أمريكا الشمالية قاعدة إجرائية كبيرة وثابتة تشمل تثبيت الصدمات، والتصحيح الاختياري لمقدمة القدم،الطب الرياضيالإصلاحات وإعادة الإعمار المعقدة. وتستفيد المنطقة أيضًا من الجراحة المتنقلة ومسارات رعاية العظام الراسخة، والتي تساعد في الحفاظ على إنتاجية عالية للحالات ودعم النقل المستمر للإجراءات المناسبة إلى مراكز الرعاية الصحية الأولية. يضيف المرض المزمن طبقة أخرى من الطلب: يزيد مرض السكري من خطر مضاعفات القدم السكرية وحالات الدمج/إعادة البناء المعقدة.

سوق أجهزة القدم والكاحل في الولايات المتحدة

وفي عام 2026، من المتوقع أن تصل قيمة السوق الأمريكية إلى 2.02 مليار دولار أمريكي، لتستحوذ على 36.8% من إجمالي الإيرادات العالمية.

أوروبا

ومن المتوقع أن تحقق أوروبا معدل نمو بنسبة 4.4% خلال فترة التوقعات، وهو ثاني أعلى معدل نمو على مستوى العالم، ومن المقرر أن يصل إلى 1.50 مليار دولار أمريكي بحلول عام 2026. ويتشكل النمو في أوروبا من خلال التركيبة السكانية ومزيج واسع من الصدمات والأمراض التنكسية، مع زيادة شيخوخة السكان في حالات الإصابة بالتهاب المفاصل والتشوه وكسور الهشاشة التي تتطلب التثبيت أو الدمج أو تدخلات استبدال المفاصل المختارة. في الأسواق ذات التبني العالي، يتوسع أيضًا قطاع تقويم مفاصل الكاحل مع تحسن التخطيط والأجهزة، مما يساهم في النمو المتزايد في فئة اعتمدت تاريخيًا بشكل كبير على التثبيت والدمج.

سوق أجهزة القدم والكاحل في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى 0.21 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 3.8% من إيرادات السوق العالمية.

سوق أجهزة القدم والكاحل في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى 0.30 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.4% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق أجهزة القدم والكاحل في منطقة آسيا والمحيط الهادئ 1.22 مليار دولار أمريكي، لتحتل المرتبة الثالثة عالميًا. وتُعَد منطقة آسيا والمحيط الهادئ عادة المنطقة الأسرع نموا من حيث الحجم، وذلك بسبب توسع القدرة على الرعاية الصحية والقدرة على الوصول إليها، وخاصة في الأسواق الكبيرة مثل الصين والهند وأجزاء من جنوب شرق آسيا، والتي تجلب المزيد من المرضى إلى الرعاية الجراحية للكسور والتشوهات والإصابات المرتبطة بالرياضة. وتواجه المنطقة أيضًا ارتفاعًا سريعًا في عبء الأمراض المزمنة، مما يزيد من شدة وتعقيد حالات القدم والكاحل.

سوق أجهزة القدم والكاحل في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 0.20 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.7% من السوق العالمية.

سوق أجهزة القدم والكاحل في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى 0.37 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.7% من الإيرادات العالمية.

سوق أجهزة القدم والكاحل في الهند

ومن المتوقع أن تصل الهند إلى 0.13 مليار دولار أمريكي في السوق بحلول عام 2026، أي ما يعادل حوالي 2.3% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق أجهزة القدم والكاحل، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 0.27 مليار دولار أمريكي بحلول عام 2026. ويقود النمو في أمريكا اللاتينية ديناميكية اللحاق بالركب في مجال الوصول إلى جراحة العظام، حيث يترجم التوسع في القدرات في المستشفيات الحضرية والقطاع الخاص إلى أحجام إجراءات أكبر لإصلاح الصدمات، والتصحيحات الاختيارية، وإصلاحات الإصابات الرياضية. يتم تعزيز ملف النمو في المنطقة أيضًا من خلال العبء المتزايد لمرض السكري، والذي يمكن أن يحول مزيج الحالات نحو مسارات إعادة البناء والقدم السكرية الأكثر تعقيدًا والتي عادة ما تكون أكثر كثافة في استخدام الأجهزة لكل إجراء. إن النمو في الشرق الأوسط وأفريقيا مدفوع إلى حد كبير بمزيج من الاحتياجات الأساسية العالية والتوسع المتزايد في القدرات الجراحية، مما يعني أنه حتى التحسينات المتواضعة في إمكانية الوصول يمكن أن تترجم إلى نسبة نمو عالية نسبيًا من قاعدة أصغر.

سوق أجهزة القدم والكاحل في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي 0.07 مليار دولار أمريكي في السوق، وهو ما يمثل حوالي 1.2% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار قوي للمنتجات لتعزيز مكانة اللاعبين البارزين في السوق

يتم توحيد السوق العالمية لأجهزة القدم والكاحل بشكل معتدل في القمة، حيث تتنافس الشركات متعددة الجنسيات الكبيرة في مجال جراحة العظام مثل Arthrex وStryker وZimmer Biomet وJohnson & Johnson وSmith+Nephew جنبًا إلى جنب مع المتخصصين الذين يفوزون بحصة من خلال عمق علاقات الجراحين والأنظمة الخاصة بالإجراءات والابتكارات المركزة.

علاوة على ذلك، يتنافس لاعبون رئيسيون آخرون، مثل إينوفيس، وأوزير، وأوتوبوك، وأكيوميد، من خلال التطورات التكنولوجية المستمرة، والطلب المتزايد على البنية التحتية المحسنة للرعاية الصحية، والجهود المبذولة لتحسين نتائج العلاج.

قائمة بالشركات الرئيسية لأجهزة القدم والكاحل

- آرثركس (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- زيمر بيوميت(نحن.)

- جونسون آند جونسون(نحن.)

- سميث+نيفيو (المملكة المتحدة)

- إنوفيس (الولايات المتحدة)

- أوسور (أيسلندا)

- أوتوبوك(ألمانيا)

- متراكم(نحن.)

- باورفايند (ألمانيا)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة Zimmer Biomet Holdings, Inc.، بالتعاون مع شركتها الفرعية المملوكة بالكامل Paragon 28، عن الإطلاق التجاري لنظام التثبيت الخارجي Brachiator Mini-Rail، وهو عبارة عن منصة مصممة للتصحيح الدقيق ومتعدد المستويات، وتجميع البناء السريع، وكفاءة سير العمل لتصحيح تشوهات العظام وتثبيت كسور القدم والكاحل.

- أكتوبر 2025:أعلنت شركة Zimmer Biomet Holdings, Inc. وParagon 28، وهي شركة فرعية مملوكة بالكامل، عن الإطلاق التجاري الكامل لاثنين من الحلول المبتكرة لصدمات القدم والكاحل المعقدة لتزويد الجراحين بأدوات متقدمة لمعالجة كسور العمود الفقري الصعبة وإصابات مؤخر القدم بدقة وكفاءة.

- أبريل 2025:أعلنت شركة Zimmer Biomet Holdings, Inc. أنها أكملت عملية الاستحواذ على شركة Paragon 28, Inc.، الشركة الرائدةجهاز طبيتركز الشركة حصريًا على صناعة تقويم عظام القدم والكاحل سريعة النمو.

- أكتوبر 2024:أعلنت شركة Paragon 28, Inc. عن إضافة مثقاب جديد للزاوية اليمنى إلى نظام APEX 3D Total Ankle استبدال النظام، المصمم لتحسين إعداد الساق قبل زرع زرعة الساق APEX 3D.

- سبتمبر 2024:أعلنت شركة 3D Systems أن إدارة الغذاء والدواء (FDA) قدمت تصريحًا رقم 510 (ك) للأدلة المطابقة للمريض TOTAL ANKLE لاستخدامها مع SALTO TALARIS Total Ankle Prosthesis من Smith+Nephew ونظام CADENCE Total Ankle System.

- فبراير 2024:تعلن Paragon 28 عن إطلاق نظام PRECISION MIS لأورام الورم، والذي يسمح للجراحين بإكمال عملية قطع عظم مشط القدم البعيدة باستخدام تقنية جراحية طفيفة التوغل (MIS).

- يناير 2024:أعلنت شركة Stryker عن إطلاق Prophecy Footprint، وهو توسيع لنظام التخطيط الجراحي Prophecy الذي يوفر تخطيطًا جراحيًا شاملاً عبر القدم بأكملها.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج والتطبيق والمستخدم النهائي والمنطقة |

| حسب نوع المنتج |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 8.40 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.12 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة.

قاد قطاع أجهزة التثبيت السوق حسب نوع المنتج.

العوامل الرئيسية التي تحرك السوق هي العدد المتزايد من إجراءات الصدمات والسكري وإعادة البناء الاختياري.

تعد Arthrex و Stryker و Zimmer Biomet و Johnson & Johnson و Smith + Nephew من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة