حجم سوق المركبات التجارية التي تعمل بخلايا الوقود، وحصتها وتحليل الصناعة، حسب نوع المركبة (الحافلات والشاحنات)، حسب التطبيق (العبور الحضري، التسليم الحضري/الميل الأخير، وغيرها)، حسب إنتاج الطاقة (300 كيلوواط)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

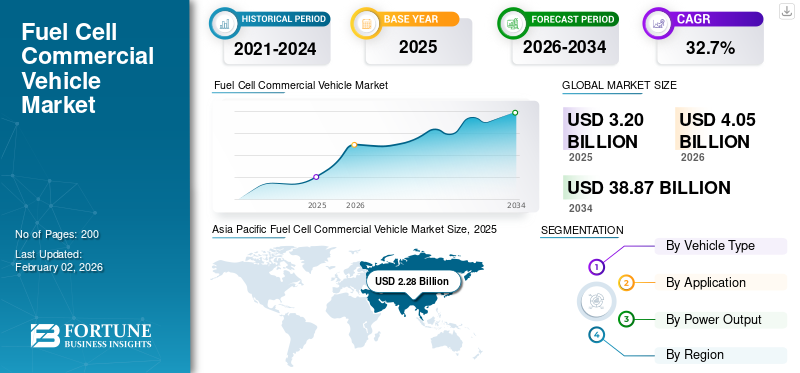

بلغت قيمة السوق العالمية للمركبات التجارية التي تعمل بخلايا الوقود 3.20 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.05 مليار دولار أمريكي في عام 2026 إلى 38.87 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 32.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 71.25٪ في عام 2025.

يشير السوق إلى المركبات التجارية المسموح باستخدامها على الطرق والتي تعمل بمحركات كهربائية تعمل بخلايا الوقود الهيدروجيني، بما في ذلك الحافلات والشاحنات المستخدمة لنقل الركاب والبضائع. تولد هذه المركبات الكهرباء على متنها من خلال خلية وقود، في المقام الأول خلايا وقود غشاء التبادل البروتوني (PEMFCs)، وتستخدم محركات كهربائية للدفع، مدعومة عادةً بواسطةبطاريةنظام. يغطي السوق مبيعات المركبات ونشرها عبر المناطق الرئيسية مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

يعتمد السوق في المقام الأول على أهداف إزالة الكربون في وسائل النقل المتوسطة والثقيلة، حيث توفر خلايا الوقود مزايا مقارنة بحلول البطاريات الكهربائية، خاصة بالنسبة لمتطلبات المدى الطويل والحمولة العالية والتزود بالوقود السريع. وتقوم الحكومات في مختلف الاقتصادات الكبرى بتنفيذ تفويضات المركبات الخالية من الانبعاثات (ZEV)، واستراتيجيات الهيدروجين، وبرامج ممرات الشحن، والتي تدعم بشكل مباشر اعتماد المركبات التجارية التي تعمل بخلايا الوقود. تعمل لوائح جودة الهواء في المناطق الحضرية على تسريع نشر الحافلات التي تعمل بخلايا الوقود في أساطيل النقل العام، في حين تكتسب الشاحنات التي تعمل بالهيدروجين الاهتمام بالشحن لمسافات طويلة والشحن الإقليمي، حيث يكون التوقف عن العمل واستخدام المركبات أمرا بالغ الأهمية. إن التحسينات المستمرة في متانة خلايا الوقود، والتخفيضات في تكاليف النظام من خلال الحجم، وتوسيع البنية التحتية للتزود بالوقود الهيدروجيني تدعم نمو السوق.

ومن بين اللاعبين الرئيسيين شركة هيونداي موتور، وشركة تويوتا موتور، وشركة دايملر للشاحنات، ومجموعة فولفو، وشركة نيكولا، وشركات تصنيع المعدات الأصلية الصينية الرائدة مثل فوتون، وفاو، وسينوتراك، التي تعمل بنشاط على تطوير الحافلات التي تعمل بخلايا الوقود والشاحنات الثقيلة. يلعب موردو التكنولوجيا، مثل شركة Ballard Power Systems، دورًا حاسمًا من خلال توفير وحدات خلايا الوقود المدمجة في المركبات التي تنتجها شركات تصنيع المعدات الأصلية للحافلات والشاحنات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

دعم السياسات الحكومية واستراتيجيات الهيدروجين يدفعان نمو السوق

يتمثل المحرك الرئيسي للسوق في توسيع دعم السياسات الحكومية واستراتيجيات الهيدروجين الوطنية، والتي تعمل على تسريع اعتماد الحافلات والشاحنات التي تعمل بخلايا وقود الهيدروجين من خلال تشكيل التنظيم والاستثمار في البنية التحتية والحوافز المالية. في الولايات المتحدة، تحدد استراتيجية ممر الشحن الوطنية الخالية من الانبعاثات نهجًا تدريجيًا لنشر البنية التحتية للتزود بالوقود الهيدروجيني على طول طرق الشحن الرئيسية، مستهدفة ما لا يقل عن 30% من مبيعات المركبات المتوسطة والثقيلة عديمة الانبعاثات بحلول عام 2030. وهذا يوفر وضوحًا استراتيجيًا للأساطيل والشركات المصنعة التي تفكر في تكنولوجيا خلايا الوقود. وعلى نحو مماثل، حددت وزارة الاقتصاد والتجارة والصناعة اليابانية المناطق ذات الأولوية وقدمت إعانات الدعم للتزود بالوقود الهيدروجيني ونشر المركبات التجارية لتضييق فجوة التكلفة مع الديزل، بهدف توسيع نطاق اعتماد شاحنات وحافلات الهيدروجين. وفي أوروبا، يدعم التمويل العام في إطار برامج مثل إطار IPCEI الابتكار في مجال التنقل الهيدروجيني عبر قطاعات النقل المتعددة. هذا التطور يدفع نمو سوق المركبات التجارية التي تعمل بخلايا الوقود.

قيود السوق

قد يؤدي توفر البنية التحتية المحدودة للتزود بالوقود الهيدروجيني إلى الحد من نمو السوق

لا يزال التوافر المحدود للبنية التحتية للتزود بالوقود الهيدروجيني يشكل عائقًا كبيرًا أمام السوق. وعلى عكس شبكات الوقود التقليدية وشبكات الشحن الكهربائية، فإن محطات التزود بالوقود الهيدروجيني متناثرة، وموزعة بشكل غير متساو، وغالباً ما تتركز في مناطق تجريبية أو ممرات محددة. ويؤدي هذا النقص في البنية التحتية واسعة النطاق إلى تقييد المرونة التشغيلية لمشغلي الأساطيل، لا سيما في التطبيقات التجارية طويلة المدى ومتعددة المسارات، حيث يعد الوصول الموثوق للتزود بالوقود أمرًا بالغ الأهمية. غالبًا ما يُطلب من وكالات النقل وشركات الخدمات اللوجستية طويلة المدى الاستثمار في محطات الهيدروجين المخصصة أو القائمة على المستودعات، مما يزيد بشكل كبير من تكاليف المشروع الأولية ويبطئ اعتمادها على نطاق واسع. بالإضافة إلى ذلك، تم تصميم العديد من محطات الهيدروجين الحالية لمركبات الركاب وتفتقر إلى القدرة أو سرعة التوزيع المطلوبة للحافلات والشاحنات الثقيلة. إن البنية التحتية التي تسمح بالجداول الزمنية، والنفقات الرأسمالية المرتفعة، وتحديات التنسيق بين نشر المركبات وإطلاق المحطات تزيد من تعقيد المشكلة. وإلى أن تحقق شبكات التزود بالوقود الهيدروجيني تغطية جغرافية أوسع واستعدادًا للمركبات الثقيلة، ستواجه المركبات التجارية التي تعمل بخلايا الوقود عوائق التبني مقارنة ببدائل الديزل والبطاريات الكهربائية الأكثر رسوخًا.

فرص السوق

تزايد الاعتماد على وسائل النقل العام والأساطيل البلدية لخلق فرص نمو مربحة

يمثل الاعتماد المتزايد لتكنولوجيا خلايا الوقود في وسائل النقل العام والأساطيل البلدية فرصة كبيرة لسوق المركبات التجارية العالمية التي تعمل بخلايا الوقود. وتتعرض سلطات النقل والحكومات المحلية لضغوط متزايدة للحد من الانبعاثات، وتحسين جودة الهواء في المناطق الحضرية، وتحقيق الأهداف المناخية، مما يجعل الحافلات الخالية من الانبعاثات أولوية استراتيجية.خلية الوقودتعتبر الحافلات جذابة بشكل خاص لأنظمة النقل العام التي تسير مسافات يومية عالية، ولها مسارات ثابتة، ودورات عمل متطلبة، حيث يوفر التزود بالوقود السريع والمدى الثابت مزايا تشغيلية مقارنة بالبدائل التي تعمل بالبطارية الكهربائية. كما تستكشف أساطيل البلديات، بما في ذلك أساطيل جمع النفايات وصيانة الشوارع ومركبات الخدمات، حلول الهيدروجين لإزالة الكربون من عملياتها دون المساس بتوافر المركبات. تدعم العديد من الحكومات عمليات النشر هذه من خلال برامج المشتريات العامة، والإعانات، والتمويل التجريبي، مما يقلل من مخاطر الاعتماد على مشغلي الأساطيل. ومع قيام المدن بتوسيع مبادرات النقل النظيف واستبدال أساطيل الديزل القديمة، فإن المركبات التجارية التي تعمل بخلايا الوقود في وضع جيد لتأمين عقود طويلة الأجل وطلب مستقر وتكرار الطلبات، مما يخلق فرص نمو مستدام في كل من الأسواق الحضرية المتقدمة والناشئة.

اتجاهات سوق المركبات التجارية التي تعمل بخلايا الوقود

يعد التركيز المتزايد على تطبيقات الخدمة الشاقة والطويلة اتجاهًا مهمًا في السوق

أحد الاتجاهات الهامة التي تشكل سوق المركبات التجارية التي تعمل بخلايا الوقود هو التركيز المتزايد على تطبيقات النقل الثقيل والطويل. بينما يقوم مشغلو الأساطيل بتقييم التقنيات الخالية من الانبعاثات، فإن المركبات الكهربائية التي تعمل بخلايا الوقود تحظى بالاهتمام لحالات الاستخدام التي تتطلب نطاق قيادة طويل، وقدرة حمولة عالية، والحد الأدنى من وقت التوقف عن العمل. غالبًا ما تواجه حلول البطاريات الكهربائية تحديات في العمليات طويلة المدى بسبب فترات الشحن الطويلة والحاجة إلى حزم بطاريات كبيرة وثقيلة. وفي المقابل، توفر شاحنات خلايا الوقود الهيدروجينية التزود بالوقود بسرعة وأداء ثابت على مسافات طويلة. وهذا يجعل تكنولوجيا خلايا الوقود جذابة بشكل خاص للنقل الإقليمي، وتفريغ الموانئ، وممرات الشحن لمسافات طويلة. يعطي مصنعو المعدات الأصلية الأولوية بشكل متزايد لتطوير أنظمة خلايا الوقود عالية الطاقة والمنصات القابلة للتطوير المصممة للشاحنات الثقيلة. وفي الوقت نفسه، يتماشى تخطيط البنية التحتية بشكل متزايد مع ممرات الشحن، مما يدعم توافر الهيدروجين حيث يكون الطلب أعلى. ونتيجة لذلك، يتحول اعتماد خلايا الوقود تدريجيًا من عمليات النشر التي تركز على النقل إلى التطبيقات التي يهيمن عليها الشحن.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

يمثل التوفر المحدود للهيدروجين الأخضر ومنخفض التكلفة عامل تحدي للسوق

لا يزال التوافر المحدود للهيدروجين الأخضر والتنافسي من حيث التكلفة يمثل تحديًا كبيرًا للسوق العالمية. في حين أن مركبات خلايا الوقود الهيدروجينية لا تنتج أي انبعاثات من العوادم، فإن فوائدها البيئية والاقتصادية الشاملة تعتمد بشكل كبير على الوصول إلى الهيدروجين منخفض الكربون المنتج من مصادر متجددة أو منخفضة الانبعاثات. في الوقت الحالي، يُشتق معظم الهيدروجين من الوقود الأحفوري، ويظل إنتاج الهيدروجين الأخضر محدودًا من حيث الحجم ومكلفًا بسبب ارتفاع تكاليف الكهرباء، وارتفاع الاستثمار في الطاقة المتجددة.المحللات الكهربائية، ومتطلبات البنية التحتية. وهذا يحد من إمدادات الوقود للأساطيل التجارية، مما يؤدي إلى أن أسعار الهيدروجين غالبًا ما تكون أعلى وأقل استقرارًا من أسعار الوقود التقليدي. وإلى أن يتوسع إنتاج الهيدروجين الأخضر بشكل كبير ويحقق تخفيضات في التكلفة، فإن اعتماد المركبات التجارية التي تعمل بخلايا الوقود سيواجه تحديات اقتصادية ومتعلقة بالاستدامة.

تحليل التجزئة

حسب نوع السيارة

يتصدر قطاع الحافلات بفضل الاعتماد القوي لوسائل النقل العام والدعم الحكومي للأساطيل الخالية من الانبعاثات

بناءً على نوع السيارة، يتم تصنيف السوق إلى الحافلات والشاحنات.

يمثل قطاع الحافلات الحصة المهيمنة في سوق المركبات التجارية التي تعمل بخلايا الوقود، مدفوعة في المقام الأول بالاعتماد القوي في أنظمة النقل العام. تعتبر الحافلات التي تعمل بخلايا الوقود مناسبة بشكل خاص للنقل الحضري نظرًا لقدرتها على دعم الأميال اليومية العالية والتزود بالوقود السريع وعمليات المسار التي يمكن التنبؤ بها. تعطي الحكومات والسلطات البلدية بشكل متزايد الأولوية للحافلات الخالية من الانبعاثات لتلبية لوائح جودة الهواء والأهداف المناخية، مما يجعل تكنولوجيا خلايا الوقود بديلاً قابلاً للتطبيق لأساطيل الديزل. وقد أدت برامج المشتريات العامة، والإعانات، والتمويل التجريبي إلى تقليل مخاطر الاعتماد بشكل كبير، مما أدى إلى تسريع دورات استبدال الأسطول. بالإضافة إلى ذلك، توفر الحافلات التي تعمل بخلايا الوقود مزايا تشغيلية في المناخات الباردة وبيئات دورة العمل العالية، حيث قد تواجه الحافلات التي تعمل بالبطارية الكهربائية قيودًا على المدى أو الشحن. ومع استمرار وكالات النقل في تحديث الأساطيل وتوسيع مبادرات النقل النظيف، من المتوقع أن يحتفظ قطاع الحافلات بمكانة رائدة في السوق.

ومن المتوقع أن ينمو قطاع الشاحنات بمعدل نمو سنوي مركب يبلغ 33.2%، مما يعرض أسرع نمو خلال فترة التحليل.

عن طريق التطبيق

يتصدر النقل الحضري بفضل الانتشار الواسع النطاق للحافلات التي تعمل بخلايا الوقود في أنظمة النقل بالمدينة

بناءً على التطبيق، يتم تصنيف السوق إلى النقل الحضري، والتوصيل الحضري/الميل الأخير، وغيرها.

يهيمن النقل الحضري على قطاع التطبيقات بسبب الاستبدال الواسع النطاق لحافلات الديزل في أنظمة النقل في المدينة. تتعرض سلطات النقل العام لضغوط تنظيمية واجتماعية متزايدة للحد من الانبعاثات والضوضاء وتلوث الهواء في المناطق الحضرية المكتظة بالسكان. تعتبر الحافلات التي تعمل بخلايا الوقود مناسبة تمامًا للعمليات ذات المسار الثابت وعالية التردد، مما يوفر التزود بالوقود بسرعة ونطاقًا ثابتًا دون التوقف المرتبط بشحن البطارية. وقد لعب الدعم الحكومي، في هيئة إعانات الدعم، وبرامج المشتريات العامة، والتمويل التجريبي، دوراً حاسماً في التعجيل بتبني هذه التكنولوجيات. ومع زيادة التحضر وتوسع المدن، من المتوقع أن تدعم مبادرات التنقل النظيف الحصة الأكبر من هذا القطاع خلال فترة التنبؤ.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب يبلغ 33.8%، مما يعرض أسرع نمو خلال فترة التحليل.

[Rt6a0Lnvo]

بواسطة انتاج الطاقة

يُعد إنتاج الطاقة الذي يقل عن 200 كيلوواط هو المفضل للغاية بفضل الاعتماد الواسع النطاق على حافلات خلايا الوقود وأساطيل النقل الحضري

استنادًا إلى إنتاج الطاقة، يتم تقسيم السوق إلى <200 كيلووات، و201-300 كيلووات، و>300 كيلووات.

يمثل قطاع إنتاج الطاقة الذي يقل عن 200 كيلوواط أكبر حصة في السوق مدفوعة بالانتشار الواسع النطاق لحافلات خلايا الوقود والحافلات الخفيفة إلى المتوسطةالمركبات التجارية. تعمل معظم حافلات النقل في المناطق الحضرية بأنظمة خلايا الوقود في نطاق الطاقة هذا، حيث توفر طاقة كافية لعمليات التوقف والانطلاق مع تحسين كفاءة النظام وتكلفته. ويستفيد هذا القطاع من التسويق التجاري المبكر، ووحدات خلايا الوقود الموحدة، والاستخدام المكثف في أساطيل النقل العام المدعومة ببرامج المشتريات الحكومية. بالإضافة إلى ذلك، تتطلب المركبات في فئة الطاقة هذه عادةً أنظمة تخزين هيدروجين أصغر، مما يقلل من التكلفة الإجمالية للمركبة وتعقيدها. ومع استمرار النقل الحضري في قيادة اعتماد خلايا الوقود على مستوى العالم، فمن المتوقع أن يحافظ قطاع أقل من 200 كيلووات على مكانة قوية في السوق، لا سيما في المناطق التي لديها برامج راسخة لنشر الحافلات.

ومن المتوقع أن ينمو القطاع الذي يتجاوز 300 كيلوواط بمعدل نمو سنوي مركب قدره 34.2%، مما يعرض أسرع نمو خلال فترة التحليل.

التوقعات الإقليمية لسوق المركبات التجارية التي تعمل بخلايا الوقود

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Fuel Cell Commercial Vehicle Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد منطقة آسيا والمحيط الهادئ المنطقة الأكبر والأسرع نموًا مدفوعة بالدعم الحكومي القوي وقدرات التصنيع واسعة النطاق والتسويق المبكر. وتتميز المنطقة بمزيج متنوع من التطبيقات، حيث تلعب الحافلات والشاحنات التي تعمل بخلايا الوقود أدوارًا مهمة. وقد عملت الصين وكوريا الجنوبية بنشاط على تعزيز التنقل الهيدروجيني من خلال إعانات الدعم، وتفويضات الأساطيل، والاستثمارات في البنية التحتية، وبالتالي التعجيل باعتمادها في النقل العام والشحن الثقيل. وتتقدم منطقة آسيا والمحيط الهادئ بشكل خاص في نشر شاحنات خلايا الوقود، مدعومة بالطلب المتزايد على الخدمات اللوجستية الخالية من الانبعاثات والنقل الصناعي.

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا ناشئة ولكنها ذات أهمية استراتيجية للمركبات التجارية التي تعمل بخلايا الوقود، مدفوعة في المقام الأول بجهود إزالة الكربون التي تقودها السياسات في النقل العام ونقل البضائع. على المدى القريب، هيمنت الحافلات التي تعمل بخلايا الوقود على اعتماد السوق، بدعم من تمويل النقل العام، والبرامج التجريبية، وتفويضات انعدام الانبعاثات على مستوى الولايات والبلديات. ومع ذلك، فإن النمو الإقليمي يتشكل بشكل متزايد من خلال تطبيقات النقل بالشاحنات المتوسطة والثقيلة. تعمل المبادرات الحكومية التي تركز على ممرات الشحن الخالية من الانبعاثات وتطوير البنية التحتية للهيدروجين على خلق ظروف مواتية لاعتماد شاحنات خلايا الوقود، خاصة للشحن لمسافات طويلة والشحن الإقليمي.

أوروبا

تعد أوروبا واحدة من أكثر المناطق تقدمًا من حيث نشر المركبات التجارية التي تعمل بخلايا الوقود، مع اعتماد قوي في أنظمة النقل العام. وتهيمن الحافلات التي تعمل بخلايا الوقود على السوق حاليًا، مدفوعة بأنظمة الانبعاثات الصارمة، وأهداف جودة الهواء في المناطق الحضرية، وبرامج المشتريات العامة واسعة النطاق. تم دمج العديد من الدول الأوروبيةحافلات الهيدروجينفي شبكات النقل العام الخاصة بها كجزء من استراتيجيات التنقل الخالية من الانبعاثات على نطاق أوسع.

بقية العالم

ولا تزال بقية الأسواق العالمية في مراحلها الأولى من التطوير، حيث يقتصر اعتماد المركبات التجارية التي تعمل بخلايا الوقود إلى حد كبير على المشاريع التجريبية والعروض التوضيحية الأولية. وقد ركز النشر في المقام الأول على الحافلات التي تعمل بخلايا الوقود في أنظمة النقل العام، حيث تستكشف الحكومات والبلديات حلول النقل الخالية من الانبعاثات.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل شركات تصنيع المعدات الأصلية ومقدمو تكنولوجيا خلايا الوقود وشركات تكامل الأساطيل على تعزيز المنافسة من خلال تطوير النظام البيئي ومزايا المحرك المبكر

يتم تشكيل سوق المركبات التجارية التي تعمل بخلايا الوقود من خلال مجموعة من مصنعي المعدات الأصلية العالميين للمركبات التجارية، ومصنعي المركبات التي تركز على الهيدروجين، وموردي تكنولوجيا خلايا الوقود الذين يعملون بنشاط على تطوير الحافلات والشاحنات التي تعمل بخلايا الوقود. ومن بين اللاعبين الرئيسيين شركة Hyundai Motor، وToyota Motor Corporation، وDaimler Truck، وVolvo Group، وNikola Corporation، وشركات تصنيع المعدات الأصلية الصينية الكبرى مثل Foton، وFAW Group، وSinotruk. تستفيد هذه الشركات من قدرات التصنيع الراسخة، والميزانيات العمومية القوية، ومزايا التحرك المبكر لتسويق مركبات خلايا الوقود عبر تطبيقات النقل العام والشحن.

ويعمل المشاركون في السوق بشكل متزايد على تعزيز القدرة التنافسية من خلال الشراكات الاستراتيجية، ونشر الأسطول التجريبي، وتطوير النظام البيئي، بدلاً من مبيعات المركبات المستقلة. يتيح التعاون بين مصنعي المعدات الأصلية ومطوري البنية التحتية للهيدروجين ومشغلي الأساطيل حلولاً متكاملة تجمع بين المركبات والوصول إلى التزود بالوقود والصيانة ومراقبة الأداء. تستثمر الشركات أيضًا في منصات خلايا الوقود عالية الطاقة، والبنى المعيارية، وأدوات مراقبة الأسطول الرقمي لتحسين موثوقية المركبات والتكلفة الإجمالية للملكية.

قائمة الشركات الرئيسية للسيارات التجارية التي تعمل بخلايا الوقود

- شركة هيونداي موتور(كوريا الجنوبية)

- شركة تويوتا موتور(اليابان)

- شركة بالارد باور سيستمز(كندا)

- شركة نيكولا (س.)

- شركة بيكي فوتون للسيارات المحدودة (الصين)

- هايزون موتورز (الولايات المتحدة)

- سايك إيفيكو هونغيان (جنوب)

- ساينو تراك (المجموعة الوطنية الصينية للشاحنات الثقيلة) (الصين)

- مجموعة فاو المحدودة (الصين)

- شركة دونغفنغ للسيارات (الصين)

التطورات الصناعية الرئيسية

- ديسمبر 2025:حصل مركز أبحاث CAIT التابع لجامعة روتجرز على منحة لاختبار شاحنات خلايا وقود الهيدروجين الثقيلة من مجموعة Hyundai Motor Group. ستمول منحة بقيمة 13 مليون دولار أمريكي اختبار ست شاحنات تعمل بخلايا الوقود الهيدروجيني في بورت نيوارك بدءًا من أوائل عام 2026.

- أكتوبر 2025:أعلنت شركة Yutong عن صفقة لبيع 500 شاحنة هيدروجين لشركة Zhengzhou Transportation Construction Investment (ZTCI)، وهي كيان مملوك للدولة في مقاطعة خنان بوسط الصين، مما يمثل خطوة مهمة لاعتماد نقل الهيدروجين في المنطقة.

- مايو 2025:طرحت شركة Hyundai Motor وPlus مفهوم النظام البيئي المستقل لشحن الهيدروجين. ويهدف التعاون إلى تسريع تطوير شبكة شحن تعمل بالهيدروجين في الولايات المتحدة، وقد تم الكشف عنه في فيلم مفاهيمي في معرض النقل النظيف المتقدم (ACT) Expo 2025 في أنهايم، كاليفورنيا.

- نوفمبر 2023:قامت شركة Daimler AG بتسليم أول ثلاث حافلات من أصل 48 حافلة مفصلية eCitaro كهربائية بالكامل مزودة بخلية وقود بقدرة 60 كيلووات كموسع للنطاق لشركة Rhein-Neckar-Verkehr GmbH. وتتكون من بطاريات NMC3 عالية الأداء وخلايا الوقود التي تزيد المدى إلى 400 كيلومتر بشحنة واحدة.

- أغسطس 2022:وقعت نيكيسو عقدًا لإنشاء محطات الهيدروجين في كوريا الجنوبية وكاليفورنيا. ستوفر المحطات الوقود للخدمة الخفيفة والثقيلة والعبورمركبات خلايا الوقودالتي تحتاج إلى توزيع H35 وH70.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 32.7% من 2025 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة والتطبيق وإخراج الطاقة والمنطقة |

|

بواسطة نوع المركبة |

· حافلة · الشاحنات |

|

بواسطة طلب |

· النقل الحضري · التوصيل الحضري / الميل الأخير · آحرون |

|

بواسطة انتاج الطاقة |

· أقل من 200 كيلوواط · 201-300 كيلوواط · >300 كيلوواط |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع المركبة، حسب التطبيق، حسب مخرجات الطاقة، وحسب البلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب نوع السيارة، حسب التطبيق، حسب مخرجات الطاقة، وحسب البلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o هولندا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع السيارة، حسب التطبيق، حسب مخرجات الطاقة، وحسب البلد) o الصين (حسب نوع المركبة) o كوريا الجنوبية (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب نوع السيارة، حسب التطبيق، حسب مخرجات الطاقة، وحسب البلد) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 38.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 2.28 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 32.7٪ خلال الفترة المتوقعة.

قاد قطاع الحافلات السوق بناءً على نوع السيارة.

يعد دعم السياسات الحكومية واستراتيجيات الهيدروجين من العوامل الرئيسية التي تدفع نمو السوق.

وسيطرت منطقة آسيا والمحيط الهادئ على السوق بامتلاكها الحصة الأكبر في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة