الذكاء الاصطناعي التوليدي في حجم سوق علوم الحياة، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج/المنصات والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب التكنولوجيا (نماذج اللغات الكبيرة (LLMs)، ومعالجة اللغات الطبيعية (NLP)، والنماذج الجزيئية/البروتينية التوليدية، وغيرها)، حسب نوع المنتج (مستقل ومتكامل)، حسب التطبيق (اكتشاف الأدوية وتصميمها، والتجارب السريرية التصميم والعمليات، وغيرها)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، ومنظمات البحوث الإقليمية، والمعاهد الأكاديمية والبحثية، وغيرها) والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي التوليدي في حجم سوق علوم الحياة والتوقعات المستقبلية

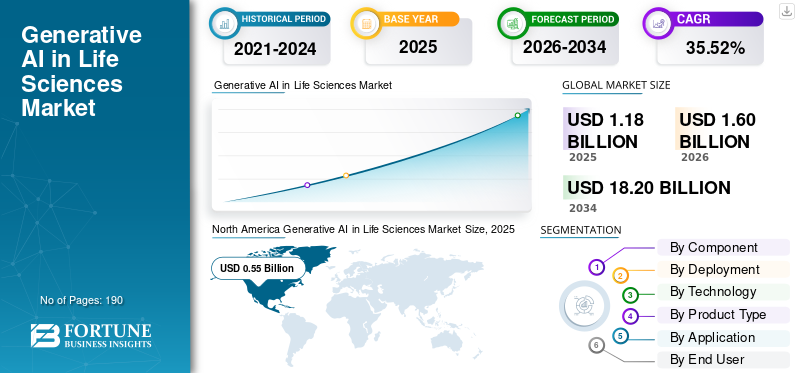

بلغت قيمة حجم سوق الذكاء الاصطناعي التوليدي العالمي في علوم الحياة 1.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.60 مليار دولار أمريكي في عام 2026 إلى 18.20 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 35.52٪ خلال الفترة المتوقعة.

يشتمل السوق العالمي على منصات ونماذج وحلول برمجية قائمة على الذكاء الاصطناعي تعمل على تعزيز البحث والتطوير وسير العمل التشغيلي. يستعد السوق لنمو كبير، حيث تتعامل مؤسسات علوم الحياة مع كميات كبيرة من البيانات الجينومية والسريرية والجزيئية والتصويرية والتنظيمية، مما يخلق الطلب على الأدوات التي يمكنها توليد رؤى وأتمتة التوثيق ودعم تصميم الجزيئات وتحسين عملية صنع القرار.

وبينما تواجه الشركات الرئيسية ارتفاع تكاليف البحث والتطوير، والجداول الزمنية الأطول لتطوير الأدوية، والضغوط المتزايدة لتحسين معدلات النجاح السريري، فإن اعتماد الذكاء الاصطناعي التوليدي عبر اكتشاف الأدوية، وتصميم التجارب السريرية، والكتابة التنظيمية، والشؤون الطبية، والعمليات التجارية آخذ في الارتفاع أيضًا. الشركات الرئيسية تستثمر فيهاالذكاء الاصطناعي التوليديالمنصات والشراكات الإستراتيجية وحلول علوم الحياة المدعمة بالذكاء الاصطناعي لتعزيز مكانتها في هذا السوق المتطور.

- على سبيل المثال، في يناير 2026، قامت شركة NVIDIA بتوسيع NVIDIA BioNeMo، وهي منصة تطوير مفتوحة مصممة لدعم سير العمل في المختبر وتسريع اكتشاف البيولوجيا والأدوية المستندة إلى الذكاء الاصطناعي. كان الهدف من اعتماد BioNeMo هو توسيع نطاق الاكتشاف العلمي من خلال ربط الذكاء الاصطناعي التوليدي والفاعلي والمادي لتطبيقات اكتشاف الأدوية.

يقوم اللاعبون الرئيسيون، مثل NVIDIA Corporation، وIQVIA Inc.، وOracle Corporation، وVeeva Systems Inc.، بتبسيط مواردهم نحو التقدم التكنولوجي، ومبادرات الاستثمار، وإطلاق المنتجات الجديدة لتعزيز تواجدهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي التوليدي في اتجاهات سوق العلوم الحياتية

يعد الاستخدام المتزايد لمساعدي الذكاء الاصطناعي بمثابة اتجاه ناشئ تم ملاحظته

هناك اتجاه مهم ناشئ في الذكاء الاصطناعي التوليدي العالمي في سوق علوم الحياة وهو الاستخدام المتزايد لمساعدي الذكاء الاصطناعي. غالبًا ما تعمل شركات علوم الحياة باستخدام بيانات مجزأة، بما في ذلك سجلات المختبر والبروتوكولات والأدبيات ووثائق الدراسة، مما قد يؤدي إلى إبطاء عملية اتخاذ القرار وتقليل الإنتاجية. يساعد مساعدو الذكاء الاصطناعي في مواجهة هذه التحديات من خلال السماح للعلماء ومستخدمي الأعمال بطرح الأسئلة وتلخيص المعلومات ومقارنة النتائج وإنشاء رؤى داخل منصات البحث الحالية. ونتيجة لذلك، تتحول هذه الأدوات من أدوات مساعدة إنتاجية بسيطة إلى أدوات مساعدة علمية قائمة على سير العمل تدعم الاكتشاف وتخطيط التجارب والتوثيق وإدارة المعرفة. تركز الشركات الرئيسية على إطلاق المنتجات الجديدة وتستثمر فيها للاستفادة من هذا الاتجاه المتنامي في السوق.

- على سبيل المثال، في أكتوبر 2025، أطلقت شركة Benchling, Inc. Benchling AI كمركز قيادة للذكاء الاصطناعي العلمي، حيث جلبت العوامل والنماذج التنبؤية مباشرة إلى سير العمل الحالي للعلماء. يسلط هذا التطور الضوء على كيفية قيام شركات علوم الحياة بدمج الطيارين المساعدين للذكاء الاصطناعي في منصات البحث لتقليل استخدام الأدوات المنفصلة وتحسين الوصول إلى المعرفة العلمية.

ديناميكيات السوق

محركات السوق

[دكسومقW6BLk]

زيادة حجم البيانات الجينومية والسريرية والجزيئية عبر علوم الحياة تقود نمو السوق

يعد الحجم المتزايد للبيانات الجينومية والسريرية والجزيئية محركًا رئيسيًا للذكاء الاصطناعي التوليدي العالمي في سوق علوم الحياة. يشجع الحجم المتزايد للبيانات شركات علوم الحياة على اعتماد طرق أسرع وأكثر ذكاءً لإدارة المعلومات العلمية المعقدة.الصيدلانيةوتقوم شركات التكنولوجيا الحيوية بإنشاء مجموعات كبيرة من البيانات، ولكن أدوات التحليل التقليدية غالبا ما تكافح من أجل ربط مصادر البيانات هذه بكفاءة. يساعد الذكاء الاصطناعي التوليدي على مواجهة هذا التحدي من خلال تلخيص مجموعات البيانات الكبيرة، وتحديد الأنماط المخفية، ودعم اكتشاف الأهداف، وتحسين تصميم التجارب السريرية، وتوليد رؤى جاهزة للبحث. يؤدي اعتماد هذه المنصات المدعمة بالذكاء الاصطناعي إلى تقليل التحليل اليدوي، وتحسين عملية صنع القرار، وتسريع سير عمل تطوير الأدوية.

وهذا يخلق طلبًا قويًا على حلول الذكاء الاصطناعي التوليدية التي يمكنها توحيد مصادر البيانات المتنوعة وتحويلها إلى ذكاء علمي وسريري قابل للتنفيذ. وتأكيدًا لتطبيقاتها الواسعة، تستثمر الشركات الرئيسية في السوق بكثافة في تطوير هذه المنصات.

- على سبيل المثال، في مايو 2025، تلقت Rad AI استثمارًا من السلسلة C بقيمة 68.0 مليون دولار أمريكي من Advocate Health، وMemorial Hermann Health System، وCorewell Health، وAtlantic Health System. تعكس هذه الشراكات التزامًا مشتركًا بتحويل تقديم الرعاية لملايين المرضى على مستوى البلاد وتوسيع نطاق استخدام الذكاء الاصطناعي التوليدي عبر المستشفيات والعيادات.

قيود السوق

إن عدم اليقين التنظيمي حول المخرجات العلمية والسريرية الناتجة عن الذكاء الاصطناعي يعيق نمو السوق

أحد العوامل الرئيسية التي تقيد الذكاء الاصطناعي التوليدي في نمو سوق علوم الحياة هو عدم اليقين التنظيمي في السوق العالمية. ولا يمكن للشركات أن تعتمد بشكل كامل على المخرجات التي يولدها الذكاء الاصطناعي ما لم تكن قابلة للتفسير، والتحقق من صحتها، وقابلة للتتبع، ومقبولة لدى الجهات التنظيمية. قد تختلف المخرجات التي يتم إنشاؤها بواسطة الذكاء الاصطناعي اعتمادًا على جودة البيانات وتصميم النموذج ومطالبات المستخدم. وهذا يثير قلق شركات الأدوية والتكنولوجيا الحيوية لأن المعلومات غير الدقيقة أو الموثقة بشكل سيئ التي تم إنشاؤها بواسطة الذكاء الاصطناعي يمكن أن تؤثر على جودة التقديم، واتخاذ القرارات السريرية، والامتثال. ونتيجة لذلك، تتبنى العديد من الشركات الذكاء الاصطناعي التوليدي بحذر، وخاصة من أجل تدفقات العمل المدعومة بدلاً من اتخاذ القرارات التنظيمية أو السريرية المؤتمتة بالكامل.

- على سبيل المثال، في يوليو 2025، نشرت شركة Applied Clinical Trials مقالًا بعنوان "أداة Elsa AI التابعة لإدارة الغذاء والدواء تثير مخاوف بشأن الدقة والرقابة"، مشيرة إلى أن الأداة بها مشكلات تتعلق بالدقة، بما في ذلك الاستشهادات الكاذبة وهلوسة البيانات. وشدد التقرير على أنه على الرغم من أن الأداة كانت تهدف إلى تسريع أنشطة مثل مراجعات البروتوكول ومقارنات العلامات، إلا أن قيودها حالت دون استخدامها في التقييمات التنظيمية الرسمية.

فرص السوق

تزايد اعتماد الذكاء الاصطناعي التوليدي في الأدلة الواقعية والتيقظ الدوائي لتوفير فرص نمو مربحة

يوفر الاستخدام المتزايد للذكاء الاصطناعي التوليدي في الأدلة الواقعية والتيقظ الدوائي فرصة نمو قوية للذكاء الاصطناعي التوليدي العالمي في سوق علوم الحياة. الصيدلانية وجهاز طبيتحتاج الشركات إلى مراقبة كميات كبيرة من سجلات المرضى، وتقارير السلامة، والملاحظات السريرية، وبيانات المطالبات، والأدبيات، وإشارات ما بعد السوق لتحديد نتائج العلاج ومخاطر سلامة المنتج. يمكن أن يساعد الذكاء الاصطناعي التوليدي الشركات على تلخيص مجموعات البيانات الكبيرة وغير المنظمة، واكتشاف أنماط السلامة، ودعم مراجعات الأحداث السلبية، وإنشاء رؤى قائمة على الأدلة بشكل أكثر فعالية. نظرًا لأن الهيئات التنظيمية وشركات علوم الحياة تركز بشكل أكبر على سلامة ما بعد السوق، والنتائج الواقعية، وتوليد الأدلة بشكل أسرع، فمن المتوقع أن يزداد الطلب على RWE المدعمة بالذكاء الاصطناعي ومنصات التيقظ الدوائي.

- على سبيل المثال، في أبريل 2024، أطلقت ArisGlobal LifeSphere NavaX، وهو حل توليدي للذكاء الاصطناعي مصمم لتبسيط تناول حالات التيقظ الدوائي. يستخدم NavaX الذكاء الاصطناعي التوليدي لدعم كفاءة تناول الحالات ويشكل جزءًا من النظام البيئي للسلامة LifeSphere. يستهدف هذا واحدًا من أكثر مسارات العمل اليدوية لسلامة الأدوية، وهو تناول الحالات، ومساعدة فرق السلامة على تقليل جهد المعالجة، وتحسين السرعة، وإدارة أحجام بيانات الأحداث السلبية المتزايدة بشكل أكثر كفاءة.

تحديات السوق

لا يزال دمج الذكاء الاصطناعي التوليدي مع البحث والتطوير القديم والأنظمة السريرية يمثل تحديًا بارزًا

لا يزال دمج الذكاء الاصطناعي التوليدي مع البحث والتطوير والأنظمة السريرية القديمة يمثل تحديًا كبيرًا للسوق العالمية. لا تزال العديد من شركات الأدوية والتكنولوجيا الحيوية تعتمد على أنظمة المعلومات المخبرية القديمة، ومنصات التجارب السريرية،السجلات الصحية الإلكترونيةومستودعات المستندات وقواعد البيانات التنظيمية. غالبًا ما تقوم هذه الأنظمة بتخزين البيانات بتنسيقات مختلفة وليست مصممة دائمًا للاتصال بسلاسة مع نماذج الذكاء الاصطناعي الحديثة. ونتيجة لذلك، قد تواجه الشركات تأخيرات في تنسيق البيانات، وتكامل سير العمل، والتحقق من صحة النماذج، ومراجعة الأمان، واعتماد المستخدم. يؤدي هذا إلى إبطاء النشر على نطاق واسع حيث لا يمكن للذكاء الاصطناعي التوليدي تقديم قيمة قوية ما لم يتمكن من الوصول بأمان إلى بيانات عالية الجودة ومنظمة ومتصلة عبر مسارات العمل الاستكشافية والسريرية والتنظيمية والتجارية.

- على سبيل المثال، في عام 2025، نشرت شركة Pharmaphorum مقالًا بعنوان "BIO 2025: بينما تنشر شركات الأدوية الذكاء الاصطناعي عبر سلسلة القيمة، تظل البيانات تحديًا" وذكرت أن قادة شركات الأدوية والتكنولوجيا الحيوية حددوا البيانات باعتبارها تحديًا مستمرًا أثناء نشر الذكاء الاصطناعي عبر سلسلة قيمة تطوير الأدوية. وأشار المقال إلى أن مجموعات البيانات عالية الجودة والجاهزة للذكاء الاصطناعي ليست متاحة باستمرار عبر تطوير الأدوية، مما يؤكد التحدي الذي تمثله الأنظمة المنفصلة. يمكن لمجموعات البيانات المجزأة أن تبطئ التبني العملي للذكاء الاصطناعي التوليدي في علوم الحياة.

تحليل التجزئة

حسب المكون

أدت زيادة التفضيل من قبل شركات الأدوية إلى تعزيز نمو قطاع البرمجيات/المنصات

بناءً على المكونات، يتم تصنيف السوق إلى برامج/منصات وخدمات.

سيطر قطاع البرمجيات/المنصات على السوق. يعتمد اعتماد الذكاء الاصطناعي التوليدي في علوم الحياة بشكل أساسي على منصات قابلة للتطوير تدعم اكتشاف الأدوية، وتوثيق الأبحاث، وتحليل البيانات العلمية، وسير العمل السريري، وإدارة المعرفة المؤسسية. تفضل شركات الأدوية والتكنولوجيا الحيويةبرمجةالمنصات حيث يمكن دمجها عبر أقسام متعددة وإعادة استخدامها عبر وظائف الاكتشاف والتطوير والتنظيم والتجارية. تؤدي هذه العوامل إلى زيادة الطلب على مقدمي المنصات حيث تسعى الشركات إلى إنشاء بنية تحتية قابلة لإعادة الاستخدام للذكاء الاصطناعي. ونظرًا لهذه المزايا، تركز الشركات الرئيسية أيضًا على إطلاق المنتجات الجديدة التي تحقق نموًا في هذا القطاع.

- على سبيل المثال، في أكتوبر 2025، أطلقت شركة Benchling شركة Benchling AI، والتي تم وصفها بأنها مركز قيادة للذكاء الاصطناعي العلمي الذي يدمج الوكلاء والنماذج التنبؤية في سير العمل الحالي للعلماء، مما يدعم هيمنة الاعتماد على البرمجيات والمنصة في علوم الحياة.

من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 30.39٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

قاد القطاع القائم على السحابة بسبب قدرته على السماح بتعاون أسرع بين شركات الأدوية وشركاء البحث

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

في عام 2025، استحوذ القطاع القائم على السحابة على حصة الذكاء الاصطناعي التوليدي العالمية المهيمنة في سوق علوم الحياة، حيث تتطلب نماذج الذكاء الاصطناعي التوليدي قدرة حوسبة كبيرة، وتخزينًا قابلاً للتطوير، ووصولاً آمنًا للبيانات، وتحديثات مستمرة للنماذج. تسمح الأنظمة الأساسية المستندة إلى السحابة أيضًا بتعاون أسرع بين شركات الأدوية، وبائعي الذكاء الاصطناعي، ومديري عمليات البحث، وشركاء الأبحاث عبر المناطق الجغرافية. ونتيجة لذلك، أصبح النشر السحابي النموذج المفضل لحلول الذكاء الاصطناعي التوليدية التي تحتاج إلى السرعة والمرونة وقابلية التوسع المؤسسي. تعمل هذه العوامل على تسهيل التعاون بشكل أكثر سلاسة بين الكيانات التشغيلية الرئيسية، مما يدعم نمو القطاع بشكل عام.

- على سبيل المثال، في سبتمبر 2025، تعاونت Absci مع Oracle Cloud Infrastructure وAMD لتسريع اكتشاف الأدوية المستندة إلى الذكاء الاصطناعي، مع ملاحظة Oracle أن البنية التحتية للذكاء الاصطناعي السحابي ستساعد في تحسين الأداء وقابلية التوسع ودورات التصميم البيولوجي.

من المتوقع أن ينمو القطاع المختلط بمعدل نمو سنوي مركب قدره 32.10٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

زيادة الاستفادة من نماذج اللغات الكبيرة (LLMs) عبرالكتابة الطبية وإدارة المعرفة الداخليةتعزيز نمو القطاع

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى نماذج لغوية كبيرة (LLMs)،معالجة اللغة الطبيعية (NLP)،النماذج الجزيئية/البروتينية التوليدية، والتعلم الآلي والتعلم العميق، وغيرها.

في عام 2025، سيطر قطاع نماذج اللغات الكبيرة (LLMs) على السوق حيث تعتمد العديد من مسارات عمل علوم الحياة على فهم وتلخيص وتوليد ومقارنة كميات كبيرة من المعلومات العلمية والسريرية المستندة إلى النصوص. تعتبر LLMs مفيدة على نطاق واسع عبر الكتابة الطبية، والوثائق التنظيمية، ومراجعة الأدبيات، ودعم بروتوكولات التجارب السريرية، وسرد السلامة، ومحتوى الشؤون الطبية، وإدارة المعرفة الداخلية. يمنح هذا التطبيق الواسع درجة LLM قاعدة اعتماد أكبر من نماذج الذكاء الاصطناعي الأكثر تخصصًا، والتي تستخدم بشكل أساسي في الاكتشافات الضيقة أو سير عمل التصميم الجزيئي. ونتيجة لذلك، تتبنى الشركات ماجستير إدارة الأعمال لتحسين الإنتاجية عبر كل من الوظائف العلمية والتجارية.

- على سبيل المثال، في يوليو 2025، قامت شركة Merck & Co., Inc. بتوسيع حلولها الداخلية التوليدية للذكاء الاصطناعي، بما في ذلك منصة تقلل بشكل كبير من الوقت اللازم لإنتاج مستندات الدراسات السريرية للمسار الحرج، مما يوضح كيفية استخدام الأدوات المستندة إلى LLM لتسريع سير عمل توثيق علوم الحياة.

من المتوقع أن ينمو قطاع النماذج الجزيئية/البروتينية التوليدية بمعدل نمو سنوي مركب قدره 37.02% خلال الفترة المتوقعة.

حسب نوع المنتج

سيطر القطاع المستقل لأنه يسمح للشركات بتقييم الأداء قبل التكامل العميق منظمة العفو الدولية

بناءً على نوع المنتج، يتم تقسيم السوق إلى مستقل ومتكامل.

احتل القطاع المستقل موقعًا مهيمنًا في السوق. لا تزال شركات علوم الحياة في المرحلة المبكرة إلى المتوسطة من اعتماد الذكاء الاصطناعي التوليدي وتفضل أدوات الذكاء الاصطناعي المخصصة التي يمكن اختبارها والتحقق من صحتها وتوسيع نطاقها لحالات استخدام محددة قبل التكامل الكامل للمؤسسة. تعد الأنظمة الأساسية المستقلة أسهل في النشر لسير العمل المستهدف مثل إنشاء الجزيئات أو البحث في الأدبيات العلمية أو الكتابة التنظيمية أو مساعدي الأبحاث. وهذا يقلل من مخاطر التنفيذ ويسمح للشركات بتقييم الأداء قبل الدمج العميق للذكاء الاصطناعي في أنظمة البحث والتطوير أو الأنظمة السريرية أو التجارية الحالية. ونتيجة لذلك، اكتسبت الحلول المستقلة اعتماداً أوليًا أقوى عبر مستخدمي الأدوية والتكنولوجيا الحيوية.

- على سبيل المثال، في مايو 2025، أعلنت شركة Latent Labs عن تعاون متعدد السنوات مع AWS لتوسيع نطاق الذكاء الاصطناعي التوليدي لعلوم الحياة ووضع الذكاء الاصطناعي مباشرة في أيدي علماء الأحياء والأدوية ومبتكري التكنولوجيا الحيوية، مما يدعم استخدام منصات الذكاء الاصطناعي المخصصة لسير عمل علمي محدد.

من المتوقع أن ينمو القطاع المتكامل بمعدل نمو سنوي مركب قدره 40.86٪ خلال الفترة المتوقعة.

عن طريق التطبيق

قسم اكتشاف وتصميم الأدوية قادت السوق بفضل الاستثمار الكبير في منصات الاكتشاف المدعمة بالذكاء الاصطناعي

بناءً على التطبيق، يتم تقسيم السوق إلى اكتشاف الأدوية وتصميمها، وتصميم التجارب السريرية وعملياتها، والكتابة التنظيمية والعروض التقديمية، والشؤون الطبية والمحتوى العلمي،التيقظ الدوائيوالمحتوى التجاري والوصول إلى الأسواق، وغيرها.

سيطر اكتشاف وتصميم الأدوية على قطاع التطبيقات. يعد اكتشاف الأدوية أحد تطبيقات الأعمال الأساسية حيث يحقق الذكاء الاصطناعي التوليدي التأثير الأكبر من خلال المساعدة في تقليل وقت الاكتشاف، وتحسين توليد الجزيئات، ودعم تحديد الأهداف، وتقليل مخاطر البحث والتطوير في المراحل المبكرة. يدعم الذكاء الاصطناعي التوليدي هذه الحاجة من خلال إنشاء وتحسين جزيئات أو مواد بيولوجية جديدة بناءً على الخصائص المطلوبة. ونتيجة لذلك، تستثمر شركات الأدوية والتكنولوجيا الحيوية بكثافة في منصات الاكتشاف المدعومة بالذكاء الاصطناعي لتحسين إنتاجية خطوط الأنابيب.

- على سبيل المثال، في نوفمبر 2025، أعلنت شركة Insilico Medicine عن تعاون في مجال البحث والترخيص مع Eli Lilly للجمع بين منصات Pharma.AI الخاصة بشركة Insilico وخبرة شركة Lilly في التطوير والأمراض لاكتشاف العلاجات المبتكرة وتطويرها.

من المتوقع أن ينمو قطاع التيقظ الدوائي بمعدل نمو سنوي مركب قدره 37.44% خلال فترة الدراسة.

بواسطة المستخدم النهائي

تصدرت شركات الأدوية والتكنولوجيا الحيوية هذا القطاع نظرًا لقدرتها على تحسين سير عمل التسويق

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية، وCROs، والمعاهد الأكاديمية والبحثية، وشركات التكنولوجيا الطبية/التشخيص، وغيرها.

استحوذت شركات الأدوية والتكنولوجيا الحيوية على حصة كبيرة في السوق. تمتلك هذه المنظمات أقوى الاحتياجات والموارد المالية وتوافر البيانات لتنفيذ حلول الذكاء الاصطناعي التوليدية عبر سلسلة قيمة علوم الحياة. وتواجه هذه الشركات ارتفاع تكاليف البحث والتطوير، وخطوط الأنابيب المعقدة، وارتفاع نفقات التجارب السريرية، والضغط لتحسين السرعة من الاكتشاف إلى التسويق. يساعدهم الذكاء الاصطناعي التوليدي على تحسين اكتشاف الأهداف، وتصميم الجزيئات، وتخطيط التجارب، والتوثيق، والشؤون الطبية، وسير عمل التسويق. ونتيجة لذلك، أصبحت شركات الأدوية والتكنولوجيا الحيوية رائدة في تبني هذه التقنيات مقارنة بمنظمات البحث العلمي والمعاهد الأكاديمية وشركات التكنولوجيا الطبية.

- على سبيل المثال، في يونيو 2025، أعلنت NVIDIA عن تعاون مع Novo Nordisk وDCAI الدنماركية لتعزيز اكتشاف الأدوية باستخدام مصانع الذكاء الاصطناعي وحالات استخدام الذكاء الاصطناعي التوليدي والوكيلي، مما يدل على أن شركات الأدوية الكبرى تستثمر بنشاط في الذكاء الاصطناعي التوليدي لتسريع البحث والتطوير.

من المتوقع أن ينمو قطاع شركات التكنولوجيا الطبية/التشخيص بمعدل نمو سنوي مركب قدره 39.19% خلال الفترة المتوقعة.

الذكاء الاصطناعي التوليدي في التوقعات الإقليمية لسوق علوم الحياة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Generative AI in Life Sciences Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.42 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.55 مليار دولار أمريكي. ينمو السوق في أمريكا الشمالية بسبب الاعتماد القوي للذكاء الاصطناعي من قبل شركات الأدوية والتكنولوجيا الحيوية والرعاية الصحية. تتمتع المنطقة ببنية تحتية سحابية متقدمة، وإنفاق مرتفع على البحث والتطوير، والاستخدام المبكر للذكاء الاصطناعي التوليدي في اكتشاف الأدوية، والتجارب السريرية، وسير العمل التنظيمي.

الذكاء الاصطناعي التوليدي الأمريكي في سوق علوم الحياة

ونظرًا للمساهمة الكبيرة لأمريكا الشمالية وهيمنة الولايات المتحدة في المنطقة، فمن المتوقع أن يصل حجم السوق الأمريكية إلى حوالي 0.69 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 43.12% من مبيعات السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 34.21% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 0.38 مليار دولار أمريكي في عام 2026. وتشهد أوروبا نموًا حيث تستخدم شركات الأدوية ومعاهد البحوث ومنظمات الرعاية الصحية بشكل متزايد الذكاء الاصطناعي التوليدي لتحسين البحث العلمي والتطوير السريري والكفاءة التنظيمية. إن تركيز المنطقة على حوكمة البيانات والذكاء الاصطناعي المسؤول يؤدي إلى زيادة الطلب على منصات الذكاء الاصطناعي الآمنة والمتوافقة.

الذكاء الاصطناعي التوليدي في المملكة المتحدة في سوق علوم الحياة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.26% من المبيعات العالمية.

ألمانيا الذكاء الاصطناعي التوليدي في سوق علوم الحياة

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.08 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.82% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.38 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. تنمو منطقة آسيا والمحيط الهادئ بسرعة بسبب التوسع في تصنيع الأدوية، وزيادة الاستثمار في التكنولوجيا الحيوية، وزيادتهاالتحول الرقميعبر الرعاية الصحية وعلوم الحياة. تستثمر المنطقة في اكتشاف الأدوية المدعمة بالذكاء الاصطناعي وقدرات البحث السريري وتخلق طلبًا قويًا على الذكاء الاصطناعي التوليدي القابل للتطوير.

الذكاء الاصطناعي الياباني في سوق علوم الحياة

ومن المتوقع أن يصل حجم السوق الياباني في عام 2026 إلى حوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 4.91% من الإيرادات العالمية.

الصين الذكاء الاصطناعي التوليدي في سوق علوم الحياة

ومن المتوقع أن يكون السوق الصيني من بين أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2026 حوالي 0.13 مليار دولار أمريكي، وهو ما يمثل حوالي 7.88٪ من المبيعات العالمية.

الهند الذكاء الاصطناعي التوليدي في سوق علوم الحياة

ومن المتوقع أن يصل حجم السوق الهندي في عام 2026 إلى حوالي 0.05 مليار دولار أمريكي، وهو ما يمثل حوالي 3.25% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. ومن المرجح أن تصل قيمة السوق في أمريكا اللاتينية إلى 0.07 مليار دولار أمريكي في عام 2026. وتعتمد شركات علوم الحياة في المنطقة أدوات رقمية لتحسين الأبحاث السريرية وتحليل بيانات المرضى والكفاءة التشغيلية. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.01 مليار دولار أمريكي في عام 2026.

جنوب أفريقيا الذكاء الاصطناعي التوليدي في سوق علوم الحياة

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.004 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.24٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على نماذج الذكاء الاصطناعي العلمية لتعزيز تواجدهم في السوق

إن سوق الذكاء الاصطناعي التوليدي العالمي في علوم الحياة مجزأ إلى حد ما، مع وجود شركات التكنولوجيا الكبيرة، ومقدمي برامج علوم الحياة، وشركات اكتشاف الأدوية المحلية العاملة بالذكاء الاصطناعي، والجهات الفاعلة في البنية التحتية السحابية. تمثل الشركات الرئيسية مثل NVIDIA Corporation وMicrosoft Corporation وOracle Corporation وIQVIA Inc. وVeeva Systems Inc. وBenchling, Inc. وInsilico Medicine وRecursion Pharmaceuticals وTempus AI وCertara, Inc. حصة كبيرة من السوق. تتمتع هذه الشركات بحضور قوي في اكتشاف الأدوية، والتطوير السريري، والكتابة التنظيمية، والشؤون الطبية، والأدلة الواقعية، وإدارة البيانات العلمية.

- على سبيل المثال، في يناير 2026، أطلقت Oracle منصة Oracle Life Sciences AI Data Platform، وهي منصة توليدية تدعم الذكاء الاصطناعي ومصممة لتوحيد بيانات علوم الحياة ودعم البحث والتطوير.التجارب السريرية،سلامة ما بعد السوق، وسير العمل والتسويق. عزز هذا التطوير مكانة Oracle في السوق من خلال دعم استخدام الذكاء الاصطناعي والذكاء الوكيل عبر سلسلة قيمة علوم الحياة.

ومن بين المشاركين البارزين الآخرين في السوق العالمية شركة Schrödinger, Inc.، وOwkin, Inc.، وTetraScience, Inc.، وAnthropic PBC، وGoogle Cloud، وشركة Absci Corporation. ومن المتوقع أن تركز هذه الشركات على ابتكار المنتجات، ونماذج الذكاء الاصطناعي العلمية، والمنصات السحابية على مستوى المؤسسات، وحلول الذكاء الاصطناعي التوليدية الخاصة بالمجال لتعزيز تواجدها في السوق خلال فترة التوقعات. لا يزال السوق مدفوعًا بدرجة كبيرة بالابتكار، مع تحول المنافسة بشكل متزايد نحو نماذج الذكاء الاصطناعي متعدد الوسائط، وتكامل البيانات الآمن، ومخرجات المستوى التنظيمي، وسير عمل الذكاء الاصطناعي الشامل.

قائمة بالذكاء الاصطناعي التوليدي الرئيسي في شركات العلوم الحياتية

- شركة نفيديا(نحن.)

- شركة ايكفيا(نحن.)

- شركة أوراكل(نحن.)

- شركة Veeva Systems Inc. (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة ألفابيت (الولايات المتحدة)

- شركة بنشلينج (الولايات المتحدة)

- طب إنسيليكو(نحن.)

- شركة Recursion Pharmaceuticals, Inc. (الولايات المتحدة)

- شركة Tempus AI, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يناير 2026:أطلقت Oracle منصة بيانات Oracle Life Sciences AI Data Platform، وهو حل مولد مدعوم بالذكاء الاصطناعي مصمم لتمكين مؤسسات الأدوية والأجهزة الطبية والأبحاث وعلوم الحياة من تسريع النتائج عبر البحث والتطوير والتجارب السريرية وسلامة ما بعد السوق والتسويق.

- يناير 2026:استحوذت شركة Hippocratic AI على شركة Grove AI ودخلت في تعاون استراتيجي مع مجموعة بوسطن الاستشارية (BCG). عززت هذه التطورات قدرات الشركة في نشر الذكاء الاصطناعي الآمن والقابل للتطوير والمرتكز على أسس سريرية عبر العالم.بيوفارماوسلسلة قيمة التكنولوجيا الطبية، بدءًا من البحث والتطوير والتجارب السريرية وحتى التسويق، وتحسين مشاركة المرضى.

- ديسمبر 2025:استثمرت شركة Accenture في Ryght AI، وهي مزود منصة يعمل على تحديث تصميم وتنفيذ الأبحاث السريرية لصناعة علوم الحياة. وقد مكّن هذا الاستثمار شركات علوم الحياة والأبحاث السريرية من تقديم علاجات جديدة للمرضى بشكل أسرع من خلال الجمع بين الذكاء الاصطناعي الفعال وحلول تكنولوجيا المؤسسات.

- أكتوبر 2025:أطلقت شركة Owkin, Inc شركة K Pro، وهي مساعد طيار لها يجلب الذكاء الاصطناعي المتقدم إلى الأبحاث الطبية الحيوية وتطوير الأدوية. تساعد K Pro شركات الأدوية وشركات التكنولوجيا الحيوية على اتخاذ قرارات أكثر ذكاءً عبر خط أنابيب الاكتشاف والتطوير، وزيادة معدلات النجاح السريري، وتقديم رؤى بيولوجية تعتمد على البيانات على مستوى القرار بسرعة كافية لتغيير مسارات البرنامج.

- يونيو 2024:أطلقت شركة Cognizant مجموعة من حلول نماذج اللغات الكبيرة (LLM) للرعاية الصحية على تقنية الذكاء الاصطناعي التوليدي (genAI) من Google Cloud، بما في ذلك منصة Vertex AI الخاصة بالشركة ونماذج Gemini، التي تهدف إلى إعادة تصميم العمليات الإدارية للرعاية الصحية وتحسين الخبرات.

تغطية التقرير

يقدم التقرير الذكاء الاصطناعي العالمي الشامل في سوق علوم الحياة. ويغطي تحليلاً مفصلاً للسوق عبر المكونات والنشر والتكنولوجيا ونوع المنتج والتطبيق والمستخدم النهائي. وهو يدرس الطلب على حلول الذكاء الاصطناعي التوليدية المستخدمة في اكتشاف الأدوية وتصميمها، وتصميم التجارب السريرية وعملياتها، والكتابة التنظيمية والتقديمات، والشؤون الطبية والمحتوى العلمي، والتيقظ الدوائي، والمحتوى التجاري ومحتوى الوصول إلى الأسواق، وسير عمل علوم الحياة الأخرى. تقيم الدراسة كذلك دور البرامج/المنصات، والخدمات، والنشر القائم على السحابة، والنماذج المحلية، والنشر المختلط، ونماذج اللغات الكبيرة، ومعالجة اللغات الطبيعية، والنماذج الجزيئية/البروتينية التوليدية، والتعلم الآلي والتعلم العميق، والمنتجات المستقلة، والحلول المتكاملة في اعتماد السوق الحالي. يقدم التقرير أيضًا رؤى إقليمية عبر المناطق الجغرافية الرئيسية، وتحليل المناظر الطبيعية التنافسية، وملفات تعريف الشركة، والتطورات الأخيرة، وتقييم العوامل الرئيسية التي تقود الفرص المستقبلية في السوق وتقييدها وتشكيلها.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 35.52% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا ونوع المنتج والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| حسب نوع المنتج |

|

| حسب التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 18.20 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.55 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 35.52٪ خلال الفترة المتوقعة.

من حيث المكونات، قاد قطاع البرمجيات/المنصات السوق.

يعد الحجم المتزايد للبيانات الجينومية والسريرية والجزيئية عبر علوم الحياة هو العامل الرئيسي الذي يدفع نمو السوق.

تعد NVIDIA Corporation وIQVIA Inc. وOracle Corporation وVeeva Systems Inc. من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة