حجم سوق أدوية الورم الأرومي الدبقي وحصتها وتحليل الصناعة، حسب الأدوية (تيموزولوميد، بيفاسيزوماب، كارموستين، لوموستين، بروكاربازين، وغيرها)، حسب فئة الأدوية (عوامل الألكلة، مثبطات VEGF/تكوين الأوعية، النيتروسورياس، مركبات البلاتين، مثبطات التوبويزوميراز، وغيرها)، حسب الفئة العمرية (الأطفال والبالغين)، حسب النوع (العلامات التجارية و عام)، حسب العلاج (العلاج الموجه، العلاج المناعي، العلاج الكيميائي، وغيرها)، حسب طريق الإدارة (عن طريق الفم والحقن)، حسب قناة التوزيع (صيدليات المستشفيات، مخازن الأدوية وصيدليات البيع بالتجزئة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أدوية الورم الأرومي الدبقي والتوقعات المستقبلية

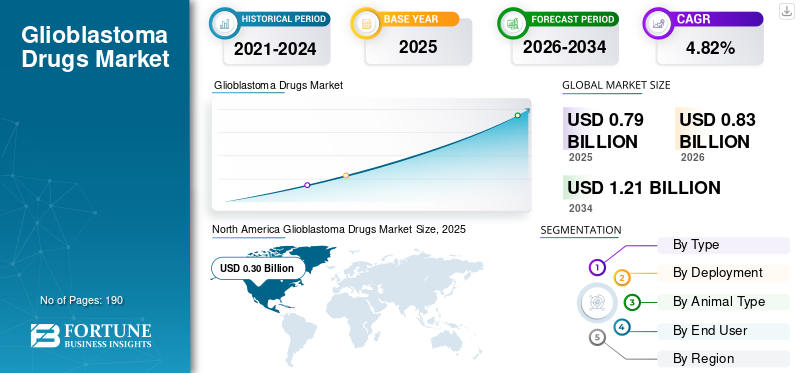

بلغت قيمة سوق أدوية الورم الأرومي الدبقي العالمي 0.79 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 0.83 مليار دولار أمريكي في عام 2026 إلى 1.21 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.82٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أدوية الورم الأرومي الدبقي بحصة سوقية بلغت 37.97% في عام 2025.

ومن المتوقع أن يشهد السوق العالمي نمواً مطرداً مدفوعاً بارتفاع معدل انتشار سرطانات الدماغ، مما يخلق حاجة قوية لخيارات علاجية أفضل. يدعم الاستخدام المستمر للعلاج الكيميائي القياسي نمو السوق، وزيادة النشاط البحثي في العلاجات المستهدفة والمبنية على المناعة، وأساليب العلاج المركبة للمرضى المتكررين والمشخصين حديثًا. تستثمر شركات التشغيل الرئيسية في تطوير مرشحات خط الأنابيب لتحسين الفعالية، وتوسيع نطاق البقاء الخالي من التقدم، ومعالجة الانتكاسات. ومن المتوقع أن يدعم هذا الابتكار المستمر توسع السوق خلال السنوات القادمة.

- على سبيل المثال، في مارس 2026، بدأت BioLineRx دراسة المرحلة 1/2أ لـ GLIX1 لعلاج الورم الأرومي الدبقي. إن GLIX1 هو جزيء صغير عن طريق الفم هو الأول من نوعه يستهدف الاستجابة لأضرار الحمض النووي في الورم الأرومي الدبقي والأورام الصلبة الأخرى، تم تطويره بالتعاون مع Hemispherian. ومن المتوقع أن يدعم هذا التقدم في خطوط الأنابيب نمو السوق بشكل عام.

علاوة على ذلك، فإن اللاعبين الرائدين في الصناعة، مثل شركة Merck & Co., Inc.، وGenentech, Inc. (F. Hoffmann-La Roche Ltd)، وTeva Pharmaceutical Industries Ltd.، يعملون في السوق لتوسيع خطوط أنابيبهم ومعالجة الطلب غير الملباة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أدوية الورم الأرومي الدبقي

يبرز التطوير المتزايد للمرشحين المعتمدين على العلاج المناعي باعتباره اتجاهًا رئيسيًا في السوق

الاتجاه البارز في السوق العالمية الذي لوحظ هو التطور المتزايد للمرشحين المعتمدين على العلاج المناعي. لا تزال فوائد العلاج من خيارات الأدوية المتاحة حاليًا في علاج الورم الأرومي الدبقي محدودة، خاصة في الأمراض المتكررة. هذه العوامل تدفع الشركات الرئيسية للاستثمار فيهالقاحات السرطانوالعلاجات المناعية القائمة على الخلايا، والأساليب الموجهة نحو نقاط التفتيش، وغيرها من العلاجات المناعية التي قد توفر سيطرة أفضل على الأمراض وبقاء أطول. ومع قيام المزيد من المطورين بنقل هؤلاء المرشحين إلى دراسات المرحلة المتوسطة والمتأخرة، يشهد السوق تحولًا أوسع نحو الابتكار القائم على المناعة. ومن المتوقع أن يؤدي هذا الاتجاه إلى تعزيز تمايز المنتجات في المستقبل وتوسيع الإمكانات التجارية للسوق.

- على سبيل المثال، في ديسمبر 2025، أعلنت شركة Imvax عن بيانات إيجابية من المرحلة الثانية من تجربتها السريرية لـ IGV-001 في الورم الأرومي الدبقي الذي تم تشخيصه حديثًا. يوصف IGV-001 بأنه علاج مناعي خاص بالمريض ومشتق من الخلايا السرطانية بالكامل. مثل هذا التقدم المحرز في خط أنابيب العلاج القائم على العلاج المناعي يدعم إمكانات النمو.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن الحاجة العالية غير الملباة لعلاجات الورم الأرومي الدبقي الفعالة هي التي تدفع نمو السوق

أحد العوامل الرئيسية التي تدفع النمو في نمو سوق أدوية الورم الأرومي الدبقي العالمي هو الحاجة العالية غير الملباة للعلاجات الفعالة. توفر خيارات العلاج المتاحة حاليًا فوائد محدودة للبقاء ولا تتحكم بشكل كافٍ في تكرار المرض. وتدفع هذه العوامل مطوري الأدوية إلى الاستثمار في أدوية مرشحة جديدة قادرة على تحسين الفعالية، وتأمين الدعم التنظيمي، ومعالجة مجموعة من المرضى ببدائل علاجية قليلة للغاية. مع قيام المزيد من الشركات بتطوير برامج مبتكرة في علاج الورم الأرومي الدبقي، يكتسب السوق خطوط أنابيب أعمق واهتمامًا تجاريًا أكبر، مما يزيد من تعميق نمو السوق.

علاوة على ذلك، تركز الشركات الرئيسية على الموافقة التنظيمية وإطلاق منتجات جديدة لعروض الورم الأرومي الدبقي لتعزيز مكانتها في السوق.

- على سبيل المثال، في أكتوبر 2025، حصلت شركة Myosin Therapeutics على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لعقار MT-125 لعلاج الورم الأرومي الدبقي. كان المرشح قد منح سابقًا تصنيف الدواء اليتيم لـ MT-125 للأورام الدبقية الخبيثة، بما في ذلك GBM، مما يسلط الضوء على الدعم التنظيمي للعلاجات الجديدة لهذه المنطقة المرضية التي تشتد الحاجة إليها. يعكس هذا التطور الحاجة إلى علاجات أفضل للورم الأرومي الدبقي، مما يشجع على تطوير خطوط الإنتاج ويدعم نمو السوق.

قيود السوق

يؤدي التكرار المرتفع والمقاومة السريعة للعلاج إلى تقييد نمو السوق

أحد العوامل الرئيسية التي تقيد نمو السوق هو التطور السريع لمقاومة العلاج. وهذا يقلل من قدرة أدوية الورم الأرومي الدبقي الموجودة على تقديم فائدة سريرية دائمة. عندما ينتكس المرضى بسرعة بعد العلاج القياسي، تصبح فترة العلاج أقصر، مما يؤدي إلى أن تكون قيمة العلاجات المسوقة الحالية أكثر محدودية. بالإضافة إلى ذلك، فإن مقاومة تيموزولوميد والعلاجات الأخرى تجعل من الصعب على المرشحين الجدد للأدوية إظهار تحسينات قوية في البقاء على قيد الحياةالتجارب السريرية. ونتيجة لذلك، فإن التكرار والمقاومة يزيدان من مخاطر التطوير، ويضعفان ثقة الطبيب في الفوائد طويلة المدى، ويبطئان وتيرة توسع السوق.

- على سبيل المثال، في مايو 2025، نشرت سبرينجر نيتشر لينك ملخصًا بعنوان "الورم الأرومي الدبقي متعدد الأشكال: نظرة عامة محدثة على آليات مقاومة التيموزولوميد واستراتيجيات التغلب على المقاومة". وأشار المقال إلى أن الورم الأرومي الدبقي يتكرر عالميًا تقريبًا بعد العلاج القياسي. تسلط هذه النتائج الضوء على كيف تكافح العلاجات الحالية لتحقيق فائدة مستدامة وتظل بمثابة قيود رئيسية على نمو السوق.

فرص السوق

يؤدي التطوير القوي والنشط لخطوط الأنابيب إلى خلق فرص نمو في السوق

يؤدي التطوير القوي والنشط لخطوط الأنابيب إلى خلق فرص نمو في السوق حيث يظل الورم الأرومي الدبقي منطقة سرطانية ذات احتياجات عالية حيث لا تزال العلاجات المتاحة حاليًا تقدم فائدة محدودة على المدى الطويل. وهذا يشجع الشركات على تطوير مرشحات جديدة للأدوية بآليات عمل مختلفة، واستراتيجيات محسنة لاختراق الدماغ، وأساليب علاجية أكثر استهدافا. مع دخول المزيد من العلاجات الاستقصائية في الدراسات السريرية، يكتسب السوق خطًا أوسع من المنتجات المستقبلية وإمكانات أكبر للشراكات والترخيص والتسويق. كما أنه يزيد من فرصة أن تعالج العلاجات الجديدة الأمراض المتكررة بشكل أكثر فعالية، حيث تظل احتياجات العلاج مرتفعة بشكل خاص. ونتيجة لذلك، فإن خط الأنابيب الأعمق والأكثر نشاطًا يفتح فرص التوسع على المدى الطويل للسوق.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة Starlight Therapeutics التابعة لشركة Lantern Pharma عن موافقة إدارة الغذاء والدواء الأمريكية على IND لتجربة المرحلة Ib/2a من الورم الأرومي الدبقي متعدد الأشكال (GBM). سيقوم البرنامج بتقييم مرشحه البحثي في GBM، موضحًا كيف يواصل المطورون دفع علاجات جديدة إلى خط الأنابيب السريري لهذا المرض. يسلط هذا النوع من التقدم الضوء على سبب اعتبار نشاط خطوط الأنابيب القوي بمثابة فرصة كبيرة لنمو السوق.

تحديات السوق

يشكل عدم تجانس الأورام القوي تحديًا كبيرًا لنمو السوق

لا يزال السوق العالمي يواجه تحديات كبيرة لأن الورم الأرومي الدبقي ليس مرضًا موحدًا ويظهر تباينًا كبيرًا بين المرضى ومناطق الورم والحالات الخلوية. هذا التعقيد يجعل الاستجابة للعلاج أقل قابلية للتنبؤ بها ويقلل من احتمالية نجاح نهج دوائي واحد على نطاق واسع عبر مجموعة المرضى. ونتيجة لذلك، تواجه الشركات التي تعمل على تطوير علاجات الورم الأرومي الدبقي مخاطر علمية أعلى، وتصميم تجارب أكثر صعوبة، وضغوطًا أكبر لتحديد المجموعات الفرعية التي قد تستجيب بشكل أفضل للعلاج. وهذا يؤدي إلى تباطؤ توسع السوق ويجعلها أكثر اعتمادا على الابتكارات شديدة التنوع.

- على سبيل المثال، أفادت دراسة أجرتها شركة Nature Genetics عام 2025 أن عدم التجانس الخلوي عبر أورام الورم الأرومي الدبقي وداخلها قد يؤدي إلى مقاومة علاجية، بينما وصفت مقالة في طب الاتصالات عام 2025 الورم الأرومي الدبقي بأنه ورم دماغي غير متجانس للغاية ويشكل تحديات أمام العلاجات الدقيقة وتقسيم المرضى إلى طبقات في التجارب السريرية. تسلط هذه النتائج المنشورة الضوء بشكل مباشر على سبب بقاء عدم تجانس الورم يمثل تحديًا كبيرًا في السوق لمطوري أدوية الورم الأرومي الدبقي.

تحليل التجزئة

بواسطة المخدرات

زيادة استخدام تيموزولوميد في بروتوكول العلاج لقيادة النمو القطاعي

بناءً على الدواء، يتم تصنيف السوق إلى تيموزولوميد، بيفاسيزوماب، كارموستين، لوموستين، بروكاربازين، إرينوتيكان، وغيرها.

ومن بين هذه المنتجات، استحوذ قطاع تيموزولوميد على الحصة الأكبر في السوق. يظل تيموزولوميد أحد الأدوية الأساسية المستخدمة في علاج الخط الأول القياسي للورم الأرومي الدبقي، خاصة بالاشتراك مع العلاج الإشعاعي ولاحقًا كعلاج صيانة. إنه جزء لا يتجزأ من بروتوكولات العلاج. الأطباء أكثر دراية بجرعاته وتسلسله وملف السلامة منه مع خيارات التحقيق الأحدث. تؤدي هذه العوامل إلى استخدام سريري أوسع، واستمرارية أقوى في الوصفات الطبية، ومساهمة أكثر استقرارًا في الإيرادات، مما يؤدي إلى هيمنة هذا القطاع.

- على سبيل المثال، في مارس 2025، قدمت لامينار فارما بيانات بقاء إيجابية خالية من التقدم لـ LAM561 بالاشتراك مع العلاج الإشعاعي القياسي للرعاية والتيموزولوميد في مرضى الورم الأرومي الدبقي الذين تم تشخيصهم حديثًا. وهذا يدل على أنه حتى العلاجات الجديدة لا تزال قيد التطوير حول تيموزولوميد، مما يعزز دوره كمنتج رائد في السوق.

من المتوقع أن ينمو الجزء الآخر بمعدل نمو سنوي مركب قدره 8.50٪ خلال الفترة المتوقعة لسوق أدوية الورم الأرومي الدبقي العالمي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب فئة المخدرات

الاعتماد القوي على العوامل المؤلكلة للورم الأرومي الدبقي لتعزيز النمو القطاعي

استنادًا إلى فئة الأدوية، يتم تقسيم السوق إلى عوامل مؤلكلة، ومثبطات VEGF/تولد الأوعية، والنيتروسوريا، ومركبات البلاتين، ومثبطات التوبويزوميراز، ومثبطات نقاط التفتيش المناعية، وغيرها.

في عام 2025، شكلت العوامل المؤلكلة أكبر حصة من الإيرادات بين فئات الأدوية. تشتمل فئة الأدوية على تيموزولوميد، الذي يظل العلاج الكيميائي العمود الفقري للورم الأرومي الدبقي. وبما أن معايير العلاج الحالية تعتمد بشكل كبير على الأنظمة المعتمدة على تيموزولوميد، فإن فئة الألكلة تستفيد مباشرة من أوسع قبول سريري وأعلى معرفة علاجية. هذه العوامل تزيد من ثقة الوصفات الطبية والاستخدام الروتيني. بالإضافة إلى ذلك، فإن إطلاق المنتجات الجديدة من قبل الشركات الرئيسية والموافقات التنظيمية يعزز مكانتها في السوق.

- على سبيل المثال، في مايو 2025، أطلقت شركة Camber Pharmaceuticals كبسولات Temozolomide، USP، وهو دواء مؤلكل محدد لعلاج الورم الأرومي الدبقي الذي تم تشخيصه حديثًا إلى جانب العلاج الإشعاعي وعلاج الصيانة. وهذا يدعم بشكل مباشر الأهمية التجارية المستمرة لفئة عوامل الألكلة في السوق.

من المتوقع أن ينمو قطاع مثبطات نقاط التفتيش المناعية بمعدل نمو سنوي مركب يبلغ 11.92% خلال الفترة المتوقعة.

حسب الفئة العمرية

مجموعة كبيرة من المرضى البالغين لتعزيز الهيمنة في هذا القطاع

بناءً على الفئة العمرية، يتم تقسيم السوق إلى أطفال وبالغين.

وفي عام 2025، سيطر قطاع البالغين على السوق. سيطر البالغون على السوق نظرًا لأن الورم الأرومي الدبقي يؤثر في المقام الأول على البالغين، مما يؤدي بطبيعة الحال إلى إنشاء قاعدة أكبر من المرضى المعالجين في هذا القطاع. نظرًا لأن عبء المرض أعلى بكثير لدى البالغين منه لدى المرضى الأطفال، فإن المزيد من الطلب على الأدوية، والمزيد من التسجيل في التجارب السريرية، والمزيد من التركيز التجاري يتركز في أماكن رعاية البالغين. بالإضافة إلى ذلك، تم تطوير معظم استراتيجيات علاج الورم الأرومي الدبقي المعتمدة والمسارية في المقام الأول للمرضى البالغين، مما يزيد من تركيز الإيرادات في هذه الفئة العمرية. ونظرًا لارتفاع معدل الإصابة هذا ونشاط العلاج الأقوى، فمن المرجح أن يظل قطاع البالغين هو المساهم الرئيسي في السوق.

- على سبيل المثال، في يوليو 2025، أعلنت شركة Diakonos Oncology أن أول مريض تم إعطاؤه جرعات في المرحلة الثانية من تجربة DOC1021 (dubodencel) لعلاج الورم الأرومي الدبقي. وهذا يعكس سبب بقاء المرضى البالغين محور التركيز الرئيسي لتطوير الأدوية والطلب في السوق.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب قدره 7.61% خلال فترة الدراسة.

حسب النوع

زيادة القدرة على تحمل التكاليف وإمكانية الوصول التي توفرها الأدوية العامة لتعزيز نمو القطاع

بناءً على النوع، يتم تقسيم السوق إلى علامات تجارية وعامة.

بناءً على النوع، استحوذت الأدوية الجنيسة على أكبر حصة سوقية لأدوية الورم الأرومي الدبقي خلال الفترة المتوقعة. لا يزال علاج الورم الأرومي الدبقي يعتمد بشكل كبير على جزيئات العلاج الكيميائي المثبتة، وخاصة تيموزولوميد، حيث أدى التوافر العام إلى توسيع نطاق الوصول وخفض تكاليف العلاج. نظرًا لأن المستشفيات ومقدمي خدمات علاج الأورام على دراية كبيرة بالتكلفة في علاج السرطان الروتيني، فغالبًا ما يتم تفضيل الخيارات العامة منخفضة التكلفة عندما تكون النتائج السريرية مفهومة جيدًا بالفعل. وهذا يزيد من حجم الوصفات الطبية للمنتجات العامة ويجعلها متاحة على نطاق أوسع من العلاجات ذات العلامات التجارية في العديد من إعدادات الاستخدام القياسي. بالإضافة إلى ذلك، فإن العدد المحدود من البدائل الدوائية ذات العلامات التجارية المتطورة في علاج الورم الأرومي الدبقي قد سمح لمنتجات العلاج الكيميائي العامة بالاحتفاظ بأهمية قوية في السوق.

- على سبيل المثال، في يونيو 2023، أعلنت شركة Enzene Biosciences عن إطلاق عقار Bevacizumab في الهند.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع العلامات التجارية بمعدل نمو سنوي مركب قدره 3.10% خلال فترة الدراسة.

عن طريق العلاج

زيادة استخدام العلاج الكيميائي كعلاج الخط الأول لقيادة النمو القطاعي

بناءً على العلاج، يتم تقسيم السوق إلى العلاج الموجه والعلاج المناعي والعلاج الكيميائي وغيرها.

من بين هذه العلاجات، من المرجح أن يهيمن العلاج الكيميائي على السوق لأنه يظل النهج العلاجي المعتمد على الأدوية الأكثر رسوخًا واستخدامًا بشكل روتيني في الورم الأرومي الدبقي، مع استمرار تيموزولوميد في العمل بمثابة العمود الفقري القياسي للعلاج الكيميائي. نظرًا لأن العلاج المناعي والعلاج الموجه لم يحلا بعد محل العلاج الكيميائي القياسي في الرعاية الروتينية، فإن العلاج الكيميائي لا يزال يمثل الحصة الأكبر من الاستخدام الفعلي للعلاج. كما أنه يستفيد من الإلمام السريري الأقوى، وأهلية العلاج الأوسع، والتكامل طويل الأمد في مسارات العلاج في الخطوط الأمامية. علاوة على ذلك، لا يزال يتم اختبار العديد من العلاجات التجريبية مع العلاج الكيميائي بدلاً من استبداله. وبسبب هذا الاعتماد المستمر على العلاج الكيميائي القياسي، فمن المرجح أن يظل العلاج الكيميائي هو الجزء العلاجي المهيمن.

- على سبيل المثال، في مايو 2025، أعلنت شركة Sapience Therapeutics عن عرض تقديمي شفهي في الاجتماع السنوي لـ ASCO 2025 يعرض نتائج المرحلة الثانية من دواء lucisebtide، وأشارت إلى أن هناك دراسة فرعية مستمرة تقوم بتقييم العلاج بالاشتراك مع الإشعاع والتيموزولوميد في الورم الأرومي الدبقي الذي تم تشخيصه حديثًا. وهذا يدل على أن العلاج الكيميائي يظل محوريًا حتى مع تطوير استراتيجيات علاجية جديدة.

ومن المتوقع أن ينمو قطاع العلاج المناعي بمعدل نمو سنوي مركب يبلغ 12.72% خلال فترة الدراسة.

عن طريق الإدارة

سهولة الاستغناء عن الطب الفموي لصالح النمو في هذا القطاع

استنادا إلى طريق الإدارة، يتم تقسيم السوق إلى عن طريق الفم والحقن.

ومن خلال طريقة تناول الدواء، سيطرت الأدوية عن طريق الفم على السوق. سيطر الدواء عن طريق الفم على السوق، حيث يُستخدم تيموزولوميد، وهو العلاج الكيميائي الرئيسي المستخدم في علاج الورم الأرومي الدبقي، على نطاق واسع في شكل كبسولة، مما يجعل تناوله عن طريق الفم هو الطريق الأكثر رسوخًا لتوصيل الدواء في العلاج الروتيني. وبما أن العلاج عن طريق الفم أسهل في وصفه، وتوزيعه، والاستمرار فيه أثناء العلاج المداوم مقارنة بالإعطاء المتكرر بالحقن، فإنه يدعم راحة أكبر لكل من مقدمي الخدمة والمرضى. وهذا يحسن استمرارية العلاج ويجعل العلاج عن طريق الفم أكثر عملية خلال دورات علاج الأورام الطويلة. بالإضافة إلى ذلك، يتم أيضًا تصميم العديد من الأدوية الجديدة المرشحة للورم الأرومي الدبقي كعوامل فموية، مما يدعم استمرار قوة هذا الطريق. ونتيجة لذلك، من المرجح أن يقود تناوله عن طريق الفم السوق عن طريق الطريق.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة NeOnc Technologies أنها حصلت على ترخيص إدارة الغذاء والدواء (FDA) للمضي قدمًا في تجربة سريرية من المرحلة الثانية لـ NEO212، وهو علاج من الجيل التالي لسرطان الدماغ عن طريق الفم. وهذا يسلط الضوء على التركيز التجاري والتنموي المستمر على أساليب العلاج عن طريق الفم في الورم الأرومي الدبقي.

ومن المتوقع أن ينمو قطاع الحقن بمعدل نمو سنوي مركب قدره 5.86% خلال فترة الدراسة.

بواسطة قناة التوزيع

زيادة الطلب على صيدليات المستشفيات بسبب الأعداد الكبيرة من المرضى مما يؤدي إلى النمو في هذا القطاع

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

بواسطة المستخدم النهائي، المستشفىالصيدلياتاستحوذت على الحصة الأكبر. يعد علاج الورم الأرومي الدبقي متخصصًا للغاية ويتم إدارته عادة في مراكز علاج الأورام وجراحة الأعصاب والرعاية الإشعاعية في المستشفيات. نظرًا لأن العلاج يتضمن عادةً الجراحة والعلاج الإشعاعي والعلاج الكيميائي والأدوية الداعمة والمراقبة الدقيقة، تظل المستشفيات هي نقطة الرعاية الأساسية لبدء العلاج والإدارة المستمرة. يؤدي هذا بطبيعة الحال إلى صرف الدواء من خلال صيدليات المستشفيات بشكل أكبر مقارنة بقنوات البيع بالتجزئة أو عبر الإنترنت. بالإضافة إلى ذلك، يتم علاج العديد من مرضى الورم الأرومي الدبقي في مراكز السرطان الكبيرة أو المستشفيات المتخصصة حيث يتم دمج أنظمة صيدلية المستشفى بالفعل في مسار العلاج. وبسبب هيكل الرعاية هذا، من المرجح أن تمثل صيدليات المستشفيات الحصة الأكبر من توزيع الأدوية في السوق.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة Novocure أن المرضى الذين تم تشخيص إصابتهم بالورم الأرومي الدبقي حديثًا في إسبانيا سيكونون قادرين على الحصول على العلاج من خلال المستشفيات والمراكز الصحية المؤهلة لتقديم العلاج بموجب النظام الصحي الوطني الإسباني. على الرغم من أن هذا التحديث يتعلق بإعداد علاجي أوسع، إلا أنه يعكس بوضوح كيف تظل رعاية الورم الأرومي الدبقي متمركزة في القنوات القائمة على المستشفى، مما يدعم هيمنة التوزيع المرتبط بالمستشفى.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 7.96% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أدوية الورم الأرومي الدبقي

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.28 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.30 مليار دولار أمريكي. ينمو السوق نظرًا لامتلاك المنطقة بنية تحتية قوية لعلم الأورام العصبية، وكثافة عالية في التشخيص والعلاج، وأعمق نظام بيئي للتجارب السريرية للورم الأرومي الدبقي. كما أنها تستفيد من الزخم التنظيمي المستمر وخطوط الأنابيب.

سوق أدوية الورم الأرومي الدبقي في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 0.29 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 34.34% من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 3.93% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 0.23 مليار دولار أمريكي بحلول عام 2026. وينمو السوق نظرًا لامتلاك أوروبا سجلات راسخة للسرطان، وشبكات علاج متخصصة واسعة النطاق، وزيادة الوصول إلى علاجات الورم الأرومي الدبقي المتقدمة من خلال التجارب السريرية وأنظمة الصحة العامة.

سوق أدوية الورم الأرومي الدبقي في المملكة المتحدة

ويقدر سوق المملكة المتحدة بحوالي 0.05 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.56٪ من السوق العالمية.

سوق أدوية الورم الأرومي الدبقي في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.05 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.26% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.19 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وينمو السوق مع قيام بلدان المنطقة بتحسين القدرة على رعاية مرضى السرطان المتقدمين مع زيادة النشاط البحثي المحلي في أورام المخ.

سوق أدوية الورم الأرومي الدبقي في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 4.82% من السوق العالمية.

سوق أدوية الورم الأرومي الدبقي في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 9.22٪ من المبيعات العالمية.

سوق أدوية الورم الأرومي الدبقي في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 2.57% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.06 مليار دولار أمريكي في عام 2026. وينمو السوق مع التحسن التدريجي في إمكانية الوصول إلى رعاية مرضى السرطان، وتبذل الهيئات الصحية الإقليمية جهودًا أكبر لزيادة توافر أدوية السرطان الأساسية واللوازم والمعدات. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.02 مليار دولار أمريكي في عام 2026.

سوق أدوية الورم الأرومي الدبقي في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.64٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق منتج جديد من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد سوق أدوية الورم الأرومي الدبقي العالمي بشكل كبير، مع شركات مثل Merck & Co., Inc.، وGenentech, Inc. (F. Hoffmann-La Roche Ltd)، وTevaالصيدلانيةتمتلك شركة Industries Ltd. وشركة Camber Pharmaceuticals, Inc. وشركة Sun Pharmaceutical Industries Ltd. حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وزيادة الاستثمارات في هذا القطاع تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في مايو 2025، أطلقت شركة Camber Pharmaceuticals, Inc. كبسولات تيموزولوميد، USP. يُوصف المنتج لعلاج الورم الأرومي الدبقي الذي تم تشخيصه حديثًا عن طريق العلاج الإشعاعي وعلاج الصيانة.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Accord Healthcare وFresenius Kabi AG وZydus Lifesciences Ltd. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال فترة توقعات السوق العالمية.

قائمة الشركات الرئيسية لأدوية الورم الأرومي الدبقي

- شركة ميرك وشركاه (الولايات المتحدة)

- شركة جينينتيك (F. Hoffmann-La Roche Ltd)(نحن.)

- تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- أكورد للرعاية الصحية (الهند)

- شركة كامبر فارماسيوتيكالز (الولايات المتحدة)

- فريسينيوس كابي إيه جي(ألمانيا)

- شركة Zydus Lifesciences المحدودة (الهند)

- شركة أمنيال فارماسيوتيكالز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يناير 2026:قامت شركة "جي تي ميديكال تكنولوجيز" بتسجيل أول المرضى في تجربة "البدء بالإشعاع فورًا باستخدام GammaTile" في تجربة استئصال الورم الأرومي الدبقي مقابل معيار الرعاية (BRIDGES) في التجربة السريرية الأمريكية للورم الأرومي الدبقي الذي تم تشخيصه حديثًا. تجربة BRIDGES هي دراسة عشوائية مبتكرة تقيم ما إذا كان زرع GammaTile في وقت الجراحة يمكن أن يحسن نتائج البقاء على قيد الحياة للمرضى الذين يعانون من GBM الذين تم تشخيصهم حديثًا.

- ديسمبر 2025:أكملت شركة Curasight A/S الجرعات الناجحة والآمنة للمريض الأول في تجربة المرحلة الأولى باستخدام uTREAT في علاج سرطان الدماغ (الأورام الدبقية عالية الجودة). تمثل هذه الأخبار بدء أول تجربة سريرية ضمن المنصة العلاجية للشركة uTREAT، حيث يتم التحقيق فيها كخيار علاجي محتمل للورم الأرومي الدبقي.

- نوفمبر 2025:تعلن شركة Vascarta Inc.، بالتعاون مع جامعة مدينة نيويورك (CUNY)، عن نشر دراسة ما قبل السريرية توضح أن STO-1، وهو الدواء المرشح الأول في فئته، يمكنه القضاء بشكل انتقائي على الخلايا السرطانية للورم الأرومي الدبقي (GBM) في الفئران مع تجنب تفاعلات المناعة الذاتية الضارة.

- نوفمبر 2025:دخلت شركة GenomOncology في شراكة مع مؤسسة Glioblastoma Foundation لتحويل الاختبارات الجينية لسرطان الدماغ الأكثر عدوانية في البلاد، وهو الورم الأرومي الدبقي. قام هذا التعاون بدمج منصة عمل علم الأمراض المتقدمة (PWB) الخاصة بـ GenomOncology في منصة المؤسسة التي تم افتتاحها حديثًاالجينوميةمختبر الاختبار، مما يسرع بشكل كبير وصول المرضى إلى الاختبارات الجينية.

- يوليو 2025:أعلنت شركة Actuate Therapeutics, Inc. عن نهاية الجزء الأول من دراستها السريرية التي تقيم العلاج الأحادي لإلراجلوسيب أو بالاشتراك مع إرينوتيكان، أو إرينوتيكان بالإضافة إلى تيموزولوميد، أو مع سيكلوفوسفاميد بالإضافة إلى توبوتيكان في مرضى الأطفال المصابين بأورام خبيثة مقاومة (Actuate-1902). سعت الشركة إلى تطوير برنامج التطوير السريري نحو دراسة المرحلة الثانية على الأطفال والمراهقين والبالغين الذين يعانون من متلازمة الإنذار المبكر/المقاومة للعلاج.

تغطية التقرير

يقدم التقرير تحليلًا تفصيليًا لسوق أدوية ورم أرومي دبقي عالمي عبر القطاعات الرئيسية. وهو يقدم رؤى متعمقة حول كيفية وضع العلاجات القياسية مثل تيموزولوميد، وبيفاسيزوماب، والنيتروسوريا، وخيارات العلاج الأخرى ضمن مشهد السوق الحالي. ويقيم التقرير أيضًا كيفية تطور الطلب على العلاج عبر مجموعات المرضى البالغين والأطفال، مع تقييم الدور التجاري للأدوية ذات العلامات التجارية والأدوية العامة في تطوير السوق بشكل عام. كما يقدم التقرير نظرة شاملة للسوق عبر المناطق الرئيسية. وهو يدرس العوامل الرئيسية التي تدفع نمو السوق، والقيود والتحديات الرئيسية، والفرص الناشئة التي تشكل التوسع المستقبلي. تغطي الدراسة أيضًا المشهد التنافسي من خلال تحليل الشركات الرائدة، وتطورات المنتجات الأخيرة، والتعاون، والشراكات، والتقدم المحرز في علاجات الورم الأرومي الدبقي. بشكل عام، تم تصميم التقرير لتقديم رؤى استراتيجية حول ديناميكيات السوق الحالية، وإمكانات النمو المستقبلي، والوضع التنافسي للشركات العاملة في السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.82% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الدواء، وفئة الدواء، والفئة العمرية، والنوع، والعلاج، وطريق الإدارة، وقناة التوزيع، والمنطقة |

| بواسطة المخدرات |

|

| بواسطة فئة المخدرات |

|

| حسب الفئة العمرية |

|

| حسب النوع |

|

| عن طريق العلاج |

|

| عن طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 0.79 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.21 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.30 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.82٪ خلال الفترة المتوقعة.

ومن المتوقع أن يقود قطاع تيموزولوميد السوق عن طريق المخدرات.

إن الحاجة الكبيرة غير الملباة لعلاجات الورم الأرومي الدبقي الفعالة تدفع نمو السوق.

تعد شركة Merck & Co., Inc.، وGenentech, Inc. (F. Hoffmann-La Roche Ltd)، وTeva Pharmaceutical Industries Ltd.، وSun Pharmaceutical Industries Ltd. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة