حجم سوق التغليف الأخضر، والمشاركة وتحليل الصناعة، حسب المادة (الورق والورق المقوى، والبلاستيك، والمعادن، وغيرها)، حسب نوع التغليف (تغليف المحتوى المعاد تدويره، والتعبئة القابلة لإعادة الاستخدام، والتعبئة القابلة للتحلل)، حسب صناعة الاستخدام النهائي (الأغذية والمشروبات، والرعاية الصحية، والعناية الشخصية ومستحضرات التجميل، والسلع الاستهلاكية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق التغليف الأخضر والتوقعات المستقبلية

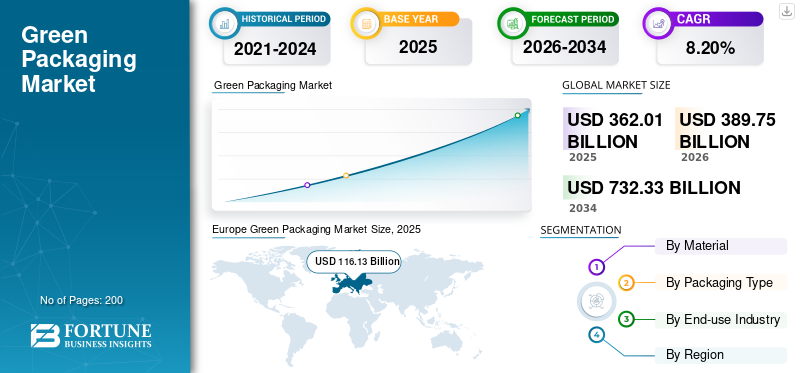

بلغت قيمة سوق التغليف الأخضر العالمي 362.01 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 389.75 مليار دولار أمريكي في عام 2026 إلى 732.33 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.20٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق التغليف الأخضر العالمي بحصة سوقية بلغت 32.08٪ في عام 2025.

يشير التغليف الأخضر إلى استخدام مواد مستدامة ومنهجيات تصميم تهدف إلى تقليل التأثيرات البيئية طوال دورة حياة المنتج بأكملها. ويؤكد على أهمية تقليل استخدام الموارد، وتقليل انبعاثات الكربون، والحد من النفايات. يتم تنفيذ هذه العملية باستخدام مواد قابلة لإعادة التدوير، أو قابلة للتحلل، أو قابلة للتحلل، أو قابلة لإعادة الاستخدام، أو متجددة. المحرك الرئيسي لنمو السوق هو التأثير المشترك للأنظمة البيئية الصارمة وزيادة الوعي بالاستدامة لدى المستهلكين والشركات.

يركز العديد من اللاعبين الرئيسيين في الصناعة، مثل Amcor plc، وSonoco Products Company، وTetra Pak، على تطوير منتجات مبتكرة تهدف إلى تقليلبلاستيكالنفايات، وإجراء البحث والتطوير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق التغليف الأخضر

يظهر الاقتصاد الدائري والابتكار المادي والبساطة كاتجاه رئيسي

هناك العديد من الاتجاهات المهمة التي تشكل صناعة التغليف الخضراء العالمية. أحد الاتجاهات البارزة هو التحول نحو ممارسات الاقتصاد الدائري، حيث يتم تصميم التغليف لإعادة الاستخدام، ويسهل إعادة التدوير، ويهدف إلى تقليل التأثير البيئي طوال دورة حياته. تعمل الشركات بشكل متزايد على دمج مبادئ التصميم البيئي، مثل الوزن الخفيف والمواد المعاد تدويرها في استراتيجيات التعبئة والتغليف الخاصة بها لتقليل استهلاك المواد والنفايات.

بالإضافة إلى ذلك، هناك اعتماد سريع للمواد البيئية المتقدمة، بما في ذلك البوليمرات النباتية، وتفل قصب السكر، والمواد المركبة المبتكرة، والتي تساعد على تقليل آثار الكربون. بالتزامن مع التقدم في علوم المواد، أصبحت تصميمات التغليف المبتكرة والبسيطة التي تقلل من استخدام الموارد مع تحسين الوظائف شائعة بشكل متزايد بين المستهلكين والمصنعين. تشير هذه الاتجاهات إلى تحرك السوق بعيدًا عن النماذج الخطية التقليدية نحو أنظمة أكثر استدامة وتركز على الكفاءة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

اللوائح البيئية واستدامة المستهلك تدفعان نمو السوق

تتمثل القوة المهمة التي تدفع نمو سوق التغليف الأخضر في الضغط التنظيمي المتزايد من الحكومات في جميع أنحاء العالم لتقليل النفايات البلاستيكية وتشجيع استخدام المواد المستدامة. إن اللوائح الصارمة مثل الحظر المفروض على تفويضات إعادة التدوير للمواد البلاستيكية ذات الاستخدام الواحد، وأطر المسؤولية الموسعة للمنتج، تحث الشركات المصنعة على الانتقال إلى خيارات التعبئة والتغليف القابلة لإعادة التدوير، أو القابلة للتحلل، أو القابلة للتحويل إلى سماد للامتثال لهذه القوانين وتجنب الغرامات.

وفي الوقت نفسه، أدى الوعي المتزايد بالقضايا البيئية بين المستهلكين إلى زيادة الطلب على المنتجات الصديقة للبيئة. تظهر الأبحاث أن نسبة كبيرة من المستهلكين يفضلون العلامات التجارية التي توفر المنتجاتالتغليف المستدام، والذي بدوره يشجع الشركات على تبني بدائل التغليف الأكثر مراعاة للبيئة، والحفاظ على حضورها في السوق، وتعزيز سمعة العلامة التجارية للشركات، والتوافق مع أهداف الاستدامة الخاصة بها.

قيود السوق

قيود الميزانية وقيود البنية التحتية لتقييد نمو السوق

على الرغم من زخم النمو القوي، فإن اعتماد حلول التعبئة والتغليف الخضراء يواجه عقبات كبيرة، ويرجع ذلك أساسًا إلى ارتفاع تكاليف الإنتاج وسلسلة التوريد. إن المواد المستدامة، مثل البلاستيك الحيوي، والأغشية القابلة للتحلل، والبوليمرات المعاد تدويرها، غالباً ما تتكبد تكاليف أعلى بكثير من تكاليف المواد البلاستيكية التقليدية القائمة على النفط. ويرجع ذلك في المقام الأول إلى نطاق التصنيع المحدود ومتطلبات المعالجة المتخصصة. ويحد فرق التكلفة من اعتماد القطاعات الحساسة للأسعار والمؤسسات الصغيرة والمتوسطة الحجم، وخاصة في الأسواق الناشئة. بالإضافة إلى تحديات التكلفة، فإن الافتقار إلى البنية التحتية الكافية لإعادة التدوير في العديد من المناطق يقوض فعالية أنظمة التعبئة والتغليف المستدامة، مما يقلل من فوائدها البيئية ويقلل من الحوافز الاقتصادية للتنفيذ على نطاق واسع.

فرص السوق

التوسع في صناعات الاستخدام النهائي الرئيسية والابتكار يوفر فرصًا مربحة

هناك فرص كبيرة للتوسع في مختلف القطاعات ذات التأثير الكبير، لا سيما في مجال الأغذية والمشروبات، والعناية الشخصية، وتغليف التجارة الإلكترونية، والتي تمثل مجتمعة حصة كبيرة من الطلب العالمي على التغليف. يؤدي الارتفاع في التسوق عبر الإنترنت والاستهلاك المتزايد للمنتجات الجاهزة للأكل إلى ارتفاع الطلب على حلول التغليف المستدامة، مثل صواني التغليف القابلة للتحلل، والزجاجات الورقية، والأفلام النباتية.

علاوة على ذلك، فإن التقدم في علوم المواد، بما في ذلك الجيل التالي من البلاستيك الحيوي، وتقنيات التغليف الذكية، والتصميمات البسيطة، يعمل على تمكين الشركات من تقديم خيارات تغليف صديقة للبيئة أكثر وظيفية وفعالية من حيث التكلفة. وتعمل هذه الابتكارات، المدعومة بحوافز مثل المزايا الضريبية وشهادات الاستدامة، على خلق بيئة واعدة للاستثمار وتمييز المنتجات في السوق العالمية.

تحديات السوق

قضايا سلسلة التوريد وأداء الموادالظهور كتحدي كبير لنمو السوق

على الرغم من وجود العديد من الفرص، إلا أن قطاع التغليف الأخضر يواجه عقبات تشغيلية وفنية كبيرة. وأوجه عدم الكفاءة داخل سلسلة التوريد، مثل محدودية توافر المواد الخام المستدامة والاعتماد على المواد الأولية الزراعية المعرضة لتقلبات الأسعار، تؤدي إلى تعقيد تحديد المصادر وتخطيط الإنتاج. بالإضافة إلى ذلك، قد لا توفر بعض المواد الصديقة للبيئة نفس خصائص الحاجز أو المتانة التي توفرها التغليفات التقليدية، مما يثير مخاوف بشأن حماية المنتج ومدة صلاحيته وربما يعيق استخدامها في القطاعات الحساسة مثل الأغذية والصناعات الغذائية.المستحضرات الصيدلانية. وتستمر أوجه القصور في الأداء هذه، إلى جانب التباين العالمي في ممارسات إعادة التدوير والبنية التحتية، في إعاقة معدلات التبني وسط تزايد المتطلبات البيئية.

تحليل التجزئة

حسب المادة

يعد الورق والورق المقوى المادة المفضلة نظرًا لقدرته على تحمل التكاليف وفوائده البيئية

بناءً على المواد، ينقسم السوق إلى الورق والورق المقوى والبلاستيك والمعادن وغيرها.

من المتوقع أن يمثل قطاع الورق والورق المقوى أكبر حصة في سوق التغليف الأخضر نظرًا لفوائده البيئية القوية، وفعالية التكلفة، وقابلية إعادة التدوير واسعة النطاق. المواد المكونة من الورق تأتي من موارد متجددة وتمتلك عمليات إعادة تدوير راسخة في كل من الدول المتقدمة والنامية، مما يجعلها من بين خيارات التغليف المستدامة الأكثر سهولة وقابلية للتطوير. وعلى النقيض من العديد من المواد البلاستيكية الحيوية، يمكن جمع الورق والورق المقوى بسهولة وإعادة تدويره بشكل متكرر وإعادة دمجه في سلسلة قيمة التعبئة والتغليف، وبالتالي تعزيز أهداف الاقتصاد الدائري.

ومن المتوقع أن ينمو قطاع البلاستيك بمعدل نمو سنوي مركب قدره 7.84% خلال الفترة المتوقعة.

حسب نوع التغليف

يؤدي وعي المستهلك وتفضيله للمنتجات الصديقة للبيئة إلى تعبئة المحتوى المعاد تدويره

بناءً على نوع التغليف، يتم تقسيم السوق إلى عبوات المحتوى المعاد تدويرها، والتعبئة القابلة لإعادة الاستخدام، والتعبئة القابلة للتحلل.

في عام 2025، سيطر قطاع تعبئة المحتوى المعاد تدويره على السوق العالمية. إن وعي المستهلك وتفضيله للمنتجات الصديقة للبيئة يدفعان إلى استخدام العبوات المعاد تدويرها، خاصة في المناطق التي لديها أنظمة إعادة تدوير قوية، مثل أمريكا الشمالية وأوروبا ومناطق معينة من آسيا والمحيط الهادئ. لقد أدت الابتكارات التكنولوجية إلى تحسين جودة المواد المعاد تدويرها ووظائفها، مما مكنها من التنافس مع التغليف التقليدي من حيث القوة وخصائص الحاجز والجاذبية البصرية. ويضمن هذا التضافر بين الفوائد البيئية، والامتثال التنظيمي، وكفاءة التكلفة، وتحسين أداء المواد، احتفاظ عبوات المحتوى المعاد تدويره بدور رائد في قطاع التغليف الأخضر.

من المتوقع أن ينمو قطاع التغليف القابل لإعادة الاستخدام بمعدل نمو سنوي مركب قدره 8.03٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الأغذية والمشروبات هي صناعة الاستخدام النهائي الرائدة بسبب الرقابة التنظيمية الصارمة

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الأطعمة والمشروبات والرعاية الصحية والعناية الشخصيةمستحضرات التجميلوالسلع الاستهلاكية وغيرها.

من المتوقع أن يحتفظ قطاع الأغذية والمشروبات بحصة سوقية مهيمنة خلال الفترة المتوقعة مدفوعًا بمتطلبات التغليف الكبيرة والتدقيق التنظيمي الصارم وتفضيل المستهلك المتزايد لخيارات تغليف المواد الغذائية المستدامة. علاوة على ذلك، تواجه شركات الأغذية والمشروبات متطلبات تنظيمية كبيرة لتقليل النفايات البلاستيكية وتحقيق أهداف إعادة التدوير أو التسميد، خاصة في الأسواق المتقدمة. وفي الوقت نفسه، يقوم المستهلكون المهتمون بالبيئة بتشكيل خيارات الشراء، مما يدفع العلامات التجارية إلى اعتماد التغليف الصديق للبيئة كعنصر حاسم في التمايز وعامل في بناء الثقة بالعلامة التجارية.

من المتوقع أن ينمو قطاع الرعاية الصحية بمعدل نمو سنوي مركب قدره 7.74٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق التغليف الأخضر

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Europe Green Packaging Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على ثاني أكبر حصة في عام 2024، بقيمة 83.16 مليار دولار أمريكي، وحققت 90.14 مليار دولار أمريكي في عام 2025. وفي أمريكا الشمالية، يعتمد السوق في المقام الأول على اللوائح البيئية الصارمة بشكل متزايد والتزامات الاستدامة القوية للشركات. تطبق كل من الحكومة الفيدرالية وحكومات الولايات قيودًا على المواد البلاستيكية ذات الاستخدام الواحد، وتفويضات للمحتوى المعاد تدويره، وبرامج مسؤولية المنتج الموسعة (EPR)، خاصة في الولايات المتحدة وكندا.

سوق التغليف الأخضر في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، وصل السوق إلى 73.37 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 20.27٪ من المبيعات العالمية. في الولايات المتحدة، يتأثر السوق بشكل كبير بالتزامات الشركات بالمعايير البيئية والاجتماعية والحوكمة (ESG)، وتفويضات الاستدامة من تجار التجزئة، واللوائح البيئية على مستوى الولاية. يمارس تجار التجزئة وسلاسل الأغذية البارزون ضغوطًا على الموردين للانتقال إلى التعبئة والتغليف القابلة لإعادة التدوير أو إعادة الاستخدام أو التحويل إلى سماد، لتحقيق أهداف الاستدامة الداخلية الخاصة بهم.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 7.83% خلال السنوات المقبلة، وهو الأعلى بين جميع المناطق، وتصل قيمتها إلى 116.13 مليار دولار أمريكي في عام 2025. وتتحرك أوروبا في المقام الأول بمبادرات الاستدامة التي تسترشد بالسياسات وإطار الاقتصاد الدائري الراسخ. وتستفيد المنطقة من التماسك التنظيمي القوي مع توجيهات الاتحاد الأوروبي، بما في ذلك أهداف الحد من نفايات التعبئة والتغليف، وحصص إعادة التدوير، وحظر المواد غير القابلة لإعادة التدوير.

سوق التغليف الأخضر في المملكة المتحدة

استحوذ سوق المملكة المتحدة على 20.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.68٪ من الإيرادات العالمية.

سوق التغليف الأخضر في ألمانيا

وحققت ألمانيا 29.16 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 8.06% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 76.71 مليار دولار أمريكي في عام 2025 وحصلت على المركز الثالث في السوق. وفي المنطقة، وصلت قيمة الهند والصين إلى 19.78 مليار دولار أمريكي و23.76 مليار دولار أمريكي على التوالي في عام 2025. ويعود توسع سوق المنطقة إلى التحضر السريع، وارتفاع الدخل المتاح، ونمو الاقتصادات الناشئة.المواد الغذائية المعبأةوقطاعات التجارة الإلكترونية. وتشهد الصين والهند ودول جنوب شرق آسيا ارتفاعا في استهلاك السلع المعبأة، مما يؤدي إلى زيادة أحجام التعبئة والتغليف وزيادة الضغوط البيئية.

سوق التغليف الأخضر في اليابان

وفي عام 2025، حققت اليابان 3.77% من المبيعات العالمية بقيمة 13.65 مليار دولار أمريكي. إن التركيز الثقافي الكبير على كفاءة استخدام الموارد، وتقليل النفايات، وممارسات إعادة التدوير الصارمة هو ما يدفع السوق اليابانية. تستمر المبادرات الحكومية التي تشجع الاقتصاد الدائري، إلى جانب طلبات المستهلكين للتغليف الصديق للبيئة، في تعزيز التبني المستمر عبر صناعات الأغذية والإلكترونيات والسلع الاستهلاكية.

سوق التغليف الأخضر في الصين

ومن المتوقع أن يكون السوق الصيني من بين أكبر الأسواق العالمية، حيث تبلغ إيراداته لعام 2025 23.76 مليار دولار أمريكي، وهو ما يمثل حوالي 6.56٪ من المبيعات العالمية.

سوق التغليف الأخضر في الهند

وسجل سوق الهند 19.78 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.46% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وصلت قيمة أمريكا اللاتينية إلى 49.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تشهد نموًا معتدلًا خلال الفترة المتوقعة. السوق في أمريكا اللاتينية مدفوع بالمخاوف المتزايدة بشأن إدارة النفايات والقبول المتزايد بين شركات السلع الاستهلاكية سريعة الحركة (FMCG). إن نمو سكان المناطق الحضرية، وطلبات المستهلكين على العبوات الصديقة للبيئة، والقيود المفروضة على قدرة مدافن النفايات، تدفع الحكومات إلى تنفيذ لوائح للحد من النفايات البلاستيكية وتعزيز إعادة التدوير.

وفي الشرق الأوسط وأفريقيا، حققت جنوب أفريقيا 8.61 مليار دولار أمريكي في عام 2025.

سوق التغليف الأخضر في المملكة العربية السعودية

وصلت قيمة المملكة العربية السعودية إلى ما يقرب من 10.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.78٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على توسيع نطاق إطلاق المنتجات وعمليات الاستحواذ مما يدفع تقدم السوق

يتمتع سوق التغليف الأخضر العالمي بهيكل شبه موحد، مع لاعبين بارزين بما في ذلك شركة Amcor plc، وشركة Sonoco Products Company، وTetra Pak. وتعود الحصة السوقية الكبيرة لهذه الشركات إلى العديد من المبادرات الإستراتيجية، بما في ذلك التعاون بين الكيانات التشغيلية لتعزيز الأبحاث.

على سبيل المثال، في يوليو 2025، قامت شركة Kotányi بدمج GreenCan الورقي بنسبة 94% من شركة Sonoco في أحدث مجموعة بهارات من التوابل، بهدف تعزيز إمكانية إعادة التدوير بشكل أكبر والمواءمة مع استراتيجية دورة حياة الصفقة الخضراء للاتحاد الأوروبي الخاصة بالتدوير. تم الإبلاغ عن أن جسم وغطاء GreenCan من Sonoco مصنوعان من 94% من الورق، 69% منه معاد تدويره. وتتكون النسبة المتبقية البالغة 6% من حماية الحاجز، وهي ميزة تصميم تحمي المنتج من الرطوبة والأكسجين والعناصر الخارجية الأخرى مع الحفاظ على إمكانية إعادة تدوير العبوة.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Sealed Air، وDS Smith، وMondi. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة شركات التغليف الخضراء الرئيسية

- شركة أمكور بي إل سي (سويسرا)

- شركة منتجات سونوكو(نحن.)

- تتراباك (النرويج)

- الهواء المختوم (الولايات المتحدة)

- دي إس سميث (المملكة المتحدة)

- موندي(المملكة المتحدة.)

- تيبا المحدودة (إسرائيل)

- دوبونت (الولايات المتحدة)

- شركة جرينباكاجينج KFT(الهند)

- إيكونوفوس(الهند)

- بونت جرين (هولندا)

- جريندوت بيوباك الجندي. المحدودة (الهند)

- شركة بول (الولايات المتحدة)

- نامباك المحدودة (جنوب أفريقيا)

- باكتيف ايفرجرين(نحن.)

التطورات الصناعية الرئيسية

- يناير 2026:طرحت شركة Sabert Corporation Europe حلها PULPUltra لتغليف المواد الغذائية في جميع أنحاء أوروبا والمملكة المتحدة وأيرلندا، وهو مصمم خصيصًا للوجبات الطازجة الجاهزة للأكل والأطعمة الساخنة، ويتكون من أكثر من 95% من ألياف قصب السكر. بعد أن تم إطلاقه بالفعل في أيرلندا مع عبوات مخصصة لوجبات الأطفال وفي فرنسا مع مجموعة Gastronorme، تم الإبلاغ عن أن هذا الحل - الذي يتم معالجته بطبقة رذاذ عازلة بنسبة تقل عن 5٪ - يوفر مقاومة "استثنائية" للزيوت والشحوم (OGR) عند الاتصال المباشر بتطبيقات الأطعمة الساخنة.

- ديسمبر 2025:قدمت شركة تتراباك، بالشراكة مع غارسيا كاريون، التطبيق الافتتاحي لتقنية الحواجز الورقية الخاصة بها لتغليف العصير. هذا التقدم في المستدامةتغليف المواد الغذائيةوتمثل الحلول خطوة حاسمة نحو تقليل الاعتماد على المواد الأحفورية، حيث يتم الآن إطلاق مواد التعبئة والتغليف الجديدة في أسواق مختلفة.

- نوفمبر 2025:تعمل شركة Mondi، الشركة الرائدة عالميًا في مجال التعبئة والتغليف والورق المستدامين، على تعزيز مكانتها كشريك موثوق به لقطاع الأغذية من خلال تقديم محفظة موسعة لتغليف المواد الغذائية. تتميز هذه المجموعة الآن بحلول الألواح الصلبة وقدرات الطباعة الرقمية، نتيجة الاستحواذ على شركة Schumacher Packaging، مما يعزز قدرة Mondi على خدمة العملاء في جميع أنحاء أوروبا. ومع هذا التقدم، تقدم Mondi واحدة من أكثر الاختيارات شمولاً لتغليف المواد الغذائية في السوق، والتي تشمل حلول الألواح المموجة والصلبة، بالإضافة إلى مجموعة كاملة من التغليف المرن.

- أبريل 2023:قدمت شركة Antalis Packaging مبادرتين جديدتين تهدفان إلى تزويد العملاء بالمعلومات المتعلقة بالمنتجات الصديقة للبيئة، وبالتالي تشجيعهم على اختيار الحلول الصديقة للبيئة الأكثر ملاءمة. نظام النجمة الخضراء هو نظام تصنيف تصنيفي يدعي أنتاليس أنه "يعتمد على مجموعة صارمة من المعايير". تتضمن أمثلة هذه المعايير المواد المعاد تدويرها، والمواد المصدرية، وقابلية إعادة التدوير التقنية.

- ديسمبر 2020:قدمت شركة KM Packaging، المورد العالمي لأفلام التغليف والتغطية المرنة، خطًا جديدًا من المنتجات القابلة للتحلل. تشتمل المجموعة C من مواد التغليف البلاستيكية الحيوية على غلاف متقلص، ولفائف مطاطية، وشريط لاصق، وشبكات، وأكياس. تعمل هذه الإضافة على تعزيز مجموعة KM من حلول التغليف المرنة المستدامة وتوفر للعملاء مجموعة موسعة من الخيارات.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.20% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة ونوع التغليف وصناعة الاستخدام النهائي والمنطقة |

|

حسب المادة |

· الورق والورق المقوى · البلاستيك · معدن · آحرون |

|

حسب نوع التغليف |

· تغليف المحتوى المعاد تدويره · عبوات قابلة لإعادة الاستخدام · التغليف القابل للتحلل |

|

بواسطة صناعة الاستخدام النهائي |

· المأكولات والمشروبات · الرعاية الصحية · العناية الشخصية ومستحضرات التجميل · السلع الاستهلاكية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المادة ونوع التغليف وصناعة الاستخدام النهائي والبلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب المادة ونوع التغليف وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o إسبانيا (حسب صناعة الاستخدام النهائي) o روسيا (حسب صناعة الاستخدام النهائي) o بولندا (حسب صناعة الاستخدام النهائي) o رومانيا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب المادة ونوع التغليف وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o الصين (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o أستراليا (حسب صناعة الاستخدام النهائي) o جنوب شرق آسيا (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب المادة ونوع التغليف وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o الأرجنتين (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب المادة ونوع التغليف وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o المملكة العربية السعودية (حسب صناعة الاستخدام النهائي) o الإمارات العربية المتحدة (حسب صناعة الاستخدام النهائي) o عمان (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 362.01 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 732.33 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأوروبا 116.13 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.20٪ خلال الفترة المتوقعة.

من حيث المواد، من المتوقع أن يتصدر قطاع الورق والورق المقوى السوق.

تعد اللوائح البيئية واستدامة المستهلك من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Amcor plc وشركة Sonoco Products Company وTetra Pak وSeeled Air من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أوروبا على حصة السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة