حجم سوق مشتقات الهيدروجين، وتحليل الأسهم والصناعة، حسب النوع (الأمونيا، والميثانول، وغيرها)، حسب صناعة الاستخدام النهائي (الأسمدة، والمواد الكيميائية، والبحرية، والطيران، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مشتقات الهيدروجين والتوقعات المستقبلية

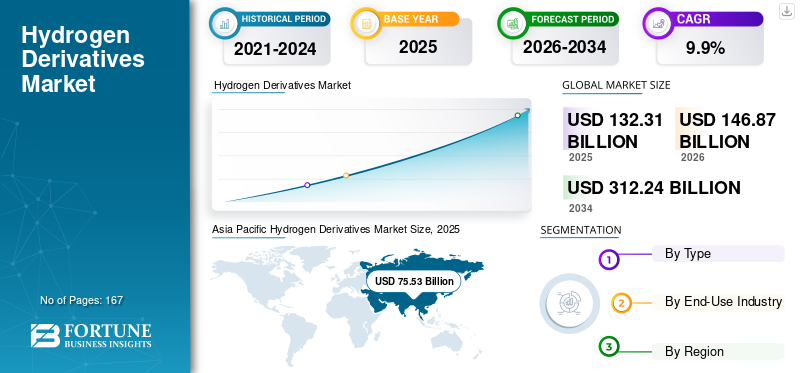

بلغت قيمة حجم سوق مشتقات الهيدروجين 132.31 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 146.87 مليار دولار أمريكي في عام 2026 إلى 312.24 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.9٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مشتقات الهيدروجين بحصة سوقية بلغت 57.09٪ في عام 2025.

يتضمن السوق مجموعة من المنتجات القائمة على الهيدروجين المستخدمة في تطبيقات صناعية متعددة، بما في ذلك المواد الكيميائية والتكرير والأسمدة والطاقة والنقل وعمليات التصنيع الصناعية. يغطي هذا السوق المشتقات الرئيسية مثل الأمونيا والميثانول والوقود الاصطناعي والمركبات الأخرى القائمة على الهيدروجين والتي يتم تقييمها لدورها في أنظمة الطاقة المتجددة والتوليف الكيميائي والاستخدام الصناعي منخفض الانبعاثات. يتأثر السوق بشكل متزايد بالطلب على الوقود النظيف،إزالة الكربونالاستراتيجيات والمواد الأولية عالية الأداء التي تدعم أهداف تحول الطاقة وكفاءة العمليات. إن التفضيل المتزايد لمسارات الإنتاج منخفضة الكربون، والاعتماد الصناعي الأوسع، وزيادة الاستثمار في سلاسل قيمة الهيدروجين هي التي تدفع نمو السوق.

علاوة على ذلك، يقود السوق العديد من اللاعبين الرئيسيين، بما في ذلك Yara International وCF Industries Holdings, Inc. وFertiglobe وMethanex Corporation وProman. ويدعم موقعها التنافسي قدرات إنتاجية قوية، وإمكانية موثوقة للوصول إلى المواد الخام، وشبكات توريد عالمية راسخة، ومواءمة وثيقة مع الطلب عبر الأسمدة، والمواد الكيميائية، والطاقة، وغيرها من قطاعات الاستخدام النهائي الصناعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مشتقات الهيدروجين

يعد الاستخدام المتزايد لمشتقات الهيدروجين في التطبيقات الصناعية والطاقة منخفضة الكربون اتجاهًا بارزًا في السوق

أحد الاتجاهات الرئيسية في السوق هو التحول المتزايد من المواد الأولية التقليدية القائمة على الأحفوري إلى المشتقات القائمة على الهيدروجين في التطبيقات الصناعية والمتعلقة بالطاقة. يبحث المستخدمون النهائيون بشكل متزايد عن المنتجات التي يمكن أن تدعم الإنتاج الأنظف، وتسهيل نقل قيمة الهيدروجين، والتوافق بشكل أفضل مع أنظمة التخزين والتوزيع الحالية. ونتيجة لذلك، يقوم الموردون بتوسيع وتطوير عروض مشتقات الهيدروجين للمواد الكيميائية والأسمدة والشحن والاستخدامات المتعلقة بالطاقة والتطبيقات الصناعية الأخرى حيث أصبحت إزالة الكربون أكثر أهمية. وبالمثل، يتجه السوق نحو التطبيقات ذات القيمة الأعلى والتي تركز على التحول حيث أصبح خفض الكربون، وموثوقية العرض، وكفاءة العمليات أكثر أهمية.

- ووفقا لوكالة الطاقة الدولية، تظل تجارة الهيدروجين محدودة ويتم تنفيذها بشكل رئيسي من خلال المنتجات القائمة على الهيدروجين مثل الأمونيا أو الميثانول، مما يعكس الدور المتنامي للمشتقات القائمة على الهيدروجين في التطبيقات الصناعية والطاقة منخفضة الكربون.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على تطبيقات الأسمدة يدعم نمو السوق

المحرك الرئيسي لنمو سوق مشتقات الهيدروجين هو الطلب المتزايد من تطبيقات الأسمدة، حيث تلعب المشتقات المعتمدة على الهيدروجين دورًا أساسيًا في إنتاج المغذيات على نطاق واسع. تُستخدم مواد مثل الأمونيا على نطاق واسع في صناعة الأسمدة لأنها بمثابة لبنات بناء أساسية للأسمدة النيتروجينية وتدعم الإنتاج الزراعي الفعال. وتأتي طبقة إضافية من الدعم من الحاجة المستمرة لإنتاج الأسمدة بكميات كبيرة والأهمية المتزايدة للمواد الأولية الفعالة التي يمكن أن تدعم الطلب الزراعي واستقرار العرض على المدى الطويل.

- ووفقاً لوكالة الطاقة الدولية، يتم استخدام حوالي 70% من الأمونيا في صناعة الأسمدة، مما يعكس الدور المركزي للمشتقات القائمة على الهيدروجين في تطبيقات الأسمدة.

قيود السوق

إن تكاليف الإنتاج المرتفعة ومتطلبات البنية التحتية تحد من اعتماد السوق على نطاق أوسع

يتمثل أحد القيود الرئيسية في السوق في التكلفة العالية وتعقيد البنية التحتية التي ينطوي عليها إنتاج هذه المنتجات وتخزينها وتوزيعها على نطاق واسع. حيث يتم استخدام مشتقات الهيدروجين مثل الأمونيا والميثانول والوقود الاصطناعيالأسمدةوتطبيقات المواد الكيميائية والطاقة والنقل، فإن استخدامها التجاري يعتمد في كثير من الأحيان على الوصول إلى أنظمة إنتاج فعالة، وإمدادات مستقرة من المواد الأولية، وشبكات نقل وتخزين مناسبة. وفي كثير من الحالات، هناك حاجة إلى استثمارات إضافية في مرافق الإنتاج، ومحطات التصدير، وأنظمة التخزين، والبنية التحتية للمناولة النهائية قبل أن يصبح من الممكن اعتماد المشتقات القائمة على الهيدروجين على نطاق واسع في تطبيق محدد. يمكن أن تؤدي هذه المتطلبات إلى زيادة تكاليف المشروع، وتأخير التسويق، والحد من التوسع السريع في السوق.

- ووفقا لوكالة الطاقة الدولية، لا تزال البنية التحتية للنقل والتخزين للهيدروجين والوقود المعتمد على الهيدروجين محدودة للغاية، مما يعكس القيود المرتبطة بالبنية التحتية التي تواجه السوق.

فرص السوق

الطلب المتزايد على التطبيقات الكيميائية يخلق فرصًا في السوق

إحدى الفرص الرئيسية في السوق هي الطلب المتزايد من التطبيقات الكيميائية. وتحظى مشتقات الهيدروجين بتقدير متزايد باعتبارها مادة خام مهمة في إنتاج الأمونيا والميثانول والوقود الاصطناعي وغيرها من المواد الكيميائية الوسيطة المستخدمة عبر سلاسل القيمة الصناعية. ومع استمرار شركات تصنيع المواد الكيميائية في التركيز على مسارات الإنتاج الأنظف، ومرونة المواد الخام، وأنظمة المعالجة المنخفضة الانبعاثات، أصبح استخدام المشتقات القائمة على الهيدروجين أكثر أهمية. وهناك مجال آخر للفرص يأتي من الحاجة المتزايدة إلى مواد خام قابلة للتطوير وفعالة ويمكن أن تدعم كلاً من الطلب على المواد الكيميائية التقليدية واستراتيجيات الإنتاج المنخفضة الكربون الناشئة.

- وفقا لبرنامج الهيدروجين التابع لوزارة الطاقة الأمريكية، يمكن للهيدروجين النظيف أن يوفر طريقا منخفض الكربون إلى الميثانول والأمونيا والهيدرازين وغيرها من المركبات التي تعمل كمواد خام للمواد الكيميائية والوقود، مما يعكس فرصة المشتقات القائمة على الهيدروجين في التطبيقات الكيميائية.

تحديات السوق

إن الاعتماد على إمدادات المواد الخام وتقلب الأسعار يشكل تحديًا لنمو السوق

يواجه السوق تحديًا رئيسيًا بسبب الاعتماد على توافر المواد الخام المستقرة وصعوبة الحفاظ على العرض والطلب الفعالين من حيث التكلفة على الهيدروجين ومشتقاته عبر التطبيقات الصناعية الكبيرة. وبما أن مشتقات الهيدروجين تستخدم في الأسمدة والمواد الكيميائية والطاقة والقطاعات المرتبطة بالنقل، فإن التغيرات في توافر الغاز الطبيعي وتسعير الكهرباء وتكاليف الكربون واقتصاديات إنتاج الهيدروجين يمكن أن تؤثر على القدرة التنافسية الشاملة وتخطيط العرض. يصبح التحدي أكثر أهمية عندما يحتاج المشترون إلى أسعار مستقرة، وأحجام تجارية كبيرة، وتسليم يمكن الاعتماد عليه عبر تطبيقات متعددة. وفي كثير من الحالات، يحتاج المنتجون إلى أمن أقوى للمواد الخام، ومراقبة أفضل للتكاليف، وتخطيط البنية التحتية على المدى الطويل لتلبية توقعات السوق.

- وفقًا لوكالة الطاقة الدولية، يتأثر إنتاج الهيدروجين منخفض الانبعاثات من الغاز الطبيعي باستخدام تقنية احتجاز ثاني أكسيد الكربون وتخزينه بأسعار الغاز الطبيعي، مما يعكس كيف يمكن لتقلب تكلفة المواد الخام والطاقة أن يشكل تحديًا للسوق.

تحليل التجزئة

حسب النوع

الاستخدام الصناعي الواسع والطلب الراسخ يدعمان هيمنة قطاع الأمونيا

بناءً على النوع، يتم تقسيم السوق إلى الأمونيا والميثانول وغيرها.

يمتلك قطاع الأمونيا أكبر حصة سوقية لمشتقات الهيدروجين نظرًا لاستخدامه الصناعي الواسع وقاعدة إنتاجه واسعة النطاق وأهميته التجارية القوية عبر قطاعات متعددة. تُفضل الأمونيا على نطاق واسع لأنها تستخدم على نطاق واسع في الأسمدة والمواد الكيميائية والمعالجة الصناعية والتطبيقات الناشئة المتعلقة بالطاقة حيث يكون الإمداد الموثوق به والتوافر بكميات كبيرة أمرًا مهمًا. ويستمر الطلب القوي من الزراعة والتصنيع الكيميائي، إلى جانب أهميته المتزايدة في مناقشات الطاقة منخفضة الكربون، في دعم هيمنة قطاع الأمونيا.

- ووفقا لوكالة الطاقة الدولية، شكل استخدام الهيدروجين في إنتاج الأمونيا ما يقرب من نصف الطلب العالمي على الهيدروجين في عام 2024، مما يعكس الوضع المهيمن لقطاع الأمونيا في السوق.

من المتوقع أن ينمو قطاع الميثانول بمعدل نمو سنوي مركب قدره 9.0٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الطلب المتزايد على الأمونيا والمركبات ذات الأساس الهيدروجيني يؤدي إلى هيمنة قطاع الأسمدة

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى الأسمدة، والمواد الكيميائية، والبحرية، والطيران، وغيرها.

استحوذ قطاع الأسمدة على الحصة الأكبر من السوق في عام 2025، مدعومًا باستخدامه على نطاق واسعالأمونياوالمركبات ذات الأساس الهيدروجيني في إنتاج المغذيات على نطاق واسع. تُستخدم مشتقات الهيدروجين على نطاق واسع في هذا القطاع لأنها بمثابة لبنات بناء أساسية للأسمدة النيتروجينية التي تدعم إنتاجية المحاصيل وإنتاج الغذاء والكفاءة الزراعية. إن دورها في تمكين تصنيع الأسمدة بكميات كبيرة يجعلها ذات أهمية خاصة في التطبيقات التي يكون فيها الإمداد الموثوق بالمغذيات والإنتاج على نطاق واسع أمرًا بالغ الأهمية. ولا يزال الطلب القوي والمستمر من الزراعة العالمية يدعم هيمنة قطاع الأسمدة.

- وفقًا لهيئة المسح الجيولوجي الأمريكية (USGS)، تم استخدام حوالي 88% من إنتاج الأمونيا في الولايات المتحدة لاستخدام الأسمدة، مما يعكس الدور المهيمن لقطاع الأسمدة في استهلاك مشتقات الهيدروجين.

من المتوقع أن ينمو قطاع المواد الكيميائية بمعدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق مشتقات الهيدروجين

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Hydrogen Derivatives Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2024، استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق بقيمة 69.24 مليار دولار أمريكي، واستمرت في الريادة في عام 2025 بقيمة 75.53 مليار دولار أمريكي. وتستفيد المنطقة من قاعدتها الصناعية القوية، وإنتاج الأسمدة على نطاق واسع، والطلب المتزايد على المواد الكيميائية، وأنشطة التصنيع والتصدير الراسخة في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية وجنوب شرق آسيا. تُستخدم مشتقات الهيدروجين على نطاق واسع في تطبيقات الأسمدة والمواد الكيميائية والتكرير والطاقة والمعالجة الصناعية، والتي تشهد جميعها استهلاكًا مرتفعًا في القطاعات الصناعية المتنامية في المنطقة. ويواصل ارتفاع الطلب الزراعي، والإنتاج الكيميائي القوي، والتوسع المستمر في النشاط الصناعي النهائي تعزيز مكانة السوق الرائدة في منطقة آسيا والمحيط الهادئ.

سوق مشتقات الهيدروجين في الصين

وبحلول عام 2026، من المتوقع أن يصل حجم السوق الصيني إلى 32.95 مليار دولار أمريكي. وتظل الصين أكبر مركز للطلب في المنطقة، مدعومة بصناعة الأسمدة الضخمة، وقاعدة التصنيع الكيميائية الواسعة، والاستخدام المكثف للمشتقات القائمة على الهيدروجين في الأمونيا.الميثانولوالتكرير والتطبيقات الصناعية الأخرى. ويتم تعزيز هذا النمو من خلال نشاط الإنتاج واسع النطاق، وارتفاع الطلب من قطاعات الأسمدة والكيماويات، والتوسع المستمر في المعالجة الصناعية النهائية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق مشتقات الهيدروجين في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 17.85 مليار دولار أمريكي، وهو ما يمثل حوالي 21.2% من الإيرادات الإقليمية.

سوق مشتقات الهيدروجين في اليابان

ومن المتوقع أن تبلغ قيمة السوق اليابانية في عام 2026 حوالي 10.98 مليار دولار أمريكي، وهو ما يمثل حوالي 13.0٪ من الإيرادات الإقليمية.

أوروبا

من المتوقع أن تشهد أوروبا نموًا كبيرًا في السوق خلال السنوات القادمة. طوال فترة التوقعات، من المتوقع أن تتوسع المنطقة بمعدل ثابت، وتصل قيمتها السوقية إلى 13.44 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تشهد أوروبا نموًا مستقرًا خلال هذه الفترة، مدعومًا بالطلب القوي من الأسمدة والمواد الكيميائية والتكرير والتطبيقات المتعلقة بالطاقة. وتستفيد المنطقة أيضًا من قاعدتها الصناعية الراسخة، وقدراتها التصنيعية المتقدمة، وزيادة التركيز على المواد الأولية النظيفة، ومسارات الإنتاج منخفضة الانبعاثات، والمعالجة الصناعية الفعالة.

سوق مشتقات الهيدروجين في المملكة المتحدة

وتقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 1.60 مليار دولار أمريكي، وهو ما يمثل حوالي 11.9% من الإيرادات الإقليمية.

سوق مشتقات الهيدروجين في ألمانيا

ومن المتوقع أن تبلغ قيمة السوق الألمانية في عام 2026 حوالي 4.21 مليار دولار أمريكي، وهو ما يمثل حوالي 31.3% من الإيرادات الإقليمية.

أمريكا الشمالية

لا تزال أمريكا الشمالية تمثل سوقًا راسخة وجذابة لمشتقات الهيدروجين، مدعومة بالطلب القوي من الأسمدة والمواد الكيميائية والتكرير والتطبيقات الصناعية الأخرى. وتستفيد المنطقة من قاعدتها الإنتاجية المتقدمة، والطلب الصناعي المستقر، والاستخدام الواسع النطاق للمشتقات القائمة على الهيدروجين في القطاعات التي تتطلب مواد خام موثوقة، ومعالجة واسعة النطاق، وإمدادات ثابتة. ويستمر هيكلها الصناعي الناضج، والبنية التحتية القوية للطاقة، والاستهلاك الثابت للمصب في دعم أهمية أمريكا الشمالية في السوق.

سوق مشتقات الهيدروجين في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة، تقدر قيمة السوق الأمريكية بحوالي 15.06 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 79.5% من المبيعات الإقليمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تعتبر أمريكا اللاتينية والشرق الأوسط وأفريقيا أصغر حجمًا نسبيًا، ولكنها لا تزال تقدم آفاق نمو ذات مغزى للسوق. يتم دعم النمو في أمريكا اللاتينية من خلال التوسع في الطلب على الأسمدة، وزيادة إنتاج المواد الكيميائية، وزيادة استخدامهيدروجينمشتقات الأمونيا والميثانول والتطبيقات الصناعية الأخرى. وتستفيد المنطقة أيضاً من التنمية الصناعية التدريجية، وتحسين المتطلبات الزراعية، والاهتمام الأوسع بالمواد الأولية الفعالة للمعالجة النهائية. وتُظهر منطقة الشرق الأوسط وأفريقيا أيضًا إمكانات ثابتة، مدعومة بتزايد التنويع الصناعي، وتوسيع قدرات المواد الكيميائية والأسمدة، وزيادة استخدام المشتقات القائمة على الهيدروجين في التطبيقات الصناعية والمتعلقة بالطاقة. إن زيادة الاستثمار في البنية التحتية للإنتاج، وتحسين إمكانات التصدير، ونشاط المعالجة الأقوى، كلها عوامل تدعم فرص السوق في كلا المنطقتين.

سوق مشتقات الهيدروجين في البرازيل

وتقدر قيمة السوق البرازيلية في عام 2026 بنحو 4.46 مليار دولار أمريكي، وهو ما يمثل حوالي 51.5% من الإيرادات الإقليمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي حجم الإنتاج والوصول إلى المواد الأولية ووصول الإمدادات العالمية إلى زيادة المنافسة في السوق

السوق مجزأ إلى حد ما، مع منافسة يتشكلها المنتجون الذين يمكنهم تقديم إنتاج موثوق، ووصول مستقر إلى المواد الأولية، وأنظمة إنتاج فعالة، ووصول توزيع قوي عبر صناعات الاستخدام النهائي. تعتمد الميزة التنافسية على القدرة على الحفاظ على جودة المنتج المتسقة، ودعم احتياجات العرض كبيرة الحجم، ومواءمة الإنتاج مع الطلب من الأسمدة والمواد الكيميائية والتكرير والطاقة والقطاعات الصناعية الأخرى.

ويستفيد المشاركون الرئيسيون مثل Yara International، وCF Industries Holdings, Inc.، وFertiglobe، وMethanex Corporation، وProman من قدرات الإنتاج القوية، والمحافظ الواسعة من مشتقات الهيدروجين، وشبكات التوريد العالمية الراسخة التي تخدم الأسمدة والمواد الكيميائية والطاقة والتطبيقات الصناعية الأخرى. مع استمرار تطور المنافسة، يفضل السوق بشكل متزايد الموردين الذين يجمعون بين الوصول الموثوق إلى المواد الخام، ومزايا الحجم، واستراتيجيات التوريد التي تركز على التطبيق بدلاً من التنافس على الحجم فقط.

قائمة الشركات الرئيسية لمشتقات الهيدروجين

- يارا الدولية(النرويج)

- شركة CF Industries Holdings, Inc. (الولايات المتحدة)

- (الإمارات العربية المتحدة)

- أدنوك (الإمارات العربية المتحدة)

- شركة نيوم للهيدروجين الأخضر (المملكة العربية السعودية)

- AM Green (الهند)

- مجموعة ACME (الهند)

- شركة ميثانيكس(كندا)

- برومان (سويسرا)

- شركة MITSUBISHI GAS CHEMICAL COMPANY, INC. (اليابان)

التطورات الصناعية الرئيسية

- يناير 2026:وقعت شركة AM Green اتفاقية شراء ملزمة طويلة الأجل مع Uniper للحصول على ما يصل إلى 500000 طن سنويًا من الأمونيا المتجددة، مما يمثل خطوة كبيرة لتسويق الأمونيا الخضراء لمشتقات الهيدروجين.

- يناير 2026:وقعت شركة CF Industries Holdings, Inc. مذكرة تفاهم مع شركة Trafigura وشركة TFG Marine لتطوير الأمونيا منخفضة الكربون كوقود بحري، مع التركيز في البداية على ساحل الخليج الأمريكي وشمال غرب أوروبا.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصص السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 9.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

| التقسيم | حسب النوع وصناعة الاستخدام النهائي والمنطقة |

| حسب النوع |

|

| بواسطة صناعة الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 132.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 312.24 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 9.9٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع صناعة الاستخدام النهائي للأسمدة السوق.

حصلت منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

يؤدي الطلب المتزايد من تطبيقات الأسمدة إلى تسريع اعتماد مشتقات الهيدروجين.

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة