حجم سوق أدوات السمع، والمشاركة وتحليل الصناعة، حسب المنتج (أجهزة السمع (BTE {خلف الأذن}، ITE {In the Ear}، RIC {Receiver in the Canal}، CIC {Completely in the Canal}، وغيرها) وزراعات السمع (زراعة القوقعة الصناعية وزراعة العظام))، حسب نوع المريض (البالغين والأطفال)، حسب التكنولوجيا (الرقمية والتناظرية)، حسب الشدة (خفيف، متوسط، شديد وعميق)، حسب نوع فقدان السمع (الحسي العصبي، التوصيلي، والمختلط)، حسب قناة التوزيع (OTC، القناة الطبية، والممارسات الخاصة)، والتوقعات الإقليمية، 2026-2034

حجم سوق أدوات السمع والتوقعات المستقبلية

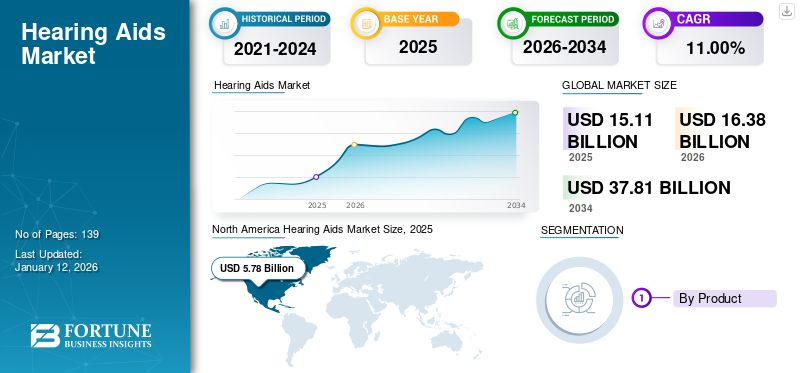

بلغت قيمة سوق المعينات السمعية العالمية 15.11 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 16.38 مليار دولار أمريكي في عام 2026 إلى 37.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.00٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المعينات السمعية بحصة سوقية بلغت 38.30% في عام 2025.

المعينات السمعية إلكترونيةالأجهزة الطبيةمصممة لمساعدة الأشخاص الذين يعانون من ضعف السمع. يعد الانتشار المتزايد لفقدان السمع وضعف السمع بين السكان المرضى، وخاصة المرضى المسنين، أحد العوامل الحاسمة المتوقعة لتعزيز الطلب على المعينات السمعية في السوق.

- على سبيل المثال، وفقًا لتقرير عام 2025 الذي نشرته الأكاديمية البريطانية لعلم السمع (BAA)، تم الإبلاغ عن أن حوالي 1 من كل 6 أشخاص يتأثرون بأحد أشكال فقدان السمع في المملكة المتحدة.

بالإضافة إلى ذلك، يؤدي الانتشار المتزايد لفقدان السمع الخفيف أو المتوسط إلى تزايد معدل التشخيص بين المرضى، مما يدعم زيادة اعتماد أجهزة السمع في السوق. ومن المتوقع أن يؤدي هذا، إلى جانب التركيز المتزايد على المبادرات الإستراتيجية غير العضوية مثل عمليات الاستحواذ والتعاون بين اللاعبين البارزين في السوق، إلى تعزيز النمو خلال فترة الدراسة.

علاوة على ذلك، من المتوقع أن يؤدي التركيز المتزايد على أنشطة البحث والتطوير لتطوير وإدخال أجهزة سمعية جديدة بين اللاعبين الرئيسيين، مثل Demant A/S وSonova وWS Audioology، إلى تعزيز نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات سوق أدوات السمع

محركات السوق

زيادة انتشار فقدان السمع لدفع نمو السوق

يعد الانتشار المتزايد لفقدان السمع الجزئي والكامل أحد العوامل الحاسمة التي تؤدي إلى تزايد معدل التشخيص والعلاج بين المرضى. يعد تزايد عدد كبار السن عاملاً آخر يدعم العدد المتزايد من المرضى الذين يعانون من هذه الحالة، حيث أن خطر فقدان السمع أعلى بين هذه الفئة العمرية.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها الأكاديمية البريطانية لعلم السمع (BAA)، يعاني حوالي 8.0 مليون شخص تبلغ أعمارهم 60 عامًا فما فوق من فقدان السمع في المملكة المتحدة.

بالإضافة إلى ذلك، كانت عوامل مختلفة مثل التهاب الأذن المزمن، واضطرابات الأوعية الدموية، والتعرض للضوضاء، والقابلية الوراثية، من بين عوامل أخرى، عوامل أولية لسبب فقدان السمع لدى السكان. لا يؤثر فقدان السمع بشكل كبير على الفرد فحسب، بل يؤثر أيضًا على فقدان إنتاجيته ويزيد من التكاليف المباشرة. لذلك، لتقليل معدل الانتشار وتقليل عبء التكلفة، يركز المصنعون، جنبًا إلى جنب مع المنظمات الحكومية، على زيادة استخدام أجهزة السمع من قبل المرضى في جميع أنحاء العالم.

علاوة على ذلك، يركز اللاعبون الرئيسيون أيضًا على دمج التكنولوجيا في هذه الأجهزة، ومن المتوقع أن يؤدي ذلك إلى تعزيز معدل التبني بشكل أكبر، وبالتالي دفع نمو سوق المعينات السمعية العالمية.

قيود سوق أدوات السمع

انخفاض معدل اختراق الأجهزة في الدول النامية مما يعيق نمو السوق

هناك طلب متزايد على أجهزة السمع المتقدمة تقنيًا بين المرضى على مستوى العالم. ومع ذلك، على الرغم من المزايا السريرية العديدة المرتبطة بأجهزة السمع للمرضى الذين يعانون من فقدان السمع وضعفه، فإن نسبة معينة من المرضى لا يزالون لا يعالجون فقدان السمع لديهم، مما يعيق معدل اعتماد هذه الأجهزة في السوق.

بالإضافة إلى ذلك، خلصت نتائج البحث أيضًا إلى أن الأشخاص الذين يعانون من مشاكل في السمع لا يخضعون مطلقًا لاختبار ضعف السمع لديهم، مما يحد من اعتماد هذه الأجهزة في السوق.

- على سبيل المثال، وفقًا لدراسة أجريت عام 2021 ونشرتها SCIELO Brasil بمشاركة 1100 مشارك، فقد ورد أن حوالي 86.5% من الأشخاص لا يرتدون أجهزة سمعية في البرازيل.

ومن المتوقع أيضًا أن يؤدي هذا، إلى جانب الوعي المحدود حول فوائد أجهزة السمع، إلى جانب انخفاض معدلات الدخل المتاح بين البلدان ذات الدخل المنخفض، إلى إعاقة معدل اعتماد هذه المنتجات في السوق، مما يحد من نمو السوق.

فرص سوق المعينات السمعية

زيادة التقدم التكنولوجي في هذه الأجهزة لتعزيز فرص النمو للاعبين الرئيسيين

هناك انتشار متزايد لفقدان السمع وضعف السمع، مما يؤدي إلى تزايد الطلب على أجهزة السمع المتقدمة تقنيًا بين السكان. يؤدي الطلب المتزايد إلى تركيز اللاعبين البارزين على تطوير وإدخال أجهزة جديدة في السوق. زيادة التحسينات في تكنولوجيا المعينات السمعية، ودمج التكنولوجيا الرقمية والذكية،الذكاء الاصطناعيوغيرها، مما يؤدي إلى زيادة فوائد المستخدم، مما يزيد من اعتماد هذه الأجهزة في السوق.

بالإضافة إلى ذلك، أجهزة السمع ذات الميزات المتقدمة بما في ذلك اتصال البلوتوث والتوافق معالهواتف الذكيةوإلغاء الضوضاء، والترجمة في الوقت الفعلي، ووضوح الكلام، وإخفاء الطنين، ومعالجة الصوت العالية، من بين أمور أخرى، تعمل على الاستفادة من عمل هذه الأجهزة بلا حدود. علاوة على ذلك، يؤكد اللاعبون البارزون على دمج الميزات الذكية والرقمية في هذه الأجهزة السمعية، مثل الأجهزة اللاسلكية وغيرها، مما يدعم معدل اعتماد هذه الأجهزة بين مجموعة المرضى في السوق.

- على سبيل المثال، في فبراير 2025، أطلقت GN Store Nord A/S ReSound Vivia، وهي أداة مساعدة للسمع تعمل بالذكاء الاصطناعي لتعزيز مجموعة منتجاتها.

علاوة على ذلك، يؤدي الاعتماد المتزايد إلى زيادة مبيعات هذه الأجهزة، مما يساعد في زيادة إيرادات اللاعبين الرئيسيين. وفقًا للجمعية الأوروبية لمصنعي أدوات السمع (EHIMA)، تم بيع ما يقرب من 22.69 مليون وحدة من أدوات السمع على مستوى العالم في عام 2024، وهو ما يمثل نموًا بنسبة 4.0% مقارنة بالعام السابق.

تحديات سوق المعينات السمعية

التكلفة العالية المرتبطة بأجهزة السمع المتقدمة تعيق نمو السوق

هناك معدل انتشار متزايد لأجهزة السمع المتقدمة لعلاج فقدان السمع وضعف السمع بين المرضى. ومع ذلك، فإن التكلفة العالية المرتبطة بهذه الأجهزة تمنع المرضى من اعتماد الأجهزة على نطاق أوسع.

- وفقًا لبيانات عام 2024 التي نشرتها شركة Healthy Hearing، يتراوح متوسط سعر بيع زوج من أجهزة السمع بين 2000 و7000 دولار أمريكي في الولايات المتحدة.

إن زيادة دمج التقنيات الرقمية يدعم الأسعار المتزايدة لهذه الأجهزة. علاوة على ذلك، فإن تطوير أداة السمع المتقدمة يتطلب معالجات متقدمة وملحقات أخرى، مما يساهم بشكل أكبر في زيادة قيمة السعر. ووفقاً لوليامز، تبلغ تكلفة المكونات اللازمة لصنع أداة مساعدة سمعية واحدة حوالي 100 دولار أمريكي.

لذلك، فإن العوامل المذكورة أعلاه، إلى جانب الوعي المحدود حول فوائد هذه الأجهزة، من المرجح أن تحد من معدل اعتمادها، خاصة في الدول الناشئة مثل البرازيل والصين وغيرها.

تحديات بارزة أخرى

- العوائق التنظيمية التي تعيق نمو السوق:تخضع صناعة المعينات السمعية لامتثال صارم للمعايير التنظيمية التي تختلف باختلاف المناطق. تنظم إدارة الغذاء والدواء (FDA) الأجهزة الطبية في السوق الأمريكية، وتصنف أجهزة السمع ضمن الفئتين الأولى والثانية. من ناحية أخرى، يتم تنظيم أجهزة السمع من خلال لائحة الأجهزة الطبية (MDR) في أوروبا، والتي لديها مجموعة مختلفة من المتطلبات لتصميم هذه الأجهزة وتطويرها وتقييمها السريري ومراقبة ما بعد السوق. أصبح الحصول على موافقة الجهات التنظيمية لأجهزة السمع الجديدة، خاصة للشركات الناشئة، أمرًا صعبًا بسبب العملية المكلفة والطويلة، مما قد يؤدي إلى مزيد من تباطؤ معدل اعتماد هذه الأجهزة في السوق.

- قيود سلسلة التوريد للحد من نمو السوق:وتؤدي الاضطرابات العالمية والتأخير في التصنيع إلى نقص الرقائق، ومن المتوقع أن يحد ذلك من نمو السوق.

- مخاطر خصوصية البيانات التي تعيق اعتماد المنتج:وتزيد الأجهزة التي تعمل بالذكاء الاصطناعي من المخاوف بشأن أمن بيانات المستخدم، ومن المتوقع أن تعيق اعتماد المنتج.

اتجاهات سوق أدوات السمع

التحول التفضيلي نحو أجهزة السمع المتاحة دون وصفة طبية

هناك تحول تفضيلي نحو أجهزة السمع التي لا تستلزم وصفة طبية بسبب فوائد معينة مثل إمكانية الوصول والقدرة على تحمل التكاليف وانخفاض التكلفة الأولية والتوافر على نطاق أوسع وغيرها بين مجموعة المرضى. يمكن شراء أجهزة السمع التي لا تستلزم وصفة طبية مباشرة من متاجر البيع بالتجزئة أو عبر الإنترنت، مما يسهل الوصول إليها للأشخاص في المناطق النائية أو ذوي القدرة المحدودة على الحركة.

- على سبيل المثال، وفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI)، ذكر أن متوسط سعر زوج من أجهزة السمع التقليدية يبلغ حوالي 4,600 دولار أمريكي، ومتوسط سعر جهاز السمع الذي لا يستلزم وصفة طبية هو حوالي 1,600 دولار أمريكي.

علاوة على ذلك، تم تجهيز هذه الأجهزة بالتطورات التكنولوجية مع ميزات مثل السمع السلس، ووضع العلامات الجغرافية، ووضع علامات على التدابير الصحية، من بين أمور أخرى، وهو اتجاه مهم بين اللاعبين في السوق.

علاوة على ذلك، أصبح استخدام الوقود المتجدد لتوليد الشحنات الكهربائية لتشغيل أجهزة السمع هذه اتجاهًا شائعًا بين اللاعبين في السوق. استخدامالميثانول، الذي يتفاعل مع هذه الأجهزة في خلية وقود خاضعة للرقابة، يوفر خسارة ضئيلة في الطاقة ويقلل من الهدر. ويمكن استخدام مصدر الطاقة المستدامة كبديل مستدام للبطاريات الموجودة في هذه الأجهزة لتخفيف العبء الاقتصادي، خاصة في الدول الناشئة.

وبالتالي، فإن التركيز المتغير وجهود اللاعبين في السوق في تطوير هذه المنتجات يعد اتجاهًا مهمًا في السوق العالمية.

اتجاهات بارزة أخرى:

زيادة اعتماد علم السمع عن بعد:تتوسع عمليات التركيب والتشخيص عن بعد بسرعة، خاصة بعد الوباء، مما يجعل الحلول السمعية متاحة حتى في المناطق الريفية أو التي تعاني من نقص الخدمات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تجزئة سوق أدوات السمع

حسب المنتج

أدى تزايد اعتماد أجهزة السمع إلى هيمنة هذا القطاع

ومن بين المنتجات، ينقسم السوق إلى أجهزة السمع وغرسات السمع. ينقسم قطاع أجهزة السمع إلى BTE (خلف الأذن)، وITE (في الأذن)، وRIC (جهاز الاستقبال في القناة)، وCIC (في القناة بالكامل)، وغيرها. علاوة على ذلك، يتم تقسيم غرسات السمع إلىزراعة القوقعة الصناعيةوزراعة العظام المثبتة.

من المتوقع أن يتصدر قطاع أجهزة السمع السوق، حيث يساهم بنسبة 77.96% عالميًا في عام 2026. ويؤدي الانتشار المتزايد لفقدان السمع وضعف السمع بين السكان، إلى جانب الوعي المتزايد حول فوائد أجهزة السمع مثل أجهزة السمع السمعية وغيرها، إلى تزايد الطلب على هذه المنتجات. ومن المرجح أن يؤدي هذا، إلى جانب التركيز المتزايد للاعبين الرئيسيين نحو أنشطة البحث والتطوير لإدخال أجهزة سمعية متقدمة، إلى تعزيز النمو القطاعي في السوق.

- في فبراير 2024، أطلقت شركة Starkey Laboratories Inc. أجهزة سمعية من Genesis AI لتوسيع تواجدها الجغرافي في الهند.

من ناحية أخرى، من المتوقع أن ينمو قطاع زراعة السمع بأعلى معدل نمو سنوي مركب خلال فترة الدراسة. ويدعم ارتفاع معدل انتشار فقدان السمع وضعف السمع بين المرضى الطلب المتزايد على هذه الأجهزة. علاوة على ذلك، من المرجح أن تساعد المبادرات الإستراتيجية القوية لرفع مستوى الوعي حول فوائد غرسات السمع في النمو القطاعي في السوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المريض

زيادة انتشار فقدان السمع بين كبار السن من السكان لدفع التبني بين البالغين

من حيث نوع المريض، ينقسم السوق إلى البالغين والأطفال.

سيستحوذ قطاع البالغين على 91.45% من حصة السوق في عام 2026. ويدعم الانتشار المتزايد لفقدان السمع بين البالغين الطلب المتزايد على خدمات التشخيص والعلاج في السوق. ومن المرجح أن يدعم هذا، إلى جانب التركيز المتزايد للاعبين الرئيسيين على أنشطة البحث والتطوير لإطلاق أجهزة مبتكرة، نمو هذا القطاع في السوق.

- على سبيل المثال، في أغسطس 2024، تعاونت شركة Sony مع WS Audiology لإطلاق جهاز سمع مبتكر بدون وصفة طبية مصمم للبالغين الذين يعانون من فقدان السمع الخفيف إلى المتوسط، ويتميز بتكنولوجيا الصوت المتقدمة، لتعزيز مجموعة منتجاتها.

ومن ناحية أخرى، من المتوقع أن ينمو قطاع طب الأطفال بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. ويعود نمو هذه الشريحة إلى عوامل معينة، مثل تزايد عدد الأطفال الرضع الذين يعانون من عيوب السمع، إلى جانب فعالية زراعة القوقعة الصناعية في استعادة السمع لدى الأطفال.

- وفقًا لمقال نُشر في Medscape في يوليو 2022، يعاني ما يقرب من 2-4 أطفال من كل 1000 من فقدان السمع سنويًا. علاوة على ذلك، وجدت الدراسات التي أجريت في أوروبا وأمريكا الشمالية أن 0.1% من الأطفال يعانون من فقدان السمع.

بواسطة التكنولوجيا

زيادة اعتماد أدوات السمع الرقمية لتعزيز النمو القطاعي

استنادا إلى التكنولوجيا، يتم تقسيم السوق إلى الرقمية والتناظرية.

من المتوقع أن يهيمن القطاع الرقمي على السوق بحصة تبلغ 84.62% في عام 2026. ويعد تزايد انتشار فقدان السمع، وزيادة التقدم التكنولوجي في هذه الأجهزة، والتركيز المتزايد للاعبين الرئيسيين على أنشطة البحث والتطوير لإطلاق أجهزة سمعية رقمية مبتكرة، من بين عوامل أخرى، من بين العوامل التي تدعم نمو هذا القطاع في السوق.

- على سبيل المثال، في يوليو 2024، أطلقت Concha Labs أجهزة Concha Sol Hearing Devices التي حصلت على موافقة إدارة الأغذية والعقاقير (FDA)، وهو حل متاح دون وصفة طبية يمكّن المستخدمين من تخصيص ملفات تعريف السمع الخاصة بهم باستخدام هواتفهم المحمولة. وقد ساعد هذا الشركة على زيادة حضور علامتها التجارية.

من ناحية أخرى، من المتوقع أيضًا أن ينمو القطاع التناظري بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. ويرجع هذا النمو إلى الطلب المتزايد على هذه الأجهزة، إلى جانب التركيز المتزايد للشركات الكبرى نحو عمليات الاستحواذ والاندماج بين اللاعبين الآخرين لتعزيز مراكزها في السوق، وبالتالي المساهمة في النمو القطاعي.

بواسطة الشدة

زيادة انتشار فقدان السمع الشديد والعميق لدفع النمو القطاعي

استنادا إلى شدة، يتم تقسيم السوق إلى خفيفة ومعتدلة وشديدة وعميقة.

سيطر القطاع الشديد والعميق على السوق في عام 2024. وقد أدى الانتشار المتزايد لفقدان السمع الشديد والعميق، مما أدى إلى تزايد معدل التشخيص في المستشفيات وعيادات الأنف والأذن والحنجرة، إلى زيادة اعتماد هذه الأجهزة بين المرضى. بالإضافة إلى ذلك، فإن الطلب المتزايد على هذه الأجهزة يتيح للاعبين الرئيسيين التركيز على أنشطة البحث والتطوير لإطلاق هذه الأجهزة الخاصة بهذه الحالة، مما يزيد من نمو هذا القطاع في السوق.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها جمعية السمع البريطانية (BAA)، تم الإبلاغ عن أن حوالي 900000 شخص يعانون من فقدان السمع الشديد أو العميق في المملكة المتحدة.

ومن ناحية أخرى، من المتوقع أن يشهد القطاع المعتدل نمواً كبيراً خلال فترة التوقعات. ويعود هذا النمو إلى زيادة عدد المرضى الذين يعانون من فقدان السمع المعتدل، مما أدى إلى زيادة عمليات إطلاق المنتجات والموافقات عليها.

بالإضافة إلى ذلك، من المتوقع أيضًا أن ينمو القطاع المعتدل بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. ويرجع هذا النمو إلى زيادة معدل تشخيص فقدان السمع بين هؤلاء المرضى، إلى جانب التقدم التكنولوجي المتزايد في أجهزة السمع، مما يساهم بشكل أكبر في نمو هذا القطاع في السوق.

حسب نوع فقدان السمع

زيادة انتشار فقدان السمع الحسي العصبي لزيادة الطلب على المنتجات

استنادًا إلى نوع فقدان السمع، يتم تقسيم السوق إلى حسي عصبي وموصل ومختلط.

سيطر القطاع الحسي العصبي على السوق في عام 2024. ومن المرجح أن يؤدي تزايد انتشار فقدان السمع الحسي العصبي بين الأطفال والبالغين، إلى جانب التركيز المتزايد للاعبين الرئيسيين على أنشطة البحث والتطوير لإطلاق منتجات مبتكرة، إلى دعم نمو هذا القطاع في السوق.

- على سبيل المثال، وفقًا لإحصائيات عام 2021 التي نشرتها المجلة الهندية لطب الأذن، تأثر حوالي 7.9% -13.3% من الأشخاص بفقدان السمع الحسي العصبي الأحادي الجانب في الهند.

ومن ناحية أخرى، من المتوقع أيضًا أن تنمو القطاعات الموصلة والمختلطة خلال فترة التوقعات. ويعود هذا النمو إلى تزايد انتشار فقدان السمع المختلط والتوصيلي، مما يؤدي إلى زيادة معدل التشخيص والعلاج بين المرضى. ومن المرجح أن يدعم هذا، إلى جانب التقدم التكنولوجي المتزايد في هذه الأجهزة، نمو هذا القطاع في السوق.

بواسطة قناة التوزيع

تزايد حالات قبول المرضى في المستشفيات وعيادات الأنف والأذن والحنجرة لتلقي العلاج لتعزيز نمو القنوات الطبية

من بين قنوات التوزيع، يتم تقسيم السوق إلى OTC، والقناة الطبية، والممارسات الخاصة.

سيستحوذ قطاع القنوات الطبية على 63.74% من حصة السوق في عام 2026. ويعد العدد المتزايد لزيارات المرضى إلى المستشفيات والعيادات المتخصصة للاستفادة من استشارات وخدمات الأنف والأذن والحنجرة والسمع أحد العوامل الرئيسية التي تدعم النمو القطاعي. إلى جانب ذلك، فإن ارتفاع التعويضات الصحية المواتية لجراحة زرع السمع وزيادة تغلغل غرسات السمع بين السكان المرضى هي بعض العوامل التي من المتوقع أن تعزز نمو قطاع القنوات الطبية.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الممارسات الخاصة بمعدل نمو كبير خلال فترة الدراسة. غالبية اللاعبين، مثل Sonova وAmplifon وDemant A/S وLucid Hearing، من بين آخرين، يكثفون جهودهم لتعزيز قنوات البيع بالتجزئة الخاصة بهم في جميع أنحاء العالم. بالإضافة إلى ذلك، يرجع هذا النمو إلى العدد المتزايد من العيادات الخاصة لخدمات الأنف والأذن والحنجرة، إلى جانب ارتفاع عدد حالات قبول المرضى في مرافق الرعاية الصحية هذه.

- في فبراير 2023، عقدت شركة Lucid Hearing شراكة مع العديد من مجموعات البيع بالتجزئة لتحسين الوصول إلى أجهزة السمع من خلال إتاحتها دون وصفة طبية بين المرضى.

من ناحية أخرى، من المتوقع أن ينمو قطاع OTC مع زيادة تركيز الهيئات الحكومية والجهات الفاعلة البارزة على تحسين الوصول إلى أجهزة السمع. تعد المنتجات التي لا تستلزم وصفة طبية أحد العوامل الرئيسية المتوقع أن تغذي النمو القطاعي في السنوات القادمة.

- في يناير 2024، أطلقت RCA Accessories ثلاثة نماذج جديدة لأدوات السمع المتاحة دون وصفة طبية، بما في ذلك RSH082 وRSH072 وRSH053، لتوسيع وجودها في السوق العالمية.

التوقعات الإقليمية لأجهزة السمع

من بين المناطق، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Hearing Aids Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أمريكا الشمالية بنسبة 38.30٪ في السوق العالمية في عام 2025، بقيمة 5.78 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 6.27 مليار دولار أمريكي في عام 2026. وترجع هذه الهيمنة إلى الطلب المتزايد على أجهزة السمع المتقدمة تقنيًا، وسياسات السداد المناسبة، والدعم التنظيمي القوي، ومعدل اعتماد كبير لأجهزة السمع، وإطلاق المنتجات الجديدة هي بعض العوامل التي من المتوقع أن تدفع نمو السوق في المنطقة.

- في سبتمبر 2024، أطلقت WS Audiology Signia Active Pro IX للأفراد ضعاف السمع لتعزيز عروض منتجاتها في كندا.

نحن.

إن الانتشار المتزايد لفقدان السمع، وزيادة الوعي حول فوائد أجهزة السمع، والبنية التحتية المتطورة للرعاية الصحية، والعدد المتزايد من عمليات الاستحواذ والاندماج بين اللاعبين الآخرين، هي بعض العوامل التي تساهم في نمو السوق. وتقدر قيمة السوق الأمريكية بـ 5.68 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 2.22 مليار دولار أمريكي في عام 2025، مستحوذة على 14.70% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 2.45 مليار دولار أمريكي في عام 2026. إن تزايد عدد كبار السن الذين يعانون من فقدان السمع وضعف السمع، مما أدى إلى تزايد معدل التشخيص، يزيد من الطلب على أجهزة السمع في منطقة آسيا والمحيط الهادئ. بالإضافة إلى ذلك، من المرجح أن تساهم زيادة الإنفاق على الرعاية الصحية والعدد المتزايد من اللاعبين الذين يركزون على توسيع بصمتهم الجغرافية في دول آسيا والمحيط الهادئ لإدارة الطلب المتزايد على هذه الأجهزة في نمو السوق في المنطقة. وتقدر قيمة سوق اليابان بـ 1.09 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 0.74 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 0.11 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها جمهورية الصين الشعبية، يبلغ عمر حوالي 297 مليون شخص 60 عامًا فما فوق في الصين.

أوروبا

استحوذت أوروبا على 5.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل 37.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 6.04 مليار دولار أمريكي في عام 2026. إن الانتشار المتزايد لأمراض السمع، وتزايد شيخوخة السكان، والتركيز الحكومي القوي على تحسين الوصول إلى هذه المنتجات هي بعض العوامل التي تدعم الطلب على المنتجات في أوروبا. ومن المتوقع أن يساهم سيناريو السداد المواتي بشكل متزايد في بلدان، بما في ذلك ألمانيا والمملكة المتحدة، من بين دول أخرى، إلى جانب ارتفاع الموافقات على المنتجات وإطلاقها في البلدان الأوروبية، في نمو السوق. وتقدر قيمة سوق المملكة المتحدة بـ 1.69 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 1.35 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا لتقرير نشرته شركة Value Dx في عام 2021، تقدم ألمانيا وبلجيكا عمليات سداد تكاليف أجهزة السمع من خلال الصيدليات ومتاجر المستلزمات الطبية عبر مواقع التواصل الاجتماعي.التأمين الصحي(شي)، جنبا إلى جنب مع المدفوعات المشتركة.

بقية العالم

ومن ناحية أخرى، من المتوقع أيضًا أن ينمو بقية العالم بمعدل كبير خلال فترة التوقعات. تعد زيادة التركيز على تحسين البنية التحتية للرعاية الصحية بين المنظمات الحكومية، وتزايد إنشاء الشركات الناشئة في مجال المعينات السمعية، وزيادة الإنفاق على الرعاية الصحية، من بين أمور أخرى، من العوامل الحيوية التي تدعم نمو السوق. يعد تحسين الوصول إلى أجهزة السمع في البلدان الناشئة، بما في ذلك المكسيك والبرازيل والدول الأفريقية، أحد العوامل الإضافية التي تدفع نمو السوق.

- على سبيل المثال، وفقًا لإحصاءات عام 2023 التي نشرتها إدارة التجارة الدولية (ITA)، تنفق البرازيل حوالي 9.47% من ناتجها المحلي الإجمالي على الرعاية الصحية.

الشرق الأوسط وأفريقيا

وصل حجم السوق في الشرق الأوسط وأفريقيا إلى 1.51 مليار دولار أمريكي في عام 2025، وهو ما يمثل 10% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.63 مليار دولار أمريكي في عام 2026.

المشهد التنافسي لسوق أدوات السمع

اللاعبين الرئيسيين في السوق

زيادة إطلاق المنتجات بين شركتي Sonova وWS Audioology لتعزيز حضورهما

هناك عدد قليل من اللاعبين البارزين الذين يعملون في هذه الصناعة، ويمثلون غالبية حصة سوق المعينات السمعية. ومن المتوقع أن يؤدي التركيز المتزايد لأنشطة البحث والتطوير لإطلاق منتجات جديدة بين اللاعبين الرئيسيين مثل Sonova وDemant A/S وWS Audioology إلى زيادة وجود علاماتهم التجارية في السوق، وبالتالي المساهمة في حصصهم في السوق.

- في أكتوبر 2024، أطلقت Sonova أجهزة السمع Unitron Ativo مع طرح طرازين جديدين من Vivante، Stride V-M وStride V-SP، لتعزيز مجموعة منتجاتها في السوق.

بالإضافة إلى ذلك، تركز GN Store Nord A/S وCochlear Ltd. وStarkey Laboratories Inc. على إطلاق منتجات متقدمة تقنيًا بدون وصفة طبية وجعل المنتجات الفعالة والدقيقة في متناول المرضى، وهو ما من المتوقع أن يزيد من اعتماد هذه الأجهزة وتعزيز حضورها العالمي في السوق.

لمحة عن قائمة شركات المعينات السمعية الرئيسية

- شركة مختبرات ستاركي(نحن.)

- WS السمعيات (الدنمارك)

- GN Store Nord A/S (الدنمارك)

- شركة Cochlear المحدودة (أستراليا)

- شركة ريون المحدودة(اليابان)

- سونوفا (سويسرا)

- ديمانت A/S (الدنمارك)

- MED-EL (الإلكترونيات الطبية)(النمسا)

تطورات الصناعة الرئيسية

- يوليو 2025 –حصلت Cochlear على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لنظام Nucleus Nexa، وهو عبارة عن غرسة قوقعة صناعية ذكية مزودة ببرامج ثابتة قابلة للترقية لتعزيز عروض منتجاتها.

- يناير 2024 –أطلقت شركة Starkey Laboratories Inc. جهاز السمع Genesis AI في أستراليا ونيوزيلندا لتطوير المنتجات بين المرضى. يتميز Genesis AI بمعالج متطور وقابل لإعادة الشحن طويل الأمدبطارية، وواحد من أصغر وحدات RIC القابلة لإعادة الشحن مع المستشعر.

- أكتوبر 2022 –أعلنت شركة GN Store Nord A/S عن إطلاق سماعات الأذن Jabra Enhance Plus لتحسين السمع لمساعدة المرضى الذين يعانون من فقدان السمع غير المعالج.

- أغسطس 2022 –أطلقت شركة Sonova جهاز السمع الجديد Oticon، والذي يوفر لمرتدي المعينات السمعية تجربة صوتية استثنائية.

- مارس 2022 –قامت Demant A/S بتوسيع عائلة Radiant من خلال إضافة أنماط miniBTE جديدة لتوفير حلول مخصصة بجودة صوت استثنائية وراحة في الاستماع ووضوح الكلام الذي توفره Radiant.

تغطية التقرير

يقدم تقرير سوق أدوات السمع العالمية تحليلاً مفصلاً ونظرة عامة على السوق. ويركز على الجوانب الرئيسية مثل المشهد التنافسي، والمنتج، ونوع المريض، والتكنولوجيا، وشدته، ونوع فقدان السمع، وقناة التوزيع، والمنطقة. إلى جانب ذلك، فإنه يقدم رؤى حول ديناميكيات السوق مثل المحركات والاتجاهات وغيرها في السوق والرؤى الرئيسية الأخرى. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

| السنة المقدرة | 2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11.00% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج

|

|

حسب نوع المريض

|

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة الشدة

|

|

|

حسب نوع فقدان السمع

|

|

|

بواسطة قناة التوزيع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 15.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 37.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 5.78 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب ثابتًا بنسبة 11.00٪ خلال الفترة المتوقعة.

حسب المنتج، تصدر قطاع أجهزة السمع في عام 2025.

إن تزايد عدد كبار السن، وارتفاع معدل انتشار فقدان السمع، والتشخيص المتزايد للحالة، وزيادة أنشطة البحث والتطوير من قبل اللاعبين الرئيسيين، وزيادة عدد الموافقات على المنتجات وإطلاق أجهزة السمع هي العوامل الدافعة الرئيسية.

تعد Demant A/S وWS Audioology وSonova وCochlear Ltd. اللاعبين الرئيسيين في السوق.

نعم. تعمل أجهزة OTC على تحسين إمكانية الوصول والقدرة على تحمل التكاليف للبالغين الذين يعانون من خسارة خفيفة إلى متوسطة، مما يؤدي إلى توسيع نطاق توافر البيع بالتجزئة مع تسريع اعتمادها لأول مرة.

يعد فقدان السمع الحسي العصبي أكثر انتشارًا بين الأطفال والبالغين، مما يدعم الطلب المستمر على الأجهزة الرقمية المتقدمة والمزروعات.

تقود القناة الطبية (المستشفيات، عيادات الأنف والأذن والحنجرة، مراكز السمع)؛ وتعمل الممارسات الخاصة على توسيع نطاق البيع بالتجزئة؛ تتزايد OTC في دعم السياسات وشراكات الإلكترونيات الاستهلاكية.

معالجة الصوت بتقنية I-Drive، وتقليل الضوضاء وتحسين الكلام، وتكامل الهاتف الذكي، وإخفاء طنين الأذن، والتخصيص في الوقت الحقيقي، والبطاريات القابلة لإعادة الشحن، والتركيب عن بعد عبر علم السمع عن بعد.

- 2021-2034

- 2025

- 2021-2024

- 139

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة