حجم سوق أجهزة التحكم في أتمتة الآلات، والمشاركة وتحليل الصناعة، حسب نوع وحدة التحكم (وحدات التحكم المنطقية القابلة للبرمجة، وحدات التحكم في الأتمتة القابلة للبرمجة، أنظمة التحكم الموزعة، وحدات التحكم الصناعية القائمة على الكمبيوتر (IPC / Soft PLC)، وحدات التحكم في الحركة المخصصة، وأجهزة التحكم CNC)، حسب نوع تشغيل الماكينة (التصنيع المنفصل، عملية الدُفعات، والعملية المستمرة)، حسب صناعة الاستخدام النهائي (السيارات، الإلكترونيات وأشباه الموصلات، معالجة الأغذية والمشروبات، المواد الكيميائية البتروكيماويات والنفط والغاز والأدوية والتكنولوجيا الحيوية وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أجهزة التحكم في أتمتة الآلات والتوقعات المستقبلية

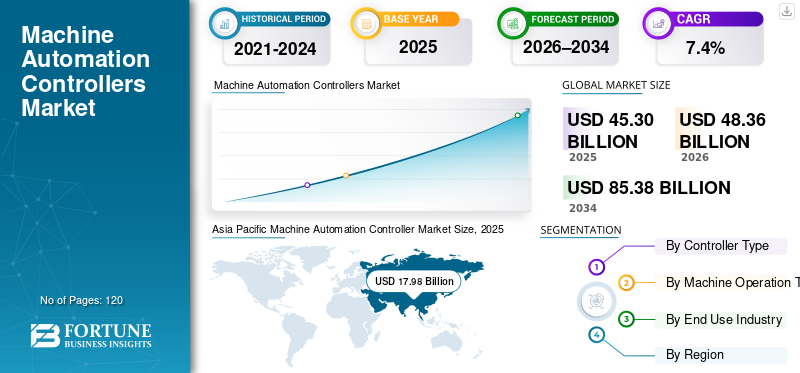

بلغت قيمة سوق أجهزة التحكم في أتمتة الآلات العالمية 45.30 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 48.36 مليار دولار أمريكي في عام 2026 إلى 85.38 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أجهزة التحكم في أتمتة الآلات بحصة سوقية بلغت 39.69٪ في عام 2025.

تشهد وحدات التحكم في أتمتة الآلات نموًا مطردًا مدفوعًا بتزايد اعتماد الأتمتة الصناعية، وزيادة نشر المصانع الذكية، وتحديث البنية التحتية للتصنيع القديم. عوامل مثل الطلب المتزايد على أنظمة الأتمتة المرنة والقابلة للتطوير، والتكامل الأعمق مع إنترنت الأشياء الصناعية والمنصات الطرفية، والتحول نحوالصناعة 4.0تعمل البنى التحتية على تسريع توسع السوق. بالتوازي، يؤدي الاستخدام الأوسع للصيانة التنبؤية والتحليلات لتحسين الإنتاجية والكفاءة، وتقليل التكلفة التشغيلية، وتعزيز جودة المنتج إلى زيادة اعتماد وحدات التحكم عبر عمليات الإنتاج المعقدة، بما في ذلك بيئات التحكم في الحركة ونظام التحكم الموزع (DCS).

- على سبيل المثال، في مارس 2025، قامت شركة Siemens AG بتوسيع محفظة وحدات التحكم SIMATIC الخاصة بها من خلال وحدات تحكم أتمتة محسنة جاهزة للاستخدام على الحافة مصممة لدعم التحليلات في الوقت الفعلي والأمن السيبراني والتكامل السلس مع منصات التصنيع الرقمية، مما يلبي المتطلبات المتطورة للمصانع الذكية والمتصلة.

تعد شركة Siemens AG، وRockwell Automation, Inc.، وSchneider Electric SE، وABB Ltd.، وشركة Emerson Electric Co. من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة من السوق. إن الخبرة التقنية القوية، وحافظات وحدات التحكم الشاملة التي تشمل PLC، وPAC، وDCS، وIPC، والتحكم في الحركة، والاستثمارات المستمرة في البرامج والقدرات الرقمية، والعلاقات طويلة الأمد مع المستخدمين النهائيين الصناعيين ومتكاملي الأنظمة تدعم القوة التنافسية للشركات المصنعة الرائدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أجهزة التحكم في التشغيل الآلي للآلات

يعد الانتقال من بنيات التحكم المتجانسة إلى منصات التحكم المعيارية المعرفة بالبرمجيات هو اتجاه السوق

تواجه المنشآت الصناعية تحديات متزايدة بسبب البنية التحتية القديمة للأتمتة، وأجهزة التحكم القديمة، وبرامج التحكم غير المدعومة. وصلت العديد من تركيبات وحدات التحكم المنطقية القابلة للبرمجة (PLC) ونظام التحكم الموزع (DCS) إلى نهاية عمرها الافتراضي، مما أدى إلى زيادة الطلب على استبدال وحدات التحكم والتحديث المرحلي، لا سيما في المصانع الجاهزة حيث يعد وقت التشغيل أمرًا بالغ الأهمية. واستجابة لذلك، تقدم الشركات المصنعة منصات صديقة للترحيل مع التوافق مع الإصدارات السابقة، ودعم دورة الحياة الممتدة، وأدوات هندسية مبسطة لتحسين الإنتاجية والكفاءة مع تقليل التكلفة التشغيلية وحماية جودة المنتج عبر عمليات الإنتاج الحيوية.

- على سبيل المثال، في يناير 2025، قامت شنايدر إلكتريك بتوسيع مجموعة وحدات تحكم الأتمتة EcoStruxure الخاصة بها من خلال حلول التحكم التي تركز على الترحيل والتي تهدف إلى تبسيط الترقيات من أنظمة PLC وDCS القديمة مع تقليل انقطاع العمليات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التوسع في الصناعات التحويلية والصناعات التحويلية المتقدمة زيادة الطلب على وحدات تحكم الأتمتة عالية الأداء

يعد التوسع في الصناعات التحويلية والمعالجة المتقدمة محركًا رئيسيًا للسوق. كهربة السيارات,أشباه الموصلاتتتبنى شركات التصنيع، والأدوية، والمواد الكيميائية، والطاقة، وتجهيز الأغذية عمليات معقدة ومتعددة المراحل بشكل متزايد وتتطلب أنظمة تحكم وأتمتة دقيقة وقابلة للتطوير في العمليات. تعمل أحجام الإنتاج المتزايدة ومتطلبات الجودة الأكثر صرامة واحتياجات الرؤية في الوقت الفعلي على زيادة كثافة وحدات التحكم لكل منشأة، مما يؤدي إلى استمرار الطلب على وحدات التحكم PLC وPACs وDCS ووحدات التحكم المستندة إلى IPC عالية الأداء.

- على سبيل المثال، في أكتوبر 2025، قامت شركة Rockwell Automation بتوسيع مجموعة وحدات التحكم ControlLogix الخاصة بها لدعم قدرة معالجة أعلى وقابلية توسيع الإدخال/الإخراج، مما يمكّن الشركات المصنعة للسيارات والصناعية من إدارة أنظمة الإنتاج المعقدة بشكل متزايد مع تحسين الأداء والموثوقية.

قيود السوق

ارتفاع الاستثمار الأولي وتعقيد التكامل مما يحد من اعتماد المراقب المالي

غالبًا ما تتطلب وحدات التحكم في أتمتة الماكينات استثمارًا مقدمًا كبيرًا نظرًا لمواصفات الأجهزة المتقدمة وتراخيص البرامج المجمعة ومتطلبات التكوين الهندسي. بالإضافة إلى تكاليف وحدة التحكم، يمكن أن يؤدي التكامل مع البنية التحتية للأتمتة الحالية وشبكات التحكم والأنظمة القديمة إلى زيادة نفقات التنفيذ الإجمالية. بالنسبة للمصنعين الصغار ومتوسطي الحجم، يمكن أن تؤدي تكاليف رأس المال والتكامل المرتفعة هذه إلى تأخير ترقيات الأتمتة، خاصة في الصناعات الحساسة للتكلفة. ونتيجة لذلك، قد يكون اعتماد وحدات التحكم في أتمتة الماكينات المتقدمة مقيدًا في المنشآت ذات ميزانيات الأتمتة المحدودة أو انخفاض العائد على الاستثمار.

فرص السوق

توسيع نطاق اعتماد الأتمتة إلى ما هو أبعد من المؤسسات الكبيرة، مما يخلق طرقًا جديدة للنمو

يتوسع اعتماد الأتمتة إلى ما هو أبعد من المؤسسات الكبيرة ليشمل الصناعات الصغيرة والمتوسطة الحجم عبر تجهيز الأغذية والتعبئة والتغليف ومواد البناء ومعالجة المياه والمواد الكيميائية المتخصصة. تتطلب هذه الصناعات وحدات تحكم فعالة من حيث التكلفة وقابلة للتطوير وسهلة النشر لتحسين الإنتاجية وتقليل الاعتماد على العمالة. واستجابة لذلك، تقدم الشركات المصنعة أجهزة PLC مدمجة، و PACs للمبتدئين، ومنصات برمجية مبسطة، مما يتيح اعتماد الأتمتة في التطبيقات التي كانت تعتبر في السابق غير اقتصادية، لا سيما عبر بيئات التصنيع الناشئة واللامركزية.

- على سبيل المثال، في فبراير 2024، قامت شركة Omron Corporation بتوسيع محفظة PLC المدمجة الخاصة بها بوحدات تحكم مصممة للبرمجة المبسطة والأتمتة القابلة للتطوير، مستهدفة الشركات المصنعة الصغيرة والمتوسطة الحجم التي تسعى إلى أتمتة عمليات الإنتاج المنفصلة.

تحديات السوق

تعقيد تكامل النظام العالي ومتطلبات المهارات يزيد من وقت النشر وتكاليفه

لا يزال تعقيد تكامل النظام يمثل تحديًا كبيرًا في سوق وحدات التحكم في أتمتة الماكينات، حيث يجب أن تتفاعل وحدات التحكم بسلاسة مع الأجهزة الميدانية المتنوعة وأنظمة الإدخال/الإخراج القديمة وشبكات الاتصالات الصناعية ومنصات البرامج على مستوى المصنع. حتى حالات عدم التطابق البسيطة في التكوين أو البروتوكول يمكن أن تؤدي إلى انقطاعات في الإنتاج، ودورات تشغيل أطول، وعدم كفاءة تشغيلية. غالبًا ما يتطلب دمج وحدات التحكم الجديدة في البيئات الصناعية إعادة هندسة النظام والتحقق من صحته واختباره للحفاظ على استمرارية العملية. بالإضافة إلى ذلك، تتطلب وحدات التحكم المتقدمة خبرة متخصصة في البرمجة والشبكاتالأمن السيبراني، والتشخيص. يؤدي النقص في مهندسي وفنيي الأتمتة المهرة، لا سيما في المناطق الصناعية الناشئة والنائية، إلى زيادة الجداول الزمنية للنشر وتكاليف التشغيل، مما يحد من اعتمادها في بيئات الأتمتة المعقدة والمتعددة البائعين.

تحليل التجزئة

حسب نوع وحدة التحكم

متطلبات أتمتة العمليات عالية القيمة تقود هيمنة أنظمة التحكم الموزعة

استنادًا إلى نوع وحدة التحكم، يتم تقسيم السوق إلى وحدات التحكم المنطقية القابلة للبرمجة (PLC)، ووحدات تحكم الأتمتة القابلة للبرمجة (PAC)، وأنظمة التحكم الموزعة (DCS)، ووحدات التحكم الصناعية القائمة على الكمبيوتر (IPC/Soft PLC)، ووحدات تحكم الحركة المخصصة، ووحدات التحكم CNC.

تمثل أنظمة التحكم الموزعة (DCS) الحصة الأكبر من السوق العالمية نظرًا لنشرها على نطاق واسع عبر الصناعات ذات القيمة العالية والمكثفة للعمليات ومتوسط قيمة النظام الأعلى بشكل ملحوظ مقارنة بأنواع وحدات التحكم الأخرى، لا سيما حيث تتطلب زيادة الإنتاج تحكمًا مستمرًا وموثوقًا للغاية. توفر وحدات تحكم المجال DC تحكمًا مركزيًا، وتوافرًا عاليًا للنظام، وتحسينًا متقدمًا للعمليات، مما يجعلها مناسبة تمامًا للعمليات الصناعية المستمرة واسعة النطاق. تتيح هذه الأنظمة التحكم المتكامل في العمليات المعقدة ووظائف السلامة والتشخيصات في الوقت الفعلي، وهو أمر بالغ الأهمية في صناعات مثل النفط والغاز والمواد الكيميائية وتوليد الطاقة ومعالجة المياه ومياه الصرف الصحي لتحسين كفاءة الإنتاجية وتقليل وقت التوقف عن العمل.

لا تزال وحدات التحكم المنطقية القابلة للبرمجة (PLC) تشهد اعتمادًا واسع النطاق نظرًا لمرونتها وموثوقيتها وملاءمتها لبيئات التصنيع المنفصلة. تتيح أجهزة PLC تحكمًا سريعًا وحتميًا في الآلات وخطوط الإنتاج، وتستخدم على نطاق واسع في صناعة السيارات،التعبئة والتغليفوتجهيز الأغذية والمشروبات ومناولة المواد.

- على سبيل المثال، في يوليو 2025، قامت شركة Emerson Electric Co. بتوسيع منصة DeltaV DCS الخاصة بها مع تكرار محسّن لوحدة التحكم وقدرات تحليل العمليات المتقدمة المصممة لتطبيقات صناعة العمليات واسعة النطاق.

من المتوقع أن تشهد وحدات التحكم الصناعية المعتمدة على الكمبيوتر (IPC/Soft PLC) نموًا قويًا في سوق أجهزة التحكم في أتمتة الماكينات نظرًا لمزاياها في أداء الحوسبة ومرونة البرامج والتكامل السلس لتكنولوجيا المعلومات والتشغيل التشغيلي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صناعة الاستخدام النهائي

يؤدي التوسع في الصناعات التحويلية المنفصلة والمكثفة العمليات إلى زيادة اعتماد وحدات التحكم الآلية على نطاق واسع

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى السيارات، والإلكترونيات وأشباه الموصلات، ومعالجة الأغذية والمشروبات، والمواد الكيميائية والبتروكيماويات، والنفط والغاز، والأدوية والتكنولوجيا الحيوية، وتوليد الطاقة والمرافق، والمعادن والتعدين، والتعبئة والتغليف، ومعالجة المياه ومياه الصرف الصحي، وغيرها.

تمثل الصناعات كثيفة العمليات، وخاصة النفط والغاز والمواد الكيميائية والبتروكيماويات وتوليد الطاقة، حصة كبيرة من سوق أجهزة التحكم في أتمتة الماكينات نظرًا لاعتمادها الكبير على أنظمة التحكم الموزعة (DCS) والقيمة الأعلى لتركيبات وحدات التحكم لكل منشأة.

تلعب وحدات التحكم في أتمتة الماكينات دورًا حاسمًا في إدارة العمليات المعقدة والمستمرة والحرجة للسلامة عبر هذه الصناعات. في قطاعات مثل النفط والغاز والمواد الكيميائية، تعد وحدات التحكم ضرورية للتحكم في العمليات في الوقت الفعلي، وتكرار النظام، وتكامل السلامة، وتحسين العمليات. تؤدي زيادة الاستثمارات في تحديث مصافي التكرير، وتوسيع قدرة البتروكيماويات، وأصول توليد الطاقة، والبنية التحتية للمياه إلى زيادة الطلب المستمر على وحدات التحكم الآلية عالية الأداء، لا سيما في المنشآت الصناعية واسعة النطاق والبنية التحتية.

من المتوقع أن تشهد صناعات السيارات والإلكترونيات وأشباه الموصلات أسرع نمو في الطلب على وحدات التحكم في أتمتة الآلات. الانتقال نحوالمركبات الكهربائيةوأنظمة مساعدة السائق المتقدمة (ADAS)، والتوسع في تصنيع أشباه الموصلات يزيد من كثافة الأتمتة عبر خطوط الإنتاج. تتطلب هذه الصناعات أنظمة تحكم عالية السرعة ومرنة ومعتمدة على البيانات، مما يؤدي إلى زيادة اعتماد PLCs وPACs ووحدات التحكم القائمة على IPC ووحدات التحكم في الحركة ووحدات التحكم CNC. ومع استمرار تسارع الاستثمارات في مجال الكهرباء والتصنيع المتقدم والإنتاج عالي الدقة، فمن المتوقع أن ينمو الطلب على وحدات التحكم من صناعات الاستخدام النهائي هذه بوتيرة أسرع من السوق بشكل عام.

التوقعات الإقليمية لسوق أجهزة التحكم في أتمتة الآلات

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Machine Automation Controller Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا، حيث حققت إيرادات بقيمة 17.98 مليار دولار أمريكي في عام 2025 على مستوى العالم. وفي المنطقة، من المتوقع أن تصل قيمة الصين واليابان إلى ما يقرب من 7.97 مليار دولار أمريكي و2.86 مليار دولار أمريكي، على التوالي، بحلول عام 2026. ويعزى نمو السوق إلى التركيز القوي للصناعات التحويلية والإلكترونيات والسيارات والصناعات التحويلية في جميع أنحاء الصين واليابان وكوريا الجنوبية وتايوان ودول رابطة دول جنوب شرق آسيا (آسيان). يؤدي التوسع السريع في تصنيع الإلكترونيات، وكهربة السيارات، والبنية التحتية الصناعية إلى اعتماد واسع النطاق لـ PLCs، وDCS، ووحدات التحكم القائمة على IPC، وأنظمة التحكم في الحركة. بالإضافة إلى ذلك، تستمر المبادرات الحكومية التي تدعم الأتمتة الصناعية والتصنيع الذكي وقدرات الإنتاج المحلي في تعزيز ريادة سوق منطقة آسيا والمحيط الهادئ.

سوق أجهزة التحكم في أتمتة الآلات في الصين

ومن المتوقع أن يظل السوق الصيني هو المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 7.97 مليار دولار أمريكي، وهو ما يمثل حوالي 16.5٪ من مبيعات أجهزة التحكم في أتمتة الآلات العالمية.

سوق أجهزة التحكم في أتمتة الآلات في اليابان

وتقدر القيمة السوقية لليابان في عام 2026 بحوالي 2.86 مليار دولار أمريكي، وهو ما يمثل حوالي 5.9% من السوق العالمية.

سوق أجهزة التحكم في أتمتة الآلات في الهند

تقدر القيمة السوقية للهند في عام 2026 بحوالي 2.40 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0٪ من إيرادات وحدة التحكم في أتمتة الآلات العالمية.

أمريكا الشمالية

وحقق سوق أمريكا الشمالية إيرادات تزيد عن 10.32 مليار دولار أمريكي في عام 2025، مدعومة بالطلب القوي من الصناعات التحويلية والمعالجة المتقدمة. وتستفيد المنطقة من النضج العالي في مجال الأتمتة، وقاعدة كبيرة من المنشآت الصناعية، ووجود مصنعي المعدات الأصلية الرائدين في مجال الأتمتة ومتكاملي الأنظمة. إن زيادة الاستثمارات في تصنيع أشباه الموصلات، وكهربة السيارات، والمستحضرات الصيدلانية، ومعالجة الأغذية والمشروبات، والبنية التحتية للطاقة تؤدي إلى اعتماد وحدات التحكم. بالإضافة إلى ذلك، تستمر معايير السلامة والجودة والموثوقية الصارمة، جنبًا إلى جنب مع مبادرات التحديث المستمرة في المجالات الأساسية، في دعم النمو المستدام للسوق في جميع أنحاء أمريكا الشمالية.

سوق أجهزة التحكم في أتمتة الآلات في الولايات المتحدة

ستهيمن الولايات المتحدة على سوق أمريكا الشمالية بإيرادات تبلغ حوالي 9.20 مليار دولار أمريكي في عام 2026، مدفوعة بقاعدتها الصناعية الكبيرة والإنفاق العالي على الأتمتة. إن الطلب القوي من الصناعات التحويلية وتصنيع السيارات وتصنيع أشباه الموصلات والأدوية ومعالجة الأغذية والمشروبات يدعم الريادة في السوق. إن وجود مصنعي المعدات الأصلية الرئيسيين للأتمتة، والبنية التحتية المتقدمة للبحث والتطوير، والاعتماد المبكر لتقنيات التصنيع الرقمية يزيد من تعزيز الطلب على وحدات التحكم. بالإضافة إلى ذلك، يستمر التحديث المستمر للمرافق الأساسية ومتطلبات السلامة والجودة والموثوقية الصارمة في تسريع اعتماد وحدات التحكم المنطقية القابلة للبرمجة (PLCs) ووحدات العمل السياسي (PACs) ووحدات تحكم المجال DC (DCS) ووحدات التحكم المستندة إلى IPC عبر الولايات المتحدة.

أوروبا

ويدعم السوق الأوروبية الطلب القوي من صناعة السيارات والصناعات التحويلية،الطاقة المتجددةوالآلات الصناعية المتقدمة. إن تركيز المنطقة على التصنيع المستدام، وكفاءة الطاقة، والامتثال للوائح السلامة والبيئة الصارمة، يؤدي إلى اعتماد وحدات تحكم الأتمتة المتقدمة عبر مرافق الإنتاج. وتساهم الاستثمارات المستمرة في المصانع الذكية والكهرباء والتحول الرقمي الصناعي، خاصة في دول مثل ألمانيا وفرنسا وإيطاليا وهولندا، بشكل أكبر في نمو السوق المطرد.

سوق أجهزة التحكم في أتمتة الآلات في المملكة المتحدة

تقدر القيمة السوقية للمملكة المتحدة في عام 2026 بحوالي 1.51 مليار دولار أمريكي، وهو ما يمثل حوالي 3.1٪ من إيرادات وحدة التحكم في أتمتة الآلات العالمية.

سوق أجهزة التحكم في أتمتة الآلات في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 2.70 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.6% من مبيعات أجهزة التحكم في أتمتة الآلات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على زيادة التصنيع والمبادرات التي تقودها الحكومة والتي تهدف إلى تنويع الاقتصادات خارج نطاق النفط والغاز. إن الاستثمارات المتزايدة في توليد الطاقة، ومعالجة المياه ومياه الصرف الصحي، والمواد الكيميائية، والتعدين، وأتمتة التصنيع تدعم اعتماد وحدات التحكم في جميع أنحاء المنطقة. بالإضافة إلى ذلك، يعمل تحديث البنية التحتية، ومشاريع الطاقة المتجددة، والرقمنة التدريجية للمنشآت الصناعية على خلق فرص جديدة لعمليات PLC، وDCS، وعمليات نشر وحدات التحكم القائمة على أجهزة الكمبيوتر الشخصية الصناعية، لا سيما في دول مجلس التعاون الخليجي وجنوب إفريقيا.

سوق أجهزة التحكم في أتمتة الآلات في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 1.46 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.0% من السوق العالمية.

أمريكا الجنوبية

ويتم دعم سوق أمريكا الجنوبية من خلال زيادة الاستثمارات في الأتمتة الصناعية، والبنية التحتية للطاقة، وتحديث التصنيع، وخاصة في دول مثل البرازيل والأرجنتين. في حين أن التصنيع المتقدم واسع النطاق لا يزال محدودًا، إلا أن الاعتماد المتزايد على الأتمتة فيالنفط والغازوالتعدين ومعالجة الأغذية والمشروبات والمرافق العامة يقود الطلب الثابت على وحدات التحكم.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على القطاعات الناشئة والمبتكرة لتوسيع نطاق التحكم في أتمتة الماكينات

يتم توحيد السوق بشكل معتدل، ويتميز بوجود عدد محدود من بائعي الأتمتة العالميين الذين يقدمون مجموعات وحدات تحكم شاملة تشمل منصات التحكم PLC، وPAC، وDCS، والقائمة على IPC، والحركة، وCNC. ويركز اللاعبون الرئيسيون مثل Siemens AG، وRockwell Automation، وSchneider Electric، وABB Ltd.، وEmerson Electric Co.، وHoneywell International على الابتكار التكنولوجي المستمر لتعزيز مراكزهم في السوق. تتركز جهود تطوير المنتجات على تحسين أداء وحدة التحكم وتكامل البرامج والأمن السيبراني والتوافق مع التصنيع الرقمي والأنظمة البيئية لإنترنت الأشياء الصناعية.

تعمل الشركات المصنعة الرائدة أيضًا على توسيع ميزتها التنافسية من خلال تعزيز عروض خدمات البرامج ودورة الحياة، بما في ذلك أدوات ترحيل النظام والتشخيص عن بعد وبرامج الدعم طويلة المدى. يتم الاستفادة من الشراكات الإستراتيجية مع شركات تكامل الأنظمة ومصنعي المعدات الأصلية والمستخدمين النهائيين لزيادة النشر عبر كل من الصناعات المنفصلة والصناعات التحويلية. بالإضافة إلى ذلك، تتبع الشركات عمليات استحواذ انتقائية، والتوسع الإقليمي، واستراتيجيات توحيد المنصات لتحقيق التوازن بين قاعدة كبيرة مثبتة والنمو القائم على الابتكار، مما يمكنها من معالجة كل من مشاريع التحديث الأساسية ومتطلبات الأتمتة من الجيل التالي.

- على سبيل المثال، أعلنت شركة Siemens AG عن جيل جديد من وحدات التحكم المنطقية القابلة للبرمجة SIMATIC S7-1200 G2 كجزء من توسعة محفظة الأتمتة الخاصة بها، مما يوفر تحكمًا محسنًا في الحركة، وأداءً محسنًا، وميزات مرنة لسلامة الماكينة، وتكاملًا سلسًا مع البيئة الهندسية لبوابة TIA لتطبيقات الأتمتة الصناعية الحديثة.

قائمة الشركات الرئيسية التي تتحكم في أتمتة الآلات

- سيمنز ايه جي(ألمانيا)

- شركة روكويل للأتمتة(نحن.)

- شنايدر إلكتريك إس إي(فرنسا)

- ايه بي بي المحدودة.(سويسرا)

- شركة إيمرسون للكهرباء (الولايات المتحدة)

- شركة هانيويل الدولية(نحن.)

- شركة يوكوجاوا للكهرباء (اليابان)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شركة اومرون (اليابان)

- بوش ريكسروث إيه جي (ألمانيا)

التطورات الصناعية الرئيسية

- أبريل 2024:أعلنت شركة Siemens AG عن إطلاق وحدة التحكم المنطقية القابلة للبرمجة SIMATIC S7-1200 G2 في معرض هانوفر، والتي تتميز بأداء معالجة أعلى، والتحكم المتكامل في الحركة، ووظائف سلامة الماكينة المحسنة، والكفاءة الهندسية المحسنة من خلال منصة TIA Portal.

- فبراير 2024:قامت شركة ABB Ltd. بتوسيع محفظة وحدات التحكم AC 800M الخاصة بها من خلال تحديثات تركز على تحسين التكرار والأمن السيبراني ودعم دورة الحياة، مستهدفة صناعات العمليات واسعة النطاق مثل النفط والغاز والمواد الكيميائية والصناعات التحويلية.توليد الطاقة.

- مارس 2024:أدخلت شركة Rockwell Automation تحسينات على منصة التحكم ControlLogix 5580 الخاصة بها، مما أدى إلى توسيع نطاق قابلية التوسع ومعالجة البيانات في الوقت الفعلي والتكامل مع برنامج FactoryTalk لدعم تطبيقات الأتمتة المنفصلة والهجينة المعقدة.

- نوفمبر 2023:أعلنت شنايدر إلكتريك عن إجراء ترقيات لوحدات التحكم EcoStruxure Foxboro DCS، مما يعزز موثوقية النظام وقدرات التحكم المتقدمة في العمليات ودعم الترحيل لبيئات أتمتة العمليات الأساسية.

- أكتوبر 2023:قامت شركة Mitsubishi Electric بتوسيع وحدات التحكم في الأتمتة من سلسلة iQ-R، حيث قدمت معالجة عالية السرعة وقدرات شبكية محسنة لتلبية الطلب المتزايد من تصنيع السيارات وإنتاج الإلكترونيات وتطبيقات الآلات الدقيقة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.4% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع وحدة التحكم، ونوع تشغيل الماكينة، وصناعة الاستخدام النهائي، والمنطقة |

|

حسب نوع وحدة التحكم |

· وحدات التحكم المنطقية القابلة للبرمجة (PLC) · وحدات التحكم الآلي القابلة للبرمجة (PAC) · أنظمة التحكم الموزعة (DCS) · وحدات التحكم الصناعية المعتمدة على الكمبيوتر (IPC / Soft PLC) · وحدات تحكم الحركة المخصصة · وحدات التحكم باستخدام الحاسب الآلي |

|

حسب نوع تشغيل الآلة |

· التصنيع المنفصل · عملية مجمعة · عملية مستمرة |

|

بواسطة صناعة الاستخدام النهائي |

· السيارات · الإلكترونيات وأشباه الموصلات · معالجة الأطعمة والمشروبات · الكيماويات والبتروكيماويات · النفط والغاز · الأدوية والتكنولوجيا الحيوية · توليد الطاقة والمرافق · المعادن والتعدين · التعبئة والتغليف · معالجة المياه ومياه الصرف الصحي · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع وحدة التحكم وحسب صناعة الاستخدام النهائي والبلد) o الولايات المتحدة (حسب نوع وحدة التحكم) o كندا (حسب نوع وحدة التحكم) o المكسيك (حسب نوع وحدة التحكم) · أوروبا (حسب نوع وحدة التحكم، وحسب صناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) o ألمانيا (حسب نوع وحدة التحكم) o المملكة المتحدة (حسب نوع وحدة التحكم) o فرنسا (حسب نوع وحدة التحكم) o إسبانيا (حسب نوع وحدة التحكم) o إيطاليا (حسب نوع وحدة التحكم) o BENELUX (حسب نوع وحدة التحكم) o بلدان الشمال الأوروبي (حسب نوع وحدة التحكم) o روسيا (حسب نوع وحدة التحكم) o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع وحدة التحكم، وحسب صناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) o الصين (حسب نوع وحدة التحكم) o اليابان (حسب نوع وحدة التحكم) o الهند (حسب نوع وحدة التحكم) o كوريا الجنوبية (حسب نوع وحدة التحكم) o رابطة دول جنوب شرق آسيا (حسب نوع وحدة التحكم) o أوقيانوسيا (حسب نوع وحدة التحكم) o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب نوع وحدة التحكم، وحسب صناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) o البرازيل (حسب نوع وحدة التحكم) o الأرجنتين (حسب نوع وحدة التحكم) o بقية أمريكا الجنوبية · الشرق الأوسط وأفريقيا (حسب نوع وحدة التحكم، وحسب صناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب نوع وحدة التحكم) o جنوب أفريقيا (حسب نوع وحدة التحكم) o شمال أفريقيا (حسب نوع وحدة التحكم) o إسرائيل (حسب نوع وحدة التحكم) o بقية دول الشرق الأوسط وأفريقيا (حسب نوع وحدة التحكم) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 45.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 85.38 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 10.32 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة.

من خلال صناعة الاستخدام النهائي، من المتوقع أن تهيمن الإلكترونيات وأشباه الموصلات على السوق.

يؤدي التعقيد المتزايد للعملية وكثافة الأتمتة عبر الصناعات إلى زيادة الطلب على وحدات التحكم المتقدمة في أتمتة الماكينات.

تعد شركات Siemens AG وABB Ltd. وEmerson Electric Co. وSchneider Electric SE وRockwell Automation, Inc. وMitsubishi Electric Corporation من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة