حجم سوق بطاريات أيون الصوديوم، وحصتها وتحليل الصناعة حسب التكنولوجيا (بطارية كبريت الصوديوم، وبطارية ملح الصوديوم، وبطارية هواء الصوديوم)، حسب المستخدم النهائي (الإلكترونيات الاستهلاكية، والنقل، والمرافق العامة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق بطاريات أيون الصوديوم والتوقعات المستقبلية

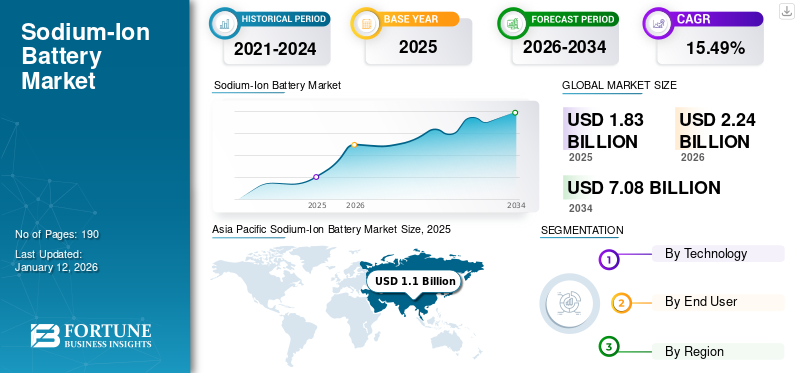

بلغت قيمة سوق بطاريات أيون الصوديوم العالمية 1.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 2.24 مليار دولار أمريكي في عام 2026 إلى 7.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 15.49٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق بطاريات أيون الصوديوم بحصة بلغت 60.22% في عام 2025.

بطاريات أيون الصوديوم هي بطاريات قابلة لإعادة الشحن تعمل بشكل مشابه لبطاريات أيون الليثيوم ولكنها تستخدم أيونات الصوديوم (Na⁺) بدلاً من أيونات الليثيوم (Li⁺) لنقل الشحنة. يشكل الصوديوم، وهو معدن قلوي ناعم ومتوافر بكثرة في ملح البحر والقشرة الأرضية، أساس مادة القطب الكهربائي في هذه البطاريات. مماثلة ل بطاريات الليثيوم أيونتقوم بطاريات أيونات الصوديوم بتبادل الأيونات بين الأقطاب الكهربائية الموجبة والسالبة أثناء الشحن والتفريغ. توفر بطارية أيون الصوديوم بديلاً مستدامًا وفعالاً من حيث التكلفة لبطاريات الليثيوم أيون. يستخدم نهجها المبتكر موارد الصوديوم الوفيرة، مما يقلل الاعتماد على مواد الليثيوم والكوبالت النادرة. توفر بطاريات Faradion كثافة طاقة عالية ومزايا السلامة والبيئة، مما يجعلها مثالية لمختلف التطبيقات، بما في ذلك تخزين الطاقة الثابتة والمركبات الكهربائية. من خلال معالجة مخاوف سلسلة التوريد وتقديم أداء قوي، تقود Faradion تسويق تكنولوجيا أيونات الصوديوم على مستوى العالم.

والميزة الرئيسية لتكنولوجيا أيون الصوديوم هي استخدام أملاح الصوديوم، وهي أكثر وفرة وأرخص من أملاح الليثيوم. وقد أدى ذلك إلى اعتمادها بشكل متزايد كبديل لبطاريات الليثيوم أيون.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق بطاريات أيون الصوديوم

- حجم السوق عام 2025: 1.83 مليار دولار أمريكي

- حجم السوق عام 2026: 2.24 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 7.08 مليار دولار أمريكي

- معدل النمو السنوي المركب: 15.49% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق بطاريات أيون الصوديوم بحصة قدرها 60.22% في عام 2025.

- واستحوذ قطاع بطاريات كبريت الصوديوم على أكبر حصة في السوق، حيث بلغت 92% في عام 2024.

- قاد قطاع النقل السوق بحصة 26.8٪ في عام 2025.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بحصة 60.22٪ وإيرادات بقيمة 1.10 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية تبلغ 17.07٪ وحققت 0.31 مليار دولار أمريكي في عام 2025.

أوروبا

واستحوذت أوروبا على 18.61% من السوق العالمية، لتصل إلى 0.34 مليار دولار أمريكي في عام 2025.

نحن.

وقد بلغت قيمة سوق بطاريات أيون الصوديوم 0.27 مليار دولار أمريكي في عام 2025، مدعومة بتوسيع استثمارات الطاقة المتجددة.

اليابان

وصل سوق بطاريات أيون الصوديوم إلى 0.11 مليار دولار أمريكي في عام 2025، مدفوعًا بالطلب المتزايد على حلول تخزين الطاقة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ارتفاع منشآت الطاقة الشمسية وطاقة الرياح لقيادة نمو السوق

التركيز المتزايد على التوسعالطاقة المتجددةتعد مصادر مثل الطاقة الشمسية وطاقة الرياح، بسبب ارتفاع انبعاثات الكربون والغازات الدفيئة الأخرى، أحد محركات السوق الرئيسية للطلب على تطبيقات تخزين الطاقة على نطاق واسع. ووفقا للوكالة الدولية للطاقة المتجددة (إيرينا)، سجل عام 2023 رقما قياسيا جديدا لنشر الطاقة المتجددة، حيث تصل القدرة العالمية إلى 3870 جيجاوات. وتشكل مصادر الطاقة المتجددة 86% من القدرة الجديدة، ولكن النمو متفاوت في مختلف أنحاء العالم، فهو أقل من الهدف المتمثل في زيادة الطاقة المتجددة إلى ثلاثة أمثالها بحلول عام 2030. وكانت الطاقة الشمسية في مقدمة الطريق، حيث ساهمت بنسبة 73% من النمو ووصلت إلى 1419 جيجاواط، تليها طاقة الرياح، التي شكلت 24% من التوسع.

تواجه الطاقة الشمسية وطاقة الرياح، على الرغم من كونها محركات رئيسية لتوليد الطاقة المتجددة، تحدي التقطع بسبب اعتمادها على الظروف الجوية. تتوفر الطاقة الشمسية فقط خلال ساعات النهار ويمكن أن تتقلب مع وجود الغطاء السحابي، في حين أن طاقة الرياح متغيرة بشكل كبير اعتمادًا على سرعة الرياح. وهذا التقطع يجعل من الصعب توفير إمدادات طاقة ثابتة وموثوقة، الأمر الذي يمكن أن يعطل استقرار الشبكة. تلعب بطاريات أيونات الصوديوم التي توفر حلول تخزين الطاقة دورًا حاسمًا في معالجة هذه المشكلة عن طريق تخزين الطاقة الزائدة المتولدة خلال أوقات ذروة الإنتاج وإطلاقها عند انتهاء التوليد، مثل الليل أو أثناء الطقس الهادئ.

التوافر الوفير للصوديوم يلعب دورًا رئيسيًا في توسيع السوق

يعد توافر الصوديوم على نطاق واسع في جميع أنحاء العالم أحد العوامل الرئيسية التي تؤدي إلىالبطاريةالتنمية ومستقبل واعد. وهو عنصر متاح على نطاق واسع ويوجد في ملح البحر والعنصر السادس الأكثر وفرة في القشرة الأرضية، ويوجد في المعادن مثل الفلسبار، والسوداليت، والهاليت. وهذا يجعل الصوديوم فعالاً من حيث التكلفة ويمكن الحصول عليه بسهولة أكبر من الليثيوم، الذي يواجه قيودًا متزايدة على العرض وتقلب الأسعار بسبب الطلب المتزايد، خاصة من قطاعي السيارات الكهربائية والإلكترونيات.

بالإضافة إلى الصوديوم، غالبًا ما تستخدم بطاريات أيون الصوديوم مواد كاثود أقل تكلفة مثل الحديد والمنجنيز من الكوبالت أو النيكل الباهظ الثمن المستخدم في بطاريات أيون الليثيوم. تعمل هذه العوامل على خفض تكاليف إنتاج بطاريات أيون الصوديوم بشكل كبير، مما يجعلها حلاً أكثر فعالية من حيث التكلفة، خاصة بالنسبة لتطبيقات تخزين الطاقة واسعة النطاق حيث تعد القدرة على تحمل التكاليف أمرًا بالغ الأهمية.

قيود السوق

التحديات في تطوير الشوارد المتوافقة قد تعيق نمو السوق

على عكس بطاريات الليثيوم أيون، التي تحتوي على مجموعة راسخة من الإلكتروليتات المتوافقة، تتطلب بطاريات أيون الصوديوم تركيبات إلكتروليتات محددة بسبب الاختلافات في كيمياء الصوديوم. أيونات الصوديوم أكبر حجمًا وأكثر تفاعلاً، مما قد يجعل إلكتروليتات الليثيوم أيون التقليدية أقل فعالية. يجب أن يسمح الإلكتروليت بالنقل السلس للأيونات دون التسبب في تفاعلات جانبية غير مرغوب فيها قد تؤدي إلى انخفاض أداء البطارية أو تقليل عمرها الافتراضي.

علاوة على ذلك، يجب أن يكون المنحل بالكهرباء مستقرًا عند نطاقات الجهد المستخدمة في بطاريات أيونات الصوديوم لتجنب الانهيار أو مخاطر السلامة. إذا تحلل الإلكتروليت عند فولتات معينة، فقد يؤدي ذلك إلى تكوين منتجات ثانوية ضارة، وانخفاض الكفاءة، ومخاطر محتملة على السلامة مثل ارتفاع درجة الحرارة أو قصر الدائرة. وتجري الأبحاث على الإلكتروليتات ذات الحالة الصلبة، على وجه الخصوص، لأنها توفر أمانًا واستقرارًا أفضل عن طريق تقليل مخاطر التسربات أو الحرائق مقارنة بالإلكتروليتات السائلة. ومع ذلك، فإنها لا تزال تواجه تحديات في تحقيق الموصلية الأيونية العالية والاستقرار على المدى الطويل مع أيونات الصوديوم، مما يزيد من تقييد توسع السوق.

فرص السوق

زيادة الدعم الحكومي لزيادة أنظمة تخزين الطاقة لقيادة نمو السوق

ومن المتوقع أن تلعب السياسات والدعم الحكومي دورًا مهمًا في تعزيز تسويق بطاريات أيون الصوديوم بسبب التثبيت الإجباري لأنظمة تخزين الطاقة على نطاق الشبكة. تقدم بطاريات أيونات الصوديوم أحد الحلول البارزة لحلول تخزين الطاقة، وتكتسب قوة جذب لمختلف الأبحاث والتطوير. على سبيل المثال، تستثمر الصين بكثافة في تخزين البطاريات، وتستهدف 100 جيجاوات بحلول عام 2030، مدفوعة بالخطة الخمسية الرابعة عشرة، التي تدعم تقنيات البطاريات المختلفة مثل أيون الصوديوم، وأيونات الليثيوم، وكربون الرصاص، وتدفق الأكسدة والاختزال. منذ عام 2021، حددت العديد من المقاطعات الصينية أهدافًا لتخزين الطاقة، حيث يهدف بعضها إلى ما يقرب من 100 جيجاوات من القدرة المركبة بحلول عام 2025. علاوة على ذلك، تقدم السلطات في شانشي وشيان إعانة قدرها 0.15 دولار أمريكي / كيلووات ساعة شهريًا لأنظمة الطاقة الشمسية والتخزين التي بدأت العمل بين عامي 2021 و 2023، مع حد أقصى سنوي يبلغ حوالي 74294 دولارًا أمريكيًا لكل نظام.

يبحث مشغلو الشبكات وشركات المرافق بشكل متزايد عن خيارات تخزين الطاقة منخفضة التكلفة على نطاق الشبكة لتلبية المتطلبات التنظيمية والأهداف المناخية، مما يجعل بطاريات أيونات الصوديوم خيارًا جذابًا لتعزيز موثوقية الشبكة ودمج مصادر الطاقة المتجددة في فترة التوقعات. ولذلك، من المتوقع أن يؤدي الطلب على تطبيقات تخزين الطاقة على نطاق واسع إلى تعزيز نمو السوق العالمية خلال الفترة المتوقعة.

تحديات السوق

كثافة الطاقة المنخفضة للبطارية تحد من نمو السوق

أحد التحديات الرئيسية المرتبطة بصناعة بطاريات أيون الصوديوم هو انخفاض كثافة الطاقة لهذه البطاريات مقارنة ببطاريات الليثيوم أيون. على سبيل المثال، تتمتع بطاريات أيونات الصوديوم بكثافة طاقة تبلغ حوالي 160 وات ساعة/كجم، مقارنة بـ 200 وات ساعة/كجم لبطاريات LFP. ويرجع ذلك أساسًا إلى الحجم الأكبر والكتلة الذرية الأثقل لأيونات الصوديوم مقارنة بأيونات الليثيوم، مما يحد من مدى كفاءة تعبئة الأيونات في أقطاب البطارية. ونتيجة لذلك، قد لا تكون بطاريات أيونات الصوديوم مثالية للتطبيقات التي تتطلب كثافة طاقة عالية، مثلالمركبات الكهربائية، حيث يعد وزن البطارية ومساحتها من العوامل الحاسمة.

اتجاهات سوق بطاريات أيون الصوديوم

زيادة البحث والتطوير في بطاريات أيون الصوديوم لقيادة نمو السوق

يتقدم البحث والتطوير في بطاريات أيونات الصوديوم (SIBs) بسرعة حيث يعمل العلماء والمهندسون على تحسين أدائها وتسويقها على نطاق واسع. تشمل مجالات التركيز الرئيسية تحسين كثافة الطاقة، وعمر الدورة، وكفاءة الشحن/التفريغ لجعل SIBs قادرة على المنافسة مع تقنيات الليثيوم أيون الراسخة. يقوم الباحثون باستكشاف مواد مختلفة للأنودات والكاثودات، مثل الكربون الصلب للأنودات وأكاسيد فلز انتقال الصوديوم للكاثودات، لتحسين العمليات الكهروكيميائية المعنية. على سبيل المثال، في عام 2023، قام الباحثون في جامعة باناراس هندو في الهند بتطوير مواد كاثودية متقدمة، "أكسيد كوبالت نيكل الصوديوم (Na-NMC) وأكسيد حديد منغنيز نيكل الصوديوم (NFM)" لبطاريات أيونات الصوديوم، التي تستخدم أيونات الصوديوم بدلاً من الليثيوم. تعمل هذه المواد على تحسين سعة البطارية وعمرها، مما يجعل بطاريات أيونات الصوديوم أطول عمرًا وأكثر قوة. كما يتم متابعة الابتكارات في مجال الإلكتروليتات لتعزيز السلامة والأداء، حيث يقوم الباحثون بتجربة أملاح الصوديوم المختلفة ومجموعات المذيبات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

سجلت السوق تأثيرًا متباينًا بسبب اضطرابات سلسلة التوريد والحاجة المتزايدة إلى حلول تخزين الطاقة المرنة

كان لجائحة كوفيد-19 تأثير متباين على تطوير بطاريات أيونات الصوديوم. وعلى المدى القصير، أدت الاضطرابات في سلاسل التوريد والتصنيع العالمية إلى تباطؤ جهود البحث والإنتاج، مما أدى إلى تأخير المشاريع الرئيسية والتوسع التجاري. كما أدت عمليات الإغلاق وانخفاض توافر القوى العاملة إلى إعاقة البحث والتطوير في المختبر. ومع ذلك، سلط الوباء الضوء على الحاجة إلى حلول تخزين طاقة أكثر مرونة وفعالية من حيث التكلفة، مما جدد الاهتمام بالبدائل مثل بطاريات أيونات الصوديوم، خاصة مع تفاقم مشكلات سلسلة التوريد المتعلقة بالليثيوم والمواد الحيوية الأخرى. بعد الجائحة، أدى الطلب المتزايد على أمن الطاقة والتكنولوجيات المستدامة إلى تسريع وتيرة البحث والاستثمار في تكنولوجيا أيونات الصوديوم.

التقسيم

بواسطة التكنولوجيا

يقود كبريت الصوديوم السوق بسبب اعتماده في تخزين الطاقة على نطاق واسع

استنادًا إلى تكنولوجيا بطاريات أيون الصوديوم، يتم تقسيم السوق إلى:بطارية كبريت الصوديوموبطارية ملح الصوديوم، وبطارية هواء الصوديوم.

واستحوذ قطاع بطاريات كبريت الصوديوم على الحصة المهيمنة البالغة 92% في عام 2024 بسبب استخدامها الأساسي في تطبيقات تخزين الطاقة واسعة النطاق، وخاصة لتثبيت الشبكة وتكامل الطاقة المتجددة. نظرًا لقدرتها العالية على الطاقة، وأوقات التفريغ الطويلة، والقدرة على العمل في درجات حرارة عالية، فهي مناسبة بشكل خاص لتخزين الطاقة الثابتة.

يعد قطاع بطاريات ملح الصوديوم هو القطاع الثاني الرائد في السوق نظرًا لانخفاض تكلفتها واستخدام مواد أكثر وفرة مقارنة ببطاريات الليثيوم أيون. وهذا يضع هذا القطاع كبديل واعد لتخزين الطاقة على نطاق واسع والمركبات الكهربائية منخفضة التكلفة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تمتلك وسائل النقل الحصة المهيمنة بسبب تكلفتها المنخفضة

بواسطة المستخدم النهائي، يتم تقسيم السوق إلىالالكترونيات الاستهلاكيةوالنقل والمرافق وغيرها.

يعد قطاع النقل هو القطاع الرائد بسبب تزايد اعتماد المنتجات، خاصة في السيارات الكهربائية منخفضة التكلفة وأنظمة النقل العام مثل الدراجات الإلكترونية والحافلات. تتمتع بطاريات أيون الصوديوم بكثافة طاقة أقل من بطاريات أيون الليثيوم، كما أنها توفر حلاً أكثر فعالية من حيث التكلفة، خاصة بالنسبة للمركبات التي لا تتطلب نطاقات طويلة. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 26.8٪ في عام 2025.

من المتوقع أن يكون قطاع المرافق هو القطاع الأسرع نموًا. إن انخفاض تكلفة بطاريات أيونات الصوديوم، إلى جانب توفر الصوديوم بكثرة، يجعلها مرشحًا مثاليًا لأنظمة تخزين الطاقة واسعة النطاق (ESS) لتحقيق استقرار الشبكات وتخزين الطاقة المتجددة. تعتبر البطاريات مناسبة تمامًا لتطبيقات تخزين الطاقة الثابتة، حيث يكون الوزن وكثافة الطاقة أقل أهمية وتكون فعالية التكلفة أمرًا بالغ الأهمية. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب يبلغ 21.21٪ خلال فترة التوقعات.

التوقعات الإقليمية لسوق بطاريات أيون الصوديوم

تمت دراسة السوق جغرافيًا عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Sodium-Ion Battery Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

الطلب على حلول تخزين الطاقةلدفع نمو السوق في منطقة آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ أكبر حصة سوقية لبطاريات أيون الصوديوم، ومن المتوقع أن تنمو بأسرع معدل خلال الفترة المتوقعة بسبب قيادة الصين في الإنتاج والابتكار. استحوذت منطقة آسيا والمحيط الهادئ على 60.22% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.1 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.37 مليار دولار أمريكي في عام 2026. ويستثمر اللاعبون الرئيسيون مثل CATL وHiNa Battery Technology بكثافة في تكنولوجيا أيونات الصوديوم كبديل وفير وفعال من حيث التكلفة لبطاريات الليثيوم أيون.

ويأتي التوسع في السوق مدفوعًا أيضًا بسوق السيارات الكهربائية المتنامي في المنطقة والطلب على حلول تخزين الطاقة. على سبيل المثال، في يوليو 2024، افتتحت شركة BYD، وهي شركة صينية لصناعة السيارات، أول مصنع للسيارات الكهربائية في جنوب شرق آسيا، ويقع في رايونج، تايلاند. تبلغ قيمة المنشأة 0.486 مليار دولار أمريكي وتنتج حوالي 150 ألف مركبة سنويًا. يمثل هذا أحدث جهود BYD لتوسيع وجودها في سوق السيارات الكهربائية في جنوب شرق آسيا سريع النمو. ومن المتوقع أن تصل قيمة الهند إلى 0.07 مليار دولار أمريكي ومن المرجح أن تمتلك اليابان 0.11 مليار دولار أمريكي في عام 2025.

الصين

البحث والتطوير المتسارع لتسويق بطاريات أيون الصوديوم لقيادة نمو السوق

تعد الصين واحدة من الدول الرائدة التي تركز بشكل كبير على البحث والتطوير في مجال تكنولوجيا بطاريات أيون الصوديوم، مما يجعلها بديلاً واعداً لبطاريات أيون الليثيوم. ومن المتوقع أن تبلغ القيمة السوقية في الصين 0.83 مليار دولار أمريكي في عام 2025. ويتم دعم دفعة البحث والتطوير هذه من خلال المبادرات الحكومية لتعزيز سعة تخزين الطاقة، وتشجيع الابتكار، ودفع اعتماد الطاقة النظيفة. وتدعم هذه الجهود أهداف الصين الأوسع المتمثلة في تقليل الاعتماد على الليثيوم المستورد وتحقيق أهداف الحياد الكربوني. وفي مايو 2024، أطلقت الصين أول محطة تخزين طاقة بطاريات أيون الصوديوم واسعة النطاق في ناننينغ بمقاطعة قوانغشي. وقد وزعت 10,000 كيلووات/ساعة من الطاقة في يومها الأول، ووفرت الطاقة لنحو 1500 أسرة.

أمريكا الشمالية

يؤدي الطلب المتزايد على مصادر الطاقة المتجددة إلى تعزيز نمو السوق

ساهمت أمريكا الشمالية بحوالي 0.31 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 17.07%، ومن المتوقع أن تصل إلى 0.37 مليار دولار أمريكي في عام 2026. وينمو سوق أمريكا الشمالية مع التقدم التكنولوجي واعتماد سياسات جديدة لزيادة تغلغل سوق الطاقة المتجددة في المنطقة. على سبيل المثال، وفقًا للجمعية الكندية للطاقة المتجددة، نما قطاع طاقة الرياح والطاقة الشمسية وتخزين الطاقة بنسبة 11.2% في عام 2023 في كندا، ليصل إجمالي القدرة المركبة إلى 21.9 جيجاوات. وفي عام 2023، أضافت الصناعة 2.3 جيجاوات من القدرة الجديدة، بما في ذلك أكثر من 1.7 جيجاوات من طاقة الرياح على نطاق المرافق، وما يقرب من 360 ميجاوات من الطاقة الشمسية على نطاق المرافق، و86 ميجاوات من الطاقة الشمسية في الموقع، و140 ميجاوات / 190 ميجاوات في الساعة من تخزين الطاقة. ومن المتوقع أن يؤثر النمو في هذه القطاعات بشكل إيجابي على السوق.

نحن.

التوسع في تركيب الطاقة الشمسية وطاقة الرياح لتعزيز الحاجة إلى نظام تخزين الطاقة

وتشهد الولايات المتحدة طفرة كبيرة في مزارع الرياح ومنشآت الطاقة الشمسية، مما أدى إلى الطلب على حلول تخزين طاقة أيونات الصوديوم. ويرجع هذا النمو إلى تركيز الحكومة المتزايد على الحد من انبعاثات الكربون وتحقيق هدف الحياد الكربوني. نمت استثمارات الطاقة النظيفة من 200 مليار دولار أمريكي في عام 2020 إلى 280 مليار دولار أمريكي في عام 2023. وهناك جهدان تشريعيان رئيسيان يدعمان هذا النمو هما قانون الاستثمار في البنية التحتية والوظائف لعام 2021 الصادر عن الحزبين الجمهوري والديمقراطي، والذي خصص 550 مليار دولار أمريكي للطاقة النظيفة والبنية التحتية وقانون الحد من التضخم لعام 2022، الذي يوفر 370 مليار دولار أمريكي لتعزيز أمن الطاقة ومكافحة تغير المناخ. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.27 مليار دولار أمريكي في عام 2025.

أوروبا

الطلب على الحلول البديلة لبطاريات الليثيوم أيون لقيادة نمو السوق الإقليمية

في عام 2025، بلغ حجم السوق الأوروبية 0.34 مليار دولار أمريكي، وهو ما يمثل 18.61% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.41 مليار دولار أمريكي في عام 2026. ويعتمد حجم السوق الأوروبية على الطلب المتزايد على حلول تخزين الطاقة البديلة والدفع لتقليل الاعتماد على بطاريات الليثيوم أيون. وتتصدر شركات مثل شركة تيامات الفرنسية وشركة فاراديون البريطانية طليعة هذه التكنولوجيا، بدعم من الاستثمارات في مجال الطاقة المستدامة وابتكار البطاريات. ومن المتوقع أن تنمو حصة أوروبا مع قيام الحكومات والصناعات بإعطاء الأولوية بشكل متزايد لخيارات تخزين الطاقة المحلية والمستدامة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 0.06 مليار دولار أمريكي في عام 2025.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 0.07 مليار دولار أمريكي، ومن المرجح أن تمتلك فرنسا 0.06 مليار دولار أمريكي في عام 2025.

بقية العالم

زيادة نشر مشاريع الطاقة المتجددة لدفع نمو السوق

ومن المتوقع أن يصبح بقية العالم رابع أكبر سوق بقيمة 0.07 مليار دولار أمريكي في عام 2025. وتُظهر دول مثل البرازيل وجنوب إفريقيا ودول مجلس التعاون الخليجي وغيرها نموًا إيجابيًا في نشر الطاقة المتجددة. ومن المتوقع أن يؤدي ذلك إلى تعزيز الطلب على بطاريات أيون الصوديوم خلال الفترة المتوقعة. ومن المتوقع أيضًا أن تلعب الأهداف الحكيمة لدول مجلس التعاون الخليجي، مثل الرؤية السعودية 2030 ورؤية أبو ظبي 2030 وغيرها، دورًا رئيسيًا في توسيع السوق خلال السنوات القادمة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يقوم اللاعبون الرئيسيون بتعزيز تقنياتهم مما يجعل بطارية أيون الصوديوم بديلاً فعالاً من حيث التكلفة

تعد Faradion Limited وAquion Energy وHina Battery وTiamat Energy وغيرها من الشركات الرائدة في سوق بطاريات أيون الصوديوم. كانت شركة Faradion Limited، وهي شركة مقرها المملكة المتحدة، رائدة في تطوير تكنولوجيا بطاريات أيون الصوديوم. تركز الشركة على إنشاء بطاريات أيون الصوديوم كبديل فعال من حيث التكلفة ومستدام لبطاريات الليثيوم أيون. توفر بطاريات أيون الصوديوم من Faradion العديد من المزايا، بما في ذلك توافر المواد الخام الوفيرة، وانخفاض تكاليف الإنتاج، وتعزيز السلامة (بسبب الاستقرار الحراري الأفضل)، وكثافة طاقة مماثلة لبطاريات الليثيوم أيون.

قامت شركة Faradion بتطوير تقنية خاصة لتحسين أداء وعمر بطاريات أيونات الصوديوم، مما يجعلها صالحة لمجموعة من التطبيقات، من السيارات الكهربائية إلى تخزين الطاقة الثابتة. وقد اجتذبت جهود الشركة اهتمامًا كبيرًا، بما في ذلك استحواذ شركة Reliance Industries الهندية عليها في عام 2021، والتي تهدف إلى توسيع نطاق إنتاج بطاريات أيونات الصوديوم ونشرها في أسواق تخزين الطاقة المختلفة، بما في ذلك تكامل الطاقة المتجددة والتنقل الكهربائي.

قائمة الشركات الرئيسية لمحة:

- فاراديون المحدودة (المملكة المتحدة)

- شركة أكيون للطاقة (الولايات المتحدة)

- شركة هينا لتكنولوجيا البطاريات المحدودة (الصين)

- شركة بينان لتكنولوجيا الطاقة (شنغهاي) المحدودة (الصين)

- AMTE Power plc (المملكة المتحدة)

- شركة ناترون للطاقة(نحن.)

- تيامات للطاقة (فرنسا)

- جيانغسو تشونغنا لتكنولوجيا الطاقة (الصين)

- تكنولوجيا Amperex المعاصرة (الصين)

- تقنية Li-FUN (الصين)

- شركة بلويتي باور (الولايات المتحدة)

- إندي للطاقة(الهند)

- ألتريس AB (السويد)

- شركة NEI (الولايات المتحدة)

- شركة بلاكستون للتكنولوجيا المحدودة (ألمانيا)

التطورات الصناعية الرئيسية:

- يوليو 2024 -أطلقت شركة Sineng Electric نظام تخزين طاقة بطارية أيون الصوديوم بقدرة 50 ميجاوات/100 ميجاوات/ساعة (BESS) في مقاطعة هوبي الصينية، مع خطط للتوسع إلى 100 ميجاوات/200 ميجاوات/ساعة. ويمكن للنظام الحالي، المتصل بالفعل بالشبكة، توفير الطاقة لنحو 12 ألف أسرة في اليوم الواحد. إنه أكبر مشروع BESS لأيون الصوديوم في العالم وأول مشروع لتخزين الطاقة في الصين بقدرة 100 ميجاوات في الساعة باستخدام بطاريات أيون الصوديوم. ويتضمن المشروع 42 حاوية BESS، و21 نظام تحويل للطاقة، ومحطة معززة جهد 110 كيلوفولت.

- يوليو 2024 -حصلت شركة Peak Energy، وهي شركة أمريكية تركز على تخزين الطاقة منخفض التكلفة لتحقيق استقرار الشبكة، على تمويل بقيمة 55 مليون دولار أمريكي من السلسلة A من Xora Innovation وEclipse وTDK Ventures ومستثمرين آخرين. سيتم استخدام التمويل لتوسيع نطاق إنتاج تكنولوجيا بطاريات أيون الصوديوم الخاصة بشركة Peak Energy.

- مايو 2024- قدمت شركة Cygni Energy، ومقرها الهند، مجموعة بطاريات أيون الصوديوم الجاهزة للاعتماد للسيارات الكهربائية ذات العجلتين. توفر الحزمة نطاقًا يتراوح من 40 إلى 50 كيلومترًا لكل شحنة، وشحن سريع لمدة 30 دقيقة، وأكثر من 3000 دورة شحن، والحد الأدنى من فقدان السعة، حتى في درجات الحرارة القصوى (-20 درجة مئوية إلى +55 درجة مئوية). يدعي Cygni أن حزمة البطارية ستستمر لمدة خمس سنوات مع 2 إلى 3 استخدامات يومية. وقد دعت الشركة مصنعي e-2W ومقدمي حلول تبديل البطاريات لاختبار الحزمة وتهدف إلى التعاون مع صانعي مكونات مجموعة نقل الحركة لتطوير مجموعة نقل الحركة أيون الصوديوم.

- مايو 2024 -وشكلت شركة BYD، وهي شركة صينية لتصنيع السيارات الكهربائية والبطاريات، مشروعًا مشتركًا مع شركة Huaihai لإنتاج بطاريات أيونات الصوديوم. يقع مقر الشركة الجديدة، Huaihai FinDreams Sodium Battery Technology، في شوتشو، الصين، حيث يمتلك قسم البطاريات في BYD 51% وHuaihai 49%. وبرأس مال أولي قدره 70.67 مليون دولار أمريكي، سيقوم المشروع بإنتاج البطاريات وبيعها وإعادة تدويرها وإعادة استخدامها. وفي وقت سابق من هذا العام، بدأت الشركتان في بناء مصنع لبطاريات أيونات الصوديوم في شوتشو، بقدرة سنوية تبلغ 30 جيجاوات/ساعة وباستثمارات إجمالية تبلغ 1.41 مليار دولار أمريكي.

- ديسمبر 2023- أطلقت شركة KPIT، وهي شركة هندية لبرمجيات وهندسة السيارات، تكنولوجيا بطاريات أيون الصوديوم، التي توفر كثافة طاقة تتراوح من 100 واط ساعة/كجم إلى 170 واط ساعة/كجم، مع إمكانية الوصول إلى 220 واط ساعة/كجم.

تحليل الاستثمار والفرص

- كشفت شركة Natron Energy عن خطط في أغسطس 2024 لاستثمار 1.4 مليار دولار أمريكي في بناء مصنع ضخم لبطاريات أيونات الصوديوم بمساحة 1.2 مليون قدم مربع في مقاطعة إيدجكومب بولاية نورث كارولينا. ومن المقرر أن يوفر المصنع 1062 فرصة عمل ويصنع 24 جيجاوات من بطاريات أيون الصوديوم سنويًا بمجرد تشغيله بكامل طاقته.

- قامت شركة TaiSan، وهي شركة مقرها لندن تعمل على تطوير بطاريات أيونات الصوديوم شبه الصلبة للمركبات الكهربائية، بجمع مبلغ 1.67 مليون دولار أمريكي مؤخرًا لتطوير تقنيتها. تمت قيادة الجولة التمهيدية من قبل EIT InnoEnergy وTSP Ventures، بمشاركة Heartfelt VC وExergon. تتمتع EIT InnoEnergy، بتمويل مشترك من الاتحاد الأوروبي، بعلاقات مع مصنعي المعدات الأصلية الرئيسيين للسيارات والمصانع العملاقة، في حين ترتبط Heartfelt VC أيضًا بشركة رائدة في مجال تصنيع المعدات الأصلية للسيارات.

تغطية التقرير

يقدم تقرير السوق العالمية نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة في مجال بطاريات أيونات الصوديوم. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

[ككلبيALT5X]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 15.49% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب التكنولوجيا، حسب المستخدم النهائي، وحسب المنطقة |

|

التقسيم |

بواسطة التكنولوجيا

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغ حجم السوق 2.24 مليار دولار أمريكي في عام 2026.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 15.49٪ خلال الفترة المتوقعة.

من المتوقع أن يقود قطاع النقل السوق خلال الفترة المتوقعة.

وبلغ حجم سوق آسيا والمحيط الهادئ 1.37 مليار دولار أمريكي في عام 2026.

يعد ارتفاع منشآت الطاقة الشمسية وطاقة الرياح من العوامل الرئيسية التي تدفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم Faradion Limited، وAquion Energy، وHiNa Battery Technology، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 7.08 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة