حجم سوق بطاريات القطارات، والمشاركة وتحليل الصناعة حسب نوع البطارية (الرصاص والنيكل والكادميوم (Ni-Cd) والليثيوم أيون)، حسب التطبيق (بادئ التشغيل، المساعد، والدفع)، حسب نوع المخزون (قاطرة (ICE، كهربائية، هجينة)، وحدات متعددة (DMU، EMU، Hybrid)، حافلات الركاب وعربات الشحن، والمترو / السكك الحديدية الخفيفة / الترام)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

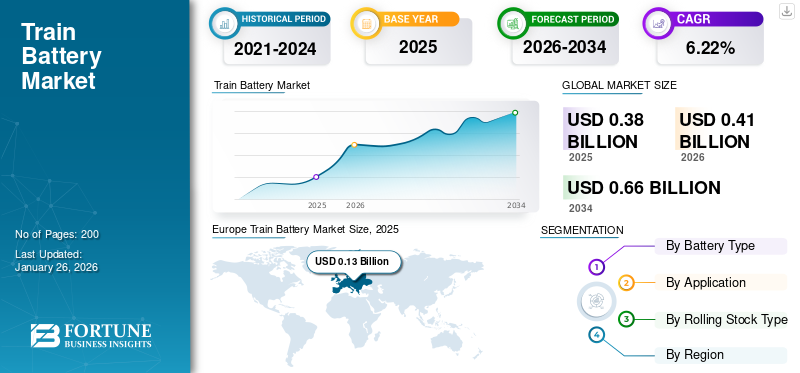

بلغت قيمة سوق بطاريات القطارات العالمية 0.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 0.41 مليار دولار أمريكي في عام 2026 إلى 0.66 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.22٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق بطاريات القطارات بحصة سوقية بلغت 35.49٪ في عام 2025.

بطارية القطار عبارة عن نظام لتخزين الطاقة يتم تركيبه على القاطرات أو الوحدات المتعددة أو مترو الأنفاق أو الترام لتوفير الطاقة المساعدة للإضاءة والتدفئة والتهوية وتكييف الهواء (HVAC) والإشارات والتحكم في الأبواب وفي بعض الحالات دعم الجر. تضمن هذه البطاريات، التي تتكون عادةً من حمض الرصاص أو النيكل والكادميوم أو أيونات الليثيوم بشكل متزايد، التشغيل الموثوق أثناء التباطؤ أو الجهد المنخفض أو ظروف الطوارئ. ويتمثل العامل الدافع الرئيسي وراء تبني هذه الفكرة في التحول العالمي نحو النقل بالسكك الحديدية الأكثر نظافة وكفاءة في استخدام الطاقة، مع التركيز المتزايد على القطارات الهجينة والقطارات التي تعمل بالبطاريات للحد من انبعاثات الكربون، وتعزيز الاستدامة، والامتثال للوائح البيئية الأكثر صرامة.

يضم السوق العديد من اللاعبين الرئيسيين، ومن بينهم Saft وEnerSys وGS Yuasa وExide Industries في المقدمة. وقد دعمت حافظات المنتجات الواسعة والابتكار المستمر في تقنيات أيون الليثيوم وحمض الرصاص والتوسع الجغرافي القوي عبر شبكات السكك الحديدية هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تدريب الوجبات السريعة الرئيسية لسوق البطاريات

- حجم السوق عام 2025: 0.38 مليار دولار أمريكي

- حجم السوق عام 2026: 0.41 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 0.66 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.22% من 2026 إلى 2034

- سيطرت أوروبا على سوق بطاريات القطارات بحصة بلغت 35.49% في عام 2025.

- ومن المتوقع أن تستحوذ بطاريات الرصاص الحمضية على حصة سوقية تبلغ 61.63% في عام 2026.

- ومن المتوقع أن تمثل التطبيقات المساعدة 34.51% من السوق العالمية في عام 2026.

أوروبا

وقدرت قيمة أوروبا بـ 0.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.14 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وقدرت قيمة منطقة آسيا والمحيط الهادئ بـ 0.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.15 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

بلغت قيمة أمريكا الشمالية 0.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.07 مليار دولار أمريكي في عام 2026.

نحن.

تقدر قيمة الولايات المتحدة بـ 0.03 مليار دولار أمريكي في عام 2026.

اليابان

تقدر قيمة اليابان بـ 0.03 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة برامج كهربة وتحديث السكك الحديدية لدفع نمو السوق

تستثمر الحكومات في جميع أنحاء العالم بكثافة في كهربة شبكات السكك الحديدية لخفض انبعاثات الكربون وتحسين الكفاءة. حتى على الطرق المكهربة، تتطلب القطارات بطاريات موثوقة للأحمال الإضافية مثل الإضاءة والتدفئة والتهوية وتكييف الهواء والإشارات والنسخ الاحتياطي في حالات الطوارئ. وتشمل مبادرات التحديث أيضًا ترقية المعدات القديمة باستخدام أنظمة تخزين الطاقة المتقدمة، مما يخلق طلبًا قويًا على الاستبدال. وتقود دول مثل الهند والصين والدول الأعضاء في الاتحاد الأوروبي مشاريع كهربة واسعة النطاق، مما يزيد بشكل مباشر من اعتماد تكنولوجيا البطاريات المتقدمة. تعمل هذه الدفعة المزدوجة للتوسع والتحديث على تسريع القطار بشكل كبيرسوق البطارياتالنمو على مستوى العالم.

- في مارس 2023، تلقت شركة Siemens Mobility طلبًا من شركة ÖBB لشراء 27 قطارًا كهربائيًا إضافيًا من طراز Desiro ML، مما يعزز الخدمات الإقليمية داخل جبال الألب في النمسا. تعمل هذه القطارات الحديثة ذات الأرضية المنخفضة على تحسين الراحة والقدرة الاستيعابية، مما يعزز دور شركة سيمنز في تحديث أسطول السكك الحديدية.

قيود السوق

المنافسة من الكهرباء والهيدروجين يمكن أن تحد من توسع السوق

في المناطق التي بها شبكات سكك حديدية مكهربة واسعة النطاق، مثل أوروبا وأجزاء من آسيا، تستمد القطارات الطاقة في المقام الأول من أنظمة السلال العلوية، مما يقلل الحاجة إلى بطاريات الجر الكبيرة. في الوقت نفسه، تكتسب تكنولوجيا خلايا الوقود الهيدروجينية زخمًا كبديل خالٍ من الانبعاثات، خاصة بالنسبة للطرق غير المكهربة حيث تكون الكهرباء الكاملة مكلفة. وتقوم العديد من البلدان، بما في ذلك ألمانيا والمملكة المتحدة، بنشر قطارات الهيدروجين ذات المدى الأطول والتزود بالوقود بشكل أسرع مقارنة بالنماذج التي تعمل بالبطاريات الكهربائية. وتحد هذه المنافسة المزدوجة من الاستثمار وتبطئ اعتماد الحلول المعتمدة على البطاريات، مما يحد من فرص التوسع في السوق على مستوى العالم.

- في سبتمبر 2025، كشفت شركة سييرا نورثرن للسكك الحديدية عن أول قاطرة تحويل تعمل بالطاقة الهيدروجينية في الولايات المتحدة في غرب ساكرامنتو، بتمويل قدره 23.5 مليار دولار أمريكي. يحل القطار عديم الانبعاثات محل وحدات الديزل، مما يقلل من استخدام الوقود والانبعاثات مع دعم التحول إلى النقل النظيف في كاليفورنيا.

فرص السوق

التطورات في تقنيات الليثيوم أيون والحالة الصلبة لخلق فرص نمو مربحة

توفر بطاريات الليثيوم أيون كثافة طاقة أعلى، ودورات حياة أطول، وشحنًا أسرع، وصيانة أقل مقارنةً ببطاريات الرصاص الحمضية التقليدية وبطارية النيكل والكادميومالكيمياء. وهذا يجعلها مناسبة للغاية لتطبيقات السكك الحديدية الحديثة، بما في ذلك الوحدات المتعددة الهجينة والكهربائية. وتعد بطاريات الحالة الصلبة، التي لا تزال في طور النشوء، بقدر أكبر من الأمان، وكفاءة أعلى في استخدام الطاقة، وتحسين الموثوقية التشغيلية، وهو ما يمكن أن يحدث ثورة في أنظمة الجر والطاقة المساعدة في القطارات المتقدمة. وبينما يبحث مشغلو السكك الحديدية عن حلول تخزين الطاقة فعالة من حيث التكلفة ومستدامة وعالية الأداء، فإن تقنيات بطاريات القطارات من الجيل التالي تفتح آفاقًا للابتكار، وإطلاق منتجات جديدة، والنمو على المدى الطويل، خاصة في عمليات كهربة الطرق وغير المكهربة.

- في ديسمبر 2024، قدمت مجموعة سكودا أول قطار RegioPanter يعمل بالبطارية ويتميز ببطاريات ليثيوم وأكسيد التيتانيوم (LTO) المتقدمة، مما يتيح نطاقًا يصل إلى 80 كم بدون سلك. توفر البطاريات تسارعًا أسرع وأداءً موثوقًا وتدعم النقل بالسكك الحديدية الإقليمي المستدام والخالي من الانبعاثات في جمهورية التشيك.

قطار اتجاهات سوق البطاريات

يعد اعتماد القطارات التي تعمل بالبطاريات والقطارات الهجينة أحد اتجاهات السوق المهمة

يعد الاعتماد المتزايد للقطارات التي تعمل بالبطاريات والقطارات الهجينة اتجاهًا مهمًا ومستمرًا في السوق. وتقوم دول مثل ألمانيا والمملكة المتحدة واليابان بإدخال وحدات متعددة تعمل بالبطاريات الكهربائية (BEMUs) لخدمة الطرق غير المكهربة، مما يقلل الاعتماد على الديزل ويقلل الانبعاثات. توفر القطارات الهجينة، التي تجمع بين الطاقة التسلسلية والبطاريات الموجودة على متنها، حلولاً فعالة من حيث التكلفة للشبكات المكهربة جزئيًا. تتوافق هذه التطورات مع أهداف الاستدامة العالمية وتخلق أيضًا طلبًا قويًا على المنتجات المتقدمةبطاريات الليثيوم أيونبسعة أعلى وشحن أسرع. مع قيام مشغلي السكك الحديدية بتحديث أساطيلهم لتحقيق الكفاءة والامتثال، يستمر اعتماد البطاريات والقطارات الهجينة في تسريع نمو السوق.

- في أبريل 2025، حصلت شركة هيتاشي للسكك الحديدية على عقد كبير بقيمة 370 مليار دولار أمريكي تقريبًا لبناء 45 عربة قطار هجينة تعمل بالبطارية "ثلاثية الوضع" لشركة جراند سنترال، مما يعزز القدرة، ويخفض الانبعاثات بحوالي 30%، ويدعم تصنيع البطاريات في المملكة المتحدة في نيوتن أيكليف.

تحديات السوق

قيود سلسلة التوريد والمواد الخام لتحدي نمو السوق

تعتمد بطاريات السكك الحديدية المتقدمة بشكل كبير على الليثيوم والكوبالت والنيكل، وهي مواد تتركز في مناطق قليلة مثل جمهورية الكونغو الديمقراطية وتشيلي وإندونيسيا. ويعرض هذا الاعتماد الجغرافي الشركات المصنعة لتقلبات الأسعار، وقيود التصدير، والمخاطر الجيوسياسية، التي تعطل العرض المستقر. بالإضافة إلى ذلك، ارتفاع الطلب العالمي منمركبة كهربائيةيكثف القطاع المنافسة على هذه المعادن المهمة، مما يزيد من توافرها. ومثل هذه الشكوك تعيق تخطيط المشتريات على المدى الطويل لمشغلي السكك الحديدية وتزيد من تكاليف الإنتاج، مما يجعل من الصعب توسيع نطاق اعتماد تقنيات البطاريات المتقدمة.

ولمعالجة هذه المشكلة، خصص الاتحاد الأوروبي في مارس 2025 مبلغ 1.8 مليار يورو (1.94 مليار دولار أمريكي) لتعزيز سلسلة التوريد للمواد الخام للبطاريات، ومعالجة النقص في المكونات الحيوية مثل الليثيوم والكوبالت. وتهدف هذه المبادرة إلى تعزيز قطاع تصنيع البطاريات في الاتحاد الأوروبي وتقليل الاعتماد على المصادر الخارجية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع البطارية

الاستخدام واسع النطاق في تطبيقات السكك الحديدية المساعدة يدفع النمو القطاعي لحمض الرصاص

على أساس نوع البطارية، يتم تصنيف السوق إلى حمض الرصاص، والنيكل والكادميوم (Ni-Cd)، والليثيوم أيون.

البطاريات الرصاص الحمضيةمن المتوقع أن يهيمن هذا القطاع على السوق بحصة تبلغ 61.63% في عام 2026. إن تصميمها البسيط وسهولة صيانتها والبنية التحتية الراسخة لإعادة التدوير تجعلها خيارًا مفضلاً للمشغلين ذوي الأساطيل الكبيرة. على الرغم من المنافسة من أيون الليثيوم، تظل بطارية حمض الرصاص الأنبوبية الهلامية، وبطارية حمض الرصاص المنظمة بالصمام، وبطارية حمض الرصاص المنظمة قوية في المخزون القديم والأسواق الناشئة حيث تهيمن قيود الميزانية. وتضمن قدرتها على توفير طاقة طوارئ يمكن الاعتماد عليها والدعم الإضافي طلبًا ثابتًا، خاصة في المناطق التي بها أساطيل قطارات قديمة.

- في سبتمبر 2025، قدمت ألمانيا أول قطار يعمل بالبطارية، قطار جيجا، الذي يتميز ببطاريات الرصاص الحمضية المتقدمة. تدعم هذه المبادرة أهداف الاستدامة لشركة Tesla وتقدم رحلات مجانية تهدف إلى تقليل انبعاثات ثاني أكسيد الكربون بمقدار 50 طنًا سنويًا.

عن طريق التطبيق

الطلب المستمر عبر جميع أنواع المخزون المتداول يغذي الطلب على القطاعات المساعدة

من حيث التطبيق، يتم تصنيف السوق إلى بداية، ومساعدة، والدفع.

ومن المتوقع أن يتصدر قطاع التطبيقات المساعدة السوق، حيث سيساهم بنسبة 34.51% عالميًا في عام 2026. وفي القطارات، تدعم البطاريات الأنظمة الحيوية مثل الإضاءة، والتدفئة والتهوية وتكييف الهواء (HVAC)، والأبواب الأوتوماتيكية، والإشارات، والنسخ الاحتياطي في حالات الطوارئ، بشكل مستقل عن مصدر طاقة الجر. إن زيادة التحضر والتوسع في مترو الأنفاق يضاعف متطلبات الطاقة الإضافية. تضمن المعايير التنظيمية الصارمة أن القطارات مجهزة بأنظمة قوية لدعم الطاقة، مما يجعل الاستخدام الإضافي هو قطاع التطبيقات الأكثر اتساقًا والذي لا غنى عنه. يعمل هذا الطلب المستمر عبر جميع أنواع المعدات الدارجة على تغذية النمو المستمر في اعتماد البطاريات للتطبيقات المساعدة على مستوى العالم.

- في سبتمبر 2021، كشفت Wabtec عن قاطرتها الكهربائية التي تعمل بالبطارية FLXdrive في بيتسبرغ. وهي مجهزة بنظام بطارية مساعدة، وتستخدم الكبح المتجدد لإعادة الشحن، مما يعزز كفاءة الطاقة. يدعم هذا الابتكار التزام Wabtec بإزالة الكربون من النقل بالسكك الحديدية.

حسب نوع المخزون المتداول

يؤدي التحضر المتزايد والتوسع في وسائل نقل الركاب إلى دفع نمو القطاع

بناءً على نوع المعدات الدارجة، يتم تقسيم السوق إلى قاطرات ووحدات متعددة وحافلات الركاب وعربات الشحن والمترو/السكك الحديدية الخفيفة/الترام. ينقسم قطاع القاطرة أيضًا إلى ICE وكهربائي وهجين. يتم تصنيف الوحدات المتعددة إلى DMU وEMU وهجين.

تمثل الوحدات المتعددة (وحدات EMU ووحدات DMU) القطاع الرائد وستستحوذ على حصة سوقية تبلغ 36.98% في عام 2026. ومع زيادة عدد المدن التي تستثمر في المترو والسكك الحديدية في الضواحي، تتطلب الوحدات المتعددة أنظمة طاقة مساعدة وطوارئ موثوقة لخدمات الركاب وسلامتهم. وتعمل مشاريع الكهرباء في أوروبا، وآسيا، والشرق الأوسط على توسيع انتشار وحدات الاتحاد النقدي الأوروبي. في المقابل، تكتسب الوحدات الهجينة المتعددة المزودة ببطاريات داخلية زخمًا على الطرق غير المكهربة. هذا الاتجاه يجعل الوحدات المتعددة فئة مهيمنة للعربات الدارجة، مما يؤدي إلى نمو مطرد في السوق.

- وفي يوليو 2025، حصلت شركة ألستوم على عقد بقيمة 2.4 مليار دولار أمريكي لتسليم 316 عربة قطار كهربائية متعددة الوحدات من طراز M-9A إلى طريق لونغ آيلاند للسكك الحديدية وسكك حديد مترو-نورث في نيويورك. سيؤدي الطلب إلى تحديث الأساطيل القديمة بقطارات أكثر هدوءًا وموثوقية وسهولة الوصول إليها، لتحل محل النماذج القديمة التي يبلغ عمرها 40 عامًا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تدريب التوقعات الإقليمية لسوق البطاريات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

Europe Train Battery Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت أوروبا 0.13 مليار دولار أمريكي، وهو ما يمثل 35.49٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.14 مليار دولار أمريكي في عام 2026. وتتصدر دول مثل ألمانيا وفرنسا والمملكة المتحدة سوق البطاريات.قطار كهربائيالمشاريع والعربات الهجينة. تعمل الصفقة الخضراء للاتحاد الأوروبي وأهداف إزالة الكربون على تسريع الطلب على أنظمة البطاريات المتقدمة. بالإضافة إلى ذلك، تعمل شبكات المترو والسكك الحديدية عالية السرعة الراسخة في أوروبا على خلق طلب ثابت على البطاريات المساعدة. ويعمل اللاعبون المحليون الأقوياء، مثل Saft وHoppecke، إلى جانب التمويل الحكومي، على تعزيز ريادة أوروبا في السوق العالمية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.04 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.06 مليار دولار أمريكي بحلول عام 2026.

- في يوليو 2025، حصلت شركة Turntide Technologies على طلبية بقيمة 13.5 مليار دولار أمريكي لتزويد شركة Hitachi Rail ببطاريات Gen 2 LFP لأول قطارات بين المدن تعمل بالبطاريات في المملكة المتحدة، مما يعزز الإنتاج المحلي والسلامة.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 0.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل 35.94% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.15 مليار دولار أمريكي في عام 2026. وتتصدر الصين القطارات فائقة السرعة وشبكات السكك الحديدية الحضرية الواسعة النطاق، في حين تعمل الهند على توسيع خطوط المترو والضواحي بسرعة. اليابان رائدة في القطارات الهجينة والكهربائية التي تعمل بالبطارية، مما يظهر اعتماداً متقدماً. يؤدي تزايد أعداد الركاب والسياسات الحكومية التي تعزز التنقل النظيف إلى تسريع الطلب على بطاريات القطارات. تدعم الشركات المصنعة المحلية مثل GS Yuasa وExide العرض الإقليمي. ومع المشاريع واسعة النطاق وارتفاع حركة السكان، أصبحت منطقة آسيا والمحيط الهادئ أقوى محرك للنمو على مستوى العالم. ومن المتوقع أن يصل سوق اليابان إلى 0.03 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.07 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.04 مليار دولار أمريكي بحلول عام 2026.

- في ديسمبر 2024، دخلت TKIL (المعروفة سابقًا باسم Thyssenkrupp Industries India) في شراكة مع Hoppecke Batterie Systeme لتطوير حلول بطاريات السكك الحديدية المتقدمة في الهند. ويهدف هذا التعاون إلى تعزيز كفاءة استخدام الطاقة ودعم انتقال البلاد إلى النقل بالسكك الحديدية المستدام.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 0.06 مليار دولار أمريكي في عام 2025، لتستحوذ على 17.07% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.07 مليار دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية ثالث أكبر حصة في السوق بسبب تباطؤ كهربة السكك الحديدية والاعتماد المحدود لسكك الحديد للركاب مقارنة بأوروبا وآسيا. وتهيمن سكك الشحن على المنطقة، التي تعتمد بشكل كبير على قاطرات الديزل، مما يقلل الطلب على البطاريات على نطاق واسع. ومع ذلك، فإن مشاريع النقل الحضري في مدن مثل نيويورك وتورنتو تولد متطلبات بطاريات إضافية. يوفر التركيز المتزايد على النقل المستدام والبرامج التجريبية للقطارات الهجينة بعض الفرص. ومع ذلك، يظل التقدم الإجمالي تدريجيًا، مما يجعل أمريكا الشمالية تتخلف عن الأسواق العالمية الرائدة الأخرى.

وتهيمن الولايات المتحدة على سوق أمريكا الشمالية بسبب البنية التحتية الضخمة للسكك الحديدية والتوسع المستمر في النقل الحضري. وفي حين يظل الشحن يعتمد على الديزل، فإن المناطق الحضرية مثل نيويورك وواشنطن وكاليفورنيا تستثمر في السكك الحديدية الحديثة للركاب والمترو، مما يخلق الطلب على بطاريات القطارات المساعدة. التمويل الفيدرالي للنقل النظيف والمشاريع التجريبية للقطارات الهجينة يعزز الفرص. كما تدعم الشركات المصنعة في الولايات المتحدة مثل EnerSys العرض المحلي. وعلى الرغم من تباطؤ اعتماد القطارات الكهربائية التي تعمل بالبطارية بالكامل، فإن الاحتياجات الإضافية وبرامج التحديث تبقي الولايات المتحدة في المقدمة على المستوى الإقليمي. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.03 مليار دولار أمريكي بحلول عام 2026.

- في يونيو 2025، قدمت شركة Siemens Mobility قاطرة Charger B+AC، وهي أول قاطرة ركاب تعمل بالبطارية الكهربائية في أمريكا الشمالية. تم تصنيعه في الولايات المتحدة، ويعمل بالبطارية لمسافة 100 ميل، ويدعم طرق الشحن المزدوج، وقد تم اختياره من قبل MTA وMetro-North Railroad في نيويورك.

بقية العالم

يمتلك الجزء الإقليمي المتبقي من العالم أصغر حصة في السوق بسبب البنية التحتية المحدودة للسكك الحديدية وبطء اعتماد الكهرباء. تعتمد العديد من البلدان في أفريقيا وأمريكا اللاتينية وأجزاء من الشرق الأوسط بشكل كبير على قاطرات الديزل مع الحد الأدنى من الاستثمار في المترو أو السكك الحديدية عالية السرعة. وصل حجم السوق في بقية أنحاء العالم إلى 0.04 مليار دولار أمريكي في عام 2025، وهو ما يمثل 11.50% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.05 مليار دولار أمريكي في عام 2026. كما تعمل القيود الاقتصادية وأولويات البنية التحتية المتنافسة على تقييد اعتماد البطاريات على نطاق واسع. ومع ذلك، فإن مبادرات النقل الحضري التدريجية في دول الخليج وأمريكا اللاتينية قد توفر فرصًا مناسبة. بشكل عام، لا يزال الطلب محدودًا، مما يجعل هذه المنطقة المساهم الأقل أهمية على مستوى العالم.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يساعد التعاون الاستراتيجي مع الشركات المصنعة للأسهم المتداولة اللاعبين على اكتساب ميزة تنافسية

يتشكل المشهد التنافسي للسوق العالمية من خلال مزيج من القادة متعددي الجنسيات والمتخصصين الإقليميين. وتشمل قائمة اللاعبين الرئيسيين في بطاريات القطارات شركة Saft (فرنسا)، وEnerSys (الولايات المتحدة)، وGS Yuasa (اليابان)، وExide Industries (الهند)، حيث تتمتع كل منها بمحفظة قوية في تقنيات حمض الرصاص والنيكل والكادميوم وأيونات الليثيوم. تركز الشركات الأوروبية مثل Hoppecke وLeclanché ومقرها سويسرا على حلول أيونات الليثيوم المتقدمة، وخاصة بالنسبة للقطارات الهجينة والكهربائية. تركز المنافسة على الابتكار وشهادات السلامة وتحسين تكلفة دورة الحياة والتوسع الجغرافي. إن التعاون الاستراتيجي مع الشركات المصنعة للعربات الدارجة، وبرامج الكهربة المدعومة من الحكومة، والاستثمارات في كيمياء الجيل التالي مثل بطاريات الحالة الصلبة، يزيد من حدة المنافسة. أصبحت الاستدامة وقدرات إعادة التدوير وأنظمة إدارة البطاريات الرقمية عوامل فارقة رئيسية، مما يشكل مكانة الشركات على المدى الطويل في هذا السوق المتطور.

تم تقديم قائمة بشركات بطاريات القطارات الرئيسية

- صفط (توتال إنيرجي) (فرنسا)

- جي إس يواسا(اليابان)

- EnerSys(نحن.)

- الصناعات الخارجية (الهند)

- Hoppecke كارل Zoellner Sohn GmbH(ألمانيا)

- كلاريوس (الولايات المتحدة)

- شركة إيست بن للتصنيع (الولايات المتحدة)

- هيتاشي السكك الحديدية(اليابان)

- ايه بي بي (سويسرا)

- شركة توشيبا (اليابان)

- تقنيات تورنتايد (المملكة المتحدة)

- شركة هونان فنغري للطاقة الكهربائية المحدودة (الصين)

- أنظمة الطاقة والبطاريات الصناعية Gmbh (ألمانيا)

التطورات الصناعية الرئيسية

- في مايو 2025، كشفت شركة SRT الكورية الجنوبية عن خطط لتجهيز الجيل التالي من قطاراتها عالية السرعة بأول نظام لإخماد الحرائق ببطارية الليثيوم في العالم. يتم تنشيط هذا النظام تلقائيًا عندما تتجاوز درجات حرارة البطارية الداخلية 120 درجة مئوية، مما يعزز السلامة أثناء العمليات عالية السرعة.

- في أكتوبر 2024، دخلت شركة Hitachi Rail في شراكة مع Innovate UK، وجامعة برمنغهام، وDB ESG، وTurntide Technologies لتطوير حزمة بطارية مدمجة من فوسفات حديد الليثيوم (LFP) للقطارات الإقليمية. تهدف هذه المبادرة إلى تعزيز كثافة الطاقة وتحسين تصميمات القطارات ذات الأرضية المنخفضة.

- في سبتمبر 2024، أطلقت شركة Hitachi Rail وDB ESG وInnovate UK وجامعة برمنغهام مشروعًا بقيمة 1.4 مليار جنيه إسترليني (1.75 مليار دولار أمريكي) لتطوير بطاريات قطارات LFP مدمجة وعالية الكثافة، تستهدف تقليل الحجم بنسبة 40% وزيادة الكفاءة بنسبة 22% لقطارات الركاب.

- في سبتمبر 2024، بدأت Saft (إحدى الشركات التابعة لشركة TotalEnergies) في تسليم بطاريات الجر المبتكرة من أكسيد تيتانات الليثيوم (LTO) إلى شركة Siemens Mobility لقطاراتها الهيدروجينية Mireo Plus H. تعمل هذه البطاريات، التي تشكل نظامًا هجينًا مع خلايا الوقود، على تعزيز كفاءة التسارع والكبح مع توفير أمان معزز ودورة حياة أطول بما يصل إلى عشر مرات.

- في سبتمبر 2024، أطلقت ABB بطارية الجر الجديدة من سلسلة Pro في InnoTrans في برلين، المصممة للقطارات الهجينة والكهربائية بالكامل. فهو يوفر كثافة طاقة عالية، وقابلية للتوسعة المعيارية، وشحنًا سريعًا (80% في 10 دقائق فقط)، وعمرًا طويلًا يزيد عن 20000 دورة.

تغطية التقرير

[ktleEQH4BrC]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.22% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع البطارية · حمض الرصاص · النيكل والكادميوم (Ni-Cd) · ليثيوم أيون |

|

عن طريق التطبيق · المبتدئين · مساعد · الدفع |

|

|

حسب نوع المخزون المتداول · قاطرة · وحدات متعددة · حافلات الركاب وعربات الشحن · المترو / السكك الحديدية الخفيفة / الترام |

|

|

بواسطة الجغرافيا · أمريكا الشمالية (حسب نوع البطارية، والتطبيق، ونوع المعدات الدارجة، والبلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب نوع البطارية، والتطبيق، ونوع المعدات الدارجة، والبلد) o ألمانيا س المملكة المتحدة o فرنسا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع البطارية، والتطبيق، ونوع المعدات الدارجة، والبلد) o الصين o اليابان o الهند o بقية دول آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب نوع البطارية، والتطبيق، ونوع المعدات الدارجة، والبلد) o أمريكا الجنوبية o الشرق الأوسط · أفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 0.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.66 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأوروبا 0.13 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.22٪ خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع بطاريات الرصاص الحمضية السوق من حيث نوع البطارية.

تشمل العوامل الرئيسية التي تحرك السوق كهربة السكك الحديدية، ومشاريع المترو المتزايدة، وأهداف الاستدامة، والتقدم التكنولوجي في بطاريات الليثيوم أيون، وتحديث المعدات الدارجة، والمبادرات الحكومية التي تروج لحلول النقل بالسكك الحديدية النظيفة والموفرة للطاقة على مستوى العالم.

ومن بين أفضل اللاعبين في السوق: Saft (فرنسا)، وEnerSys (الولايات المتحدة)، وGS Yuasa (اليابان)، وExide Industries (الهند)، وHoppecke (ألمانيا).

سيطرت أوروبا على سوق بطاريات القطارات بحصة سوقية بلغت 35.49٪ في عام 2025.

وتشمل العوامل الرئيسية التي تفضل اعتماد المنتجات كهربة السكك الحديدية، والطلب على النقل المستدام، وتوسيع المترو، والتقدم في تكنولوجيا أيونات الليثيوم، ومعايير السلامة الأكثر صرامة، والسياسات الحكومية التي تشجع حلول التنقل منخفضة الانبعاثات.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.