حجم سوق الدفاع الجوي والصاروخي المتكامل، والمشاركة وتحليل الصناعة، حسب المنصة (الاستشعار الأرضي، والبحري، والمحمول جواً/الفضائي)، حسب المكونات (أجهزة الاستشعار والرادار، وإدارة المعركة / C2، والقاذفات، والمعترضات والمؤثرات، وغيرها)، حسب نوع التهديد (الطائرات والمروحيات، UAS / ذخائر التسكع، صواريخ كروز، الصواريخ الباليستية، وغيرها)، حسب طبقة المدى (VSHORAD، وSHORAD، والمدى المتوسط، والمدى الطويل / الطبقة العليا)، حسب المستخدم النهائي (الدفاع عن الوطن، والدفاع عن القواعد العسكرية، وحماية الحملة / القوة، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الدفاع الجوي والصاروخي المتكامل والتوقعات المستقبلية

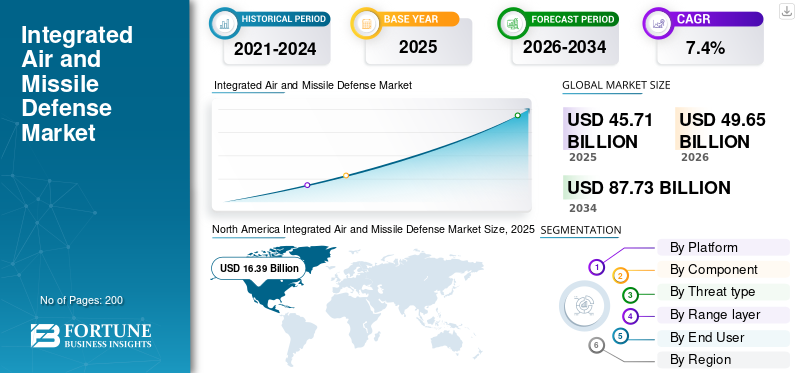

بلغت قيمة سوق الدفاع الجوي والصاروخي المتكامل العالمي 45.71 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 49.65 مليار دولار أمريكي في عام 2026 إلى 87.73 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة.وهيمنت أمريكا الشمالية على سوق الدفاع الجوي والصاروخي المتكامل بحصة سوقية بلغت 35.85% في عام 2025.

يغطي سوق الدفاع الجوي والصاروخي المتكامل (IAMD) الأنظمة وأجهزة الاستشعار والصواريخ الاعتراضية والرادارات وشبكات القيادة المستخدمة لاكتشاف وتتبع وهزيمة مجموعة واسعة من التهديدات الجوية. فهو يجمع بين الأصول الأرضية وأجهزة الاستشعار الأرضية والمحمولة جواً والفضائية لمواجهة الطائرات والطائرات بدون طيار وصواريخ كروز والتهديدات الباليستية عبر الطبقات المتوسطة والطويلة المدى. ويعزى نمو السوق إلى التهديدات الصاروخية المتزايدة والطلب القوي على الدفاع متعدد الطبقات وبرامج التحديث الدفاعي في جميع أنحاء أمريكا الشمالية والشرق الأوسط وآسيا والمحيط الهادئ.

اللاعبون الرئيسيون في هذا السوق هم شركة Lockheed Martin وRafael Advanced Defense Systems، وتقوم هذه الشركات بتغيير السوق من خلال ترقيات النظام وأعمال التكامل وبرامج الدفاع الجوي المتقدمة. تعمل شركة لوكهيد مارتن على تصنيع أنظمة دفاع جوي وصاروخي أكثر ترابطًا وتعمل معًا من خلال دمج الصواريخ الاعتراضية وشبكات القتال. توفر أنظمة الدفاع المتقدمة رافائيل أنظمة دفاع صاروخية أثبتت فعاليتها ضد الصواريخ والطائرات بدون طيار وصواريخ كروز. يركز اللاعبون الرئيسيون على تطوير النظام ويدفعون السوق نحو حلول أكثر تكاملاً ومتعددة الطبقات وأكثر استجابة من الناحية التشغيلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الدفاع الجوي والصاروخي المتكامل

أصبح التحول نحو البنية الدفاعية الشبكية ومتعددة الطبقات و360 درجة اتجاهًا رئيسيًا

أحد الاتجاهات الهامة في السوق العالمية هو التحول من أنظمة اعتراضية قائمة بذاتها نحو بنيات شبكية كاملة تربط بين بعضها البعض.أجهزة الاستشعاروالرادارات والقاذفات والصواريخ الاعتراضية وإدارة المعركة في إطار تشغيلي واحد. تريد وكالات الدفاع بشكل متزايد أنظمة يمكنها دمج المدخلات الأرضية والمحمولة جواً والفضائية، وتحسين التمييز بين الأهداف، ودعم الدفاع متعدد الطبقات ضد التهديدات الجوية التي تتراوح من الطائرات بدون طيار وصواريخ كروز إلى الأهداف الباليستية عبر طبقات الاشتباك متوسطة المدى وطويلة المدى. ونتيجة لذلك، يتحول الطلب في السوق بشكل مطرد نحو القيادة والسيطرة ذات البنية المفتوحة، والتحكم المتكامل في الحرائق، وقابلية التشغيل البيني متعدد المجالات بدلاً من شراء الأجهزة المنعزلة وحدها.

في سبتمبر 2025، أصدرت وكالة الدفاع الصاروخي الأمريكية والجيش الأمريكي سجل القرار لتنفيذ نظام الدفاع الجوي والصاروخي المتكامل المعزز (EIAMD) في غوام، واصفين إياه بأنه قدرة دفاع صاروخي جوي متكاملة ذات طبقات 360 درجة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي النمو السريع في تهديدات الصواريخ الباليستية والصواريخ كروز والطائرات بدون طيار إلى تسريع نمو السوق

يتمثل المحرك الرئيسي لنمو سوق الدفاع الجوي والصاروخي المتكامل العالمي في ارتفاع بيئات التهديد الجوي المعقدة، حيث تحتاج الجيوش الآن إلى الدفاع ضد الصواريخ الباليستية وصواريخ كروز والطائرات بدون طيار والأسلحة بعيدة المدى ذات القدرة على المناورة بشكل متزايد داخل نفس مساحة المعركة. يدفع مزيج التهديد هذا المشتريات بعيدًا عن وحدات الدفاع الجوي المستقلة نحو بنيات دفاعية شبكية متعددة الطبقات تجمع بين أجهزة الاستشعار وأنظمة القيادة والصواريخ الاعتراضية عبر طبقات الاشتباك القصيرة والمتوسطة والطويلة المدى. علاوة على ذلك، فإن السوق ينمو لأن الدول لم تعد ترغب في أنظمة دفاع صاروخية معزولة، فهي تبحث عن أنظمة ذات حماية متكاملة ومتعددة الطبقات يمكنها الاستجابة بشكل أسرع وتغطية المزيد من أنواع التهديدات في وقت واحد.

في يناير 2026، أعلنت وكالة التعاون الأمني الدفاعي الأمريكية عن مبيعات عسكرية أجنبية محتملة بقيمة 9.0 مليار دولار أمريكي إلى المملكة العربية السعودية لصواريخ باتريوت المتقدمة ذات القدرة -3 لتعزيز قطاع الصواريخ والمعدات ذات الصلة.

قيود السوق

يعيق التعقيد الكبير للتكامل وارتفاع تكاليف دورة الحياة النشر السريع لأنظمة الدفاع الجوي والصاروخي المتكاملة

إن التعقيد الهائل المتمثل في دمج الرادارات والقاذفات وأجهزة الاعتراض وأجهزة الاستشعار وشبكات القيادة في بنية تشغيلية واحدة موثوقة يمثل قيدًا كبيرًا في السوق العالمية. تحتاج البلدان إلى دفاع متعدد الطبقات ضد التهديدات الجوية، ولكن بناء نظام يربط الأصول الأرضية مع أجهزة الاستشعار الأرضية والمحمولة جواً والفضائية أمر مكلف، ويمثل تحديًا تقنيًا، ويستغرق وقتًا طويلاً. علاوة على ذلك، فإن نمو السوق مقيد بسبب حاجة المشترين إلى قابلية التشغيل البيني عبر المنصات القديمة والجديدة، مما يؤدي إلى تأخير الشراء والاختبار ونشر أنظمة الدفاع الجوي والصاروخي على نطاق واسع.

في يونيو 2025، أفاد مكتب محاسبة الحكومة الأمريكية أن جهود تحديث الدفاع الجوي والصاروخي للجيش قد نمت من 8.8 مليار دولار أمريكي إلى 11.8 مليار دولار أمريكي في طلبات الميزانية من العام المالي 2021 إلى 2025، مع الإشارة أيضًا إلى أن الجيش لم يطبق بشكل كامل ممارسات تطوير المنتجات الرائدة عبر هذه الجهود.

فرص السوق

تعمل برامج التحديث المتعددة الجنسيات والمشتريات التي تعتمد على التصدير على خلق فرصة قوية في السوق

تكمن الفرصة الرئيسية في السوق العالمية في العدد المتزايد من الدول الحليفة التي تتحرك لتحديث الدفاع الجوي من خلال أنظمة قابلة للتشغيل البيني ومتعددة الطبقات ومفتوحة البنية. وهذا يخلق فرصة لمبيعات أجهزة الرادار والاعتراض الجديدة، وكذلك لبرامج إدارة المعركة.اندماج الاستشعاروشبكات الأوامر وتكامل المشغلات وبرامج الترقية طويلة المدى. علاوة على ذلك، تتزايد الفرصة مع رغبة المزيد من الدول الآن في إنشاء هياكل دفاعية صاروخية جوية متكاملة وقابلة للتطوير يمكنها ربط الأصول القديمة بأنظمة الدفاع الصاروخي الأحدث عبر طبقات قصيرة ومتوسطة وطويلة المدى.

تحديات السوق

يبرز اختلال توازن أسعار الصرف في مواجهة الطائرات بدون طيار منخفضة التكلفة والهجمات المكثفة كتحدي رئيسي لنمو السوق

أحد التحديات الرئيسية في السوق العالمية هو عدم التوافق المتزايد بين التهديدات الواردة منخفضة التكلفة والتكلفة العالية لهزيمتها بصواريخ اعتراضية متميزة. بالإضافة إلى ذلك، نظرًا لأن الطائرات بدون طيار أصبحت ميسورة التكلفة ومتصلة بالشبكات ومتاحة على نطاق واسع، تضطر الجيوش إلى الاستثمار بشكل كبير لحماية الأصول الحيوية، مما يضغط على ميزانيات المشتريات ويعقد تخطيط القوات. أصبح هذا التحدي أكثر خطورة لأن أنظمة الدفاع الجوي والصاروخي الحديثة يجب أن تحافظ الآن على صواريخ اعتراضية متطورة للطائرات وصواريخ كروز والتهديدات الباليستية، ولكنها أيضًا تجد طرقًا اقتصادية لهزيمة الهجمات الجوية الجماعية ومنخفضة التكلفة.

تأثير الحرب الحالية

تعمل حرب الصواريخ والطائرات بدون طيار المستمرة على تسريع الطلب على أنظمة الدفاع الجوي والصاروخي المتكاملة الجاهزة للقتال

إن الحرب المستمرة بين روسيا وأوكرانيا واستمرار تبادل الصواريخ والطائرات بدون طيار في الشرق الأوسط تدفع السوق نحو الشراء بشكل أسرع، وتكامل الأنظمة الأكثر إحكامًا، ومخزونات أعمق من الصواريخ الاعتراضية. ويولي المشترون الآن أهمية أكبر للتغطية بزاوية 360 درجة، والاتصال بين أجهزة الاستشعار والمطلق، والمشاركة متعددة الطبقات، والقدرة على مواجهة الصواريخ المختلطة من الصواريخ الباليستية، وصواريخ كروز، والطائرات بدون طيار في نفس ساحة المعركة.

وبموجب سياسته الجديدة لعام 2025، يتعامل الناتو مع الدفاع الجوي والصاروخي باعتباره وظيفة على مدار الساعة طوال أيام الأسبوع، في وقت السلم، أو الأزمات، أو الصراع النشط. ويعمل حلف شمال الأطلسي على تعزيز درعه للحماية من التهديدات القادمة من أي اتجاه وفي أي وقت، في حين شمل الدعم العسكري الأمريكي لأوكرانيا في يناير 2025نظام الدفاع الجويالمكونات والرادارات والمعدات اللازمة لدمج منصات الإطلاق والصواريخ والرادارات الغربية مع الأنظمة الأوكرانية.

تحليل التجزئة

بواسطة منصة

نظرًا لمتطلبات الدفاع الإقليمي، ومرونة النشر الواسعة، ومزايا البنية المتعددة الطبقات، سيطر القطاع البري

من حيث المنصة، يتم تصنيف السوق إلى أجهزة استشعار أرضية، وبحرية، ومحمولة جواً/فضائية.

سيطر القطاع الأرضي على السوق في عام 2025، حيث قامت الدول الكبرى ببناء درعها الجوي والصاروخي الأساسي حول الرادارات الأرضية، ومنصات الإطلاق، والصواريخ الاعتراضية، وشبكات القيادة التي يمكنها حماية الأراضي والمراكز السكانية والقواعد العسكرية والبنية التحتية الاستراتيجية على أساس مستمر. ويصف الناتو IAMD بأنها مهمة مستمرة لحماية القوات والأراضي والسكان، في حين أن برامج THAAD وبرامج الدفاع الصاروخي الأرضي التابعة لوكالة الدفاع الصاروخي تظهر أن الأنظمة الأرضية تظل مركزية للحماية الإقليمية والوطنية. ونتيجة لذلك، تظل المنصات الأرضية الخيار الأكثر قابلية للتطوير وسهولة الشراء للدفاع متعدد الطبقات مقارنة بعمليات النشر البحرية أو المحمولة جواً.

من المتوقع أن ينمو قطاع الاستشعار المحمول جواً / الفضائي بمعدل نمو سنوي مركب قدره 9.5٪ خلال الفترة المتوقعة.

حسب المكون

نظرًا لوظيفة القتل ذات المهام الحرجة، وقيمة الوحدة العالية، والطلب المتكرر على التجديد، تهيمن شريحة الاعتراضات والمؤثرات

على أساس المكون، يتم تصنيف السوق إلى أجهزة الاستشعار والرادار، وإدارة المعركة / C2، والقاذفات، والصواريخ الاعتراضية والمؤثرات، والخدمات والاستدامة، وغيرها.

استحوذ قطاع الصواريخ الاعتراضية والمؤثرات على أكبر حصة سوقية متكاملة للدفاع الجوي والصاروخي في عام 2025، لأنه يمثل الجزء من البنية الذي يحيد التهديد القادم. تعمل الرادارات والقاذفات وأنظمة القيادة على تمكين الكشف والاشتباك، وتركز ميزانيات المشتريات بشكل كبير على جولات الاعتراض والمؤثرات لأنها عناصر عالية القيمة، ويجب تخزينها عبر طبقات تهديد متعددة، وتتطلب التجديد مع ارتفاع الطلب التشغيلي. وفي الدفاع الجوي والصاروخي الحديث، يظل هذا المكون أساسيًا لهزيمة الصواريخ الباليستية وصواريخ كروز والطائرات بدون طيار وغيرها من التهديدات الجوية، مما يؤدي إلى جذبه باستمرار لأكبر حصة من الإنفاق المتعلق بالقتال.

في يناير 2026، وافقت وكالة التعاون الأمني الدفاعي الأمريكية على احتمال بيع صواريخ باتريوت ذات القدرة المتقدمة - 3 لتعزيز قطاع الصواريخ (PAC-3 MSE) والمعدات ذات الصلة إلى المملكة العربية السعودية مقابل 9.0 مليار دولار أمريكي.

من المتوقع أن يُظهر قطاع إدارة المعارك / C2 أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة.

حسب نوع التهديد

نظرًا لملف التهديد الاستراتيجي الذي تمثله، والتعقيد العالي للاعتراض، والاستثمار الدفاعي المستمر على المستوى الوطني والإقليمي، فإن قطاع الصواريخ الباليستية هو المهيمن

حسب نوع التهديد، يتم تقسيم السوق إلى طائرات وطائرات هليكوبتروالطائرات بدون طيار / الذخائر المتسكعة وصواريخ كروز والصواريخ الباليستية والتهديدات التي تفوق سرعتها سرعة الصوت.

هيمن قطاع الصواريخ الباليستية على السوق في عام 2025، نظرًا لأن هذه التهديدات تقع على رأس أولويات الدفاع الوطني وتتطلب بنية الكشف والتتبع والاعتراض الأكثر تخصصًا. على عكس العديد من التهديدات الجوية الأخرى، تتطلب الصواريخ الباليستية أنظمة مخصصة للإنذار المبكر والتمييز والقيادة والسيطرة وأنظمة اعتراضية متعددة الطبقات عبر الشبكات الأرضية والشبكات الأرضية والمحمولة جواً والمدعومة بالفضاء. وهذا من شأنه أن يبقي المشتريات مركزة على برامج الدفاع الصاروخي الباليستي، وخاصة في البلدان التي تقوم ببناء دروع متعددة الطبقات للأصول الاستراتيجية، وحماية الوطن، والبنية التحتية العسكرية ذات القيمة العالية. يُظهر الدور المركزي لأنظمة مثل THAAD وAegis Ballistic Missile Defense السبب وراء استمرار الدفاع الصاروخي الباليستي في الحصول على حصة رائدة في سوق الدفاع الجوي والصاروخي المتكامل الأوسع.

تعد ذخائر UAS / التسكع هي القطاع الأسرع نموًا ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.0٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب طبقة النطاق

نظرًا لاحتياجات الدفاع الاستراتيجي للوطن والمسرح، وأولوية التمويل ضد التهديدات الصاروخية المتقدمة، سيطر الجزء طويل المدى/الطبقة العليا

استنادًا إلى طبقة النطاق، يتم تقسيم السوق إلى VSHORAD وSHORAD ومتوسطة المدى وطويلة المدى / الطبقة العليا.

هيمن قطاع الطائرات طويلة المدى/الطبقة العليا على السوق في عام 2025، نظرًا لأهميته في الجوهر الاستراتيجي للتخطيط الدفاعي الوطني. تم تصميم هذه الأنظمة لمعالجة التهديدات الصاروخية ذات العواقب العالية على المناطق المحمية الأكبر، وهي تجتذب أولوية أقوى في الميزانية حيث ترى الحكومات أن الحماية من المستوى الأعلى مهمة لحماية الأراضي الحيوية والبنية التحتية العسكرية والمراكز السكانية. وتثبت أنظمة مثل ثاد، إلى جانب التمييز بعيد المدى وهندسة إدارة المعركة، أن هذه الطبقة تظل مركزية في التخطيط الحديث للدفاع الصاروخي الجوي المتكامل.

في سبتمبر 2025، أصدرت وكالة الدفاع الصاروخي الأمريكية والجيش الأمريكي سجل القرار لتنفيذ نظام الدفاع الجوي والصاروخي المتكامل المعزز (EIAMD) في غوام، والذي يهدف إلى توفير قدرة دفاع جوي وصاروخي متكاملة ذات طبقات 360 درجة ضد التهديدات الصاروخية الإقليمية سريعة التطور.

VSHORAD هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أولويات حماية الأراضي الوطنية، واحتياجات تغطية الأصول الاستراتيجية، والتمويل الحكومي المستدام، أدت إلى هيمنة قطاع الدفاع الداخلي

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى الدفاع عن الوطن، والدفاع عن القواعد العسكرية، وحماية الحملة / القوة، والدفاع عن الأصول الاستراتيجية.

سيطر قطاع الدفاع الداخلي على السوق في عام 2025، وتُعزى هذه الهيمنة إلى إعطاء الحكومات الأولوية القصوى لحماية الأراضي الوطنية والمراكز السكانية والبنية التحتية الحيوية وشبكات القيادة من التهديدات الجوية عالية العواقب. يتلقى قطاع المستخدم النهائي هذا تمويلًا أقوى وأكثر اتساقًا من البعثات الاستكشافية أو المهام الخاصة بالموقع نظرًا لأنه يقع في قلب التخطيط الدفاعي السيادي. كما أنه يدفع الطلب على البنى الدفاعية متعددة الطبقات التي تجمع بين الصواريخ الاعتراضية الأرضية،راداراتوأنظمة قيادة مزودة بأجهزة استشعار أرضية ومحمولة جواً وفضائية لمواجهة الصواريخ الباليستية وصواريخ كروز وغيرها من التهديدات بعيدة المدى.

من المتوقع أن يُظهر قطاع الدفاع عن الأصول الإستراتيجية أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الدفاع الجوي والصاروخي المتكامل

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Integrated Air and Missile Defense Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على سوق الدفاع الجوي والصاروخي المتكامل في عام 2025، حيث تجمع المنطقة، بقيادة الولايات المتحدة بشكل أساسي، بين النشر النشط للدفاع الصاروخي الداخلي مع التحديث المستمر عبر أجهزة الاستشعار والصواريخ الاعتراضية وإدارة المعركة والحماية الإقليمية المتعددة الطبقات. تذكر وكالة الدفاع الصاروخي الأمريكية أن نظام الدفاع الصاروخي الأرضي منتشر في ألاسكا وكاليفورنيا للدفاع عن الوطن الأمريكي ضد تهديدات الصواريخ الباليستية المتوسطة والطويلة المدى، في حين يضيف برنامج Guam EIAMD بنية دفاعية مستمرة بزاوية 360 درجة ضد التهديدات الصاروخية المتطورة. وتستفيد المنطقة أيضًا من قاعدة صناعية كثيفة يرتكز عليها كبار الموردين مثل RTX وLockheed Martin وNorthrop Grumman، مما يبقي أمريكا الشمالية في مركز أنشطة التطوير والتكامل والمشتريات.

سوق الدفاع الجوي والصاروخي المتكامل في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية في السوق وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 15.77 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة.

أوروبا

استحوذت أوروبا على حوالي 24.98% من حصة السوق العالمية في عام 2025. وتظل أوروبا سوقًا قويًا من الناحية الهيكلية للدفاع الجوي والصاروخي المتكامل، حيث تتشكل المشتريات بشكل متزايد من خلال قابلية التشغيل البيني على مستوى الناتو ومتطلبات الحماية الجماعية، وليس فقط من خلال خطط التحديث الوطنية. تضفي سياسة IAMD لعام 2025 الخاصة بحلف شمال الأطلسي طابعًا رسميًا على نهج 360 درجة للدفاع عن أراضي الحلف وسكانه وقواته، بينما تقول ألمانيا إن مبادرة Sky Shield الأوروبية تجمع الآن 23 دولة أوروبية لتعزيز الدفاع الجوي المشترك. ونتيجة لذلك، يتركز الطلب على الأنظمة الأرضية القابلة للتشغيل البيني، وشراء الصواريخ المشتركة، والهندسة المتكاملة للقيادة والسيطرة.

سوق الدفاع الجوي والصاروخي المتكامل في فرنسا

وبلغت قيمة السوق الفرنسية حوالي 1.13 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 9.86% من إيرادات أوروبا.

سوق الدفاع الجوي والصاروخي المتكامل في روسيا

ويشهد السوق الروسي تطوراً سريعاً، مدفوعاً بالحاجة إلى مواجهة الطائرات بدون طيار المتقدمة،صواريخ كروز,والهجمات التشبعية، مع تحديث ونشر الأنظمة الرئيسية بما في ذلك S-350 Vityaz وS-400 Triumph، ونتيجة لذلك، بلغ سوق روسيا حوالي 2.46 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 21.53٪ من إيرادات أوروبا.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ واحدة من أهم مناطق النمو في السوق، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 7.3٪ خلال الفترة المتوقعة، وتستثمر الجيوش الإقليمية في دفاعات متعددة الطبقات ضد تهديدات الصواريخ والتنفس الجوي الأكثر تعقيدًا. تقول وزارة الدفاع اليابانية إن هيكل IAMD الخاص بها يربط بالفعل المدمرات المجهزة بنظام Aegis، PAC-3، وشبكة قيادة JADGE، في حين تصف أستراليا IAMD المحسنة لجميع المجالات بأنها بالغة الأهمية وتقوم بنشر AIR6500، وNASAMS، وطبقة دفاع جوي أرضية متوسطة المدى. وهذا المزيج يجعل المنطقة ذات أهمية خاصة لأنظمة إدارة المعركة، وأجهزة الاستشعار، والحلول الاعتراضية ذات الطبقة الداخلية والمتوسطة.

سوق الدفاع الجوي والصاروخي المتكامل في الصين

يتوسع السوق الصيني بسرعة، مدفوعًا بالمخاوف الأمنية الإقليمية، وتحديث التكنولوجيا الفائقة، وزيادة ميزانية الدفاع بنسبة 7.2٪، حيث بلغت إيرادات عام 2025 حوالي 3.62 مليار دولار أمريكي، وهو ما يمثل حوالي 32.88٪ من المبيعات العالمية.

سوق الدفاع الجوي والصاروخي المتكامل في اليابان

وبلغت قيمة السوق اليابانية حوالي 2.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 20.21% من إيرادات منطقة آسيا والمحيط الهادئ.

الشرق الأوسط

من المتوقع أن تظهر منطقة الشرق الأوسط ثاني أسرع نمو بمعدل نمو سنوي مركب يبلغ 8.1% خلال الفترة المتوقعة، لتظل واحدة من أهم أسواق IAMD من الناحية التشغيلية نظرًا لأن الطلب مدفوع بالتعرض المتكرر لتهديدات الصواريخ والطائرات بدون طيار بدلاً من التحديث طويل الأمد وحده. على سبيل المثال، في يناير 2026، تعكس الموافقات الأمريكية هذه الضرورة الملحة، وقدرت قيمة حزمة PAC-3 MSE المحتملة في المملكة العربية السعودية بمبلغ 9.0 مليار دولار أمريكي. حصلت الكويت على الموافقات في عامي 2025 و2026 لترقية صواريخ باتريوت، الإصدار 8.1، والدعم المتعلق بالاستدامة. ونتيجة لذلك، تواصل المنطقة تفضيل الدفاع الصاروخي الأرضي متعدد الطبقات، وتجديد الصواريخ الاعتراضية، وبنية الدعم عالية الاستعداد.

سوق الدفاع الجوي والصاروخي المتكامل في المملكة العربية السعودية

وبلغت قيمة سوق المملكة العربية السعودية حوالي 1.69 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 30.47% من إيرادات الشرق الأوسط.

بقية العالم

تمتلك بقية دول العالم (إفريقيا وأمريكا اللاتينية) حصة سوقية أصغر نسبيًا ولكن من المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 11.5٪ خلال الفترة المتوقعة. وتظل أميركا اللاتينية وأفريقيا سوقاً أصغر حجماً وسوقاً للفرص، مع تركيز الطلب على حماية السيادة، والمراقبة، والدفاع عن النقاط، وأمن الأصول الحيوية بدلاً من نشر الدرع على نطاق واسع من الطبقة العليا. وتقول الحكومة البرازيلية إن مشروعها الدفاعي الصناعي الحالي يشمل أجهزة الرادار،الأقمار الصناعيةوالصواريخ، وسلطت القوات الجوية البرازيلية الضوء على عمليات الدفاع الجوي لقمة البريكس في يوليو 2025، مما يدل على أن الطلب في أمريكا اللاتينية موجود حتى لو كان أضيق مما هو عليه في مناطق IAMD الأكبر. على الجانب الأفريقي، يقول SIPRI أن الإنفاق العسكري في أفريقيا ارتفع بنسبة 11% بين عامي 2015 و2024، لكن المنطقة لا تزال تتخلف عن أوروبا وآسيا وأوقيانوسيا والشرق الأوسط في زخم الإنفاق الإجمالي، مما يساعد على تفسير الوتيرة الأكثر تجزئة لاعتماد IAMD.

سوق الدفاع الجوي والصاروخي المتكامل في أمريكا اللاتينية

وبلغ حجم السوق في أمريكا اللاتينية حوالي 0.81 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 60.34% من الإيرادات.

سوق الدفاع الجوي والصاروخي المتكامل في أفريقيا

وبلغ حجم السوق الإفريقية حوالي 0.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.47 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 39.66٪ من الإيرادات في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل القيادة المعمارية المتكاملة والأداء المثبت في القتال على تشكيل سوق المناظر الطبيعية التنافسية

تقود المشهد التنافسي شركات يمكنها تقديم أكثر من نظام فرعي واحد. وقادت الشركات التي تتمتع بقدرات متكاملة في أجهزة الاستشعار، والرادارات، وأنظمة إدارة المعارك، والصواريخ الاعتراضية، السوق، حيث يطالب العملاء بشكل متزايد بحلول دفاعية كاملة ومتعددة الطبقات بدلاً من المنتجات المستقلة. تحافظ هذه الديناميكية على تركز المنافسة حول شركات مثل Lockheed Martin، وRTX، وNorthrop Grumman، وRafael Advanced Defense Systems.

يقود هؤلاء اللاعبون السوق من خلال الترقيات النشطة وتوسيع الإنتاج. تلقت شركة Lockheed Martin عقدًا أمريكيًا بقيمة 9.8 مليار دولار أمريكي لإنتاج PAC-3 MSE في سبتمبر 2025. وبدأت RTX في إنتاج LTAMDS في أبريل 2025. ولا يزال نظام IBCS من شركة Northrop Grumman أساسيًا للإدارة المتكاملة للمعركة. وفي الوقت نفسه، أكملت رافائيل بنجاح اختبارات ترقية نظام David's Sling في أغسطس 2025، وتظهر هذه التطورات أن السوق يتشكل من خلال قابلية التشغيل البيني والاستعداد والقدرة على الدفاع الجوي والصاروخي متعدد الطبقات.

قائمة شركات الدفاع الجوي والصاروخي المتكاملة الرئيسية المذكورة في التقرير

- شركة نورثروب جرومان(نحن.)

- شركة لوكهيد مارتن(نحن.)

- شركة آر تي إكس(نحن.)

- شركة بي ايه اي سيستمز (المملكة المتحدة.)

- تاليس إس إيه (فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- إم بي دي إيه (فرنسا)

- كونغسبيرج للدفاع والفضاء AS(النرويج)

- إلبيت سيستمز المحدودة (إسرائيل)

- صعب AB (السويد)

التطورات الصناعية الرئيسية

- فبراير 2026:أكملت شركة رافائيل لأنظمة الدفاع المتقدمة، بالتعاون مع شركة IMDO الإسرائيلية ووكالة الدفاع الصاروخي الأمريكية، سلسلة اختبارات معقدة لصواريخ David’s Sling ركزت على الاستعداد للتهديدات المستقبلية، حيث ذكرت الشركة أن الجهود مكّنت من إجراء ترقية كبيرة لهندسة الدفاع الجوي والصاروخي الإسرائيلي.

- يناير 2026:وافقت وزارة الخارجية الأمريكية على صفقة بيع عسكرية أجنبية محتملة للمملكة العربية السعودية تشمل 730 صاروخًا من طراز PAC-3 MSE والمعدات ذات الصلة، بقيمة تقديرية تبلغ 9.0 مليار دولار أمريكي.

- سبتمبر 2025:منح الجيش الأمريكي شركة لوكهيد مارتن عقدًا بقيمة 9.8 مليار دولار أمريكي لإنتاج 1970 صاروخًا اعتراضيًا من طراز PAC-3 MSE والأجهزة المرتبطة بها، وهو ما يمثل أكبر عقد في تاريخ شركة لوكهيد مارتن للصواريخ والسيطرة على الحرائق.

- أغسطس 2025:أعلن الجيش الأمريكي عن اختبار طيران ناجح لصاروخ LTAMDS، حيث قام الرادار، الذي يعمل من خلال IBCS، باكتشاف وتتبع وتمكين اعتراض تهديد تنفس الهواء باستخدام جهاز اعتراض PAC-3 MSE، مما يدل على قدرة الاشتباك بزاوية 360 درجة.

- أغسطس 2025:وافقت وزارة الخارجية الأمريكية على صفقة بيع عسكرية أجنبية محتملة إلى الدنمارك لأنظمة باتريوت المزودة بنظام IBCS والمعدات ذات الصلة بمبلغ يصل إلى 8.5 مليار دولار أمريكي، بقيمة بيع تقدر بـ 3.2 مليار دولار أمريكي.

- يونيو 2025:أعلنت وكالة الدفاع الصاروخي الأمريكية أن رادار التمييز بعيد المدى (LRDR) في ألاسكا نجح في تتبع هدف حي يمثل الصواريخ الباليستية العابرة للقارات في أول اختبار طيران لها، مما عزز بنية الدفاع الصاروخي الأمريكية متعددة الطبقات.

- أبريل 2025:وافقت وزارة الخارجية الأمريكية على صفقة بيع عسكرية أجنبية للكويت لمنظومة باتريوت بعد النشر 8.1 والمعدات ذات الصلة بقيمة 425 مليون دولار أمريكي.

- أبريل 2025:أعلنت شركة Raytheon من RTX أن LTAMDS قد انتقل من النموذج الأولي إلى الإنتاج بعد تحقيق Milestone C، مما يجعله برنامجًا رسميًا مسجلاً للجيش الأمريكي للدفاع الجوي والصاروخي المتكامل.

تغطية التقرير

يوفر تحليل سوق الدفاع الجوي والصاروخي المتكامل العالمي دراسة متعمقة لحجم السوق وملف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، وتطورات خبراء الصناعة الرئيسيين، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 7.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

عن طريق التقسيم

|

بواسطة منصة

|

|

حسب المكون

|

|

|

حسب نوع التهديد

|

|

|

حسب طبقة النطاق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية ستبلغ 49.65 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 87.73 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 16.39 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة.

قاد القطاع الأرضي السوق من خلال المنصة.

يؤدي النمو السريع في تهديدات الصواريخ الباليستية وصواريخ كروز والطائرات بدون طيار إلى تسريع الطلب على أنظمة الدفاع الجوي والصاروخي المتكاملة متعددة الطبقات.

ومن بين أفضل اللاعبين في السوق شركة Northrop Grumman، وLockheed Martin، وRTX، وRafael Advanced Defense Systems Ltd.، وBAE Systems، وMBDA، وThales.

استحوذت أمريكا الشمالية على الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة