حجم سوق Interposer وSilicon Bridge، والمشاركة وتحليل الصناعة، حسب نوع التكنولوجيا (Silicon Interposer، Silicon Bridge، وHybrid Interposer-Bridge)، حسب هندسة التغليف (تغليف 2.5D، تغليف 3D / 3.5D، وجسر مضمن مروحي)، حسب التطبيق (مسرعات الذكاء الاصطناعي، السيارات، معالجات الشبكات ومركز البيانات، وحدات معالج الرسومات، وغيرها)، والتوقعات الإقليمية، 2026 – 2034

حجم سوق Interposer وSilicon Bridge والتوقعات المستقبلية

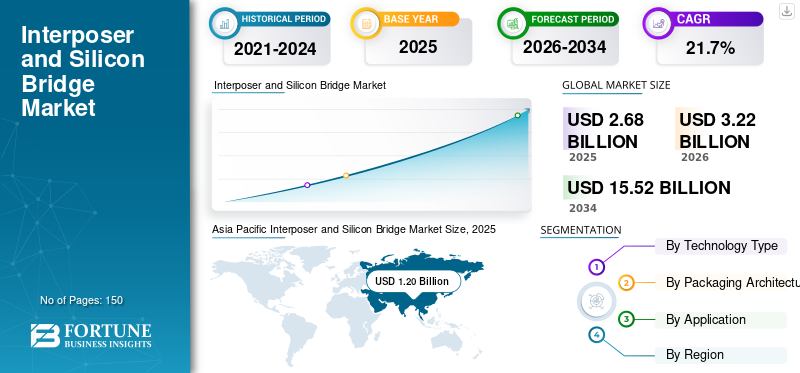

بلغت قيمة سوق المتداخل وجسر السيليكون العالمي 2.68 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 3.22 مليار دولار أمريكي في عام 2026 إلى 15.52 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 21.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المتدخلين وجسور السيليكون بحصة سوقية بلغت 44.77٪ في عام 2025.

تشتمل تقنية جسر السيليكون والمتدخل على تقنيات تعبئة أشباه الموصلات المتقدمة التي تنشئ روابط بين عدة شرائح في حزمة واحدة باستخدام متداخل سيليكون متعدد أو هياكل جسر السيليكون المدمجة من خلال تمكين الاتصال من شريحة إلى شريحة بسرعة عالية. يعد الاتصال عالي السرعة من شريحة إلى أخرى أمرًا شائعًا بشكل خاص للأجهزة مثل معالجات الذكاء الاصطناعي ووحدات معالجة الرسومات وأجهزة الكمبيوتر عالية الأداء. ويعود نمو السوق إلى الارتفاع السريع في الذكاء الاصطناعي ومعالجات الحوسبة عالية الأداء، والتي تتطلب تقنيات تعبئة متقدمة لدمج العديد من المنتجات.رقائقوالذاكرة ذات النطاق الترددي العالي في حزمة واحدة لنقل البيانات بشكل أسرع وتحسين الأداء.

علاوة على ذلك، يركز العديد من اللاعبين الرئيسيين في السوق، مثل TSMC وIntel Corporation وSamsung Electronics وASE Group وAmkor Technology العاملة في السوق، على توسيع قدرات التغليف المتقدمة. كما يقومون أيضًا بتكوين شراكات استراتيجية مع مصممي شرائح الذكاء الاصطناعي لتوسيع نطاق إنتاج معالجات السيليكون وتقنيات الجسر لتطبيقات أشباه الموصلات عالية الأداء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق Interposer وSilicon Bridge

حجم السوق والتوقعات

حجم السوق والتوقعات

- حجم السوق عام 2025: 2.66 مليار دولار أمريكي

- حجم السوق عام 2026: 3.03 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 8.45 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.70% من 2026 إلى 2034

الحصة السوقية

الحصة السوقية

- استحوذ قطاع المتدخلين السيليكون على أكبر حصة في السوق في عام 2025 حيث يتم استخدامه في غالبية منصات التغليف المتقدمة 2.5D.

- من المتوقع أن ينمو قطاع جسر السيليكون بأعلى معدل نمو سنوي مركب يبلغ 25.4٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو قطاع التغليف ثلاثي الأبعاد / 3.5D بأعلى معدل نمو سنوي مركب يبلغ 25.2٪ خلال الفترة المتوقعة.

أبرز المعالم الإقليمية

أبرز المعالم الإقليمية

أمريكا الشمالية

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 0.88 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق.

أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل نمو سنوي مركب قدره 20.4٪ خلال الفترة المتوقعة، وهو ثالث أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 0.67 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

واستحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2024 بقيمة 0.99 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 1.20 مليار دولار أمريكي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.68 مليار دولار أمريكي في عام 2026، مدعومًا بالطلب القوي على معالجات الذكاء الاصطناعي، وتقنيات التغليف المتقدمة، وتوسيع قدرات تصنيع أشباه الموصلات المحلية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.28 مليار دولار أمريكي في عام 2026، مدفوعًا بقيادة الدولة في مجال مواد أشباه الموصلات.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

اعتماد الذكاء الاصطناعي التوليدي لتسريع الطلب على تقنيات السيليكون المتداخل والجسر في التغليف المتقدم

يرجع الطلب المتزايد على المتدخلين وجسور السيليكون إلى متطلبات معالجات الذكاء الاصطناعي عالية الأداء التي تتطلب نطاقًا تردديًا عاليًا للذاكرة واتصالًا عالي السرعة من شريحة إلى شريحة للتدريب واستدلال نماذج اللغة الكبيرة. تسمح تقنيات التغليف مثل هذه بدمج القوالب المنطقية المتعددة مع الذاكرة ذات النطاق الترددي العالي في حزمة واحدة، مما يؤدي إلى أداء أفضل وكفاءة أفضل في استهلاك الطاقة وزيادة سرعة نقل البيانات. أدى الحجم المتزايد لرقائق الذكاء الاصطناعي وتعقيدها إلى قيام شركات أشباه الموصلات بتبني بنيات المتداخل والجسور لتمكين تصميمات الشرائح الصغيرة والتكامل غير المتجانس. كما أن الاستثمار المتقدم في قدرة التعبئة والتغليف وتطوير منصات التعبئة والتغليف الجديدة مدفوع أيضًا بهذا الاتجاه بين المسابك وOSATs. على سبيل المثال،

- في أبريل 2025، انخرطت Intel Foundry في تعاون مع Keysight Technologies بشأن تقنية جسر السيليكون EMIB-T من أجل-جيل الذكاء الاصطناعيوحلول مراكز البيانات، مما يشير إلى استمرار بناء النظام البيئي حول التعبئة والتغليف الجسرية.

اتجاهات السوق لـ INTERPOSER وSilicon Bridge

التحول نحو جسر السيليكون والبنى الهجينة لتعزيز قابلية التوسع والكفاءة في التغليف المتقدم لأشباه الموصلات

تتحول صناعة أشباه الموصلات بشكل متزايد من تداخلات السيليكون الكاملة إلى هياكل التوصيل البيني الجسرية والهجينة لتحسين قابلية التوسع وتقليل استخدام السيليكون ودعم حزم الذكاء الاصطناعي الأكبر متعددة القوالب. إن استخدام الوسائط الكبيرة يجعل من الصعب على الشركات المصنعة للرقائق الحفاظ على تكاليف إجمالية منخفضة ومعدلات إنتاجية عالية، حيث تستمر أحجام الرقائق ومكدسات الذاكرة ذات النطاق الترددي العالي (HBM) في النمو من حيث الحجم والتعقيد. تستخدم معماريات الجسور السيليكون فقط في المناطق التي تحتاج إلى توصيلات بينية عالية الكثافة، مما يسمح بمعدلات إنتاجية محسنة وتصميمات أكثر كفاءة للحزم.

يستخدم المصنعون أيضًا حلولاً هجينة تجمع بين متداخلات RDL وجسور السيليكون المدمجة، حيث تسمح هذه الحلول الهجينة بتكامل الشرائح المرنة ويمكنها استيعاب أحجام حزم أكبر لمسرعات الذكاء الاصطناعي ومعالجات الحوسبة عالية الأداء. وبمرور الوقت، من المرجح أن يؤدي هذا الاتجاه نحو البنى القائمة على الجسور ومنصات التغليف الهجينة إلى تسريع اعتماد هذه البدائل في تطوير تصميمات أشباه الموصلات الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء. على سبيل المثال،

- في مايو 2025، أعلنت ASE Technology Holding عن FOCoS-Bridge مع TSV، وهي منصة تعبئة متقدمة مصممة لتحسين عرض النطاق الترددي وكثافة الإدخال/الإخراج والتبديد الحراري لتطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء. وهذا يعكس التحول المتزايد نحو بنيات التعبئة والتغليف القائمة على الجسور.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التحول المتزايد نحو تصميمات أشباه الموصلات القائمة على الشرائح الصغيرة لدعم نمو السوق

يتأثر السوق إلى حد كبير بالدرجة الأكبر من استخدام تصميمات أشباه الموصلات من نوع الشرائح الصغيرة في المناطق التي يتم فيها ضم القوالب الأصغر في حزمة واحدة لتوفير أداء محسن وقابلية التوسع وعائدات التصنيع. نظرا لتزايد استخدامشريحة صغيرةمن النوع المعماري، يستخدم مصنعو أشباه الموصلات بشكل أقل التصميمات المتجانسة ذات القالب الفردي لصالح بنية الشرائح، الأمر الذي يتطلب استخدام ترابط عالي الكثافة من القالب إلى القالب، مما يجعل متداخلات السيليكون وجسور السيليكون عنصرًا حاسمًا في تكنولوجيا تعبئة أشباه الموصلات. مع استمرار زيادة تعقيد شرائح أشباه الموصلات، ستستمر البنى القائمة على الشرائح في المساعدة في تقليل تكاليف تطوير الرقائق وتحسين مرونة تصميم المعالج، مما يؤدي إلى اعتماد بنيات الشرائح عبر معالجات مراكز البيانات ووحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي. من المرجح أن تدفع هذه العوامل نمو سوق المتداخل وجسر السيليكون. على سبيل المثال،

- في نوفمبر 2024، أعلنت شركة Amkor Technology وTSMC عن شراكة موسعة للتعاون في مجال التغليف والاختبار المتقدم في ولاية أريزونا، بهدف توفير تدفق تصنيع وتغليف أكثر تكاملاً للجيل القادم من منتجات أشباه الموصلات متعددة القوالب والقائمة على الشرائح الصغيرة في الولايات المتحدة.

قيود السوق

ارتفاع تكاليف التعبئة والتغليف والتصنيع قد يعيق نمو السوق

تشتمل حلول التعبئة والتغليف المتقدمة لأشباه الموصلات التي تستخدم وسيطات السيليكون وجسور السيليكون على مجموعة متنوعة من عمليات التصنيع المعقدة، على سبيل المثال. TSVs، وطبقات إعادة التوزيع عالية الكثافة، وغيرها، مما يزيد بشكل كبير من تكاليف التصنيع مقارنة بتغليف أشباه الموصلات التقليدية. تتطلب المتدخلات الكبيرة، مثل تلك المستخدمة في مسرع الذكاء الاصطناعي أو معالجات HPC، مساحات أكبر بكثير من السيليكون مقارنة بتقنيات التعبئة والتغليف الأقل تكلفة، وركائز متقدمة لبناء المتدخل، مما يزيد من تكاليف المواد والتصنيع. إذا قررت الشركات استخدام هذه الأنواع من تقنيات التعبئة والتغليف المتقدمة، فسوف تحتاج إلى الموازنة بين مزايا استخدام هذه التقنيات مقابل التكلفة والنفقات المرتبطة بتنفيذها. نظرًا لأن العديد من تطبيقات أشباه الموصلات والمصممين الصغار حساسون للتكلفة، فقد تكون خياراتهم محدودة لاستخدام تقنيات التغليف المتقدمة.

فرص السوق

ظهور منصات التعبئة والتغليف المتقدمة ثلاثية الأبعاد وثلاثية ونصف الأبعاد لخلق فرص جديدة لنمو السوق

إن نمو منصات التغليف المتقدمة ثلاثية الأبعاد وثلاثية ونصف الأبعاد يعني نموًا قويًا للسوق نظرًا لقدرتها على توفير عدد أكبر بكثير من المعالجات والذاكرة والاتصالات في حزمة واحدة مقارنة بالتغليف التقليدي (ثنائي الأبعاد). تعد الحاجة إلى زيادة الكثافة داخل الحزمة المضمنة أمرًا بالغ الأهمية لمسرعات الذكاء الاصطناعي ومعالجات الحوسبة عالية الأداء لأنها تتطلب وسيلة لدمج الشرائح المتعددة وتصميمات HBM الأكبر حجمًا دون قيود حجم الشبكة وتدهور الإشارة على مستوى اللوحة.

باختصار، تعمل منصات التغليف المتقدمة ثلاثية الأبعاد وثلاثية ونصف الأبعاد على توسيع العدد الإجمالي للتطبيقات المتاحة لكل من متدخلي السيليكون وجسور السيليكون للجيل التاليأشباه الموصلاتالتعبئة والتغليف. على سبيل المثال،

- في يناير 2025، أعلنت Broadcom عن أول تقنية تعبئة وجهًا لوجه (F2F) ثلاثية الأبعاد في الصناعة لوحدات XPU التي تعمل بالذكاء الاصطناعي، مشيرة إلى أن النظام الأساسي يجمع بين تكديس الشرائح ثلاثية الأبعاد مع بصمة وسيط أصغر لتحسين الأداء والكفاءة والتكلفة.

تحليل التجزئة

حسب نوع التكنولوجيا

ارتفاع الطلب على معالجات الذكاء الاصطناعي والحوسبة عالية الأداء لتعزيز هيمنة تقنية المتدخل السيليكوني

بناءً على نوع التكنولوجيا، يتم تقسيم السوق إلى المتدخل السيليكوني، وجسر السيليكون، والجسر المتداخل الهجين.

استحوذ قطاع المتدخلين السيليكونيين على أكبر حصة سوقية في عام 2025 حيث يتم استخدامه في غالبية منصات التغليف المتقدمة 2.5D لمسرعات الذكاء الاصطناعي (AI)،وحدات معالجة الرسومات (GPUs)،ومعالجات حاسوبية عالية الأداء. تستخدم هذه الأجهزة روابط ذات نطاق ترددي عالي للغاية بين شرائح (شرائح) المنطق ومكدسات الذاكرة ذات النطاق الترددي العالي (HBM). إن وظائف التوجيه الكثيفة، والاتصالات ذات زمن الاستجابة المنخفض، والموثوقية العالية لقدرتها على دمج قوالب متعددة ستجعل بنية التغليف هذه مرغوبة للغاية بين معالجات الذكاء الاصطناعي الكبيرة ومعالجات مراكز البيانات لمعالجة الحزم (PP).

من المتوقع أن ينمو قطاع جسر السيليكون بأعلى معدل نمو سنوي مركب يبلغ 25.4٪ خلال الفترة المتوقعة. تتيح هذه التقنية تكامل الشرائح بكفاءة من حيث التكلفة والوصلات البينية عالية الكثافة القابلة للتطوير مع استخدام مساحة سيليكون أقل من المتدخلين الكاملين، مما يجعلها جذابة بشكل متزايد لحزم أشباه الموصلات للذكاء الاصطناعي والحوسبة عالية الأداء من الجيل التالي.

بواسطة هندسة التغليف

اعتماد واسع النطاق لتكامل الذكاء الاصطناعي وHBM لتعزيز هيمنة هندسة التغليف ثنائية الأبعاد ونصف

استنادًا إلى بنية التغليف، يتم تصنيف السوق إلى عبوات 2.5D، وتغليف 3D/3.5D، وجسر مدمج مروحي.

من المتوقع أن يمثل قطاع التعبئة والتغليف 2.5D أكبر حصة في سوق المتدخلين وجسور السيليكون، حيث إنها الهندسة المعمارية الأكثر اعتماداً على نطاق واسع لدمج الرقائق المنطقية معذاكرة النطاق الترددي العالي (HBM)في مسرعات الذكاء الاصطناعي ووحدات معالجة الرسومات وأنظمة الحوسبة عالية الأداء. لقد ثبت أنها تقنية ناضجة في CoWoS وتتمتع بموثوقية عالية وكثافة ربط بيني. ولذلك، سيكون النوع الأكثر تصنيعًا على نطاق واسع من حزمة أشباه الموصلات المتقدمة في عام 2025.

من المتوقع أن ينمو قطاع التغليف ثلاثي الأبعاد / 3.5D بأعلى معدل نمو سنوي مركب يبلغ 25.2٪ خلال الفترة المتوقعة. يتيح هذا النوع من البنية إمكانية التكديس العمودي والتكامل عالي الكثافة للشرائح الصغيرة والذاكرة، مما يوفر أداءً فائقًا وعرض نطاق ترددي وكفاءة في استهلاك الطاقة مطلوبة للجيل التالي من تطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء، مما يؤدي إلى نمو القطاع.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

زيادة نشر وحدات معالجة الرسومات في مراكز البيانات والمعالجة المتوازية لدفع نمو القطاع

بناءً على التطبيق، يتم تصنيف السوق إلى مسرعات الذكاء الاصطناعي، ومعالجات السيارات، والشبكات، ومراكز البيانات، ووحدات معالجات الرسومات، وغيرها (الإلكترونيات الاستهلاكية).

شهد قطاع وحدات معالجات الرسومات حصة سوقية مهيمنة في عام 2025. ويرجع ذلك إلى الاستخدام المتزايد لوحدات معالجة الرسوميات في الحوسبة المتسارعة/القائمة على السحابة وفي مهام المعالجة المتوازية. إن تقنيات التغليف المتقدمة التي تتطلبها وحدات معالجة الرسومات لاستيعاب كثافة الإدخال/الإخراج العالية وحركة البيانات الفعالة بين القوالب المتعددة ستزيد من الطلب على حلول المتدخل وجسر السيليكون.

من المتوقع أن ينمو قطاع مسرعات الذكاء الاصطناعي بأعلى معدل نمو سنوي مركب يبلغ 24.0٪ خلال الفترة المتوقعة. التوسع السريع في الذكاء الاصطناعي التوليدي والتعلم الآليتعمل أعباء العمل على زيادة الطلب على الرقائق المتخصصة التي تتطلب تعبئة متقدمة لتوفير نطاق ترددي عالٍ وأداء حاسوبي.

التوقعات الإقليمية لسوق Interposer وSilicon Bridge

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

آسيا والمحيط الهادئ

Asia Pacific Interposer and Silicon Bridge Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2024 بقيمة 0.99 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 1.20 مليار دولار أمريكي. ومن المتوقع أن ينمو السوق في منطقة آسيا والمحيط الهادئ نظرًا لكونه المركز العالمي لتصنيع أشباه الموصلات والتعبئة المتقدمة، حيث تدير الشركات المصنعة الرئيسية مثل TSMC، وSamsung، وASE، وJCET مرافق واسعة النطاق في المنطقة. مع وجود عدد كبير من المسابك، وOSATs، وسلسلة توريد أشباه الموصلات الراسخة، هناك دعم هائل للتبني العالي لتقنية المتدخل وجسر السيليكون عبر الذكاء الاصطناعي، والحوسبة عالية الأداء، ومركز البياناتالتطبيقات. على سبيل المثال،

- في أبريل 2025، أعلنت شركة Amkor عن شراكة استراتيجية مع Intel تركز على تجميع EMIB، بهدف توسيع قدرة التغليف المتقدمة في كوريا والبرتغال والولايات المتحدة وزيادة توافر النظام البيئي لتغليف جسر السيليكون.

تلعب هذه العوامل دورًا مهمًا في تعزيز نمو السوق.

الصين المتدخل وسوق جسر السيليكون

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.31 مليار دولار أمريكي، وهو ما يمثل حوالي 9.6٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

اليابان المتدخل وسوق جسر السيليكون

وتقدر قيمة السوق اليابانية بحوالي 0.28 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 8.7% من الإيرادات العالمية. ويرجع ذلك إلى الحضور القوي للدولة في مواد أشباه الموصلات، وتصنيع المعدات، والنظام البيئي المتقدم للتعبئة والتغليف، والذي يدعم اعتماد المنتج في تطبيقات الحوسبة عالية الأداء والذكاء الاصطناعي.

الهند المتدخل وسوق جسر السيليكون

وتقدر قيمة السوق الهندية بحوالي 0.20 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.2% من الإيرادات العالمية.

أمريكا الشمالية

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 0.88 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ويرجع ذلك إلى وجود شركات أشباه الموصلات الراسخة ومطوري شرائح الذكاء الاصطناعي مثل Intel وNVIDIA وAMD، الذين يقومون باستثمارات كبيرة في تقنيات التعبئة والتغليف التقدمية التي توفر حوسبة عالية الأداء والذكاء الاصطناعيحلول عبء العمل. علاوة على ذلك، كانت هناك زيادة كبيرة في التوسع في مراكز البيانات وزيادة في الاستثمارات في تصنيع أشباه الموصلات المحلية وتعبئتها. وهذا يزيد من استخدام المنتج في المنطقة. على سبيل المثال،

- في نوفمبر 2024، أعلنت Amkor وTSMC عن شراكة موسعة للتعاون في مجال التغليف والاختبار المتقدم في أريزونا، بهدف توفير تدفق تصنيع وتغليف أكثر تكاملاً في الولايات المتحدة للجيل التالي من أشباه الموصلات.

سوق المتدخل الأمريكي وجسر السيليكون

واستنادًا إلى مساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.68 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 21.1٪ من المبيعات العالمية.

أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل نمو سنوي مركب قدره 20.4٪ خلال الفترة المتوقعة، وهو ثالث أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 0.67 مليار دولار أمريكي بحلول عام 2026. السوق الأوروبية لأشباه الموصلاتالتعبئة والتغليفتشهد نموًا كبيرًا، وذلك بسبب الاستثمار في قدرات تصنيع وتغليف أشباه الموصلات الأوروبية. يتم إجراء هذه الاستثمارات من خلال برامج مثل قانون الرقائق الأوروبي. بالإضافة إلى ذلك، هناك حضور كبير لصناعات السيارات والصناعات والحوسبة عالية الأداء التي تخلق الطلب على تقنيات التعبئة والتغليف الجديدة مثل المتدخلين وجسور السيليكون في أوروبا.

المملكة المتحدة Interposer وسوق جسر السيليكون

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى حوالي 0.12 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.7% من الإيرادات العالمية.

ألمانيا Interposer وسوق جسر السيليكون

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.13 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.0% من المبيعات العالمية.

أمريكا الجنوبية

ومن المتوقع أن تشهد أمريكا الجنوبية نمواً معتدلاً في هذا السوق خلال الفترة المتوقعة. من المقرر أن يصل سوق أمريكا الجنوبية إلى قيمة 0.07 مليار دولار أمريكي في عام 2026. ويعتمد نمو السوق الإقليمي على التوسع التدريجي للبنية التحتية لمراكز البيانات وزيادة اعتماد الخدمات السحابية والخدمات القائمة على الذكاء الاصطناعي في البلدان الرئيسية مثل البرازيل والأرجنتين. بالإضافة إلى ذلك، تزايد مبادرات التحول الرقمي والاستثمارات فيالاتصالات السلكية واللاسلكيةوالشركات في البرازيل تدعم الطلب على أنظمة الحوسبة عالية الأداء، مما يساهم بشكل غير مباشر في اعتماد تقنيات التعبئة والتغليف المتقدمة.

الشرق الأوسط وأفريقيا

ومن المتوقع أن يصل سوق الشرق الأوسط وأفريقيا إلى 0.13 مليار دولار أمريكي في عام 2026، ومن المتوقع أن ينمو بمعدل نمو بارز في السنوات المقبلة. يعتمد نمو السوق في الشرق الأوسط وإفريقيا على زيادة الاستثمارات في البنية التحتية الرقمية ومراكز البيانات ومبادرات الذكاء الاصطناعي في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية. بالإضافة إلى ذلك، كان للتبني المتزايد للتكنولوجيا المتقدمة تأثير إيجابي على خلق الطلب على أنظمة الحوسبة عالية الأداء، مما يدعم بشكل غير مباشر الطلب على حلول التغليف المتقدمة مثل المتداخلين وجسور السيليكون. وفي الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.04 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على توسيع قدرات التعبئة والتغليف المتقدمة من قبل اللاعبين الرئيسيين لدفع نمو السوق

يتمتع سوق المتدخل وجسر السيليكون العالمي بهيكل شبه موحد، حيث يشغل لاعبون بارزون مثل TSMC وIntel Corporation وSamsung Electronics وASE Group وAmkor Technology مراكز مهمة. تقود هذه الشركات نمو السوق من خلال الاستثمارات المستمرة في تقنيات التغليف المتقدمة، بما في ذلك أجهزة السيليكون المتداخلة، وحلول جسر السيليكون المدمجة، ومنصات التكامل الهجينة 2.5D/3D. تعمل المبادرات الإستراتيجية مثل توسيع قدرة CoWoS، وتطوير تقنية EMIB، وتطوير بنيات التغليف من الجيل التالي على تمكين أداء أعلى، وتحسين عرض النطاق الترددي، وكفاءة أفضل في استخدام الطاقة للذكاء الاصطناعي والحوسبة عالية الأداءالتطبيقات.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية مجموعة JCET، وSiliconware Precision Industries (SPIL)، وPowertech Technology Inc. (PTI)، وChibond Technology، وNepes. وتركز هذه الشركات بشكل متزايد على تعزيز قدرات التكامل غير المتجانسة، وتحسين عمليات التصنيع، وتوسيع نطاق الطاقة الإنتاجية لتلبية الطلب المتزايد. من المتوقع أن تؤدي الاستثمارات الإستراتيجية في مرافق التعبئة والتغليف المتقدمة، والابتكار في البنى القائمة على الشرائح، وتوسيع آثار التصنيع العالمية إلى تعزيز موقعها في السوق ودفع النمو طوال فترة التوقعات.

تم تقديم قائمة بأسماء الشركات الرئيسية المتطفلة وSilicon Bridge

- شركة تايوان لتصنيع أشباه الموصلات (TSMC)(تايوان)

- شركة إنتل(نحن.)

- سامسونج للإلكترونيات(كوريا الجنوبية)

- مجموعة ASE (تايوان)

- تكنولوجيا امكور(نحن.)

- مجموعة JCET (الصين)

- جلوبال فاوندريز (الولايات المتحدة)

- شركة Powertech Technology Inc. (PTI) (تايوان)

- تكنولوجيا تشيبوند (تايوان)

- نيبيس (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- مارس 2026:افتتحت شركة Chipbond منشأة جديدة متقدمة لتعبئة واختبار أشباه الموصلات في بينانغ، باستثمار معلن يبلغ حوالي 200 مليون دولار أمريكي كجزء من استراتيجية التوسع العالمية الخاصة بها.

- مايو 2025:أطلقت ASE FOCoS-Bridge مع TSV، مما أدى إلى تحسين عرض النطاق الترددي وكثافة الإدخال/الإخراج والأداء الحراري لتطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء، مما يعزز اعتماد التغليف القائم على الجسر.

- نوفمبر 2024:شاركت مجموعة ASE خططًا لزيادة الاستثمار في مرافق التغليف والاختبار المتقدمة لدعم الطلب المتزايد على عبوات أشباه الموصلات المعتمدة على الذكاء الاصطناعي، بما في ذلك حلول الجسر والتكامل غير المتجانس.

- أكتوبر 2024:أعلنت شركة سامسونج عن خطط لتوسيع نطاقهاالتعبئة والتغليف المتقدمةالقدرة الإنتاجية في كوريا الجنوبية، مع التركيز على تقنيات التكامل غير المتجانسة من الجيل التالي، بما في ذلك المنصات المتداخلة والمنصات القائمة على الجسور.

- يونيو 2024:أعلنت TSMC عن تطورات في خارطة طريق CoWoS الخاصة بها، بما في ذلك حلول التغليف من الجيل التالي لدعم معالجات الذكاء الاصطناعي الأكبر حجمًا وتكامل HBM الأعلى، مما يعزز ريادتها في التقنيات القائمة على المتدخلين.

- يونيو 2024:أطلقت Nepes حل FOPLP مقاس 600 مم وتصميم تعبئة مجموعة الشرائح استنادًا إلى وسيط RDL المروحي في ECTC 2024. تعمل Nepes بنشاط على تطوير عبوات متقدمة متجاورة للوسيط تهدف إلى التكامل غير المتجانس وحالات استخدام التغليف الموجهة نحو الذكاء الاصطناعي.

- مارس 2024:أعلنت شركة JCET أن شركتها التابعة JCET Automotive Electronics (شنغهاي) حصلت على زيادة في رأس المال بقيمة 600 مليون دولار أمريكي لدعم بناء أول مصنع رئيسي لتغليف شرائح السيارات الذكية. ومن خلال هذا الاستثمار، تهدف الشركة إلى توسيع نطاق وجودها في الصين.

تغطية التقرير

يتضمن تحليل السوق العالمي للمتدخل وجسر السيليكون دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 21.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع التكنولوجيا وهندسة التغليف والتطبيق والمنطقة |

| حسب نوع التكنولوجيا |

|

| بواسطة هندسة التغليف |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.68 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 15.52 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.20 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 21.7٪ خلال الفترة المتوقعة 2026-2034.

حسب نوع التكنولوجيا، قاد قطاع المتدخلين السيليكون السوق في عام 2025.

يعد التحول المتزايد نحو تصميمات أشباه الموصلات القائمة على الشرائح الصغيرة عاملاً رئيسياً يغذي نمو السوق.

تعد TSMC وIntel Corporation وSamsung Electronics وASE Group وAmkor Technology من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة