حجم سوق اللجنين، تحليل الأسهم والصناعة، حسب النوع (Lignosulfonates، Kraft Lignin، Soda Lignin، وغيرها)، حسب الاستخدام النهائي (البناء والبنية التحتية، أعلاف الحيوانات، النفط والغاز، المنتجات والألواح الخشبية، الزراعة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

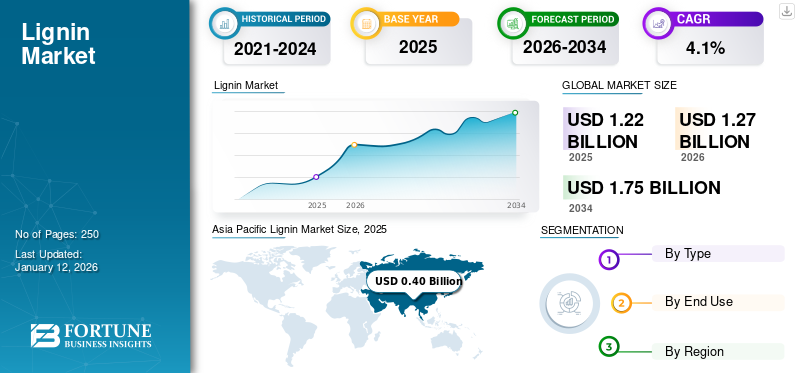

قُدر حجم سوق اللجنين العالمي بـ 1.22 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1.27 مليار دولار أمريكي في عام 2026 إلى 1.75 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 33% في عام 2025.

اللجنين عبارة عن بوليمر حيوي عطري كبير يتم استخلاصه بشكل رئيسي من ورق الكرافت والكبريتيت والصودا. تم تصميمه إلى مشتتات (lignosulfonates) ووسائط تقنية. تعمل هذه المنتجات كمواد رابطة وملدنات وبدائل جزئية للفينول/الفورمالدهيد عبر الخلطات الخرسانية،علف الحيوانالكريات، والتركيبات الكيماوية الزراعية، والألواح الخشبية/الراتنجات، وسوائل حقول النفط. تعمل متطلبات الاستدامة وأهداف كثافة الكربون وإزالة الكربون من المواد الأصلية على تسريع اعتماد المنتج كبديل عطري حيوي ومنخفض التكلفة. ولذلك، من المتوقع أن يؤدي التقدم المستمر في الصياغة والطلب المتزايد على السلائف الغنية بالكربون إلى تحفيز نمو السوق طوال فترة التنبؤ.

يضم السوق العديد من اللاعبين الرئيسيين، ومن بينهم Lenzing وNippon Paper Industries Co., Ltd. وSappi Ltd وStora Enso في المقدمة. وقد ساهمت محفظتها الواسعة، وإطلاق المنتجات المبتكرة، والتوسع الجغرافي القوي في دعم هيمنتها في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد من البناء والبنية التحتية إلى نمو سوق الوقود

ينمو سوق اللجنين العالمي بسبب الطلب المتزايد من قطاعي البناء والبنية التحتية، حيث يتم استخدامه كمادة مضافة للخرسانة والبوليمر الحيوي. ويعود هذا النمو إلى الدعم الحكومي الذي يشجع مبادرات البناء الأخضر. إن دور المنتج كبديل مستدام للمواد الاصطناعية وقدرته على تحسين خصائص المواد مثل الخرسانة يجعل صناعات البناء والبنية التحتية مستهلكين رئيسيين في السوق، مما يغذي نمو سوق اللجنين العالمي خلال الفترة المتوقعة.

- إن مبادرات البناء الأخضر في أوروبا مدفوعة بأهداف طموحة، بما في ذلك هدف الاتحاد الأوروبي المتمثل في إنشاء مباني محايدة للمناخ بحلول عام 2050 ومبادرة "موجة التجديد"، التي تهدف إلى مضاعفة المعدل السنوي لتجديد المباني بحلول عام 2030.

قيود السوق

قد يؤدي الاعتماد الكبير على إنتاج صناعة اللب والورق والقدرة التنافسية الاقتصادية إلى تقييد نمو السوق

العوامل الاقتصادية المتعلقة بتوافر المواد الخام والقدرة التنافسية قد تحد من نمو السوق العالمية. ويعتمد العرض بشكل كبير على إنتاجاللب والورقالصناعة والتكوينات التشغيلية للمصافي الحيوية، والتي تحدد كمية ونوعية اللجنين القابل للاسترداد. أي تقلب في إنتاج اللب أو الاعتماد المحدود للمصافي الحيوية اللجينية السليلوزية المتقدمة يمكن أن يعيق تدفق المواد الأولية بشكل ثابت، مما يخلق عدم يقين في العرض.

علاوة على ذلك، في حين أن المنتجات المتخصصة المشتقة من اللجنين مثل الراتنجات وألياف الكربون والمشتتات توفر مزايا الاستدامة، فإن تكاليف إنتاجها تظل أعلى بكثير من تكاليف البدائل القائمة على النفط. إن محدودية وفورات الحجم، وتعقيد العمليات، وعدم كفاية الحوافز السياسية، تعمل على تقليل قدرتها التنافسية التجارية. ونتيجة لذلك، وعلى الرغم من طبيعته المتجددة والقيمة المضافة المحتملة، فإن تسويقه يعوقه الحواجز الاقتصادية والحواجز المتعلقة بالبنية التحتية التي تعمل على إبطاء اعتماده على نطاق أوسع عبر التطبيقات الصناعية.

فرص السوق

منتج وظيفي وعالي النقاء لخلق فرص مربحة في السوق

تخلق درجة المنتج الوظيفية وعالية النقاء فرصًا مربحة في السوق من خلال تحويل هذا البوليمر الحيوي الوفير ومنخفض القيمة عادةً إلى مادة مستدامة عالية الأداء. يتم تمكين هذا التحول من خلال تقنيات الاستخراج والتعديل المتقدمة التي تتغلب على عدم تجانسها الطبيعي وعنادها، مما يفتح إمكاناتها في تطبيقات متنوعة. تعمل طرق الاستخراج والتنقية المتقدمة على تغيير الاستهلاك التقليدي للمنتج، والذي كان يتم حرقه بشكل أساسي للحصول على الطاقة. يؤدي تحسين عملية الاستخراج والتجزئة إلى تمكين إنتاج منتجات متسقة وعالية الجودة، مما يقلل بدوره من تكاليف المعالجة ويزيد من الجدوى التجارية، مما يخلق فرصًا جديدة لمنتجات اللجنين عالية النقاء.

علاوة على ذلك، فإن الاستثمار في ألياف الكربون القائمة على اللجنين (LCF) وغيرها من المواد ذات القيمة العالية يوفر فرصًا استراتيجية لتحقيق هوامش ربح أعلى ودخول أسواق جديدة. لقد تم التعامل معه تاريخيًا باعتباره منتجًا ثانويًا منخفض القيمة لصناعة اللب والورق، ولكنه الآن يكتسب قوة جذب باعتباره موردًا متجددًا وفيرًا مهيأ لدعم التطبيقات الأكثر ربحية.

اتجاهات سوق اللجنين

الاهتمام المتزايد بتثمين مادة اللجنين كمركب متجدد لدفع نمو السوق

يتمثل الاتجاه الرئيسي الذي يشكل سوق اللجنين العالمي في الاهتمام المتزايد بتقييمه كمركب حيوي متجدد. تستكشف الصناعات والمؤسسات البحثية بشكل متزايد إمكانات المنتجات كمواد خام مستدامة للتطبيقات عالية القيمة مثلألياف الكربونوالبلاستيك الحيوي والمواد اللاصقة والمواد الكيميائية المتخصصة. ويتماشى هذا التحول مع الحركة العالمية نحو نماذج الاقتصاد الحيوي الدائرية وتقليل الاعتماد على المدخلات القائمة على الحفريات. يتيح التقدم في تقنيات المصافي الحيوية وعمليات التجزئة استخلاص درجات أكثر اتساقًا ووظيفية مناسبة للتحويل النهائي. ومع استمرار نضج هذه الابتكارات، من المتوقع أن يؤدي تثمين اللجنين إلى تحويله من منتج ثانوي منخفض القيمة إلى مادة خام استراتيجية متجددة، مما يفتح آفاقًا جديدة تدفع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

قاد قطاع Lignosulfonates السوق بسبب خصائصه المبللة

على أساس النوع، يتم تصنيف السوق إلى اللجنين سلفونات، وكرافت اللجنين، واللجنين الصودا، وغيرها.

سيطر قطاع Lignosulfonates على حصة سوق اللجنين العالمية بنسبة 59.06% في عام 2026. وهو متوفر بعدة أنواع تجارية، يختلف كل منها في عملية الاستخلاص والخصائص. اللجنوسلفونات، المشتقة من عملية طحن الكبريتيت، قابلة للذوبان في الماء وتستخدم على نطاق واسع كمشتتات وملدنات في الخرسانة، والأعلاف الحيوانية، والكيماويات الزراعية بسبب خصائصها الممتازة في الارتباط والترطيب.

يعتبر كرافت اللجنين، الذي يتم الحصول عليه من عملية طحن ورق الكرافت، أقل قابلية للذوبان ولكنه يوفر درجة أعلى من النقاء والتفاعل، مما يجعله مناسبًا للتطبيقات ذات القيمة العالية مثل المواد اللاصقة وألياف الكربون،بطاريةالأنودات.

إن صودا اللجنين، التي يتم إنتاجها من خلال طحن الصودا للمواد غير الخشبية، خالية من الكبريت وتجد طلبًا متزايدًا في الراتنجات والطلاءات الصديقة للبيئة.

يشتمل الجزء "الآخر" على اللجنين العضوي والتحلل المائي، والذي عادة ما يكون أنقى وأقل تحللًا، مما يدعم استخدامه في المواد الكيميائية الحيوية والمواد المركبة والبوليمرات المتخصصة.

حسب الاستخدام النهائي

البناء والبنية التحتية للحفاظ على الهيمنة بسبب ارتفاع الطلب على الأنظمة الأسمنتية

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى البناء والبنية التحتية والأعلاف الحيوانية والنفط والغاز والمنتجات والألواح الخشبية والزراعة وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يهيمن قطاع البناء والبنية التحتية على حصة السوق بنسبة 51.18% في عام 2024. ويستخدم على نطاق واسع كمادة ملدنة لتقليل المياه ومشتت في الأنظمة الأسمنتية. إنه يحسن الاحتفاظ بالركود، ويقلل من الطلب على المياه، ويساعد على تحقيق القوة المستهدفة عند المستويات المنخفضة أسمنتالمحتوى ودعم التكلفة وتوفير ثاني أكسيد الكربون. في الخرسانة الجاهزة والخرسانة مسبقة الصب، يعمل على استقرار تشتت الجسيمات لخفض النزيف والفصل، بينما يساعد في قابلية الضخ في الخلطات عالية التدفق، مما يجعل هذا القطاع مستهلكًا بارزًا في السوق العالمية.

في العلف الحيواني، يعمل بشكل رئيسي كمواد رابطة للكريات ومحسنات التدفق. تعمل اللجنوسلفونات على تحسين مؤشر متانة الحبيبات (PDI)، مما يقلل من الغرامات، ويحسن تحويل الأعلاف، ويقلل من استخدام الطاقة أثناء التكوير. بالإضافة إلى ذلك، فهي تساعد على تجانس توزيع المكونات الدقيقة في الخلطات المسبقة. الطلب على المنتج في علف الحيوانات مدفوع بشكل أساسي بالمناطق التي تؤكد على كفاءة التكلفة وجودة الحبيبات.

تعد المنتجات والألواح الخشبية مستهلكًا مهمًا آخر في السوق العالمية، حيث يتم استخدام أنواع الكرافت والمذيبات العضوية المعدلة في البلمرة المشتركة أو كموسعات الفينول. يؤدي التقدم في إزالة بلمرة اللجنين وتنشيطه إلى تحسين التفاعل وأوقات الضغط وقوة الروابط. في الألواح الليفية والحبيبية، تعمل بمثابة رابط داخلي، أو عامل تحجيم، أو مادة مضافة لتعزيز مقاومة الماء واستقرار الأبعاد، مما يدفع نمو القطاع بشكل معتدل.

التوقعات الإقليمية لسوق اللجنين

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Lignin Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 33.00٪ من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.4 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.42 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تحافظ على ريادتها خلال الفترة المتوقعة. تعد المنطقة السوق الأسرع نموًا، مدفوعًا بالتوسع الحضري، والطلب الهائل على الخرسانة، والزراعة المكثفة، وارتفاع إنتاج الأعلاف المركبة. ويعمل التقدم الذي أحرزته الصين في مبادرات أيون الصوديوم وأيونات الليثيوم على تحفيز الطلب على الكربون الصلب المشتق من اللجنين، في حين تعمل جنوب شرق آسيا والهند على دفع النمو في مشتتات الأسمدة، وحماية المحاصيل، وتطبيقات البناء. ويتم تعزيز نمو المنطقة بشكل أكبر من خلال زيادة الاستثمارات في عمليات التصنيع الفعالة من حيث التكلفة والتوافر السهل للمواد الخام. ومن المتوقع أن يصل سوق اليابان إلى 0.04 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.22 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.09 مليار دولار أمريكي بحلول عام 2026.

لقد جعلت البنية التحتية الواسعة والطفرة العمرانية في الصين من الصين مستهلكًا هائلاً للمنتجات القائمة على اللجنين، وخاصة اللجنين سلفونات. يتم استخدامها كمضافات خرسانية لتحسين قوة الخرسانة ومتانتها وقابليتها للتشغيل مع التحكم أيضًا في انبعاثات الغبار. وعلى الرغم من أنه من المتوقع أن يتراجع النمو في هذا القطاع، فإن الحجم الهائل لأنشطة البناء في الصين من شأنه أن يدفع الطلب بشكل طبيعي في الفترة المنظورة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

في عام 2025، بلغ سوق أوروبا 0.37 مليار دولار أمريكي، وهو ما يمثل 30.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.38 مليار دولار أمريكي في عام 2026. وتتصدر أوروبا السوق من حيث القيمة، مدعومة بمطاحن اللب المتكاملة والمنتجين المتخصصين، مدعومة بسياسات الكربون الصارمة، وأهداف الاقتصاد الدائري، والمشتريات العامة الخضراء. تظل مواد البناء الكيميائية والتركيبات الزراعية والأعلاف الحيوانية من العوامل الدافعة الأساسية في المنطقة. بالإضافة إلى ذلك، فإن القيود المفروضة على الكروم في الحفر والكشف عن الكربون المتجسد ستعزز اعتماد المنتج. تساهم قدرة Nordic Kraft وتحديثات العمليات ومراقبة الجودة المتسقة في التسعير المتميز والقدرة التنافسية لقوة التصدير في جميع أنحاء أوروبا.

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 0.3 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 25.00٪، ومن المتوقع أن تصل إلى 0.31 مليار دولار أمريكي في عام 2026. وتلي أوروبا أمريكا الشمالية من حيث القيمة وتؤمن مكانة ثالث أكبر منطقة في السوق. ويرتكز الطلب على التطبيقات في مضافات البناء، والتنقيب عن النفط والغاز/إضافات الأسمنت، وإخماد الغبار، والألواح الخشبية. يتم دفع النمو أيضًا من خلال الدفع بالبنية التحتية في الولايات المتحدة، واستبدال المشتتات القائمة على الوقود الأحفوري بقيادة ESG، وصناعة اللب الناضجة التي تتيح استخراج اللجنين من ورق الكرافت. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.04 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.09 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

سجلت أمريكا اللاتينية حجم سوق قدره 0.08 مليار دولار أمريكي في عام 2025، لتستحوذ على 6.50% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.08 مليار دولار أمريكي في عام 2026. وستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا خلال الفترة المتوقعة. تتيح صناعات اللب والسكر/الإيثانول في أمريكا اللاتينية إنتاج إمدادات الصودا وكرافت اللجنين من تفل قصب السكر والخشب، مما يحسن الخدمات اللوجستية وكفاءة التكلفة.

الشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 0.06 مليار دولار أمريكي، مما ساهم بنسبة 5.00٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.07 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، يتركز الطلب في الخلطات الخرسانية للبنية التحتية الكبيرة،النفط والغازالحفر/التدعيم، التحكم في الغبار، ومعالجة المياه. من المتوقع أن تؤدي مشاريع البنية التحتية العملاقة الجارية في دول مجلس التعاون الخليجي إلى دفع النمو الإقليمي في السنوات المقبلة.

لوس انجليس التنافسيةنديسكيب

اللاعبين الرئيسيين في الصناعة

يعد توسيع نطاق مبادرات الإنتاج والتوسع من الجوانب الأساسية لنمو الشركات العاملة في السوق

يتشكل المشهد التنافسي لسوق اللجنين العالمي بشكل متزايد من خلال عدد قليل من اللاعبين الرئيسيين الذين يستثمرون في التكنولوجيا والاستدامة وتطوير التطبيقات الجديدة. وتهيمن الشركات الرائدة مثل Borregaard ASA وStora Enso Oyj وDomtar Corporation وUPM Biochemicals وIngevity Corporation على السوق. وتشمل الاستراتيجيات الرئيسية التي تتبناها هذه الشركات توسيع نطاق عمليات استخلاص المنتجات وتنقيتها، والتوسع في التطبيقات ذات القيمة الأعلى، وتعزيز أوراق اعتماد الاستدامة. ومع ذلك، فإن الحواجز مثل القدرة التنافسية من حيث التكلفة مقابل البدائل المعتمدة على النفط وتقلب المواد الخام لا تزال تشكل عقبة أمام الداخلين الجدد.

قائمة الشركات الرئيسية LIGNIN لمحة عامة

- المنتجات الحيوية بوريال(فنلندا)

- بوريجارد AS(النرويج)

- دومسجو فابريكر(السويد)

- جرين أروشيم (الصين)

- لينزينج(النمسا)

- صناعات اللجنين AB (السويد)

- شركة نيبون للصناعات الورقية المحدودة (اليابان)

- سابي المحدودة (جنوب أفريقيا)

- ستورا إنسو (فنلندا)

- UPM الكيمياء الحيوية (ألمانيا)

التطورات الصناعية الرئيسية

- مايو 2023:استثمر Borregaard حوالي 10 ملايين دولار أمريكي لتمويل منصة للتكنولوجيا الخضراء وإنشاء مصنع تجريبي بقدرة 1000 طن سنويًا في موقع مصنع Sarpsborg. ومن شأن هذا الاستثمار أن يمكّن الجيل التالي من البوليمرات الحيوية من اللجنين وتحبيب المنتج للرعاية المنزلية ومعالجة المياه والزراعة، مما يوسع نطاق التطبيق.

- مارس 2024: السويديةالبلاستيك الحيويأعلنت شركة Lignin Industries الناشئة، ومقرها في Knivista، أنها جمعت أكثر من 2.2 مليون دولار أمريكي من خلال إصدار أسهم. وتخطط الشركة لاستخدام هذه الأموال لتعزيز مكانتها في السوق، وتوسيع فريقها، وزيادة قدرتها التصنيعية.

- يونيو 2024: شكلت Stora Enso وAltris شراكة لتكييف Lignode®، وهو كربون صلب مشتق من اللجنين، كمادة أنود لبطاريات أيونات الصوديوم. ويهدف هذا التعاون إلى تعزيز سلسلة قيمة البطاريات الحيوية الأوروبية، وتسريع الانتقال من المشاريع التجريبية إلى التوسع الصناعي، وتنويع إمدادات الأنود المستدامة لأسواق الكهرباء المستقبلية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

|

التقسيم |

حسب النوع والاستخدام النهائي والمنطقة |

|

حسب النوع |

· اللجنوسلفونات · كرافت اللجنين · صودا اللجنين · آحرون |

|

حسب الاستخدام النهائي |

· البناء والبنية التحتية · أعلاف الحيوانات · النفط والغاز · المنتجات والألواح الخشبية · زراعة · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب النوع والاستخدام النهائي والبلد) o الولايات المتحدة o كندا · أوروبا (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية) o ألمانيا o فرنسا س المملكة المتحدة o إيطاليا o إسبانيا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية) o الصين o الهند o اليابان o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.75 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.40 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة (2025-2034).

قاد قطاع اللجنوسلفونات السوق حسب النوع في عام 2025.

العوامل الرئيسية التي تحرك السوق هي الطلب المتزايد على اللجنين سلفونات وكرافت اللجنين في البناء والمضافات الخرسانية.

تعد شركات Lenzing وNippon Paper Industries Co., Ltd. وSappi Ltd وStora Enso من بين الشركات البارزة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

إن التركيز المتزايد على درجات اللجنين عالية النقاء والوظيفية سوف يفضل اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة