حجم سوق إدارة دورة حياة الطيران العسكري والدفاع، وحصته وتحليل الصناعة، حسب الحل (الهندسة الرقمية والعمود الفقري لإدارة دورة حياة المنتج (PLM)، والتكوين، وإدارة صلاحية الطيران والامتثال، ومنصات إدارة الاستدامة والصيانة، وسلسلة التوريد، وغيرها)، حسب النظام الأساسي (الطائرات ذات الأجنحة الثابتة، والطائرات العمودية، وأنظمة الفضاء، وغيرها)، حسب مرحلة دورة الحياة (المفهوم والمتطلبات، والهندسة، والتطوير والاختبار، والإنتاج، والتجميع والقبول، وغيرها)، حسب المستخدم النهائي (وزارات الدفاع / القوات المسلحة، ورؤساء الدفاع / مصنعي المعدات الأصلية، والمستودعات، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق إدارة دورة حياة الطيران العسكري والدفاع والتوقعات المستقبلية

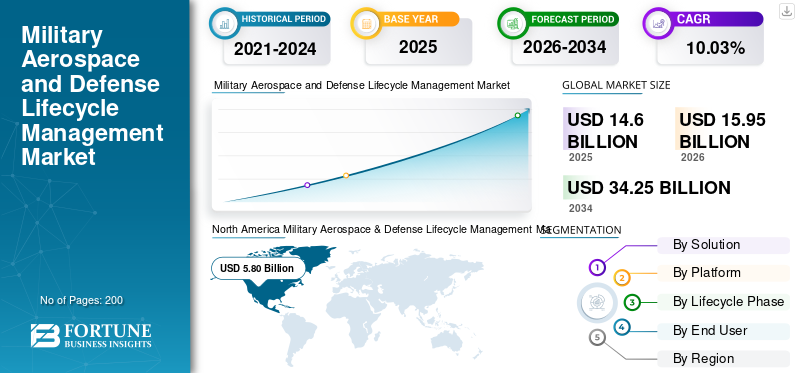

بلغت قيمة سوق إدارة دورة حياة الطيران العسكري والدفاع العالمي 14.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 15.95 مليار دولار أمريكي في عام 2026 إلى 34.25 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.03٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق إدارة دورة حياة الطيران العسكري والدفاع، بحصة سوقية بلغت 39.72% في عام 2025.

تدير إدارة دورة حياة الطيران العسكري والدفاع أنظمة معقدة مثل الطائرات والطائرات بدون طيار والأقمار الصناعية والصواريخ بدءًا من التصميم والمشتريات والتصنيع والصيانة وحتىإدارة دورة حياة المنتج (PLM)،إدارة دورة حياة الخدمة (SLM)، والترقيات والتخلص منها، وزيادة الاستعداد، وخفض التكاليف، وضمان الامتثال. يتضمن تحليلات البيانات، والتوائم الرقمية، والصيانة التنبؤية المعتمدة على الذكاء الاصطناعي، ونظام تخطيط موارد المؤسسات (ERP) المتكامل للحصول على رؤى في الوقت الفعلي عبر المراحل. تُستخدم هذه الأنظمة في المقام الأول في القوات الجوية للطائرات المقاتلة والطائرات بدون طيار وطائرات النقل للتعامل مع التقادم والمعايير التنظيمية والأساطيل القديمة وسط العمليات القاسية. تتمثل المحركات الرئيسية لنمو السوق في زيادة تعقيد النظام الأساسي، وضغوط الميزانية من أجل العائد على الاستثمار، واحتياجات التحديث، والذكاء الاصطناعي/السحابة من أجل الكفاءة، والمزيد.

ومن بين اللاعبين الرئيسيين شركة لوكهيد مارتن، وبوينج، وبي تي سي، وغيرها. أنها توفر خدمات الاستدامة المتكاملة من خلال تقديم حلول دورة حياة الطائرات الشاملة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية في سوق إدارة دورة حياة الطيران العسكري والدفاع

- حجم السوق عام 2025: 14.60 مليار دولار أمريكي

- حجم السوق عام 2026: 15.95 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 34.25 مليار دولار أمريكي

- معدل النمو السنوي المركب: 10.03% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق إدارة دورة حياة الطيران العسكري والدفاع بحصة قدرها 39.72% في عام 2025.

- استحوذ قطاع منصات إدارة الاستدامة والصيانة على أكبر حصة سوقية في عام 2025.

- سيطر قطاع الطائرات ذات الأجنحة الثابتة على السوق العالمية في عام 2025.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 5.80 مليار دولار أمريكي في عام 2025، مدعومة بالإنفاق الدفاعي المرتفع وبرامج التحديث.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 4.53 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تكون السوق الإقليمية الأسرع نموًا.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 3.22 مليار دولار أمريكي في عام 2026، مدفوعة بزيادة الاستثمارات في مجال التحول الرقمي الدفاعي.

نحن.

وتقدر قيمة السوق بنحو 3.82 مليار دولار أمريكي في عام 2026، مدعومة ببرامج استدامة الطائرات العسكرية المتقدمة.

اليابان

ويقدر السوق بمبلغ 0.77 مليار دولار أمريكي في عام 2026، وينمو بنسبة 10.65٪ تقريبًا خلال الفترة المتوقعة.

اقرأ المزيد

اتجاهات سوق إدارة دورة حياة الطيران العسكري والدفاع

يعد دمج الذكاء الاصطناعي لإدارة دورة الحياة التنبؤية هو اتجاه السوق

يظهر تكامل الذكاء الاصطناعي لإدارة دورة الحياة التنبؤية كاتجاه محوري في مجال الطيران العسكري والدفاع لأنه يحول الصيانة من الجداول الزمنية التفاعلية إلى الاستراتيجيات الاستباقية، وتوقع الفشل من خلال الوقت الفعليالاستشعارتحليل. يعالج ذلك الأساطيل القديمة والأنظمة المعقدة من خلال تمكين اتخاذ قرارات أكثر ذكاءً، وتحسين أداء الأصول، وضمان الاستعداد للمهمة دون قيود الرقابة البشرية. علاوة على ذلك، فإن قدرة الذكاء الاصطناعي على معالجة مجموعة واسعة من تدفقات البيانات تعزز الاستراتيجيات التكيفية، وتبسيط الاستدامة عبر التصميم والعمليات والتحديثات وسط التهديدات المتطورة.

ديناميكيات السوق

محركات السوق

[جيو3sVcoMP]

من المتوقع أن تؤدي برامج التحديث المتزايدة إلى دفع نمو السوق

تعمل برامج التحديث المتزايدة على دفع نمو سوق إدارة دورة حياة الطيران العسكري والدفاع من خلال معالجة الأساطيل القديمة التي تتطلب ترقيات للحفاظ على الفعالية القتالية ضد التهديدات المتطورة. وتعطي عمليات إعادة تخصيص الميزانية الأولوية لبرامج التحديث على المباني الجديدة، والتي تغذيها الضغوط الجيوسياسية التي تتطلب القدرة على التكيف السريع في المقاتلات والطائرات بدون طيار ووسائل النقل. تعمل هذه المبادرات على إطالة عمر المنصة من خلال التعديلات التحديثية، وتحسينات إلكترونيات الطيران، وتكامل أجهزة الاستشعار، وتجنب عمليات الاستبدال الكاملة المكلفة مع دمج قدرات الجيل التالي مثل الحرب الشبكية.

قيود السوق

نقاط الضعف في الأمن السيبراني تشكل عائقًا أمام نمو السوق

تعمل ثغرات الأمن السيبراني على تقييد تنفيذ إدارة دورة الحياة من خلال تعريض الأنظمة المترابطة لهجمات متطورة ترعاها الدولة وتستهدف أجهزة الاستشعار وإلكترونيات الطيران وسلاسل التوريد. مثل إنترنت الأشياء (IoT) والذكاء الاصطناعي (AI)يعمل التكامل على توسيع تدفق البيانات عبر المقاتلات والطائرات بدون طيار. يستغل الخصوم الروابط الضعيفة للتجسس أو التعطيل، مما يعرض العمليات الحيوية للمهام للخطر. وتفتقر البنية التحتية القديمة أو التقليدية إلى الدفاعات الحديثة، مما يؤدي إلى تضخيم المخاطر الناجمة عن التشويش والانتحال وبرامج الفدية وسط الحرب السيبرانية الجيوسياسية.

فرص السوق

تعمل نماذج دورة الحياة الناشئة كخدمة على خلق فرص جديدة في السوق

تمثل نماذج دورة الحياة كخدمة (LCaaS) الناشئة فرصة سوقية رئيسية في السوق من خلال التحول من الملكية التقليدية إلى العقود القائمة على الأداء والتي تركز على نتائج مثل التوفر والاستعداد. يتعامل مقدمو الخدمة مع الحلول الشاملة بدءًا من المراقبة والتحديثات وحتى تحرير المشغلين لتحديد أولويات المهام مع الاستفادة من خبرة مقدمي الخدمة في الأدوات الرقمية. ويتماشى ذلك مع تشديد الميزانيات والأصول المعقدة، مما يتيح التحديث القابل للتطوير دون رأس مال ضخم مقدمًا، خاصة بالنسبة للأساطيل القديمة التي تحتاج إلى التكيف المستمر.

تحديات السوق

يمثل الامتثال التنظيمي عبر العمليات متعددة الجنسيات تحديًا كبيرًا في السوق

يشكل الامتثال التنظيمي عبر العمليات متعددة الجنسيات تحديًا كبيرًا للسوق في إدارة دورة حياة الطيران العسكري والدفاع من خلال فرض معايير متباينة مثل لوائح التجارة الدولية في الأسلحة (ITAR)، ولوائح الاستحواذ الفيدرالية (FAR)،الأمن السيبرانيشهادة نموذج النضج (CMMC)، ووكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA) والتي تختلف حسب المنطقة. علاوة على ذلك، فإن تنسيق تبادل البيانات، وعمليات التدقيق، والشهادات بين الشركاء العالميين يخلق تناقضات، ويؤخر أنشطة الاستدامة للطائرات والطائرات بدون طيار. بالإضافة إلى ذلك، تتطلب التحديثات التنظيمية المتكررة اليقظة المستمرة وتخصيص الموارد، مما يعقد إمكانية تتبع سلسلة التوريد وضوابط التصدير وسط التعاون الدولي.

تحليل التجزئة

بالحل

فعالية عالية من حيث التكلفة لتعزيز النمو القطاعي لإدارة الاستدامة والصيانة

استنادًا إلى الحل، يتم تقسيم السوق إلى الهندسة الرقمية والعمود الفقري لإدارة دورة حياة المنتج (PLM)، والتكوين، وإدارة صلاحية الطيران والامتثال، ومنصات إدارة الاستدامة والصيانة، وسلسلة التوريد، وإدارة قطع الغيار والتقادم، وتحليلات دورة الحياة، والتوأم الرقمي، وغيرها.

من المتوقع أن يستحوذ قطاع منصات إدارة الاستدامة والصيانة على أكبر حصة في السوق. يرجع النمو القطاعي إلى الانخفاض الكبير في تكاليف الصيانة الإجمالية التي تقوم بها منصات الاستدامة، وهو أمر بالغ الأهمية، بالنظر إلى الموارد المالية المحدودة نسبيًا لمنظمات الدفاع.

من المتوقع أن يرتفع قطاع تحليلات دورة الحياة والتوأم الرقمي بأعلى معدل نمو سنوي مركب يبلغ 10.47٪ خلال الفترة المتوقعة.

بواسطة منصة

استحوذ قطاع الطائرات ذات الأجنحة الثابتة على أكبر حصة في السوق بسبب متطلبات الترقيات المستمرة

بناءً على المنصة، يتم تقسيم السوق إلى طائرات ذات أجنحة ثابتة، وطائرات عمودية، وأنظمة جوية بدون طيار (UAS) / أنظمة يمكن عزوها، وأنظمة فضائية (الأقمار الصناعيةوالحمولات والتحكم الأرضي) وغيرها.

وفي عام 2025، سيطر قطاع الطائرات ذات الأجنحة الثابتة على السوق العالمية. يرجع النمو القطاعي بشكل أساسي إلى التحديثات المستمرة التي تتطلبها هذه الطائرات لإلكترونيات الطيران وأجهزة الاستشعار وأنظمة الأسلحة الخاصة بها.

من المتوقع أن ينمو قطاع أنظمة الهواء غير المأهولة (UAS) / الأنظمة المنسوبة بمعدل نمو سنوي مركب قدره 10.63٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب مرحلة دورة الحياة

الاستعداد التشغيلي للأساطيل القديمة يؤدي إلى هيمنة قطاع العمليات والاستدامة

بناءً على مرحلة دورة الحياة، يتم تقسيم السوق إلى المفهوم والمتطلبات والهندسة والتطوير والاختبار والإنتاج والتجميع والقبول والإيفاد والنشر والعمليات والاستدامة والترقية / التحديث وتمديد عمر الخدمة والتقاعد والتخلص ونزع السلاح.

من المتوقع أن يشهد قطاع العمليات والاستدامة حصة سوقية مهيمنة خلال الفترة المتوقعة. ويرجع ذلك إلى تركيزها على الحفاظ على الاستعداد التشغيلي من خلال الصيانة المستمرة والتحديثات والدعم اللوجستي للأساطيل القديمة، مما يضمن معدلات قادرة على تنفيذ المهام وسط قيود الميزانية التي تفضل الاستدامة على عمليات الاستحواذ الجديدة.

من المتوقع أن ينمو قطاع الترقية / التحديث وتمديد عمر الخدمة بمعدل نمو سنوي مركب قدره 10.58٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

متطلبات الصيانة الصارمة هي التي تدفع حصة الأسد من وزارات الدفاع / قطاع الخدمات المسلحة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى وزارات الدفاع / الخدمات المسلحة، وأعداد الدفاع الأولية / مصنعي المعدات الأصلية، والمستودعات، والترسانات، وأوامر الصيانة الحكومية، والموردين، وغيرهم.

سيطر قطاع وزارات الدفاع/القوات المسلحة على شريحة المستخدم النهائي. ترجع الهيمنة القطاعية إلى متطلبات الصيانة الصارمة التي تضمن عدم التسامح مطلقًا مع حالات الفشل في العمليات عالية المخاطر. تعمل هذه التفويضات على زيادة الطلب على حلول الاستدامة المتقدمة مثل التحليلات التنبؤية وتتبع الامتثال للحفاظ على ذروة الاستعداد عبر عمليات النشر العالمية.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الموردين بمعدل نمو سنوي مركب قدره 10.62% في الفترة من 2026 إلى 2034.

التوقعات الإقليمية لسوق إدارة دورة حياة الطيران العسكري والدفاع

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

شمال أمريكا

[يوJrcDcyur]

استحوذت أمريكا الشمالية على الحصة السوقية المهيمنة في سوق إدارة دورة حياة الطيران العسكري والدفاع في عام 2024، بقيمة 5.33 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025، بقيمة 5.80 مليار دولار أمريكي. تهيمن أمريكا الشمالية بسبب ميزانيات الدفاع الأمريكية الكبيرة التي تركز على استدامة طائرات F-35 وتكامل دورة حياة B-21. تستهدف الاستثمارات الذكاء الاصطناعيالصيانة التنبؤيةلجاهزية الأسطول.

سوق إدارة دورة حياة الطيران العسكري والدفاع في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير قيمة السوق الأمريكية بحوالي 3.82 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب يبلغ 6.46٪ تقريبًا. يتم دفع النمو في الولايات المتحدة من خلال تحديث وزارة الدفاع مع إعطاء الأولوية لترقيات الأسطول القديم مثل طائرات F-16.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو مطرد خلال الفترة المتوقعة بنسبة 9.74%، وهو ثاني أعلى معدل بين جميع المناطق، ومن المتوقع أن تصل قيمته إلى 3.22 مليار دولار أمريكي بحلول عام 2026. وينمو سوق أوروبا بشكل مطرد من خلال متطلبات التشغيل البيني التي يحركها حلف شمال الأطلسي في البرامج متعددة الجنسيات مثل النظام الجوي القتالي المستقبلي (FCAS)، مما يفرض مناهج دورة حياة موحدة للمنصات المشتركة عبر الدول الأعضاء.

سوق إدارة دورة حياة الطيران العسكري والدفاع في المملكة المتحدة

من المتوقع أن يصل حجم سوق المملكة المتحدة في عام 2026 إلى حوالي 1.22 مليار دولار أمريكي، مع زيادة بمعدل نمو سنوي مركب يبلغ 10.20٪ تقريبًا خلال فترة الدراسة. تعمل المملكة المتحدة على تطوير قدراتها من خلال برنامج Tempest التابع لشركة BAE Systems، وإنشاء مراكز مخصصة للبحث والتطوير لإدارة دورة الحياة الشاملة التي تتضمن خيوطًا رقمية لـالتحليلات التنبؤيةواستدامة الصادرات.

سوق إدارة دورة حياة الطيران العسكري والدفاع في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 0.79 مليار دولار أمريكي في عام 2026. وتركز ألمانيا على ترقيات منتصف العمر لطائرة يوروفايتر تايفون من خلال شراكات مع إيرباص وMTU Aero Engines.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 4.53 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق والأسرع نموًا خلال فترة الدراسة. تشهد منطقة آسيا والمحيط الهادئ توسعًا سريعًا مدفوعًا بالتوترات الإقليمية المتصاعدة، مما يدفع الدول في المنطقة إلى تطوير قدرات دورة الحياة المحلية من أجل استدامة الاعتماد على الذات للمنصات المتقدمة.

سوق إدارة دورة حياة الطيران العسكري والدفاع في اليابان

ويقدر سوق اليابان في عام 2026 بحوالي 0.77 مليار دولار أمريكي، بمعدل نمو يبلغ 10.65٪ تقريبًا خلال الفترة المتوقعة. تقوم اليابان بتحديث أسطولها من طائرات F-15J باستخدام منصات إنترنت الأشياء التي تقدمها شركة Mitsubishi Heavy Industries للصيانة والتحديثات التنبؤية، بما يتماشى مع متطلبات التحالف الأمريكي.

سوق إدارة دورة حياة الطيران العسكري والدفاع في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 1.77 مليار دولار أمريكي. تستثمر الصين بقوة في إدارة دورة حياة المقاتلة الشبح J-20 من خلال شركة صناعة الطيران الصينية (AVIC)، ونشر أنظمة PLM الرقمية المدعومة من الدولة للطلاءات والتقنيات الخفية.الكترونيات الطيرانالاستدامة.

سوق إدارة دورة حياة الطيران العسكري والدفاع في الهند

ومن المتوقع أن يصل حجم سوق الهند في عام 2026 إلى حوالي 1.16 مليار دولار أمريكي. تعمل الهند على تسريع تطوير دورة حياة تيجاس إم كيه 2 عبر شركة هندوستان للملاحة الجوية المحدودة (HAL) ومراكز البحث والتطوير في منظمة DRDO، مع التركيز على الاستدامة المحلية لتقليل الاعتماد على الاستيراد.

بقية العالم

يشمل سوق بقية العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. تتقدم أمريكا اللاتينية من خلال شراكات الاستدامة البرازيلية Gripen E مع شركة Embraer، مما يؤدي إلى بناء الخبرة الإقليمية في مجال الصيانة والإصلاح والعمرة. تشمل دول الشرق الأوسط المملكة العربية السعودية والإمارات العربية المتحدة التي تقوم بتحديث منصات F-15 عبر مراكز بوينغ. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وإفريقيا وأمريكا اللاتينية إلى 1.13 مليار دولار أمريكي و0.73 مليار دولار أمريكي في عام 2026، على التوالي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتنافس اللاعبون الرئيسيون في السوق من خلال الشراكات والتعاون الاستراتيجي

ولا يزال سوق إدارة دورة حياة الطيران العسكري والدفاع موحداً إلى حد ما، مع سيطرة لاعبين متخصصين مثل لوكهيد مارتن، وبوينج ديفينس، ونورثروب جرومان، وبي أيه إي سيستمز، على الأسهم من خلال عقود الاستدامة والمنصات الرقمية المتوافقة مع ITAR.

تعمل الشراكات الإستراتيجية على تعزيز التوسع حيث تتعاون شركة Lockheed Martin مع Palantir لتحليلات ALIS/ODIN لطائرة F-35، وشراكة Boeing مع L3Harris لـ KC-46التوائم الرقميةجنبًا إلى جنب مع USAF، وتتعاون شركة Northrop Grumman مع IFS في أطر B-21 PLM. تعمل هذه التحالفات على تعزيز مرونة سلسلة التوريد وسط متطلبات استدامة الطائرات بدون طيار، وارتفاع تحديث المقاتلات، وبرامج الجيل التالي التي تتطلب قدرات تنبؤية لدورة الحياة.

قائمة بأهم شركات إدارة دورة حياة الطيران العسكري والدفاع

- شركة لوكهيد مارتن(نحن.)

- بوينغ(نحن.)

- نورثروب جرومان(نحن.)

- شركة رايثيون تكنولوجيز(نحن.)

- جنرال دايناميكس (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي. (المملكة المتحدة.)

- ايرباص(فرنسا)

- شركة إل 3 هاريس تكنولوجيز(نحن.)

- ليوناردو إس بي إيه (إيطاليا)

- مجموعة تاليس (فرنسا)

التطورات الصناعية الرئيسية

- نوفمبر 2025:أعلنت شركة هانيويل وطيران أبوظبي (ADA) عن صفقة متعددة السنوات لاستخدام نظام إلكترونيات الطيران المتكامل Primus Epic من هانيويل والأجزاء الأخرى المرتبطة به لتسريع وتبسيط عملية الصيانة والإصلاح والتجديد (MRO) لطائرات الهليكوبتر AW139. سيؤدي ذلك إلى تعزيز الإنتاجية وتقليل وقت التوقف عن العمل من خلال تقديم الدعم اللوجستي للإصلاح المحلي لمشغلي طائرات AW139 في دولة الإمارات العربية المتحدة.

- سبتمبر 2025:في حدث 2025 MRO آسيا والمحيط الهادئ في سنغافورة، أعلنت الخطوط الجوية الكورية وبوينج عن اتفاقية تعاون استراتيجي تركز على منهجية وبرمجيات تحليلات الصيانة التنبؤية المبتكرة.

- سبتمبر 2024:أعلنت شركة هانيويل عن استكمال عملية الاستحواذ النقدي بالكامل على شركة CAES Systems Holdings LLC (CAES) من شركة Advent International، وهي شركة أسهم خاصة، مقابل حوالي 1.9 مليار دولار أمريكي. بالإضافة إلى تحسين حلول تكنولوجيا الدفاع الخاصة بشركة هانيويل في البر والبحر والجو والفضاء، من المتوقع أن يؤدي الاستحواذ إلى توليد رياح إيجابية للتوسع في جميع أنحاء قسم تقنيات الفضاء الجوي في هانيويل.

- ديسمبر 2023:– قامت شركة Dassault Aviation بتوسيع نطاق استخدامها لمنصة 3DEXPERIENCE على السحابة السيادية لتحقيق أقصى قدر من الصيانة والتجديد والإصلاح لأسطولها من طائرات رافال لصالح وزارة القوات المسلحة الفرنسية، وفقًا لبيان صادر عن شركة Dassault Systèmes.

- فبراير 2023:وقعت شركة Honeywell وشركة BAE Systems Australia اتفاقية لتوفير قطع غيار الطائرات وخدمات إصلاح المكونات لـ 33 طائرة من طراز Hawk 127 في المعرض الأسترالي الدولي للطيران لعام 2023 (أفالون). وسيستخدم أسطول طائرات هوك 127 التابع للقوات الجوية الملكية الأسترالية (RAAF) العقد غير الحصري لمدة خمس سنوات. ومن أجل تحقيق الأهداف التدريبية لبرنامج التحديث العسكري التابع لسلاح الجو الملكي الأسترالي، فإنه سيساعد في صيانة الأسطول وإصلاحه وتجديده.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 10.03% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الحل والنظام الأساسي ومرحلة دورة الحياة والمستخدم النهائي والمنطقة |

| بواسطة الحل |

|

| بواسطة المنصة |

|

| حسب مرحلة دورة الحياة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 14.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 34.25 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 5.80 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.03٪ خلال الفترة المتوقعة.

ومن خلال هذا الحل، من المتوقع أن يهيمن قطاع منصات إدارة الاستدامة والصيانة على السوق.

ومن المتوقع أن تؤدي برامج التحديث المتزايدة إلى دفع نمو السوق.

تعد شركة Lockheed Martin وBoeing Defense وNorthrop Grumman وBAE Systems من اللاعبين القلائل في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة