حجم سوق الحوسبة السحابية العسكرية، والمشاركة وتحليل الصناعة، من خلال النشر (السحابة العامة، والسحابة الخاصة، والسحابة الهجينة، والسحابة المجتمعية)، حسب نموذج الخدمة (البنية التحتية كخدمة (IaaS)، والمنصة كخدمة (PaaS)، والبرمجيات كخدمة (SaaS))، حسب التطبيق (تخزين البيانات وإدارتها، والقيادة والتحكم، والتعاون وتبادل المعلومات، والتدريب والمحاكاة الافتراضية، والأمن السيبراني والتهديدات المخابرات، وغيرها)، حسب المستخدم النهائي (الجيش، البحرية، القوات الجوية، ووكالات الدفاع والاستخبارات)، والتوقعات الإقليمية، 2026-2034

حجم سوق الحوسبة السحابية العسكرية والتوقعات المستقبلية

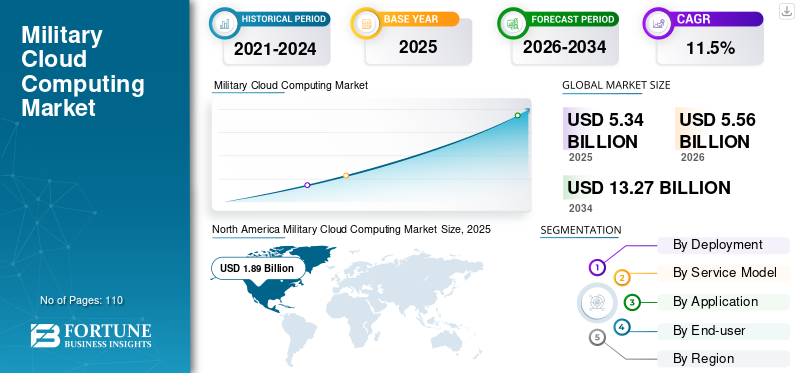

بلغت قيمة سوق الحوسبة السحابية العسكرية العالمية 5.34 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.56 مليار دولار أمريكي في عام 2026 إلى 13.27 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الحوسبة السحابية العسكرية بحصة سوقية بلغت 35.39% في عام 2025.

منصات الحوسبة السحابية العسكرية هي بنى تحتية رقمية من الدرجة الدفاعية مصممة لتخزين ومعالجة وإدارة كميات كبيرة من البيانات العسكرية بشكل آمن عبر بيئات مركزية وهجينة وموزعة. تدعم هذه المنصات الوظائف الحيوية للمهام، بما في ذلك القيادة والسيطرة، وتحليل المعلومات الاستخبارية، وتخطيط المهام، والخدمات اللوجستية، والعمليات المشتركة عبر مجالات متعددة. تم تصميم البيئات السحابية العسكرية لتلبية متطلبات الأمان والسيادة والمرونة الصارمة، وهي تتيح مشاركة البيانات في الوقت الفعلي ودعم القرار حتى في ظروف الشبكة المتنازع عليها أو المتدهورة.

إن التحول المتزايد نحو الحرب التي تركز على البيانات، والعمليات متعددة المجالات، وصنع القرار القائم على الذكاء الاصطناعي، يؤدي إلى زيادة الطلب على حلول سحابية عسكرية آمنة وقابلة للتطوير وقابلة للتشغيل البيني. تعتمد مؤسسات الدفاع على المنصات السحابية لدمج البيانات منهاأجهزة الاستشعاروأصول ISR والأنظمة المستقلة، مما يعمل على تحسين دمج المعلومات الاستخبارية والوعي الظرفي. تلعب البنى السحابية الهجينة والسيادية دورًا حاسمًا من خلال تحقيق التوازن بين المرونة التشغيلية والسيطرة الوطنية على البيانات الدفاعية الحساسة.

ويعمل اللاعبون الرئيسيون مثل Lockheed Martin و General Dynamics و Microsoft و Google و BAE Systems على تعزيز مواقعهم من خلال الابتكار التكنولوجي والشراكات الاستراتيجية والاستثمارات في القدرات السحابية المدعومة بالذكاء الاصطناعي. تهدف هذه الجهود إلى تقديم منصات سحابية خاصة بالدفاع تلبي متطلبات الأمن وقابلية التشغيل البيني والسيادة الصارمة مع دعم التحليلات في الوقت الفعلي والاحتياجات التشغيلية المشتركة عبر المجالات العسكرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

إن تحويل الطلب من استضافة البيانات الأساسية نحو الذكاء الاصطناعي الجاهز يعزز نمو السوق

يعمل الذكاء الاصطناعي التوليدي على إعادة تشكيل سوق الحوسبة السحابية العسكرية من خلال تحويل الطلب من استضافة البيانات الأساسية إلى البنية التحتية السحابية الجاهزة للذكاء الاصطناعي والمهام الحرجة. ويتطلب استخدامه في تركيب المعلومات الاستخباراتية، وتوليد السيناريوهات التشغيلية، وأنظمة دعم القرار، حوسبة عالية الأداء، وخطوط أنابيب بيانات آمنة، ونشر سريع للنماذج عبر البيئات المركزية والحافة. وهذا يدفع الاستثمار في بنيات السحابة العسكرية المتخصصة التي تدعم التنفيذ الموثوق للذكاء الاصطناعي، والتحكم في الوصول إلى البيانات، والتكامل في الوقت الفعلي مع أنظمة القيادة والتحكم، وبالتالي تسريع حجم اعتماد السحابة العسكرية وأهميته الاستراتيجية.

اتجاهات سوق الحوسبة السحابية العسكرية

الطلب المتزايد على السحب السيادية والخاضعة للرقابة على المستوى الوطني لدفع اعتماد الحوسبة السحابية العسكرية

يتمثل أحد الاتجاهات المهمة في نمو سوق الحوسبة السحابية العسكرية في التفضيل المتزايد للبيئات السحابية السيادية والخاضعة للرقابة الوطنية والتي تضمن الملكية الوطنية الكاملة والتحكم في البيانات الدفاعية الحساسة. إن المخاوف الأمنية القومية المتزايدة هي التي تدفع هذا الطلب في المقام الأول، حيث تعتبر البيانات العسكرية أصلاً استراتيجياً يجب حمايته من التأثير الخارجي والوصول غير المصرح به.

بالإضافة إلى ذلك، تتطلب الأطر القانونية والتنظيمية المتطورة بشكل متزايد تخزين معلومات الدفاع ومعالجتها وإدارتها داخل الحدود الوطنية الخاضعة للولاية القضائية المحلية. ويُنظر أيضًا إلى الاعتماد على البنية التحتية المملوكة للأجانب باعتباره خطرًا استراتيجيًا، خاصة في فترات التوتر أو الصراع الجيوسياسي. ونتيجة لذلك، تستثمر العديد من مؤسسات الدفاع في الأنظمة الأساسية السحابية المستضافة محليًا أو الخاضعة للإدارة الوطنية والتي توفر قدرًا أكبر من التحكم والامتثال والضمان التشغيلي مع الاستمرار في توفير قابلية التوسع والمرونة للأنظمة المستندة إلى السحابة.

[آسييويزجب]

ديناميكيات السوق

محركات السوق

يؤدي التعقيد المتزايد للعمليات المتعددة المجالات والمشتركة إلى دفع نمو السوق

يتم إجراء العمليات العسكرية المعاصرة بشكل متزايد عبر مجالات عملياتية متعددة، بما في ذلك البرية والبحرية والجوية والإلكترونية والفضاء، وغالبًا ما تتضمن التنسيق بين مختلف الخدمات العسكرية والدول الحليفة. وقد أدى هذا التعقيد التشغيلي المتزايد إلى زيادة كبيرة في الطلب على الأنظمة الرقمية القابلة للتشغيل المتبادل والقادرة على تبادل البيانات بشكل آمن عبر الحدود التنظيمية والتقنية والوطنية.

- على سبيل المثال، فييوليو 2025،أطلقت شركة البرمجيات الدنماركية Systematic SitaWare BattleCloud، وهي نسخة سحابية من نظام القيادة والسيطرة العسكري الخاص بها. وهو مصمم من أجل المرونة والتنقل والوصول إلى البيانات في الوقت الحقيقي، وهو يعتمد على الدروس المستفادة من الحرب في أوكرانيا لضمان المرونة حتى في الظروف غير المستقرة.

إن أنظمة القيادة والسيطرة والمعلومات التقليدية المنعزلة غير كافية لدعم الحجم والسرعة والتكامل المطلوب للعمليات المشتركة الحديثة. جيشالحوسبة السحابيةتوفر الحلول عمودًا فقريًا رقميًا موحدًا يتيح دمج البيانات ومشاركة المعلومات في الوقت الفعلي واتخاذ القرارات المنسقة عبر مجالات ومشاركين متعددين. نظرًا لأن قوات الدفاع تركز بشكل أكبر على الحرب المشتركة وحروب التحالف، فقد أصبحت الحاجة إلى إدارة التعقيد من خلال بنيات سحابية آمنة وقابلة للتطوير وقابلة للتشغيل البيني محركًا حاسمًا لنمو السوق.

قيود السوق

المخاوف من التهديدات السيبرانية لتقييد نمو السوق

يظل الأمن أحد أهم القيود المفروضة على الحوسبة السحابية العسكرية بسبب المخاطر المحتملة على الأمن القومي. تولد العمليات العسكرية بيانات حساسة للغاية، بما في ذلك المعلومات الاستخباراتية في ساحة المعركة في الوقت الحقيقي، وصور الأقمار الصناعية، وخطط العمليات السرية. يمكن أن يؤدي نقل مثل هذه البيانات إلى المنصات السحابية، حتى تلك المعتمدة من الحكومة أو المحظورة، إلى إنشاء نقاط ضعف قد يستغلها الخصوم.

- على سبيل المثال، فيمارس 2023، كشفت وزارة الدفاع الأمريكية عن طريق الخطأ عن آلاف رسائل البريد الإلكتروني العسكرية الحساسة عبر خادم سحابي حكومي من Microsoft Azure تم تكوينه بشكل خاطئ لمدة أسبوعين. تضمن التسريب 3 تيرابايت من البيانات من USSOCOM، والتي تحتوي على معلومات شخصية وصحية وأمنية (نماذج SF-86)، على الرغم من عدم وجود بيانات سرية.

يستهدف مجرمو الإنترنت شبكات الدفاع بشكل نشط لاعتراض المعلومات أو معالجتها. حتى الاختراق البسيط قد يؤدي إلى تعريض المهام للخطر، أو الكشف عن تحركات القوات، أو الكشف عن القدرات الاستراتيجية. هذه المخاطر العالية تجعل مؤسسات الدفاع حذرة في اعتماد الحلول السحابية، مفضلة التنفيذ التدريجي أو الخاضع للتحكم الشديد على النشر السريع.

فرص السوق

التحول نحو عمليات ساحة المعركة الرقمية لتعزيز نمو السوق

وتتركز العمليات العسكرية الحديثة بشكل متزايد على ساحات القتال المدعومة رقميًا والتي تدمج الأنظمة غير المأهولة، وأجهزة الاستشعار المتصلة بالشبكة، والمراقبة في الوقت الحقيقي، والمنصات المستقلة، والأسلحة الدقيقة. تولد هذه الأنظمة باستمرار كميات كبيرة من البيانات المنظمة وغير المنظمة من مجالات تشغيلية متعددة.

أصبحت إدارة هذه البيانات واستغلالها في البيئات الحساسة للوقت متطلبًا تشغيليًا بالغ الأهمية. تتيح الحوسبة السحابية العسكرية استيعاب البيانات ودمجها وتحليلها في الوقت الفعلي، مما يسمح للقادة باستخلاص معلومات استخباراتية قابلة للتنفيذ ودعم اتخاذ قرارات أسرع وأكثر استنارة. تكمن فرصة السوق في تقديم منصات سحابية آمنة ومنخفضة الكمون تعمل عبر بيئات مركزية وحافة، وتدمج الذكاء الاصطناعي والتعلم الآليتحليلات متقدمة، وضمان الوصول المشفر ومتعدد المجالات. وفي هذا السياق، تنتقل الحلول السحابية إلى ما هو أبعد من تخزين البيانات لتصبح عوامل تمكين أساسية للوعي الظرفي، وخفة الحركة التشغيلية، وفعالية المهام.

تحليل التجزئة

بواسطة المستخدم النهائي

قطاع الجيش يهيمن، مدفوعًا بقدرته على الدخولتنطوي على عمليات نشر كبيرة للقوات

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى وكالات الجيش والبحرية والقوات الجوية والدفاع والاستخبارات.

استحوذ الجيش على حصة الأغلبية في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بنسبة 34.4%، حيث تتضمن العمليات البرية عمليات نشر كبيرة للقوات، والمركبات المدرعة، والمدفعية، وشبكات الاستشعار الواسعة التي تولد كميات هائلة من البيانات. إن القيادة والتحكم في الوقت الفعلي، وتكامل الاستخبارات، والتحليلات المدعومة بالذكاء الاصطناعي، والأنظمة المستقلة لعمليات ساحة المعركة، تجعل الحوسبة السحابية ضرورية لتحقيق الفعالية التشغيلية. بالإضافة إلى ذلك، تتلقى الجيوش في كثير من الأحيان حصة أكبر من ميزانيات تحديث الدفاع، مما يتيح استثمارًا كبيرًا في البنية التحتية السحابية القابلة للتطوير والآمنة والقابلة للتشغيل البيني، وبالتالي تعزيز مكانتها الرائدة مقارنة بوكالات البحرية والقوات الجوية والدفاع والاستخبارات.

من المتوقع أن تشهد القوات الجوية أعلى معدل نمو سنوي مركب (CAGR) بنسبة 13.4٪ خلال الفترة المتوقعة.

[بواسطةYy8iOEcJy]

عن طريق النشر

تتصدر السحابة الهجينة بفضل الأمان المتوازن والمرونة وقابلية التوسع

بناءً على النشر، ينقسم السوق إلى سحابة عامة وسحابة خاصة وسحابة هجينة وسحابة مجتمعية.

تمتلك السحابة الهجينة حصة الأغلبية من خلال النشر في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بنسبة 46.0% لأنه يجمع بين الأمان والتحكم في السحابة الخاصة وقابلية التوسع والمرونة التي تتمتع بها السحابة العامة. تتطلب مؤسسات الدفاع بيئات آمنة للغاية للبيانات الحساسة بينما تحتاج أيضًا إلى القدرة على توسيع نطاق الموارد بسرعة لمعالجة المعلومات الاستخباراتية ومحاكاة المهام والعمليات متعددة المجالات. تسمح البنى الهجينة للجيوش بالحفاظ على أعباء العمل الحرجة على السحابات السيادية الخاصة مع الاستفادة من موارد السحابة العامة للتطبيقات غير الحساسة، وتحليلات الذكاء الاصطناعي/التعلم الآلي، ومعالجة البيانات على نطاق واسع.

من المتوقع أن تشهد السحابة المجتمعية أعلى معدل نمو سنوي مركب (CAGR) بنسبة 18.6% خلال الفترة المتوقعة.

حسب نموذج الخدمة

يهيمن قطاع IaaS نظرًا لقدرته على ذلكدعم أعباء العمل المتنوعة

استنادًا إلى نموذج الخدمة، يتم تصنيف السوق إلى بنية تحتية كخدمة (IaaS)، ومنصة كخدمة (PaaS)، والبرمجيات كخدمة (SaaS).

تمتلك البنية التحتية كخدمة (IaaS) حصة الأغلبية في السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 49.0% حيث تعطي المؤسسات الدفاعية الأولوية للبنية التحتية الحاسوبية المرنة والقابلة للتطوير والآمنة لدعم أعباء العمل المتنوعة، بما في ذلك التطبيقات ذات المهام الحرجة، وتحليلات الذكاء الاصطناعي/التعلم الآلي، وتخزين البيانات. يوفر IaaS تحكمًا كاملاً في موارد الحوسبة الافتراضية مع تمكين الجيوش من نشر التطبيقات وإدارتها وتوسيع نطاقها لتلبية الاحتياجات التشغيلية.

من المتوقع أن تشهد المنصة كخدمة (PaaS) أعلى معدل نمو سنوي مركب (CAGR) بنسبة 14.3٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يهيمن قطاع تخزين البيانات وإدارتها بسبب قدرته على ذلكتوليد كميات هائلة من البيانات المنظمة وغير المنظمة من أجهزة الاستشعار

بناءً على التطبيق، يتم تقسيم السوق إلى تخزين البيانات وإدارتها، والقيادة والتحكم، والتعاون ومشاركة المعلومات، والتدريب والمحاكاة الافتراضية، والأمن السيبراني وذكاء التهديدات، وغيرها.

استحوذ تخزين البيانات وإدارتها على حصة الأغلبية في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بنسبة 27.7%، حيث تولد عمليات الدفاع الحديثة كميات هائلة من البيانات المنظمة وغير المنظمة من أجهزة الاستشعار ومنصات الاستخبارات والمراقبة والاستطلاع والأنظمة المستقلة والعمليات متعددة المجالات. يعد تخزين هذه البيانات واسترجاعها وإدارتها بكفاءة أمرًا بالغ الأهمية للتحليلات في الوقت الفعلي ودعم القرار وتخطيط المهام. تتيح المنصات السحابية العسكرية حلول تخزين آمنة وقابلة للتطوير ومرنة تضمن الوصول السريع إلى البيانات التشغيلية مع الحفاظ على الامتثال الصارم لمتطلبات الأمن الدفاعي والسيادة. يدعم هذا الدور الأساسي لإدارة البيانات السحابية جميع التطبيقات العسكرية الأخرى تقريبًا، مما يجعلها أكبر شريحة من التطبيقات في السوق.

من المتوقع أن يشهد قطاع الأمن السيبراني واستخبارات التهديدات أعلى معدل نمو سنوي مركب (CAGR) بنسبة 16.3٪ خلال الفترة المتوقعة.

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

التوقعات الإقليمية لسوق الحوسبة السحابية العسكرية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[زيتويYPCNe]

تمتلك أمريكا الشمالية غالبية حصة سوق الحوسبة السحابية العسكرية بسبب بنيتها التحتية الدفاعية المتقدمة، وميزانيات الدفاع الكبيرة، والاعتماد المبكر للتقنيات السحابية للعمليات العسكرية. وتستثمر الولايات المتحدة، على وجه الخصوص، بكثافة في مبادرات التحول الرقمي لتحديث قواتها المسلحة، ودمج العمليات المتعددة المجالات، ونشر أنظمة دعم القرار القائمة على الذكاء الاصطناعي.

وتستفيد المنطقة أيضاً من تمركز كبار مقاولي الدفاع ومقدمي التكنولوجيا السحابية، مثل لوكهيد مارتن، ومايكروسوفت، وAWS، ورايثيون، الذين يعملون بنشاط على تطوير ونشر منصات سحابية مصممة خصيصًا للتطبيقات ذات المهام الحرجة. بالإضافة إلى ذلك، تؤكد جيوش أمريكا الشمالية على البيئات السحابية ذات السيادة والآمنة للحفاظ على السيطرة على البيانات الحساسة، مما يتيح اعتماد على نطاق واسع للبيئات السحابية الهجينة والآمنة.سحابة خاصةالحلول.

احتل سوق أمريكا الشمالية أكبر سوق بقيمة 1.89 مليار دولار أمريكي في عام 2025.

سوق الحوسبة السحابية العسكرية الأمريكية

ونظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 1.71 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 32.1٪ من المبيعات.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 12.1% خلال السنوات المقبلة، لتصل قيمتها إلى 1.49 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى زيادة برامج تحديث الدفاع، وزيادة التركيز على قابلية التشغيل البيني متعدد المجالات، وزيادة الاستثمار في الذكاء الاصطناعي والأنظمة المستقلة عبر حلف شمال الأطلسي والدول الأعضاء في الاتحاد الأوروبي. تعمل العديد من الدول الأوروبية على ترقية البنية التحتية الدفاعية القديمة مع الالتزام بسيادة البيانات الصارمة واللوائح الأمنية، مما يدفع الطلب على حلول سحابية آمنة وسيادية. بالإضافة إلى ذلك، يعمل التعاون المتزايد بين الجيوش الوطنية ومقدمي التكنولوجيا من القطاع الخاص على تسريع نشر المنصات السحابية الهجينة والمدعومة بالذكاء الاصطناعي لدعم تحليل المعلومات الاستخباراتية والقيادة والسيطرة والعمليات المشتركة.

سوق الحوسبة السحابية العسكرية في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى حوالي 0.17 مليار دولار أمريكي، وهو ما يمثل حوالي 3.2% من الإيرادات العالمية.

سوق الحوسبة السحابية العسكرية في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 0.18 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.4% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب وتصل قيمتها إلى 1.25 مليار دولار أمريكي في عام 2025، مدفوعة بمزيج فريد من التحديث الدفاعي السريع، والضغوط الأمنية الإقليمية، والشراكات التكنولوجية الناشئة. وتعمل دول مثل الهند واليابان وكوريا الجنوبية وأستراليا في نفس الوقت على توسيع قدراتها البرية والبحرية والجوية في حين تستثمر في إدارة ساحة المعركة القائمة على البيانات، والأنظمة المستقلة، وشبكات الاستخبارات والمراقبة والاستطلاع (ISR) التي تدعم الذكاء الاصطناعي. على عكس أمريكا الشمالية وأوروبا، فإن العديد من دول آسيا والمحيط الهادئ تتخطى أنظمة تكنولوجيا المعلومات القديمة من خلال اعتماد بنيات سحابية أصلية لتسريع عمليات النشر وتقليل الاعتماد على الشبكات المجزأة المحلية. وتدفع التوترات الجيوسياسية في بحر الصين الجنوبي، وعلى طول الحدود الشرقية للهند، وفي مسرح المحيط الهادئ الهندي، الجيوش إلى نشر منصات سحابية آمنة ومتعددة المجالات لتبادل المعلومات الاستخباراتية في الوقت الحقيقي والتنسيق السريع للتحالفات، مما يزيد من تبني هذه المنصات.

سوق الحوسبة السحابية العسكرية في اليابان

بلغت قيمة السوق اليابانية في عام 2025 حوالي 0.13 مليار دولار أمريكي، وهو ما يمثل حوالي 2.4% من الإيرادات العالمية.

سوق الحوسبة السحابية العسكرية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 0.45 مليار دولار أمريكي، وهو ما يمثل حوالي 8.4٪ من المبيعات العالمية.

سوق الحوسبة السحابية العسكرية في الهند

بلغت قيمة السوق الهندية في عام 2025 حوالي 0.19 مليار دولار أمريكي، وهو ما يمثل حوالي 3.6% من حصة السوق العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل ثاني أعلى معدل نمو سنوي مركب في السوق خلال فترة الدراسة. ويرجع ذلك إلى الرقمنة العسكرية السريعة المدفوعة بالضغوط الأمنية الإقليمية، والمشتريات الدفاعية الحديثة، والاستثمارات في المنصات السحابية التي تدعم الذكاء الاصطناعي للمراقبة في الوقت الحقيقي والتنسيق متعدد المجالات. دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية ومصر تعطي الأولوية للسيادة والسيادةسحابة هجينةوهي معماريات للحفاظ على السيطرة على البيانات الدفاعية الحساسة مع دعم دمج المعلومات الاستخبارية وتخطيط المهام والعمليات المستقلة. تعمل الشراكات مع موفري التكنولوجيا السحابية والدفاعية العالمية على تسريع عملية النشر، مما يجعل هذه المنطقة سوقًا ناشئة رئيسية.

من المتوقع أن تنمو أمريكا الجنوبية بمعدل نمو سنوي مركب مستقر في السوق، مدفوعًا بالتحديث الدفاعي التدريجي والاعتماد الانتقائي للأنظمة المستندة إلى السحابة للاستخبارات والخدمات اللوجستية وتخطيط المهام، مدفوعة بالشراكات مع مزودي التكنولوجيا العالميين والتخطيط الدفاعي المراعي للميزانية.

سوق الحوسبة السحابية العسكرية في دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 0.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.4% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ينفذ اللاعبون الرئيسيون في السوق مبادرات استراتيجية لتوسيع قدراتهم التكنولوجية

يقوم اللاعبون في السوق بتوسيع حافظات الحوسبة السحابية الخاصة بهم لتلبية الطلب المتزايد على حلول ساحة المعركة ذات زمن الوصول المنخفض والآمنة والمدعومة بالذكاء الاصطناعي. وتقوم بتنفيذ مبادرات استراتيجية مختلفة، مثل الشراكات والمشاريع المشتركة وعمليات الاستحواذ، لتوسيع قدراتها التكنولوجية وحضورها العالمي.

قائمة شركات الحوسبة السحابية العسكرية الرئيسية

- خدمات ويب أمازون(نحن.)

- شركة مايكروسوفت (الولايات المتحدة)

- جوجل ذ.م.م(نحن.)

- شركة أوراكل(نحن.)

- شركة آي بي إم(نحن.)

- شركة Cisco Systems, Inc. (الولايات المتحدة)

- شركة ديل تكنولوجيز(نحن.)

- شركة VMware, Inc. (الولايات المتحدة)

- أتوس SE (فرنسا)

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة جنرال ديناميكس (الولايات المتحدة)

- شركة لوكهيد (الولايات المتحدة)

- شركة Leidos Holdings, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يناير 2026:منحت القوات الجوية الأمريكية شركة Amazon Web Services عقدًا بقيمة 581.3 مليون دولار أمريكي لمواصلة تشغيل Cloud One، المنصة السحابية العسكرية للمؤسسات، حتى عام 2028. وتسلط هذه الجائزة الضوء على تحول البنتاغون المستمر نحو الحوسبة السحابية الآمنة والقابلة للتطوير لدعم القيادة والسيطرة، والخدمات اللوجستية، وأنظمة الأسلحة، والعمليات القائمة على البيانات عبر القوات الجوية.

- يناير 2026:فازت Microsoft بعقد بقيمة 170.4 مليون دولار أمريكي من القوات الجوية الأمريكية لتوفير خدمات الحوسبة السحابية لبرنامج Cloud One حتى عام 2028. وتعزز جائزة المصدر الوحيد دور Microsoft Azure في دعم البنية التحتية السحابية العسكرية الآمنة والتحديث الرقمي الدفاعي.

- ديسمبر 2025:منحت وزارة الدفاع الأمريكية شركة Hewlett Packard Enterprise عقدًا مدته 10 سنوات بقيمة 931 مليون دولار أمريكي لتحديث أنظمة DISA الأكثر حساسيةمراكز البياناتمع منصة سحابية هجينة محلية. باستخدام HPE GreenLake، تهدف وزارة الدفاع إلى توفير إمكانات نمط السحابة العامة مثل الإدارة الموحدة، وتعدد الإيجارات، والذكاء الاصطناعي، وأمان الثقة المعدومة مع الحفاظ على التحكم الكامل في البيانات السرية وعزلها.

- نوفمبر 2025:فازت Google Cloud بعقد جديد لحلف شمال الأطلسي لتوفير خدمات سحابية آمنة ومعزولة للاستخدام العسكري. ولم يتم الكشف عن القيمة الدقيقة للصفقة، لكن الناتو وصفها بأنها عقد بملايين الجنيهات الاسترلينية. وسيدعم النظام السحابي البيانات السرية، إلى جانب الذكاء الاصطناعي والتحليلات، كجزء من تحرك الناتو الأوسع نحو البنية التحتية السحابية العسكرية الآمنة وذات السيادة.

- أبريل 2025:تلقت Oracle أمر مهمة بموجب عقد القدرة السحابية المشتركة للحرب التابع لوزارة الدفاع الأمريكية لتزويد وكالة إدارة السحابة المؤسسية التابعة للجيش الأمريكي بخدمات حوسبة وتخزين آمنة متعددة السحابات. ستدعم Oracle Defense Cloud مستويات أمان متعددة، وتمكين التحديث الرقمي للجيش، وخفض التكاليف، وتوفير الذكاء الاصطناعي المتقدم، والتحليلات، وأحمال العمل الخاصة بـ Oracle مع الحفاظ على البيانات الحساسة معزولة وآمنة.

- مارس 2025:أعلنت شركة Oracle عن توفير خدمات سحابية معزولة وخدمات الذكاء الاصطناعي للجيش ووزارة الدفاع في سنغافورة، مما يمثل أول صفقة سحابية دفاعية لها في جنوب شرق آسيا. وسيعمل النظام دون اتصال بالإنترنت من الإنترنت العام، مما يتيح تحليل الفيديو والصور والبيانات الآمنة المستندة إلى الذكاء الاصطناعي للشبكات العسكرية السرية وسط التهديدات السيبرانية المتزايدة في المنطقة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النشر ونموذج الخدمة والتطبيق والمستخدم النهائي والمنطقة |

| عن طريق النشر |

|

| حسب نموذج الخدمة |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 5.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 13.27 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.89 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.5٪ خلال الفترة المتوقعة (2026-2034).

من قبل المستخدم النهائي، من المتوقع أن يقود قطاع الجيش السوق.

يعد التعقيد المتزايد للعمليات المتعددة المجالات والمشتركة هو العامل الرئيسي الذي يدفع نمو السوق.

تعد شركة Lockheed Martin و General Dynamics و Microsoft و Google و BAE Systems من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 110

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة