حجم سوق الحرب المركزية للشبكة، وتحليل المشاركة والصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب مستوى المجال العسكري (التكتيكي والتشغيلي والإستراتيجي)، حسب التطبيق (C4ISR، الحرب الإلكترونية، القيادة والتحكم، الوعي الظرفي، الحرب السيبرانية، الدعم الاستراتيجي والتكتيكي، وغيرها)، حسب دورة المشتريات (المشتريات الجديدة، ترقيات/تحديث منتصف العمر، ودعم الخدمة ودورة الحياة)، حسب المنصة (المركبات البرية ومراكز القيادة، الطائرات والمنصات الجوية، المنصات البحرية، والفضاء)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

حجم سوق الحرب المركزية للشبكة والتوقعات المستقبلية

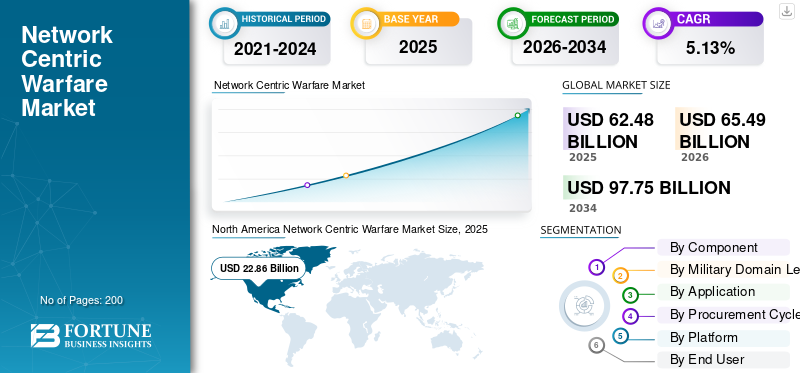

بلغت قيمة سوق الحرب العالمية التي تركز على الشبكات 62.48 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 65.49 مليار دولار أمريكي في عام 2026 إلى 97.75 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.13٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الحرب العالمية التي تركز على الشبكات بحصة سوقية بلغت 36.59% في عام 2025. ويقود نمو الصناعة تكامل العمليات متعددة المجالات، والتحول الرقمي في ساحة المعركة، وتحديث الاتصالات الآمنة، وأنظمة القيادة المدعمة بالذكاء الاصطناعي، وزيادة استثمارات الرقمنة الدفاعية في جميع أنحاء العالم.

الحرب المرتكزة على الشبكة هي عقيدة أو نظرية عسكرية تترجم الميزة المعلوماتية والقدرات التكنولوجية إلى ميزة تنافسية من خلال الشبكات الحاسوبية للقوات المتفرقة. تكامل البيانات من مختلفأجهزة الاستشعارتتيح الأنظمة الأساسية وأنظمة الأوامر تبادل المعلومات في الوقت الفعلي والإجراءات المنسقة عبر جميع مستويات المؤسسة.

يشمل اللاعبون الرئيسيون في السوق مقاولي الدفاع الراسخين مثل شركة Lockheed Martin Corporation، وRaytheon Technologies (RTX Corporation)، وشركة Northrop Grumman Corporation، وشركة General Dynamics Corporation، وBAE Systems PLC، ومجموعة Thales. شركات التكنولوجيا المتخصصة التي تقدم المنتجات أو الخدمات لهذه الأعداد الأولية تشمل L3Harris Technologies، وElbit Systems، وLeonardo S.p.A.، وCisco Systems.

يشهد سوق الحرب المرتكزة على الشبكة توسعًا هيكليًا حيث تعطي المنظمات الدفاعية الأولوية لبنيات القيادة المتكاملة ومشاركة البيانات في الوقت الفعلي والتفوق التشغيلي متعدد المجالات. وتؤكد العقيدة العسكرية الحديثة على المنصات المترابطة، وصنع القرار الموزع، والوعي الظرفي السريع عبر المجالات البرية والجوية والبحرية والفضاءية. ويضع هذا التحول القدرات المرتكزة على الشبكة كأساس لهياكل القوة المستقبلية.

يتم دعم نمو حجم سوق الحرب المرتكزة على الشبكة من خلال ارتفاع ميزانيات الدفاع، وتحديث أنظمة القيادة والتحكم القديمة، وزيادة الاعتماد على شبكات الاتصالات الآمنة والمرنة. تستثمر القوات المسلحة في أنظمة قابلة للتشغيل البيني تعمل على توحيد أجهزة الاستشعار، والرماة، وصناع القرار ضمن نظام بيئي رقمي متماسك. يعمل تكامل الذكاء الاصطناعي والتحليلات المتقدمة والحوسبة المتطورة على تعزيز وتيرة التشغيل والدقة.

تظل الحصة السوقية للحرب المرتكزة على الشبكات مركزة بين مقاولي الدفاع المعتمدين ذوي الخبرة في هياكل القيادة والسيطرة والاتصالات وأجهزة الكمبيوتر والاستخبارات والمراقبة والاستطلاع. ومع ذلك، تتطور الديناميكيات التنافسية حيث تساهم شركات الأمن السيبراني وشركات تكامل البرمجيات ومقدمو التكنولوجيا المتخصصة بقدرات معيارية وقابلة للتطوير.

تشير اتجاهات سوق الحرب المرتكزة على الشبكة إلى الاعتماد المتسارع للشبكات المعرفة بالبرمجيات، والبنية التحتية الدفاعية الآمنة الممكّنة على السحابة، وأطر التكامل عبر المجالات. يعد الأمن السيبراني متعدد الطبقات، والاتصالات عبر الأقمار الصناعية، وشبكات ساحة المعركة المرنة من الأولويات الاستراتيجية. تفضل المشتريات بشكل متزايد البنى المفتوحة التي تسمح بترقية القدرات المتزايدة وقابلية التشغيل البيني مع الأنظمة الحليفة.

من المتوقع أن يظل نمو سوق الحرب المرتكزة على الشبكة مستدامًا طوال الفترة المتوقعة. التوسع مدفوع بالتوترات الجيوسياسية، وتهديدات الحرب الهجينة، والحاجة إلى هيمنة البيانات في البيئات المتنازع عليها. تختلف أنماط التبني الإقليمية وفقًا للإنفاق الدفاعي والنضج التكنولوجي، لكن التكامل في ساحة المعركة الرقمية أصبح أمرًا أساسيًا لاستراتيجيات التحديث العسكري العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الحرب المركزية للشبكة

- حجم السوق عام 2025: 62.48 مليار دولار أمريكي

- حجم السوق عام 2026: 65.49 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 97.75 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.13% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الحرب المتمركزة على الشبكة بحصة بلغت 36.59% في عام 2025.

- استحوذ قطاع الأجهزة الفرعي على أكبر حصة سوقية بنسبة 56.18٪ في عام 2025.

- استحوذ القطاع الفرعي التكتيكي على حصة رائدة تبلغ 45.15٪ في عام 2025.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 36.59٪ في عام 2025، بقيمة 22.86 مليار دولار أمريكي.

أوروبا

ومن المتوقع أن يشهد سوق أوروبا نمواً مطرداً خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا، مدفوعة باستثمارات التحديث الدفاعي المتزايدة.

نحن.

ظلت السوق الأمريكية المساهم المهيمن داخل أمريكا الشمالية في عام 2025.

اليابان

من المتوقع أن يسجل سوق اليابان نمواً مطرداً خلال الفترة المتوقعة.

اقرأ المزيد

اتجاهات سوق الحرب المركزية للشبكة

ويتوقع انتشار الراديو المحدد بالبرمجيات والتقدم في مجال الحوسبة المتطورة نمو السوق

يعد انتشار أجهزة الراديو المعرفة بالبرمجيات والتقدم في بنيات الحوسبة المتطورة من الاتجاهات التكنولوجية المحددة التي تعيد تشكيل مشهد الحرب المرتكزة على الشبكة من خلال تقديم مرونة لا مثيل لها فيالاتصالات التكتيكيةوقدرات معالجة البيانات الموزعة. تُحدث حقوق السحب الخاصة ثورة في الاتصالات العسكرية لأنها تدعم سرعة التردد وقابلية التشغيل متعددة النطاقات وتبادل البيانات المشفرة المهمة لمهام القوات المشتركة وعمليات التحالف المتحالفة.

- في أكتوبر 2025، وقع الجيش الهندي عقدًا تاريخيًا لشراء أول أجهزة راديو محددة برمجيًا مصممة ومصنعة محليًا والتي طورتها DRDO وأنتجتها شركة Bharat Electronics Limited، والتي تتضمن قدرات شبكة الجوال المخصصة للعمليات التي تتمحور حول الشبكة.

يعد اعتماد البنية المفتوحة اتجاهًا محددًا في سوق الحرب المرتكزة على الشبكة. تطالب وكالات الدفاع بشكل متزايد بأنظمة معيارية قابلة للترقية لتجنب تقييد البائعين. ويتيح هذا النهج تعزيز القدرة الإضافية.

البنية التحتية الدفاعية المدعمة بالسحابة آخذة في التوسع. تدعم البيئات السحابية الآمنة تجميع البيانات والتحليلات والتعاون بشكل مركزي. تعمل نماذج النشر الهجينة على تحقيق التوازن بين المرونة والمرونة. يعمل تكامل الحوسبة المتطورة على تحسين الاستجابة في ساحة المعركة. تعمل معالجة البيانات بالقرب من أجهزة الاستشعار على تقليل زمن الوصول ودعم عملية اتخاذ القرار في الوقت الفعلي. ويتوافق هذا الاتجاه مع المفاهيم التشغيلية الموزعة.

يستمر الاستثمار في المرونة السيبرانية في النمو. يتم دمج بنيات الثقة المعدومة وتحسينات التشفير وأطر المراقبة المستمرة في الأنظمة التي تركز على الشبكة. تشكل الاعتبارات الأمنية الآن قرارات الشراء. يكتسب الاتصال الفضائي أهمية استراتيجية. تتيح شبكات الأقمار الصناعية إمكانية الاتصال العالمي وتحديد المواقع. يؤدي تكامل الأصول الفضائية إلى تعزيز التنسيق بين المجالات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

يؤدي عدم الاستقرار الجيوسياسي ومتطلبات الوعي الظرفي في الوقت الفعلي إلى دفع نمو السوق

أصبح الوضع الجيوسياسي المتشدد والصراعات الإقليمية حافزًا حاسمًا يدفع الاستثمار في قدرات أنظمة الحرب المرتكزة على الشبكات، حيث تولي الدول أهمية كبيرة لتفوق المعلومات وتضمن آليات أسرع لاتخاذ القرارات الإستراتيجية. أدى العدوان الروسي المستمر في أوكرانيا إلى تغيير هيكلي في البنية الأمنية الأوروبية، مما أجبر الدول الأعضاء في حلف شمال الأطلسي على تسريع برامج التحديث الدفاعي، وخاصة في مجال الحرب الإلكترونية.الأمن السيبرانيوتكامل C4ISR متعدد المجالات عبر مبادرات مثل صندوق الدفاع الأوروبي والتعاون المنظم الدائم (PESCO).

- في يناير 2025، منح اتحاد تكنولوجيا صواريخ الطيران التابع للجيش الأمريكي لشركة نورثروب جرومان عقدًا بقيمة 481 مليون دولار أمريكي لتوسيع تطوير البرمجيات لنظام قيادة المعركة المتكامل. ومن هذا المجموع، سيتم تخصيص 347.6 مليون دولار أمريكي لجهود الدفاع البولندية و133.7 مليون دولار أمريكي لتطبيقات الجيش الأمريكي ونظام الدفاع في غوام.

تمثل برامج تحديث الدفاع المحرك الأساسي لسوق الحرب المرتكزة على الشبكة. تسعى القوات المسلحة إلى إيجاد أطر قيادة وسيطرة متكاملة قادرة على ربط الأصول الموزعة عبر مجالات متعددة. تعطي مبادرات التحول الرقمي الأولوية لقابلية التشغيل البيني والتبادل السريع للمعلومات. التعقيد المتزايد للحرب الحديثة يؤدي إلى تسريع الطلب. تتطلب العمليات متعددة المجالات تنسيقًا سلسًا بين المنصات البرية والجوية والبحرية والإلكترونية والفضائية. تتيح البنى المرتكزة على الشبكة تنفيذ المهام بشكل متزامن وتعزيز الوعي الظرفي.

ويدعم التقدم في تقنيات الاتصالات الآمنة توسع السوق. تعمل الاتصالات عبر الأقمار الصناعية وأجهزة الراديو المعرفة بالبرمجيات وروابط البيانات المشفرة على تحسين الموثوقية والمرونة. تعتبر هذه القدرات حاسمة في البيئات المتنازع عليها حيث تتزايد تهديدات الحرب الإلكترونية. تكامل الذكاء الاصطناعي يعزز القيمة التشغيلية. تدعم التحليلات المستندة إلى الذكاء الاصطناعي تحديد الأهداف والخدمات اللوجستية التنبؤية وتقييم التهديدات في الوقت الفعلي. تعمل أنظمة دعم القرار الآلية على تقليل أوقات الاستجابة وتحسين فعالية المهمة.

قيود السوق

تحديات التشغيل البيني وتعقيدات تكامل النظام القديم تعيق نمو السوق

هناك أيضًا قيود كبيرة تؤثر على سوق الحرب التي تركز على الشبكة بسبب تحديات التشغيل البيني التي لا تزال تعيق الاتصال السريع والسلس وتبادل البيانات بين الأصول العسكرية المتنوعة من مختلف الشركات المصنعة ومقدمي التكنولوجيا.

علاوة على ذلك، غالبًا ما تمتلك القوات العسكرية التابعة للدول المختلفة أو فروع الخدمة أنظمة قديمة متنوعة لم يتم تصميمها للتكامل مع التقنيات المعاصرة التي تركز على الشبكة، مما يجعل مشهد التكامل معقدًا للغاية، حيث يتطلب تحديث أو استبدال المنصات القديمة المدمجة استثمارًا رأسماليًا كبيرًا إلى جانب جداول زمنية ممتدة للتنفيذ.

تعيق تكاليف التطوير والتكامل المرتفعة سوق الحرب المرتكزة على الشبكة. تتطلب الأنظمة المعقدة أجهزة متقدمة ومنصات برمجية آمنة واختبارات مكثفة. يمكن أن تؤدي تحديات تخصيص الميزانية إلى تأخير دورات الشراء. تمثل نقاط الضعف في الأمن السيبراني مخاطر كبيرة. ومع توسع الشبكات، يزداد التعرض للتسلل السيبراني والحرب الإلكترونية. يتطلب ضمان البنى الآمنة استثمارًا مستمرًا وخبرة متخصصة.

لا يزال تكامل النظام القديم يمثل تحديًا تقنيًا. تدير العديد من المنظمات الدفاعية بنية تحتية قديمة غير متوافقة مع الأطر الحديثة التي تركز على الشبكة. ويتطلب تحديث هذه الأنظمة تنفيذًا تدريجيًا وتمويلًا إضافيًا. يضيف تعقيد قابلية التشغيل البيني عبر القوات المتحالفة قيودًا تشغيلية. تؤدي الاختلافات في المعايير وبروتوكولات التشفير وسياسات الشراء إلى تعقيد التكامل السلس. يمكن أن تستغرق جهود المواءمة وقتًا طويلاً وتكون حساسة من الناحية السياسية.

فرص السوق

تكامل الذكاء الاصطناعي وانتشار النظام المستقل يدفع نمو السوق في المستقبل

لقد فتح تكامل الذكاء الاصطناعي وخوارزميات التعلم الآلي ومنصات الدفاع المستقلة فرصًا تحويلية لسوق الحرب التي تتمحور حول الشبكة، مما أدى إلى تعزيز عملية صنع القرار والكفاءات التشغيلية التي ستعيد تشكيل هياكل القيادة العسكرية بشكل أساسي. ستعمل محركات الاندماج التي تعتمد على الذكاء الاصطناعي على إحداث ثورة في القدرات في أنظمة NCW من خلال تمكين معالجة أسرع للبيانات، وآليات متفوقة لدعم القرار، وتحسين مرونة الشبكة في البيئات المتنازع عليها، حيث قد تتدهور روابط الاتصال التقليدية أو يتم رفضها.

- في فبراير 2024، أظهرت العروض العسكرية الناجحة لتقنية الجيل الخامس التي أجرتها شركة لوكهيد مارتن دمج اختبار OSIRIS مع المركبات الجوية بدون طيار خلال تمرين Steel Knight 2024 لدعم الاتصالات الآمنة والمتزامنة وتبادل البيانات في الوقت الفعلي بين التكتيكات.راداراتوأنظمة القيادة.

يمثل تحديث البنى التحتية للقيادة القديمة فرصة كبيرة في سوق الحرب المرتكزة على الشبكة. تتطلب العديد من القوات المسلحة استبدالًا شاملاً للنظام أو ترقيته للوفاء بمعايير التشغيل الرقمية. توفر الاقتصادات الناشئة إمكانات نمو إضافية. إن ارتفاع ميزانيات الدفاع في المناطق النامية يخلق الطلب على أنظمة الاتصالات والمراقبة المتكاملة. وتسهل الشراكات الصناعية المحلية تنمية القدرات.

يمثل التكامل بين الفضاء والمجال السيبراني فرصة كبيرة. مع توسع الحرب إلى مجالات جديدة، يزداد الطلب على أطر القيادة الموحدة. توفر البنى المرتكزة على الشبكة مزامنة عبر المجالات. يوفر نشر الذكاء الاصطناعي خلق قيمة إضافية. يمكن للموردين الذين يقدمون تحليلات قابلة للتطوير وقدرات التشغيل الآلي أن يميزوا العروض ويؤمنوا عقودًا طويلة الأجل.

تحديات السوق

تعيق تعقيدات إدارة الطيف والعجز في مهارات القوى العاملة نمو السوق

تشمل التحديات الكبيرة التي تواجهها صناعة الحرب المرتكزة على الشبكات تعقيدات إدارة الطيف والنقص الحاد في القوى العاملة الماهرة التي يمكنها تشغيل وصيانة أنظمة دفاع شبكية متطورة بشكل متزايد.

مع استمرار انتشار التهديدات العدائية، تتطور قدرات الحرب الإلكترونية بسرعة، مع التحول نحو العمليات التي تركز على الشبكة مما يضع تركيزًا متزايدًا على تبادل البيانات في الوقت الفعلي والوعي الظرفي، مما يستلزم أدوات متقدمة لإدارة الطيف ومشغلين مدربين للاحتفاظ بالهيمنة في البيئات الكهرومغناطيسية المتنازع عليها.

تحليل التجزئة

حسب المكون

الذكاء الاصطناعي تكامل الذكاء الاصطناعي والتعلم الآلي يقود النمو الهائل للبرمجيات

يتم تقسيم السوق العالمية حسب المكونات إلى الأجهزة والبرامج والخدمات.

برمجة

يبرز قطاع البرمجيات الفرعي باعتباره العنصر الأسرع نموًا في سوق الحرب التي تركز على الشبكات، مع توقعات بتحقيق معدل نمو سنوي مركب يبلغ 6.98% حتى 2026-2034، وهو أكبر بكثير من مسار التوسع الإجمالي في السوق. ويرجع هذا النمو المتسارع بشكل أساسي إلى التكامل المتزايد للذكاء الاصطناعي، التعلم الآليالخوارزميات ومنصات التحليلات المتقدمة التي تسمح بالكشف الآلي عن التهديدات، والاستخبارات التنبؤية في ساحة المعركة، وقدرات اتخاذ القرار المستقلة عبر بيئات تشغيلية متعددة المجالات.

يتضمن هذا القطاع منصات القيادة والتحكم، ومحركات دمج البيانات، وأنظمة الأمن السيبراني، وتحليلات الذكاء الاصطناعي، وأدوات تخطيط المهام. يؤدي الاعتماد المتزايد على قدرات دعم القرار الرقمي إلى تحويل تركيز القيمة نحو البنى المرتكزة على البرمجيات. تسمح المعايير المفتوحة والأطر المعيارية بالترقيات المستمرة دون استبدال الأجهزة بالكامل. وبينما تعطي وكالات الدفاع الأولوية للاستخبارات في الوقت الفعلي وقابلية التشغيل البيني، تساهم البرامج بشكل غير متناسب في حصة سوق الحرب المرتكزة على الشبكة. تعمل النماذج القائمة على الاشتراك والقائمة على الترقية على تحسين إمكانية الإيرادات المتكررة.

الأجهزة

سيشهد قطاع الأجهزة الفرعي موقعًا مهيمنًا في السوق، حيث سيمثل حوالي 56.18% من سوق الحرب المرتكزة على الشبكة في عام 2025، حيث يتطلب إنشاء وصيانة الاتصال الآمن في ساحة المعركة في الوقت الفعلي بنية تحتية للاتصالات المادية وأنظمة الاستشعار ومنصات الحوسبة والمعدات القوية.

تشكل الأجهزة الطبقة الأساسية لسوق الحرب المرتكزة على الشبكة. يتضمن هذا القطاع أجهزة الاتصالات، وأجهزة الراديو المعرفة بالبرمجيات، ومحطات الأقمار الصناعية، وأجهزة الاستشعار، وأجهزة التوجيه الآمنة، والخوادم القوية، ووحدات الحوسبة الطرفية. الطلب مدفوع بتحديث شبكات الاتصالات التكتيكية والبنية التحتية للاتصال بساحة المعركة.

غالبًا ما يتوافق شراء الأجهزة مع ترقيات النظام الأساسي وبرامج تكامل النظام الجديدة. على الرغم من أن الأجهزة كثيفة رأس المال، إلا أنها تمثل عادةً شريحة ذات هامش أقل مقارنة بالبرامج والخدمات. ومع ذلك، تظل أهميتها الاستراتيجية عالية لأن البنية التحتية المادية تحدد موثوقية الشبكة ومرونتها. النمو ثابت، مدعوم بدورات الاستبدال المستمرة وتكامل ميزات الحماية المتقدمة من الحرب الإلكترونية.

خدمات

تشمل الخدمات التكامل والصيانة ومراقبة الأمن السيبراني والتدريب ودعم دورة الحياة. مع زيادة تعقيد النظام، ينمو الطلب على عقود الخدمة طويلة الأجل. تعطي الحكومات الأولوية للخدمات المدارة لضمان الاستمرارية التشغيلية. يدعم هذا القطاع التدفق النقدي الذي يمكن التنبؤ به ويعزز العلاقات بين البائع والعميل. يعزز توسيع القيمة القائم على الخدمة النمو المستدام لسوق الحرب المرتكزة على الشبكة عبر دورات حياة البرنامج الممتدة.

حسب مستوى المجال العسكري

تكامل القيادة والتحكم متعدد المجالات يقود نمو القطاعات التشغيلية

يتم تقسيم السوق العالمية حسب مستوى المجال العسكري إلى تكتيكي وتشغيلي واستراتيجي.

المستوى التشغيلي

سيتم الحصول على أسرع معدل نمو بين القطاعات من خلال القطاع الفرعي التشغيلي لسوق الحرب المرتكزة على الشبكة، حيث ينمو بمعدل نمو سنوي مركب يبلغ 5.58% حتى 2026-2034، وهو أعلى بكثير من معدلات توسيع المجال التكتيكي. في الأساس، يعتمد النمو المتسارع على انتقال القوات العسكرية نحو عمليات متعددة المجالات التي تتطلب أنظمة قيادة وسيطرة متكاملة مع قدرات منسقة في الأرض والجو والبحر والإنترنت والفضاء ليتم تضمينها في بنيات تشغيلية موحدة.

تقوم أنظمة المستوى التشغيلي بتنسيق الأنشطة عبر التشكيلات الأكبر والمسارح الإقليمية. يحدد تجميع البيانات وتخطيط المهام والتكامل اللوجستي هذه الطبقة. تهدف الاستثمارات إلى مزامنة الأصول عبر المجالات والحفاظ على رؤية الأوامر.

المستوى التكتيكي

تركز الأنظمة على المستوى التكتيكي على الاتصال في الخطوط الأمامية والتنسيق على مستوى الوحدة. تهيمن أجهزة الراديو الآمنة والأجهزة المحمولة ووحدات الاتصالات المثبتة على المركبات على هذا القطاع. الطلب مدفوع بالحاجة إلى الوعي الظرفي على الحافة التشغيلية. يدعم التكامل التكتيكي دورات اتخاذ القرار السريعة ومرونة المهمة.

سيستمر القطاع الفرعي التكتيكي في الحفاظ على مكانته الرائدة في السوق بحصة تبلغ حوالي 45.15% في سوق الحرب العالمية التي تركز على الشبكة في عام 2025، وذلك بسبب الحاجة الماسة لأنظمة الاتصال والتنسيق في الوقت الفعلي من مستوى الجندي إلى عناصر القيادة على مستوى الكتيبة.

المستوى الاستراتيجي

تدعم الأنظمة على المستوى الاستراتيجي سلطات القيادة الوطنية والتنسيق عبر مسرح العمليات. تدمج هذه البنى شبكات الفضاء والإنترنت والاستخبارات. على الرغم من انخفاض حجمها، إلا أن الأنظمة الإستراتيجية تحظى بقيمة عالية بسبب التعقيد والمتطلبات الأمنية.

عن طريق التطبيق

يتوقع تكامل المجال السيبراني وتمكين العمليات متعددة المجالات نمو السوق

يتم تقسيم السوق العالمية حسب التطبيق إلى C4ISR،الحرب الإلكترونيةوالقيادة والسيطرة، والوعي الظرفي، والحرب السيبرانية، والدعم الاستراتيجي والتكتيكي، وغيرها.

الحرب السيبرانية

يشهد القطاع الفرعي للحرب السيبرانية في سوق الحرب المرتكزة على الشبكات أسرع مسار نمو، حيث يمضي قدمًا بمعدل نمو سنوي مركب قدره 7.17٪ خلال الفترة 2026-2034. وهذا النمو المتسارع مدفوع بشكل أساسي بدمج القوات العسكرية للفضاء السيبراني باعتباره المجال العملياتي الخامس، الأمر الذي يتطلب قدرات سيبرانية دفاعية وهجومية متقدمة منسقة بسلاسة مع العمليات في البر والجو والبحر والفضاء ضمن أطر موحدة متعددة المجالات.

تعمل قدرات الحرب السيبرانية على حماية البنية التحتية للشبكة ودعم العمليات السيبرانية الهجومية. الاستثمار في الدفاع السيبراني يدعم المرونة والامتثال التنظيمي.

C4ISR

يتمتع القطاع الفرعي C4ISR بمكانة سوقية مهيمن، حيث يمثل 37.46% من حصة السوق في عام 2025 بسبب الاعتماد الكامل على قدرات القيادة والسيطرة والاتصالات والاستخبارات المتكاملة التي تمكن جميع العمليات العسكرية الحديثة تقريبًا في كل مجال تشغيلي.

تمثل تطبيقات القيادة والتحكم والاتصالات والكمبيوتر والاستخبارات والمراقبة والاستطلاع (C4ISR) الحصة الأكبر من سوق الحرب المرتكزة على الشبكة. يتيح تكامل أجهزة الاستشعار وعقد القيادة الوعي المستمر والاستجابة المنسقة. هذا القطاع يرتكز على القيمة السوقية الإجمالية.

الحرب الإلكترونية

يعزز تكامل الحرب الإلكترونية القدرة على مواجهة التشويش والتهديدات السيبرانية. تشتمل الأنظمة المرتكزة على الشبكة على مراقبة الطيف وقدرات الاستجابة التكيفية. ويعكس النمو ارتفاع حدة الصراع الإلكتروني.

القيادة والسيطرة

توفر تطبيقات القيادة والتحكم أطر اتخاذ القرار المركزية. تعمل لوحات المعلومات الرقمية وقنوات البيانات الآمنة على تمكين العمليات المتزامنة. يتماشى التبني مع العقيدة التي تؤكد على التنسيق في الوقت الفعلي

حسب دورة المشتريات

يؤدي التوسع في خدمات الصيانة والاستدامة التنبؤية المتقدمة إلى دفع النمو القطاعي

يتم تقسيم السوق العالمية حسب دورة المشتريات إلى المشتريات الجديدة، وترقيات/تحديث منتصف العمر، ودعم الخدمة ودورة الحياة.

يقود القطاع الفرعي لدعم الخدمة ودورة الحياة نمو سوق الحرب المرتكزة على الشبكة، ويُقدر أنه الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 5.56٪ خلال الفترة المتوقعة 2026-2034. ويتعلق معدل النمو المتسارع باعتماد القوات العسكرية المتزايد على خدمات الاستدامة المتخصصة التي توفر تكامل النظام، والتدريب، والصيانة، وإدارة دورة الحياة، والتحليلات التنبؤية.

يحافظ قطاع المشتريات الفرعي الجديد على مكانته المهيمنة في السوق، بحصة تبلغ 61.34% من السوق في عام 2025، مدفوعًا بالاستثمار المستمر للقوات العسكرية في نشر الجيل التاليأنظمة القيادة والسيطرة،شبكات الاستشعار المتقدمة ومنصات الاتصالات المتكاملة التي تنشئ بشكل جماعي بنيات ساحة المعركة الرقمية الحديثة.

بواسطة منصة

الإطلاقات المتزايدة لكوكبة الأقمار الصناعية ذات المدار الأرضي المنخفض وانتشارها يؤدي إلى النمو القطاعي

يتم تقسيم السوق العالمية حسب المنصة إلى المركبات البرية ومراكز القيادة والطائرات والمنصات الجوية والمنصات البحرية والفضائية.

يأتي أسرع مسار نمو لسوق الحرب المرتكزة على الشبكات من القطاع الفرعي الفضائي، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.96٪ خلال الفترة المتوقعة 2026-2034، أو أعلى بكثير من معدلات توسع المنصات الأرضية. وتكمن الأسباب الأساسية لمعدل النمو المتسارع هذا في قيام القوات العسكرية بنشر مجموعات من الأقمار الصناعية المنتشرة التي توفر تغطية عالمية مستمرة للاتصالات والمراقبة والاستطلاع وقدرات تحديد المواقع التي تشكل مجتمعة العمود الفقري لهياكل القيادة والسيطرة الحديثة متعددة المجالات.

يهيمن القطاع الفرعي للمركبات البرية ومراكز القيادة على حصة السوق بحوالي 36.63% في عام 2025 في سوق منصات الحرب التي تركز على الشبكة بسبب الاستثمار المستمر من قبل القوات العسكرية لنشر مركبات القيادة المتكاملة ومراكز العمليات التكتيكية المتنقلة والمنصات المدرعة المتصلة بالشبكة التي تنشئ معًا بنية قيادة موزعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يؤدي تنسيق العمليات متعددة المجالات وتحديث فريق العمل المشترك إلى دفع نمو السوق

يتم تقسيم السوق العالمية حسب المستخدم النهائي إلى القوات البرية والقوات البحرية والقوات الجوية والقيادة المشتركة/وكالات الدفاع.

يُقدر أن القطاع الفرعي لوكالات القيادة والدفاع المشتركة هو أسرع معدل نمو يبلغ 6.52% معدل نمو سنوي مركب خلال الفترة المتوقعة، وهو أعلى بكثير من نمو فروع الخدمة الأخرى. ويرجع ذلك أساسًا إلى القيادات القتالية الموحدة التي تم إنشاؤها في السنوات الأخيرة والتي ستحتاج إلى بنية C4ISR المتطورة، مما يسمح بالتنسيق السلس بين العمليات العسكرية عبر المناطق الجغرافية والعملياتية.

يحتفظ القطاع الفرعي للقوات البرية بمكانته السوقية المهيمنة بحصة تبلغ حوالي 31.88% في سوق المستخدم النهائي في عام 2025، مدفوعًا باستثمار القوات العسكرية المستمر في نشر الشبكات التكتيكية المتكاملة وأنظمة إدارة ساحة المعركة ومنصات القيادة المتنقلة التي تدعم العمليات القتالية البرية عبر جميع البيئات التشغيلية.

التوقعات الإقليمية لسوق الحرب المركزية للشبكة

ينقسم السوق العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

تحليل سوق الحرب المرتكزة على الشبكة في أمريكا الشمالية:

لا تزال أمريكا الشمالية تتمتع بمكانة رائدة في السوق العالمية، حيث تبلغ حصتها حوالي 36.58% من حصة سوق الحرب العالمية التي تركز على الشبكات. وتأتي هذه الهيمنة نتيجة لتركيز ميزانية الدفاع على تحديث القدرات العسكرية، بما في ذلك الاستثمار في مبادرة الردع في المحيط الهادئ بقيمة 9.9 مليار دولار أمريكي لإنشاء قواعد مرنة وموزعة، وهندسة الإنذار والتتبع الصاروخي، ونشر الأنظمة المستقلة.

تمثل أمريكا الشمالية أكبر سوق للحرب التي تركز على الشبكة، مدفوعة بالتحديث الدفاعي المستمر ومبادرات التكامل متعدد المجالات. تدعم تصميمات الأوامر المتقدمة وترقيات الاتصالات الآمنة التحسين المستمر للقدرات. إن الاستثمار القوي في الذكاء الاصطناعي والمرونة السيبرانية يعزز الريادة التكنولوجية. تحافظ هذه العوامل على حصة كبيرة من سوق الحرب المرتكزة على الشبكة ونمو ثابت عبر البرامج التكتيكية والتشغيلية والاستراتيجية.

سوق الحرب المرتكزة على الشبكة في الولايات المتحدة:

تهيمن الولايات المتحدة على سوق الحرب المرتكزة على الشبكات من خلال عمليات الشراء المكثفة، وتمويل الأبحاث، وبرامج تحويل ساحة المعركة الرقمية. يظل تكامل C4ISR وأنظمة الدفاع السحابية الآمنة أولوية. تعمل عقيدة العمليات المشتركة في المجال على دفع الاستثمار في قابلية التشغيل البيني عبر الأنظمة الأساسية. تدعم ميزانيات الدفاع المرتفعة التوسع المستمر في حجم سوق الحرب المرتكزة على الشبكة على الصعيد الوطني.

يمثل سوق الولايات المتحدة تحولًا في العمليات العسكرية، حيث تعد هيمنة المعلومات وتكامل البيانات في الوقت الفعلي تقريبًا من العوامل الدافعة نحو الفعالية التشغيلية. إن التحول في الإستراتيجية نحو العمليات متعددة المجالات داخل الجيش الأمريكي يستلزم التكامل السلس للقدرات عبر المجالات الجوية والبرية والبحرية والفضائية والإلكترونية التي تتوقع النمو في السوق الأمريكية.

North America Network Centric Warfare Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تحليل سوق الحرب المرتكزة على الشبكات في آسيا والمحيط الهادئ:

تتسارع قدرات نمو سوق الحرب المركزية في منطقة آسيا والمحيط الهادئ بسبب التوترات الجيوسياسية والنزاعات الحدودية ومخصصات ميزانية الدفاع الضخمة التي تصل إلى 632.2 مليار دولار أمريكي في عام 2025. وبدفع من الصين، التي تمثل 47.31٪ من حصة السوق في المنطقة بقيمة 7.37 مليار دولار أمريكي، بما في ذلك اليابان وكوريا الجنوبية وتايوان وأستراليا مجتمعة، مما يزيد الإنفاق على مبادرات تحديث الدفاع، فإن التوسع في NCW في هذه المنطقة هو سمة من سمات تركيزها على التصنيع الدفاعي المحلي والاستثمار في RDT&E المحلي.

تمثل منطقة آسيا والمحيط الهادئ سوقًا عالي النمو للحرب المتمحورة حول الشبكات، مدفوعًا بارتفاع الإنفاق الدفاعي والمنافسة الأمنية الإقليمية. تستثمر البلدان في أنظمة القيادة المتقدمة، والاتصالات الآمنة، وتكامل المراقبة. تدعم مبادرات التحديث السريع زيادة حجم سوق الحرب المرتكزة على الشبكة عبر المجالات التكتيكية والاستراتيجية على المستوى الإقليمي.

سوق الحرب المرتكزة على الشبكة في اليابان:

يركز سوق الحرب المرتكزة على الشبكات في اليابان على البنية التحتية المرنة للاتصالات وتعزيز إمكانية التشغيل البيني. يدعم الاستثمار تكامل الأصول البرية والبحرية والجوية ضمن أنظمة القيادة الموحدة. إن التركيز على الأمن السيبراني والاتصال عبر الأقمار الصناعية يعزز الاستعداد التشغيلي. تساهم هذه المبادرات في تحقيق نمو ثابت لسوق الحرب المرتكزة على الشبكة بما يتماشى مع استراتيجية الأمن القومي.

سوق الحرب المرتكزة على الشبكة في الصين:

يعتمد سوق الحرب المرتكزة على الشبكات في الصين على رقمنة الدفاع واسعة النطاق وتكامل أطر القيادة متعددة المجالات. إن الاستثمار الكبير في الاتصالات الآمنة والذكاء الاصطناعي يعزز العمليات الشبكية. إن توسيع قدرات الأقمار الصناعية والسيبرانية يدعم ارتفاع حصة سوق الحرب المرتكزة على الشبكة ضمن جهود تحديث الدفاع الإقليمية والعالمية.

تحليل سوق الحرب المرتكزة على الشبكة في أوروبا:

أصبح التسارع في تطوير الحصة السوقية للحرب المركزية في أوروبا مرتفعًا، حيث وصلت الدول الأعضاء في الاتحاد الأوروبي بأكملها إلى إنفاق دفاعي غير مسبوق. يتزايد الإنفاق على البحث والتطوير في الدول الأوروبية الناشئة بشكل مطرد. تحظى المبادرات الإستراتيجية المشتركة المتزامنة بالأولوية في البنية التحتية التكنولوجية السيادية بما في ذلك الذكاء الاصطناعي والحوسبة الكمومية وأشباه الموصلات والقدرات السحابية الآمنة. وهذا يظهر التصميم الجيوسياسي على تقليل التبعيات من الخارج وترسيخ السيادة التكنولوجية الأوروبية.

يتشكل سوق الحرب المرتكزة على الشبكة في أوروبا من خلال التعاون الدفاعي متعدد الجنسيات وأهداف التشغيل البيني. تستثمر الدول الأعضاء في أطر الاتصالات الآمنة وتحديث الأنظمة القديمة. إن التركيز على التدريبات المشتركة وهياكل القيادة المنسقة يدعم التكامل عبر الحدود. يعكس النمو المعتدل والمستقر لسوق الحرب المرتكزة على الشبكة التحول الرقمي المستمر عبر القوات المسلحة الأوروبية.

سوق الحرب المرتكزة على الشبكة في ألمانيا:

يركز سوق الحرب المرتكزة على الشبكات في ألمانيا على الاتصالات الآمنة وقابلية التشغيل البيني والمرونة السيبرانية. تركز برامج التحديث على تحديث شبكات القيادة ودمج المنصات الرقمية عبر القوات البرية والجوية. الاستثمار في البنية التحتية الآمنة للبيانات يدعم تطوير القدرات على المدى الطويل. تحافظ هذه المبادرات على نمو مدروس في سوق الحرب المرتكزة على الشبكة بما يتماشى مع أولويات الدفاع الوطني.

سوق الحرب المرتكزة على الشبكة في المملكة المتحدة:

يعطي سوق الحرب المرتكزة على الشبكة في المملكة المتحدة الأولوية للتكامل الرقمي عبر القوات المشتركة. تؤكد البرامج على المشاركة الآمنة للبيانات، والتنسيق متعدد المجالات، والقدرة على الدفاع السيبراني. يدعم تمويل تحديث الدفاع ترقيات النظام والمشتريات الجديدة. إن التوافق القوي مع معايير التشغيل البيني المتحالفة يعزز النمو المطرد لسوق الحرب المرتكزة على الشبكة.

تحليل سوق الحرب المرتكزة على الشبكات في الشرق الأوسط وأفريقيا:

ويشهد سوق الدفاع في الشرق الأوسط توسعاً كبيراً، حيث تبلغ قيمته 4.15 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 4.54% في الفترة من 2026 إلى 2034. وقد فتح هذا فرص شراء ضخمة لأنظمة C4ISR المتقدمة بسبب التهديدات الأمنية الإقليمية المستمرة والتوترات الجيوسياسية وعمليات مكافحة الإرهاب التي تتطلب هياكل أفضل للقيادة والسيطرة والوعي الظرفي.

يتأثر سوق الحرب المرتكزة على الشبكات في الشرق الأوسط وأفريقيا بالتحديات الأمنية وأولويات التحديث. تستثمر الحكومات في أنظمة القيادة المتكاملة والاتصالات الآمنة. وتدعم الشراكات الدولية تنمية القدرات. يعتمد نمو السوق على ميزانيات الدفاع واتجاهات الاستقرار الإقليمي.

تحليل سوق الحرب المرتكزة على الشبكة في أمريكا اللاتينية:

وتشهد أمريكا اللاتينية نمواً معتدلاً ولكنه مستقر في حجم السوق، حيث تتصدر البرازيل أكبر ميزانية دفاعية إقليمية. ويعزى هذا النمو إلى تصاعد التوترات عبر الحدود، والتهديدات المتعلقة بالجريمة المنظمة العابرة للحدود الوطنية، وتحديث المعدات العسكرية الحالية مما يزيد الطلب على أنظمة الاتصالات المتقدمة، ومنصات الأسلحة، والقدرات الاستخباراتية.

تُظهر أمريكا اللاتينية تطورًا تدريجيًا في سوق الحرب المرتكزة على الشبكات. يركز تحديث الدفاع على الاتصالات الآمنة وتحديثات المراقبة. وتحد قيود الميزانية من التحول على نطاق واسع، ولكن المشتريات الانتقائية تدعم النمو المتزايد. تساهم مبادرات التعاون الإقليمي في التوسع المستمر في سوق الحرب المرتكزة على الشبكات.

المشهد التنافسي لصناعة الحرب المرتكزة على الشبكة

اللاعبين الرئيسيين في الصناعة

المشهد التنافسي لصناعة الحرب المرتكزة على الشبكة

يتميز سوق الحرب العالمية التي تركز على الشبكات بقدرة تنافسية عالية، حيث يسيطر مقاولو الدفاع الرئيسيون مثل شركة Lockheed Martin Corporation، وNorthrop Grumman Corporation، وRTX Corporation (Raytheon)، وBAE Systems PLC، وL3Harris Technologies، ومجموعة Thales على حصة سوقية كبيرة بسبب مجموعة واسعة من العقود الحكومية، والملكية الفكرية الخاصة في أنظمة المراقبة والاستطلاع (ISR)، وقدرات التصنيع المتكاملة رأسيًا.

يتم الحفاظ على هذه الميزة التنافسية من خلال العديد من قادة الصناعة الذين لديهم استثمارات ضخمة في البحث والتطوير، تقدر بأكثر من عدة مليارات من الدولارات سنويًا، مما يضمن الابتكار المستمر في محركات الاندماج المدعومة بالذكاء الاصطناعي، وبروتوكولات التشفير المقاوم للكم، وهندسة الراديو المحددة بالبرمجيات، ومجموعات الاتصالات عبر الأقمار الصناعية المرنة.

يتميز المشهد التنافسي لصناعة الحرب المرتكزة على الشبكات بهيمنة مقاولي الدفاع الرئيسيين الذين تكملهم شركات متخصصة في الأمن السيبراني وتكامل البرمجيات. تركز المنافسة على إمكانية التشغيل البيني، والتصميم المعماري الآمن، وقدرة خدمة دورة الحياة. يتميز البائعون من خلال خبرة تكامل النظام والامتثال لمعايير الدفاع الصارمة.

يمتلك المقاولون الرائدون حصة كبيرة في سوق الحرب المرتكزة على الشبكة من خلال برامج القيادة والتحكم واسعة النطاق ومشاريع التكامل متعددة المجالات. تشمل حافظاتهم عادةً الأجهزة والبرامج والخدمات المُدارة. وتوفر العلاقات الطويلة الأمد مع وزارات الدفاع استمرارية المشتريات.

تركز الشركات المتوسطة ومقدمو التكنولوجيا الناشئة على الذكاء الاصطناعي والأمن السيبراني والحوسبة المتطورة. تؤثر هذه الشركات على اتجاهات سوق الحرب المرتكزة على الشبكة من خلال تقديم منصات تحليلية قابلة للتطوير وبنيات معيارية. تعمل الشراكات مع المقاولين الرئيسيين على تسهيل التكامل في البرامج الأوسع. تعتبر التحالفات الإستراتيجية أمرًا أساسيًا لتحديد المواقع التنافسية. يتعاون البائعون عبر قطاعات الفضاء والإنترنت والاتصالات لتقديم حلول شاملة. تعمل أطر البنية المفتوحة على تحسين إمكانية التشغيل البيني والاحتفاظ بالعملاء.

لمحة عن قائمة شركات سوق الحرب المركزية الشبكية

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان(نحن.)

- شركة آر تي إكس(نحن.)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- مجموعة تاليس (فرنسا)

- شركة جنرال دايناميكس ميشن سيستمز(نحن.)

- ليوناردو إس بي إيه(إيطاليا)

- صعب AB (السويد)

- إلبيت سيستمز المحدودة (إسرائيل)

- شركة صناعات الطيران الإسرائيلية المحدودة (IAI) (إسرائيل)

- هينسولدت ايه جي (ألمانيا)

- Rohde & Schwarz GmbH & Co. KG (ألمانيا)

- إندرا سيستيماس، إس إيه (النرويج)

- شركة كونجسبيرج للدفاع والفضاء (اليابان)

- شركة فوجيتسو للدفاع والأمن الوطني المحدودة (اليابان)

التطورات الصناعية الرئيسية

- أغسطس 2025: حصلت شركة Scytalys، وهي شركة من اليونان تركز على أنظمة التشغيل البيني، على عقدين من كندا كجزء من المشروع الجوي للقيادة التكتيكية المتكاملة والتحكم والاتصالات (TIC3) (خط الجهد 4). وتبلغ القيمة الإجمالية لهذه العقود حوالي 9.7 مليون دولار أمريكي، وتتضمن تطوير وتنفيذ وتكامل ما لا يقل عن خمسة أنظمة ربط البيانات التكتيكية (TDL) من نوع Link-22.

- أكتوبر 2025: تعد Saab Gripen من بين ثمانية منافسين لشراء القوات الجوية الهندية المتوقعة 114 طائرة مقاتلة متعددة الأدوار (MRFA). كشفت شركة Saab، وهي شركة سويدية رائدة في مجال تكنولوجيا الدفاع، عن تعاونها مع الشركات المصنعة المحلية لتسريع عملية توطين الطائرات.

- أكتوبر 2025: نجح نظام قيادة المعركة المتكامل (IBCS) التابع للجيش الأمريكي في إسقاط التهديدات الصاروخية في اختبار طيران تم إجراؤه في نطاق الصواريخ وايت ساندز في نيو مكسيكو. يمثل هذا الاختبار استكمالًا للاختبار والتقييم التشغيلي، وهو خطوة مهمة نحو النشر التشغيلي الكامل داخل وحدات الدفاع الجوي التابعة للجيش.

- يونيو 2025: كشفت حكومة باكستان أنها وقعت أكبر صفقة تصدير دفاعية في تاريخها. تتضمن هذه الاتفاقية مع أذربيجان توريد 40 طائرة مقاتلة من طراز JF-17 Thunder بقيمة 4.6 مليار دولار أمريكي، بالإضافة إلى حزمة استثمارية بقيمة 2 مليار دولار أمريكي.

- سبتمبر 2025: حصلت Collins Aerospace، وهي جزء من RTX، على عقد مهم مع وكالة الاتصالات والمعلومات التابعة لحلف الناتو لحل تخطيط الحرب الإلكترونية وإدارة المعارك (EWPBM).

تغطية التقرير

يوفر تحليل سوق الحرب العالمية المركزية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق العالمية وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق أنواع المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.13% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

| التقسيم | حسب المكون، حسب مستوى المجال العسكري، حسب التطبيق، حسب دورة المشتريات، حسب النظام الأساسي، حسب المستخدم النهائي، حسب المنطقة |

|

حسب المكون

حسب مستوى المجال العسكري

عن طريق التطبيق

حسب دورة المشتريات

بواسطة منصة

بواسطة المستخدم النهائي

|

|

| حسب المنطقة |

أمريكا الشمالية (حسب المكونات، حسب مستوى المجال العسكري، حسب التطبيق، حسب دورة المشتريات، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

أوروبا (حسب المكونات، حسب مستوى المجال العسكري، حسب التطبيق، حسب دورة المشتريات، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

منطقة آسيا والمحيط الهادئ (حسب المكونات، حسب مستوى المجال العسكري، حسب التطبيق، حسب دورة المشتريات، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

الشرق الأوسط (حسب المكونات، حسب مستوى المجال العسكري، حسب التطبيق، حسب دورة المشتريات، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

أمريكا اللاتينية (حسب المكونات، حسب مستوى المجال العسكري، حسب التطبيق، حسب دورة المشتريات، حسب النظام الأساسي، حسب المستخدم النهائي، حسب المنطقة الفرعية)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 62.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 97.75 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأوروبا 17.12 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب بنسبة 5.13٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ القطاع الفرعي بالفضاء بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

يؤدي عدم الاستقرار الجيوسياسي ومتطلبات الوعي الظرفي في الوقت الحقيقي إلى نمو السوق

تعتبر شركة Lockheed Martin Corporation، وRaytheon Technologies (RTX Corporation)، وNorthrop Grumman Corporation، و General Dynamics Corporation، و BAE Systems PLC، و Thales Group وغيرها من الشركات الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة