حجم سوق الموصلات العسكرية، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الموصلات الدائرية، والموصلات المستطيلة، وموصلات الترددات اللاسلكية/المحورية، وموصلات الألياف الضوئية، وغيرها)، حسب المنصة (المحمولة جواً (الأنظمة المأهولة وغير المأهولة)، والبنية التحتية الأرضية والبحرية، والبنية التحتية C4ISR، والفضاء والاستراتيجية)، حسب التطبيق (C4ISR والاتصالات التكتيكية، والرادار والحرب الإلكترونية، وإلكترونيات الطيران وأجهزة كمبيوتر المهام، وأنظمة الأسلحة، وإلكترونيات المركبات، وغيرها). حسب وظيفة الاتصال (الطاقة، الإشارة/التحكم منخفض السرعة، البيانات عالية السرعة، الترددات اللاسلكية، الألياف الضوئية، وغي

حجم سوق الموصلات العسكرية والتوقعات المستقبلية

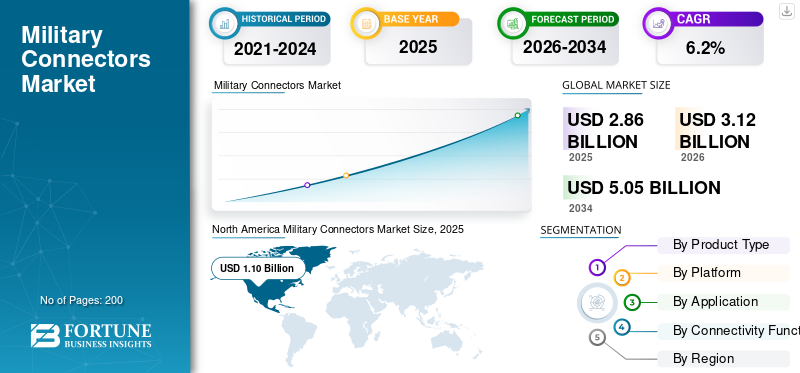

بلغت قيمة سوق الموصلات العسكرية العالمية 2.86 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.12 مليار دولار أمريكي في عام 2026 إلى 5.05 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.2%. خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق الموصلات العسكرية العالمية بحصة سوقية بلغت 38.46% في عام 2025.

تعتبر الموصلات العسكرية أجزاء صلبة تنقل الطاقة والبيانات بين الأجهزة الإلكترونية الدفاعية. وتشمل هذه صناديق إلكترونيات الطيران، والإلكترونيات الإلكترونية، والرادارات، وأجنحة الحرب الإلكترونية، وأجهزة الراديو التكتيكية، والصواريخ، وأنظمة الاتصالات والمراقبة. لقد تم تصميمها لتكون موثوقة في الظروف القاسية مثل الصدمات والاهتزازات والضباب الملحي والغبار والرطوبة وتغيرات درجات الحرارة والتداخل الكهرومغناطيسي الثقيل أو النبضات الكهرومغناطيسية. ينمو السوق بسبب اتجاه واضح: تقوم القوى الحديثة بشراء المزيد من أجهزة الاستشعار، ومعدات الشبكات، وأدوات الحرب الإلكترونية، وأجهزة الحوسبة المتطورة، مما يؤدي إلى إنشاء المزيد من نقاط الاتصال. ويدفع هذا التغيير إلى التحول نحو البيانات عالية السرعة،الألياف الضوئيةوالواجهات الهجينة التي تعمل على تقليل الأسلاك مع تعزيز عرض النطاق الترددي والموثوقية.

اللاعبون الرئيسيون الموجودون في السوق هم Amphenol، وTE Connectivity، وITT Cannon، وEaton/Souriau، وRadiall، وGlenair، وFischer Connectors، وLEMO، وHUBER+SUHNER، وRosenberger، وSmiths Interconnect.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الموصلات العسكرية

- حجم السوق عام 2025: 2.86 مليار دولار أمريكي

- حجم السوق عام 2026: 3.12 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.05 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.2% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الموصلات العسكرية بحصة بلغت 38.46% في عام 2025.

- من المتوقع أن ينمو قطاع موصلات الألياف الضوئية بمعدل نمو سنوي مركب يبلغ 10.7% خلال الفترة المتوقعة.

- من المتوقع أن يتوسع القطاع الفضائي والاستراتيجي بمعدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة.

أمريكا الشمالية

قادت أمريكا الشمالية السوق في عام 2025، مدعومة بالإنفاق الدفاعي الأمريكي القوي وبرامج التحديث العسكري.

أوروبا

بلغت قيمة أوروبا حوالي 0.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.1٪.

آسيا والمحيط الهادئ

ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ ثاني أسرع الأسواق الإقليمية نموًا، حيث تسجل معدل نمو سنوي مركب يبلغ 7.0%.

نحن.

بلغت قيمة السوق حوالي 1.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.7٪.

اليابان

وتدعم الاستثمارات المتزايدة في تحديث الدفاع وأنظمة الاتصالات العسكرية المتقدمة نمو السوق.

اقرأ المزيد

اتجاهات سوق الموصلات العسكرية

يؤدي تحديث التوصيل والتشغيل للبنية المفتوحة إلى زيادة الطلب على الموصلات القوية وعالية السرعة

تتحول الجيوش والمقاولين الرئيسيين بعيدًا عن عمليات التكامل المخصصة والثابتة ويتجهون نحو المعايير المعيارية المفتوحة. يتيح لهم هذا التغيير استبدال أجهزة الاستشعار وأجهزة الراديو وأنظمة الاتصالات والمراقبة وأدوات الملاحة وأجهزة الكمبيوتر مثل بطاقات القدرة. يؤدي هذا الاتجاه بهدوء إلى زيادة الطلب على الموصلات بطريقتين. أولاً، تحتاج الأنظمة الأساسية إلى المزيد من اتصالات الطاقة والبيانات القياسية عالية الكثافة لدعم الترقيات السريعة.

- في أبريل 2025، أنشأ الجيش الأمريكي عامل الشكل المثبت على CMOSS (CMFF) كخطوة نحو إمكانات التوصيل والتشغيل السريعة. يستخدم هذا الأسلوب هيكلًا مشتركًا مصممًا بالفعل للطاقة والشبكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع الإنفاق الدفاعي العالمي إلى زيادة الطلب المطرد على الموصلات العسكرية القوية

يتم بيع الموصلات العسكرية عندما يتم بيع المنصات والبرامج الإلكترونية، بكل بساطة وبساطة. ومع نمو ميزانيات الدفاع، يذهب المزيد من التمويل إلى الرادارات، وأنظمة الحرب الإلكترونية، والاتصالات التكتيكية، وتحديثات إلكترونيات الطيران، وأنظمة الدفاع الجوي، والصواريخ، وتحديث المركبات أو السفن. تعتمد هذه المناطق بشكل كبير على الموصلات لأنها تحتاج إلى المزيد من الصناديق،أجهزة الاستشعاروالشبكات وتوزيع الطاقة. حتى لو تباطأت عمليات شراء الأنظمة الأساسية الجديدة، تظل دورات الترقية قوية. يتضمن ذلك استبدال الأسلاك القديمة، وزيادة عرض النطاق الترددي، وتحسين مرونة التداخل الكهرومغناطيسي، ودعم الصيانة الأسرع من خلال وحدات معيارية قابلة لاستبدال الخط.

- في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري العالمي وصل إلى 2718 مليار دولار أمريكي في عام 2024، بزيادة قدرها 9.4% على أساس سنوي بالقيمة الحقيقية. وارتفع الإنفاق في أكثر من 100 دولة، مما أدى إلى خلق دعم مالي واسع النطاق للتحديث والمشتريات التي تركز على الإلكترونيات.

قيود السوق

تخلق اللوائح الكيميائية الأكثر صرامة المتعلقة بـ PFAS تحديات في إعادة تصميم وتأهيل الموصلات القوية

يأتي الكثير من أداء الوصلات العسكرية القوية من مواد تسمح للوصلات بالإغلاق، وتحمل الحرارة، ومقاومة الوقود والسوائل، والحفاظ على عزل مستقر. تظهر المواد الكيميائية المرتبطة بـ PFAS في العديد من التطبيقات الصناعية. نظرًا لأن الجهات التنظيمية تنفذ قيودًا أوسع على PFAS، فقد يحتاج موردو الموصلات وتجميع الكابلات إلى تغيير المواد. وهذا يخلق موقفًا صعبًا مثل إعادة الاختبار، وإعادة التأهيل، والتوثيق، وأحيانًا إعادة التصميم للوفاء بنفس المعايير البيئية والموثوقية. وهذا لا يقلل الطلب، ولكنه يبطئ المشاريع، ويزيد التكاليف، ويمكن أن يحد من العرض لبعض الأجزاء المتخصصة حتى يتم العثور على بدائل.

- في فبراير 2023، نشرت الوكالة الأوروبية للمواد الكيميائية (ECHA) مقترحًا لفرض قيود واسعة النطاق على PFAS. وهذا الاقتراح، الذي قدمته خمس سلطات وطنية في يناير 2023، يخضع حاليًا للمراجعة من قبل اللجان العلمية التابعة للوكالة الأوروبية للمواد الكيميائية. ويوضح كيف يمكن للضغط التنظيمي أن يؤدي إلى تغييرات في المواد وجهود التأهيل عبر مكونات الطيران والدفاع.

فرص السوق

تكاثر مجموعات الأقمار الصناعية العسكرية يخلق فرصًا قيمة للموصلات الفضائية وعالية السرعة

تنتقل البرامج الفضائية والاستراتيجية من عدد قليل من الأقمار الصناعية المتطورة إلى مجموعات أكبر. أدى هذا التحول بهدوء إلى زيادة الطلب على الفضاء المؤهلالموصلاتوالتسخير والوصلات الضوئية عالية السرعة. يحتاج كل ناقل قمر صناعي وحمولة وقطاع أرضي إلى واجهات طاقة وبيانات موثوقة يمكنها التعامل مع الفراغ والتدوير الحراري والاهتزاز أثناء الإطلاق ومتطلبات الموثوقية طويلة العمر. مع نمو المجموعات، يشهد الموردون الذين يوفرون وصلات بينية مصغرة وعالية الكثافة وموثوقة للغاية في كثير من الأحيان مع روابط بصرية وحدود صارمة للحجم والوزن والطاقة فرص نمو واضحة أقل تأثراً بدورات تحديثات النظام الأساسي التقليدية.

- وفي ديسمبر 2024، وقعت المفوضية الأوروبية عقد امتياز مشروع IRIS مع كونسورتيوم SpaceRISE. سيقومون بتطوير ونشر وتشغيل نظام اتصال آمن متعدد المدارات يتكون من حوالي 290 قمرًا صناعيًا. يسلط هذا المشروع الضوء على برامج الاتصالات الفضائية السيادية واسعة النطاق التي تزيد من الطلب على أجهزة التوصيل البيني ذات المستوى الفضائي عبر الأقمار الصناعية والمركبات الأرضية الداعمة لها والبنية التحتية.

تحديات السوق

تعد مخاطر التزييف والامتثال لإمكانية التتبع من التحديات الرئيسية التي تواجه سلاسل توريد الموصلات

تعد الموصلات العسكرية أجزاء صغيرة، ولكنها ضرورية في الأجهزة الإلكترونية المهمة للسلامة ونجاح المهمة. ونتيجة لذلك، أصبحت معايير الأصالة وإمكانية التتبع والتحكم في المصادر صارمة. تتطلب برامج الدفاع بشكل متزايد توثيقًا تفصيليًا لتاريخ المنتج. أي رابط ضعيف، مثل الوسطاء، أو مصادر السوق الرمادية، أو سلسلة الحفظ الضعيفة، يزيد من خطر الأجزاء المشبوهة أو المزيفة. وهذا يمكن أن يؤدي إلى الحاجة إلى إعادة الاختبار وإعادة العمل. بالنسبة للموردين والمتكاملين، تؤدي هذه المشكلات إلى ارتفاع تكاليف ضمان الجودة، ودورات شراء أطول، وتأخير في تأهيل الموردين. وهذا أمر مثير للقلق بشكل خاص عندما يرتفع الطلب وتتقلص المهل الزمنية.

- في فبراير 2024، أصدرت وزارة الدفاع الأمريكية DoDI 4140.67، بعنوان سياسة منع التزييف لوزارة الدفاع. توضح هذه السياسة بالتفصيل مسؤوليات منع المواد المزيفة في سلسلة التوريد التابعة لوزارة الدفاع، مع التركيز على المتطلبات الخاصة للأجزاء الإلكترونية.

تأثير الحرب الروسية الأوكرانية

الحرب الروسية الأوكرانية تسريع صناعة الموصلات العسكرية من خلال زيادة تمويل الدفاع والتحديث الأسرع

ومع قيام الحكومات بشراء المزيد من الرادارات،أنظمة الدفاع الجويوأجهزة الراديو التكتيكية، وأجنحة الحرب الإلكترونية، والطائرات بدون طيار، والمركبات، وقطع الغيار، يتزايد الطلب على الموصلات. تتطلب كل ترقية المزيد من الصناديق والكابلات والواجهات. يدفع الوضع على الأرض المشترين نحو موصلات محكمة الغلق ومحمية ومتحملة للاهتزاز يمكنها التعامل مع الطين والبرد والضباب الملحي والتداخل الكهرومغناطيسي. تظهر أوروبا أقوى صدمة في الطلب.

يشير معهد ستوكهولم الدولي لأبحاث السلام إلى الغزو كسبب لارتفاع الإنفاق في عام 2022. وقفز الإنفاق العسكري الأوروبي بنسبة 13% في عام 2022، ومن المتوقع أن يصل الإنفاق العالمي إلى 2718 مليار دولار أمريكي في عام 2024، مما يعكس زيادة بنسبة 9.4% على أساس سنوي، وهي أكبر زيادة منذ عام 1988 على الأقل. وعلى جانب العرض، غيرت الحرب أيضًا ديناميكيات السوق. لقد جعلت العقوبات وضوابط التصدير من الصعب الوصول إلى بعض الأجهزة الإلكترونية والمواد ذات الاستخدام المزدوج. ويضع هذا الوضع المزيد من التركيز على إمكانية التتبع، والمصادر المعتمدة، وسلاسل التوريد المحلية أو الحليفة.

تشير تقارير وكالة الدفاع الأوروبية إلى إنفاق دفاعي قياسي للاتحاد الأوروبي، مثل 343 مليار يورو في عام 2024، وهو أعلى بكثير مما كان عليه في عام 2023. ويظهر هذا الاتجاه الحاجة المستمرة للتحديث الذي يضمن أن الموصلات مطلوبة باستمرار عبر البرامج وعمليات التحديث.

تحليل التجزئة

حسب نوع المنتج

نظرًا للتوحيد القياسي والحاجة إلى الموثوقية في البيئات القاسية، فإن قطاع الموصلات الدائرية يقود السوق

من حيث نوع المنتج، يتم تصنيف السوق إلى موصلات دائرية، وموصلات مستطيلة، وموصلات RF/متحدة المحور، وموصلات الألياف الضوئية، وغيرها.

تهيمن الموصلات الدائرية على السوق في عام 2025، ويعتبر هذا القطاع هو الخيار المفضل في مجال الإلكترونيات العسكرية حيث يمكنه التعامل مع التحديات التشغيلية الحقيقية. تشمل هذه التحديات الاهتزاز والصدمات واحتياجات الختم ودرجات الحرارة القصوى والاتصالات المتكررة وقطع الاتصال أثناء الصيانة. يتم تفضيلها لأن البرامج تفضل وحدات البناء المؤهلة والتي يمكن التنبؤ بها. يتم تحديد العائلات الدائرية، وخاصة التصميمات عالية الكثافة وسريعة الانفصال، بشكل شائع للمنصات الجوية والبرية والبحرية. وهذا يجعلها أسهل في الحصول عليها وتأهيلها ودعمها على مدى فترة الخدمة الطويلة. باختصار، عندما يحتاج النظام إلى الحفاظ على الطاقة والإشارات في ظروف صعبة، فإن الموصلات الدائرية هي الخيار الموثوق به. ولهذا السبب يمتلكون أكبر حصة في السوق.

- في يناير 2026، قامت وكالة لوجستيات الدفاع الأمريكية (DLA) البرية والبحرية بصيانة ونشر المواصفات العامة MIL-DTL-38999 للموصلات الكهربائية والدائرية والمصغرة وعالية الكثافة وسريعة الانفصال. وهذا يشمل الإصدارات المقاومة للبيئة والمختومة بإحكام. وهذا يسلط الضوء على سبب بقاء هذه العائلة من الموصلات الدائرية بمثابة العمود الفقري الرئيسي والموحد عبر أنظمة وزارة الدفاع.

من المتوقع أن يُظهر قطاع موصلات الألياف الضوئية في السوق أسرع نمو بمعدل نمو سنوي مركب يبلغ 10.7٪ خلال الفترة المتوقعة.

بواسطة منصة

يتصدر قطاع المنصات الأرضية السوق من حيث أساطيل المركبات الكبيرة والترقيات المستمرة للإلكترونيات

على أساس المنصة، يتم تصنيف السوق إلى الأنظمة المحمولة جواً (الأنظمة المأهولة وغير المأهولة)، والبنية التحتية البرية والبحرية، والبنية التحتية C4ISR، والفضائية والاستراتيجية.

وتستحوذ قطاعات الأراضي على الحصة الأكبر من السوق في عام 2025، حيث تعتمد القوات البرية على الحجم. المركبات المدرعة، والشاحنات التكتيكية، وقاذفات الدفاع الجوي،أنظمة المدفعيةوتقوم مراكز القيادة المتنقلة بإنشاء قاعدة مثبتة واسعة تقوم بشكل متكرر بتحديث الاتصالات والملاحة والحماية من الحرب الإلكترونية وأجهزة الاستشعار وتوزيع الطاقة. تضيف كل ترقية أدوات التسخير والواجهات أو تجددها. يتم تركيب الموصلات على نطاق واسع، ليس فقط للإنشاءات الجديدة ولكن أيضًا للتجديدات وصيانة المستودعات.

من المتوقع أن يُظهر الفضاء والاستراتيجية أسرع نمو في سوق الموصلات العسكرية بمعدل نمو سنوي مركب يبلغ 8.2٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

نظرًا للحرب التي تركز على الشبكة والحاجة إلى الاتصال المستمر، فإن C4ISR والاتصالات التكتيكية تقود السوق

بناءً على التطبيق، يتم تقسيم السوق إلى C4ISR والاتصالات التكتيكية، والرادار والحرب الإلكترونية، وإلكترونيات الطيران وأجهزة كمبيوتر المهام، وأنظمة الأسلحة، وإلكترونيات المركبات، والدفع ومجموعة نقل الحركة، وغيرها.

يمتلك قطاع C4ISR والاتصالات التكتيكية أكبر حصة في سوق الموصلات العسكرية. العمليات الحديثة تعتمد على الشبكة. يعد توصيل الصوت والبيانات والفيديو والاستهداف وتتبع القوة الزرقاء وموجزات الاستشعار بسرعة إلى الموقع الصحيح أمرًا ضروريًا، حتى في البيئات الصعبة والتشويش. هذا الواقع يجعل C4ISR والاتصالات التكتيكية أكبر مستخدم للموصلات. إنه يؤدي إلى المزيد من أجهزة الراديو، والبوابات،ساتكومالمحطات الطرفية وروابط البيانات وعقد الحوسبة الطرفية على كل منصة. هناك تحديثات مستمرة مع تغير احتياجات الأشكال الموجية والتشفير وعرض النطاق الترددي. المزيد من عقد الشبكة يعني واجهات أكثر قوة للطاقة والبيانات والترددات اللاسلكية/البصرية.

- في سبتمبر 2024، منحت وكالة الدعم والمشتريات التابعة لحلف الناتو (NSPA) عقدًا متعدد السنوات لشركة SES لتوفير اتصال عبر الأقمار الصناعية آمن وعالي الأداء ومنخفض الكمون للحكومات الأعضاء في الناتو والمستخدمين العسكريين. يعزز هذا العقد التطوير المستمر للبنية التحتية للاتصالات التكتيكية والتشغيلية.

تعد ذخائر التسكع هي القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 17.1٪ خلال الفترة المتوقعة.

بواسطة وظيفة الاتصال

نظرًا لهياكل المنصة القديمة واحتياجات التحكم المحددة، فإن قطاع الإشارة والتحكم منخفض السرعة يتصدر السوق

استنادًا إلى وظيفة الاتصال، يتم تقسيم السوق إلى الطاقة، والإشارة/التحكم منخفض السرعة، والبيانات عالية السرعة، والترددات اللاسلكية، والبصرية (الألياف)، والمختلطة/الهجينة (الطاقة والبيانات والترددات اللاسلكية).

تهيمن قطاعات الإشارة/التحكم منخفضة السرعة على السوق. في منصات الدفاع، لا يزال جزء كبير من إعدادات التحكم في المهام الحرجة يعتمد على الإشارات منخفضة السرعة، والإدخال/الإخراج المنفصل، وخطوط التحكم، والحافلات الثابتة منخفضة السرعة. تتميز هذه الخيارات بأنها يمكن الاعتماد عليها، وسهلة التحقق من صحتها، وموثوقة لعمر الخدمة الطويل. حتى عندما تشتمل الأنظمة الجديدة على روابط عالية السرعة، فإنها غالبًا ما تحتفظ بمسارات تحكم منخفضة السرعة للوظائف الحيوية للسلامة، والتحكم في المشغل، ومراقبة حالة النظام الفرعي، وسلوك القيادة والاستجابة الذي يمكن التنبؤ به. تحافظ القاعدة الكبيرة المثبتة عبر الطائرات والمركبات والسفن والمركبات الأرضية على ملاجئ C4ISR على الإشارة والتحكم بسرعة منخفضة باعتبارها القائد الرئيسي للحجم للموصلات.

يتكون قطاع الألياف الضوئية من نوع الوقود المعتمد على الهيدروجين والطاقة الشمسية ومن المتوقع أن يُظهر أسرع نمو في السوق بمعدل نمو سنوي مركب يبلغ 11.5٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الموصلات العسكرية

نظرًا لإنفاق الولايات المتحدة الكبير على الإلكترونيات الدفاعية وقاعدتها الواسعة، تتصدر أمريكا الشمالية السوق

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Military Connectors Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتأتي أمريكا الشمالية في الطليعة حيث أن الطلب في المنطقة مدفوع من قبل الولايات المتحدة، التي تعد إلى حد بعيد أكبر منفق عسكري في العالم. ويدعم هذا التمويل باستمرار البرامج التي تركز على الإلكترونيات، مثل شبكات C4ISR، والحرب الإلكترونية، وتحديث الرادار، والصواريخ،الكترونيات الطيرانالتحديثات وترميم المركبات والسفن. يخلق هذا المزيج حاجة ثابتة للموصلات القوية في المشاريع الجديدة والصيانة، بما في ذلك الإصلاحات وقطع الغيار والتعديلات التحديثية. تساهم كندا بطلب أصغر ولكن ثابت من خلال التحديث المتعلق بحلف شمال الأطلسي، ولكن القوة الأساسية هي حجم وسرعة معدات الاتصالات العسكرية في الولايات المتحدة.

- في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري الأمريكي وصل إلى حوالي 997 مليار دولار أمريكي في عام 2024، مما يجعله الأكبر في العالم. بلغ إجمالي الإنفاق العسكري العالمي 2.718 مليار دولار أمريكي. وهذا يوضح ميزة الحجم التي تحافظ على أمريكا الشمالية كمركز رئيسي للإلكترونيات الدفاعية والأجهزة ذات الصلة.

سوق الموصلات العسكرية الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير القيمة السوقية للولايات المتحدة من الناحية التحليلية بحوالي 1.02 مليار دولار أمريكي في عام 2025، بزيادة بمعدل نمو سنوي مركب قدره 4.7%.

أوروبا

خلال فترة التوقعات، من المتوقع أن تشهد منطقة أوروبا معدل نمو سنوي مركب يبلغ 8.1%. وقدرت قيمة السوق في أوروبا بحوالي 0.78 مليار دولار أمريكي في عام 2025. وتشهد أوروبا دورة كبيرة لإعادة التسلح والتحديث. يؤدي هذا الوضع إلى زيادة الطلب على الموصلات بسبب ترقيات المركبات وأنظمة الدفاع الجوي والحرب الإلكترونية وتحديثات الرادار والنشر السريع لمجموعات الاتصالات. يتغير التركيز ببطء من توصيلات الطاقة والإشارة القوية الأساسية إلى التوصيلات البينية المحمية والمختومة وذات الكثافة العالية والسرعة العالية. تريد المنطقة أن تجعل المنصات أكثر مرونة في بيئات الحرب الإلكترونية الصعبة وأكثر قدرة على التكيف مع مرور الوقت. فروسيا جزء من المشهد الأوروبي، الذي يدفع المنطقة نحو تحسين الاستدامة وجهود الإصلاح أو التحديث، وليس مجرد المشتريات الجديدة.

سوق الموصلات العسكرية في المملكة المتحدة

وصلت القيمة السوقية للمملكة المتحدة إلى حوالي 0.11 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 7.2% من عائدات الموصلات العسكرية في أوروبا.

سوق الموصلات العسكرية في ألمانيا

بلغت القيمة السوقية لألمانيا في عام 2025 حوالي 0.15 مليار دولار أمريكي، وهو ما يمثل حوالي 9.3٪ من عائدات الموصلات العسكرية في أوروبا.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ ثاني أسرع القطاعات نموًا في السوق العالمية حيث تنمو بمعدل نمو سنوي مركب يبلغ 7.0%. تعمل منطقة آسيا والمحيط الهادئ على تحديث قواتها البحرية والجوية بشكل كبير. هناك أيضًا دفعة قوية لأنظمة C4ISR والصواريخ والاتصال الفضائي القائمة على الشبكة. يساهم هذا التغيير في اتجاه أسرع نحو اتصالات البيانات والترددات اللاسلكية والألياف عالية السرعة. وهذا مهم بشكل خاص للرادار،الحرب الإلكترونيةوروابط البيانات وأنظمة قتال السفن، حيث يعد عرض النطاق الترددي ومقاومة التداخل الكهرومغناطيسي أمرًا حيويًا. هناك عامل إقليمي آخر وهو الإنتاج المحلي، خاصة من الصين والهند وكوريا واليابان وأستراليا. وهذا يزيد من الطلب على حلول الربط البيني المحلية والمتحالفة المؤهلة ويسرع عملية توحيد البرامج المحلية.

سوق الموصلات العسكرية في الصين

من المتوقع أن يكون سوق الموصلات العسكرية في الصين واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تبلغ إيرادات عام 2025 حوالي 0.26 مليار دولار أمريكي، وهو ما يمثل حوالي 40.18% من مبيعات الموصلات العسكرية في منطقة آسيا والمحيط الهادئ.

سوق الموصلات العسكرية في الهند

بلغت قيمة السوق الهندية في عام 2025 حوالي 0.11 مليون دولار أمريكي، وهو ما يمثل حوالي 17.44٪ من إيرادات الموصلات العسكرية في منطقة آسيا والمحيط الهادئ.

بقية العالم

أما باقي دول العالم (الشرق الأوسط وإفريقيا وأمريكا اللاتينية) فتمتلك حصة أصغر نسبيًا ولكنها تنمو بمعدل نمو سنوي مركب يبلغ 6.3%. الطلب في بقية أنحاء العالم مدفوع بشكل أكبر ببرامج محددة. ويشمل ذلك مشتريات الدفاع الجوي والرادار، وتحديث الاتصالات التكتيكية، وتحسينات مختارة للطائرات.المركبات المدرعةومراقبة الحدود أو السواحل. غالبًا ما تفضل المنطقة الاتصال الدائري المتين وذو السرعة المنخفضة/التحكم حيث تعتمد العديد من المنصات على الصيانة أو يتم استيرادها. ومع ذلك، يمكنك العثور على مناطق ذات طلب متزايد على الترددات اللاسلكية والألياف حيثما تنمو أنظمة الاستخبارات والمراقبة والاستطلاع (ISR)، والدفاع الجوي، والحرب الإلكترونية. والعامل الرئيسي الذي يؤثر على ذلك هو دورات الشراء واحتياجات الاستعداد. ونتيجة لذلك، يمكن أن تختلف الأحجام بشكل كبير من سنة إلى أخرى، حتى لو كان الاتجاه طويل المدى تصاعديًا.

سوق الموصلات العسكرية في أمريكا اللاتينية

بلغت القيمة السوقية لأمريكا اللاتينية في عام 2025 حوالي 0.09 مليون دولار أمريكي، وهو ما يمثل حوالي 26.44% من بقية إيرادات الموصلات العسكرية العالمية.

سوق الموصلات العسكرية في الشرق الأوسط وأفريقيا

من المتوقع أن تكون منطقة الشرق الأوسط وأفريقيا واحدة من أكبر المناطق في بقية العالم، حيث تبلغ إيرادات عام 2025 حوالي 0.25 مليار دولار أمريكي، ومن المتوقع أن تصل القيمة السوقية لمنطقة الشرق الأوسط وأفريقيا إلى 0.39 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 73.56٪ من بقية مبيعات الموصلات العسكرية العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

لا يزال تركيز السوق مرتفعًا، في حين يكتسب المتخصصون حصة في الاتصالات البينية عالية السرعة والترددات اللاسلكية/الألياف والهجينة

يتكون السوق بشكل أساسي من كبار موردي التوصيل البيني والشركات المتخصصة ذات المواصفات العالية. يعطي عملاء الدفاع الأولوية للتأهيل والموثوقية والدعم طويل الأمد على أقل سعر. تزدهر الشركات الكبرى من خلال تقديم مجموعة واسعة من عائلات الموصلات الدائرية والمستطيلة المتينة. إنهم يحافظون على جودة ثابتة ويدعمون البرامج وقطع الغيار طويلة المدى. تتضمن هذه المجموعة أسماء مثل Amphenol، وTE Connectivity (DEUTSCH)، وITT Cannon، وEaton/Souriau، وSmiths Interconnect، إلى جانب العلامات التجارية الأخرى المعروفة في مجال الطيران والدفاع. وتأتي قوتهم من حجمهم، مما يسمح لهم بدعم المقاولين الرئيسيين عبر مختلف المنصات والمناطق ومعايير التأهيل دون المخاطرة بالإمداد.

هناك منافسة عالية على الحدود، لا سيما في البيانات عالية السرعة، والترددات اللاسلكية، والألياف، والتصغير، والطاقة والبيانات الهجينة، والختم في البيئة القاسية وأداء EMI. تقود شركات Amphenol وTE Connectivity وITT Cannon وEaton (Souriau) وSmiths Interconnect سوق الموصلات عالية الأداء. تُستخدم هذه الموصلات في مراكز القيادة، والحرب الإلكترونية، ومعدات الاتصالات، بما في ذلك الأنواع المستطيلة والدائرية القوية. وتشمل الشركات الكبرى الأخرى متخصصين مثل Glenair، وRadiall، وHUBER+SUHNER، وRosenberger، وFischer Connectors. وهي تركز على احتياجات نقل البيانات المختلفة، مثل التوصيلات البينية عالية السرعة والترددات اللاسلكية/المحورية والألياف والهجينة.

قائمة شركات التوصيل العسكرية الرئيسية

- شركة امفينول(نحن.)

- تي إي كونيكتيفيتي المحدودة.(سويسرا)

- شركة آي تي تي (الولايات المتحدة) (كانون)

- شركة إيتون بي إل سي (أيرلندا) (سورياو)

- شعاعي(فرنسا)

- شركة جلينير(نحن.)

- مجموعة سميثس بي إل سي(المملكة المتحدة) (سميثز إنتركونكت)

- HUBER+SUHNER AG (سويسرا)

- مجموعة روزنبرجر (ألمانيا)

- LEMO S.A. (سويسرا)

- موصلات فيشر SA (سويسرا)

- كارلايل إنتركونكت تكنولوجيز (الولايات المتحدة)

- شركة بيل فيوز (الولايات المتحدة)

- حلول اتصال Cinch (الولايات المتحدة) (Bel)

- شركة موليكس ذات المسؤولية المحدودة (الولايات المتحدة)

- شركة سامتيك (الولايات المتحدة)

- هاروين بي إل سي (المملكة المتحدة)

- شركة صناعة إلكترونيات الطيران اليابانية المحدودة (JAE) (اليابان)

- شركة هيروس للكهرباء المحدودة (اليابان)

- شركة سوميتومو للصناعات الكهربائية المحدودة (اليابان)

التطورات الصناعية الرئيسية

- أكتوبر 2025:أعلنت مجموعة سميثس عن بيع شركة سميثز إنتركونكت لشركة موليكس، إحدى شركات كوخ، بقيمة مؤسسية تبلغ 1.30 مليار جنيه إسترليني. يعكس هذا البيع مضاعفًا قدره 15.1 ضعف الأرباح المتوقعة قبل الفوائد والضرائب والإهلاك والاستهلاك للسنة المالية 2025 البالغة 86.10 مليون جنيه إسترليني، ومن المتوقع إغلاقه في النصف الثاني من السنة المالية 2026.

- أغسطس 2025:أعلنت شركة Amphenol عن خططها للاستحواذ على شركة Trexon مقابل حوالي 1.00 مليار دولار أمريكي نقدًا. صرح Amphenol أن Trexon متخصص في التوصيلات البينية عالية الموثوقية وتجميعات الكابلات بشكل أساسي لسوق الدفاع، مع مرافق في الولايات المتحدة والمملكة المتحدة. وتتوقع Trexon مبيعات تبلغ حوالي 290.00 مليون دولار أمريكي لعام 2025 وهامش أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 26٪. ومن المقرر الانتهاء من عملية الاستحواذ في الربع الرابع من عام 2025 وسيتم الإبلاغ عنها ضمن حلول البيئة القاسية.

- مارس 2025:أطلقت Cinch Connectivity Solutions موصلات Trompeter Space Grade TRB/TRT (مصغرة) وTTM/TRS (صغيرة الحجم) مصممة للمهام الفضائية العسكرية والتجارية. وأشار الإعلان إلى الامتثال لمتطلبات إطلاق الغازات لوكالة ناسا والامتثال لمعايير ناقل البيانات MIL-STD-1553B.

- أكتوبر 2024:تم منح PIID SPE7M025P0600 المدرج في USAspending لشركة Winchester Interconnect RF Corporation للمحول والموصل بموجب PSC 5935 (الموصلات الكهربائية)، مع التزام بقيمة 10,836.00 دولارًا أمريكيًا. بدأ العقد في 21 أكتوبر 2024 وينتهي في 21 أبريل 2025.

- سبتمبر 2024:أظهر إجراء عقد وزارة الدفاع الأمريكية بشأن USAspending أن شركة Cinch Connectivity Solutions Inc. لها تاريخ معاملة هو 20 سبتمبر 2024 والتزام إجمالي قدره 14,436.00 دولارًا أمريكيًا. يعد هذا أمرًا شائعًا في عمليات شراء التجديد والاستدامة، حيث تساعد مجموعات الموصلات الصغيرة في صيانة العمليات وإصلاحها بسلاسة.

- فبراير 2024:أصدرت وزارة الدفاع الأمريكية DoDI 4140.67، بعنوان سياسة منع التزييف لوزارة الدفاع بتاريخ 1 فبراير 2024. تحدد هذه السياسة المسؤوليات والتوقعات لمنع المواد المزيفة واكتشافها وحلها والسعي للحصول على تعويض عنها عبر سلسلة التوريد الدفاعية. يعد هذا أمرًا بالغ الأهمية بالنسبة للموصلات، حيث تعد إمكانية التتبع وضمان الجودة والمصادر المعتمدة أمرًا حيويًا.

- سبتمبر 2023:قامت DLA Land & Maritime بنشر MIL-DTL-38999 Revision N، جنبًا إلى جنب مع التعديل 1. تغطي هذه المواصفات موصلات دائرية عالية الكثافة وسريعة الانفصال، بما في ذلك النماذج المقاومة للبيئة مع جهات اتصال مجعدة قابلة للإزالة وإصدارات محكمة مع جهات اتصال لحام ثابتة. يتطلب هذا التحديث من مصنعي المعدات الأصلية والموردين مراجعة توافقهم وخطط الاختبار وحالة التأهيل للبرامج التي تستخدم موصلات من فئة 38999.

- أغسطس 2023:أعلنت وزارة العدل الأمريكية أن شركة أمفينول ستدفع 18.00 مليون دولار أمريكي لتسوية الادعاءات بموجب قانون المطالبات الكاذبة. وشملت المطالبات بيع موصلات عسكرية يُزعم أنها لا تستوفي بشكل كامل معايير الاختبار وغيرها من متطلبات البرامج أو التصنيع.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج · موصلات دائرية · موصلات مستطيلة · موصلات الترددات اللاسلكية/المحورية · موصلات الألياف الضوئية · آحرون |

|

بواسطة منصة · المحمولة جواً (الأنظمة المأهولة وغير المأهولة) · أرض · البحرية · البنية التحتية لـ C4ISR · الفضاء والاستراتيجية |

|

|

عن طريق التطبيق · C4ISR والاتصالات التكتيكية · الرادار والحرب الإلكترونية · إلكترونيات الطيران وأجهزة كمبيوتر المهام · أنظمة الأسلحة · إلكترونيات المركبات · الدفع ومجموعة نقل الحركة · آحرون |

|

|

بواسطة وظيفة الاتصال · قوة · إشارة / تحكم منخفض السرعة · بيانات عالية السرعة · الترددات اللاسلكية · الضوئية (الألياف) · مختلط / هجين (الطاقة والبيانات والترددات اللاسلكية) |

|

|

حسب المنطقة

o الصين (حسب نوع المنتج) o الهند (حسب نوع المنتج) o اليابان (حسب نوع المنتج) o كوريا الجنوبية (حسب نوع المنتج) o أستراليا (حسب نوع المنتج)

o أمريكا اللاتينية (حسب نوع المنتج) · الشرق الأوسط وأفريقيا (حسب نوع المنتج) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.12 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 5.05 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.10 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة.

قادت الموصلات الدائرية السوق حسب نوع المنتج.

يؤدي ارتفاع الإنفاق الدفاعي العالمي إلى زيادة الطلب المطرد على الموصلات العسكرية القوية.

Amphenol، وTE Connectivity، وITT Cannon، وEaton (Souriau)، وSmiths Interconnect لمحافظ التوصيل البيني القوية والواسعة، جنبًا إلى جنب مع المتخصصين مثل Glenair، وRadiall، وHUBER+SUHNER، وRosenberger، وFischer Connectors، من بين شركات أخرى، هي أفضل الشركات في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة