حجم سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية، والمشاركة وتحليل الصناعة، حسب المنصة (البرية والمحمولة جواً والبحرية والراجلة)، حسب نوع النظام (الأبراج/المحورين، قرون الاستهداف، مشاهد الأسلحة/المركبات، مديرو المراقبة ورؤية السائق/DVE)، حسب النطاق الطيفي (EO (مرئي/LLTV)، SWIR، MWIR، LWIR ومتعدد الأطياف)، حسب التطبيق (الاستخبارات والاستطلاع/المراقبة، تحديد الأهداف، الملاحة/الدفاع العنيف، مكافحة الطائرات بدون طيار وغيرها)، حسب المستخدم النهائي (الجيش/القوات البرية، القوات الجوية، البحرية/خفر السواحل وقوات العمليات الخاصة)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الأنظمة الكهربائية الضوئية والأشعة تحت الحمراء العسكرية والتوقعات المستقبلية

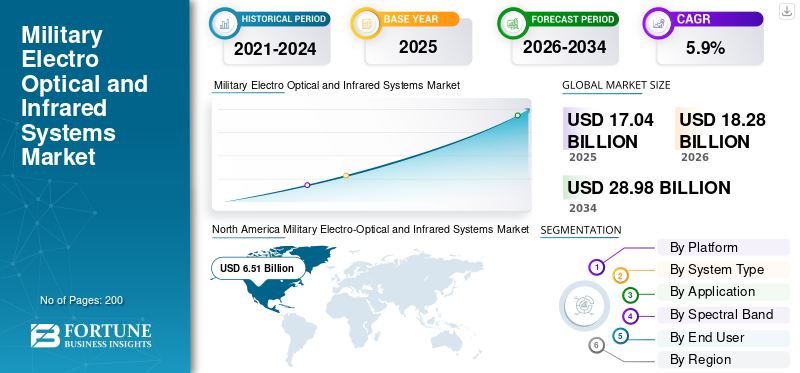

بلغت قيمة سوق الأنظمة العسكرية الكهروضوئية والأشعة تحت الحمراء 17.04 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 18.28 مليار دولار أمريكي في عام 2026 إلى 28.98 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.9٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأنظمة الكهربائية الضوئية والأشعة تحت الحمراء العسكرية بحصة سوقية بلغت 38.20٪ في عام 2025.

يتضمن السوق العالمي أجهزة استشعار دفاعية تساعد القوات على اكتشاف الأهداف وتحديدها وتتبعها في وضح النهار والإضاءة المنخفضة والظلام. وهذا ينطبق على المركبات البرية والطائراتالأنظمة الجوية بدون طيار (UAS)،السفن والقوات الراجلة. يتميز السوق بالأبراج، والمحورين، وكبسولات الاستهداف، والمشاهد، ومديري المراقبة، وأنظمة رؤية السائق. يتزايد الطلب على هذه الأنظمة حيث تعتمد العمليات الحديثة على أجهزة الاستشعار مما يؤدي إلى تحسين القدرات للقتال الليلي، والاستخبارات والمراقبة والاستطلاع على المدى الطويل (ISR)، والحصول على الأهداف بشكل أسرع، وتحسين مكافحة الطائرات بدون طيار ومراقبة الحدود أو البحرية.

ومن بين اللاعبين الرئيسيين Teledyne FLIR، وL3Harris، وRTX، وNorthrop Grumman، وCollins، وSafran، وThales، وLeonardo، وHENSOLDT Rheinmetall، وElbit، وRafael، وIAI، وASELSAN. إنهم يقودون النمو من خلال تطوير حمولات متعددة الأطياف أصغر حجمًا وأخف وزنًا، وتحديث الأساطيل القديمة واستخدام دمج أجهزة الاستشعار والكشف المدعوم بالذكاء الاصطناعي. يؤدي ذلك إلى تسريع عملية البحث والإصلاح والتتبع في البيئات المزدحمة والمثقلة بالطائرات بدون طيار.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأنظمة الكهروبصرية والأشعة تحت الحمراء العسكرية

يعمل دمج المستشعرات المتعددة الأطياف والذكاء الاصطناعي على تغيير الاستشعار في ساحة المعركة وتسريع نمو السوق

يعد التحول من التغذية ذات المستشعر الواحد إلى الاندماج الذكي متعدد المستشعرات هو الاتجاه الأكثر أهمية في السوق. تفضل الجيوش على مستوى العالم الآن وجهات النظر المتكاملة التي تجمع بين بيانات ضوء النهار والحرارة وبيانات النطاق لتقصير سلسلة القتل وتقليل عبء عمل المشغل بشكل كبير. تتحول تكنولوجيا التصوير نحو أنظمة EO IR أفضل مصممة لـ ISR والطائرات بدون طيار المضادة والتسليم السريع للهدف. ويؤدي هذا التحول بشكل خاص إلى اعتماد الطائرات بدون طيار وكيفية قيام الشركات بنشر أجهزة الاستشعار للنشر السريع.

في يناير 2025، أعلنت Teledyne FLIR (Teledyne FLIR Defense) عن عقد IDIQ مدته خمس سنوات بقيمة تصل إلى 74.2 مليون دولار أمريكي. يهدف هذا العقد إلى تقديم أنظمة مراقبة تصويرية محدثة لخفر السواحل الأمريكي. إنه يظهر أن الجيوش تستثمر فيالاستشعارالتحديث وترقيات دورة الحياة بدلاً من التعامل مع EO/IR كعملية شراء لمرة واحدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الاستثمار الكبير في البحث والتطوير والطلب على الطائرات بدون طيار يغذي نمو السوق

تؤدي ميزانيات الدفاع المتزايدة والنمو السريع لأساطيل الطائرات بدون طيار إلى زيادة الطلب على حمولات EO/IR. نظرًا لأن الجيوش تعطي الأولوية للاستطلاع والمراقبة والاستطلاع (ISR) المستمر في الوقت الفعلي، فقد أصبحت الحاجة إلى قدرات استشعار متقدمة على الطائرات والمركبات والمواقع الثابتة مهمة لتسريع عملية تحديد الأهداف، مما يعزز نمو السوق.

في مارس 2024، أصدرت وزارة الدفاع الأمريكية طلب ميزانية برنامج الاستخبارات العسكرية للسنة المالية 2025 بقيمة 28.2 مليار دولار أمريكي. وهذا يوضح الأهمية المستمرة لتمويل ISR، والذي يدعم بشكل مباشر شراء وصيانة أدوات ISR مثل أنظمة EO/IR.

قيود السوق

تعمل ضوابط التصدير وقضايا الترخيص على إبطاء النشر والنمو عبر الحدود

يمكن أن تؤدي ضوابط التصدير وفحوصات الاستخدام النهائي والترخيص إلى تأخير أو تقييد تسليم أنظمة الأشعة تحت الحمراء المتقدمة EO IR وتكنولوجيا التصوير الحساسة. بالنسبة للعديد من البرامج المتعلقة بالاستطلاع والمراقبة والاستطلاع والاستخدامات العسكرية الأخرى، تشكل مسألة الامتثال هذه عائقًا كبيرًا. يعد هذا التحدي ذا صلة بشكل خاص بالمتكاملين واللاعبين في السوق الذين يسعون إلى توسيع أنظمة EO IR المتقدمة بين الحلفاء والشركاء.

في فبراير 2024، أصدر مكتب الصناعة والأمن (BIS) التابع لوزارة التجارة الأمريكية قاعدة نهائية لتحديث متطلبات الترخيص لبعض الكاميرات والأنظمة والمكونات ذات الصلة بموجب لوائح إدارة التصدير. ويشير إلى أن هذه الفئة لا تزال تخضع لرقابة مشددة وتركز على الامتثال.

فرص السوق

التحول من المراقبة السلبية إلى التحكم الذاتي الذكي القائم على الحافة يخلق فرصة كبيرة

تتمثل فرصة السوق المربحة في الجمع بين المعالجة المعتمدة على الذكاء الاصطناعي والمستشعرات وحمولات EO/IR متعددة الأطياف للطائرات بدون طيار والمركبات الأرضية المستقلة. ومع بث الفيديو عالي الوضوح للتحليل البشري، فإن الجيل التالي من أنظمة EO/IR يتجه أيضًا نحو الحوسبة المتطورة.الذكاء الاصطناعييكتشف ويتتبع ويصنف التهديدات أو الأهداف المموهة أو العوائق في الوقت الفعلي، حتى في البيئات التي لا يتوفر فيها نظام تحديد المواقع العالمي (GPS) أو البيئات المزدحمة بشدة. وهذا يخلق فرصة للانتقال من التصوير السلبي إلى بيانات ذكية وقابلة للتنفيذ.

تحديات السوق

تمثل سلاسل توريد أجهزة الاستشعار الهشة والمهل الزمنية الطويلة تحديًا للسوق

إحدى المشكلات الرئيسية في مجال أنظمة الأشعة تحت الحمراء الكهربائية الضوئية هي الحاجة إلى مكونات متخصصة، مثل أجهزة الكشف، والمبردات، والبصريات الدقيقة، والإلكترونيات عالية الموثوقية. غالبًا ما يكون لهذه المكونات عدد قليل من الموردين المؤهلين ويستغرق تصنيعها وقتًا طويلاً. عندما يرتفع الطلب، خاصة فيما يتعلق بالمراقبة والاستطلاع والأنظمة المضادة للطائرات بدون طيار، يمكن أن تواجه البرامج تأخيرات، وزيادة في التكاليف، ومشاكل في التكامل، حتى عندما يكون التمويل متاحًا. هذا الوضع يعيق نمو سوق الأنظمة العسكرية الكهربائية الضوئية والأشعة تحت الحمراء.

في يناير 2025، أصدر مجلس أعمال الدفاع التابع لوزارة الدفاع الأمريكية تقريره الواضح حول "إضاءة سلسلة التوريد في وزارة الدفاع". وأشار التقرير إلى الفجوات المستمرة في الرؤية ونقاط الضعف في سلاسل التوريد الدفاعية.

تأثير الحرب الروسية الأوكرانية

الحرب بين روسيا وأوكرانيا تدفع الطلب على أنظمة الأشعة تحت الحمراء الكهروضوئية من خلال إعطاء أولويات صندوق الاستخبارات والمراقبة والاستطلاع (ISR) ومكافحة الطائرات بدون طيار (UAS)

تؤثر جهود ISR جنبًا إلى جنب مع أداء مكافحة الطائرات بدون طيار على البقاء. هناك عوامل مختلفة تؤكد على تحسين أنظمة EO/IR وأنظمة EO/IR بالأشعة تحت الحمراء للمراقبة المستمرة وتأكيد الهدف وتحديد الطائرات بدون طيار. يحدث هذا التغيير مع تزايد اعتماد المركبات الجوية بدون طيار (UAVs) وتحول ميزانيات الدفاع نحو الاستخدامات العسكرية كثيفة أجهزة الاستشعار.

في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري العالمي وصل إلى 2718 مليار دولار أمريكي في عام 2024، بزيادة قدرها 9.4% بالقيمة الحقيقية. وأبرز التقرير أن ارتفاع الإنفاق في أوروبا كان مدفوعا إلى حد كبير بالحرب المستمرة بين روسيا وأوكرانيا. وهذا يسلط الضوء على زيادة شراء أدوات الاستخبارات والمراقبة والاستطلاع مثل EO/IR.

تحليل التجزئة

بواسطة منصة

نظرًا للطلب المستمر على ISR واستخدام منصة الطائرات بدون طيار المحمولة جواً، فهي تقود السوق

من حيث المنصة، يتم تصنيف السوق إلى البرية، المحمولة جوا، البحرية، والراجلة.

تهيمن المنصات المحمولة جواً على السوق لأنها تمنح EO/IR ميزة على مستوى القوة. إنها توفر نقطة رؤية أعلى وتغطية أوسع وتأكيدًا أسرع للهدف لمهام ISR. مع إضافة الأساطيل لمزيد من الترقيات للطائرات المأهولة وحمولات الطائرات بدون طيار، فإن الحاجة إلى الأبراج المستقرة واستهداف القرونينمو. يوفر Airborne EO/IR أفضل تأثير للرؤية الأولى لكل نظام يتم نشره.

في نوفمبر 2025، أعلنت شركة لوكهيد مارتن عن ترقية جراب الاستهداف Sniper Evolved. تعمل هذه الترقية بمثابة جهاز استشعار محمول جواً يدعم الاستهداف بعيد المدى والاستطلاع والاستطلاع (ISR) بينما يعمل أيضًا كعقدة مهمة لمشاركة البيانات. يوضح هذا كيفية تحسين وتوسيع قدرة EO/IR المحمولة جواً.

من المتوقع أن يُظهر القطاع البحري أسرع نمو بمعدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة.

حسب نوع النظام

تهيمن الأبراج/المحورين بسبب الحاجة إلى الاستخبارات والمراقبة والاستطلاع (ISR) عبر منصات متعددة والتكامل السريع للطائرات بدون طيار

بناءً على نوع النظام، يتم تصنيف السوق إلى الأبراج/المحورين، وكبسولات الاستهداف، ومشاهد الأسلحة/المركبات، ومديري المراقبة، ورؤية السائق/DVE.

تتمتع الأبراج/المحورين بأعلى حصة في السوق لأنها تمثل أساس التوصيل والتشغيل الحديثأنظمة الأشعة تحت الحمراء الكهروضوئية. يشتمل كل نظام على كرة استشعار ثابتة يمكن تركيبها بسهولة على المركبات والطائرات والطائرات بدون طيار والسفن والمواقع الثابتة مع تحديات إعادة تصميم أقل. بالنسبة للاستطلاع والمراقبة والاستطلاع (ISR) والاستخدامات العسكرية النموذجية، يفضل المشترون حمولات مستشعرات EO/IR ذات الأبراج. تجمع هذه الأنظمة بين التثبيت وخيارات الاستشعار المختلفة (النهارية والحرارية والليزر) والتكامل السريع في أنظمة المهمة. يسمح هذا الإعداد للبرامج بتحسين القدرات دون الحاجة إلى إعادة بناء النظام الأساسي بأكمله.

من المتوقع أن تظهر الأبراج/المحوريات أسرع نمو في السوق بمعدل نمو سنوي مركب يبلغ 6.9% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة الفرقة الطيفية

يتصدر قطاع LWIR أداءه الجيد في جميع الأحوال الجوية ويمكنه الرؤية من خلال الدخان

استنادًا إلى النطاق الطيفي، يتم تقسيم السوق إلى EO (مرئي/LLTV)، وSWIR، وMWIR، وLWIR، ومتعدد الأطياف.

يُفضل LWIR لقدرته على توفير صور حرارية موثوقة في مواقف العالم الحقيقي الصعبة، مثل الليل وفي الضباب والغبار والضباب الخفيف ودخان ساحة المعركة، دون الحاجة إلى باعث نشط. بالنسبة لأنظمة الأشعة تحت الحمراء الكهروضوئية المستخدمة في التطبيقات العسكرية مثل رؤية طاقم مركبة ISR، وحماية القوة، فإن القدرة على العمل بفعالية في الظروف الصعبة تحافظ على الطلب على أنظمة الأشعة تحت الحمراء EO IR التي تركز على LWIR، حتى مع ظهور الحمولات متعددة الأطياف.

في أكتوبر 2024، قدمت شركة HENSOLDT أنظمة بصرية جديدة لـ Leopard 2A8 وPUMA. لقد عرضوا ATTICA LWIR (الأشعة تحت الحمراء طويلة الموجة) وMWIR الرقميالتصوير الحراريالأجهزة التي تهدف إلى تحسين الأداء الاستطلاعي في الظروف الجوية الصعبة وظروف الرؤية.

من المتوقع أن يُظهر قطاع SWIR أسرع نمو في السوق بمعدل نمو سنوي مركب قدره 7.8٪ خلال الفترة المتوقعة.

عن طريق التطبيق

نظرًا للطلب المتزايد على قدرات المراقبة، أصبحت أنظمة ISR والمراقبة رائدة في سوق أنظمة EO/IR.

بناءً على التطبيق، يتم تقسيم السوق إلى ISR/المراقبة، وتحديد الأهداف، والملاحة/DVE، ومكافحة الطائرات بدون طيار، وغيرها.

يمتلك قطاع ISR/المراقبة أكبر سوق للأنظمة العسكرية الكهروضوئية والأشعة تحت الحمراء. ويرجع ذلك إلى المراقبة اليومية اللازمة للمهام العسكرية الحديثة، مثل مراقبة الحدود والمناطق البحرية ودعم الضربات وعمليات مكافحة الطائرات بدون طيار. مع استمرار ميزانيات الدفاع في إعطاء الأولوية للاستشعار المستمر وزيادة استخدام الطائرات بدون طيار، تقوم القوات العسكرية بشراء أنظمة EO/IR أكثر تقدمًا والتي تتميز بأبراج ثابتة وتكنولوجيا تصوير حديثة. وبالتالي، فإن ISR والمراقبة هما حالات الاستخدام الرئيسية لمعظم اللاعبين في السوق.

في يناير 2025، أعلنت Teledyne FLIR عن عقد IDIQ مدته خمس سنوات بقيمة تصل إلى 74.2 مليون دولار أمريكي لتوفير أنظمة مراقبة التصوير الحديثة (ESS-M) لخفر السواحل الأمريكي. يساعد هذا العقد في مهام المراقبة المستمرة عبرهاهليكوبترالأساطيل.

يعد نظام مكافحة الطائرات بدون طيار هو القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 9.3٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

قيادة الجيش والقوات البرية بسبب التحديث المستمر للوحدات القتالية البرية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى قوات الجيش/البرية، والقوات الجوية، والبحرية/خفر السواحل، وقوات العمليات الخاصة.

يقود قطاع الجيش والقوات البرية دور العمليات العملياتية/الأشعة تحت الحمراء كجزء من العمليات البرية اليومية. ويشمل ذلك مناظير الأسلحة الحرارية للجنود، ورؤية السائق للمركبات وأجهزة الاستشعار المستقرة على المنصات المدرعة لتحقيق ميزة الرؤية أولاً. نظرًا لأن العمليات الليلية أصبحت أكثر صعوبة وتلقي الأساطيل وأنظمة الجنود ترقيات مستمرة، تواصل القوات البرية شراء EO/IR بكميات أكبر وبشكل متكرر أكثر من المستخدمين النهائيين الآخرين.

في أغسطس 2024، أعلنت شركة ليوناردو DRS عن أمر إنتاج بقيمة 117 مليون دولار أمريكي للجيش الأمريكي بموجب عقد عائلة مناظير الأسلحة الفردية (FWS-I) لمواصلة تقديم مشاهد الأسلحة الحرارية من الجيل التالي. يُظهر هذا الشراء المستمر واسع النطاق لـ EO/IR من قبل القوات البرية.

من المتوقع أن يُظهر قطاع SOF أسرع نمو في السوق بمعدل نمو سنوي مركب قدره 6.3٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الأنظمة العسكرية الكهربائية الضوئية والأشعة تحت الحمراء

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم (أفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Military Electro-Optical and Infrared Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تقود أمريكا الشمالية السوق الإقليمية بسبب ميزانيات الدفاع الكبيرة والتنفيذ السريع لتقنيات ISR والطائرات بدون طيار. تنظر الولايات المتحدة، إلى جانب كندا بدرجة أقل، إلى EO/IR كأداة رئيسية للاستطلاع والمراقبة والاستطلاع، فضلاً عن الاحتياجات العسكرية اليومية. ويشمل ذلك حماية السفن ومراقبة الحدود وتحديث المركبات والطائرات. يؤدي التطوير السريع للبرنامج في المنطقة، ومشتريات التحديث المستمرة، وزيادة استخدام الطائرات بدون طيار إلى خلق طلب قوي على أنظمة EO/IR وتكنولوجيا التصوير عالية الجودة.

سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية، وصلت قيمة السوق الأمريكية إلى 5.96 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 4.8%.

أوروبا

كان سوق أوروبا هو ثاني أكبر سوق في عام 2025 ويقدر أن يبلغ معدل النمو السنوي المركب 6.4٪ خلال الفترة المتوقعة. تعمل أوروبا بنشاط على تحديث أنظمة الأشعة تحت الحمراء الكهربائية والبصرية للمركبات البرية والمنصات البحرية وأجهزة الاستخبارات والاستطلاع المحمولة جواً. الدافع وراء هذه الدفعة هو الوضع الأمني بين روسيا وأوكرانيا، وزيادة احتياجات مراقبة الحدود والتحول الملحوظ نحو أنظمة EO-IR الحديثة التي تجمع بين التصوير النهاري والحراري وتتصل بسرعة أكبر بالشبكات. تعد روسيا أيضًا مشترًا ومنتجًا مهمًا في المنطقة، حيث تحافظ على مستويات عالية من نشاط EO/IR حتى مع قيام أوروبا الغربية بتنمية جهودها في مجال المشتريات والبحث والتطوير.

سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 0.75 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 14.41% من إيرادات الصناعة.

سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية في ألمانيا

وبلغت قيمة السوق الألمانية 0.65 مليار دولار أمريكي، وهو ما يمثل حوالي 13.40٪ من الإيرادات، في عام 2025.

آسيا والمحيط الهادئ

يعد سوق آسيا والمحيط الهادئ ثالث أكبر سوق ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة، حيث ينمو بمعدل نمو سنوي مركب قدره 7.0٪. يتغذى نمو سوق منطقة آسيا والمحيط الهادئ من الحاجة إلى المراقبة على نطاق أوسع والاستجابة بشكل أسرع. هناك المزيد من أساطيل الطائرات بدون طيار، وزيادة المراقبة البحرية، وترقيات إضافية للقتال الليلي للقوات المدرعة والآلية. وتركز البلدان على تكنولوجيا التصوير العملية والقابلة للنشر، مثل أجهزة الرؤية الليلية للسائقين، وحمولات المراقبة، وأجهزة التصوير الحراري. تعمل هذه التكنولوجيا بشكل مباشر على تحسين الاستعداد للاستخبارات والمراقبة والاستطلاع وأمن الحدود والعمليات في البيئات المتنازع عليها.

سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث وصلت إيرادات عام 2025 إلى 1.41 مليار دولار أمريكي، وهو ما يمثل حوالي 38.74% من المبيعات.

سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية في الهند

وبلغت قيمة سوق الهند في عام 2025 0.58 مليار دولار أمريكي، وهو ما يمثل حوالي 15.82% من إيرادات منطقة آسيا والمحيط الهادئ.

الشرق الأوسط

من المتوقع أن يكون سوق الشرق الأوسط هو ثاني أسرع القطاعات نموًا خلال الفترة المتوقعة بمعدل نمو سنوي مركب قدره 5.8%. ينبع الطلب على EO/IR في الشرق الأوسط من الحاجة إلى تغطية مستمرة للاستخبارات والمراقبة والاستطلاع (ISR)، وتهديدات الطائرات بدون طيار، وحماية القوة. لا يزال المشترون يستثمرون في الأبراج والمحورين والحمولات متعددة الاستشعار للتطبيقات المحمولة جواً والأرضية. وهناك اتجاه آخر يتمثل في الجهود المبذولة لبناء القدرات المحلية للتجميع والتكامل وتطوير المنتجات بدلا من الاعتماد على الواردات. وتحاول البلدان تأمين سلاسل التوريد والصيانة الخاصة بها.

- في فبراير 2025، عرضت شركة EDGE الإماراتية مجموعة جديدة من الأنظمة الكهروضوئية/الأشعة تحت الحمراء في معرض آيدكس 2025. وقد سلط هذا الحدث الضوء على التطوير المستمر للمنتجات والتركيز الإقليمي على حلول الكشف عن EO/IR وتتبعها.

سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية في المملكة العربية السعودية

من المتوقع أن يكون سوق المملكة العربية السعودية واحدًا من أكبر الأسواق في الشرق الأوسط، وقد بلغت إيرادات عام 2025 0.52 مليار دولار أمريكي، وهو ما يمثل حوالي 34.18٪ من المبيعات.

بقية العالم

وتحظى بقية دول العالم (إفريقيا وأمريكا اللاتينية) بحصة أصغر نسبيًا ولكنها تنمو بمعدل نمو سنوي مركب يبلغ 3.9%. في أمريكا اللاتينية وأفريقيا، ترتبط مشتريات EO/IR مباشرة بمهام العالم الحقيقي مثل مراقبة السواحل ومراقبة الحدود وتحديث الأسطول. تفضل البرامج مشاهد ومخرجات EO/IR المتينة التي تعمل ليلًا ونهارًا ويسهل صيانتها. النمو ثابت وليس سريعًا، لكن المشتريات تظل ثابتة حيثما تكون الضغوط البحرية والحدودية مرتفعة.

- في يونيو 2021، أعلن سافران أن البرازيل اختارت منظار PASEO XLR البصري (الكهروضوئي) للفرقاطات من فئة تامانداري. يوضح هذا كيف تشجع برامج التحديث البحري على استخدام EO/IR في أمريكا اللاتينية.

سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية في أفريقيا

بلغ حجم سوق أفريقيا 0.19 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.33 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 35.34٪ من المبيعات.

سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية في أمريكا اللاتينية

بلغ سوق أمريكا اللاتينية 0.35 مليار دولار أمريكي، وهو ما يمثل حوالي 64.66٪ من الإيرادات، في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتسابق اللاعبون الرئيسيون إلى توسيع نطاق أنظمة EO/IR للتطبيقات العسكرية التي تعتمد على ISR والطائرات بدون طيار

يقود السوق مزيج من المتخصصين في أجهزة الاستشعار والمتكاملين الرئيسيين الذين يمكنهم تقديم أنظمة EO/IR متقدمة مع تقنية تصوير قوية وتكامل سلس في الأنظمة الأساسية. الطلب الرئيسي يأتي من ISR والطلب المتزايد على قدرات المراقبة المتقدمة. يؤدي ظهور الطائرات بدون طيار إلى دفع العملاء نحو حمولات EO/IR أخف وزنًا ومتصلة بالشبكة. في أمريكا الشمالية، يتم دعم هذا الاتجاه من خلال ميزانيات الدفاع الكبيرة، والتي تضمن ترقيات متسقة لـ EO/IR ومشتريات جديدة طوال فترة التنبؤ.

ومن بين اللاعبين الرئيسيين في السوق شركة Lockheed Martin، وTeledyne FLIR، وL3Harris، وRTX، وNorthrop Grumman، بالإضافة إلى القادة الأوروبيين مثل Safran، وThales، وLeonardo، وHENSOLDT. ويلعب الموردون الأقوياء من إسرائيل وتركيا، مثل Elbit Systems، وRafael، وASELSAN، دورًا مهمًا أيضًا. يعمل هؤلاء اللاعبون الرئيسيون على تطوير السوق من خلال استثمارات كبيرة في البحث والتطوير. إنهم يركزون على استقرار أفضل ونطاقات كشف أطول ودمج أجهزة استشعار متعددة بحيث يعمل كل مستشعر EO/IR كجزء من نظام ISR أكبر. تُظهر مبادراتهم الأخيرة، بما في ذلك منصات الاستهداف الجديدة ومجموعات المراقبة المحدثة وترقيات أجهزة الاستشعار للمركبات والسفن، كيف أصبحت القدرات الكهربائية الضوئية والأشعة تحت الحمراء ضرورية وليست اختيارية.

قائمة بالشركات العسكرية الرئيسية العاملة في مجال الأنظمة الكهروضوئية والأشعة تحت الحمراء

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة RTX (الولايات المتحدة)

- نورثروب جرومان(نحن.)

- إل 3 هاريس تكنولوجيز (الولايات المتحدة)

- تيليدين فلير (الولايات المتحدة)

- كولينز ايروسبيس (الولايات المتحدة)

- شركة جنرال أتوميكس لأنظمة الطيران (الولايات المتحدة)

- سافران للإلكترونيات والدفاع(فرنسا)

- مجموعة تاليس (فرنسا)

- ليوناردو إس بي إيه(إيطاليا)

- هينسولدت(ألمانيا)

- راينميتال إيه جي (ألمانيا)

- صعب AB (السويد)

- الترا / ديناميكيات الشطرنج (المملكة المتحدة)

- إلبيت سيستمز (إسرائيل)

- رافائيل لأنظمة الدفاع المتقدمة (إسرائيل)

- الصناعات الجوية الإسرائيلية (IAI / ELTA) (إسرائيل)

- أسيلسان (تركيا)

- أنظمة هانوا (كوريا الجنوبية)

- ميتسوبيشي إلكتريك (اليابان)

- بهارات للإلكترونيات المحدودة (BEL) (الهند)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة Teledyne FLIR Defense أنها حصلت على عقد من الجيش الأمريكي بقيمة تصل إلى 32 مليون دولار أمريكي. يتضمن العقد تسليم ودمج أنظمة EO/IR المتقدمة لمركبة حاملة المشاة Stryker (ICV) Recon Kit. ستوفر هذه الإضافة الكشف بعيد المدى والتصوير الحراريالوعي الظرفي. إنه يسلط الضوء على الطلب القوي على أنظمة الأبراج والمحورين في الحمولات المستقرة المثبتة على المركبات.

- يناير 2026:أعلنت شركة Teledyne FLIR Defense عن عقد مع الجيش الأمريكي بقيمة تصل إلى 32 مليون دولار أمريكي لتسليم ودمج أنظمة EO/IR المتقدمة لمجموعة Stryker ICV Recon Kit، التي تدعم المبيعات العسكرية الأجنبية إلى بلغاريا.

- نوفمبر 2025:عرضت شركة Lockheed Martin اتجاهها المتطور Sniper، حيث وضعت حجرة الاستهداف كنظام أكثر اتصالاً يمكنه العمل كعقدة شبكة مع دعم الاستهداف بعيد المدى والاستخبارات والمراقبة والاستطلاع (ISR). ويعكس هذا تحول السوق من المستشعر كصندوق إلى المستشعر كنظام قتالي متصل، مما يزيد الطلب على الترقيات.

- يناير 2025:أعلنت شركة Elbit Systems عن عقد بقيمة 60 مليون دولار أمريكي تقريبًا لتزويد أحد عملاء الناتو الأوروبيين بحل ReDrone Counter-UAS. وأشار Elbit إلى أن الحزمة تتضمن حمولة نهارية/ليلية EO بالإضافة إلى عناصر الرادار وSIGINT وEW. يُظهر هذا أنه يتم شراء EO/IR كجزء من أنظمة متكاملة لمكافحة الطائرات بدون طيار.

- يناير 2025:أعلنت Teledyne FLIR Defense عن IDIQ لمدة خمس سنوات بقيمة تصل إلى 74.2 مليون دولار أمريكي لتحديث أنظمة مراقبة التصوير لخفر السواحل الأمريكي. وهذه علامة واضحة على أنه حتى الأساطيل الناضجة تقوم بتمويل ترقيات وصيانة EO/IR للحفاظ على تحديث أداء ISR طوال دورة حياتها.

- أغسطس 2024:تلقت شركة Leonardo DRS طلب إنتاج للجيش الأمريكي بقيمة 117 مليون دولار أمريكي ضمن عائلة مناظير الأسلحة الفردية (FWS-I) IDIQ. يدعم هذا الطلب الإنتاج المستمر لمشاهد الأسلحة الحرارية. وهو يوضح كيف تشتري القوات البرية EO/IR على نطاق واسع كعنصر جاهزية منتظم، وليس مجرد ترقية لمرة واحدة. في أكتوبر 2024، قدمت شركة HENSOLDT ثلاثة أنظمة بصرية رقمية جديدة لمركبات Leopard 2A8 وPUMA. قدمت الشركة هذه التحديثات على أنها ترقيات تعمل على تحسين دقة الاستطلاع والاستهداف في الظروف القاسية. وهذا يعزز دورة التحديث الرقمي التي تحافظ على ميزانيات EO/IR للمركبة نشطة.

- يونيو 2022:منحت البحرية الأمريكية شركة L3Harris عقدًا بقيمة 205 مليون دولار أمريكي لتوفير قدرة EO/IR سلبية جديدة (SPEIR/SPATIAL) لتحسين حماية الأسطول والملاحة. وهذا يدل على استثمار أمريكا الشمالية الكبير في EO/IR على نطاق واسع.

تغطية التقرير

يوفر تحليل سوق الأنظمة الكهروضوئية والأشعة تحت الحمراء العسكرية العالمية دراسة متعمقة لحجم السوق وتوصيف الشركة وتوقعاتها من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

[برجبدجيف6و]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

حسب نوع النظام

|

|

|

بواسطة الفرقة الطيفية

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 18.28 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 28.98 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 6.51 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.9٪ خلال الفترة المتوقعة 2026-2034.

قادت Airborne السوق من خلال المنصة.

إن ارتفاع ميزانيات الدفاع الخاصة بالاستخبارات والمراقبة والاستطلاع (ISR) واستخدام المركبات الجوية بدون طيار (UAVs) يغذي نمو السوق.

تعد شركة Martin Corporation، وRTX (Raytheon)، وNorthrop Grumman، وL3Harris Technologies، وTeledyne FLIR، وCollins Aerospace، وSafran Electronics & Defense، وThales، وLeonardo، وHENSOLDT، وElbit Systems، وRafael Advanced Defense Systems، من أكبر الشركات في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة