حجم سوق الطائرات العسكرية متعددة المهام، وحصتها، وتحليل الصناعة، حسب أنواع الطائرات (الطائرات المأهولة (الطاقم)، والطائرات بدون طيار، والمركبات الموجهة اختياريًا (OPV)) حسب الجيل (المنصات القديمة، الجيل الرابع، 4.5، الخامس، والسادس)، حسب فئة الوزن (المقاتلات الخفيفة والمتوسطة والثقيلة)، حسب التكنولوجيا (الشبح، إلكترونيات الطيران ودمج أجهزة الاستشعار، أجنحة الحرب الإلكترونية، الرادارات وغيرها)، حسب أنواع الدفع (المروحة التوربينية، والمروحة التوربينية/المروحة، والدفع الكهربائي الهجين)، حسب نوع المشتريات (اقتناء بناء جديد، وبرامج الترقية/التحديث، وغيرها)، حسب النطاق، والتوقعات الإقليمية 2026-2034

رؤى السوق الرئيسية

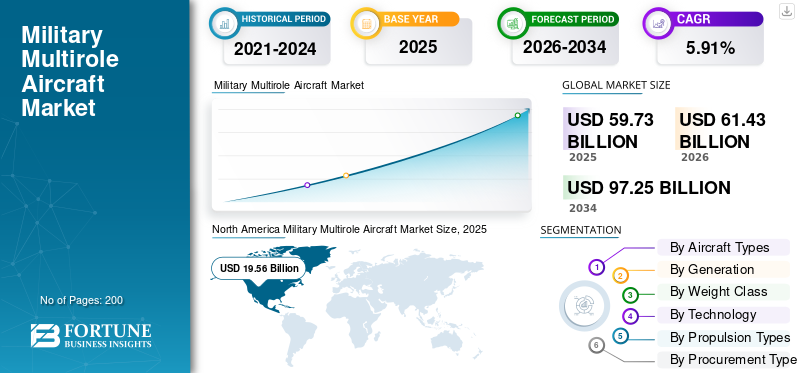

بلغت قيمة سوق الطائرات العسكرية العالمية متعددة المهام 59.73 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 61.43 مليار دولار أمريكي في عام 2026 إلى 97.25 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.91٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 32.74% في عام 2025.

تمثل الطائرات العسكرية متعددة المهام والطائرات المقاتلة متعددة المهام نوعًا ثوريًا من تطوير القوة الجوية العسكرية، وهي مصممة لتنفيذ مهام مهمة مختلفة دون الحاجة إلى التخصص في منصات عسكرية محددة. تم تصميم الطائرات العسكرية متعددة المهام لأداء مجموعة من المهام العسكرية، مثل المهام القتالية جو-جو، ومهام الهجوم جو-أرض، ومهام الاستطلاع الجوي،الحرب الإلكترونيةمهمات، ومهام SEAD، ومهام CAS، ومهام الحظر الجوي في منصة عسكرية واحدة.

ويقود نمو السوق سلسلة من الديناميكيات التكميلية، أولها وقبل كل شيء هي المستويات المتزايدة للتوترات الجيوسياسية، وتزايد ميزانيات الدفاع، والمخاطر الأمنية الإقليمية، والحاجة إلى إصلاح عسكري لمواجهة التهديدات الناشئة. إن الإنفاق العالمي المتزايد على المؤسسة العسكرية، وخاصة بسبب الأزمة الأوكرانية المستمرة، والنزاعات في بحر الصين الجنوبي، ومضيق تايوان، والمطالبات الإقليمية في منطقة المحيطين الهندي والهادئ، ركز بشكل خاص على تطوير القوة الجوية المتقدمة.

تعاني صناعة الطائرات العسكرية متعددة المهام من تجزئة متوسطة إلى شديدة، مع وجود شركات رائدة في السوق مثل شركة لوكهيد مارتن (الولايات المتحدة)، تليها شركة بوينغ (الولايات المتحدة)، وشركة بي أيه إي سيستمز (المملكة المتحدة)، وغيرها مثل داسو للطيران (رافال)، وساب إيه بي (جريبن)، وشركة هندوستان للملاحة الجوية المحدودة (الهند)، وكوريا لصناعات الطيران والفضاء (كوريا الجنوبية)، وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الطائرات العسكرية متعددة المهام

- حجم السوق عام 2025: 59.73 مليار دولار أمريكي

- حجم السوق عام 2026: 61.43 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 97.25 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.91% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 32.74% في عام 2025.

- استحوذت الطائرات المأهولة (المأهولة) على أكبر حصة في السوق بنسبة 61.70٪ في عام 2025.

- استحوذ قطاع الطائرات متوسطة المدى (1000 كيلومتر - 2500 كيلومتر) على أكبر حصة في السوق بنسبة 61.70% في عام 2025.

أمريكا الشمالية

وصل السوق إلى 19.56 مليار دولار أمريكي في عام 2025، مدفوعًا بتحديث الأسطول والإنفاق الدفاعي القوي.

آسيا والمحيط الهادئ

ووصل السوق إلى 17.26 مليار دولار أمريكي في عام 2025، مدعومًا بارتفاع ميزانيات الدفاع والتوسع العسكري.

أوروبا

وصلت قيمة السوق إلى 13.47 مليار دولار أمريكي في عام 2025، مدعومة ببرامج تحديث الناتو واستبدال الطائرات.

نحن.

وصل السوق إلى 18.47 مليار دولار أمريكي في عام 2025، مدفوعًا بشراء طائرات F-35 وبرامج القتال الجوي المتقدمة.

اليابان

تستمر الاستثمارات المتزايدة في الطائرات المقاتلة من الجيل التالي والأمن الإقليمي في دعم نمو السوق.

اقرأ المزيد

اتجاهات سوق الطائرات العسكرية متعددة المهام

تظهر تقنية التخفي وتطور التصميم المنخفض الملحوظ كإتجاه رئيسي للسوق

توفر تقنيات التخفي من الجيل الخامس والسادس، مع استخدامها للمواد الماصة للرادار، ومحاذاة المنصة، وحمل الأسلحة الداخلية، ومآخذ الهواء السربنتينية، وإدارة التوقيع الحراري، مزايا واضحة في بيئات المجال الجوي المتنازع عليها. إن المسيرة نحو منصات الجيل السادس من خلال مشاريع مثل الجيل القادم من الهيمنة الجوية الأمريكية، والبرنامج الجوي القتالي العالمي الياباني، ومجموعة من النماذج الصينية الشبح المتعددة التي تم الكشف عنها في أغسطس 2025، سوف تدمج التخفي مع فريق الطائرات بدون طيار، والذكاء الاصطناعي، وأسلحة الطاقة الموجهة، وقدرات الحرب الإلكترونية المتقدمة، مما يعيد ضبط نماذج القتال الجوي بشكل أساسي بما يتجاوز المعيار الحالي لطائرات الجيل الخامس.

ديناميات السوق

محركات السوق

التقدم التكنولوجي وتحسين الفعالية القتالية يدفعان نمو السوق

وقد أدت القفزات في تكنولوجيا التخفي، والذكاء الاصطناعي، ودمج أجهزة الاستشعار، وحلول الحرب المرتكزة على الشبكة إلى تعزيز التوجه نحو الطائرات متعددة المهام والهيمنة متعددة المجالات. على سبيل المثال، في مايو 2025، حققت شركة Saab إنجازًا هامًا من خلال تحقيق الرحلات الجوية من واحدة إلى ثلاث، ودمج وكيل الذكاء الاصطناعي الخاص بها Centaur، الذي طورته شركة Helsing، في طائراتها المقاتلة Gripen E. وهذا يدل على ذلكطائرات مقاتلةالمصممة للإنتاج يمكن أن تتضمن حلول الذكاء الاصطناعي، كما هو موضح في إعدادات المختبر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

إن الامتثال الصارم لـ ITAR وحدود نقل التكنولوجيا تحد من نمو السوق

غالبًا ما تنطوي لوائح مراقبة الصادرات مثل ITAR على أعباء امتثال باهظة، وتقيد نقل التكنولوجيا، وتجعل التعاون العالمي معقدًا، وتحد من خيارات دخول السوق لمصنعي الدفاع والفضاء. إن ITAR، وهي لائحة مراقبة الصادرات التي تديرها مديرية ضوابط التجارة الدفاعية التابعة لوزارة الخارجية الأمريكية، تحكم نقل المقالات والخدمات والبيانات الفنية المتعلقة بالدفاع الأمريكي المدرجة في قائمة الذخائر الأمريكية إلى الأشخاص في الولايات المتحدة ما لم يتم منح استثناء من الترخيص. وتنطوي هذه اللائحة على عقوبات صارمة، بما في ذلك الغرامات وقيود التصدير والسجن، وذلك بسبب الطبيعة الحساسة للمواد. وهذا يقيد نمو سوق الطائرات العسكرية متعددة المهام.

فرص السوق

تكامل المركبات الجوية القتالية المستقلة وغير المأهولة يحفز نمو الفرص المستقبلية

إن التقارب بين الذكاء الاصطناعي والأنظمة المستقلة وفرق الطيران المأهولة وغير المأهولة يُحدث ثورة في الطيران القتالي وهياكل القوة. تتصور رؤية الطائرات القتالية التعاونية التابعة للقوات الجوية الأمريكية ما يقرب من 1000 منصة جوية مستقلة، مما يشير إلى أن هذا يمثل حوالي طائرتين بدون طيار لكل مقاتلة من الجيل التالي. وقد تم بالفعل منح عقود التطوير في الشريحة الأولية لشركة General Atomics وAnduril، وسيتم توجيه أكثر من 8.9 مليار دولار أمريكي على مدى سنوات الميزانية من 2025 إلى 2029، مع توقع قرارات الإنتاج في سنة الميزانية 2026.

تحديات السوق

يخلق نقص القوى العاملة الماهرة وضعف المواهب تحديًا في السوق

إن النقص في القوى العاملة الماهرة في صناعة الطيران والدفاع بلغ ذروته، مدفوعا بالتحولات الديموغرافية، وعدم كفاية خطوط المواهب، واستراتيجيات الاحتفاظ الهزيلة التي أضرت بالقدرة الإنتاجية وأعاقت الابتكار التكنولوجي. ووفقا لدراسة أجرتها جمعية الصناعات الفضائية الجوية، فإن 56% من الشركات تكافح من أجل العثور على عمال التصنيع المهرة على الرغم من نمو القطاع بنسبة 5% سنويا تقريبا. وتشمل العوامل التي تساهم في هذه المشكلة سوء تخطيط القوى العاملة، والاعتماد على التوظيف على أساس الإحالة الذي يفضل المرشحين "الجاهزين للانطلاق"، وعدم التوافق بين الأوساط الأكاديمية والصناعة من حيث المهارات المطلوبة. بالإضافة إلى ذلك، يساهم نقص الاستثمار في عملية الإعداد والتطوير الوظيفي وزيادة المهارات في ارتفاع معدل دوران الموظفين في مرحلة مبكرة ويزيد من تكاليف التوظيف.

تحليل التجزئة

حسب أنواع الطائرات

التحول إلى القتال الجوي المستقل والفعال من حيث التكلفة يدفع نمو قطاع الطائرات بدون طيار

بناءً على أنواع الطائرات، ينقسم السوق إلى طائرات مأهولة (طاقم)، وطائرات بدون طيار، ومركبات ذاتية القيادة اختياريًا (OPV).

من المقدر أن يكون قطاع الطائرات بدون طيار هو الأسرع نموًا خلال فترة التوقعات، حيث تنتقل قوات الدفاع من هيكل يركز على الطيار إلى هيكل يركز على النظام، حيث يتم استخدام الطائرات بدون طيار للاستفادة من الكتلة والمثابرة والتواجد في سماء عالية التهديد بتكلفة فعالة. ويتم دعم هذا التطور من خلال ثلاثة محركات رئيسية: الاختراقات في مجال التحكم الذاتي الاصطناعي، والحاجة إلى تخفيف المخاطر التي يتعرض لها الطيارون، والزخم السياسي للحصول على منصات ميسورة التكلفة على نطاق واسع وأقل تكلفة بكثير من المنصات المأهولة.

استحوذ القطاع الفرعي للطائرات المأهولة (المأهولة) على أكبر حصة سوقية بنسبة 61.70٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة.

حسب الجيل

التشغيل البيني الاستراتيجي وتكامل التحالف يقودان 5ذجيل النمو القطاعي

بناءً على الجيل، ينقسم السوق إلى منصات قديمة، والجيل الرابع، والجيل 4.5، والجيل الخامس، والجيل السادس.

5ذمن المتوقع أن يكون قطاع التوليد هو الأسرع نموًا في الصناعة، والذي يتم تحفيزه بشكل أساسي من خلال الحاجة إلى إمكانية التشغيل البيني للتحالف بين الحلفاء في الناتو. تفكر الدول الكبرى فيما هو أبعد من قابلية التشغيل البيني للطائرات لاعتبار هذه الطائرات بمثابة عقد في نفس سحابة المعركة. وينتج عن هذا بشكل مباشر الحاجة إلى تطبيع طائرات الجيل الخامس، مثل F-35 لمشاركة البيانات بسلاسة.

- على سبيل المثال، في نوفمبر 2024، قامت رومانيا بتشريع هذا التحول في الاستراتيجية من خلال خطاب العرض والقبول (LOA) لشراء 32 طائرة من طراز F-35A Lightning II، بتكلفة تقديرية تبلغ حوالي 6.4 مليار دولار أمريكي. ستصبح رومانيا العضو العشرين في الشراكة العالمية للدول التي تشغل طائرات مقاتلة من طراز F-35، ومن المتوقع أن تبدأ عمليات التسليم في عام 2031. وسينصب التركيز على استبدال المخزونات القديمة لضمان التوافق مع إطار الدفاع الشامل لحلف شمال الأطلسي للجناح الشرقي.

استحوذ قطاع الجيل 4.5 على أكبر حصة سوقية بنسبة 40.13٪ في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة.

حسب فئة الوزن

التوازن الاستراتيجي بين القدرة والقدرة على تحمل التكاليف يدفع نمو قطاع المقاتلات المتوسطة

بناءً على فئة الوزن، ينقسم السوق إلى مقاتلات خفيفة، ومقاتلات متوسطة، ومقاتلات ثقيلة.

من المتوقع أن يكون قطاع المقاتلات المتوسطة هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 6.50٪ خلال الفترة المتوقعة، ويمثل أكبر حصة سوقية تبلغ 50.83٪ في عام 2025. ويعود هذا النمو إلى موقعه المناسب للقوات الجوية اليوم، حيث يوفر 80٪ من قدرات طائرات التفوق الجوي الثقيل بـ 50٪ فقط من السعر. لقد تطورت هذه الفئة من الطائرات من طائرات اعتراضية دفاعية خفيفة الوزن إلى طائرات متعددة الأدوار تمتلك القدرة على حمل حمولات كبيرة (الصواريخ والذخائر الموجهة بدقة) على مدى طويل.

- على سبيل المثال، في يونيو 2025، وقعت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية عقدًا إضافيًا بقيمة 1.7 مليار دولار أمريكي. وقد أدى هذا العقد إلى تسريع إنتاج الجيل 4.5 من المقاتلة الشبح خفيفة الوزن. تم تلبية الطلب المتزايد في السوق على هذه البدائل ذات الجودة العالية وبأسعار معقولة للخيارات الثقيلة والمكلفة مثل F-15 أو Su-57، بنجاح في أول أمر شراء تم تقديمه في عام 2024 لهذا الطراز من الطائرات.

استحوذ قطاع المقاتلات الثقيلة على ثاني أكبر حصة سوقية بنسبة 31.63٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.62٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

يهيمن قطاع تكامل الذكاء الاصطناعي والحكم الذاتي بسبب القتال التعاوني الفعال من حيث التكلفة واعتماد طياري الأجنحة المستقلين

استنادًا إلى التكنولوجيا، ينقسم السوق إلى أنظمة التخفي وإلكترونيات الطيران والاستشعارالاندماج، وأجنحة الحرب الإلكترونية، والرادارات، وروابط البيانات المتمركزة على الشبكة، وتكامل الذكاء الاصطناعي والاستقلالية، وغيرها.

من المتوقع أن ينمو قطاع تكامل الذكاء الاصطناعي والحكم الذاتي بأعلى معدل نمو سنوي مركب يبلغ 8.64٪ خلال الفترة المتوقعة. يتوسع هذا القطاع بسرعة مع انتقال القوات الجوية من العمليات المتمحورة حول الطيارين إلى البنى القتالية التعاونية. هذا النمو مدفوع بضرورة تشغيلية لكسر منحنى تكلفة القوة الجوية التقليدية، حيث تكون الطائرات المقاتلة مكلفة للغاية بحيث لا يمكن المخاطرة بها بأعداد كبيرة من خلال إقرانها بجناحين مستقلين وبأسعار معقولة.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة Shield AI عن النشر التشغيلي لنظام V-BAT المستقل بدون طيار في أوروبا بموجب عقد جديد مع Frontex وGlobal Sat Tech، بعد عقد كبير بقيمة 198 مليون دولار أمريكي منحته الولايات المتحدة.

استحوذ القطاع الفرعي المخفي على ثاني أكبر حصة سوقية بنسبة 20.74٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.29٪ خلال الفترة المتوقعة.

[chrPfs1YR2]

بواسطة أنواع الدفع

يهيمن قطاع الدفع الكهربائي الهجين بسبب ارتفاع متطلبات الطاقة على متن الطائرة التي تتجاوز قدرات المحرك التقليدي

بناءً على أنواع الدفع، ينقسم السوق إلى الدفع التوربيني المروحي، والمروحة التوربينية/المروحة، والدفع الكهربائي الهجين.

من المقدر أن يكون قطاع الدفع الكهربائي الهجين هو الأسرع نموًا، مع أعلى معدل نمو سنوي مركب يبلغ 9.66٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى متطلبات الطاقة المتزايدة باستمرار لإلكترونيات الطيران من الجيل السادس، وأسلحة الطاقة الموجهة القائمة على الليزر، وأنظمة الحرب الإلكترونية القوية. عاديالمحركات النفاثةغير قادرة على تلبية كل من الطلب الكهربائي الهائل والدفع في وقت واحد دون التضحية بالأداء.

- على سبيل المثال، في أكتوبر 2025، تم توقيع اتفاقية إطارية تبلغ قيمتها حوالي 315 مليون دولار أمريكي بين شركة رولز رويس والحكومة الهندية لتطوير أنظمة الدفع الكهربائية، والتي سيتم استخدامها بشكل أساسي في المجال البحري ولكن لها أيضًا تطبيقات مشتقة للمركبات الجوية.

استحوذ القطاع الفرعي للتوربينات المروحية على أكبر حصة سوقية بنسبة 92.09% في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.29%

حسب نوع الشراء

تقاعد أجيال من الطائرات وبيئات التهديد المتطورة يدفعان إلى نمو قطاع اقتناء الطائرات الجديدة

بناءً على نوع المشتريات، ينقسم السوق إلى اقتناء المباني الجديدة، وبرامج الترقية/التحديث، وعمليات الصيانة والإصلاح والإصلاح والاستدامة

من المقدر أن يكون قطاع الاستحواذ على المباني الجديدة هو الأسرع نموًا خلال الفترة المتوقعة، مع أعلى معدل نمو سنوي مركب يبلغ 6.87% وحصة قدرها 40.27% في عام 2025. وينشأ هذا الاتجاه من ظاهرة عالمية تتمثل في استبدال الأجيال، حيث تتقاعد القوات الجوية من طائرات العصر القديم. وأي شيء يضاف إلى طائرات الجيل القديم هذه لن يكون قادراً على سد الفجوة الناجمة عن التهديدات الحديثة؛ بدلاً من ذلك، ستكون الطائرات الجديدة والمجهزة بالرادارات وأجهزة الاستشعار ضرورية للبقاء في ساحة المعركة في عام 2030+. ونتيجة لذلك، سيظل الإنفاق الدفاعي يركز بشكل كبير على الحصول على طائرات جديدة بالكامل لتحل محل الطائرات الحالية وتعزيز القوات.

- على سبيل المثال، في سبتمبر 2025، وقعت وزارة الدفاع الهندية عقدًا تاريخيًا بقيمة 7.5 مليار دولار أمريكي مع شركة هندوستان للملاحة الجوية المحدودة (HAL) لشراء 97 طائرة جديدة من طراز Tejas Mk1A.

يمثل القطاع الفرعي MRO والاستدامة ثاني أكبر حصة سوقية عالمية للطائرات العسكرية متعددة الأغراض بنسبة 35.61٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.55٪ خلال الفترة المتوقعة.

حسب المدى

متطلبات حرب المواجهة والقدرات الموسعة التي تتجاوز الدفاعات الجوية المتقدمة تدفع نمو القطاع طويل المدى

بناءً على المدى، ينقسم السوق إلى قصير المدى (تكتيكي) حتى 1000 كيلومتر، ومتوسط المدى من 1000 كيلومتر إلى 2500 كيلومتر، وطويل المدى (إستراتيجي) فوق 2500 كيلومتر.

من المقدر أن يكون القطاع طويل المدى (الاستراتيجي) الذي يزيد طوله عن 2500 كيلومتر هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 6.68٪ خلال الفترة المتوقعة. وقد حفز هذا النمو الثورة في الإستراتيجية القتالية القائمة على مبدأ الهيمنة عن بعد. مع قيام العدو بتوسيع ارتفاعه الدفاعي باستخدام صواريخ أرض-جو بعيدة المدى مثل صواريخ S-500 أو HQ-9، تزداد الحاجة إلى طائرات مقاتلة ذات نطاق لضرب أهداف خارج مناطق منطقة القتل، والحاجة إلى المزيد من الثقل مع سعة الوقود للطائرات الجديدة.صواريخ تفوق سرعتها سرعة الصوت، وغياب الناقلات الجوية في تلك المناطق يدفع نمو السوق.

- على سبيل المثال، في ديسمبر 2025، كشفت شركة داسو النقاب عن رؤية Super Rafale لطائرة Rafale F5، مما يؤكد الطائرة الاستراتيجية الخفية للاختراق. تم تطوير نموذج F5 خصيصًا للردع النووي والاعتراض بعيد المدى ويتضمن صاروخ ASN4G النووي الذي تفوق سرعته سرعة الصوت وطائرات بدون طيار موالية.

استحوذ المدى المتوسط من 1000 كيلومتر إلى 2500 كيلومتر على أكبر حصة سوقية تبلغ 61.70٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطائرات العسكرية متعددة المهام

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية

أمريكا الشمالية

[باكلWZ7DO1]

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2025 بقيمة 19.56 مليار دولار أمريكي، ومن المتوقع أن تحافظ على حصتها الرائدة في عام 2026 بقيمة 19.88 مليار دولار أمريكي. أمريكا الشمالية، وخاصة ميزانيات الدفاع الأمريكية التي تتجاوز 255 مليار دولار أمريكي سنويًا، وشراء طائرات F-35، وتحديث الأسطول، والقدرات المتقدمة متعددة الأدوار للتفوق الجوي وأنشطة ISR تحفز النمو الإقليمي. تحافظ أمريكا الشمالية على هيمنتها من خلال نطاق مشتريات لا مثيل له، كما شهدنا في برنامج F-35.

سوق الطائرات العسكرية الأمريكية متعددة المهام

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 18.47 مليار دولار أمريكي في عام 2025، ومعدل نمو يقدر بـ 4.45٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو قدره 7.10٪ في السنوات المقبلة، وهو ثاني أكبر معدل نمو بين جميع المناطق ويصل إلى تقييم قدره 17.26 مليار دولار أمريكي في عام 2025، ويرتفع إلى 31.09 مليار دولار أمريكي بحلول عام 2034. ويعود نمو سوق منطقة آسيا والمحيط الهادئ إلى التوسعات السريعة للقوات البحرية والجوية وسط نزاعات بحر الصين الجنوبي وارتفاع الميزانيات في الصين والهند واليابان.

سوق الطائرات العسكرية متعددة المهام في الصين

وصل سوق الطائرات العسكرية الصينية متعددة المهام في عام 2025 إلى قيمة 7.14 مليار دولار أمريكي، وهو ما يمثل معدل نمو قدره 6.15٪ خلال الفترة المتوقعة.

سوق الطائرات العسكرية متعددة المهام في الهند

وصل سوق الطائرات العسكرية الهندية متعددة المهام في عام 2025 إلى قيمة 3.76 مليار دولار أمريكي، وهو ما يمثل معدل نمو قدره 9.12٪ خلال الفترة المتوقعة.

سوق الطائرات العسكرية متعددة المهام في كوريا الجنوبية

سجل سوق الطائرات العسكرية متعددة المهام في كوريا الجنوبية في عام 2025 تقييمًا قدره 1.63 مليار دولار أمريكي، وهو ما يمثل معدل نمو قدره 5.27٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 6.86% في السنوات المقبلة، وهو ثاني أكبر معدل نمو بين جميع المناطق، وقد وصلت قيمته إلى 13.47 مليار دولار أمريكي في عام 2025 لترتفع إلى 23.77 مليار دولار أمريكي بحلول عام 2034. إن التزامات أوروبا تجاه حلف شمال الأطلسي (الناتو)، واستبدال الأسطول، وتحديث الطائرات ذات الأجنحة الثابتة (يوروفايتر، رافال)، والطائرات العمودية، والتحديث وسط التهديدات الأمنية هي الدافع وراء النمو الإقليمي.

سوق الطائرات العسكرية متعددة المهام في المملكة المتحدة

سجل سوق الطائرات العسكرية متعددة المهام في المملكة المتحدة في عام 2025 تقييمًا قدره 2.11 مليار دولار أمريكي، وهو ما يمثل معدل نمو قدره 4.62٪ خلال الفترة المتوقعة.

سوق الطائرات العسكرية متعددة المهام في ألمانيا

سجل سوق الطائرات العسكرية متعددة المهام في المملكة المتحدة في عام 2025 تقييمًا بقيمة 2.45 مليار دولار أمريكي، وهو ما يمثل معدل نمو قدره 4.62٪ خلال الفترة المتوقعة.

سوق الطائرات العسكرية متعددة المهام في أوروبا الشرقية

وصل سوق الطائرات العسكرية متعددة المهام في أوروبا الشرقية في عام 2025 إلى 4.36 مليار دولار أمريكي كتقييم لها، وهو ما يمثل معدل نمو قدره 9.50٪ خلال الفترة المتوقعة.

الشرق الأوسط وأفريقيا وأمريكا اللاتينية

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. سجلت سوق الشرق الأوسط وإفريقيا قيمة قدرها 6.73 مليار دولار أمريكي في عام 2025.

سوق الطائرات العسكرية متعددة المهام في المملكة العربية السعودية

وصل سوق الطائرات العسكرية متعددة المهام في المملكة العربية السعودية في عام 2025 إلى قيمة 1.67 مليار دولار أمريكي، وهو ما يمثل معدل نمو قدره 6.30٪ خلال الفترة المتوقعة.

مشهد تنافسي

تزايد هيكل التكنولوجيا المتقدمة والتنافس التنافسي يدفعان نمو السوق

اللاعبين الرئيسيين في السوق

يتميز سوق الطائرات العسكرية العالمية متعددة المهام باحتكار القلة، والتنافس الشديد، والحواجز العالية أمام الدخول. ومما يزيد من تضخيم ذلك التحالفات الجيوسياسية التي تشوه هيكل السوق. وستكون المنافسة مدفوعة بالسعر ومستويات الأداء، فضلاً عن المواءمة الاستراتيجية والسيادة الصناعية. المستويات الثلاثة هي: الطبقة المهيمنة عالميًا، والتي تهيمن عليها منصات التخفي في جيلها الخامس؛ الطبقة السيادية الراسخة، والتي تتكون من منصات الجيل 4.5 ذات القدرة العالية التي توفر الاستقلال الاستراتيجي؛ وطبقة السكان الأصليين الناشئة، والتي تضم الداخلين الجدد إلى السوق الذين يؤكدون على فعالية التكلفة والاستقلال الإقليمي.

وتشهد الديناميكية التنافسية تغيراً متزايداً من مجرد "تبادل الأداء" إلى مفاوضات معقدة لنقل التكنولوجيا وتوطين سلسلة التوريد. وتضطر شركات تصنيع المعدات الأصلية الغربية بشكل متزايد إلى التنافس على قدرة هياكل طائراتها واستعدادها لمشاركة الملكية الفكرية وبناء أنظمة بيئية صناعية محلية في الدول المشترية. وقد أدى هذا الاتجاه إلى تخفيف الاحتكار التقليدي للشركات الأمريكية والأوروبية العملاقة، مما خلق فرصًا للاعبين الجدد من كوريا الجنوبية وتركيا والهند للحصول على حصة سوقية في قطاع "القيمة" من سوق الطائرات المقاتلة.

قائمة شركات الطائرات العسكرية المتعددة المهام الرئيسية

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- شركة داسو للطيران إس.إي.(فرنسا)

- صعب AB (السويد)

- ليوناردو إس بي إيه(إيطاليا)

- شركة سوخوي (PJSC سوخوي) (روسيا)

- شركة الطائرات المتحدة (UAC) (روسيا)

- مجموعة تشنغدو لصناعة الطائرات (AVIC) (الصين)

- هندوستان للملاحة الجوية المحدودة (HAL) (الهند)

- الصناعات الجوية الإسرائيلية (IAI) (إسرائيل)

- كوريا لصناعات الطيران والفضاء (KAI) (كوريا الجنوبية)

- ميتسوبيشي للصناعات الثقيلة(اليابان)

- الصناعات الجوية والفضاء التركية (TUSAŞ) (تركيا)

- امبراير اس.ا.(البرازيل)

التطوير الرئيسي

- ديسمبر 2025 :-أعلنت وزارة الحرب الأمريكية عن توقيع عقد إضافي مع شركة لوكهيد مارتن لتزويد خدمات الدعم اللوجستي للأسطول العالمي من الطائرات المقاتلة متعددة المهام من سلسلة F-35 Lightning II.

- ديسمبر 2025 :-اختارت وزارة الدفاع الإسبانية شركة Airbus Defense and Space لقيادة عملية إنشاء وتنفيذ نظام التدريب المتكامل للقوات الجوية والفضاء الإسبانية.

- ديسمبر 2025 :-اختارت حكومة كندا طائرات نفاثة منتجة محليًا لتحسين قدرات النقل الجوي متعددة الأغراض، والتي تشمل عمليات الإجلاء الطبي والاستجابة للكوارث والمساعدة الإنسانية ومهام الأمن القومي.

- ديسمبر 2025 :-استقبلت مصر ثلاث طائرات مقاتلة أخرى من طراز رافال من فرنسا، تحمل أسماء EM12 وEM13 وEM14. يعزز هذا الاستحواذ جهود القاهرة المستمرة لتحديث قوتها الجوية ويبني على عقدها لعام 2021 لشراء 30 طائرة.

- أكتوبر 2025 :-صرح ضابط من القوات الجوية البنجلاديشية أن الحكومة المؤقتة للبلاد منحت موافقة مبدئية للحصول على قدرات طائرات مقاتلة متعددة المهام وطائرات هجومية، إلى جانب صواريخ أرض جو جديدة وطائرات بعيدة المدى.رادارأنظمة.

تغطية التقرير

يتضمن تحليل نمو سوق الطائرات العسكرية العالمية متعددة المهام دراسة شاملة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في صناعة الطائرات العسكرية متعددة المهام وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.91% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

حسب أنواع الطائرات · الطائرات المأهولة (المأهولة). · الطائرات بدون طيار · المركبات ذاتية القيادة اختياريًا (OPV) حسب الجيل · الأنظمة الأساسية القديمة · الجيل الرابع · الجيل 4.5 · الجيل الخامس · الجيل السادس حسب فئة الوزن · المقاتلون الخفيفون · المقاتلون المتوسطون · المقاتلات الثقيلة بواسطة التكنولوجيا · التخفي · إلكترونيات الطيران ودمج أجهزة الاستشعار · أجنحة الحرب الإلكترونية · الرادارات · روابط البيانات المتمحورة حول الشبكة · تكامل الذكاء الاصطناعي والاستقلالية · آحرون بواسطة أنواع الدفع · محرك توربيني مروحي · محرك توربيني/مروحة · الدفع الكهربائي الهجين حسب نوع الشراء · اقتناء المباني الجديدة · برامج الترقية/التحديث · الصيانة والإصلاح والإصلاح والاستدامة حسب المدى · قصيرة المدى (تكتيكية) يصل مداها إلى 1000 كيلومتر · متوسطة المدى 1000 كيلومتر إلى 2500 كيلومتر · بعيدة المدى (إستراتيجي) يزيد مداها عن 2500 كيلومتر بواسطة الجغرافية أمريكا الشمالية (حسب أنواع الطائرات، حسب الجيل، حسب فئة الوزن، حسب التكنولوجيا، حسب أنواع الدفع، حسب نوع المشتريات، حسب المدى، حسب البلد) · الولايات المتحدة (حسب أنواع الطائرات) · كندا (حسب أنواع الطائرات) أوروبا (حسب أنواع الطائرات، حسب الجيل، حسب فئة الوزن، حسب التكنولوجيا، حسب أنواع الدفع، حسب نوع المشتريات، حسب المدى، حسب البلد) · المملكة المتحدة (حسب أنواع الطائرات) · ألمانيا (حسب أنواع الطائرات) · فرنسا (حسب أنواع الطائرات) · دول الشمال (حسب أنواع الطائرات) · الدول الشرقية (حسب أنواع الطائرات) · بقية أوروبا (حسب أنواع الطائرات) آسيا والمحيط الهادئ (حسب أنواع الطائرات، حسب الجيل، حسب فئة الوزن، حسب التكنولوجيا، حسب أنواع الدفع، حسب نوع المشتريات، حسب المدى، حسب البلد) · الصين (حسب أنواع الطائرات) · الهند (حسب أنواع الطائرات) · اليابان (حسب أنواع الطائرات) · كوريا الجنوبية (حسب أنواع الطائرات) · أستراليا (حسب أنواع الطائرات) · بقية دول آسيا والمحيط الهادئ (حسب أنواع الطائرات) الشرق الأوسط وأفريقيا (حسب أنواع الطائرات، حسب الجيل، حسب فئة الوزن، حسب التكنولوجيا، حسب أنواع الدفع، حسب نوع المشتريات، حسب المدى، حسب البلد) · إسرائيل (حسب أنواع الطائرات) · إيران (حسب أنواع الطائرات) · المملكة العربية السعودية (حسب أنواع الطائرات) · تركيا (حسب أنواع الطائرات) · جنوب أفريقيا (حسب أنواع الطائرات) · بقية دول الشرق الأوسط وأفريقيا (حسب أنواع الطائرات) أمريكا اللاتينية (حسب أنواع الطائرات، حسب الجيل، حسب فئة الوزن، حسب التكنولوجيا، حسب أنواع الدفع، حسب نوع المشتريات، حسب المدى، حسب البلد) · البرازيل (حسب أنواع الطائرات) · الأرجنتين (حسب أنواع الطائرات) بقية أمريكا اللاتينية (حسب أنواع الطائرات) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 59.73 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 97.25 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأوروبا 13.47 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.91٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن يقود القطاع طويل المدى (الإستراتيجي) الذي يزيد طوله عن 2500 كيلومتر السوق.

يعد التقدم التكنولوجي وتحسين الفعالية القتالية من العوامل الرئيسية التي تحرك السوق.

شركة لوكهيد مارتن (الولايات المتحدة)، تليها بوينغ (الولايات المتحدة)، وبي أي إي سيستمز (المملكة المتحدة)، وشركات أخرى مثل داسو للطيران (رافال)، وساب إيه بي (جريبن)، وشركة هندوستان للملاحة الجوية المحدودة (الهند)، وكوريا لصناعات الطيران والفضاء (كوريا الجنوبية)، وغيرها.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة