حجم سوق وحدة الإرسال والاستقبال العسكرية، والمشاركة وتحليل الصناعة، حسب المكونات (وحدات الإرسال، وحدات الاستقبال، وحدات الإرسال والاستقبال (T / R مجتمعة)، وحدات مضخم الطاقة، محولات الطور، وغيرها)، حسب التكنولوجيا (زرنيخيد الغاليوم (GaAs)، نيتريد الغاليوم (GaN)، التكنولوجيا القائمة على السيليكون، والتكنولوجيا التناظرية، والتكنولوجيا الرقمية)، حسب التردد (نطاق واحد ومتعدد النطاق)، حسب خرج الطاقة، حسب بنية الوحدة، حسب الحجم (صغير ومتوسط وكبير جدًا)، حسب وضع النشر، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

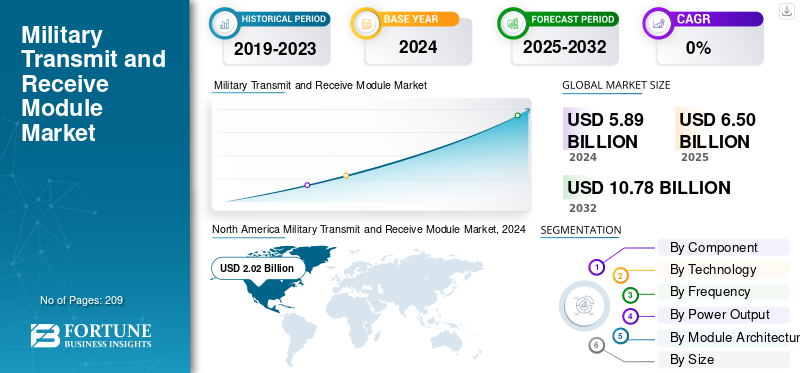

بلغت قيمة سوق وحدات الإرسال والاستقبال العسكرية العالمية 6.5 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.85 مليار دولار أمريكي في عام 2026 إلى 12.16 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.40٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق وحدات الإرسال والاستقبال العسكرية بحصة سوقية بلغت 34.10% في عام 2025.

تجمع وحدة الإرسال والاستقبال العسكرية (T/R) بين وحدة الإرسال المسؤولة عن إرسال موجات الراديو ووحدة الاستقبال التي تكتشف الإشارات الواردة أو المنعكسة، عادةً بالتزامن مع تضخيم الطاقة وعناصر تكييف الإشارة. وهو مكون حاسم في رادارات المصفوفة الممسوحة ضوئيًا النشطة إلكترونيًا (AESA)، مما يسمح بتوجيه الشعاع الفوري دون حركة ميكانيكية، وبالتالي تحسينرادارالاستجابة والدقة.

تعد وحدات الإرسال والاستقبال العسكرية الجزء المركزي من الإلكترونيات الدفاعية المتطورة، مما يوفر التفوق في الكشف والاتصالات الآمنة والحرب الإلكترونية. لقد أدى التقدم التكنولوجي، وخاصة في أشباه موصلات GaN، إلى تحويل هذه الوحدات إلى رادارات أكثر قوة وإحكاما وكفاءة. إن تعقيد وحجم الأنظمة العسكرية الحالية، إلى جانب الحاجة المتزايدة إلى قابلية التشغيل البيني متعدد المجالات والقدرة على التكيف السريع، يغذي التوسع القوي في السوق.

أدى الانتقال من تقنية زرنيخيد الغاليوم (GaAs) إلى تقنية نيتريد الغاليوم (GaN) في وحدات T/R إلى تعزيز كثافة الطاقة والكفاءة والتعامل الحراري بشكل كبير، مما يمكّن الوحدات من توفير المزيد من طاقة الإرسال بحجم أقل وعمر أطول. يؤدي هذا إلى تحسين نطاق الرادار والدقة والوظائف المتعددة الضرورية للمتطلبات العسكرية المعاصرة.

تستخدم أفضل شركات الإرسال والاستقبال العسكرية مثل Northrop Grumman وLockheed Martin Corporation وL3Harris Technologies, Inc. وThales Group وRaytheon الابتكار والاستثمار الاستراتيجي والتصنيع القابل للتطوير لتوسيع ريادتها في هذا القطاع السوقي الديناميكي والمهم استراتيجيًا. تشكل منتجاتها قدرة الاتصالات والرادار الآمنة المستقبلية وتمكن القوات المسلحة من الحصول على ميزة تكتيكية حاسمة في بيئات التهديد سريعة التغير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية في سوق وحدات الإرسال والاستقبال العسكرية

- حجم السوق عام 2025: 6.5 مليار دولار أمريكي

- حجم السوق عام 2026: 6.85 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 12.16 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.40% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق وحدات الإرسال والاستقبال العسكرية بحصة قدرها 34.10% في عام 2025.

- وشكلت وحدات الإرسال والاستقبال (T/R مجتمعة) حصة قدرها 43.57% في عام 2026.

- استحوذت تقنية زرنيخيد الغاليوم (GaAs) على حصة قدرها 37.22% في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 2.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.33 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 1.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.35 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ 1.77 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 1.89 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 2.19 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.19 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات السوق

محركات السوق

الاستخدام المتزايد لثورة تكنولوجيا نيتريد الغاليوم وتقدم أشباه الموصلات يدفع نمو السوق بشكل كبير

يعد التحول في النموذج من تقنية أشباه الموصلات التقليدية لزرنيخيد الغاليوم (GaAs) إلى تقنية أشباه الموصلات لنيتريد الغاليوم (GaN) قوة تحويلية تدفع نمو سوق وحدات الإرسال والاستقبال العسكرية. توفر تقنية GaN كثافة طاقة أعلى (5-10 مرات أكثر من GaAs)، وإدارة حرارية أفضل، وكفاءة أعلى، مما يسمح لأنظمة الرادار بتحقيق نطاق كشف ممتد، ودقة محسنة، وعوامل شكل مدمجة ضرورية للاستخدام العسكري المعاصر. تتبنى شركات الدفاع الكبرى بسرعة الحلول المستندة إلى GaN، مثل نظام الرادار APG-82(V)X الجديد من Raytheon، والذي يتضمن تقنية GaN لتحسين التحكم في الحرائق والحرب الإلكترونية.

- على سبيل المثال، في يونيو 2025، قامت عمليات التصنيع الجديدة التي طورها باحثون من معهد ماساتشوستس للتكنولوجيا بدمج ترانزستورات GaN عالية الأداء في المعيارالسيليكونشرائح CMOS لأول مرة، تقدم إلكترونيات أسرع وأكثر كفاءة في استخدام الطاقة. تعد هذه التكنولوجيا كبيرة من خلال معالجة القيود الهامة المتعلقة بالحجم والوزن والطاقة (SWaP) في المنصات غير المأهولة والأنظمة الفضائية والمعدات العسكرية المحمولة مع السماح أيضًا بقدرات متعددة الوظائف كانت مستحيلة في السابق باستخدام مواد أشباه الموصلات القديمة.

قيود السوق

تعقيد التصنيع وارتفاع تكاليف التطوير يمكن أن يعيق نمو السوق

يتأثر سوق وحدات T/R العسكرية بشكل كبير بارتفاع نفقات الإنتاج وصعوبات التكامل مع التكنولوجيا المعقدة، حيث تتطلب الأنظمة القائمة على GaN للسيارات أسعارًا متميزة للتقنيات الأكثر نضجًا مثل احتياجات التصنيع المعقدة والمتطلبات العسكرية الصارمة. يعمل تطوير وحدة T/R من الجيل التالي على تخفيف نفقات البحث والتطوير الباهظة التي تزيد عن 500 مليون دولار أمريكي سنويًا من كبار اللاعبين، في حين أن الوفاء بالمعايير العسكرية لموثوقية السيارات، والتوافق الكهرومغناطيسي، والصلابة البيئية يقدم طبقات من النفقات والتعقيد.

إن التحول من بنيات الرادار التي تركز على الأجهزة إلى بنيات الرادار التي تم تكوينها بواسطة البرامج يفرض المزيد من مشاكل التكامل، مما يدفع مقاولي الدفاع إلى إعادة تصميم سلاسل التوريد القائمة وعمليات التصنيع المضبوطة على نماذج التكامل الرأسي. ويستمر النقص في المكونات الإلكترونية حتى عام 2025، مع استمرار عدم القدرة على التنبؤ بمهل إنتاج أشباه الموصلات على الرغم من المكاسب التي تحققت خلال أعلى مستويات الأزمة في عام 2022. كما أن تكاليف التصنيع المرتفعة المتعلقة بالمواد المتقدمة، ومرافق التصنيع المتخصصة، ومتطلبات مراقبة الجودة الصارمة تحد من اختراق السوق، مما يفيد في المقام الأول مقاولي الدفاع الأكبر حجمًا والداخلين إلى السوق الأكثر نضجًا.

فرص السوق

التطوير المتزايد للرادار المحدد بالبرمجيات واعتماد تكامل الذكاء الاصطناعي يحفز نمو السوق

بنيات الرادار المعرفة بالبرمجيات جنبا إلى جنب معالذكاء الاصطناعيتقديم فرص غير مسبوقة لابتكار وحدة T/R. سيعمل هذا المزيج المبتكر الآن على تمكين إدارة الترددات التكيفية، والتعرف المستقل على التهديدات، والتدابير المضادة للحرب الإلكترونية الفورية. أظهر الرادار المحمول جواً في الصين والذي يعمل بالذكاء الاصطناعي دقة تتبع بنسبة 99% ضد التشويش الإلكتروني المتطور في عام 2025. ويعمل الرادار الإدراكي على تغيير الترددات واتجاهات الشعاع وأشكال الموجات ديناميكيًا لتجنب التداخل.

يعد تطوير شركة Northrop Grumman في يونيو 2025 لخوارزميات ML لمجموعة الهجوم الإلكتروني EA-18G Growler، والتي من المتوقع إصدارها في عام 2025، مثالاً على هذا الاتجاه نحو أنظمة الحرب الإلكترونية المعرفية. تدعم تقنيات التصميم القائمة على النماذج التوائم الرقمية الكاملة أثناء تطوير وحدة T/R، مما يقلل وقت التطوير والتكرارات باهظة الثمن مع تحسين موثوقية النظام.

تحديات السوق

يمكن أن يعيق الامتثال التنظيمي وتكامل الأمن السيبراني نمو السوق

يعمل منتجو وحدات الإرسال والاستقبال العسكرية ضمن بيئات تنظيمية معقدة بشكل متزايد تمزج ضوابط التصدير القياسية لـ ITAR/EAR مع احتياجات الأمن السيبراني الجديدة والمعايير البيئية. تتطلب المتطلبات العسكرية المرهقة للتوافق الكهرومغناطيسي، والصلابة البيئية، والأمن التشغيلي اختبارات شاملة وإجراءات اعتماد تضيف بشكل كبير إلى وقت التطوير وتكلفته. دمج الذكاء الاصطناعي والتعلم الآليتخلق الميزات تهديدات جديدة للأمن السيبراني في شكل هجمات عدائية على الخوارزميات التي قد تبطل عملية اتخاذ القرار أو تنتج تحليلات كاذبة للتهديدات.

وينبغي للمؤسسات الدفاعية أن تزن الفوائد التشغيلية لتكامل الذكاء الاصطناعي في مقابل قدرات المرونة السيبرانية القوية، مع وحدات T/R التي تتضمن تشفيرا متطورا، وإجراءات تشغيل آمنة، وأجهزة مقاومة للتلاعب.

اتجاهات سوق وحدات الإرسال والاستقبال العسكرية

التصغير والتكامل متعدد الوظائف في المعدات العسكرية لمختلف التطبيقات يعزز نمو السوق

تعمل بيئة التكنولوجيا على تعزيز التصغير الكبير والتكامل متعدد الوظائف، حيث تحقق وحدات T/R كثافة طاقة لا مثيل لها من خلال تقنيات التعبئة والتغليف المبتكرة مثل السيراميك منخفض الحرارة المشترك (LTCC)، والوحدات متعددة الرقائق (MCM)، والنظام الموجود في الحزمة (SiP)أبنية. تتميز وحدات T/R الفضائية من Hensoldt بتكوينات معيارية موحدة تم اختبارها للاستخدام في الفضاء، وثبت أنها تحتوي على مكونات مقوية للإشعاع مؤهلة ضد الضربات المتعددة وتفريغ هالة الترددات اللاسلكية. وفي الوقت نفسه، توفر CAES وحدات رادارية مصغرة وعالية الكثافة للاستخدام تفوق سرعتها سرعة الصوت، وتتميز بأداء مقاوم للصدمات يتجاوز 100000 جرام.

يركز التقدم التكنولوجي على تغطية تردد النطاق العريض وقدرات الطيف المتعدد، حيث تغطي وحدات T/R من الجيل المستقبلي نطاقات تردد متعددة في وقت واحد لتمكين تطبيقات المهام المختلفة على منصة واحدة. توفر وحدة الطاقة T/R بقدرة 4 واط من L3Harris تغطية نطاق عريض من 6 إلى 18 جيجا هرتز للصفيف المرحلي والحرب الإلكترونية، في حين تجمع وحدة QPF0219 من Qorvo بين تغطية التردد من 2 إلى 18 جيجا هرتز وطاقة خرج مشبعة بقدرة 10 وات مع تقنية GaN-on-SiC.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التقسيم

حسب المكون

زيادة الأفضلية لقدرات متكاملة متعددة الوظائف عززت نمو قطاع وحدات الإرسال والاستقبال (T/R مجتمعة)

يتم تصنيف السوق حسب المكونات إلى وحدات الإرسال، ووحدات الاستقبال، ووحدات الإرسال والاستقبال (T / R مجتمعة)، ووحدات مضخم الطاقة، ومحولات الطور، وغيرها.

تمثل وحدات الإرسال والاستقبال (T/R مجتمعة) القطاع الأسرع نموًا والجزء المهيمن في السوق، وستمثل حوالي 43.57٪ من حصة السوق في عام 2026. بشكل عام، يعكس الموقع القيادي لهذا القطاع التحول الاستراتيجي للصناعة نحو قدرات متكاملة متعددة الوظائف، والتي تتيح عمليات الإرسال والاستقبال المتزامنة ضمن عوامل الشكل المضغوط التي يتم اعتمادها بشكل متزايد في المنصات العسكرية الحديثة، مدفوعة بمتطلبات SWaP الصارمة. بالإضافة إلى ذلك، تعمل بنيات جهاز الإرسال والاستقبال المتكاملة على التخلص من مسارات الترددات اللاسلكية الزائدة، وبالتالي تقليل عدد المكونات وخفض تكاليف التصنيع. يؤدي هذا التبسيط إلى زيادة موثوقية النظام من خلال التكامل المبسط مع معالجات تشكيل الحزم الرقمية ومولدات الشكل الموجي التكيفي.

- يونيو 2025: سيفرزأشباه الموصلاتفازت بعقد من شركة aiRadar Inc. لتطوير وحدة هوائي متقدمة بنطاق Ka-28 جيجا هرتز استنادًا إلى شريحة إرسال واستقبال مكونة من شعاع TRX BF02، مما يدعم عمليات نشر الرادار عالية الأداء مع قدرة قناة 16TX+16RX، مما يوضح النقل المتسارع للتكنولوجيا التجارية إلى الدفاعية.

تعد وحدات مضخمات الطاقة ثاني أسرع القطاعات نموًا، حيث يبلغ معدل النمو السنوي المركب المتوقع 7.9% خلال الفترة المتوقعة. يعكس النمو الطلب المتزايد على الحلول المعتمدة على GaN عالية الطاقة والضرورية لأنظمة رادار AESA من الجيل التالي. يرجع التوسع السريع في القطاع إلى التفوق التكنولوجي الذي أنشأته مضخمات الطاقة GaN-on-SiC، والتي توفر كثافة طاقة أعلى بما يصل إلى 3-5 مرات من تقنيات LDMOS القديمة، مما يسمح بتصميمات مكبرات الصوت المدمجة القادرة على دعم مخرجات الإرسال عالية الأداء (500W-2kW لكل مجموعة وحدة) وهو أمر بالغ الأهمية للمراقبة طويلة المدى ومهام التتبع متعددة الأهداف.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

معظم خصائص الأداء المتفوقة والمزايا العسكرية لتقنية نيتريد الغاليوم (GaN) تحفز النمو القطاعي

يتم تصنيف السوق حسب التكنولوجيا إلى زرنيخيد الغاليوم (GaAs)،نيتريد الغاليوم (GaN)،التكنولوجيا القائمة على السيليكون، والتكنولوجيا التناظرية، والتكنولوجيا الرقمية.

تعد تقنية نيتريد الغاليوم (GaN) القطاع الأسرع نموًا في السوق، حيث تظهر معدل نمو سنوي مركب استثنائي يبلغ 8.8٪ خلال الفترة المتوقعة 2026-2034. يعكس النمو الكبير في هذا القطاع التحول النموذجي من تقنية زرنيخيد الغاليوم القديمة نحو حلول أشباه الموصلات عالية الكثافة للطاقة المدفوعة ببرامج تحديث الرادار AESA، وتوسيع نظام المراقبة الفضائية، ومتطلبات الدفاع الصاروخي التي تفوق سرعتها سرعة الصوت الناشئة والتي تدفع كفاءة الطاقة والأداء الحراري غير المسبوقة. تتمتع تقنية GaN بكثافة طاقة أعلى تتراوح من 5 إلى 10 مرات مقارنة بأجهزة GaAs التقليدية أثناء العمل في نطاقات تردد متطابقة، وبالتالي ضغط تصميمات وحدات T/R لدعم تحسين الحجم والوزن والطاقة للمنصات غير المأهولة والحمولات الفضائية والطائرات المقاتلة من الجيل التالي ذات مصفوفات الفتحات الموزعة.

- أغسطس 2025: حققت شركة Agnit Semiconductors، أول شركة هندية متكاملة رأسيًا في مجال النظام البيئي GaN، إنجازًا كبيرًا بتوقيع وزارة الدفاع على iDEX، وهو العقد رقم 300 لـ iDEX، لتصميم وتطوير أشباه موصلات GaN المتقدمة المهمة لأجهزة الإرسال اللاسلكية من الجيل التالي في رادارات الدفاع وأجهزة تشويش الحرب الإلكترونية، مع توقع إنتاج الحجم في غضون 12 شهرًا.

تحتفظ تقنية زرنيخيد الغاليوم (GaAs) بقاعدة مثبتة مهيمنة، وستمثل ما يقرب من 37.22٪ من حصة سوق وحدات الإرسال والاستقبال العسكرية في عام 2026. وترجع الهيمنة إلى قطاعات الاتصالات والدفاع ورادار السيارات التي تحتاج إلى أداء استثنائي للضوضاء، والتسامح الإشعاعي، واستقرار درجة الحرارة في بيئات التشغيل القاسية. توفر تقنية Gallium Arsenide HEMT أيضًا أداءً فائقًا للضوضاء لتكوينات LNA تتراوح من 0.5 إلى 1.5 ديسيبل، وهي متفوقة بشكل أساسي على بدائل GaN لتطبيقات الاستقبال الدقيقة التي تتطلب حساسية استثنائية للإشارة وخصائص تضخيم منخفضة الضوضاء التي تسرع نمو السوق.

حسب التردد

قطاع النطاقات المتعددة يقود السوق بفضل مرونة التردد ومرونة الحرب الإلكترونية

يتم تصنيف السوق حسب التردد إلى نطاق واحد ونطاق متعدد.

وستشهد وحدة الإرسال والاستقبال متعددة النطاقات أسرع نمو، بمعدل نمو سنوي مركب يبلغ 8.4%. ويعود هذا النمو إلى التحولات النموذجية نحو بنيات الرادار المحددة بالبرمجيات ورشيقة التردد والتي تتيح التشغيل التكيفي عبر البيئات الكهرومغناطيسية المتنازع عليها. تتميز تقنية النطاقات المتعددة بوحدات TR متكاملة تمتد على نطاق L/S/C (تغطية مستمرة من 1 إلى 8 جيجاهرتز) مع بنيات معيارية تسمح بالتبديل السريع للتردد، وإعادة تكوين الشكل الموجي، والتشغيل المتزامن متعدد المهام دون تعديل الأجهزة على مستوى النظام الأساسي.

- يوليو 2025: قدمت شركة Analog Devices جهاز الإرسال والاستقبال الراداري متعدد النطاق Apollo MxFE AD9088-8T8R في الندوة الدولية للموجات الدقيقة، مما يسمح بتشغيل متعدد النطاقات بشكل رشيق من خلال واجهة أمامية للتردد الراديوي عريضة النطاق تغطي ما يصل إلى 55 جيجا هرتز لدعم بنيات AESA المعيارية من الجيل التالي مع مرونة تردد غير مسبوقة.

ستستحوذ أنظمة وحدات الإرسال والاستقبال أحادية النطاق على 57.59% من حصة السوق في عام 2026. تركز بنية النطاق الواحد قدرات الأداء على الأداء الأمثل ضمن تخصيصات تردد محددة: النطاق L (1-2 جيجا هرتز)، والنطاق S (2-4 جيجا هرتز)، والنطاق X (8-12 جيجا هرتز)، والنطاق Ku (12-18 جيجا هرتز)، مع تصميم متخصص يسمح بمقاييس أداء فائقة: رقم ضوضاء أقل (في تطبيقات LNA)، خرج طاقة أعلى الكثافة، ومطابقة المعاوقة المحسنة عبر نطاقات تردد أضيق مقارنة ببدائل النطاق العريض.

بواسطة انتاج الطاقة

التحول المتنامي لتكنولوجيا مضخم الطاقة ذو الحالة الصلبة لتعزيز توسيع قطاع الطاقة العالية جدًا (> 1000 واط)

يتم تصنيف السوق حسب إنتاج الطاقة إلى طاقة متوسطة (10 وات - 100 وات)، وطاقة عالية (100 وات - 1000 وات)، وطاقة عالية جدًا (> 1000 وات).

تعد الطاقة العالية جدًا (> 1000 واط) هي القطاع الأسرع نموًا، بمعدل نمو سنوي مركب يبلغ 9.0٪ من عام 2026 إلى عام 2034، مدفوعة بأنظمة الدفاع الصاروخي الباليستي الاستراتيجي، وتحديث رادار المراقبة الجوية بعيد المدى، ومتطلبات الكشف عن التهديدات التي تفوق سرعتها سرعة الصوت. يتيح النضج الصناعي من خلال تحقيق مستوى جاهزية التصنيع 10 عن طريق تقنية GaN-on-SiC توسيع نطاق الإنتاج المحلي لدعم أهداف جاهزية التصنيع لوزارة الدفاع؛ يؤدي توحيد المشتريات المتحالفة لهذا القطاع إلى دفع نمو السوق.

- في أكتوبر 2025، نجحت شركة Lockheed Martin في الترويج لرادار AN/TPY-4 الذي يضم 1152 وحدة GaN T/R في DSEI 2025، مما يوفر نطاق كشف يزيد عن 1000 كيلومتر في وضع التحديق المركّز، مما يضمن منح السويد العقد في يونيو 2025، وهو الاختيار الثالث لدولة الناتو. ومع استلام السويد للوحدة الأولى بحلول أواخر عام 2027، فإن هذا يرسي زخماً نحو تعزيز بنية المراقبة الأرضية القياسية لحلف شمال الأطلسي.

يحافظ قطاع الطاقة العالية (100 واط - 1000 واط) على موقعه المهيمن في السوق، وسيستحوذ على ما يقرب من 44.07٪ من حصة السوق العالمية في عام 2026. تشمل هيمنة الوحدات عالية الطاقة توحيد معايير رادار AESA البحري، وأنظمة AESA للطائرات المقاتلة، وأنظمة الدفاع الجوي الأرضية مثل عائلة SPY-6 التابعة للبحرية الأمريكية والتي تنشر 37-57 مجموعة وحدات رادارية لكل مجموعة مدمرة بمتوسط 200 واط. الطاقة لكل RMA؛ F-22، F-35، Gripen، Typhoon تتطلب كثافات وحدة 100-200 واط لكل منصة للمشاركة المتزامنة متعددة الأهداف؛ متغيرات باتريوت، ثاد، إس-400، بوك تستخدم تكوينات وحدة 150-400 واط. يعتمد النمو القطاعي على النضج التشغيلي، الذي تم تحقيقه خلال عقود من نشر وحدات T/R القائمة على GaAs، وإنشاء أنظمة بيئية لسلسلة التوريد، وتطوير خبرات التصنيع، بالإضافة إلى توصيف الموثوقية الميدانية، مما يتيح التسعير التنافسي، والمشتريات السريعة، وتوافر المخزون لدعم دورات الاستدامة العسكرية.

بواسطة وحدة الهندسة المعمارية

قطاع معياري/متعدد القنوات للريادة نظرًا لقابلية التوسع وتوحيد النظام الأساسي وقابلية الاستبدال الميداني والمزايا التشغيلية

يتم تصنيف السوق حسب بنية الوحدة النمطية إلى قناة أحادية/أحادية، وحدات/متعددة القنوات، وحالة صلبة، ومتعددة المهام.

تمثل بنية وحدات الإرسال والاستقبال المعيارية/متعددة القنوات قطاع السوق الأسرع نموًا والمهيمن، حيث تستحوذ على حصة سوقية تبلغ حوالي 36.89٪ بقيمة 2.17 مليار دولار أمريكي في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 8.8٪ حتى عام 2032، مدفوعة بقابلية التوسع وقابلية الاستبدال الميداني واحتياجات التكوين السريع للجيل التالي من رادارات المصفوفة المرحلية. ستتضمن البنية متعددة القنوات وحدات استقبال إرسال رباعية متكاملة (QTRM) باستخدام قنوات 4-8 T/R مع توزيع طاقة التيار المستمر المرتبط بها، وإلكترونيات التحكم الرقمي، ومعايرة المصنع ضمن وحدات قابلة للاستبدال تتيح المرونة عبر المتطلبات التشغيلية المتنوعة.

- على سبيل المثال، في يوليو 2025، حصلت AXISCADES، الشركة الأم لشركة Mistral Solutions، على العديد من طلبات الدفاع بقيمة تزيد عن 680 كرور روبية، بما في ذلك عقد S-Band Octal DTRM/DRM بقيمة إنتاج تبلغ 150 كرور روبية، و500 وحدة على مدى 2-4 سنوات وتطوير Surveillance Radar DTM/DRM، مقابل 200 كرور روبية كمية الإنتاج: 400 وحدة، عرض التصنيع المحلي السريع لوحدات T/R متعددة القنوات في الهند.

يمثل القطاع الثاني الأسرع نموًا بنية وحدة الإرسال والاستقبال ذات الحالة الصلبة، والتي من المتوقع أن تشهد معدل نمو سنوي مركب يبلغ 8.1٪ حتى عام 2032، وتتوسع من 1.64 مليار دولار أمريكي في عام 2024 إلى 3.16 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالانتقال التكنولوجي الأساسي من تقنيات فراغ المغنطرون والموجات المتنقلة (TWT) القديمة نحو تضخيم الطاقة القائمة على أشباه الموصلات، مما يوفر موثوقية محسنة وعمر تشغيلي فائق وتدهورًا رائعًا الخصائص.

حسب الحجم

يهيمن القطاع المتوسط (100-300 مم) بسبب توحيد النظام الأساسي وقابلية التوسع التشغيلي

يتم تصنيف السوق حسب الحجم إلى صغير (<100 ملم)، ومتوسط (100-300 ملم)، وكبير جدًا (>500 ملم).

تمثل وحدات الإرسال والاستقبال متوسطة الحجم، ضمن أبعاد 100-300 مم، أسرع القطاعات نموًا ومهيمنة في السوق، حيث تمثل حوالي 49.32٪ من حصة السوق بقيمة 2.90 مليار دولار أمريكي في عام 2024، بينما تتطور بمعدل نمو سنوي مركب قدره 8.3٪ حتى عام 2032 لتصل إلى 5.64 مليار دولار أمريكي بحلول عام 2032، مدفوعة بالاعتماد العالمي عبر منصات رادار AESA من الجيل التالي وتوحيد البنية المعيارية. تعكس هيمنة وحدات T/R متوسطة الحجم التوازن الأمثل بين كثافة الطاقة التي تتيح عمليات رادارية عالية الأداء، والإدارة الحرارية التي تتيح التشغيل المستمر دون بنية تحتية معقدة للتبريد، والأبعاد المادية التي تسمح بتعبئة العناصر الكثيفة، وبالتالي دعم آلاف الوحدات لكل مجموعة منصة.

- على سبيل المثال، في نوفمبر 2025، حصلت شركة Sivers Semiconductors على عقد من شركة aiRadar Inc. لتطوير نطاق Ka-band المتقدم بتردد 28 جيجا هرتزهوائيوحدة تعتمد على شريحة إرسال واستقبال مكونة من شعاع TRX BF02 لدعم نشر الرادار عالي الأداء مع قدرة قناة 16TX + 16RX في عامل شكل مضغوط للغاية (150 × 80 × 25 ملم)، مما يدل على التسارع في نقل التكنولوجيا من التجارة إلى الدفاع لتطوير الوحدات متوسطة الحجم.

يُقدر أن القطاع الفرعي الكبير جدًا (> 500 مم) هو ثاني أسرع القطاعات نموًا، ومن المتوقع أن يصل معدل النمو السنوي المركب إلى 7.4٪ حتى عام 2032، وينمو من 0.6 مليار دولار أمريكي في عام 2024 إلى 1.8-2.4 مليار دولار أمريكي بحلول عام 2033، مع الأخذ في الاعتبار برامج التحديث لرادارات المراقبة الجوية بعيدة المدى، وتوسيع نظام الدفاع الصاروخي الباليستي، ومجموعات المراقبة الفضائية الناشئة. ستشمل هيمنة الوحدات الكبيرة جدًا رادار الإنذار المبكر الاستراتيجي، مثل Lockheed Martin AN/TPY-4 مع مجموعة كبيرة الحجم مكونة من 1152 مشعًا GaN، ونشر 3DELRR بواسطة القوات الجوية الأمريكية، ومراكز قيادة الدفاع الجوي المتكاملة التابعة لحلف شمال الأطلسي التي تحتاج إلى نطاق كشف يزيد عن 1000 كيلومتر ضد التهديدات الباليستية والفرط صوتية الناشئة.

بواسطة وضع النشر

إمكانية نقل المنصة والقدرة على النشر السريع لتعزيز نمو قطاع الأجهزة المحمولة/القابلة للنقل

يتم تصنيف السوق حسب وضع النشر إلى ثابت/ثابت، ومتنقل/قابل للنقل، ومحمول.

تمثل أنظمة وحدات الإرسال والاستقبال المتنقلة/القابلة للنقل قطاع النشر الأسرع نموًا بمعدل نمو سنوي مركب متوقع يبلغ 8.3% حتى عام 2032، ويتوسع من 2.34 مليار دولار أمريكي في عام 2024 إلى 4.57 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بتطور العقيدة العسكرية التي تؤكد على النشر السريع، والعمليات الاستكشافية، والبنى الدفاعية الموزعة التي تقلل من تبعيات البنية التحتية. تعكس هيمنة النشر المتنقلة/القابلة للنقل المتطلبات الإستراتيجية لأنظمة الدفاع الجوي سريعة الانتشار والقادرة على إعداد جداول زمنية تشغيلية تتراوح من 8 إلى 15 دقيقة لدعم قواعد العمليات الأمامية والمواقع الأمامية المتنازع عليها وبيئات التهديد الديناميكية التي تتطلب تنقل النظام عبر تضاريس متنوعة.

- على سبيل المثال، في مارس 2025، وقعت وزارة الدفاع الهندية عقدًا بقيمة 2.74 مليون دولار أمريكي مع شركة BEL لشراء 18 نظام Ashwini LLTR تتميز بوحدات T/R ذات الحالة الصلبة مع قدرة نشر تشغيلية لمدة 15 دقيقة، وفرق تشغيل مكونة من 4 أشخاص،هليكوبترالنقل السفلي، وإمكانية النقل الجوي لطائرة C-130 لدعم العمليات الاستكشافية عبر التضاريس الجغرافية المتنوعة في الهند.

لا يزال التثبيت الثابت والثابت لوحدات الإرسال والاستقبال هو المركز المهيمن في السوق، حيث يمتلك حوالي 48.90٪ من حصة السوق العالمية، بقيمة تبلغ حوالي 2.87 مليار دولار أمريكي في عام 2024، مع معدل نمو سنوي مركب ثابت عند 6.8٪ حتى عام 2032. وهذا يدل على النشر الراسخ عبر منشآت الدفاع الاستراتيجية، ومرافق مراقبة الحركة الجوية، ومراكز قيادة الدفاع الصاروخي الباليستي حيث يتعين إجراء استثمارات دائمة في البنية التحتية، مع تمديد عمر الخدمة التشغيلية إلى ما هو أبعد من عدة عقود.

عن طريق التطبيق

زيادة البيئة المتنازع عليها الكهرومغناطيسية لتعزيز نمو قطاع الحرب الإلكترونية

يتم تصنيف السوق حسب التطبيق إلى الرادار (AESA/MF-R)، والحرب الإلكترونية،الاتصالات العسكريةوروابط البيانات، وأجهزة الميكروويف عالية الطاقة، والاستخبارات والمراقبة والاستطلاع (ISR).

ستكون الحرب الإلكترونية هي قطاع الإرسال والاستقبال الأسرع نموًا، مع معدل نمو سنوي مركب متوقع يبلغ 9.9٪ حتى 2025-2032، وينمو من 1.00 مليار دولار أمريكي في عام 2024 إلى 2.19 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالبيئة المتنازع عليها الكهرومغناطيسية المتزايدة، وانتشار أنظمة التشويش المتقدمة، وتكامل قدرات الحرب الإلكترونية المعرفية المدعومة بالذكاء الاصطناعي. يعكس تسريع قطاع الحرب الإلكترونية تطورًا أساسيًا في العقيدة نحو الحرب متعددة المجالات التي تركز على الهجوم الإلكتروني، والحماية الإلكترونية، وتنسيق الحرب الإلكترونية المدمجة ضمن بنيات القيادة الموحدة، والتي تتطلب وحدات T/R عالية الطاقة عريضة النطاق لتمكين التشويش متعدد الترددات في وقت واحد.

- على سبيل المثال، في أكتوبر 2025، عرضت شركة نورثروب جرومان مجموعة الحرب الإلكترونية العمودية المتكاملة (IVEWS) لمقاتلات F-16. تتيح بنية وحدة T/R ذات النطاق العريض للغاية التشغيل المتزامن للرادار متعدد النطاقات وتنسيق الحرب الإلكترونية على أساس نبضة إلى نبضة، واكتشاف التهديدات المعادية ذات القفز الترددي السريع ومواجهتها مع الحفاظ على وظائف الرادار الكاملة.

يمثل قطاع الرادار (AESA/MF‑R) حوالي 53.50% من حصة سوق وحدات الإرسال والاستقبال العسكرية العالمية، والتي ستصل إلى حوالي 3.14 مليار دولار أمريكي في عام 2024، بينما ينمو بشكل ثابت بمعدل نمو سنوي مركب يبلغ 6.6% حتى عام 2032، مما يعكس الطلب المتزايد على أنظمة مراقبة وتتبع الاشتباك المتكاملة ضمن فتحات منصة واحدة. تمثل وحدات T/R حوالي 40-50% من التكلفة الإجمالية لنظام AESA، مما يجعل هذه المكونات محركات قيمة أساسية ومحددات أداء مهمة لأنظمة الرادار المتقدمة.

بواسطة منصة

القطاع الفضائي لدفع نمو القطاع بسبب نشر كوكبة الأقمار الصناعية

يتم تصنيف السوق حسب المنصة إلى أنظمة أرضية، وأنظمة بحرية/بحرية، ومحمولة جواً، وأنظمة صواريخ/ذخائر، وأنظمة فضائية.

تمثل أنظمة وحدات الإرسال والاستقبال الفضائية القطاع الأسرع نموًا في هذه المنصة، مع معدل نمو سنوي مركب متوقع يبلغ 10.8٪ حتى عام 2032، من 0.23 مليار دولار أمريكي في عام 2024 إلى 0.54 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بتسريع نشر كوكبة الأقمار الصناعية، ومتطلبات الوعي الظرفية الفضائية الناشئة، والحتمية الإستراتيجية لقدرات المراقبة العالمية المستمرة. يعكس هذا النمو في وحدات T/R الفضائية تطور العقيدة العسكرية الأساسية نحو العمليات الفضائية التي تخلق طلبًا غير مسبوق على وحدات T/R المدمجة والمقواة بالإشعاع والتي تدعم SAR ومحطات الاتصالات ووظائف مراقبة الفضاء.

- على سبيل المثال، في يونيو 2024، أبرمت وكالة الفضاء الأوروبية عقودًا مع شركات Airbus Defense and Space وOHB وThales Alenia Space لتطوير منصات أقمار صناعية خالية من الحطام في المدار الأرضي المنخفض تتوافق مع معيار Zero Debris، والذي يتم تمكينه بواسطة وحدات T/R المتقدمة المقواة بالإشعاع لعمليات الفضاء المستدامة ولوائح الاستدامة الفضائية الناشئة.

تهيمن أنظمة وحدات الإرسال والاستقبال المحمولة جواً على حوالي 30.94% من سوق وحدات T/R العسكرية العالمية، والتي تقدر قيمتها بحوالي 1.82 مليار دولار أمريكي في عام 2024، مع الحفاظ على معدل نمو سنوي مركب بنسبة 7.9% حتى عام 2032، مما يعكس النشر الراسخ عبر الطائرات المقاتلة ومنصات القاذفات وطائرات المراقبة والطائرات.طائرات بدون طيار. ويُنظر إليه على أنه قطاع يعرض أساسيات السوق القوية المدفوعة بالتحديث المستمر للطائرات المقاتلة وبرامج تطوير منصات الجيل التالي. تشمل هيمنة رادار AESA للطائرات المقاتلة منصات تشغيلية مثل F-22 Raptor (1500+ وحدة T/R لكل طائرة)، وF-35 Lightning II APG-81 بكثافة مماثلة، وGripen E/F، وEurofighter Typhoon E-SCAN، وRafale F3/F4 مع أكثر من 2000 وحدة تمثل منصات الشراء القائمة التي تولد طلبًا مستدامًا على وحدة T/R من خلال عمليات الإنتاج الممتدة بين 2025-2050.

بواسطة المستخدم النهائي

أدى التركيز غير المسبوق على الإنفاق الدفاعي إلى تعزيز نمو وزارات الدفاع/القطاع العسكري

يتم تصنيف السوق حسب المستخدم النهائي إلى أقسام الدفاع/الجيش، ومصنعي المعدات الأصلية لمعدات الدفاع، والمقاولين العسكريين الخاصين، والوكالات الحكومية.

تهيمن وزارات الدفاع والمستخدمون النهائيون العسكريون على الحصة السوقية لوحدات T/R العسكرية بنسبة 67.49% بقيمة 3.97 مليار دولار أمريكي في عام 2024، وتسارع بمعدل نمو سنوي مركب غير مسبوق يبلغ 7.8% حتى عام 2032، مدفوعًا بالتركيز غير المسبوق على الإنفاق الدفاعي، وبرامج التحديث، والمشتريات الحكومية المباشرة التي توسعت من 2,443 مليار دولار أمريكي في الإنفاق العسكري العالمي في عام 2023 إلى أكثر من 2,750 مليار دولار أمريكي بحلول عام 2023. 2030. يعكس مسار نمو الجيش كمستخدم نهائي تحولًا أساسيًا في نمط الشراء نحو التعاقد المباشر بين الحكومة والشركة المصنعة، وتجاوز إعداد الوسيط التقليدي للمقاول الرئيسي وإنشاء الخدمات العسكرية باعتبارها صاحب المصلحة الرئيسي في قرارات تكنولوجيا وحدة T/R والجداول الزمنية للاستحواذ.

- على سبيل المثال، في نوفمبر 2024، فازت شركة Unistring Tech Solutions (UTS) ومقرها حيدر أباد بعقد بقيمة 4.32 مليون دولار أمريكي من وحدة القطاع العام الهندي لنظام رادار AESA المتقدم لاكتشاف / تتبع 100 هدف متزامن للطائرات بدون طيار، مما يمثل أحدث اتجاه في أنماط المشتريات العسكرية المحلية الناشئة، والتي تمكن الشركات الناشئة المتخصصة في مجال تكنولوجيا الدفاع وشركات التكامل متوسطة الحجم.

من المتوقع أن يكون مصنعو المعدات الأصلية لمعدات الدفاع ثاني أسرع القطاعات الفرعية نموًا بمعدل نمو سنوي مركب يبلغ 7.7%. يعكس مسار نمو OEM استراتيجية تنافسية تركز على التحكم في سلسلة التوريد، وتمييز التصميم الخاص، والحصول على الهامش عبر سلسلة القيمة الكاملة بدءًا من تطوير المكونات وحتى التكامل على مستوى النظام. المقاولون الرئيسيون مثل Raytheon، وNorthrop Grumman، وLockheed Martin، وLeonardo، وThales، وBAE Systems، والمنافسون الإقليميون، يسيطرون على العقود التي تخلق نفوذًا مؤسسيًا، مما يتيح استثمارات التكامل الرأسي التي يتم استهلاكها عبر أحجام الإنتاج الكبيرة.

الإرسال والاستقبال العسكري للتوقعات الإقليمية للسوق النموذجية

حسب المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Military Transmit and Receive Module Market, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، أنتجت أمريكا الشمالية 2.22 مليار دولار أمريكي، مما ساهم بنسبة 34.14% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.33 مليار دولار أمريكي في عام 2026. ويرجع المكانة الرائدة للمنطقة إلى إنفاقها المرتفع على الدفاع، حيث تمتلك الولايات المتحدة أعلى إنفاق عسكري على مستوى العالم، بحوالي 886 مليار دولار أمريكي سنويًا. وتشمل العوامل الأخرى التطوير التكنولوجي المتفوق لقدرات الحرب الإلكترونية على طائرات F/A-18 من قبل مقاولي الدفاع العالميين مثل Raytheon وNorthrop Grumman وLockheed Martin، مما يدفع النمو الإقليمي. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.19 مليار دولار أمريكي بحلول عام 2026.

يعد برنامج تحديث الرادار SPY-6 حجر الزاوية في النمو الإقليمي للبحرية الأمريكية، حيث ينشر أربعة أنواع مختلفة عبر أكثر من 31 سفينة تابعة للبحرية على مدى العقد المقبل، ويحقق مليارات الدولارات من فرص الشراء لوحدات T/R عبر متغيرات متعددة. إن الاستثمار المستمر في البحث والتطوير من قبل كبار مقاولي الدفاع، بإنفاق سنوي يقدر بأكثر من 500 مليون دولار أمريكي، يدفع الابتكار في تكنولوجيا GaN، وتكامل الذكاء الاصطناعي، والرادارات متعددة المهام. في يونيو 2025، حصلت Raytheon على عقد بقيمة 536 مليون دولار أمريكي من قبل البحرية الأمريكية لتكامل ودعم إنتاج SPY-6، في حين أن عقدًا إضافيًا بقيمة 646 مليون دولار أمريكي يغطي إنتاج أجهزة إضافية لزيادة نشر الرادار المعياري عبر الأسطول البحري.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 1.77 مليار دولار أمريكي في عام 2025، حيث استحوذت على 27.18٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.89 مليار دولار أمريكي في عام 2026، مدفوعة بالتحديث العسكري السريع في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية، مع تجاوز نفقات الدفاع مجتمعة 510 مليار دولار أمريكي سنويًا. تقود مبادرتا Atmanirbhar Bharat وMake in India في الهند تطوير الرادار المحلي، ويعد برنامج رادار Ashwini AESA التابع لمنظمة DRDO مثالًا تمثيليًا للغاية. تعمل هذه المبادرة على تقليل الاعتماد على البائعين الأجانب مع إنشاء قدرة تصنيع محلية كبيرة لوحدات T/R من خلال BEL وMistral Solutions وCyient. تؤكد التطورات التكنولوجية العسكرية في الصين على الرادارات الخفية المخترقة (YLC-2E/YLC-8E)، وإنتاج الرادار الكمي بدءًا من أكتوبر 2025، ودمج أنظمة AESA القائمة على GaN للطائرات المقاتلة J-20، مما يضع الصين كشركة رائدة تكنولوجيًا في وحدات T/R المتقدمة. ومن المتوقع أن يصل سوق اليابان إلى 0.19 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق الصين إلى 0.8 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.31 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذ سوق أوروبا على 1.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.58٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 1.35 مليار دولار أمريكي في عام 2026، مدفوعًا ببرامج الدفاع الحديثة لحلف الناتو، والتوترات الجيوسياسية الناجمة عن الصراع بين روسيا وأوكرانيا، ومبادرات الدفاع التعاونية التي تركز على قابلية التشغيل البيني والسيادة التكنولوجية. تلتزم خارطة طريق الاستعداد الدفاعي الأوروبي 2030 (التي تم الإعلان عنها في أكتوبر 2025) باستثمارات كبيرة لسد فجوات القدرات؛ سيكون التركيز على الدرع الجوي الأوروبي، ومراقبة الجناح الشرقي، والمبادرة الأوروبية للدفاع عن الطائرات بدون طيار، وكلها تتطلب أحدث تقنيات الرادار ووحدة T/R. يمثل تطوير رادار ECRS Mk2 من ليوناردو لطائرة يوروفايتر تايفون إنجازًا تكنولوجيًا رائدًا، حيث يتميز بوحدات T/R المستندة إلى GaN واسعة النطاق مع وظائف متعددةالحرب الإلكترونيةالقدرات والتصوير الراداري ذو الفتحة الاصطناعية. تم إجراء مراجعة التصميم الحاسمة في يونيو 2024، ومن المتوقع أن تصل القدرة التشغيلية الأولية بحلول عام 2030. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.25 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.31 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 0.93 مليار دولار أمريكي في عام 2025، وهو ما يمثل 14.24% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.96 مليار دولار أمريكي في عام 2026، مدفوعًا بالتوترات الجيوسياسية الإقليمية، وزيادة ميزانيات الدفاع بمتوسط 3.9% من مخصصات الناتج المحلي الإجمالي، ومبادرات المشتريات الناشئة في دول مجلس التعاون الخليجي الغنية. لا تزال المملكة العربية السعودية أكبر منفق في هذه المنطقة، حيث تبلغ ميزانيتها الدفاعية السنوية أكثر من 85 مليار دولار أمريكي، وتحتل المرتبة الخامسة في العالم، خاصة في أنظمة رادار الدفاع الجوي المتقدمة تقنيًا للدفاعات الصاروخية الباليستية وصواريخ كروز؛ وبالتالي، فإن الشراء الأخير لنظام الرادار لـ Hanwha M-SAM II سلط الضوء بوضوح على تفضيل تقنيات AESA عالية الأداء.

أمريكا اللاتينية

يُلاحظ أن النمو المعتدل ولكن المتسارع في أمريكا اللاتينية يمثل 32 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.86% من حصة السوق العالمية، ومن المتوقع أن يصل إلى 32 مليار دولار أمريكي في عام 2026، نظرًا لأن الإنفاق الدفاعي يتركز بشكل عام في البرازيل وكولومبيا والمكسيك وبيرو، التي تسعى إلى تحديث القوات الجوية وتحسين أمن الحدود. لدى البرازيل برنامج شراء متعدد السنوات لأكثر من 36 مقاتلة من طراز Gripen، تتميز بأجنحة رادارية وحرب إلكترونية متقدمة تقنيًا، مما يؤدي إلى زيادة الطلب الكبير على وحدات T/R من خلال ترتيبات نقل تكنولوجيا Saab-Embraer وتطوير القدرات المحلية في منشآت Embraer. وفي الوقت نفسه، تعمل كولومبيا على تعزيز قدراتها في الدفاع الجوي من خلال العمل مع أنظمة رادار Saab Giraffe والمفاوضات بشأن مقاتلات Gripen، وسط تهديدات تهريب المخدرات الإقليمية والتوترات الجيوسياسية.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

يعتبر سوق وحدات الإرسال والاستقبال العسكرية العالمية مركزًا إلى حد ما، مع هيكل تنافسي يتميز بالتشعب بين مقاولي الدفاع الرئيسيين على مستوى تكامل الأنظمة المعقد عالي القيمة والشركات المصنعة المتخصصة لأشباه الموصلات ومكونات الترددات اللاسلكية التي تركز على القطاعات المتخصصة ذات الابتكارات التكنولوجية.

يعكس تركيز السوق الحواجز التكنولوجية العالية أمام الدخول، ومتطلبات التأهيل العسكري الصارمة، وعتبات الاستثمار الكبيرة في البحث والتطوير التي تزيد عن 500 مليون دولار أمريكي سنويًا عبر اللاعبين الرئيسيين. تختلف الكثافة التنافسية أيضًا بشكل كبير اعتمادًا على القطاع: تتميز تطبيقات الدفاع والفضاء عمومًا بعقود طويلة الأجل، وعلاقات راسخة مع العملاء، وتكاليف تحويل عالية الأداء، في حين أن التطبيقات التجارية تتمتع بحواجز دخول أقل وديناميكيات تنافسية أكثر ديناميكية.

لا يزال نشاط الاندماج والاستحواذ معتدلاً، حيث يقوم اللاعبون الأكبر حجمًا بتحركات استراتيجية لتوسيع حافظات المنتجات، والاستيلاء على قدرات تصنيع GaN الرئيسية، وتعزيز مراكز السوق. يحافظ المقاولون الرئيسيون في مجال الدفاع على استراتيجيات التكامل الرأسي، ويتحكمون في عناصر سلسلة التوريد المهمة بدءًا من تصنيع أشباه الموصلات وحتى التكامل على مستوى النظام لبناء خنادق تنافسية هائلة ضد أي منافسين ناشئين.

ويتركز التركيز الجغرافي للمراكز في المقام الأول في أمريكا الشمالية وأوروبا، وذلك بسبب القدرات التكنولوجية المتقدمة وميزانيات الدفاع الكبيرة. وفي المقابل، أصبحت منطقة آسيا والمحيط الهادئ مؤخراً منطقة سريعة النمو، مدفوعة ببرامج التحديث العسكري في الصين والهند واليابان وكوريا الجنوبية، ومبادرات التصنيع المحلية.

لمحة عن قائمة شركات الإرسال والاستقبال العسكرية الرئيسية

- أسيلسان إيه.ش. (ديك رومى)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- كوبهام للحلول الإلكترونية المتقدمة(نحن.)

- سيينت المحدودة (الهند)

- إلبيت سيستمز المحدودة (إسرائيل)

- أنظمة هانوا(كوريا الجنوبية)

- هينسولدت ايه جي(ألمانيا)

- الصناعات الجوية الإسرائيلية (IAI) (إسرائيل)

- شركة كيوسيرا(اليابان)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- حلول ميسترال الجندي. المحدودة (الهند)

- شركة ميتسوبيشي إلكتريك (اليابان)

- معهد تشونغ شان الوطني للعلوم والتكنولوجيا (تايوان)

- شركة نورثروب جرومان (الولايات المتحدة)

- رايثيون (شركة RTX) (الولايات المتحدة)

- صعب AB (السويد)

- مجموعة تاليس (فرنسا)

التطورات الرئيسية

- أكتوبر 2025:منح الجيش الأمريكي شركة Saab عقدًا بقيمة 46 مليون دولار أمريكي لتزويد رادارات Giraffe 1X قصيرة المدى ثلاثية الأبعاد لدعم شركاء التعاون الأمني. يتميز رادار AESA صغير الحجم X-band بقدرة تحديث 360 درجة/1 ثانية، ويكتشف الطائرات بدون طيار الصغيرة التي يصل مداها إلى 4 كم والأهداف الجوية التي تزيد عن 75 كم. تبدأ عمليات التسليم في عام 2026.

- أكتوبر 2025:حصل صعب على عقد من وكالة الدعم والمشتريات التابعة لحلف شمال الأطلسي (NSPA) لإطالة عمر أنظمة رادار آرثر التي يستخدمها الجيش الإسباني. وتبلغ القيمة التقديرية للعقد حوالي 51.2 مليون دولار أمريكي.

- أكتوبر 2025:اختارت الحكومة الألمانية شركة Raytheon لتزويدها بالرادار SPY-6(V)1، الذي صنعته شركة Raytheon، لتركيبه على ثماني فرقاطات من طراز F127 بموجب عقد مبيعات عسكرية أجنبية مع البحرية الأمريكية. وسيوفر هذا العقد أيضًا دعمًا وخدمات واسعة النطاق لتخصيص الرادار ليناسب تصميم السفينة، مما يجعل ألمانيا أول مشتري أجنبي لـ SPY-6.

- سبتمبر 2025:أبرمت شركة نورثروب جرومان مذكرات تفاهم مع ثلاث شركات مقرها في تايوان لتوفير رادار القدرات المتقدمة AN/TPS/78. وتشمل الاتفاقيات شركة Ramatek، وChampion Auto، وشركة Vivian and Vincent International Trading Company Ltd، التي ستتعاون مع شركة Northrop Grumman لتسهيل نشر نظام الرادار في تايوان.

- أغسطس 2025:أجرت شركة نورثروب جرومان بنجاح تجربتها الأولية لقدرة الرادار المتقدمة في الفضاء العميق (DARC)، مما يدل على قدرة الرادار متعدد الهوائيات على مراقبة أقمار صناعية متعددة. أظهر الاختبار سبعة من أصل 27 هوائيًا مكافئًا متوقعًا والتي تشتمل على نظام DARC وأكد أن فكرة تنسيق هوائيات متعددة لتعمل كهوائي واحد أكبر هي فكرة فعالة بالفعل.

تغطية التقرير

يوفر تحليل سوق وحدات الإرسال والاستقبال العسكرية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق العالمية وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.4% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

|

التقسيم |

حسب المكون

بواسطة التكنولوجيا

حسب التردد

بواسطة انتاج الطاقة

بواسطة وحدة الهندسة المعمارية

حسب الحجم

بواسطة وضع النشر

عن طريق التطبيق

(ISR) بواسطة منصة

بواسطة المستخدم النهائي

|

|

منطقة

|

أمريكا الشمالية(حسب المكونات، حسب التكنولوجيا، حسب التردد، حسب خرج الطاقة، حسب بنية الوحدة، حسب الحجم، حسب وضع النشر، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

أوروبا(حسب المكونات، حسب التكنولوجيا، حسب التردد، حسب خرج الطاقة، حسب بنية الوحدة، حسب الحجم، حسب وضع النشر، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

آسيا والمحيط الهادئ(حسب المكونات، حسب التكنولوجيا، حسب التردد، حسب خرج الطاقة، حسب بنية الوحدة، حسب الحجم، حسب وضع النشر، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

الشرق الأوسط وأفريقيا(حسب المكونات، حسب التكنولوجيا، حسب التردد، حسب خرج الطاقة، حسب بنية الوحدة، حسب الحجم، حسب وضع النشر، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

أمريكا اللاتينية(حسب المكونات، حسب التكنولوجيا، حسب التردد، حسب خرج الطاقة، حسب بنية الوحدة، حسب الحجم، حسب وضع النشر، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 6.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.16 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 2.22 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ قطاع وحدات الإرسال والاستقبال (T / R Combined) بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

إن الاستخدام المتزايد لثورة تكنولوجيا نيتريد الغاليوم وتقدم أشباه الموصلات يدفع نمو السوق بشكل كبير.

أسيلسان إيه.ش. (تركيا)، BAE Systems plc (المملكة المتحدة)، Cobham Advanced Electronic Solutions (الولايات المتحدة)، Cyient Limited (الهند)، Elbit Systems Ltd. (إسرائيل)، Hanwha Systems (كوريا الجنوبية)، Hensoldt AG (ألمانيا)، وصناعات الطيران الإسرائيلية (IAI) (إسرائيل) هي بعض من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 209

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة