حجم سوق التدابير المضادة الإلكترونية للسفن البحرية (ECM)، والمشاركة وتحليل الصناعة، حسب نوع المنصة (المقاتلات السطحية المتطورة، والمقاتلات متوسطة المستوى، والسفن الكبيرة/ذات السطح الكبير، وغيرها)، حسب المكونات (أجهزة الاستشعار وسلسلة الاستقبال، والمؤثرات، وأجهزة التدابير المضادة، وإلكترونيات المهام، والبرمجيات والدعم، وغيرها)، حسب القدرة (التشويش الراداري، وتشويش الخداع، والتدابير المضادة الخادعة، والقتل الناعم المتكامل Suite)، حسب نوع الملاءمة (ملاءمة الخط والتعديل التحديثي)، حسب المستخدم النهائي (البحرية وخفر السواحل/الأمن البحري)، والتوقعات الإقليمية، 2026-2034

حجم سوق التدابير المضادة الإلكترونية للسفن البحرية (ECM) والتوقعات المستقبلية

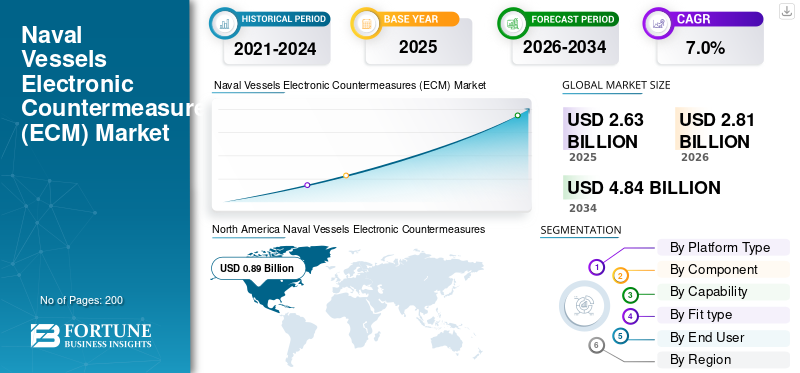

بلغت قيمة سوق التدابير المضادة الإلكترونية للسفن البحرية (ECM) 2.63 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.81 مليار دولار أمريكي في عام 2026 إلى 4.84 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق التدابير المضادة الإلكترونية للسفن البحرية بحصة سوقية بلغت 33.84٪ في عام 2025.

يغطي سوق التدابير المضادة الإلكترونية للسفن البحرية العالمية (ECM) أنظمة الحرب الإلكترونية المحمولة على متن السفن المستخدمة لكشف وتشويش وخداع وتحويل أجهزة الاستشعار المعادية وأنظمة توجيه الأسلحة التي تستهدف السفن البحرية. يتم دعم السوق من خلال ارتفاع ميزانيات الدفاع، والتركيز القوي على بقاء الأسطول، والطلب المتزايد على الهجوم الإلكتروني، والدعم الإلكتروني، وقدرات استخبارات الإشارات. ويظهر هذا النمو بشكل خاص في جميع أنحاء أمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط، حيث تعمل برامج التحديث البحري بشكل نشط على دفع نمو السوق في المنطقة الأوسع.سوق الحرب الإلكترونية.

اللاعبون الرئيسيون في السوق هم شركة Lockheed Martin، وNorthrop Grumman، وBAE Systems، وL3Harris Technologies، وElbit Systems. تقود هذه الشركات نمو السوق من خلال تكامل الأنظمة وترقية البرامج وسلسلة التوريد الدفاعية المتقدمة. أدت تطوراتهم في أنظمة الحرب الإلكترونية المعيارية، والترقيات التي تعتمد على البرامج، وحلول حماية السفن إلى توسيع القدرة وحصة سوقية تنافسية بسبب الوضع التكنولوجي الأقوى خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق التدابير المضادة الإلكترونية للسفن البحرية (ECM).

يبرز تكامل بنية الحرب الإلكترونية ذات الطبقات الناعمة باعتباره اتجاهًا رئيسيًا في السوق

يتمثل الاتجاه الرئيسي في السوق في التحول من أجهزة التشويش المستقلة أو قاذفات الشرك إلى بنيات القتل الناعم المتكاملة التي تربط الكشف والقيادة والتحكم والتشويش والاستجابة الخادعة في هيكل واحد. تبحث القوات البحرية بشكل متزايد عن أنظمة يمكنها الاستجابة بشكل أسرع للتهديدات الصاروخية الحديثة المضادة للسفن، وتنسيق طبقات متعددة من الإجراءات المضادة، ودمجها في الأساطيل السطحية الحالية والمستقبلية. يعد هذا الاتجاه مهمًا لأنه يغير ECM من وظيفة إضافية دفاعية ثقيلة الأجهزة إلى وظيفة قتالية أكثر شبكية وقائمة على البرمجيات، مما يجعل قابلية بقاء الأسطول أكثر تكيفًا وتماسكًا من الناحية التشغيلية.

ديناميكيات السوق

محركات السوق

[ريمستكسميت]

إن برامج التحديث البحري المتزايدة ومتطلبات البقاء الإلكترونية هي التي تدفع نمو السوق

يتزايد نمو سوق الإجراءات المضادة الإلكترونية للسفن البحرية (ECM) بسبب التحديث السريع للأساطيل البحرية، خاصة في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية والشرق الأوسط. ومع تزايد تقدم التهديدات الصاروخية المضادة للسفن والأنظمة الموجهة بالرادار، تطلب القوات البحرية أنظمة حرب إلكترونية تجمع بين الهجوم الإلكتروني والدعم الإلكتروني والدفاع الإلكتروني.إشارات الذكاءللاستجابة للتهديدات في الوقت الحقيقي. تدعم ميزانيات الدفاع المتزايدة شراء مجموعات ECM من الجيل التالي، ويؤدي دمج هذه الأنظمة في كل من برامج البناء والتحديث الجديدة إلى دفع نمو السوق بشكل كبير عبر سوق الحرب الإلكترونية الأوسع.

في ديسمبر 2023، منحت البحرية الأمريكية شركة Northrop Grumman عقدًا لتسليم أنظمة Block 3 لبرنامج تحسين الحرب الإلكترونية السطحية (SEWIP)، المصممة لتحسين قدرة الهجوم الإلكتروني على متن السفن ضد التهديدات المتقدمة، وتسليط الضوء على دور ECM في برامج التحديث البحري.

قيود السوق

يعيق تعقيد التكامل العالي وتكاليف دورة الحياة تطوير السوق

أحد العوائق الرئيسية في السوق العالمية هو تعقيد دمج أنظمة الحرب الإلكترونية مع المنصات البحرية الحالية، وخاصة في البرامج التحديثية. علاوة على ذلك، تتطلب إدارة المحتوى الإلكتروني (ECM) الحديثة اقترانًا وثيقًا بأنظمة إدارة القتال وأجهزة الاستشعار والإلكترونيات الموجودة على متن الطائرة، مما يؤدي إلى زيادة في المخاطر الفنية والتكلفة. بالإضافة إلى ذلك، فإن نفقات دورة الحياة، والتي تتكون من ترقيات البرامج والاختبار والصيانة، تضع ضغوطًا على ميزانيات الدفاع، خاصة في الأسواق الصغيرة، مما يزيد من تقييد نمو السوق.

فرص السوق

يؤدي توسيع برامج التحديث والترقية إلى خلق فرص نمو كبيرة

تكمن الفرصة الرئيسية في السوق في القاعدة الكبيرة المثبتة للأساطيل القديمة التي تتطلب التحديث. ولا تقوم العديد من القوات البحرية، باستثناء أمريكا الشمالية بشكل رئيسي، باستبدال المنصات بنفس الوتيرة ولكنها تعمل على تحديث السفن الحالية بأنظمة الحرب الإلكترونية المتقدمة. وهذا يخلق طلبًا على برامج التعديل التحديثي لحلول ECM المعيارية، بما في ذلك القدرات مثل الهجوم الإلكتروني والدعم الإلكتروني وذكاء الإشارات. نظرًا لأن ميزانيات الدفاع تركز على الاستثمار في ترقيات القدرة على البقاء بدلاً من الاستبدال الكامل للمنصة، فإن التفويض القائم على التعديل التحديثي يدفع نمو السوق.

تحديات السوق

يمثل التطور السريع للتهديدات الإلكترونية والصاروخية تحديات كبيرة في السوق

يمثل تطوير التهديدات الإلكترونية والصاروخية مشاكل كبيرة في السوق الحالية. أصبحت الأنظمة المضادة للسفن التي تستخدم التكنولوجيا الحديثة فعالة في التعامل مع تقنيات التشويش والخداع الإلكترونية القديمة. ولذلك، تستمر أنظمة الحرب الإلكترونية في التطور، ويحتاج مصنعو المعدات الأصلية، بما في ذلك شركة Lockheed Martin، وNorthrop Grumman، وBAE Systems، وL3Harris Technologies، وElbit Systems، إلى تطوير قدراتهم باستمرار في مجال الهجمات الإلكترونية والدعم والاستخبارات. بالإضافة إلى ذلك، من المهم أيضًا أن يكون لدى القوات البحرية إصدارات محدثة من البرامج والتحديثات الأخرى، مما يضع المزيد من الضغوط المالية ويتحدى نمو السوق.

تأثير الصراعات المستمرة

تعمل الصراعات المستمرة على تسريع الطلب على قابلية البقاء البحري متعدد الطبقات وترقيات ECM عبر الأساطيل العالمية

للصراعات المستمرة تأثير مباشر على السوق العالمية من خلال تعزيز مدى تعرض السفن الحربية الحديثة وطرق الشحن التجارية للصواريخ المضادة للسفن والطائرات بدون طيار وغيرها من التهديدات الموجهة إلكترونيًا. دفعت بيئة الصراع في البحر الأحمر وما حوله، إلى جانب المنافسة الأوسع بين الدول والوكلاء، القوات البحرية إلى التركيز بشكل أكبر على أنظمة الحرب الإلكترونية التي يمكنها اكتشاف التهديدات الواردة وتعطيلها وخداعها وهزيمتها في الوقت الفعلي. وهذا يزيد من أهمية الهجوم الإلكتروني، ونشر الأفخاخ، وبنيات القتل الناعم المتكاملة، بينما يعزز أيضًا حالة الدورات التحديثية الأسرع وزيادة الإنفاق على البقاء على قيد الحياة على المقاتلين السطحيين الرئيسيين.

في مارس 2024، أفادت القيادة المركزية الأمريكية أن قوات الحوثيين أطلقت صاروخًا مضادًا للسفنصاروخ باليستيفي جنوب البحر الأحمر وأن القوات الأمريكية نفذت أيضًا ضربات دفاع عن النفس ضد صاروخين كروز مضادين للسفن تم تقييمهما على أنهما يشكلان تهديدًا وشيكًا للسفن التجارية وسفن البحرية الأمريكية.

تحليل التجزئة

حسب نوع المنصة

يهيمن قطاع المقاتلات السطحية المتطورة على السوق بسبب التركيز على متطلبات الحرب الإلكترونية المتقدمة المحمولة على متن السفن

بناءً على نوع المنصة، يتم تصنيف السوق إلى مقاتلات سطحية متطورة، ومقاتلات من الطبقة المتوسطة، وسفن كبيرة/ذات سطح كبير، وغيرها.

هيمنت المقاتلات السطحية المتطورة على السوق في عام 2025، لأن المدمرات والفرقاطات المتقدمة وغيرها من السفن الحربية السطحية من الدرجة الأولى تحمل العبء الأكبر للتشويش على الرادار، والخداع، والتنسيق الخادع، والاستجابة المتكاملة للقتل الناعم. تعمل هذه المنصات في البيئات الأكثر كثافة للتهديد، وبالتالي تتطلب أنظمة حرب إلكترونية أكثر تطورًا من السفن ذات المستوى الأدنى. كما يحتاجون أيضًا إلى ترقيات ذات قيمة أعلى وتكامل أعمق للنظام، مما يبقيهم في مركز إنفاق إدارة المحتوى الإلكتروني حتى مع قيام المقاتلين من الطبقة المتوسطة بتوسيع دورهم بمرور الوقت.

من المتوقع أن ينمو قطاع المقاتلين من الطبقة المتوسطة بمعدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة.

حسب المكون

تهيمن أجهزة التدابير المضادة على السوق بسبب نشر تأثيرات القتل البسيط ضد التهديدات

على أساس المكون، يتم تصنيف السوق إلى أجهزة الاستشعار وسلسلة الاستقبال والمؤثرات وأجهزة التدابير المضادة وإلكترونيات المهام والبرامج والدعم وغيرها.

وهيمنت أجهزة التدابير المضادة على السوق العالمية في عام 2025، لأن بقاء البحرية يعتمد بشكل كبير على طبقة النشر المادي، وفي الأساس قاذفات الشرك، وأنظمة التدابير المضادة القابلة للاستهلاك، وقاذفات الصواريخ القابلة للتدريب، وما يرتبط بها من أجهزة دفاعية على متن السفن. في حين أن البرامج وإلكترونيات المهام ومنطق الاستجابة أصبحت أكثر أهمية، تظل طبقة الأجهزة هي الجزء الأكثر وضوحًا والذي يتم شراؤه باستمرار في العديد من برامج ECM البحرية لأنها تدعم السفينة بشكل مباشر لنشر تأثيرات القتل الناعم ضد التهديدات الواردة. يؤدي هذا إلى إبقاء أجهزة التدابير المضادة في مركز الاستثمار عبر كل من برامج البناء الجديدة والتحديثية.

من المتوقع أن يُظهر قطاع البرمجيات والدعم أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة.

بالقدرة

يهيمن نظام التشويش الراداري على السوق نظرًا لوظيفة الاستجابة النشطة الأساسية في صناعة الحرب الإلكترونية

وينقسم السوق أيضًا حسب القدرة إلى تشويش الرادار، وتشويش الخداع، والتدابير المضادة الخادعة، ومجموعة القتل الناعم المتكاملة.

سيطر التشويش الراداري على الحصة السوقية العالمية للتدابير المضادة الإلكترونية للسفن البحرية (ECM) في عام 2025، حيث إنها القدرة الرئيسية المباشرة والمهمة من الناحية التشغيلية لإضعاف تتبع الرادار المعادي، وأداء الباحث عن الصواريخ، وفعالية التحكم في النيران ضد السفن البحرية. بالإضافة إلى ذلك، لا يزال العمود الفقري للعديد من أنظمة الحرب الإلكترونية المحمولة على متن السفن، خاصة على المقاتلين الرئيسيين الذين يحتاجون إلى الاستجابة بسرعة في البيئات الكهرومغناطيسية الكثيفة. إن الخداع، والشراك الخداعية، والتنسيق المتكامل للقتل الناعم تكتسب أهمية كبيرة؛ لا يزال التشويش الراداري يحتفظ بالحصة الأكبر لأنه يمثل وظيفة الاستجابة النشطة الأساسية في سوق الحرب الإلكترونية الأوسع ويظل مهمًا لبرامج البقاء البحرية.

يعد تشويش الخداع هو القطاع الأسرع نموًا ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 7.8٪ خلال الفترة المتوقعة.

[فاديسقكيت]

حسب النوع المناسب

قاد قطاع التحديث السوق بسبب تركيب أنظمة الحرب الإلكترونية الحديثة

بناءً على نوع الملاءمة، ينقسم السوق إلى خط ملائم وتحديثي.

قاد قطاع التحديث السوق العالمية في عام 2025. إن نسبة كبيرة من الأسطول البحري العالمي قديمة وتحتاج إلى التحديثات بدلاً من الاستبدال الكامل. تعد إضافة أنظمة الحرب الإلكترونية الحديثة، مثل الهجوم الإلكتروني والدعم الإلكتروني وقدرات الخداع، إلى المنصات الحالية فعالة من حيث التكلفة وأسرع من برامج البناء الجديدة. ولذلك، تركز القوات البحرية على ترقية السفن القديمة بمجموعات ECM أفضل لمواجهة التهديدات المتغيرة. وهذا يجعل التحديث عاملاً مهمًا في تعزيز النمو في سوق الحرب الإلكترونية بشكل عام.

يعد الخط المناسب هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

قاد قطاع البحرية السوق بسبب تركيب أنظمة الحرب الإلكترونية المتقدمة المحمولة على السفن

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى البحرية وخفر السواحل/الأمن البحري.

استحوذ قطاع البحرية على أكبر حصة سوقية للتدابير المضادة الإلكترونية للسفن البحرية (ECM) في عام 2025، حيث يتم تثبيت أنظمة الحرب الإلكترونية المتقدمة المحمولة على السفن بشكل أساسي على المقاتلين البحريين في المناطق البحرية عالية التهديد. تحتاج المدمرات والفرقاطات والطرادات وحاملات الطائرات والسفن الحربية الأخرى إلى تكامل الهجوم الإلكتروني والدعم الإلكتروني والتحكم في الخداع وتعزيز القدرة على البقاء مقارنة بخفر السواحل أوالأمن البحريالأساطيل. ولذلك، فإن معظم الإنفاق على إدارة المحتوى في المؤسسة يتركز على القوات البحرية؛ في هذه المناطق، تعد كثافة المهام وتعقيد النظام الأساسي واحتياجات تحديث الأسطول هي الأكبر.

من المتوقع أن يُظهر قطاع خفر السواحل/الأمن البحري أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 8.8٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق التدابير المضادة الإلكترونية للسفن البحرية (ECM).

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

[أف6Y4gK85K]

تمتلك أمريكا الشمالية أكبر حصة في السوق، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة. ترجع الهيمنة إلى أن المنطقة تجمع بين قاعدة أنظمة الحرب الإلكترونية المحمولة على متن السفن الأكثر نضجًا في العالم والإنفاق المستمر على التحديث على المقاتلين المتميزين. وتظل البحرية الأمريكية هي المساهم الأكبر، مدعومة بترقيات واسعة النطاق في الهجوم الإلكتروني، والإنذار بالتهديد، والدفاع الصاروخي المضاد للسفن، في حين تضيف كندا طبقة تحديث أصغر ولكنها لا تزال ذات صلة من خلال برامج دعم الفرقاطات والحرب الإلكترونية. ونتيجة لذلك، تتمتع المنطقة بأكبر مكانة في السوق بسبب حجم الأسطول القوي، والقدرة على التكامل العميق، والاستثمار المستمر في الأنظمة البحرية التي تركز على البقاء.

سوق الإجراءات المضادة الإلكترونية للسفن البحرية الأمريكية (ECM)

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 0.83 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة.

أوروبا

استحوذت أوروبا على حوالي 28.21٪ من حصة السوق العالمية في عام 2025. تعد أوروبا سوقًا يركز على التكنولوجيا ويحركه التكامل في قطاع إدارة المحتوى في المؤسسة. تدعم القدرات الصناعية القوية وبرامج الدفاع التعاونية هذا السوق. وتقوم المملكة المتحدة وفرنسا وألمانيا وإيطاليا بتحديث أساطيلها بأنظمة حرب إلكترونية محسنة. وهي تركز بشكل خاص على قابلية التشغيل البيني، وتعاون الناتو، وقدرة القتل الناعم المتعددة الطبقات. أنشأت المنطقة شركات مثل BAE Systems وموردي الأنظمة الفرعية الموثوقين. يقوم هؤلاء اللاعبون باستثمارات متسقة في الهجوم الإلكتروني والدعم الإلكتروني واستخبارات الإشارات.

سوق التدابير المضادة الإلكترونية للسفن البحرية الفرنسية (ECM)

وبلغت قيمة السوق الفرنسية حوالي 0.13 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 17.43% من إيرادات أوروبا.

سوق التدابير المضادة الإلكترونية للسفن البحرية في المملكة المتحدة (ECM)

وبلغت قيمة سوق المملكة المتحدة حوالي 0.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 18.46% من إيرادات أوروبا.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة كبيرة من السوق، ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب يبلغ 8.7٪ خلال الفترة المتوقعة. ويعود نمو السوق في المنطقة إلى توسع الأسطول وزيادة التوترات البحرية في هذه المنطقة. تعمل الصين والهند واليابان وكوريا الجنوبية على زيادة ميزانيات الدفاع، مما يؤدي إلى برامج بناء جديدة والطلب التحديثي على أنظمة إدارة المحتوى الإلكترونية المتقدمة. وتتحول المنطقة أيضًا نحو التنمية المحلية من خلال الشراكة مع شركات عالمية مثل لوكهيد مارتن، ونورثروب جرومان، وL3Harris Technologies، وإلبيت سيستمز. هذا المزيج من الحجم وجهود التحديث ونمو القدرات يجعل من منطقة آسيا والمحيط الهادئ لاعبًا مهمًا في السوق العالمية بسبب أنشطة الشراء المستمرة.

سوق التدابير المضادة الإلكترونية للسفن البحرية الصينية (ECM)

وبلغت إيرادات السوق الصينية حوالي 0.21 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 29.77% من المبيعات العالمية.

سوق التدابير المضادة الإلكترونية للسفن البحرية اليابانية (ECM)

بلغت قيمة السوق اليابانية في عام 2025 حوالي 0.13 مليار دولار أمريكي، وهو ما يمثل حوالي 17.46% من إيرادات منطقة آسيا والمحيط الهادئ.

بقية العالم

أما بقية العالم فيشمل منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية. تمتلك بقية دول العالم حصة سوقية أصغر نسبيًا ولكن من المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 6.8٪ خلال الفترة المتوقعة. وفي الشرق الأوسط وإفريقيا، يأتي الطلب من المنصات عالية القيمة التي تعطي الأولوية لأنظمة الحرب الإلكترونية ذات القدرة على البقاء والاستجابة السريعة. تركز أمريكا اللاتينية على ترقية الأساطيل متوسطة المستوى وعلى تكامل إدارة المحتوى في المؤسسة (ECM) الفعال من حيث التكلفة.

سوق التدابير المضادة الإلكترونية للسفن البحرية في أمريكا اللاتينية (ECM)

وبلغ حجم السوق في أمريكا اللاتينية حوالي 0.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 30.52% من بقية الإيرادات العالمية.

سوق التدابير المضادة الإلكترونية للسفن البحرية (ECM) في الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وإفريقيا حوالي 0.19 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 69.48% من بقية العالم.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

عمق التكنولوجيا، وقدرة التكامل البحري، وتنفيذ الترقية هي التي تحدد المنافسة بين اللاعبين الرئيسيين

يتميز المشهد التنافسي في السوق بشركات الدفاع العالمية الرئيسية ومقدمي الحرب الإلكترونية المتخصصين. إنهم يتنافسون على أساس نضج النظام، والقدرة على التكامل البحري، وخيارات الترقية، وبصمتهم في الأسطول الحالي. تتمتع شركة Northrop Grumman بمكانة قوية في نظام SEWIP Block 3 التابع للبحرية الأمريكية. ويعمل هذا النظام على تعزيز الأسطول من خلال الهجمات الإلكترونية غير الحركية. تظل شركة BAE Systems هي اللاعب الرئيسي نظرًا لتكاملها الدفاعي البحري الأوسع وخيارات البقاء الإضافية. تعتبر L3Harris Technologies مهمة من خلال تدابير الدعم الإلكتروني البحري والتكامل الشامل لنظام المهام البحرية. تعمل شركة Elbit Systems على زيادة دورها من خلال الحرب الإلكترونية البحرية واستخبارات الإشارات وحلول الإجراءات المضادة الخادعة التي تركز على الدفاع الصاروخي الحديث المضاد للسفن.

لا يقتصر الاختلاف الرئيسي بين اللاعبين الرائدين على توريد الأجهزة فحسب، بل أيضًا على قدرة الشركات على تقديم بنية أكثر اكتمالاً لقابلية البقاء عبر برامج البناء الجديد والتعديل التحديثي. يتجه السوق نحو أطر العمل الناعمة المتكاملة التي تربط بين الكشف والهجوم الإلكتروني ونشر الشرك والقيادة والتحكم، وهو ما يفضل الشركات التي يمكنها دعم دورات الترقية الطويلة وتكامل الأسطول المعقد.

لمحة عن قائمة شركات التدابير المضادة الإلكترونية للسفن البحرية الرئيسية (ECM).

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- شركة بي ايه اي سيستمز (المملكة المتحدة.)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- إلبيت سيستمز المحدودة (إسرائيل)

- مجموعة تاليس (فرنسا)

- صعب AB (السويد)

- ليوناردو إس بي إيه (إيطاليا)

- إندرا سيستيماس، إس إيه (إسبانيا)

- هينسولدت ايه جي (ألمانيا)

التطورات الصناعية الرئيسية

- مارس 2025:أعلنت شركتا Rafael وElbit Systems عن حصولهما على عقد لتزويد حل الحماية الذاتية للحرب الإلكترونية البحرية للفرقاطات الجديدة التابعة لدول الناتو الأوروبية، بما في ذلك نظام التحكم والإطلاق البحري (DCLS) وقدرات الحماية الذاتية المتكاملة ذات الصلة.

- نوفمبر 2024:وقعت Naval Group مذكرة تفاهم مع Thales وKNDS لتطوير نظام الإطلاق المعياري ومتعدد الأغراض (MPLS)، المصمم للرد على التهديدات غير المتماثلة من خلال نشر مؤثرات متعددة، بما في ذلك تطبيقات القتل الناعم والتدابير المضادة ذات الصلة بالحرب الإلكترونية البحرية.

- أكتوبر 2024:أبرمت وزارة الدفاع في المملكة المتحدة عقدًا بقيمة 3.64 مليون دولار أمريكي لخراطيش الاختبار والتدريب وأعمال تقييم السلامة ذات الصلة لدعم تجارب قاذفة EWCM 1a Ancilia.

- أكتوبر 2024:أعلنت شركة Lockheed Martin عن أول عملية بيع دولية لـ SEWIP إلى اليابان، بموجب عقد بقيمة 113.00 مليون دولار أمريكي مع البحرية الأمريكية لإنتاج كامل المعدل لأنظمة SEWIP Block 2 AN/SLQ-32(V)6 وAN/SLQ-32C(V)6 للبحرية الأمريكية وحكومة اليابان من خلال برنامج المبيعات العسكرية الأجنبية.

- مارس 2024:منحت حكومة المملكة المتحدة عقدًا بقيمة 170.10 مليون دولار أمريكي لتزويد السفن الحربية التابعة للبحرية الملكية بقاذفات Ancilia الخادعة القابلة للتدريب لمواجهة تهديدات الصواريخ والطائرات بدون طيار.

- سبتمبر 2022:أطلقت Naval Group فرقاطة HS Kimon، وهي أول فرقاطة للاستثمار الأجنبي المباشر للبحرية اليونانية، وذكرت أن السفينة تستفيد من أحدث ابتكارات Thales في مجالراداروالسونار والحرب الإلكترونية.

- ديسمبر 2020:أطلقت وزارة الدفاع البريطانية المرحلة الأولى من برنامج الحرب الإلكترونية البحرية (MEWP) بقيمة 676.27 مليون دولار أمريكي. يغطي البرنامج قدرات الحرب الإلكترونية البحرية من الجيل التالي للبحرية الملكية ويدعم النشر المستقبلي عبر المقاتلات السطحية الرئيسية.

تغطية التقرير

يوفر تحليل سوق التدابير المضادة الإلكترونية للسفن البحرية العالمية (ECM) دراسة متعمقة لحجم السوق، وملفات تعريف الشركة، والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. وهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، وتطورات خبراء الصناعة الرئيسيين، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

[تمIpAXynxB]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع المنصة

|

|

حسب المكون

|

|

|

بالقدرة

|

|

|

حسب النوع المناسب

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.84 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.89 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

قاد قطاع المقاتلات السطحية المتطورة السوق من حيث نوع المنصة.

تعمل برامج التحديث البحري المتزايدة ومتطلبات البقاء الإلكترونية على دفع نمو السوق.

ومن بين اللاعبين الرئيسيين في السوق شركة نورثروب جرومان، ولوكهيد مارتن، وبي إيه إي سيستمز، وإل 3 هاريس تكنولوجيز، وإلبيت سيستمز، وتاليس.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.