حجم سوق حاويات الأسلحة البحرية، والمشاركة، وتحليل الصناعة، حسب نوع السلاح (الصواريخ المضادة للسفن، وصواريخ كروز للهجوم البري، وصواريخ أرض جو، وغيرها)، حسب تكامل المنصات (المقاتلات السطحية، المركبات البحرية غير المأهولة، السفن المساعدة، وغيرها)، حسب فئة المدى (المدى القصير (1000 كيلومتر))، حسب حجم الحاوية (10 قدم ISO، 20 قدم ISO، 40) وحدة ثقيلة بطول قدم، ومعززة حسب الطلب)، حسب التطبيق (عمليات الرفض البحري، وإسقاط القوة والهجوم البري، وغيرها)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

حجم سوق حاويات الأسلحة البحرية والتوقعات المستقبلية

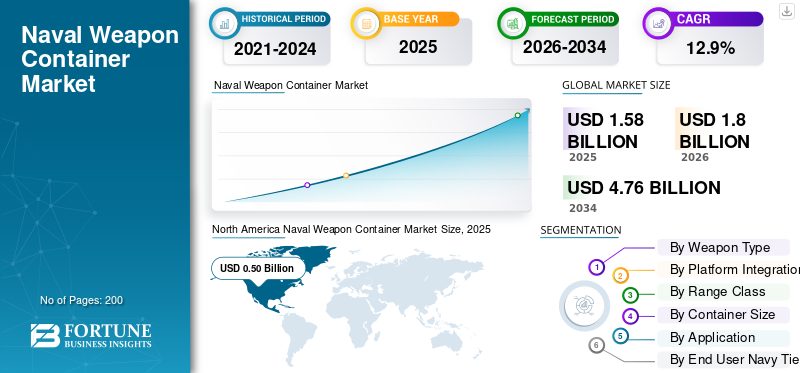

بلغت قيمة سوق حاويات الأسلحة البحرية العالمية 1.58 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.80 مليار دولار أمريكي في عام 2026 إلى 4.76 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.9٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق حاويات الأسلحة البحرية بحصة سوقية بلغت 31.64٪ في عام 2025.

يشتمل السوق على أنظمة أسلحة معيارية في حاويات مصممة للنشر المرن في مهام الدفاع العسكرية والساحلية. تجمع هذه الأسلحة المعبأة في حاويات بين الصواريخ المضادة للسفن والمدافع الآلية وأنظمة القتال في وحدات موحدة للاستخدام على السفن القتالية الساحلية والمنصات الأخرى. تدفع التوترات الجيوسياسية المتزايدة في أمريكا الشمالية والشرق الأوسط وآسيا والمحيط الهادئ القوات البحرية إلى تحسين قدراتها الدفاعية من خلال عمليات بحرية قابلة للتطوير، وأنظمة مراقبة أفضل، وأنظمة دفاع مرنة. كما أن ظهور السفن السطحية غير المأهولة يؤدي أيضًا إلى زيادة الطلب على أنظمة الأسلحة المعبأة في حاويات والتي يمكن دمجها بسرعة في تصميمات الأسلحة الحديثة.

يقوم اللاعبون الرئيسيون مثل Lockheed Martin، وMBDA، وKongsberg، وRTX، وSaab، وRafael، وشركات من الولايات المتحدة وكوريا الجنوبية بتطوير أسلحة حاويات وأنظمة قتالية من الجيل التالي. إنهم يعملون على تحسين القدرات المضادة للسفن، وتحديث وحدات المدفع الآلي، وتعزيز أنظمة الدفاع لتلبية الاحتياجات المتطورة للعمليات البحرية. وفي آسيا والمحيط الهادئ وأمريكا الشمالية والشرق الأوسط، تستجيب هذه التطورات بشكل مباشر للتوترات الجيوسياسية مع تعزيز الدفاع الساحلي والاستعداد العسكري من خلال أنظمة الأسلحة المعيارية المعبأة في حاويات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق حاويات الأسلحة البحرية

وحدات القوة النارية المعبأة في حاويات لتسريع العمليات البحرية الموزعة

يتمثل الاتجاه الرئيسي في السوق العالمية في التحول نحو أنظمة الأسلحة المعيارية المعبأة في حاويات والتي تدعم العمليات البحرية الموزعة. تبتعد القوات البحرية عن أنظمة الإطلاق الثابتة وتستخدم أسلحة مرنة في حاويات يمكن نشرها على السفن القتالية الساحلية، والسفن المساعدة، والسفن السطحية غير المأهولة. تعمل هذه الإستراتيجية على تحسين الدفاع الساحلي والاستعداد العسكري دون الحاجة إلى إعادة تصميم المنصة بالكامل. ومع تصاعد التوترات الجيوسياسية في أمريكا الشمالية والشرق الأوسط وآسيا والمحيط الهادئ، أصبحت الأنظمة القتالية المعيارية حاسمة لتحسين القدرات الدفاعية. إن القدرة على دمج الصواريخ المضادة للسفن، ووحدات المدفع الآلي، وأنظمة المراقبة، والدفاع متعدد الطبقات في أنظمة أسلحة موحدة في حاويات تسمح للقوات البحرية بتوسيع نطاق العمليات البحرية بسرعة مع الحفاظ على مرونة الأسطول.

- في أبريل 2023، قدمت البحرية الأمريكية نظام تسليم الحمولة Mk 70 (PDS)، وهو نظام إطلاق في حاويات يمكنه نشر صواريخ Standard Missile-6 وTomahawk من منصة معيارية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تصاعد التوترات الجيوسياسية لتعزيز الطلب على القوة النارية البحرية القابلة للانتشار السريع

تقود التوترات الجيوسياسية المتزايدة نمو سوق حاويات الأسلحة البحرية العالمية. تواجه القوات البحرية ضغوطًا لتحسين قدراتها الدفاعية بسرعة دون الحاجة إلى عمليات بناء سفن طويلة. تتيح أنظمة الأسلحة الحاوية للقوات العسكرية نشر صواريخ مضادة للسفن ووحدات مدفع أوتوماتيكية وأنظمة دفاع متقدمة على المنصات الحالية مثل السفن القتالية الساحلية وسفن الدعم. تعمل هذه المرونة على تحسين الدفاع الساحلي وتمكين العمليات البحرية القابلة للتطوير، خاصة وأن تكامل السفن السطحية غير المأهولة أصبح أكثر شيوعًا. تتزايد أهمية القدرة على ترقية أنظمة القتال والمراقبة بأسلحة معيارية في الحاويات في البيئات البحرية شديدة الخطورة.

- في أغسطس 2022، أكدت البحرية الأمريكية نشرها أنظمة صواريخ حاويات، بما في ذلك نظام توصيل الحمولة Mk 70، في أوروبا كجزء من استراتيجية العمليات البحرية الموزعة.

قيود السوق

تعقيد التكامل للحد من التبني السريع عبر الأساطيل القديمة

أحد العوائق الرئيسية في السوق العالمية هو الصعوبة الفنية لدمج أنظمة الأسلحة المعبأة في حاويات في الأنظمة القتالية الحالية. في حين توفر هذه الأسلحة المرونة، ومواءمتها مع هياكل أنظمة الأسلحة القديمة،راداريمكن أن تكون الواجهات وأنظمة المراقبة وشبكات مكافحة الحرائق باهظة الثمن وتستغرق وقتًا طويلاً. العديد من الأساطيل القديمة المستخدمة في الدفاع الساحلي والعمليات العسكرية لم تكن مصممة لأنظمة قتالية معيارية، مما أدى إلى تحديات هيكلية وتحديات تتعلق بإصدار الشهادات. يتطلب التكامل مع منصات السفن السطحية غير المأهولة أيضًا روابط بيانات آمنة وأنظمة دفاع متوافقة، مما يضيف طبقة أخرى من التعقيد.

فرص السوق

توسيع برامج السفن السطحية غير المأهولة لإنشاء طرق نمو جديدة

تأتي الفرصة الرئيسية في السوق العالمية من النمو السريع لبرامج السفن السطحية غير المأهولة. وبينما تعمل القوات البحرية على تحديث العمليات البحرية، فإنها تسعى إلى الحصول على أنظمة أسلحة خفيفة الوزن ومحمولة في حاويات. يمكن استخدام هذه الأنظمة على منصات غير مأهولة دون الحاجة إلى إعادة تصميم هياكل الهيكل. وهذا يعزز الطلب على الوحدات المضادة للسفن القابلة للتطوير، وأنظمة المدافع الأوتوماتيكية المدمجة، وأنظمة الدفاع التي تعمل بشكل جيد مع أنظمة القتال والمراقبة. تعمل التوترات الجيوسياسية المتزايدة في أمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط على تسريع الاستثمارات في أساطيل السفن السطحية غير المأهولة.

- في مايو 2024، أعلنت البحرية الأمريكية عن استثمارها المستمر في برامج السفن السطحية الكبيرة والمتوسطة بدون طيار. يعد هذا جزءًا من طلب ميزانيتها ويظهر تكامل حمولات نظام الأسلحة المعيارية لتحسين العمليات البحرية الموزعة.

تحديات السوق

ضوابط التصدير والحواجز التنظيمية التي تحد من الانتشار عبر الحدود

أحد التحديات الرئيسية في السوق العالمية هو التعامل مع ضوابط التصدير وقواعد التجارة الدفاعية. غالبًا ما تخضع أنظمة الأسلحة المعبأة في حاويات، والتي تشمل الصواريخ المضادة للسفن، ووحدات المدافع الآلية، وأنظمة القتال، لقوانين صارمة لنقل الأسلحة. وهذا يجعل المبيعات صعبة في جميع أنحاء أمريكا الشمالية والشرق الأوسط وآسيا والمحيط الهادئ. هناك حاجة إلى تحديث الدفاع الساحلي، لكن عمليات الترخيص تستغرق وقتًا طويلاً. بالنسبة للمشترين العسكريين الذين يرغبون في تحسين القدرات الدفاعية والاستعداد للعمليات البحرية بسرعة، يمكن للموافقات التنظيمية أن تبطئ نشر الأسلحة المعبأة في حاويات وأنظمة المراقبة والدفاع ذات الصلة.

- في سبتمبر 2023، وافقت وزارة الخارجية الأمريكية على العديد من حالات المبيعات العسكرية الأجنبية التي تتضمن أنظمة صواريخ بحرية بموجب قانون مراقبة تصدير الأسلحة. أعلنت ذلك وكالة التعاون الأمني الدفاعي الأمريكية.

تأثير الحرب الروسية الأوكرانية

الحرب بين روسيا وأوكرانيا لتسريع التحديث البحري ومفاهيم الضربة الحاوية

لقد لفتت الحرب الروسية الأوكرانية الانتباه إلى الحاجة إلى التكيف السريع للقوة، خاصة في الدفاع الساحلي والعمليات البحرية الموزعة. أظهر الصراع قيمة الأنظمة المتنقلة المضادة للسفن، وأجهزة الدفاع متعددة الطبقات، وشبكات المراقبة القوية في المناطق المتنازع عليها. ونتيجة لذلك، تعمل القوات البحرية في أمريكا الشمالية والشرق الأوسط وآسيا والمحيط الهادئ على إعادة تقييم قدراتها الدفاعية والاستثمار في أنظمة الأسلحة المرنة المعبأة في حاويات. يمكن نشر هذه الأنظمة على السفن القتالية الساحلية ومنصات الدعم. كما زادت الحرب من الاهتمام باستخدام السفن السطحية غير المأهولة والأنظمة القتالية المعيارية. تبحث الجيوش عن خيارات الأسلحة التي يمكن تحريكها بسرعة خلال أوقات التوتر الجيوسياسي الشديد.

- في أبريل 2022، أبلغت السلطات الأوكرانية ووكالات الدفاع الدولية على نطاق واسع عن استخدام أوكرانيا الناجح لصاروخ نبتون المضاد للسفن ضد الطراد الروسي موسكفا. سلط هذا الحدث الضوء على فعالية الدفاع الساحلي المتنقل والقدرات المضادة للسفن في الحرب الحديثة.

تحليل التجزئة

حسب نوع السلاح

قادت الصواريخ المضادة للسفن السوق مع تزايد الحاجة إلى قدرات الضرب الفعالة المضادة للسفن

من حيث نوع السلاح، يتم تصنيف السوق إلى صواريخ مضادة للسفن، وصواريخ كروز للهجوم الأرضي،صواريخ أرض جووالذخائر المتسكعة وغيرها.

سيطر قطاع الصواريخ المضادة للسفن على السوق في عام 2025. وتعد السيطرة على البحر والحرمان من البحر أمرًا مهمًا للعمليات البحرية الحديثة. ومع تصاعد التوترات الجيوسياسية في أمريكا الشمالية والشرق الأوسط وآسيا والمحيط الهادئ، تعطي القوات البحرية الأولوية لقدرات الضربة الفعالة المضادة للسفن. يتيح لهم هذا التركيز تعزيز الدفاع دون توسيع حجم الأسطول. تعمل أنظمة الأسلحة المعبأة في حاويات على تسهيل نشر الصواريخ المضادة للسفن. ويمكن استخدام هذه الأنظمة على السفن القتالية الساحلية، ووحدات الدفاع الساحلي، وحتى السفن السطحية غير المأهولة. على عكس أنواع الأسلحة الأخرى، توفر الصواريخ المضادة للسفن تأثيرًا استراتيجيًا فوريًا. وهذا يجعل الصواريخ المضادة للسفن الخيار الأفضل للاندماج السريع في الأنظمة القتالية وتعزيز القوات البحرية بشكل أسرع.

في يناير 2024، أعلنت وزارة الدفاع الأمريكية عن عقد مع شركة لوكهيد مارتن لإنتاج صواريخ طويلة المدى مضادة للسفن (LRASM). يسلط هذا العقد، الذي كشفت عنه وزارة الدفاع الأمريكية، الضوء على الاستثمار المستمر في أنظمة الصواريخ الفعالة المضادة للسفن كعنصر أساسي في تحديث القدرات القتالية البحرية استجابة للتحديات الأمنية العالمية المتطورة.

من المتوقع أن يُظهر قطاع ذخائر التسكع أسرع نمو بمعدل نمو سنوي مركب قدره 20.0٪ خلال الفترة المتوقعة.

عن طريق التكامل منصة

يتصدر قطاع المقاتلات السطحية الدور الكبير الذي تلعبه في استراتيجيات الدفاع الساحلي

على أساس تكامل المنصات، يتم تصنيف السوق إلى المقاتلات السطحية، والمركبات الفضائية غير المأهولة، والسفن المساعدة، والتحويلات التجارية، والسفن السطحية غير المأهولة (USVs).

يمتلك قطاع المقاتلين السطحيين أكبر حصة في السوق. لا تزال القوات البحرية الكبرى تعتمد على الفرقاطات والمدمرات والطرادات كمنصات رئيسية لأنظمة الأسلحة عالية القيمة. تم تصميم هذه السفن لأنظمة القتال وأنظمة المراقبة وأنظمة الدفاع متعددة الطبقات، مما يجعلها مثالية لأنظمة الأسلحة المعبأة في حاويات. وبينما يتزايد استخدام السفن السطحية غير المأهولة، تظل المقاتلات السطحية ضرورية للقوة البحرية العسكرية واستراتيجية الدفاع الساحلي. وهذا يضمن استمرارهم في الأداء الجيد في تكامل النظام الأساسي.

من المتوقع أن يُظهر قطاع السفن السطحية غير المأهولة (USVs) أسرع نمو بمعدل نمو سنوي مركب يبلغ 22.1٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب فئة المدى

الأنظمة بعيدة المدى (200-1000 كم) تهيمن بسبب توسع عقيدة الضربة المواجهة

استنادًا إلى فئة المدى، يتم تقسيم السوق إلى نطاق قصير (أقل من 50 كم)، ومدى متوسط (50-200 كم)، ومدى طويل (200-1000 كم)، ومدى ممتد (> 1000 كم).

يمتلك القطاع طويل المدى (200-1000 كم) أكبر حصة في سوق حاويات الأسلحة البحرية العالمية. وتركز القوات البحرية بشكل أكبر على القدرة على الضرب من مسافة بعيدة. تتطلب العمليات البحرية الحديثة القدرة على تحييد التهديدات خارج المناطق الساحلية. وهذه الحاجة ملحة بشكل خاص وسط تصاعد التوترات الجيوسياسية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ. تعمل أنظمة الأسلحة طويلة المدى المضادة للسفن والهجوم الأرضي على تحسين القدرات الدفاعية مع تقليل تعرض المنصات إلى الحد الأدنى. تعمل أنظمة الأسلحة المعبأة في حاويات على تسهيل دمج الصواريخ بعيدة المدى في المقاتلات السطحية ودعم العمليات الموزعة. تعمل هذه الإستراتيجية على تعزيز أنظمة الدفاع والردع متعددة الطبقات.

يعد قطاع المدى الممتد (> 1000 كم) ثاني أسرع القطاعات نموًا، حيث يتوسع بمعدل نمو سنوي مركب يبلغ 14.8٪ خلال الفترة المتوقعة.

حسب حجم الحاوية

توحيد المعايير ومرونة النشر لتعزيز هيمنة قطاع حاويات ISO مقاس 20 قدمًا

بناءً على حجم الحاوية، يتم تقسيم السوق إلى 10 قدم ISO، و20 قدمًا ISO، ووحدة ثقيلة 40 قدمًا، ومعززة حسب الطلب.

يهيمن قطاع ISO بطول 20 قدمًا على السوق العالمية. فهو يوفر أفضل توازن بين سعة الحمولة وتوافق النظام الأساسي. يسمح هذا الحجم الموحد باستخدام أنظمة الأسلحة المعبأة في حاويات على المقاتلات السطحية والسفن المساعدة ووحدات الدفاع الساحلية دون تغييرات هيكلية كبيرة. تختار القوات البحرية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وحدات ISO مقاس 20 قدمًا لإضافة صواريخ مضادة للسفن وأنظمة مدفع أوتوماتيكية وأنظمة دفاع أخرى إلى إعداداتها القتالية الحالية. كما أن إلمامها بالعمليات البحرية يقلل أيضًا من مخاطر التكامل ويدعم القدرات الدفاعية القابلة للتطوير.

يعد قطاع الوحدات الثقيلة بطول 40 قدمًا هو القطاع الأسرع نموًا، حيث ارتفع بمعدل نمو سنوي مركب قدره 16.4٪ خلال الفترة المتوقعة.

عن طريق التطبيق

تتصدر عمليات منع الملاحة البحرية السوق نظرًا لأهمية السيطرة على نقاط التفتيش البحرية الإستراتيجية

بناءً على التطبيق، يتم تقسيم السوق إلى عمليات الإنكار البحري، وإسقاط القوة والهجوم البري، وتمديد الدفاع الجوي للأسطول، والعمليات البحرية غير المأهولة والموزعة، وغيرها.

وتهيمن عمليات رفض الملاحة البحرية على السوق، حيث يمثل التحكم في الوصول إلى الممرات البحرية المهمة أولوية رئيسية للمخططين العسكريين. تستثمر القوات البحرية في أمريكا الشمالية وأوروبا والشرق الأوسط وآسيا والمحيط الهادئ في أنظمة الأسلحة المعبأة في حاويات. تعمل هذه الأنظمة على تحسين القدرات المضادة للسفن والدفاع متعدد الطبقات، مما يساعد على ردع التحركات البحرية المعادية. تتيح الأسلحة الموجودة في حاويات النشر السريع للدفاع الساحلي والأصول الهجومية القائمة على السفن دون الحاجة إلى توسيع الأساطيل بالكامل. ومع استمرار التوترات الجيوسياسية، يلعب الحرمان من البحر دورًا رئيسيًا في استراتيجية العمليات البحرية، خاصة بالنسبة للبلدان التي تهدف إلى تحسين قدراتها الدفاعية في المياه المتنازع عليها.

يعد قطاع العمليات البحرية غير المأهولة والموزعة هو القطاع الأسرع نموًا، حيث ارتفع بمعدل نمو سنوي مركب قدره 17.3٪ خلال الفترة المتوقعة.

حسب المستخدم النهائي من الطبقة البحرية

يهيمن قطاع القوات البحرية من المستوى الأول على السوق بسبب تفويضات عرض القوة العالمية

استنادًا إلى الطبقة البحرية للمستخدم النهائي، يتم تقسيم السوق إلى المستوى 1 من القوات البحرية للمياه الزرقاء، والقوى الإقليمية من المستوى 2، والقوات البحرية للدفاع الساحلي من المستوى 3، والقوات شبه العسكرية / خفر السواحل.

يقود قطاع القوات البحرية من المستوى الأول السوق العالمية حيث يعمل في مناطق مختلفة ويحتاج إلى أنظمة قتالية مرنة وعالية الجودة. تؤكد هذه القوات البحرية على القدرة طويلة المدى المضادة للسفن، وأنظمة الدفاع متعددة الطبقات، وأنظمة المراقبة المتقدمة للحفاظ على استمرار العمليات البحرية. توفر أنظمة الأسلحة المعبأة في حاويات المرونة اللازمة لتحسين القدرة الدفاعية دون تأخير جاهزية الأسطول. ويشمل ذلك التكامل مع برامج السفن السطحية غير المأهولة لدعم العمليات البحرية الموزعة.

من المتوقع أن يُظهر قطاع القوى الإقليمية من المستوى الثاني ثاني أسرع نمو بمعدل نمو سنوي مركب يبلغ 11.7٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق حاويات الأسلحة البحرية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم (أفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Naval Weapon Container Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تقود أمريكا الشمالية السوق ويرجع ذلك أساسًا إلى جهود التحديث البحري المكثفة التي تبذلها الولايات المتحدة وتركيزها على العمليات البحرية الموزعة. وتواصل المنطقة الاستثمار بكثافة في الأنظمة القتالية، والقدرات الصاروخية المضادة للسفن، وأنظمة الدفاع متعددة الطبقات لتحسين قدراتها الدفاعية. تتوافق أنظمة الأسلحة المعبأة في حاويات بشكل جيد مع تحول البحرية الأمريكية نحو نشر الأسلحة المعيارية على المقاتلات السطحية ومنصات السفن السطحية الجديدة غير المأهولة. إن التوترات الجيوسياسية المتزايدة والاستعداد العسكري المستمر يحتاج إلى تعزيز مكانة أمريكا الشمالية في العمليات البحرية القابلة للتطوير وتكامل أنظمة المراقبة من الجيل التالي.

سوق حاويات الأسلحة البحرية الأمريكية

استنادًا إلى المساهمة القوية لسوق أمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.46 مليار دولار أمريكي في عام 2025، وتتوسع بمعدل نمو سنوي مركب قدره 11.1٪ خلال الفترة المتوقعة.

أوروبا

وصل حجم السوق الأوروبية إلى ثاني أكبر حصة في عام 2025 ومن المتوقع أن يصور معدل نمو سنوي مركب قدره 14.2٪ خلال الفترة المتوقعة. ويشهد السوق الإقليمي نمواً مطرداً حيث تعمل الحكومات على تعزيز القدرات الدفاعية استجابةً للتوترات الجيوسياسية المتزايدة. تعمل دول مثل المملكة المتحدة وفرنسا وألمانيا وإيطاليا وروسيا على تحديث المقاتلات السطحية وتعزيز الأنظمة القتالية بأنظمة أسلحة طويلة المدى مضادة للسفن والهجوم الأرضي. هناك تركيز متزايد على أنظمة الأسلحة المعيارية المعبأة في حاويات والتي يمكنها تحسين العمليات البحرية دون إعادة تصميم السفن بشكل كبير. كما تشجع معايير التشغيل البيني لحلف الناتو على استخدام أنظمة دفاع مرنة وأنظمة مراقبة أفضل عبر الأساطيل الأوروبية.

سوق حاويات الأسلحة البحرية في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة إلى حوالي 0.07 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 16.18% من إيرادات الصناعة في أوروبا.

سوق حاويات الأسلحة البحرية في ألمانيا

بلغ حجم السوق الألمانية حوالي 0.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 12.63٪ من إيرادات السوق الأوروبية.

آسيا والمحيط الهادئ

يعد حجم سوق منطقة آسيا والمحيط الهادئ ثالث أكبر سوق في السوق العالمية، ومن المتوقع أن يكون المنطقة الأسرع نموًا، حيث يرتفع بمعدل نمو سنوي مركب يبلغ 15.1٪ خلال الفترة المتوقعة. يتوسع السوق بسبب برامج التوسع البحري في الصين والهند واليابان وكوريا الجنوبية وأستراليا. وتؤدي التوترات البحرية المتزايدة إلى زيادة الاستثمار في القدرات المضادة للسفن، ودمج أنظمة الأسلحة بعيدة المدى، ونشر السفن السطحية غير المأهولة. تعمل العديد من القوات البحرية في المنطقة على تعزيز الدفاع الساحلي وتوسيع عمليات المياه الزرقاء. توفر أنظمة الأسلحة المعبأة في حاويات مرونة للعمليات البحرية الموزعة وتسمح بإجراء ترقيات أسرع للأنظمة القتالية على كل من السفن السطحية الكبيرة وسفن الدوريات الصغيرة.

سوق حاويات الأسلحة البحرية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ. بلغت إيرادات عام 2025 حوالي 0.17 مليار دولار أمريكي، وهو ما يمثل حوالي 40.52% من مبيعات منطقة آسيا والمحيط الهادئ.

سوق حاويات الأسلحة البحرية في الهند

وفي عام 2025، وصلت قيمة السوق الهندية إلى حوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 17.63% من إيرادات منطقة آسيا والمحيط الهادئ.

الشرق الأوسط

ومن المتوقع أن يكون سوق الشرق الأوسط ثالث أسرع القطاعات نمواً، حيث ينمو بمعدل نمو سنوي مركب قدره 12.6% خلال الفترة المتوقعة. يتشكل السوق من خلال الحاجة إلى أمن نقاط التفتيش والدفاع الساحلي. تستثمر دول مثل المملكة العربية السعودية وتركيا والإمارات العربية المتحدة وإسرائيل في أنظمة مضادة للسفن وأنظمة دفاع متعددة الطبقات لحماية العمليات البحرية في المياه الحساسة. تعتبر الأسلحة المعيارية المعبأة في حاويات جذابة لأنها تعزز القدرات الدفاعية بسرعة ويمكن نشرها على سفن الدوريات والمقاتلين السطحيين. وتستكشف المنطقة أيضًا ببطء استخدام السفن السطحية غير المأهولة لدعم العمليات البحرية الموزعة.

سوق حاويات الأسلحة البحرية في المملكة العربية السعودية

ومن المتوقع أن يكون سوق المملكة العربية السعودية واحداً من ثاني أكبر الأسواق في الشرق الأوسط. وبلغت إيرادات الدولة في عام 2025 حوالي 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 24.96٪ من مبيعات الشرق الأوسط.

سوق حاويات الأسلحة البحرية في الإمارات العربية المتحدة

وصلت قيمة سوق الإمارات العربية المتحدة إلى حوالي 0.02 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 16.28% من إيرادات منطقة الشرق الأوسط.

بقية العالم

أما بقية مناطق العالم (إفريقيا وأمريكا اللاتينية) فهي أصغر نسبيًا من حيث الحصة ولكنها تستعد للنمو بمعدل نمو سنوي مركب قدره 2.7٪ خلال الفترة المتوقعة. وفي أفريقيا وأميركا اللاتينية، تتقدم عملية التحديث ببطء ولكن بثبات. تركز العديد من القوات البحرية على سفن الدوريات البحرية ومنصات الدفاع الساحلي. إنهم يضيفون أنظمة الأسلحة المعبأة في حاويات لتحسين البحريةحمايةوالمراقبة. وفي حين أن التوسع على نطاق واسع في المياه الزرقاء محدود، تعمل القوات الإقليمية على تحديث الأنظمة القتالية والقدرات المضادة للسفن لتعزيز الاستعداد الدفاعي. تدريجيًا، يتيح استخدام مفاهيم أنظمة الأسلحة المعيارية عمليات بحرية أكثر مرونة ضمن الأساطيل ذات الميزانيات المحدودة.

سوق حاويات الأسلحة البحرية في أمريكا اللاتينية

وصلت قيمة سوق أمريكا اللاتينية إلى حوالي 0.04 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 44.77٪ من بقية الإيرادات العالمية.

سوق حاويات الأسلحة البحرية في أفريقيا

ووصل حجم السوق الإفريقية إلى حوالي 0.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.09 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 55.23٪ من بقية المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات على تعزيز القدرات المضادة للسفن لتأمين ميزة قوية

يتأثر سوق حاويات الأسلحة البحرية العالمية بمقاولي الدفاع الرئيسيين وشركات تكامل الأنظمة البحرية التي تجمع بين الخبرة الصاروخية وأنظمة القتال الحديثة. تعتبر شركات مثل Lockheed Martin، وMBDA، وRTX (Raytheon)، وKongsberg، وSaab، وNaval Group، وRafael، وRoketsan، إلى جانب كبار شركات بناء السفن في الولايات المتحدة وكوريا الجنوبية، ضرورية لتقدم السوق. ويعمل هؤلاء اللاعبون على تحسين القدرات المضادة للسفن، وتعزيز أنظمة الدفاع متعددة الطبقات، ودمج أنظمة الأسلحة المعبأة في حاويات في المقاتلات السطحية ومنصات السفن السطحية الجديدة غير المأهولة. إن قدرتهم على ربط تطوير أنظمة الأسلحة بالعمليات البحرية الموزعة تمنحهم ميزة قوية في المنافسة.

ويتحول التركيز نحو النمطية وقابلية التشغيل البيني والنشر السريع. وتقوم الشركات الرائدة بدمج أنظمة المراقبة المتقدمة والترقيات الرقمية للتحكم في الحرائق في أسلحة قابلة للتطوير في حاويات لتعزيز القدرات الدفاعية دون إعادة تصميم المنصة بالكامل. ومع استمرار التوترات الجيوسياسية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط، فإن الطلب على الدفاع الساحلي المرن وأنظمة القتال في المياه الزرقاء مستمر في النمو. الشركات التي يمكنها تقديم أنظمة أسلحة موحدة وقابلة للتكيف مع المهام مع ضمان التوافق مع أنظمة الدفاع البحرية المتطورة، تضع نفسها كشركة رائدة في السوق على المدى الطويل.

قائمة شركات حاويات الأسلحة البحرية الرئيسية

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة RTX (Raytheon Technologies) (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- شركة جنرال ديناميكس (الولايات المتحدة)

- المجموعة البحرية(فرنسا)

- مجموعة تاليس (فرنسا)

- إم بي دي إيه (فرنسا)

- صعب AB (السويد)

- كونجسبيرج جروبن (النرويج)

- ليوناردو إس بي إيه (إيطاليا)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- روكيتسان إيه.ش.(ديك رومى)

- هانوا الفضاء(كوريا الجنوبية)

- هيونداي للصناعات الثقيلة (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- مارس 2024:أكد طلب ميزانية السنة المالية 2025 الصادر عن وزارة الدفاع الأمريكية على التمويل المستمر لبرامج السفن السطحية الكبيرة والمتوسطة بدون طيار (LUSV/MUSV). أشارت الوثائق إلى الحاجة إلى تكامل الحمولة المعيارية ونظام الأسلحة. يُظهر هذا التركيز المتزايد الطلب على أنظمة الأسلحة القابلة للتطوير في حاويات.

- يناير 2024:منحت وزارة الدفاع الأمريكية شركة لوكهيد مارتن تعديل العقد للإنتاج المستمر للصاروخ طويل المدى المضاد للسفن (LRASM). تدعم هذه الجائزة البحرية الأمريكية وقدرات الضربات البحرية المتحالفة معها.

- ديسمبر 2023:حصلت شركة MBDA على عقود جديدة لإنتاج صواريخ Exocet المضادة للسفن لعملاء البحرية الأوروبية. يظل Exocet نظامًا رئيسيًا للضربات البحرية يستخدم في أنظمة قتالية مختلفة عبر أساطيل الناتو.

- أكتوبر 2023:واصلت البحرية الأمريكية نشاط العقد لبرنامج الفرقاطة من فئة Constellation-class (FFG-62). كان التركيز على الأنظمة القتالية وتكامل الصواريخ وتحديث التصميم.

- يوليو 2023:أعلنت شركة Kongsberg Defense & Aerospace عن عقود إنتاج جديدة لصاروخ Naval Strike Missile (NSM) لدعم عمليات النشر البحرية الأمريكية وحلفائها. يعد NSM نظامًا مهمًا للأسلحة المضادة للسفن ويستخدم على نطاق واسع على السفن السطحية ووحدات الدفاع الساحلية.

- أبريل 2023:قدمت البحرية الأمريكية علنًا نظام توصيل الحمولة الصافية Mk 70 (PDS) في Sea-Air-Space 2023. وأظهر نظام الإطلاق بالحاويات بطول 20 قدمًا أنه قادر على نشر صواريخ Standard Missile-6 وTomahawk. سلط هذا الحدث الضوء على مدى تكامل نظام الأسلحة مع مفاهيم العمليات البحرية الموزعة.

- يونيو 2022:تلقى صعب أمرًا لدمج نظام الصواريخ المضادة للسفن RBS15 مع المنصات البحرية. يعمل النظام على تحسين الدفاع الساحلي والعمليات البحرية للعملاء الأوروبيين.

تغطية التقرير

يوفر تحليل سوق حاويات الأسلحة البحرية العالمية دراسة متعمقة لحجم السوق وملف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 12.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع السلاح

|

|

عن طريق التكامل منصة

|

|

|

حسب فئة المدى

|

|

|

حسب حجم الحاوية

|

|

|

عن طريق التطبيق

|

|

|

حسب المستخدم النهائي من الطبقة البحرية

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.76 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.50 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.9٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الصواريخ المضادة للسفن السوق من حيث نوع السلاح في عام 2025.

يعد تزايد التوترات الجيوسياسية التي تعزز الطلب على القوة النارية البحرية القابلة للنشر بسرعة عاملاً رئيسياً يدفع السوق العالمية.

تعد شركة Lockheed Martin، وRTX (Raytheon)، وNorthrop Grumman، و General Dynamics، و MBDA، و Naval Group، و Thales، و Saab، و Kongsberg، و Leonardo، و Rafael Advanced Defense Systems، و Roketsan، و Hanwha Aerospace، و Hyundai Heavy Industries، من بين شركات أخرى، من أكبر الشركات في السوق.

أمريكا الشمالية تهيمن على السوق من حيث الحصة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة