حجم سوق الأصباغ العضوية، والمشاركة وتحليل الصناعة، حسب المصدر (طبيعي وصناعي)، حسب النوع (أصباغ الآزو، أصباغ الفثالوسيانين، الأصباغ عالية الأداء، وغيرها)، حسب التطبيق (حبر الطباعة، الدهانات والطلاءات، البلاستيك، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

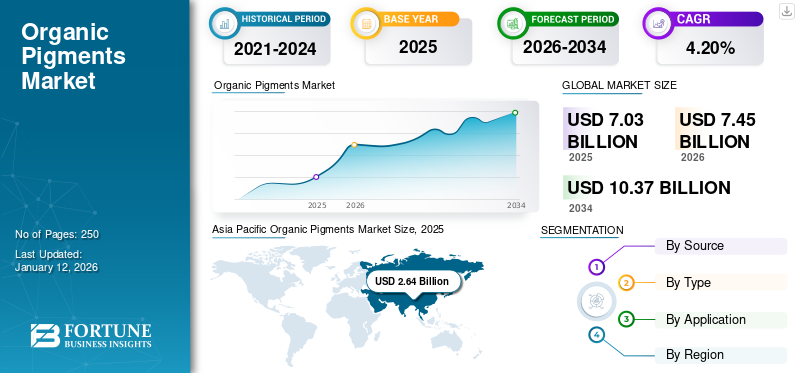

بلغت قيمة سوق الأصباغ العضوية العالمية 7.03 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.45 مليار دولار أمريكي في عام 2026 إلى 10.37 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأصباغ العضوية بحصة سوقية بلغت 38٪ في عام 2025.

تُستخدم الأصباغ العضوية على نطاق واسع في مختلف الصناعات، بما في ذلك الدهانات والطلاءات والبلاستيك المنسوجاتوأحبار الطباعة ومستحضرات التجميل وتطبيقات السيارات، نظرًا لقوة ألوانها الفائقة وسطوعها وفوائدها البيئية مقارنة بالأصباغ غير العضوية. تُشتق هذه الأصباغ من مصادر طبيعية أو يتم تصنيعها من خلال عمليات كيميائية معقدة، تتضمن عادةً مواد خام بترولية. تشمل الأنواع الرئيسية أصباغ الآزو، وأصباغ الفثالوسيانين، وأصباغ الكيناكريدون، والأصباغ عالية الأداء، حيث يقدم كل منها خصائص مميزة من حيث الثبات والذوبان وحيوية اللون.

يؤدي الطلب المتزايد على حلول التلوين المستدامة والصديقة للبيئة إلى دفع نمو السوق بشكل كبير، مع اللوائح البيئية الصارمة التي تشجع على اعتماد أصباغ غير سامة وخالية من المعادن الثقيلة. يعد نمو صناعات الاستخدام النهائي، خاصة في الاقتصادات الناشئة، عاملاً دافعًا رئيسيًا لتوسيع السوق، حيث تستمر قطاعات مثل التعبئة والتغليف والبناء والسيارات في البحث عن حلول تلوين عالية الجودة ومتينة ومسؤولة بيئيًا. بالإضافة إلى ذلك، التقدم في تكنولوجيا النانو كما تعمل تقنيات تشتيت الأصباغ على تحسين أداء الأصباغ العضوية، مما يجعلها أكثر مقاومة للحرارة والمواد الكيميائية والتعرض للضوء.

تعد شركة Sudarshan Chemical Industries Ltd، وDIC Corporation، وHuntsman Corporation، وSun Chemical، وHeubach GmbH من بين اللاعبين الرئيسيين العاملين في هذه الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الأصباغ العضوية العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 7.03 مليار دولار أمريكي

- حجم السوق عام 2026: 7.45 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 10.37 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.20% من 2026 إلى 2034

الحصة السوقية:

- قادت منطقة آسيا والمحيط الهادئ السوق في عام 2025 بحصة قدرها 38٪، حيث ارتفعت من 2.64 مليار دولار أمريكي في عام 2025 إلى 2.82 مليار دولار أمريكي في عام 2026.

- حسب المصدر، هيمنت الأصباغ الطبيعية على عام 2024 بسبب المخاوف البيئية المتزايدة وزيادة الطلب على ملونات الطعام ومستحضرات التجميل.

- حسب النوع، استحوذت أصباغ الآزو على الحصة الأكبر نظرًا لقدرتها على تحمل التكاليف ومجموعة الألوان الزاهية واستخدامها في الأحبار والطلاء والتغليف.

- من حيث التطبيق، ظل حبر الطباعة هو القطاع الرائد، مدعومًا بالطلب على التغليف المرن والطباعة الرقمية.

- تعمل الابتكارات التكنولوجية مثل الأصباغ ذات البنية النانوية وطرق التشتت المحسنة على تحسين الأداء عبر التطبيقات.

أبرز المعالم القطرية:

- الصين: مركز رئيسي لإنتاج الدهانات والبلاستيك والأحبار؛ "صنع في الصين 2025" يغذي الطلب على الأصباغ

- الهند: تدعم قطاعات البناء والتعبئة والمنسوجات المزدهرة استهلاك الأصباغ العضوية.

- الولايات المتحدة: المخاوف البيئية تدفع الطلب في قطاعات الدهانات والبلاستيك والسيارات.

- ألمانيا: التحولات التنظيمية وطلاءات السيارات تدفع إلى اعتماد الأصباغ المستدامة.

- البرازيل: قطاعا التعبئة والتغليف والسيارات يعززان استخدام الأصباغ، بدعم من اللوائح التنظيمية البيئية.

- الإمارات العربية المتحدة وجنوب أفريقيا: نمو البنية التحتية والتركيز على المنتجات المستدامة يدفعان الطلب الإقليمي.

ديناميكيات السوق

اتجاهات سوق الأصباغ العضوية:

التوسع في الأسواق الناشئة والتطبيقات المتنوعة يدفع نمو السوق

ويشهد السوق العالمي نموًا كبيرًا في الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية وأجزاء من الشرق الأوسط وأفريقيا. ويغذي هذا التوسع التصنيع السريع والتنمية الحضرية وارتفاع طلب المستهلكين على المنتجات الملونة في هذه المناطق. تستثمر دول مثل الصين والهند والبرازيل وإندونيسيا بكثافة في البنية التحتية، وإنتاج السيارات، وقطاعات تصنيع السلع الاستهلاكية التي تعد المستهلكين الرئيسيين للأصباغ العضوية.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق الأصباغ العضوية من 2.31 مليار دولار أمريكي في عام 2023 إلى 2.47 مليار دولار أمريكي في عام 2024.

- على سبيل المثال، أصبحت الصين مركزًا عالميًا لإنتاج الدهانات والطلاءات والبلاستيك وأحبار الطباعة، وهي صناعات الاستخدام النهائي الأساسية للأصباغ العضوية. وتؤكد مبادرة "صنع في الصين 2025" في البلاد على تطوير التصنيع المتقدم، مما يعزز الطلب بشكل غير مباشر على الأصباغ عالية الجودة. وبالمثل، فإن طفرة البناء في الهند، وصناعة التعبئة والتغليف المتنامية، وقطاع النسيج المتوسع، كلها عوامل تدفع استهلاك الأصباغ العضوية للدهانات الزخرفية. ألياف صناعيةومواد التعبئة والتغليف المرنة.

محركات السوق:

زيادة تفضيل الأصباغ الصديقة للبيئة والمستدامة لدفع نمو السوق

المخاوف البيئية واللوائح الصارمة التي تحكم استخدام المواد الخطرة في عوامل التلوين هي التي تدفع التحول نحو الأصباغ العضوية. يبحث المستهلكون والصناعات على حد سواء عن بدائل صديقة للبيئة، مما يؤدي إلى تزايد الطلب على الأصباغ العضوية غير السامة والخالية من المعادن الثقيلة. فرضت الهيئات التنظيمية مثل وكالة حماية البيئة الأمريكية (EPA) والوكالة الأوروبية للمواد الكيميائية (ECHA) مبادئ توجيهية صارمة تقيد استخدام الأصباغ غير العضوية الضارة مثل كرومات الرصاص، مما دفع الصناعات إلى اعتماد بدائل عضوية أكثر أمانًا. على سبيل المثال، تفضل صناعة التعبئة والتغليف، وخاصة في تطبيقات الأغذية والمشروبات، الأصباغ العضوية بسبب ملف السلامة الخاص بها والامتثال التنظيمي.

- وقد استجابت شركات مثل BASF SE وClariant لهذا الاتجاه من خلال تطوير أصباغ عضوية حيوية ومستدامة تقلل من التأثير البيئي.

- بالإضافة إلى ذلك، تعمل مبادرات مثل الصفقة الخضراء الأوروبية وزيادة وعي المستهلك بالمنتجات الصديقة للبيئة على تسريع التحول إلى الأصباغ المستدامة، مما يجعل هذا محركًا رئيسيًا لنمو السوق.

قيود السوق:

التكاليف المرتفعة وعمليات التصنيع المعقدة قد تعيق نمو السوق

تتطلب الأصباغ العضوية تركيبًا كيميائيًا معقدًا يتضمن خطوات متعددة ومعدات متخصصة ومواد خام باهظة الثمن مثل المشتقات النفطية. تؤدي هذه التعقيدات إلى ارتفاع تكاليف الإنتاج، مما يجعلها أكثر تكلفة بالنسبة للمستخدمين النهائيين في صناعات مثل الدهانات والطلاءات وأحبار الطباعة. على سبيل المثال، أصباغ الفثالوسيانين والكيناكريدون، التي توفر قوة وثبات لون ممتازين وتتضمن طرق تركيب متطورة تتطلب رقابة صارمة على ظروف التفاعل وخطوات التنقية، مما يزيد من التكاليف ووقت الإنتاج. بالإضافة إلى ذلك، ينتج عن إنتاج الأصباغ العضوية منتجات ثانوية تتطلب التخلص السليم أو إعادة التدوير، مما يزيد من النفقات التشغيلية.

- على سبيل المثال، في يوليو 2024، فرض الاتحاد الأوروبي تعريفات جمركية تصل إلى 39.7% على الواردات الصينية من ثاني أكسيد التيتانيوم (TiO₂)، وهي مادة خام حاسمة للأصباغ. وقد أثارت هذه التعريفات مخاوف بين مصنعي الطلاء في الاتحاد الأوروبي بشأن زيادة التكاليف واحتمال إغلاق المصانع.

ويؤدي تقلب أسعار المواد الخام إلى تفاقم التحديات المرتبطة بالتكلفة، حيث تعتمد صناعة الأصباغ العضوية على المواد الوسيطة القائمة على النفط، والتي تخضع لاضطرابات سلسلة التوريد العالمية وتقلب الأسعار.

- على سبيل المثال، يؤثر ارتفاع تكلفة النفط الخام بشكل مباشر على أسعار السلائف الرئيسية المستخدمة في تخليق الأصباغ العضوية، مما يجعل إدارة التكلفة صعبة بالنسبة للمصنعين. واجهت شركات مثل BASF وClariant مخاوف تتعلق بالربحية بسبب تضخم المواد الخام، مما دفعها إلى الاستثمار في أساليب الإنتاج الفعالة من حيث التكلفة والبدائل المستدامة.

فرص السوق:

التقدم التكنولوجي في صناعة الأصباغ لخلق فرص مربحة في السوق

إن التقدم في عمليات تصنيع الأصباغ، بما في ذلك تكنولوجيا النانو وتقنيات التشتت المحسنة، يعزز بشكل كبير أداء الأصباغ العضوية، مما يدفع نمو سوق الأصباغ العضوية. أدت الابتكارات في الأصباغ ذات البنية النانوية إلى تحسين قوة اللون، ومقاومة الطقس، واستقرار الحرارة، مما يجعلها أكثر قدرة على المنافسة ضد نظيراتها غير العضوية. على سبيل المثال، يتم الاستفادة من تكنولوجيا النانو لتطوير أصباغ عالية الأداء تظهر مقاومة فائقة للضوء ومقاومة كيميائية، مما يفيد التطبيقات في مجال طلاءات السياراتوالبلاستيك عالي الجودة والأحبار المتخصصة.

أدى الطلب المتزايد على الأحبار ذات الأساس المائي والطلاءات عالية الأداء التي تتطلب أصباغًا عضوية مشتتة بدقة إلى اعتماد تقنيات تشتيت الأصباغ المتقدمة، مما يضمن استقرارًا أفضل واتساقًا للألوان. هذه التطورات التكنولوجية تجعل الأصباغ العضوية أكثر تنوعًا وكفاءة، مما يزيد من الطلب العالمي عليها.

- تستثمر شركات مثل Sun Chemical وDIC Corporation بكثافة في البحث والتطوير لإنشاء تركيبات صبغية متقدمة تلبي الاحتياجات المتطورة للصناعات. وهم يركزون بشكل خاص على الحلول المستدامة والتطبيقات المبتكرة في مختلف الصناعات، بما في ذلك الطلاءات، مستحضرات التجميلوالبلاستيك.

تحديات السوق:

المنافسة الشديدة من الأصباغ غير العضوية والتقنيات البديلة تشكل تحديًا للسوق

على الرغم من ألوانها النابضة بالحياة وجاذبيتها البيئية، تواجه الأصباغ العضوية منافسة شديدة من كل من الأصباغ غير العضوية وتقنيات التلوين الناشئة. توفر الأصباغ غير العضوية، مثل ثاني أكسيد التيتانيوم، وأكاسيد الحديد، والأزرق الفائق، عتامة فائقة، ومقاومة للحرارة، وثبات للأشعة فوق البنفسجية، وهي سمات ضرورية في التطبيقات الصعبة مثل الطلاء الخارجي، وتشطيبات السيارات، والدهانات الصناعية. كما أنها عمومًا أقل تكلفة في الإنتاج وأكثر استقرارًا كيميائيًا، مما يجعلها الخيار المفضل للتطبيقات التي تفوق فيها المتانة والأداء الحيوية الجمالية. بالإضافة إلى ذلك، غالبًا ما تتطلب الأصباغ غير العضوية عددًا أقل من المواد المضافة أو المثبتات، مما يقلل من تعقيد التركيبات وتكلفتها. وبالتالي، فإن تفضيل البدائل من قبل المستخدمين النهائيين يشكل تحديًا أمام اعتماد المنتج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المصدر

استحوذ القطاع الطبيعي على حصة السوق المهيمنة بسبب المخاوف البيئية المتزايدة

استنادا إلى المصدر، يتم تقسيم السوق إلى الطبيعية والاصطناعية.

واستحوذ قطاع المنتجات الطبيعية على أكبر حصة سوقية في عام 2024، مدفوعًا بالطلب المتزايد على المنتجات الصديقة للبيئة والمستدامة. وهي تستخدم عادة في الأسواق المتخصصة مثل مستحضرات التجميل، وتلوين الطعام، والمواد الفنية الراقية، مدعومة بتفضيل متزايد للبدائل الطبيعية والمستدامة. كما أدت المخاوف البيئية المتزايدة إلى زيادة استخدام الأصباغ الطبيعية في الذكاء تغليف المواد الغذائية.

من المتوقع أن ينمو القطاع الاصطناعي بشكل ملحوظ خلال فترة التنبؤ. توفر هذه الأصباغ متانة أعلى ولمعانًا أفضل وثباتًا عاليًا للضوء مقارنة بالأصباغ الطبيعية. يتم إنتاجها من خلال العمليات الكيميائية، مما يسمح بجودة متسقة ويوفر مجموعة واسعة من الألوان القابلة للتخصيص لمختلف التطبيقات الصناعية.

حسب النوع

استحوذ قطاع أصباغ Azo على الحصة المهيمنة نظرًا لخصائصه

بناءً على النوع، يتم تقسيم السوق إلى أصباغ الآزو، وأصباغ الفثالوسيانين، والأصباغ عالية الأداء، وغيرها.

استحوذ قطاع أصباغ الآزو على أكبر حصة سوقية عالمية للأصباغ العضوية في عام 2024 نظرًا لفعاليتها من حيث التكلفة ونطاق الألوان النابض بالحياة وتطبيقها على نطاق واسع في صناعات مثل أحبار الطباعة والطلاءات والبلاستيك. قوة التلوين العالية وثبات الضوء الجيدة تجعلها الخيار المفضل للتغليف والطباعة التجارية. بالإضافة إلى ذلك، فإن الطلب المتزايد على الملونات الصديقة للبيئة وغير السامة في تغليف المواد الغذائية والمنسوجات يزيد من نمو هذا القطاع.

من المتوقع أن يشهد قطاع أصباغ الفثالوسيانين نموًا كبيرًا خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على أصباغ متينة ومقاومة للطقس في السيارات و الطلاءات الصناعية.

ويعزى نمو قطاع الأصباغ عالية الأداء إلى التفضيل المتزايد لحلول الألوان المتطورة وطويلة الأمد في السلع الفاخرة، والطلاءات عالية التقنية، والطباعة عالية الجودة.

عن طريق التطبيق

قاد قطاع أحبار الطباعة السوق بسبب الاستخدام العالي للمنتج

بناءً على التطبيق، يتم تقسيم السوق إلى حبر الطباعة والدهانات والطلاءات والبلاستيك وغيرها.

استحوذ قطاع أحبار الطباعة على أكبر حصة في السوق العالمية في عام 2024، مدفوعًا بصناعة التعبئة والتغليف المتنامية على وجه الخصوص التعبئة والتغليف المرنة، والتي تعتمد بشكل كبير على الأحبار عالية الجودة والنابضة بالحياة والمتينة. أدى التحول من طرق الطباعة التقليدية إلى الطباعة الرقمية ونفث الحبر إلى زيادة الحاجة إلى الأصباغ العضوية نظرًا لقوة الألوان الفائقة وخصائص التشتت والفوائد البيئية.

من المتوقع أن ينمو قطاع الدهانات والطلاءات بشكل ملحوظ خلال الفترة المتوقعة بسبب الطلب المتزايد على الطلاءات الصديقة للبيئة وغير السامة، خاصة في التطبيقات المعمارية والسيارات والتطبيقات الصناعية. ويؤدي توسع صناعة البناء والتشييد، إلى جانب زيادة إنتاج السيارات في الاقتصادات الناشئة، إلى زيادة الطلب.

من المتوقع أن يشهد قطاع البلاستيك نموًا كبيرًا خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على المنتجات البلاستيكية ذات الألوان الزاهية والجذابة من الناحية الجمالية في السلع الاستهلاكية ومكونات السيارات والتغليف. وقد عزز هذا الاتجاه بشكل كبير اعتماد الأصباغ العضوية في صناعة البلاستيك.

التوقعات الإقليمية لسوق الأصباغ العضوية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ:

Asia Pacific Organic Pigments Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 2.64 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 38.00٪، ومن المتوقع أن تصل إلى 2.82 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق إلى التصنيع السريع والتحضر والتركيز المتزايد على الاستدامة. وتعد دول مثل الصين والهند من المساهمين الرئيسيين، حيث تستفيد الصين من تقنيات التصنيع المتقدمة والمواد البلاستيكية القويةصناعة التعبئة والتغليف. إن توافر مصادر الألوان الطبيعية الغنية في الهند والعمالة الفعالة من حيث التكلفة يجعلها مركزًا جذابًا لإنتاج الأصباغ العضوية.

أمريكا الشمالية:

في عام 2025، بلغ سوق أمريكا الشمالية 1.57 مليار دولار أمريكي، وهو ما يمثل 22.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.64 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو سوق الأصباغ العضوية في أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة، مدفوعًا باللوائح البيئية الصارمة والتركيز القوي على الاستدامة. وتساهم صناعات السيارات والتعبئة والتغليف والمنسوجات المزدهرة في المنطقة، إلى جانب تفضيل المستهلكين المتزايد للمنتجات الصديقة للبيئة، في توسيع السوق.

نمو السوق في الولايات المتحدة مدفوع بزيادة الطلب عبر مختلف الصناعات، مثل الدهانات والطلاءاتوالبلاستيك وأحبار الطباعة والمنسوجات. ويعزى هذا النمو إلى تزايد المخاوف بشأن الاستدامة البيئية، مما أدى إلى التحول من الأصباغ غير العضوية القائمة على المعادن الثقيلة إلى البدائل العضوية الصديقة للبيئة. توفر الأصباغ العضوية خيارات ألوان نابضة بالحياة وثابتة، مما يجعلها ضرورية في تصنيع المنتجات الملونة.

أوروبا:

استحوذت منطقة أوروبا على 29.00% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.06 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.17 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون أوروبا ثاني أكبر سوق في السوق العالمية، مدفوعة باللوائح الصارمة التي تفضل الأصباغ العضوية على البدائل الاصطناعية. قطاع السيارات الراسخ في المنطقة والطلب المتزايد عليهالتغليف المستدام حلول تزيد من تعزيز آفاق السوق.

أمريكا اللاتينية:

في عام 2025، مثلت أمريكا اللاتينية 0.57 مليار دولار أمريكي، وهو ما يمثل 8.10٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.61 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو سوق أمريكا اللاتينية بشكل معتدل، مدفوعًا بتوسع قطاعي السيارات والتعبئة والتغليف في المنطقة. ومن المتوقع أن يؤدي التركيز المتزايد على الممارسات واللوائح المستدامة التي تفضل المنتجات الصديقة للبيئة إلى اعتماد الأصباغ العضوية في مختلف التطبيقات.

الشرق الأوسط وأفريقيا:

استحوذ سوق الشرق الأوسط وأفريقيا على 0.19 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.2 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا طلبًا ثابتًا بسبب توسع أنشطة البناء والتركيز المتزايد على تطوير البنية التحتية. وتعد دول مثل المملكة العربية السعودية وجنوب أفريقيا من الأسواق الرائدة، ومن المتوقع أن تسجل دولة الإمارات العربية المتحدة أسرع نمو في المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على جهود البحث والتطوير لتوفير ميزات محسنة

اللاعبون الرئيسيون العاملون في السوق هم شركة Sudarshan Chemical Industries Ltd، وDIC Corporation، وHuntsman Corporation، وSun Chemical، وHeubach GmbH.

ويواجه المشاركون في السوق منافسة شديدة من اللاعبين الإقليميين والدوليين الذين يتمتعون بشبكات توزيع كبيرة وموردين جيدين وخبرة تنظيمية. يشارك اللاعبون الرئيسيون في السوق في البحث والتطوير لإنتاج ألوان عالية الجودة لتوفير ميزات محسنة. علاوة على ذلك، تعمل الشركات الآن على تعزيز الشراكات الإستراتيجية لتحسين جهود البحث والتطوير. تركز الشركات بشكل كبير على زيادة مجال الخدمة لزيادة حصتها في السوق وتعزيز نمو الإيرادات. تضم الصناعة مزيجًا من الشركات الكبيرة متعددة الجنسيات وصغار المنتجين، ويعمل الكثير منهم بكميات كبيرة من الإنتاج. تلتزم الشركات بتقديم سلع جديدة لتتوافق مع تفضيلات المستهلك المتطورة.

قائمة المفاتيحلمحة عن شركات الأصباغ العضوية:

- سودارشان للصناعات الكيماوية المحدودة (الهند)

- شركة دي اي سي (اليابان)

- شركة هانتسمان (الولايات المتحدة)

- صن كيميكال (نحن.)

- Dainichiseika Color & Chemicals Mfg Co Ltd (اليابان)

- شركة فيرو (الولايات المتحدة)

- شركة هيوباتش (ألمانيا)

- أتول المحدودة (الهند)

- تراست كيم (الصين)

- شركة تويوكولور المحدودة (اليابان)

- لانكسيس (ألمانيا)

التطورات الصناعية الرئيسية:

- سبتمبر 2023: أطلقت شركة Sun Chemical مستحضرين جديدين للأصباغ القابلة للتحريك لسوق الطلاء، وهما eXpand! الأصفر ST 1018 والتوسع! بلاك ST 9005. توسيع! يجمع Yellow ST 1018 بين اللون المكثف مع انخفاض التشتت والشفافية العالية، مما يتيح صياغة جيل جديد من الأنماط في طلاءات السيارات. التوسيع! يوفر محلول التحريك Black ST 9005 نفثًا رائعًا وظلًا أسود فريدًا بسبب تقليل التشتت.

- يناير 2022: أكملت مجموعة Heubach وSK Capital Partners عملية الاستحواذ على أعمال الملونات العالمية لشركة Clariant، والتي تعمل تحت العلامة التجارية Heubach وتخلق شركة رائدة عالميًا في مجال تكنولوجيا الأصباغ.

- يوليو 2021: أبرمت شركة DIC وشركة Debut Biotech اتفاقية تطوير مشتركة لتطوير طريقة جديدة لتركيب الأصباغ الطبيعية، وتحقيق عيارات أعلى بكثير من طرق التخمير التقليدية.

- يونيو 2021: استحوذت شركة Sun Chemical وDIC Corporation على أعمال الأصباغ العالمية التابعة لشركة BASF. ومن شأن هذا الاستحواذ أن يوسع محفظة شركة DIC كشركة مصنعة عالمية للأصباغ لمختلف التطبيقات مثل شاشات العرض الإلكترونية ومستحضرات التجميل والطلاءات والدهانات والأحبار.

- ديسمبر 2020: بدأت شركة Asahi Songwon Colors عملياتها التجارية في مصنع Dahej التابع لشركة Asahi Tennants Color، وهو مشروعها المشترك بنسبة 51:49 مع شركة Tennants Textile Colors Limited (TTC) في المملكة المتحدة. ومن شأن هذا الاستحواذ أن يوسع تواجد Asahi كمورد عالمي للأصباغ.

تغطية التقرير

يقدم تقرير أبحاث السوق العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والأنواع والتطبيقات. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية والمشهد التنافسي. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 4.20% خلال الأعوام 2026-2034 |

|

التقسيم |

حسب المصدر، حسب النوع، حسب التطبيق، والمنطقة |

|

حسب المصدر |

|

|

حسب النوع |

|

|

عن طريق التطبيق |

|

|

بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 7.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 10.37 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 2.64 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة.

قاد قطاع حبر الطباعة السوق من حيث التطبيق.

تعد زيادة تفضيل الأصباغ الصديقة للبيئة والمستدامة من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Sudarshan Chemical Industries Ltd، وDIC Corporation، وHuntsman Corporation، وSun Chemical، وHeubach GmbH من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.