حجم سوق معدات الموانئ، والمشاركة، وتحليل الحرب في روسيا وأوكرانيا، حسب نوع المعدات (الرافعات، والرافعات الشوكية، والمركبات الموجهة الآلية، وزوارق القطر، والجرارات الطرفية/جرارات الفناء، والناقلات المتداخلة، وغيرها)، حسب نوع الوقود (البنزين، والديزل، الذي يعمل بالطاقة الكهربائية، والهجين، وغيرها)، حسب التطبيق (مناولة الحاويات، ومناولة البضائع السائبة، ومناولة السفن، وغيرها)، حسب طريقة التشغيل (يدويًا وآليًا). حسب الحلول (برامج الموانئ ومعدات الموانئ)، حسب نوع المنفذ (براونفيلد وغرينفيلد)، حسب المستخدم النهائي (سلطات الموانئ، مشغلي المحطات، وغيرهم)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

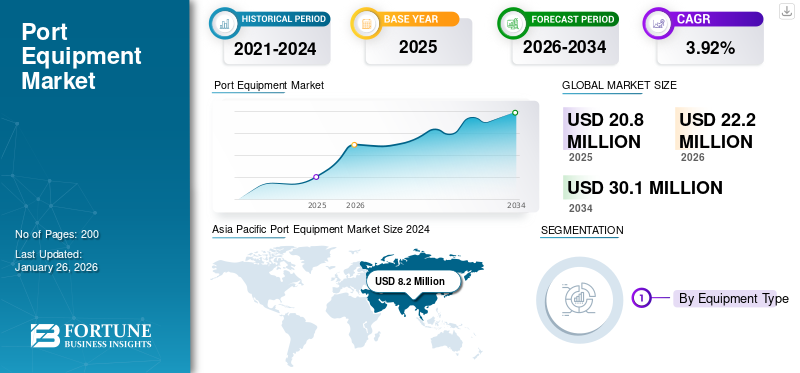

بلغت قيمة سوق معدات الموانئ العالمية 20.8 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تنمو من 22.2 مليون دولار أمريكي في عام 2026 إلى 30.1 دولارًا أمريكيًا

مليار بحلول عام 2034، بمعدل نمو سنوي مركب يبلغ 3.92% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق معدات الموانئ بحصة سوقية بلغت 39.47٪ في عام 2025.

تشمل معدات الموانئ الآلات والمركبات المستخدمة لمناولة البضائع ونقل/حركة البضائع في الموانئ والمحطات. تشمل المعدات المستخدمة في عمليات الموانئ البحرية الرافعات، والمعبئات، والجسر المطاطي (RTG)، والجسر المثبت على السكك الحديدية (RMG)، والمركبات الموجهة الآلية، والجرارات الطرفية، والرافعات الشوكية، والرافعات، والناقلات، ومغذيات القادوس، وغيرها. تحتاج الموانئ إلى مجموعة واسعة من المعدات لمناولة المواد وضمان التشغيل السلس لمرافق الميناء. يتم تشغيل المعدات بأنواع مختلفة من الوقود مثل الديزل و الغازولين. تُستخدم أيضًا المعدات التي تعمل بالكهرباء والهيدروجين لتقليل الانبعاثات والمساهمة في تغير المناخ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اللاعبون الرئيسيون في السوق هم Liebherr، وKalmar Corporation، وKonecranes، وShanghai Zhenhua Heavy Industries (ZPMC)، وغيرها. تركز الشركات الكبرى على تصنيع آلات ومركبات الموانئ تتسم بالكفاءة والموثوقية وفقًا لاحتياجات مناولة البضائع المختلفة لسلطات الموانئ. إنهم يشاركون في تطوير مجموعة واسعة من المنتجات بما في ذلك رافعات الموانئ المتنقلة، والرافعات من السفينة إلى الشاطئ، ورافعات الوصول، وغيرها من المعدات لكل من الموانئ البحرية والموانئ الداخلية. علاوة على ذلك، تقدم بعض الشركات مثل Konecranes حلولاً متنوعة للموانئ لتحسين عمليات المناولة وإنتاجيتها وسلامتها. يركز اللاعبون في الصناعة أيضًا على تصنيع المعدات المتقدمة المدمجة مع الأتمتة والتقنيات الذكية. على سبيل المثال، في عام 2023، كشفت ZPMC عن 14 منتجًا في آلات الموانئ والهندسة البحرية بما في ذلك الجيل التالي من عربة النقل الأفقية، والرافعة الجسرية الآلية المثبتة على السكك الحديدية، ورافعة الرصيف خفيفة الوزن والصديقة للبيئة ومنخفضة الكربون، وغيرها من المعدات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الحرب الروسية الأوكرانية على سوق معدات الموانئ

قد يؤثر تعطيل طرق التجارة وسلاسل التوريد وسط الحرب على توسع الصناعة

لقد أثرت الحرب الروسية الأوكرانية بشدة على مختلف الصناعات في العالم بما في ذلك القطاع البحري. تأثر الشحن التجاري بالحرب وأدى إلى تعطيل عمليات الموانئ والشحن. المحطات والبنية التحتية للميناءيتم استهدافهم وتدميرهم بشكل متزايد في هذا الصراع. على سبيل المثال، تضررت 321 منشأة من مرافق البنية التحتية للموانئ الأوكرانية بسبب الطائرات بدون طيار والصواريخ الروسية. وقد تسبب عدم إمكانية الوصول إلى هذه الموانئ في تعطيل تجارة الحبوب والمنتجات الزراعية الأخرى في جميع أنحاء العالم. كما تشجع مثل هذه العوامل أيضًا على استخدام أجهزة توجيه بديلة، غالبًا ما تكون مسارات أطول، مما يؤدي إلى زيادة استهلاك الوقود وارتفاع أسعار الشحنات. ولذلك، فإن أسعار الشحن المرتفعة يمكن أن تؤثر سلبًا على السوق من خلال احتمالية انخفاض أحجام البضائع وتقليل الحاجة إلى معدات جديدة.

بالإضافة إلى ذلك، فإن العقوبات المفروضة على روسيا، وخاصة تلك التي تؤثر على الأنشطة البحرية والتجارة، تؤثر بشكل كبير على السوق. إن القيود المفروضة على السفن الروسية، وحظر الوصول إلى الموانئ، والقيود المفروضة على تقديم الخدمات البحرية تعطل طرق التجارة وسلاسل التوريد القائمة، مما يؤدي إلى انخفاض الطلب على معدات الموانئ. ومع ذلك، على الرغم من أن الحرب أثرت بشدة على صناعة الموانئ، فقد بذلت الدول المشاركة في الحرب العديد من الجهود واستراتيجيات إعادة البناء. على سبيل المثال، في يونيو 2025، أعلنت أوكرانيا عن حاجة ملحة لما لا يقل عن 566 مليون دولار أمريكي للبدء في إعادة بناء البنية التحتية الحيوية للموانئ على طول ساحل البحر الأسود. ومن المتوقع أن تساعد مثل هذه المبادرات صناعة الموانئ على التعافي وتعزيز نمو السوق.

ديناميات السوق

اتجاهات سوق معدات الموانئ

ظهور كهربة المعدات كاتجاه رئيسي خلال فترة التنبؤ

يتم استخدام آلات الموانئ التقليدية على نطاق واسع في الموانئ المختلفة. ومع ذلك، فإن النسخة الكهربائية من معدات الموانئ تكتسب شعبية بسبب المخاوف البيئية وخفض الانبعاثات.بطاريةتوفر آلات الميناء التي تعمل بالطاقة كفاءة عالية وفعالية من حيث التكلفة مقارنة بالمعدات التقليدية التي تعمل بالوقود. إن كهربة المعدات المطلوبة في الموانئ تقلل من تلوث الهواء والضوضاء، وتخفض تكاليف التشغيل من خلال تحسين كفاءة الطاقة وتقليل الصيانة، وتعزز الامتثال للوائح البيئية.

تعتمد العديد من سلطات الموانئ معدات مناولة الموانئ التي تعمل بالطاقة الكهربائية لتقليل انبعاثات الكربون. على سبيل المثال، في مارس 2025، قدمت هيئة ميناء ساجويناي في كيبيك طلبًا إلى شركة Konecranes للحصول على رافعة Konecranes Gottwald ESP.6B Mobile Harbour Crane التي تعمل بالكهرباء لتطبيق مناولة البضائع. صدر الأمر من قبل الهيئة لتقليل البصمة الكربونية وتحسين التعامل مع الموانئ مع زيادة حركة البضائع.

بالإضافة إلى ذلك، هناك أيضًا اتجاه متزايد لتعديل المعدات التقليدية الحالية إلى نماذج تعمل بالكهرباء. ويتم تعزيز هذا التحول بشكل كبير بسبب المبادرات البيئية الأوسع وأهداف الاستدامة. علاوة على ذلك، يمكن أن يؤدي التعديل التحديثي إلى إطالة عمر المعدات الموجودة، مما يؤخر الحاجة إلى عمليات استبدال مكلفة. على سبيل المثال، في عام 2023، أعلنت شركة APM Terminals عن خطط لاستثمار 60 مليون دولار أمريكي في تجارب كهربة معدات الموانئ. وبموجب هذه المبادرة، تهدف شركة تشغيل الميناء إلى شراء أو تحديث أكثر من 2650 قطعة من معدات الموانئ الثقيلة الكهربائية. ومن المتوقع أن تؤدي مثل هذه التطورات، التي تركز على تحقيق الحياد الكربوني بنسبة 100٪ من خلال تصعيد اعتماد آلات الموانئ الكهربائية، إلى دفع نمو السوق بشكل كبير خلال الفترة المتوقعة.

محركات السوق

ارتفاع التجارة البحرية في جميع أنحاء العالم لدفع نمو السوق

هناك زيادة في التجارة البحرية في جميع أنحاء العالم بسبب عوامل مختلفة مثل مصادر المواد الخام من مختلف البلدان، وارتفاع التجارة الإلكترونية، والنمو الاقتصادي في البلدان النامية. وقد زاد النقل البحري بشكل كبير بسبب الطلب القوي على السلع السائبة مثل خام الحديد والفحم والحبوب. وبحسب المنظمة البحرية الدولية (IMO)، سجلت التجارة البحرية زيادة بنسبة 5% في عام 2024 مقارنة بعام 2023، مدفوعة بالتجارة الإلكترونية ونمو التصنيع. بلغت أحجام التجارة البحرية 12.292 مليون طن عام 2023، بارتفاع 2.4%، بعد انكماشها عام 2022.

علاوة على ذلك، أدى ارتفاع التجارة الدولية إلى الحاجة إلى المزيد من المعدات لنقل ومناولة الحجم المتزايد للبضائع. تتطلب سلطات الميناء مجموعة واسعة من معدات مناولة البضائع مثل الرافعات، ورافعات الوصول، والمركبات الموجهة الآلية. تقوم العديد من شركات الموانئ ومقدمي الخدمات اللوجستية بشراء معدات متقدمة للتعامل بكفاءة مع كميات كبيرة من البضائع. على سبيل المثال، في أبريل 2025، قدمت محطة ساليرنو للحاويات (SCT) بإيطاليا طلبًا لشراء رافعة ميناء متنقلة كهربائية من طراز Konecranes Gottwald ESP.10 لمناولة الحاويات للسفن الفائقة ما بعد باناماكس التي تصل سعتها إلى 15000 حاوية مكافئة و22 صفًا. ولذلك، أدى الارتفاع الكبير في التجارة البحرية إلى زيادة كبيرة في الطلب على المعدات المتقدمة والفعالة لمناولة البضائع ونقلها في الموانئ، مما أدى إلى زيادة نمو سوق معدات الموانئ.

قيود السوق

ارتفاع تكاليف الاستثمار الرأسمالي والصيانة قد يعيق نمو السوق

يعد شراء بعض آلات الموانئ مثل الرافعات من السفينة إلى الشاطئ والرافعات الجسرية ذات الإطارات المطاطية (RTG) أمرًا مكلفًا بسبب التكنولوجيا المعقدة والاستثمار الأولي المرتفع. تتطلب تكلفة بناء وتركيب الرافعات الكبيرة أو المعدات المتخصصة المصممة خصيصًا لمناولة الحاويات استثمارًا رأسماليًا كبيرًا. علاوة على ذلك، غالبًا ما تشتمل بعض المعدات المتقدمة على تقنيات آلية وتكامل برمجي مما يؤدي في النهاية إلى زيادة تكاليف التصنيع والتشغيل مما يؤثر على التكلفة الإجمالية للمعدات. بالإضافة إلى ذلك، تم تجهيز الرافعات كبيرة الحجم بميزات أمان متقدمة وقدرات تشغيلية يمكن أن تزيد التكلفة بشكل كبير. أنظمة برمجية متطورة والمنفذ الذكيتعتبر تقنيات المعدات الضرورية لإدارة عمليات الموانئ باهظة الثمن في تصميمها وتطويرها وتنفيذها في الموانئ. ومن المتوقع أن تعيق كل هذه العوامل نمو السوق خلال فترة التنبؤ.

تحديات السوق

تشكل زيادة أسعار المواد الخام والقيود المفروضة على البنية التحتية تحديًا كبيرًا للسوق

تعتمد معدات الموانئ مثل الرافعات، والناقلات المتداخلة، والمركبات الموجهة الآلية (AGVs)، ورافعات الوصول بشكل كبير على الفولاذ، والنحاس،الألومنيوموالليثيوم ومواد أخرى. أثرت الزيادة في تكاليف المواد على أسعار المعدات مما أدى إلى ارتفاع تكلفة رافعات الأرصفة والجرارات الطرفية والآلات الأخرى. بالإضافة إلى ذلك، تتطلب البنية التحتية للموانئ الصيانة والتحديث المستمر. ومع ذلك، تواجه البنية التحتية للموانئ مشاكل مثل مساحة الرصيف المحدودة، والمعدات القديمة، ومرافق التخزين غير الكافية، وغيرها. ومن المتوقع أن تؤدي هذه المشكلات الحاسمة إلى مزيد من المشكلات مثل الازدحام والتأخير وزيادة تكاليف التشغيل. ولذلك، من المتوقع أن تكون هذه العوامل بمثابة تحديات لنمو السوق.

فرص السوق

ارتفاع مشاريع توسيع الموانئ وتحديثها لتعزيز فرص نمو السوق

تشهد التجارة العالمية ارتفاعًا كبيرًا مما أدى إلى زيادة الطلب على مرافق الموانئ الأكثر كفاءة للتعامل مع سعة كبيرة من البضائع. ويشمل هذا التوسع مشروعي Greenfield وBrownfield لاستيعاب أحجام التجارة المتزايدة. على سبيل المثال، في مايو 2025، أعلنت موانئ دبي العالمية عن خططها الاستثمارية بقيمة 2.5 مليون دولار أمريكي في تطوير البنية التحتية للموانئ لتوسيع شبكتها اللوجستية. وتهدف الشركة من خلال هذه الخطة إلى إطلاق مشاريع البنية التحتية الكبرى للموانئ في جميع أنحاء الهند وإفريقيا وأمريكا الجنوبية وأوروبا. ومن المتوقع أن تؤدي خطط التوسع هذه لتلبية الكميات الكبيرة من البضائع إلى زيادة الطلب على مجموعة واسعة من المعدات لمناولة الموانئ.

علاوة على ذلك، تدعم حكومات مختلف البلدان خطط توسيع الميناء لزيادة إنتاجيته وتقليل التحديات اللوجستية. على سبيل المثال، في يونيو 2025، أعلنت حكومة المملكة المتحدة عن خطط لدعم مشروع توسيع الميناء لدفع النمو الاقتصادي. علاوة على ذلك، أعلن ميناء ساوثامبتون عن خطط لاستثمار 41.1 مليون دولار أمريكي في معدات مثل أربع رافعات لمناولة حاويات السفن.

بالإضافة إلى ذلك، تعمل خطط توسعة المحطة المستمرة أيضًا على تعزيز التعاون الاستراتيجي والعقود بين سلطات الموانئ ومصنعي المعدات. في مايو 2024، أعلنت شركة APM Terminals عن مشاريع توسعة كبرى للمحطات مثل محطة حاويات قناة السويس، وشركة APM Terminals Maasvlakte II، ومحطة كوت ديفوار، وشركة APM Terminals MedPort Tangier، وشركة APM Terminals Lazaro Cardenas، والمحطة القادمة في سوابي، البرازيل. ولذلك، استثمرت الشركة في 240 قطعة منمعدات مناولة الحاوياتتتراوح من الرافعات من السفينة إلى الشاطئ إلى الجرارات الطرفية الكهربائية والرافعات الجسرية ذات الإطارات المطاطية. علاوة على ذلك، فإن تطوير الموانئ الخضراء وزيادة التركيز على الاستدامة يزيد أيضًا من التركيز على اعتماد آليات الموانئ الصديقة للبيئة. من المتوقع أن توفر كل هذه التطورات التي تعزز المعدل المتزايد للبنية التحتية للموانئ وتوسيع المحطات فرصًا كبيرة لنمو السوق.

تحليل التجزئة

حسب نوع المعدات

استحوذ قطاع الرافعات على الحصة الأكبر من السوق بسبب زيادة الطلب على الرافعات القوية والفعالة لمناولة البضائع

على أساس نوع المعدات، يتم تصنيف السوق إلى الرافعات والرافعات الشوكية والمركبات الموجهة الآلية (AGVs)،زوارق القطروالجرارات الطرفية/جرارات الفناء، والناقلات المتداخلة، ومكدسات الوصول، ونظام الإرساء، والناقلات وأنظمة الحزام، وغيرها. من المتوقع أن يمثل قطاع الجرارات الطرفية/جرارات الفناء 14.78% من السوق.

يمتلك قطاع الرافعات الحصة الأكبر في صناعة معدات الموانئ. يشمل هذا القطاع الرافعات من السفينة إلى الشاطئ (STS)، والرافعات الجسرية ذات الإطارات المطاطية (RTG)، والرافعات الجسرية المثبتة على السكك الحديدية (RMG)، ورافعات الميناء المتنقلة، والرافعات الجسرية للحاويات، وغيرها. ترجع هيمنة هذا القطاع إلى زيادة الطلب على الرافعات القوية والموثوقة لتحميل وتفريغ البضائع في الموانئ. تستثمر العديد من الموانئ في مجموعة من آلات الموانئ وخاصة الرافعات من السفن إلى الشاطئ لتلبية العدد المتزايد من السفن وأداء مناولة البضائع بكفاءة. على سبيل المثال، في يناير 2025، تلقى ميناء سافانا أربع رافعات كهربائية من السفينة إلى الشاطئ لاستيعاب السفن الكبيرة في الساحل الشرقي للولايات المتحدة.

من المتوقع أن ينمو قطاع المركبات الموجهة الآلية بأسرع معدل خلال الفترة المتوقعة. ومن المتوقع أن ينمو هذا القطاع في المستقبل بسبب زيادة الحاجة إلى الأتمتة لتعزيز الكفاءة والسلامة في عمليات الموانئ. يتم تفضيل الأنظمة الآلية أكثر لأنها قادرة على تحسين وتنظيم تدفق حركة المرور وتجنب الازدحام. على سبيل المثال، في أغسطس 2023، أعلنت شركة Westports Malaysia عن خطط لدمج المركبات الموجهة الكهربائية الآلية في أسطول معدات الموانئ الخاص بها. ويهدف الميناء أيضًا إلى إنشاء حلول الشحن الآلي والبنية التحتية المطلوبة لمركبات AGV.

عن طريق التطبيق

استحوذ قطاع مناولة الحاويات على أكبر حصة في السوق بسبب الطفرة في التجارة البحرية

على أساس التطبيق، يتم تصنيف السوق إلى مناولة الحاويات، ومناولة البضائع السائبة، ومناولة السفن، وغيرها.

من المتوقع أن يستحوذ قطاع مناولة الحاويات على 56.69% من السوق. وترجع هيمنة هذا القطاع إلى ارتفاع التجارة البحرية في جميع أنحاء العالم والاستثمارات الضخمة في توسيع البنية التحتية للموانئ وبناء المحطات لتلبية الطلب التجاري المتزايد. أطلق مشغلو الموانئ مشاريع كبيرة لتوسيع البنية التحتية للموانئ. على سبيل المثال، في يونيو 2025، كشفت موانئ دبي العالمية عن خطط لمشروع توسعة للبنية التحتية للموانئ بقيمة 2.5 مليار دولار أمريكي. تسمح البنية التحتية الأحدث بدمج التقنيات المتقدمة مثل الرافعات الآلية والأنظمة اللوجستية الذكية والحلول الرقمية. بالإضافة إلى ذلك، فإن البنية التحتية المحسنة قادرة على التعامل مع السفن الأكبر حجمًا والمزيد من البضائع، مما يتطلب معدات أكثر كفاءة وقوة مما يدفع نمو هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الوقود

سيحظى قطاع الديزل بالحصة الأكبر بسبب ارتفاع إنتاج الطاقة وانخفاض الاستثمار الأولي

على أساس نوع الوقود، يتم تصنيف السوق إلى بنزين، ديزل، يعمل بالكهرباء، هجين، غاز البترول المسال/ تعمل بالغاز الطبيعي المسال، وخلية وقود الهيدروجين.

ومن المتوقع أن يساهم قطاع الديزل بنسبة 59.11% من السوق لأنه حتى الآن هو نوع الوقود الأكثر استخدامًا لآلات الموانئ، خاصة في نقل البضائع ومناولة البضائع السائبة. يستحوذ هذا القطاع على الحصة الأكبر في السوق حيث يُفضل هذا النوع من الوقود في الغالب للمعدات الكبيرة والثقيلة مثل مناولة الحاويات ورافعات الوصول وغيرها. علاوة على ذلك، تمتلك الموانئ الرئيسية في جميع أنحاء العالم البنية التحتية اللازمة لتركيب وتنفيذ المعدات التي تعمل بالديزل. وهذا العامل هو الدافع وراء شراكات سلطات الموانئ مع الشركات المصنعة للمعدات للآلات التي تعمل بالديزل. على سبيل المثال، في يناير 2025، وقعت كالمار اتفاقية مع MPDC (شركة تطوير ميناء مابوتو) لتزويد شاحنة رافعة شوكية متوسطة كالمار وأربع شاحنات رافعة شوكية ثقيلة كالمار وخمسة جرارات طرفية كالمار T2i تعمل بالديزل. بالإضافة إلى ذلك، فإن انخفاض تكاليف الاستثمار الأولية مقارنة بالبدائل الكهربائية يؤدي أيضًا إلى نمو هذا القطاع.

من المتوقع أن ينمو قطاع الكهرباء بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. يتوسع هذا القطاع بسرعة بسبب عوامل مختلفة مثل التركيز على الاستدامة ومعايير الانبعاثات الصارمة والبحريةإزالة الكربونالأهداف. تضع الهيئات الحكومية واتحادات الموانئ معايير تنظيمية لخفض انبعاثات الغازات الدفيئة وتحقيق أهداف الاستدامة. ومن المتوقع أن تشجع هذه الجهود الموانئ على التحول إلى المعدات الكهربائية لمناولة البضائع وعمليات الموانئ الأخرى. وبالتالي، هناك زيادة في استبدال المعدات التقليدية التي تعمل بالوقود بنماذج كهربائية لتقليل انبعاثات الكربون. على سبيل المثال، في يونيو 2026، وقعت شركة APM Terminals اتفاقية مع شركة SANY Marine لاستبدال 500 مركبة تعمل بالديزل بتزويد جرارات طرفية كهربائية تعمل بالبطارية بحلول عام 2030.

حسب طريقة التشغيل

يمتلك القطاع اليدوي أكبر حصة في السوق نظرًا لفعاليته من حيث التكلفة وسهولة الاستخدام

على أساس طريقة التشغيل، يتم تصنيف السوق إلى يدوي وآلي.

يمتلك القطاع اليدوي أكبر حصة في السوق بسبب الاعتماد المتزايد على المعدات اليدوية لأنها أرخص بكثير مقارنة بالمعدات ذات التكنولوجيا الآلية. علاوة على ذلك، في المناطق ذات الاقتصادات الناشئة، تُفضل المعدات اليدوية نظرًا لتوافر العمالة اليدوية بسهولة. بالإضافة إلى ذلك، فإن آلات الموانئ اليدوية سهلة الاستخدام وفعالة من حيث التكلفة، مما يجعلها خيارًا مناسبًا لعدد كبير من الموانئ الصغيرة والمتوسطة الحجم.

ويقدر أن القطاع الآلي هو القطاع الأسرع نمواً بسبب زيادة الطلب على الكفاءة التشغيلية العالية وزيادة سرعة عمليات الموانئ. على سبيل المثال، في مارس 2023، أعلنت شركة Ouster وLASE GmbH عن اتفاقية لأتمتة وتعديل أنظمة الرافعات ومحطات الحاويات في الموانئ بتقنية رقمية ثلاثية الأبعاد.ليدارأجهزة الاستشعار. توفر المعدات الآلية للمستخدمين النهائيين فترات زمنية أقل للتنفيذ وأقل خطأ بشري. ومن المتوقع أن تعزز هذه المزايا نمو هذا القطاع.

بواسطة الحلول

يتمتع قطاع معدات الموانئ بأكبر زيادة في حصة السوق في التجارة البحرية والحاجة إلى استبدال المعدات القديمة

على أساس الحلول، يتم تصنيف السوق إلى برامج الموانئ ومعدات الموانئ.

يستحوذ قطاع معدات الموانئ على الحصة الأكبر في السوق بسبب الزيادة في عقود شراء آلات الموانئ لأداء مناولة البضائع بكميات متزايدة من البضائع. علاوة على ذلك، هناك حاجة متزايدة لاستبدال المعدات القديمة والمتقادمة بمعدات حديثة وموفرة للوقود ومؤتمتة. بالإضافة إلى ذلك، فإن الحاجة إلى التعامل مع أنواع مختلفة من البضائع تزيد من الحاجة إلى شراء معدات متخصصة. ولذلك، من المتوقع أن تؤدي جميع هذه العوامل إلى دفع نمو القطاع خلال فترة التنبؤ.

يُقدر أن قطاع برامج المنافذ هو القطاع الأسرع نموًا. يشتمل البرنامج على أنظمة مثبتة في المعدات لتحسين العمليات وتبسيطها. ويتم دمجها في معدات الميناء للتعامل مع نشاط الميناء وإدارة موارد الميناء وتنظيم مناولة البضائع. ينمو هذا القطاع نظرًا لوجود زيادة في الطلب على الحلول البرمجية لتبسيط عمليات الموانئ. على سبيل المثال، في يناير 2024، قامت شركة Verbrugge International BV، وهي شركة هولندية تقدم الخدمات اللوجستية، بشراء حلول برمجية من Konecranes لتبسيط عمليات الموانئ والمحطات الداخلية. كما يوفر بعض اللاعبين الرئيسيين في السوق برامج الموانئ إلى جانب المعدات اللازمة للنقل والتخزين الفعال للحاويات في الموانئ. على سبيل المثال، تقدم شركات مثل Konecranes برامج للتعامل الآلي مع الحاويات والتي يمكن أيضًا دمجها مع الأنظمة الحالية.

حسب نوع المنفذ

يمتلك قطاع Brownfield أكبر حصة في السوق بسبب الارتفاع في توسيع محطة الميناء وترقيتها

على أساس نوع الميناء، يتم تصنيف السوق إلى حقول بنية وحقول خضراء.

يهيمن قطاع براونفيلد على السوق ويقدر بأنه القطاع الأسرع نموًا. ينمو هذا القطاع بسبب الارتفاع في تحديث وتوسيع المحطات الحالية للتعامل مع المزيد من البضائع باستخدام المعدات الحديثة. تعمل العديد من الموانئ في جميع أنحاء العالم على تحديث البنية التحتية والمعدات القديمة للمحطات الحالية لتعزيز الإنتاجية والسلامة والامتثال للمعايير البيئية. على سبيل المثال، في أغسطس 2024، وقعت هيئة ميناء سانت فنسنت وجزر غرينادين (SVGPA) عقدًا مع Konecranes Gottwald ESP.7 Mobile Harbour Crane لدعم قدرة مناولة الحاويات والبضائع في محطتها الجديدة التي سيتم افتتاحها في عام 2025.

بواسطة المستخدم النهائي

يمتلك قطاع هيئات الموانئ الحصة الأكبر من السوق بفضل المبادرات الحكومية المواتية والاستثمار في المعدات الحديثة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى سلطات الموانئ ومشغلي المحطات ومقدمي الخدمات اللوجستية.

ويهيمن قطاع سلطات الموانئ على السوق حيث توجد زيادة في المبادرات الحكومية والاستثمار في معدات الموانئ الحديثة. يتم دعم سلطات الموانئ من قبل الحكومة من خلال جهود مختلفة. تستثمر الموانئ بشكل متزايد في المعدات الحديثة مثل الرافعات الآلية، وRTGs الكهربائية، والجرارات الطرفية المتقدمة. علاوة على ذلك، ومع ارتفاع أحجام التجارة العالمية، تشهد سلطات الموانئ ومشغلو المحطات ضغوطًا لتحديث أسطول المعدات لتقليل الازدحام وإجراء عمليات الموانئ بكفاءة. على سبيل المثال، في فبراير 2024، قامت شركة South Carolina Inland Port Greer بتحديث أسطول معداتها باستخدام طائرتين هجينتين من طراز Konecranes.ممحاة- الرافعات القنطرية المتحركة (RTGs) لتشغيل الموانئ.

ينمو قطاع مقدمي الخدمات اللوجستية بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب الاستثمار الخاص في العمليات الطرفية وزيادة الحاجة إلى كهربة المعدات التقليدية. تستثمر شركات الخدمات اللوجستية في معدات مناولة الموانئ ذات الميزات المتقدمة والتكنولوجيا الآلية لتعزيز القدرة التنافسية. علاوة على ذلك، تركز الشركات اللوجستية على استبدال المعدات القديمة أو الآلات التقليدية التي تعمل بالوقود بإصدارات كهربائية جديدة متقدمة لتقليل البصمة الكربونية. على سبيل المثال، في مايو 2024، طلبت شركة Luka Koper للخدمات اللوجستية أربع رافعات قنطرية متحركة كهربائية ذات إطارات مطاطية (RTG) من Konecranes لتحل محل الرافعات RTG القديمة في ساحة الحاويات الخاصة بها.

التوقعات الإقليمية لسوق معدات الموانئ

على أساس المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

آسيا والمحيط الهادئ

Asia Pacific Port Equipment Market Size 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ حاليًا أكبر حصة في السوق. تعد منطقة آسيا والمحيط الهادئ منطقة رائدة في السوق ويرجع ذلك في المقام الأول إلى ارتفاع حجم التجارة وزيادة حركة الحاويات. تعد المنطقة موطنًا لبعض الموانئ الأكثر ازدحامًا وهي شنغهاي وسنغافورة وبوسان وغيرها. تتعامل هذه الموانئ مع كميات كبيرة من الحاويات والبضائع، مما يخلق طلبًا قويًا ومستدامًا. من المتوقع أن تؤدي الزيادة في حجم التجارة في معدات الموانئ إلى دفع نمو سوق آسيا والمحيط الهادئ. علاوة على ذلك، يتعاون المصنعون في المنطقة مع العملاء الدوليين والمحليين لتزويدهم بالمعدات المتقدمة لزيادة تواجدهم في السوق. على سبيل المثال، في مارس 2024، وقعت شركة Huadong Heavy Machinery عقدًا بقيمة 194 مليون دولار أمريكي لشراء معدات الموانئ الذكية من العملاء المحليين والأجانب. بالإضافة إلى ذلك، تدعم حكومات مختلف دول المنطقة برامج التوسع بمساعدة مبادرات مثل مبادرة الحزام والطريق في الصين، ومشروع ساجارمالا في الهند، وغيرها. ومن المتوقع أن يصل سوق الهند إلى 1.7 مليون دولار أمريكي بحلول عام 2026. واستحوذت منطقة آسيا والمحيط الهادئ على 39.47% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 8.2 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 8.8 مليون دولار أمريكي في عام 2026.

أمريكا الشمالية

ينمو السوق في أمريكا الشمالية بمعدل معتدل بسبب استبدال المعدات القديمة والتي عفا عليها الزمن وتحديث البنية التحتية. علاوة على ذلك، تقوم الموانئ الرائدة بدمج التقنيات المتقدمة الجديدة مثل الأتمتة وتقنيات الموانئ الذكية التي من المتوقع أن تعزز الطلب على المنتجات. بالإضافة إلى ذلك، تشهد المنطقة لوائح بيئية صارمة في المناطق الساحلية والموانئ، مما يحفز الحاجة إلى معدات ذات انبعاثات صفرية وبنية تحتية للمعدات الكهربائية. على سبيل المثال، في أبريل 2025، أعلن ميناء لونج بيتش بولاية كاليفورنيا عن استثمار ضخم بقيمة 3.2 مليون دولار أمريكي على مدى السنوات العشر القادمة لتطوير بنيته التحتية والتركيز على الاستدامة. يتضمن هذا الجهد تمويل الشاحنات عديمة الانبعاثات (ZE) وغيرها من المبادرات التي تهدف إلى تحسين كفاءة مناولة البضائع والأثر البيئي. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 4.8 مليون دولار أمريكي بحلول عام 2026. وساهمت أمريكا الشمالية بحوالي 5.3 مليون دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 25.66٪، ومن المتوقع أن تصل إلى 5.7 مليون دولار أمريكي في عام 2026.

أمريكا اللاتينية

وسجلت أمريكا اللاتينية حجم سوق قدره مليون دولار أمريكي في عام 2025، لتستحوذ على 4.67% من حصة السوق العالمية، ومن المتوقع أن تصل إلى مليون دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

وفي الشرق الأوسط، تستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وقطر في البنية التحتية للموانئ ذات المستوى العالمي. ومن المتوقع أن توفر المشاريع الكبرى في المنطقة مثل ميناء الملك عبد العزيز، وميناء حمد، وتوسعة ميناء جبل علي، وغيرها فرصًا لمصنعي المعدات. بالإضافة إلى ذلك، من المتوقع أن تؤدي خصخصة الموانئ في دول الشرق الأوسط إلى دفع الاستثمار في المعدات الحديثة لتحقيق الكفاءة التشغيلية وتسريع عمليات الموانئ. على سبيل المثال، في يونيو 2025، وقعت الموانئ السعودية (موانئ) عقودًا مهمة لخصخصة محطات الشحن متعددة الأغراض في ثمانية موانئ. وفي أفريقيا، يؤدي تطوير الموانئ للتعامل مع السفن الكبيرة والاستثمار في معدات الموانئ لتحسين الكفاءة إلى دفع نمو السوق. على سبيل المثال، في يناير 2025، تعاقدت شركة Maputo Port Development Company (MPDC)، موزمبيق، أفريقيا مع شركة Kalmar لتوريد خمس سفن Kalmar T2i.الجرارات الطرفيةللقيام بالعمليات البحرية. وفي عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 1.9 مليون دولار أمريكي، لتساهم بنسبة 9.26% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 2 مليون دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.5 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.2 مليون دولار أمريكي بحلول عام 2026. وفي عام 2025، بلغ سوق أوروبا 4.4 مليون دولار أمريكي، وهو ما يمثل 20.93٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 4.7 مليون دولار أمريكي في عام 2026.

أمريكا اللاتينية

تشهد بلدان منطقة أمريكا اللاتينية ارتفاعًا في الطلب على مناولة الحاويات والمواد السائبة، مما يزيد من الحاجة إلى المعدات اللازمة في الموانئ. تشهد دول مثل المكسيك والبرازيل زيادة في صادرات التجارة الإلكترونية والتصنيع. وهذا يدفع الطلب على المعدات الفعالة في الموانئ وبرامج التشغيل الطرفية للتعامل بفعالية مع كميات كبيرة من البضائع.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على الاستثمار في البحث والتطوير والشراكات الإستراتيجية من أجلتعزيز تواجدهم في السوق

ويتميز السوق بقدرة تنافسية عالية، مدفوعًا بارتفاع التجارة البحرية وبرامج توسيع الموانئ وتطويرها. تتأثر الصناعة باتجاهات مختلفة مثل الأتمتة والكهرباء والرقمنة. تتبنى الشركات العديد من الاستراتيجيات مثل العقود وإطلاق المنتجات والاتفاقيات والتوسع والاستحواذ لزيادة حصتها في سوق معدات الموانئ. يركز المشاركون في الصناعة مثل Konecranes وLiebherr وKalmar وغيرهم على تطوير آلات ميناء عالية الجودة ومتينة وموفرة للطاقة للتعامل مع مجموعة متنوعة من البضائع. تهدف Kalmar وKonecranes إلى تصنيع المعدات الكهربائية والآلية بما في ذلك الناقلات الهجينة والجرارات الطرفية الكهربائية نظرًا لتركيزها القوي على الاستدامة. بشكل عام، تركز الشركات على جوانب مثل الابتكار والتكامل وكفاءة التكلفة على المدى الطويل لتصنيع المعدات.

قائمة معدات الموانئ الرئيسية لمحة عن الشركات

- رافعات كونكرين(فنلندا)

- كالمار (فنلندا)

- شركة شنغهاي تشنهوا للصناعات الثقيلة المحدودة (ZPMC)(الصين)

- مجموعة ليبر(سويسرا)

- مجموعة هيستر ييل(نحن.)

- شركة ساني للصناعات الثقيلة المحدودة (الصين)

- شركة تويوتا لمعدات مناولة المواد (اليابان)

- جي سي بامفورد للحفارات المحدودة (المملكة المتحدة)

- شركة إليكون الهندسية المحدودة (الهند)

- هندسة البانر (الولايات المتحدة)

- معدات H&K (الولايات المتحدة)

- تايلور ماشين وركس (الولايات المتحدة)

- شركة انهوى هيلي المحدودة (الصين)

- سي في اس فيراري (إيطاليا)

- TIL المحدودة (الهند)

- شركة دوسان للمركبات الصناعية المحدودة (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- في مايو 2025تعاونت كالمار مع Mutiara Perlis Sdn Bhd (MPSB) ومجموعة Mach 1 لتجهيز ميناء Perlis Inland في ماليزيا من خلال توريد أسطول من معدات مناولة الحاويات. يشتمل الأسطول على ستة رافعات وصول من شركة Kalmar، وثلاث رافعات للحاويات الفارغة، وستة جرارات طرفية.

- في أبريل 2025، بدأت شركة Adanaport، وهي أحد أقسام شركة SANKO Holding، في توسيع مينائها من خلال شراء رافعة الميناء المتنقلة LHM 550. وافق ميناء أضنة على شراء سفينة Liebherr LHM 550 الجديدة بسعة قصوى تبلغ 154 طنًا ومجهزة بحبلين وجاهزة لتشغيل الحاويات

- في مارس 2025،حصلت شركة Konecranes على عقد من هيئة ميناء Saguenay في كيبيك، كندا، لتزويد Konecranes Gottwald ESP.6B Mobile Harbour Crane لنظام جديد لمناولة البضائع يقوم الميناء بتطويره.

- في ديسمبر 2024حصلت شركة ZPMC على عقد بقيمة 205 مليون دولار أمريكي لتوريد معدات ومعدات مناولة البضائع إلى ميناء آسفي في المغرب.

- في يناير 2023، وقعت شركة Konecranes اتفاقية مع شركة Larsen & Toubro لتوسيع أعمالها في مجال رافعات الموانئ في الهند. وبموجب هذه الاتفاقية، ستقوم الشركة بتسليم رافعتين ذراعيتين لبناء السفن إلى حوض بناء السفن في كوشين في كوشين، ولاية كيرالا.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للصناعة ويركز على الجوانب المهمة مثل اللاعبين الرئيسيين والتكنولوجيا وتطبيق المنتج وسيناريو السوق عبر مناطق مختلفة. علاوة على ذلك، يقدم تقرير البحث رؤى عميقة، وتحليل القوى الخمس لبورترز في اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وحالة السوق، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

|

|

التقسيم

|

حسب نوع المعدات

|

|

بواسطة نوع الوقود

|

|

|

بواسطة طلب

|

|

|

حسب طريقة التشغيل:

|

|

|

بواسطة الحلول

|

|

|

حسب نوع المنفذ

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 20.8 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 30.1 دولارًا أمريكيًا مليون بحلول عام 2034

من خلال تسجيل معدل نمو سنوي مركب قدره 3.92٪، سيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة.

من خلال التطبيق، يقود قطاع مناولة الحاويات السوق ويمتلك حصة مهيمنة في عام 2025.

تعد شركة Konecranes (فنلندا)، وLiebherr Group (سويسرا)، وKalmar (فنلندا)، وShanghai Zhenhua Heavy Industries (ZPMC) (الصين) من بين الشركات الرائدة في السوق.

تهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 8.2 دولار أمريكي مليون.

تشمل العوامل الرئيسية التي تحرك السوق زيادة في التجارة البحرية وزيادة في مشاريع توسيع الموانئ وتحديثها.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة