حجم سوق الأورام الدقيقة، وتحليل الأسهم والصناعة، حسب النوع (التشخيصات {التشخيصات المصاحبة، والتنميط الجينومي الشامل، وفحوصات الخزعة السائلة، واختبارات العلامات الحيوية الفردية، وغيرها} والعلاجات {العلاجات المستهدفة، والعلاجات المناعية الموجهة بالعلامات الحيوية، وغيرها})، حسب نوع السرطان (سرطان الثدي، وسرطان الرئة، وسرطان القولون والمستقيم، وسرطان البروستاتا، وسرطان الجلد، الأورام الدموية الخبيثة، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز السرطان، ومختبرات التشخيص، والمعاهد الأكاديمية والبحثية، وشركات الأدوية والتكنولوجيا الحيوية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأورام الدقيقة والتوقعات المستقبلية

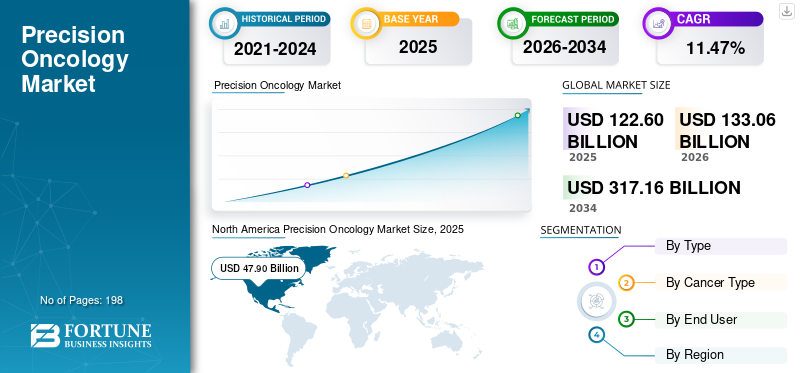

بلغت قيمة سوق علاج الأورام الدقيقة عالميًا 122.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 133.06 مليار دولار أمريكي في عام 2026 إلى 317.16 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.47٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق علاج الأورام الدقيقة بحصة سوقية بلغت 39.07% في عام 2025.

يشمل علم الأورام الدقيق تشخيصات السرطان وعلاجاته الموجهة بواسطة المؤشرات الحيوية التي تربط المرضى بخيارات علاجية أكثر تخصيصًا بناءً على وراثة الورم وتعبير البروتين والصفات الجزيئية المهمة الأخرى. ينمو السوق بسبب تصاعد عبء السرطان العالمي، والتطبيق المتزايد للتشخيصات المصاحبة وتسلسل الجيل التالي لاتخاذ قرارات العلاج، وزيادة إمكانية الوصول إلى العلاجات المستهدفة والعلاجات المناعية المستندة إلى العلامات الحيوية لأنواع السرطان الرئيسية، بما في ذلك سرطان الرئة والثدي والقولون والمستقيم والبروستاتا والورم الميلانيني وسرطان الدم. ويستفيد السوق أيضًا من الاستخدام الأوسع للتنميط الجينومي الشامل، والخزعة السائلة، والقرارات الموجهة من قبل مجالس الأورام الجزيئية، حيث تهدف أنظمة الرعاية الصحية إلى تعزيز دقة العلاج، والنتائج السريرية، وكفاءة الموارد في رعاية مرضى السرطان.

ومن بين المشاركين الرئيسيين في السوق العالمية شركة F. Hoffmann-La Roche Ltd، وGuardant Health, Inc.، وTEMPUS، وCaris Life Sciences، وIllumina Inc.، وغيرها. تركز هذه الشركات على التشخيص المصاحب، والتنميط الجينومي الشامل، ومنصات الخزعة السائلة، المستهدفةأدوية الأوراموالعلاجات المناعية الموجهة بالعلامات الحيوية لتعزيز مكانتهم في الرعاية الدقيقة للسرطان.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق علاج الأورام الدقيقة

- حجم السوق عام 2025: 122.60 مليار دولار أمريكي

- حجم السوق عام 2026: 133.06 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 317.16 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.47% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق علاج الأورام الدقيقة بحصة بلغت 39.07% في عام 2025.

- من المتوقع أن ينمو قطاع التشخيص بمعدل نمو سنوي مركب قدره 13.95٪ خلال الفترة المتوقعة.

- من المتوقع أن يتوسع قطاع الأورام الدموية الخبيثة بمعدل نمو سنوي مركب قدره 12.15٪ خلال الفترة المتوقعة.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية بقيمة 47.90 مليار دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 9.82% خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 35.30 مليار دولار أمريكي بحلول عام 2026.

نحن.

ومن المتوقع أن يصل السوق إلى حوالي 47.56 مليار دولار أمريكي بحلول عام 2026.

اليابان

وتقدر قيمة السوق بحوالي 7.24 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.4% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق علاج الأورام الدقيقة

زيادة استخدام علم الجينوم والتشخيص القائم على العلامات الحيوية هو اتجاه مهم في السوق

يعد الاعتماد المتزايد على علم الجينوم والتشخيص المعتمد على العلامات الحيوية اتجاهًا رئيسيًا في السوق. يتحول علم الأورام الدقيق تدريجيًا من التقييمات ذات العلامة الفردية إلى التنميط الجينومي والعلامات الحيوية الأكثر شمولاً نظرًا لأن الأطباء يحتاجون إلى بيانات جزيئية شاملة لمواءمة المرضى مع العلاجات المستهدفة والعلاجات المناعية التي تعتمد على العلامات الحيوية والدراسات السريرية ذات الصلة. تستمر التشخيصات المصاحبة في لعب دور حاسم في اختيار العلاج، حيث تصنفها إدارة الغذاء والدواء الأمريكية على أنها اختبارات تقدم معلومات حيوية للإدارة الآمنة والفعالة لأدوية أو مواد بيولوجية معينة. وفي الوقت نفسه، فإن الاستخدام المتزايد لتسلسل الجيل التالي، والخزعة السائلة، والتنميط متعدد الأوميكات يساعد مقدمي الخدمات في التعرف بشكل أسرع على التغييرات القابلة للتنفيذ بطريقة غير جراحية، وبالتالي تعزيز الاعتماد السريري على نطاق أوسع. يعزز هذا الاتجاه الطلب في السوق على منصات التنميط الجيني الكاملة، وخدمات اختبار العلامات الحيوية، وسير العمل التشخيصي المتماسك في جميع أنحاء المستشفيات ومراكز السرطان والمختبرات المتخصصة. بالإضافة إلى ذلك، فهو يدفع الشركات إلى توسيع أساليب الاختبار الموزعة، مما يسمح بزيادة وصول المرضى إلى التشخيص الدقيق للأورام خارج عدد محدود من المراكز المتخصصة. تدعم هذه العوامل النمو العالمي الشامل لسوق علاج الأورام الدقيقة.

- على سبيل المثال، في مارس 2026، يهدف التعاون الموسع بين Illumina وLabcorp إلى توسيع نطاق الوصول إلى اختبارات الأورام الدقيقة من خلال تسلسل الجيل التالي، بما في ذلك عروض الاختبارات الموزعة الجديدة والجهود المبذولة لتحسين الوصول إلى اختبار العلامات الحيوية للسرطان عبر نظام الرعاية الصحية البيئي.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي الاعتماد المتزايد على العلاجات المستهدفة والعلاج المناعي إلى دفع نمو السوق

تعد زيادة استخدام العلاجات المستهدفة والعلاج المناعي عاملاً رئيسياً في دفع السوق. ومع تصنيف المزيد من أنواع السرطان بناءً على الطفرات القابلة للتنفيذ، والتعبير عن المستقبلات، والمؤشرات الحيوية المناعية، فإن اختيار العلاجات يتحول تدريجياً نحو العلاجات المخصصة لبيولوجيا الورم الخاصة بالفرد. يؤدي هذا إلى توسيع التطبيق التجاري للعلاجات المستهدفة لحالات مثل سرطان الرئة المتحور EGFR، والسرطانات الإيجابية HER2، والأورام التي يحركها BRCA، وسرطانات الدم، مع تعزيز أيضًا أهمية العلاج المناعي الموجه بالعلامات الحيوية في الأورام الصلبة والأورام الدموية الخبيثة. يعزز هذا الاتجاه الحاجة إلى التشخيص المصاحب، والتنميط الجزيئي، والتحليلعلامة حيويةالاختبار، حيث أن هذه الأدوات ضرورية لتحديد المرضى المناسبين وتعزيز الاستجابة للعلاج. كما أنه يعزز القيمة السوقية، حيث أن هذه العلاجات تنطوي بشكل عام على نفقات علاج أكبر لكل مريض مقارنة بالعلاج الكيميائي التقليدي وتستمر في لعب دور حاسم في استراتيجيات علاج الأورام على المدى الطويل. ومع التوسع المستمر في الإرشادات والموافقات السريرية، يتم توجيه عدد متزايد من المرضى نحو نماذج الرعاية الدقيقة للأورام، مما يعزز نمو السوق العالمية بشكل مباشر.

- على سبيل المثال، في فبراير 2026، أعلنت شركة جونسون آند جونسون عن موافقة إدارة الغذاء والدواء الأمريكية على عقار RYBREVANT FASPRO، مما جعله العلاج الوحيد الذي يستهدف EGFR والذي يمكن إعطاؤه مرة واحدة شهريًا لسرطان الرئة ذو الخلايا غير الصغيرة الإيجابي EGFR.

قيود السوق

ارتفاع التكلفة وعدم اليقين بشأن السداد للحد من نمو السوق

تعد النفقات الكبيرة وعدم اليقين فيما يتعلق بالسداد من القيود الرئيسية للسوق في علاج الأورام الدقيق. يتطلب العلاج الدقيق للأورام في كثير من الأحيان اختبارات جينية مكلفة، وتشخيصات مصاحبة، وخزعات سائلة، وعلاجات مستهدفة باهظة الثمن، مما يزيد من الضغوط المالية الشاملة على مقدمي الخدمات، والدافعين، والمرضى. ويشكل هذا تحديًا أكبر عندما يتم تأجيل السداد، أو يكون غير كاف، أو غير متسق، حيث قد يتردد الأطباء في طلب اختبارات متقدمة إذا كانت التغطية غير مؤكدة. وتكتسب هذه القضية أهمية خاصة في الأسواق الأقل نضجًا، حيث لا يزال تمويل اختبار العلامات الحيوية والعلاجات الدقيقة غير متسق. تؤكد وجهة نظر ASCO العالمية لعام 2025 بشأن علاج الأورام الدقيق على العقبات الاقتصادية والإدارية والسياسات الصحية باعتبارها عوامل رئيسية تمنع مزايا علاج الأورام الدقيق من أن تكون متاحة لمجموعات أوسع من المرضى. وبالتالي، حتى في حالة وجود مؤشرات حيوية وعلاجات مهمة سريريًا، فإن استيعاب السوق الحقيقي قد يتخلف عن التوقعات بسبب عدم التوافق في القدرة على تحمل التكاليف وخيارات الدفع. وهذا يحد بشكل مباشر من الطلب على كل من التشخيص الدقيق والعلاجات الموجهة بالمؤشرات الحيوية، مما يعيق نمو السوق على نطاق أوسع.

فرص السوق

توسيع مبادرات الطب الدقيق على مستوى العالم لتوفير فرص نمو السوق

توسيعالطب الدقيقتمثل المبادرات العالمية فرصة سوقية قوية في مجال علاج الأورام الدقيق. ومع زيادة استثمار الحكومات والأنظمة الصحية وشبكات البحث والمجموعات الصناعية في البنية التحتية لعلم الجينوم، ومنصات بيانات السرطان، ومسارات الرعاية الموجهة بالعلامات الحيوية، يكتسب السوق أساسًا أوسع للنمو على المدى الطويل. تعمل هذه المبادرات على تحسين الوصول إلى الاختبارات الجزيئية، وتعزيز دمج البيانات الجينومية في الممارسة الروتينية لعلم الأورام، والمساعدة في تحديد المزيد من المرضى المؤهلين للحصول على علاجات مستهدفة وعلاجات مناعية موجهة بالعلامات الحيوية. كما أنها تدعم التعاون البحثي متعدد البلدان، وتوليد الأدلة، وتوحيد سير العمل الدقيق للأورام، وهو ما يمكن أن يؤدي إلى تسريع اعتماده في كل من الأسواق الناضجة والناشئة. ونتيجة لذلك، تكتسب الشركات النشطة في مجال التشخيص، والخزعة السائلة، والعلاج الدقيق، فرصًا جديدة للتوسع جغرافيًا وسريريًا. ويكتسب هذا الاتجاه أهمية خاصة في المناطق حيث لا يزال العلاج الدقيق للأورام غير مكتمل، لأن المبادرات الوطنية والعابرة للحدود من الممكن أن تقلل من البنية التحتية وفجوات الوصول. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في فبراير 2026، أعلنت شركة Philips عن جائزة اتحاد أبحاث PreciseOnco، حيث حصل الاتحاد على منحة مبادرة الصحة المبتكرة بقيمة 17.4 مليون دولار أمريكي لتعزيز العلاج الدقيق للسرطان من خلال تعاون واسع النطاق في التصوير وعلم الأمراض وعلم الجينوم ودعم القرارات السريرية المدعومة بالذكاء الاصطناعي.

تحديات السوق

التعقيد السريري والتشغيليتشكل تحديا بارزا لنمو السوق

يشكل التعقيد السريري والتشغيلي تحديًا كبيرًا في سوق علاج الأورام الدقيق. تعد عمليات علاج الأورام الدقيقة أكثر صعوبة من طرق علاج الأورام التقليدية نظرًا لاعتمادها على جمع الخزعة السريعة، وجودة الأنسجة الكافية، واختيار الاختبار المناسب، والتنسيق المعملي، والتفسير الجزيئي، ومواءمة النتائج مع خيارات العلاج. في العديد من السيناريوهات العملية، قد يحدث تأخير في مراحل عديدة، مثل جمع العينات، ونقل العينات، ووقت استجابة الاختبار، وتحليل التقارير. ويزداد التحدي مع تحول الاختبار من فحوصات العلامة الواحدة إلى التنميط الجينومي الشامل، نظرًا لأن العدد الأكبر من المؤشرات الحيوية، وزيادة مخرجات البيانات، ومسارات العلاج الأكثر تعقيدًا تضع متطلبات إضافية على مختبرات علم الأمراض وفرق الأورام. يؤدي توافر الأنسجة المحدود، خاصة في الأورام الصغيرة أو التي يصعب الوصول إليها، إلى تعقيد الاختبار الشامل وقد يتطلب أخذ عينات متكررة أو إجراءات مختلفة. وبالتالي، فإن التعقيدات السريرية والتشغيلية قد تعيق اعتماد العلاج، وتؤخر أوقات بدء العلاج، وترفع نفقات التنفيذ على مقدمي الخدمة. بشكل عام، في حين أن علاج الأورام الدقيق يوفر فوائد سريرية متميزة، فإن تحديات عبء سير العمل وتعقيد التنفيذ تمثل عقبات كبيرة أمام نمو السوق بشكل أفضل.

التحليل الدقيق لتجزئة سوق الأورام

حسب النوع

سيطر قطاع العلاجات على السوق بسبب التوسع في استخدام العلاج المعتمد على العلامات الحيوية

من حيث النوع، ينقسم السوق إلى التشخيص والعلاج. يتم تقسيم التشخيص أيضًا إلى تشخيصات مصاحبة، والتوصيف الجينومي الشامل، وفحوصات الخزعة السائلة، واختبارات العلامات الحيوية الفردية، وغيرها. ينقسم الجزء العلاجي إلى علاجات مستهدفة، وعلاجات مناعية موجهة بالعلامات الحيوية، وغيرها.

استحوذ قطاع العلاجات على أكبر حصة سوقية عالمية لطب الأورام الدقيقة في عام 2025. ويرجع ذلك إلى أن أدوية علاج الأورام الدقيقة تنتج إيرادات أكبر بكثير لكل مريض مقارنة بالاختبارات التشخيصية واستمرارها في كونها المصدر الرئيسي للقيمة التجارية في السوق. ويتم تعزيز تفوقهم بشكل أكبر من خلال التطبيق المتزايد للعلاجات المستهدفة والعلاجات المناعية التي تعتمد على العلامات الحيوية في فئات السرطان الرئيسية مثل سرطان الرئة والثدي وسرطان الدم. ومع تزايد التعرف على المرضى عن طريق اختبارات الجينوم والعلامات الحيوية، فإن مجموعة المرضى المؤهلين للعلاجات الدقيقة عالية القيمة آخذة في النمو، وبالتالي تعزيز المبيعات العلاجية بشكل أكبر. علاوة على ذلك، فإن دورات العلاج المستمرة، وارتفاع الأسعار، والمؤشرات الموسعة في السرطانات المحددة بالعلامات الحيوية تستمر في تعزيز الوضع المهيمن لهذا القطاع.

- على سبيل المثال، في يونيو 2025، أعلنت شركة روش أن المفوضية الأوروبية وافقت على عقار إيتوفيبي (إينافولسيب) بالاشتراك مع بالبوسيكليب وفولفسترانت للمرضى الذين يعانون من سرطان الثدي المتقدم المتحور بـ PIK3CA، وإيجابية الإستروجين، وسالب HER2.

من المتوقع أن يرتفع قطاع التشخيص بمعدل نمو سنوي مركب يبلغ 13.95٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السرطان

سيطر سرطان الرئة على السوق بسبب الاستخدام القوي للعلاج المعتمد على العلامات الحيوية

بناءً على نوع السرطان، يتم تصنيف السوق إلى سرطان الثدي، وسرطان الرئة، وسرطان القولون والمستقيم، وسرطان البروستاتا، وسرطان الجلد، والأورام الخبيثة الدموية، وغيرها.

استحوذ قطاع سرطان الرئة على أكبر حصة من الإيرادات في السوق العالمية في عام 2025. وذلك لأن سرطان الرئة يتمتع بأحد أكثر مسارات العلاج الدقيق تقدمًا، مع الاستخدام الروتيني لاختبار العلامات الحيوية للطفرات مثل EGFR، وALK، وROS1، وBRAF، وMET، وRET، وKRAS، وغيرها قبل اختيار العلاج. يستفيد هذا القطاع أيضًا من مجموعة كبيرة من المرضى العالميين والتوافر الواسع للعلاجات المستهدفة والعلاجات المناعية الموجهة بالعلامات الحيوية عبر خطوط العلاج المختلفة. بالإضافة إلى ذلك، يحتاج مرضى سرطان الرئة غالبًا إلى اختبارات جزيئية متكررة أثناء تطور المرض، مما يزيد من استخدام التشخيص المصاحب، والتنميط الجينومي، والتحليل الجيني.خزعة سائلةفحوصات. مع دخول المزيد من العلاجات المحددة بالعلامات الحيوية إلى السوق، تظل القيمة التجارية لسرطان الرئة أعلى من معظم قطاعات السرطان الأخرى، والتي تستمر في دعم مكانتها الرائدة في علاج الأورام الدقيق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 25.7% في عام 2026.

- على سبيل المثال، في فبراير 2026، أعلنت جونسون آند جونسون أن إدارة الغذاء والدواء الأمريكية وافقت على RYBREVANT FASPRO باعتباره العلاج الوحيد الذي يستهدف EGFR والذي يمكن إعطاؤه مرة واحدة شهريًا لبعض المرضى المصابين بسرطان الرئة ذو الخلايا غير الصغيرة الإيجابي EGFR.

من المتوقع أن يرتفع قطاع الأورام الدموية الخبيثة بمعدل نمو سنوي مركب يبلغ 12.15٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

سيطرت المستشفيات ومراكز السرطان على السوق نظرًا لدورها المركزي في التشخيص الدقيق للسرطان وتقديم العلاج

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز السرطان ومختبرات التشخيص والمعاهد الأكاديمية والبحثية،الصيدلانيةوشركات التكنولوجيا الحيوية وغيرها.

سيطر قطاع المستشفيات ومراكز السرطان على حصة السوق في عام 2025. ويرجع ذلك إلى حقيقة أن هذه الإعدادات تشرف على رحلة المريض بأكملها، بما في ذلك جمع الخزعة وخيارات اختبار العلامات الحيوية واختيار العلاج وتوصيل الأدوية ورعاية المتابعة. كما أنهم يديرون جزءًا كبيرًا من العلاجات المستهدفة عالية القيمة والعلاجات المناعية الموجهة بالعلامات الحيوية، مما يؤدي إلى أكبر مساهمة في الإيرادات في السوق. علاوة على ذلك، أصبح من الممكن الوصول بشكل متزايد إلى مجالس الأورام متعددة التخصصات، وخبراء الأورام، والمساعدة المشتركة في علم الأمراض والتصوير في المستشفيات ومراكز السرطان، مما يسهل التطبيق الأوسع لعلاج الأورام الدقيق. بالإضافة إلى ذلك، يتم تعزيز قيادتهم من خلال العدد المتزايد من مراكز السرطان التي تنفذ مبادرات الاختبار الجينومي وعمليات العلاج الموجهة الجزيئية المنظمة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 53.2% في عام 2026.

- على سبيل المثال، في نوفمبر 2024، أعلنت شركة LGM Pharma عن توسيع خدمات الاختبارات التحليلية الخاصة بها باستخدام إمكانات اختبار السموم الداخلية والعقم السريع، مشيرة إلى أن هذه الخدمات ضرورية لشركات الأدوية التي تعمل على تطوير منتجات معقمة وقابلة للحقن.

بالإضافة إلى ذلك، من المتوقع أن تشهد مختبرات التشخيص معدل نمو بنسبة 13.00% خلال فترة التوقعات.

التوقعات الإقليمية لسوق الأورام الدقيقة

حسب المنطقة، وينقسم السوق إلى أمريكا اللاتينية وآسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Precision Oncology Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغ سوق أمريكا الشمالية 44.64 مليار دولار أمريكي في عام 2024 وقاد السوق العالمية. وفي عام 2025، حافظت السوق الإقليمية على مكانتها الرائدة بقيمة 47.90 مليار دولار أمريكي. ويرجع النمو الإقليمي بشكل أساسي إلى النظام البيئي القوي لاختبار العلامات الحيوية في المنطقة، والاعتماد العالي للتشخيصات المصاحبة، والوصول الواسع إلى العلاجات المستهدفة والعلاجات المناعية الموجهة بالعلامات الحيوية، والدمج المبكر للاختبارات الجزيئية في الرعاية الروتينية للأورام.

سوق علاج الأورام الدقيق في الولايات المتحدة

ويتصدر سوق الولايات المتحدة منطقة أمريكا الشمالية ومن المتوقع أن يصل إلى حوالي 47.56 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 35.7٪ من الإيرادات العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق الأوروبية بمعدل نمو سنوي مركب يبلغ 9.82٪ خلال الفترة المتوقعة. ويتم دعم النمو الأوروبي من خلال توسيع نطاق المبادئ التوجيهية المتعلقة بالأورام الدقيقة، وزيادة استخدام الإجراءات القابلة للتنفيذالجينوميةالتنميط، والتكامل الأوسع لاختبارات العلامات الحيوية في مسارات العلاج.

سوق علاج الأورام الدقيق في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 7.10 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

سوق علاج الأورام الدقيق في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 7.39 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.0% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة سوق منطقة آسيا والمحيط الهادئ إلى 35.30 مليار دولار أمريكي بحلول عام 2026. ويعزى النمو الإقليمي إلى عبء السرطان الكبير في المنطقة، وزيادة الاستثمار في الرعاية الصحية، وتوسيع قدرة NGS، وتحسين الوعي باختيار العلاج القائم على العلامات الحيوية.

سوق الأورام الدقيقة في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 7.24 مليار دولار أمريكي، وهو ما يمثل حوالي 5.4% من الإيرادات العالمية.

سوق الأورام الدقيقة في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 9.39 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7.1٪ من المبيعات العالمية.

سوق الأورام الدقيقة في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 3.81 مليار دولار أمريكي، وهو ما يمثل حوالي 2.9% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن يكون النمو في مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا أبطأ خلال الفترة المتوقعة. ويعزى نمو السوق إلى زيادة الاعتراف بالقيمة السريرية لعلم الأورام الدقيق، والجهود المبذولة لتحسين الوصول إلى اختبار العلامات الحيوية، والدعوات الأوسع للتنفيذ عبر الأنظمة الصحية. ويقدر سوق أمريكا اللاتينية في عام 2026 بحوالي 6.02 مليار دولار أمريكي.

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 2.77 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.1% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على التشخيص المتكامل، وشراكات العلامات الحيوية، وتوسيع العلاج الدقيق لتعزيز مكانتهم في السوق

يتركز سوق علاج الأورام الدقيق عالميًا بشكل معتدل، حيث تمثل الشركات الكبرى مثل F. Hoffmann-La Roche Ltd، وGuardant Health, Inc.، وTEMPUS، وCaris Life Sciences، وIllumina Inc. حصة كبيرة من السوق. وتركز هذه الشركات على التشخيص المصاحب، والتنميط الجينومي الشامل، والخزعة السائلة، والعلاجات المستهدفة، والعلاجات المناعية الموجهة بالعلامات الحيوية لتعزيز موقفها التنافسي.

- على سبيل المثال، في يناير 2026، أعلنت Guardant Health عن تعاون استراتيجي متعدد السنوات مع Merck لتطوير وسائل تشخيص مصاحبة ودعم تسويق علاجات السرطان الجديدة باستخدام منصة Guardant Infinity Smart.

ومن بين المشاركين المهمين الآخرين شركة QIAGEN، وAstraZeneca، وNovartis AG، وشركة Bristol Myers Squibb، وغيرها. ومن المتوقع أن تعطي هذه الشركات الأولوية لابتكار المنتجات الجديدة وتوسيع المحفظة والدعم الأقوى لبيئات مراقبة الجودة المنظمة لتحسين مراكزها التنافسية خلال الفترة المتوقعة.

قائمة بالشركات الرئيسية المتخصصة في علاج الأورام

- هوفمان-لاروش المحدودة(سويسرا)

- حارس الصحة، وشركة(نحن.)

- تيمبوس(نحن.)

- كاريس علوم الحياة. (نحن.)

- شركة إلومينا(نحن.)

- كياجين (ألمانيا)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- أسترازينيكا (الولايات المتحدة)

- نوفارتس ايه جي (سويسرا)

- شركة ميرياد جينيتكس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026:أعلنت شركة Tempus عن تعاون استراتيجي مع Daiichi Sankyo لتعزيز اكتشاف العلامات الحيوية المعتمدة على الذكاء الاصطناعي والتمايز السريري عبر برنامج الأورام التابع لشركة ADC.

- يناير 2026:أعلنت شركة Illumina أنه تم منح تعويض CMS مقابل اختبار TruSight Oncology الشامل المعتمد من قبل إدارة الغذاء والدواء، والذي يوسع الوصول إلى التنميط الجينومي الشامل ويدعم الاستخدام الأوسع لاختبارات الأورام الدقيقة في الممارسة السريرية.

- نوفمبر 2025:افتتحت شركة نوفارتس منشأة جديدة لتصنيع العلاج بالأليجاند الإشعاعي في كاليفورنيا كجزء من خطتها للتوسع في الولايات المتحدة، والتي تهدف إلى تلبية الطلب المستقبلي وتعزيز موثوقية العرض للعلاجات الدقيقة للأورام بالأليجاند الإشعاعي.

- يونيو 2025:أعلنت شركة QIAGEN عن شراكتين استراتيجيتين لتوسيع مجموعة اختبارات الحد الأدنى من الأمراض المتبقية (MRD) في علم الأورام، بما في ذلك العمل على اختبارات MRD القائمة على الدم للأورام الصلبة وتطوير أدوات فحوصات سرطان الغدد الليمفاوية لدعم التطوير المشترك للمستحضرات الصيدلانية والتشخيصات المصاحبة.

- يناير 2025:أعلنت مؤسسة الطب أن إدارة الغذاء والدواء الأمريكية قد وافقت على FoundationOne CDx كتشخيص مصاحب لـ OJEMDA (tovorafenib) في الورم الدبقي منخفض الدرجة عند الأطفال المنتكس أو المقاوم للعلاج بـ BRAF، مما يمثل مؤشرًا جديدًا لطب الأورام الدقيق عند الأطفال.

تغطية التقرير

يتضمن تحليل سوق الأورام الدقيقة العالمية تقييماً شاملاً لحجم السوق وتوقعات لكل قطاع تم إبرازه في التقرير. ويقدم نظرة ثاقبة لديناميكيات السوق والاتجاهات المتوقع أن تقود السوق طوال الفترة المتوقعة. فهو يوفر فهمًا للعوامل الأساسية، بما في ذلك التقدم التكنولوجي وابتكارات المنتجات والبيئة التنظيمية وإطلاق منتجات جديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في الصناعة داخل السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين النشطين الرئيسيين.

[4دلفزكسوفم]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.47% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع ونوع السرطان والمستخدم النهائي والمنطقة |

| حسب النوع |

|

| حسب نوع السرطان |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 122.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 317.16 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 47.90 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.47٪ خلال الفترة المتوقعة.

حسب النوع، من المتوقع أن يقود قطاع العلاجات السوق.

إن الطلب المتزايد على العلاجات المستهدفة والعلاجات المناعية، إلى جانب زيادة انتشار السرطان، يؤدي في المقام الأول إلى توسع السوق.

تعد شركة F. Hoffmann-La Roche Ltd وGuardant Health, Inc. وTEMPUS وCaris Life Sciences وIllumina Inc. من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 198

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة