حجم سوق التصوير قبل السريري، والمشاركة وتحليل الصناعة، حسب النوع (الأجهزة [الأدوات {التصوير البصري، والتصوير النووي، وأنظمة التصوير بالرنين المغناطيسي الدقيق، وأنظمة التصوير المقطعي المحوسب الدقيقة، والتصوير بالموجات فوق الصوتية، وغيرها} والمواد الاستهلاكية] والبرمجيات)، حسب التطبيق (علم الأورام، وأمراض القلب، وأمراض الأعصاب، والأمراض المعدية، وغيرها)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، والمعاهد الأكاديمية والبحثية، ومنظمة الأبحاث التعاقدية (CRO)، و أخرى)، والتنبؤات الإقليمية، 2026-2034

حجم سوق التصوير قبل السريري ونظرة عامة على الصناعة

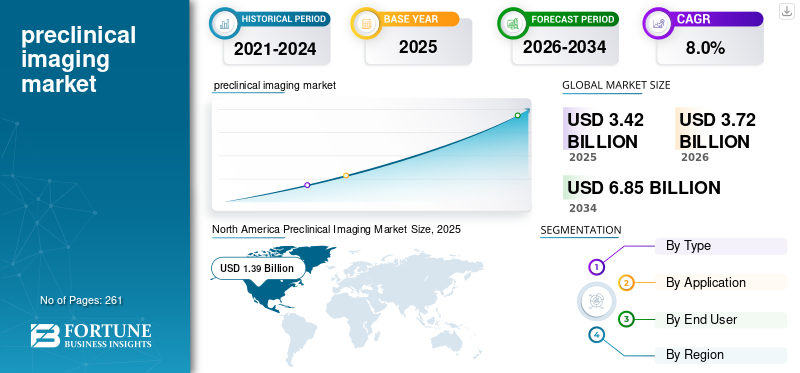

بلغت قيمة سوق التصوير قبل السريري العالمي 3.42 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 3.72 مليار دولار أمريكي في عام 2026 إلى 6.85 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق التصوير قبل السريري بحصة سوقية بلغت 40.64% في عام 2025.

التصوير قبل السريري هو أسلوب بحث وتشخيص غير جراحي يتيح المراقبة الطولية لتطور المرض والاستجابة العلاجية، وهو أمر بالغ الأهمية لاكتشاف الأدوية والأبحاث الانتقالية. إن تزايد انتشار الأمراض المزمنة، بما في ذلك السرطان والسكري واضطرابات القلب والأوعية الدموية، يؤدي إلى زيادة البحث والتطوير قبل السريري وأنشطة اكتشاف الأدوية، مما يعزز اعتماد أجهزة التصوير قبل السريري وبرمجةفي السوق. وهذا، إلى جانب عدد متزايد من الدراسات السريرية، يساهم بشكل كبير في نمو السوق.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرها الاتحاد الدولي للسكري (IDF)، كان هناك ما يقرب من 590 مليون شخص مصابون بمرض السكري على مستوى العالم.

علاوة على ذلك، فإن التقدم التكنولوجي المتزايد، بما في ذلك تحسين الدقة المكانية وقدرات الوسائط المتعددة الأوسع، يقود تركيز الشركات الرئيسية، بما في ذلك شركة FUJIFILM وBruker، ومن المتوقع أن يدعم نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق التصوير قبل السريري

- حجم السوق عام 2025: 3.42 مليار دولار أمريكي

- حجم السوق عام 2026: 3.72 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.85 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.0% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق التصوير قبل السريري بحصة بلغت 40.64% في عام 2025.

- استحوذ قطاع الأورام على الحصة الأكبر بنسبة 38.3% في عام 2025.

- من المتوقع أن ينمو قطاع البرمجيات بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وحافظت أمريكا الشمالية على مكانتها الرائدة، لتصل إلى 1.39 مليار دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 7.1٪ وتصل إلى 0.99 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.89 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر سوق إقليمي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 1.35 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 36.4% من المبيعات العالمية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.16 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.2% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق التصوير قبل السريري

التوسع في التصوير البصري المتقدم لزيادة الطلب على المنتج

يظهر التصوير البصري المتقدم باعتباره اتجاهًا رئيسيًا في السوق حيث يستخدم الباحثون بشكل متزايد التصوير الفلوري والتلألؤ البيولوجي لدراسة بيولوجيا المرض ومراقبة نمو الورم وتتبع الخلايا وتقييم الاستجابة العلاجية في نماذج الحيوانات الصغيرة الحية. ويعود هذا الاتجاه في المقام الأول إلى فوائد التكنولوجيا في التصوير في الوقت الفعلي، والحساسية العالية غير الجراحية، والتوافق مع سير عمل الدراسة الطولية.

بالإضافة إلى ذلك، فإن إمكانية الوصول عبر إعدادات البحث المختلفة، بدءًا من إعدادات التصوير الكبيرة إلى فرق التكنولوجيا الحيوية الأصغر، تجعل التصوير البصري أمرًا عمليًاالتصوير الجزيئيأداة للدراسات ما قبل السريرية عالية الإنتاجية. ومن المرجح أن يؤدي هذا، إلى جانب التركيز المتزايد للشركات الرئيسية على عمليات الاستحواذ والتعاون مع شركات أخرى، إلى زيادة الطلب على المنتج.

- على سبيل المثال، في فبراير 2024، استحوذت شركة Bruker على شركة Spectral Instruments Imaging LLC، وهي شركة متخصصة في أنظمة التصوير البصري قبل السريري داخل الجسم الحي. يسد هذا الاستحواذ فجوة في مجموعة التكنولوجيا والمنتجات الخاصة بها ضمن قسم التصوير قبل السريري (PCI) التابع لشركة Bruker BioSpin، مما يوسع نطاق الحلول قبل السريرية لأبحاث الأمراض.

ديناميات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة نشاط البحث والتطوير قبل السريري واكتشاف الأدوية لتعزيز نمو السوق

يعد العدد المتزايد من الأبحاث الطبية الحيوية قبل السريرية وأنشطة اكتشاف الأدوية عاملاً رئيسياً يسهم في نمو السوق العالمية.الصيدلانيةوتركز شركات التكنولوجيا الحيوية، والمنظمات البحثية التعاقدية، والمعاهد الأكاديمية على الاستثمارات في أبحاث المرحلة المبكرة لتحديد الأهداف الدوائية المحتملة، وتقييم الفعالية العلاجية، وتوليد أدلة ترجمة محسنة قبل الدخول في التجارب السريرية. إلى جانب ذلك، من المتوقع أيضًا أن يساهم الطلب المتزايد على أنظمة التصوير قبل السريرية مثل التصوير البصري، وPET، وSPECT، والأشعة المقطعية الدقيقة، والتصوير بالرنين المغناطيسي الدقيق، والموجات فوق الصوتية في نمو السوق، حيث تتيح هذه المنصات للباحثين مراقبة تطور المرض، والتوزيع الحيوي، وغيرها من المعالم الهامة.

- على سبيل المثال، في يناير 2025، استثمرت المعاهد الوطنية للصحة (NIH) 48.0 مليار دولار أمريكي في البحوث الطبية التي تهدف إلى تعزيز النتائج الصحية والحد من المرض والإعاقة.

بالإضافة إلى ذلك، فإن النمو المستمر في مبادرات تمويل الأدوية الحيوية وزيادة الموافقات على الأدوية الجديدة يقودان الرعاة إلى الحفاظ على القدرة البحثية الأولية أو توسيعها. لذلك، من المتوقع أن تؤدي العوامل المذكورة أعلاه، إلى جانب التركيز المتزايد للشركات الرئيسية نحو أنشطة البحث والتطوير لإطلاق منتجات مبتكرة، إلى تعزيز معدل التبني، وبالتالي المساهمة في نمو سوق التصوير قبل السريري العالمي.

السائقين البارزين الآخرين

- تزايد الطلب على تقنيات التصوير غير الغازية

- توسيع خطوط أنابيب اكتشاف المخدرات

قيود السوق

التكلفة العالية المرتبطة بالتكنولوجيا الأنظمة والبرمجيات المتقدمة لإعاقة نمو السوق

وهناك طلب متزايد على هذه الأنظمة لما لها من مميزات منها العمليات غير الجراحية وغيرها. ومع ذلك، من المتوقع أن تؤدي التكلفة العالية المرتبطة بالمعدات والبرمجيات المتقدمة تكنولوجياً إلى إعاقة معدل انتشار هذه الأنظمة، خاصة في البلدان النامية، بما في ذلك البرازيل والهند والصين وغيرها.

تمثل التكلفة الرأسمالية المرتفعة نفقات ضخمة، خاصة بالنسبة لمرافق الرعاية الصحية المتوسطة والصغيرة الحجم. علاوة على ذلك، فإن التكاليف الإضافية المرتبطة بتقنيات التصوير المتقدمة، بما في ذلك الصيانة الدورية أو ترقيات البرامج أو معايرة هذه المعدات، تساهم بشكل أكبر في العبء المالي.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها شركة Medilex LLC، تم الإبلاغ عن أن سعرالتصوير المقطعي التوافقي البصري (OCT)تتراوح الأنظمة من 35,000 دولار أمريكي إلى 100,000 دولار أمريكي.

علاوة على ذلك، من المتوقع أن تؤدي محدودية البنية التحتية للرعاية الصحية والبرمجيات ونفقات الصيانة، إلى جانب الاستدامة المالية، إلى إعاقة معدل اعتماد هذه التكنولوجيا في السوق.

فرص السوق

التقدم التكنولوجي لخلق فرص السوق

هناك تركيز متزايد على دمج التطورات التكنولوجية في هذه المعدات عبر السوق. تعمل التطورات التكنولوجية، بما في ذلك تكامل الأنظمة متعددة الوسائط، وتحليل التصوير بمساعدة الذكاء الاصطناعي، وغيرها، على توسيع أحجام الوصول والاستخدام لتحديد وتقييم الأدوية المحتملة المرشحة.

تعمل هذه الابتكارات على تحسين جودة الدراسة، وتمكين تصميمات الدراسة الطولية، وتعزيز أهمية الترجمة من النماذج قبل السريرية إلى التطوير السريري. وفي الوقت نفسه، تعمل التطورات في إعادة بناء الصور المدعومة بالذكاء الاصطناعي، وعلم الإشعاع، وتحليل التصوير متعدد الوسائط على تعزيز القياس الكمي لمجموعات البيانات المعقدة، مما يزيد من قيمة التصوير في أبحاث الأورام وأمراض القلب والأعصاب والأمراض المعدية. ولذلك، فإن هذه التطورات تفتح الفرص أمام الشركات ومقدمي البرامج لوضع الأجهزة المتميزة حول الحساسية والإنتاجية والأتمتة والتحليلات المتكاملة.

- في أبريل 2026، تعاونت شركة Exactice Medical, Inc. مع شركة ImSonic Medical, Inc. لاستكمال تطوير النموذج الأولي المتقدم لجهاز AIM الخاص بها، وهو حل التصوير والوصول عبر الحاجز، المصمم لجعل إجراءات عبر الحاجز أسرع وأكثر أمانًا وفعالية من حيث التكلفة.

تحديات السوق

التشخيص المحدود في الدول النامية يعيق نمو السوق

هناك تركيز متزايد على المبادرات بين المنظمات الحكومية للمساهمة في زيادة أنشطة البحث والتطوير في قطاع المستحضرات الصيدلانية الحيوية. ومع ذلك، هناك توافر محدود للأجهزة المتقدمة، ومحدودية الخبرة المهنية والوعي، وانخفاض معدلات الاستخدام، إلى جانب عدم كفاية التمويل البحثي، وخاصة في البلدان الناشئة.

وفي العديد من البلدان ذات الموارد المنخفضة، لا تزال البنية التحتية للرعاية الصحية متخلفة، مما يؤدي إلى إبطاء المشتريات ويجعل من الصعب على المؤسسات الأكاديمية، ومنظمات البحث العلمي، ومراكز الأبحاث تبرير الاستثمار في الأنظمة ما قبل السريرية المتطورة، وبالتالي الحد من نمو السوق.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها الجمعية الإشعاعية لأمريكا الشمالية، تم الإبلاغ عن وجود أقل من ماسح ضوئي للأشعة المقطعية لكل مليون نسمة في البلدان المنخفضة والمتوسطة الدخل.

تحليل تجزئة سوق التصوير قبل السريري

حسب النوع

أدى العدد المتزايد من الدراسات ما قبل السريرية إلى زيادة نمو قطاع الأجهزة

بناءً على النوع، يتم تصنيف السوق إلى أجهزة وبرامج. يتم تصنيف قطاع الأجهزة أيضًا إلى أدوات ومواد مستهلكة. وتنقسم الأدوات كذلك إلىالتصوير البصريوالتصوير النووي، وأنظمة التصوير بالرنين المغناطيسي الدقيق، وأنظمة التصوير المقطعي المحوسب، والتصوير بالموجات فوق الصوتية، وغيرها.

استحوذ قطاع الأجهزة على الحصة الأكبر في عام 2025. ويرجع هذا النمو إلى العدد المتزايد من الدراسات ما قبل السريرية بين الباحثين، مما أدى إلى زيادة تركيز الشركات الرئيسية على إطلاق أنظمة جديدة.

- على سبيل المثال، في سبتمبر 2023، أطلقت Revvity ثلاثة أنظمة، بما في ذلك الجيل التالي من أنظمة التصوير IVIS Spectrum 2 وIVIS SpectrumCT 2، مما أدى إلى رفع معايير التنوع والحساسية في التصوير البصري داخل الجسم الحي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ومن المتوقع أن ينمو قطاع البرمجيات بمعدل نمو سنوي مركب قدره 8.5% خلال الفترة المتوقعة.

عن طريق التطبيق

أدى تزايد انتشار الحالات المزمنة إلى تعزيز نمو قطاع الأورام

بناءً على التطبيق، يتم تقسيم السوق إلى طب الأورام وأمراض القلب والأعصاب والأمراض المعدية وغيرها.

استحوذ قطاع الأورام على الحصة المهيمنة بنسبة 38.3% في عام 2025 بسبب ارتفاع معدل انتشار الأمراض المزمنة، بما في ذلك أشكال مختلفة من السرطان. وينتج عن ذلك عدد متزايد من الدراسات قبل السريرية لدراسة المرشح المحتمل في جميع أنحاء العالم، مما يساهم في معدل اعتماد هذه الأجهزة في السوق.

- على سبيل المثال، وفقًا لإحصائيات عام 2025 التي نشرتها جمعية السرطان الأمريكية، حدثت حوالي 2.0 مليون حالة سرطان جديدة في الولايات المتحدة.

من المتوقع أن يزدهر قطاع أمراض القلب بمعدل نمو قدره 7.3٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

شجعت زيادة عدد أنشطة البحث والتطوير نمو قطاع الأدوية والتكنولوجيا الحيوية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية والمعاهد الأكاديمية والبحثية ومنظمة الأبحاث التعاقدية (CRO) وغيرها.

سيطر قطاع شركات الأدوية والتكنولوجيا الحيوية على السوق في عام 2025. ويعد العدد المتزايد لأنشطة البحث والتطوير، والاعتماد المتزايد لأجهزة وبرامج التصوير قبل السريري، والعدد المتزايد من شركات الأدوية والتكنولوجيا الحيوية من العوامل الحاسمة التي تساهم في نمو هذا القطاع في السوق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 42.4% بحلول عام 2026.

- على سبيل المثال، وفقًا لإحصائيات عام 2026 التي نشرتها مؤسسة Cross River Therapy، تم الإبلاغ عن وجود حوالي 5000 شركة أدوية في الولايات المتحدة.

من المتوقع أن ينمو قطاع منظمة الأبحاث التعاقدية (CRO) بمعدل نمو سنوي مركب قدره 8.8٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق التصوير قبل السريري

بناءً على المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Preclinical Imaging Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذ سوق أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.29 مليار دولار أمريكي، كما حافظ على حصته الرائدة في عام 2025 بقيمة 1.39 مليار دولار أمريكي. إن الانتشار المتزايد للحالات المزمنة، والعدد المتزايد من الدراسات قبل السريرية، والبنية التحتية المتقدمة للرعاية الصحية، والتقدم التكنولوجي في أجهزة التصوير قبل السريري، والاستثمارات القوية في البحث والتطوير الصيدلاني هي بعض العوامل التي تدعم نمو السوق.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC)، تراوح معدل انتشار مرض التهاب الأمعاء (IBD) بين 2.4 و3.1 مليون بين المرضى في الولايات المتحدة.

سوق التصوير قبل السريري في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، فمن المتوقع أن يصل حجم السوق الأمريكية إلى حوالي 1.35 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 36.4% من المبيعات العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 7.1% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق. ومن المرجح أن تصل قيمة المنطقة إلى 0.99 مليار دولار أمريكي بحلول عام 2026، بدعم من المؤسسات البحثية في المنطقة.

سوق التصوير قبل السريري في المملكة المتحدة

ويقدر سوق المملكة المتحدة بنحو 0.15 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.1٪ من الإيرادات العالمية.

سوق التصوير قبل السريري في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.22 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 5.8% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.89 مليار دولار أمريكي بحلول عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. من المرجح أن يدعم النمو الأسرع في الدراسات ما قبل السريرية، وتوسيع قدرة الرعاية الصحية، وزيادة الوصول إلى الرعاية الصحية نمو السوق. وفي المنطقة، من المتوقع أن تصل الهند إلى 0.10 مليار دولار أمريكي بحلول عام 2026.

سوق التصوير قبل السريري في اليابان

وتقدر قيمة السوق اليابانية بحوالي 0.16 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.2% من الإيرادات العالمية. وقد أبلغت اليابان تاريخياً عن عدد متزايد نسبياً من الدراسات ما قبل السريرية، مع تركيز قوي على توسيع مرافق البحث والتطوير على مستوى العالم.

سوق التصوير قبل السريري في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.29 مليار دولار أمريكي، وهو ما يمثل حوالي 7.9٪ من المبيعات العالمية.

سوق التصوير قبل السريري في الهند

وتقدر قيمة السوق الهندية بحوالي 0.10 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.7% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.18 مليار دولار أمريكي بحلول عام 2026، مدفوعة بالزيادة التدريجية في الاستثمار في الرعاية الصحية العامة في جميع أنحاء المنطقة.

ومن المتوقع أيضًا أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو كبير بسبب ارتفاع أنشطة البحث والتطوير بين الشركات الرئيسية في السوق. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.14 مليار دولار أمريكي بحلول عام 2026.

سوق التصوير قبل السريري في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى حوالي 0.03 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.8٪ من الإيرادات العالمية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على إطلاق أجهزة جديدة لتعزيز حصتهم في السوق

تعد شركة FUJIFILM وBruker من الشركات الكبرى في السوق. تعد مجموعة المنتجات الكبيرة، إلى جانب التركيز القوي على المبادرات الإستراتيجية في جميع أنحاء العالم، أحد العوامل البارزة التي تدعم هيمنة هذه الشركات في السوق. علاوة على ذلك، من المرجح أن يؤدي التركيز المتزايد للشركات الرئيسية على إدخال أجهزة جديدة إلى تعزيز حصتها في سوق التصوير قبل السريري العالمي.

- على سبيل المثال، في يونيو 2025، أطلقت شركة FUJIFILM منصة التصوير الصوتي متعددة الوسائط Vevo F2 LAZR-X20. يتميز النظام بقدرة عالية وذكاءتكنولوجيا الليزرلتوصيف الأنسجة المتقدمة بدقة تشريحية عالية للنماذج الحيوانية قبل السريرية.

وينمو اللاعبون الرئيسيون الآخرون، بما في ذلك Revvity وغيرهم، في السوق أيضًا، ويرجع ذلك في المقام الأول إلى تركيزهم المتزايد على عمليات الاستحواذ والتعاون بين اللاعبين الآخرين لتعزيز وجودهم في السوق.

لمحة عن قائمة شركات التصوير قبل السريري الرئيسية

- شركة فوجي فيلم (اليابان)

- بروكر(نحن.)

- النشاط(نحن.)

- ميديسو المحدودة.(هنغاريا)

- سيمنز هيلثينرز(ألمانيا)

- ميلتيني بيوتيك (ألمانيا)

- MILabs B.V. (هولندا)

- حلول السيد(المملكة المتحدة.)

- شركة Trifoil Imaging LLC (الولايات المتحدة)

- شركة Aspect Imaging Ltd. (إسرائيل)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أعلنت شركة Mediso Ltd. أنه تم تركيب نظام التصوير قبل السريري nanoScan 7 Tesla (7T) PET/MRI رسميًا وتشغيله في الولايات المتحدة.

- سبتمبر 2025:افتتحت Revvity مركز التميز الجديد للتصوير In Vivo في موريسفيل بولاية نورث كارولينا، وهو قلب مثلث الأبحاث بالولاية.

- سبتمبر 2025:أطلقت Revvity برنامج التحليل متعدد الوسائط Living Image Synergy AI لباحثي التصوير في الجسم الحي.

- أبريل 2025:أطلقت Revvity نظام الحقن الموجه بالصور VivoJect كجزء من محفظة أبحاث واكتشافات السرطان المتميزة في الاجتماع السنوي AACR 2025.

- سبتمبر 2023:أطلقت Revvity حل التصوير الهيكلي QuantumTM GX3 microCT مع زيادة الدقة والسرعة لكل من التصوير داخل الجسم الحي وخارجه، وهو مصمم لتسهيل الباحثين الذين يدرسون بيولوجيا الأمراض أو تقييم المرشحين العلاجيين وتتبعهم بسرعة.

- سبتمبر 2022:أطلقت شركة PerkinElmer، Inc.، نظام Cellaca PLX Image Cytometry System، وهو عبارة عن منصة تتيح للباحثين تقييم العديد من سمات الجودة الحرجة (CQAs) لعينات الخلايا في سير عمل آلي واحد، بما في ذلك هوية الخلية وجودتها وكميتها.

تغطية التقرير

يقدم التقرير تحليلاً عالميًا مفصلاً لسوق التصوير قبل السريري ويركز على الجوانب الرئيسية مثل الشركات الرائدة وتجزئة السوق، بما في ذلك النوع والتطبيق والمستخدم النهائي. وإلى جانب ذلك، يقدم التقرير العالمي نظرة ثاقبة لاتجاهات نمو السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو وتقدم السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع والتطبيق والمستخدم النهائي والمنطقة |

| حسب النوع |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 3.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.85 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الإقليمية لأمريكا الشمالية 1.39 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 8.0٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

حسب النوع، قاد قطاع الأجهزة السوق.

يعد إدخال الأجهزة الجديدة أحد العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة FUJIFILM وBruker من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق.

ومن المتوقع أن يؤدي العدد المتزايد من الدراسات قبل السريرية إلى اعتماد هذه المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 261

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة