حجم سوق أمن الرادار، والمشاركة وتحليل الصناعة، من خلال العرض (الأجهزة والبرامج والخدمات)، حسب نوع الرادار (رادار المسح الميكانيكي، ورادار المسح الإلكتروني، ورادار دوبلر النبضي، وغيرها)، حسب التردد (HF/VHF/UHF، L-Band، S-Band، C-Band، X-Band، و Ku/K/Ka Band)، حسب النطاق (القدرة، المدى القصير والمتوسط والطويل والطويل للغاية)، حسب التطبيق الأمني (أمن المحيط والحدود، وحماية البنية التحتية الحيوية، والأمن البحري والساحلي، وغيرها)، حسب المنصة (الأرضية، المحمولة جوا، البحرية والفضائية)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

حجم سوق أمن الرادار والتوقعات المستقبلية

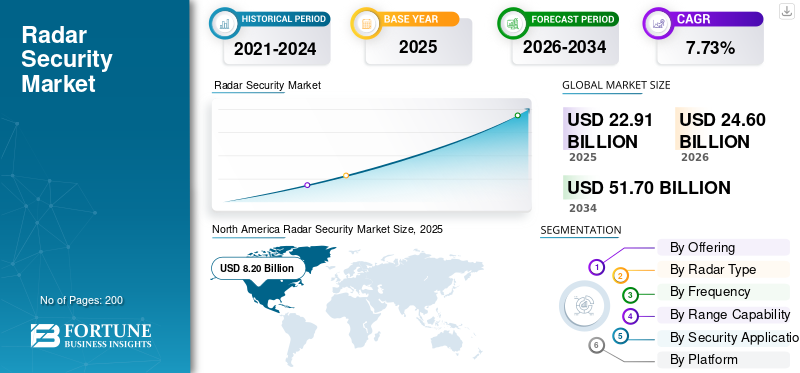

بلغت قيمة سوق أمن الرادار العالمي 22.91 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 24.60 مليار دولار أمريكي في عام 2026 إلى 51.70 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.73٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق أمن الرادار العالمي بحصة سوقية بلغت 35.8% في عام 2025.

تسمح أنظمة الأمان الرادارية باكتشاف وتتبع وتصنيف الأهداف الدخيلة في الوقت الفعلي، سواء كانت بشرًا أو مركبات أو طائرات بدون طيار، وذلك باستخدام تقنية الترددات الراديوية. على عكس المراقبة البصرية التقليدية، تعمل هذه الأنظمة بشكل جيد في جميع الظروف الجوية، من الضباب والمطر إلى الظلام الدامس. ولهذا السبب فهي مهمة جدًا لحماية المحيط. يتم نشرها على نطاق واسع عبر البيئات عالية المخاطر، بما في ذلك مراقبة الحدود الوطنية والبحريةرادار المراقبة(MSR) وأنظمة رادار المراقبة الأرضية (GSR) وأنظمة رادار المراقبة الجوية (ASR) والبنية التحتية الحيوية بما في ذلك المطارات والموانئ البحرية ومصافي النفط.

تقود شركات الدفاع الرئيسية هذا القطاع، حيث تهيمن شركات RTX وLockheed Martin وNorthrop Grumman على العقود العسكرية المتطورة، في حين يتنافس المبتكرون الأوروبيون بما في ذلك Thales وSaab بقوة على أساس حلول البنية التحتية الحيوية المتخصصة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

إن تصاعد المخاوف الأمنية العالمية وعدم الاستقرار الجيوسياسي يلبي الطلب الأمني القوي

لا يزال سوق أمن الرادار يشهد نموًا قويًا بسبب المخاوف الأمنية المتزايدة والاضطرابات الجيوسياسية في جميع أنحاء العالم. أجبرت النزاعات الإقليمية المتزايدة، والتطفلات عبر الحدود، والإرهاب العديد من الحكومات على الاستثمار على نطاق واسع في أحدث أنظمة المراقبة الرادارية طويلة المدى لضمان اكتشاف التهديدات في الوقت الفعلي وقدرات الاستجابة السريعة. بالإضافة إلى ذلك، أدى الاستخدام المتزايد للطائرات بدون طيار والطائرات بدون طيار لمختلف التطبيقات إلى خلق طلبات جديدة على أنظمة الرادار مع مراقبة الحركة الجوية ومراقبة المحيط وعمليات مكافحة الطائرات بدون طيار، وبالتالي توسيع السوق.

قيود السوق

التكلفة العالية للأنظمة يمكن أن تعيق نمو السوق

يعوق نمو سوق أمن الرادار العديد من القيود الحاسمة على الرغم من الوتيرة السريعة للتقدم التكنولوجي. ويظل العائق الرئيسي هو التكلفة العالية للتطوير والصيانة، خاصة بالنظر إلى الأنظمة المتطورة ذات البنية التحتية المتقدمة والشبكات وتكامل البرامج.

يمكن أن يكون نشر وتشغيل أنظمة الرادار في البيئات المأهولة بالسكان أو الحضرية أمرًا معقدًا للغاية، وعادةً ما يؤدي ذلك إلى زيادة استهلاك الطاقة، وتبديد الحرارة، ومشكلات التداخل، والتي تصبح عيبًا في اعتمادها على نطاق واسع. علاوة على ذلك، فإن التعقيدات مثل الافتقار إلى الموظفين المهرة الذين يمكنهم تفسير بيانات الرادار وإدارة المنصات التي تعتمد على الذكاء الاصطناعي تزيد من نشر النظام والكفاءة التشغيلية.

فرص السوق

تعمل تقنية دمج أجهزة الاستشعار المتنامية على تحفيز نمو السوق العالمية

ستعمل تقنيات الاندماج متعددة أجهزة الاستشعار على تمكين مجموعة واسعة من التطبيقات الأمنية الجديدة لنمو قطاع أمن الرادار. وبالتالي، فإن الجمع بين الرادار والمراقبة بالفيديو، وتقنية LiDAR، والتصوير الحراري يعزز دقة الكشف والوعي الظرفي، وبالتالي يفتح آفاقًا جديدة في كل من تطبيقات الدفاع والمدن الذكية.

كما أنه يزيد من نطاق السوق من خلال فتح إيرادات جديدة لمجالات أخرى غير تقليدية مثل سلامة النقل، ومراقبة الطرق السريعة، وأنظمة منع تصادم القطارات. إن الطلب المتزايد على المركبات ذاتية القيادة والأتمتة الصناعية سيواصل الضغط على الابتكارات الأصغر حجمًا وبأسعار معقولةأجهزة استشعار الراداروالتي ستكون ذات دقة أعلى ومتعددة الوظائف.

تحديات السوق

التعقيد الفني المرتبط بالأنظمة المتقدمة يعيق نمو السوق

لا تزال هناك تحديات مختلفة تواجه صناعة أمن الرادار، بما في ذلك التكاليف المرتفعة والتعقيد الفني المرتبط بالأنظمة المتقدمة. غالبًا ما يتضمن نشر الرادارات متعددة الوظائف ومنصات الرادار الإدراكي استثمارًا ضخمًا في البحث والتطوير والبنية التحتية الخاصة للتركيب والإمداد بالطاقة والشبكات.

وتخلق العقبات التنظيمية، وخاصة في قطاع الدفاع، تعقيدات إضافية أمام التوسع الدولي ونقل تكنولوجيا الرادار، في حين لا تزال نقاط الضعف في الأمن السيبراني تمثل مخاطر مستمرة على سلامة النظام وسرية البيانات. إن متطلبات هذا التقارب بين أطر العمل المادية وأطر الأمن المعلوماتي تستدعي اتباع أساليب شاملة تلبي احتياجات حماية الأجهزة والبرامج.

اتجاهات سوق أمن الرادار

تصاعد التطور التكنولوجي الهائل مثل الذكاء الاصطناعي والتعلم الآلي يقود الاتجاه التكنولوجي

يشهد قطاع أمن الرادار تطورًا تكنولوجيًا هائلاً، حيث يتصدر الذكاء الاصطناعي والتعلم الآلي الابتكار. ذهنيرادارات، والتي من شأنها توظيف قوة الذكاء الاصطناعي في التكيف مع البيئات الديناميكية وتعزيز تحديد الأهداف، أصبحت منتشرة بشكل متزايد في كل من عمليات النشر العسكرية والتجارية. يمكن أن يؤدي تكامل تقنيات الجيل الخامس وما فوقها إلى تمكين الاتصال المعزز ونقل البيانات في الوقت الفعلي، مما يدعم نشر أنظمة الرادار المتصلة بالشبكة لتحسين الوعي الظرفي والعمليات التعاونية. يعد التصغير وقابلية النقل من بين الاتجاهات النامية، حيث تعمل الشركات على تطوير أجهزة استشعار أصغر حجمًا وأكثر فعالية من حيث التكلفة للإلكترونيات الاستهلاكية وتتوقع تطبيقات الأمن الصناعي الطلب على أنظمة الرادار المتقدمة عبر العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بالطرح

تعمل معالجة البيانات في الوقت الفعلي ومساعدة المشغل المستندة إلى الذكاء الاصطناعي على تحفيز النمو القطاعي

يتم تقسيم السوق العالمية من خلال تقديم الأجهزة والبرامج والخدمات

يُظهر الجزء الفرعي للبرمجيات في سوق أمان الرادار مسار النمو الأسرع، مدفوعًا بالانتقال الهيكلي للصناعة نحو بنيات الرادار المحددة بالبرمجيات، ومعالجة الإشارات المدعومة بالذكاء الاصطناعي، والأطر التشغيلية القائمة على السحابة. توسعت مكونات البرنامج من وظائف تتبع الهدف الأساسية وعرضه إلى خوارزميات الذكاء الاصطناعي والتعلم الآلي المتطورة القادرة على تصنيف التهديدات في الوقت الفعلي، وتقييم التهديدات التكيفية، ودعم القرار المستقل عبر البيئات الكهرومغناطيسية المعقدة.

يمثل قطاع الأجهزة الفرعي أكبر حصة في السوق حيث يمتلك 60.60% من حصة السوق العالمية لأمن الرادار.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الرادار

الوعي الظرفي رباعي الأبعاد متعدد الوظائف والتفوق في تشكيل الشعاع يدفع النمو القطاعي

يتم تقسيم السوق العالمية حسب نوع الرادار إلى رادار المسح الميكانيكي، ورادار المسح الإلكتروني، ورادار دوبلر النبضي، ورادار الموجة المستمرة،رادار الفتحة الاصطناعية (SAR)،وغيرها.

يغطي القطاع الفرعي لرادار المسح الإلكتروني تقنيات AESA وPESA، ويحتل المركز المهيمن في السوق بحوالي 42.67% من القيمة الإجمالية لحصة السوق العالمية. بالإضافة إلى ذلك، فهو يتمتع بأسرع مسار نمو بين جميع تصنيفات أنواع الرادار. يعد النمو أكبر بكثير من معدلات الانخفاض في رادارات المسح الميكانيكي ويعكس انتقالًا منهجيًا نحو البنى الحديثة الموجهة إلكترونيًا من منصات المصفوفة الممسوحة ضوئيًا ميكانيكيًا (MSA) السابقة.

يُقدر القطاع الفرعي لرادار الموجة المستمرة بأنه ثاني أسرع قطاع نموًا خلال الفترة المتوقعة 2026-2034 بمعدل نمو سنوي مركب يبلغ 10.75%.

حسب التردد

تصغير الموجة المستمرة المعدلة بالتردد (FMCW) وتكامل المركبات المستقلة يتوقعان نموًا قطاعيًا

يتم تقسيم السوق العالمية حسب التردد إلى HF/VHF/UHF، وL-band، وS-band، وC-band، وX-band، وKu/K/Ka band.

من المتوقع أن يمثل القطاع الفرعي لنطاق Ku/K/Ka أسرع نمو بمعدل نمو سنوي مركب يبلغ 15%، وهو أعلى من أي نطاق آخر، خلال الفترة المتوقعة 2026-2034، نظرًا لأن التفويضات التنظيمية تتطلب تركيبأنظمة مساعدة السائق المتقدمةمع ميزات مثل فرامل الطوارئ التلقائية، ونظام تثبيت السرعة التكيفي، واكتشاف النقاط العمياء في أسواق السيارات العالمية. علاوة على ذلك، يُظهر رادار FMCW بنطاق Ku/K/Ka قدرة تصغير ممتازة للتكامل المدمج عبر منصات المركبات المستقلة، وأنظمة ADAS لمركبات الركاب، وتطبيقات البنية التحتية المدنية الناشئة مثل الروبوتات، واكتشاف الطائرات بدون طيار، ومراقبة المدن الذكية.

يهيمن القطاع الفرعي للنطاق S على حجم السوق العالمية وينمو هذا القطاع بمعدل نمو سنوي مركب يبلغ 10.62%.

حسب قدرة المدى

يتوقع الكشف الاستراتيجي للصواريخ الباليستية والإنذار المبكر بالتهديدات التي تفوق سرعتها سرعة الصوت نمو السوق

يتم تقسيم السوق العالمية حسب قدرة المدى إلى مدى قصير أقل من 5 كم، ومدى متوسط 5-30 كم، ومدى طويل 30-250 كم، ومدى طويل للغاية > 250 كم+.

يشمل القطاع الفرعي للرادار طويل المدى رادارات الإنذار المبكر، وأنظمة ما فوق الأفق، ومنصات الدفاع الجوي الاستراتيجية، وهو تصنيف النطاق الأسرع نموًا، حيث يبلغ معدل نموه السنوي المركب حوالي 11.09% حتى 2026-2034، وهو ما يفوق بشكل كبير معدلات نمو الرادار التكتيكي متوسط المدى. وتدفع المتطلبات الاستراتيجية للإنذار المبكر والدفاع ضد الصواريخ الباليستية الاستثمار المنهجي في قدرات المراقبة الممتدة المدى، وعلى مستوى العالم، تعطي ميزانيات الدفاع الأولوية للمنصات القادرة على توفير تحذير استراتيجي للهجمات الصاروخية النووية.

يمثل المدى المتوسط 5-30 كم أكبر حصة سوقية في السوق العالمية وينمو بمعدل نمو سنوي مركب 10.53٪ في الفترة 2026-2034.

عن طريق تطبيق الأمن

تعمل حماية المحيط والدفاع عن البنية التحتية الحيوية ضد التهديدات الناشئة على تحفيز نمو السوق

يتم تقسيم السوق العالمية حسب التطبيق الأمني إلى أمن المحيط والحدود، وحماية البنية التحتية الحيوية، والأمن البحري والساحلي، وأمن المجال الجوي، والأمن العسكري والدفاعي، والأمن الداخلي، والأمن المدني.

يعد القطاع الفرعي لأمن المحيط والحدود هو تصنيف التطبيقات الأمنية الأسرع نموًا بهامش واسع، ويتجاوز معدلات النمو بشكل كبير في قطاعات الأمن العسكري والدفاعي. وقد ارتفعت أولويات أمن الحدود بشكل منهجي بسبب تهديدات الإرهاب العابر للحدود الوطنية، وشبكات التهريب، ومنظمات الاتجار بالبشر، وضغوط الهجرة غير النظامية التي جعلت أمن المحيط والحدود مسؤوليات حكومية رئيسية.

يهيمن الأمن العسكري والدفاعي على حصة السوق العالمية وينمو بمعدل نمو سنوي مركب قدره 10.07٪ خلال الفترة المتوقعة.

بواسطة منصة

مزايا تقنية SAR المستندة إلى الفضاء والقدرة التشغيلية في جميع الأحوال الجوية تلبي نمو السوق

يتم تقسيم السوق العالمية حسب المنصة إلى أرضية، محمولة جواً، بحرية/بحرية، وفضائية.

يعد القطاع الفرعي للرادار الفضائي هو التصنيف الأسرع نموًا للمنصات، حيث تبلغ معدلات النمو السنوي المركب 10.16% حتى 2026-2034، وهو ما يتجاوز بشكل كبير معدلات التوسع على الأرض ويعكس الاستثمار الحكومي المنهجي في البنية التحتية الإستراتيجية للمراقبة المدارية. تشهد مجموعات الأقمار الصناعية التجارية لرادار الفتحة الاصطناعية (SAR) الفضائية نموًا هائلاً مدفوعًا بالطلب التجاري على الصور المستمرة في جميع الأحوال الجوية، والرصد البيئي، والاستجابة للكوارث، وتطبيقات التوعية بالمجال البحري.

يحافظ القطاع الفرعي للرادار الأرضي على الهيمنة على السوق بحوالي 53.22% من إجمالي القيمة السوقية للرادار. تعمل الرادارات الأرضية بمثابة العمود الفقري لأنظمة الدفاع الجوي،مراقبة الحركة الجويةأنظمة ورادارات الطقس. تتمتع الرادارات الأرضية بكميات إنتاج أعلى على عكس الرادارات البحرية، والتي تقتصر على عدد السفن، ورادارات الطائرات، والتي تكون مقيدة بأعداد الطائرات.

بواسطة المستخدم النهائي

يؤدي التطبيق المتزايد للرحلات الجوية التجارية وزيادة البنية التحتية إلى دفع النمو القطاعي

يتم تقسيم السوق العالمية حسب المستخدم النهائي إلى الحكومة والدفاع والتجارة والمدنية.

يعد القطاع التجاري والمدني هو القطاع الفرعي الأسرع نموًا، حيث يمثل معدل نمو سنوي مركب يبلغ حوالي 10.98٪. ويعتمد النمو على تطوير المركبات ذاتية القيادة، والتفويضات التنظيمية لنظام مساعدة السائق المتقدم، وانتشار الأتمتة الصناعية، ومبادرات التحديث في الطيران التجاري.

يحافظ القطاع الفرعي للمستخدم النهائي للحكومة والدفاع على هيمنته على السوق بحوالي 81.80% من إجمالي القيمة السوقية لأمن الرادار، مما يعكس الإنفاق الدفاعي الحكومي المستمر الذي يتجاوز بشكل كبير.

التوقعات الإقليمية لسوق أمن الرادار

حسب الموقع الجغرافي، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم

أمريكا الشمالية

لا تزال أمريكا الشمالية تهيمن على السوق بسبب الاستثمارات الحكومية الضخمة في مجال الدفاع وبسبب التقدم التكنولوجي. وفي الواقع، فإن الالتزام الاستراتيجي للبحرية الأمريكية تجاه عائلة رادارات SPY-6 هو علامة الاتجاه التي تشكل مشهد أمن الرادار في هذه المنطقة. في يونيو 2025، تلقت Raytheon Technologies عقدًا بقيمة 536 مليون دولار أمريكي من البحرية الأمريكية، والذي يتضمن التكامل والاختبار وترقية البرامج لنظام SPY-6 المنتشر عبر المنصات البحرية ومن المتوقع أن يجهز أكثر من 60 سفينة على مدى العقد المقبل.

إن سوق الولايات المتحدة هي صورة مرآة للسوق العالمية ولكن مع عامل كثافة سائد في الإنفاق الدفاعي. السوق غير متوازن إلى حد كبير تجاه الجيش / الدفاع. تمثل صناعة الدفاع الأمريكية أكثر من 89.83% من إجمالي حصة السوق في سوق الرادار في أمريكا الشمالية. وترجع شدتها إلى استراتيجية منافسة القوى العظمى ضد الدول المنافسة (الصين/روسيا). يقوم الجيش الأمريكي باستبدال التكنولوجيا القديمة بتقنية LTAMDS (مستشعر الدفاع الجوي والصاروخي السفلي)، وهي عبارة عن مستشعر 360 درجةنيتريد الغاليوم (GaN)الرادار، محرك الدخل الرئيسي في هذا السوق.

North America Radar Security Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أوروبا

تمثل المنطقة الأوروبية أسرع مسار للنمو مدفوعًا بسياسة تحديث IAMD التابعة لحلف الناتو ومبادرات المشتريات متعددة الجنسيات. ومن الأمثلة على ذلك إعلان الدنمارك عن شراء نظام الدفاع الجوي SAMP/T NG في سبتمبر/أيلول 2025، وهو ما يؤكد الزخم داخل أوروبا نحو قدرات المراقبة الحديثة بعيدة المدى. تدعم هذه العقود الحكومية الأوروبية المتزامنة التحول الهيكلي نحو حلول الرادار المحلية القابلة للتشغيل المتبادل لمعالجة صواريخ كروز والصواريخ الباليستية والتهديدات التي تفوق سرعتها سرعة الصوت في جميع أنحاء القارة.

آسيا والمحيط الهادئ

إن التوسع في منطقة آسيا والمحيط الهادئ سريع، مدفوعًا ببرامج تحديث الدفاع الإقليمي والتوترات الجيوسياسية المتزايدة في المجالين البحري والبريا. وتضمنت خريطة الطريق الهندية لتحديث الدفاع نظام صواريخ أرض-جو Akash-NG، والذي تم تشغيله جنبًا إلى جنب مع DRDO وBharat Electronics Limited، مما يسمح بقدرة كشف بعيدة المدى تصل إلى 70 كيلومترًا مع أوقات رد فعل أفضل.

بقية العالم

توفر منطقة الشرق الأوسط وأفريقيا فرص نمو كبيرة، مدفوعة بالضرورات الأمنية والاستثمارات في تحديث البنية التحتية. ولا تزال منطقتا الشرق الأوسط وإفريقيا وأمريكا اللاتينية تعتمدان على مقاولي الدفاع الدوليين ومقدمي تكنولوجيا الرادار، مع استمرار سبل الشراكة والتصنيع المحلي والحلول التي تتكيف مع أولويات الأمن الإقليمي. لا يزال التنفيذ محدودًا للغاية بسبب مخاوف الأمن السيبراني، والخبرة الفنية، ودورات التمويل الحكومية المتغيرة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التطور المتزايد للقدرات التكنولوجية والموقع الجيوسياسي من قبل اللاعبين الرئيسيين يدفع نمو السوق

وتشكل هذه الحلول مشهدًا تنافسيًا مقسمًا إلى ثلاثة مستويات متميزة، مما يعكس القدرة التكنولوجية، وحجم المشتريات التعاقدية، والموقع الجيوسياسي. يتكون المستوى الأول من ستة مقاولين دفاعيين رئيسيين بما في ذلك Raytheon Technologies، وThales Group، وLockheed Martin، وNorthrop Grumman، وLeonardo SpA، وIndra Group، والتي تستحوذ معًا على حوالي 45-50٪ من القيمة في السوق العالمية.الرادار العسكريالسوق من خلال عروضها الخاصة بأنظمة الدفاع الجوي والصاروخي المتكاملة، ومنصات المراقبة الفضائية، وهياكل القيادة والسيطرة الموحدة لحلف شمال الأطلسي.

ويتكون المستوى الثاني من مبتكرين إقليميين وناشئين مثل Saab وHensoldt وBAE Systems وL3Harris Technologies وBharat Electronics Limited، والتي ستتنافس على أساس مجموعة من أنظمة الرادار التكتيكية المتخصصة، وقدرات مكافحة الطائرات بدون طيار، ونماذج التصنيع المحلية التي تستهدف العملاء الإقليميين والاحتياجات التشغيلية العسكرية المحددة. وهو المستوى الثالث الذي سيشهد عمل مقدمي التكنولوجيا الناشئة والمتخصصين المتخصصين على رادارات التصوير المتقدمة رباعية الأبعاد، وأنظمة الاستشعار الكهروضوئية/الأشعة تحت الحمراء السلبية، وحلول معالجة الإشارات المدعومة بالذكاء الاصطناعي لسلامة المركبات ذاتية القيادة، وتطبيقات المدن الذكية، ومنصات المناورة التكتيكية من الجيل التالي.

لمحة عن قائمة شركات أمن الرادار الرئيسية

- مجموعة تاليس (فرنسا)

- شركة RTX (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان(نحن.)

- صعب AB (السويد)

- ليوناردو إس بي إيه(إيطاليا)

- هينسولدت ايه جي(ألمانيا)

- بهارات للإلكترونيات المحدودة (BEL) (الهند)

- إلبيت سيستمز المحدودة (إسرائيل)

- إندرا سيستيماس، إس.إيه (إسبانيا)

- شركة إس تي الهندسية المحدودة (سنغافورة)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- شركة ميتسوبيشي إلكتريك (اليابان)

- أسيلسان إيه.ش. (تركيا)

- إيرباص SE (هولندا)

التطورات الصناعية الرئيسية

- أكتوبر 2025: حصلت شركة Blighter على عقد لاحق مع عميل عسكري في جنوب شرق آسيا لتزويدها بسلسلة رادارات Blighter B400 لأغراض مراقبة الحدود. سيتم تركيب هذه الرادارات بواسطة شريك تكامل الأنظمة الإقليمي لشركة Blighter على مركبات عسكرية متخصصة للانتشار السريع في المناطق المعرضة للتسلل عبر الحدود.

- يوليو 2025: أنهت شركة نافراتنا للقطاع العام للدفاع، شركة بهارات للإلكترونيات المحدودة، اتفاقية مهمة مع وزارة الدفاع بقيمة 13.23 مليون دولار أمريكي لتسليم رادارات التحكم في الحرائق للدفاع الجوي للجيش الهندي.

- سبتمبر 2025: تلقت شركة Parsons Corporation أمر مهمة بقيمة 81 مليون دولار أمريكي من خلال عقد التوريد الاستراتيجي المستجيب للخدمات (RS3) من قيادة تطوير القدرات القتالية بالجيش الأمريكي (DEVCOM).القيادة والسيطرة والاتصالات والكمبيوتر والإنترنت والاستخبارات والمراقبة والاستطلاع (C5ISR).

- أكتوبر 2025:حصلت Blighter على عقد متابعة من عميل عسكري لم يذكر اسمه في جنوب شرق آسيا لتوفير أنظمة رادار من سلسلة B400 لمراقبة الحدود. تم تصميم هذه الأنظمة لتعزيز الوعي الظرفي، مما يسمح للمشغلين بتحديد ومراقبة وتصنيف الأهداف السطحية الصغيرة والتهديدات الجوية التي تحلق على ارتفاع منخفض.

- أكتوبر 2025:حصلت شركة Saab على عقد من وكالة الدعم والمشتريات التابعة لحلف شمال الأطلسي (NSPA) لإطالة العمر التشغيلي لأنظمة رادار Arthur التابعة للجيش الإسباني. سيعزز هذا التمديد قدرة رادارات آرثر الإسبانية على الحركة مع تمكين العمليات الدقيقة المضادة للبطارية، مما يسمح باكتشاف عدد أكبر من الأهداف على مسافات أطول مع الحفاظ على بصمة إلكترونية أقل.

تغطية التقرير

يوفر تحليل سوق أجهزة الرادار العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 9.73% منذ 2026-2034 |

| وحدة | مليار دولار أمريكي |

| التقسيم | حسب العرض، حسب نوع الرادار، حسب التردد، حسب قدرة النطاق، حسب تطبيق الأمان، حسب النظام الأساسي، حسب المستخدم النهائي، حسب المنطقة |

|

بالطرح

حسب نوع الرادار

حسب التردد

حسب قدرة المدى

عن طريق تطبيق الأمن

بواسطة منصة

بواسطة المستخدم النهائي

|

|

| حسب المنطقة |

أمريكا الشمالية (حسب العرض، حسب نوع الرادار، حسب التردد، حسب قدرة النطاق، حسب تطبيق الأمان، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

أوروبا (حسب العرض، حسب نوع الرادار، حسب التردد، حسب قدرة النطاق، حسب تطبيق الأمان، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

منطقة آسيا والمحيط الهادئ (حسب العرض، حسب نوع الرادار، حسب التردد، حسب قدرة النطاق، حسب تطبيق الأمان، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

بقية دول العالم (حسب العرض، حسب نوع الرادار، حسب التردد، حسب قدرة النطاق، حسب تطبيق الأمان، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 22.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 51.70 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5.80 مليار دولار أمريكي

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.73٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ قطاع الرادار الأرضي بأعلى حصة في السوق خلال الفترة المتوقعة.

إن تصاعد المخاوف الأمنية العالمية وعدم الاستقرار الجيوسياسي يلبي الطلب الأمني القوي.

تعتبر Raytheon Technologies، وLockheed Martin، وThales Group، وSaab AB، وBharat Electronics Limited، وغيرها من الشركات الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة