حجم سوق معدات تجميع وتغليف أشباه الموصلات، وتحليل الأسهم والصناعة، حسب النوع (أدوات الربط، ومعدات التغليف السلكية، ومعدات التعبئة والتغليف، وغيرها)، حسب التطبيق (IDMs وOSAT)، حسب صناعة الاستخدام النهائي (الإلكترونيات الاستهلاكية، وإلكترونيات السيارات، والإلكترونيات الصناعية، والأجهزة الطبية، والفضاء والدفاع، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق معدات تجميع أشباه الموصلات والتعبئة والتغليف والتوقعات المستقبلية

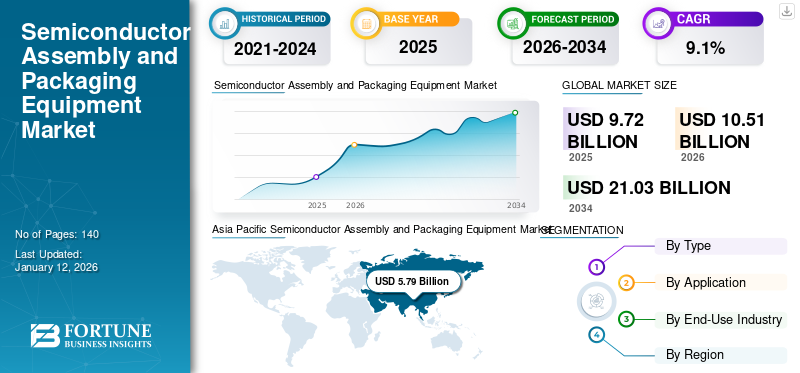

تم تقييم حجم السوق العالمي لمعدات تجميع أشباه الموصلات والتعبئة والتغليف بالدولار الأمريكي9.72مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي10.51مليار دولار في عام 202621.03مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره9.1%خلال فترة التوقعات. سيطرت منطقة آسيا والمحيط الهادئ على سوق معدات تجميع وتغليف أشباه الموصلات بحصة59.6%في عام 2025.

يشهد السوق العالمي نموًا قويًا، مدفوعًا بالطلب المتزايد على تقنيات التعبئة والتغليف المتقدمة والتصغير والحوسبة عالية الأداء. مثل الصناعات مثلالالكترونيات الاستهلاكيةومع اعتماد السيارات والاتصالات السلكية واللاسلكية بشكل متزايد على تصاميم أشباه الموصلات المعقدة، فإن الحاجة إلى حلول التعبئة والتغليف الفعالة والدقيقة مستمرة في الارتفاع. يركز اللاعبون الرئيسيون في السوق على الأتمتة واكتشاف العيوب المعتمدة على الذكاء الاصطناعي وتكامل الصناعة 4.0 لتعزيز كفاءة الإنتاج. وفي حين أدت جائحة كوفيد-19 إلى تعطيل سلاسل التوريد في البداية، فإنها أدت أيضا إلى تسريع الدفع نحو التوطين وزيادة الاستثمارات في تصنيع أشباه الموصلات، وخاصة في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية.

وبالنظر إلى المستقبل، من المتوقع أن يشهد السوق نموًا مستدامًا، مدعومًا بالتوسع في الذكاء الاصطناعي، والجيل الخامس، وإنترنت الأشياء، والمركبات الكهربائية، والتي تتطلب حلول تعبئة أشباه الموصلات المتقدمة. إن التحول نحو التكامل غير المتجانس، بما في ذلك التغليف ثنائي الأبعاد وثلاثي الأبعاد، سيعزز الابتكار في تقنيات الربط والتغليف. بالإضافة إلى ذلك، فإن المبادرات الحكومية لتعزيز الإنتاج المحلي لأشباه الموصلات في المناطق الرئيسية ستعزز الطلب على المعدات. ومع ذلك، فإن تحديات سلسلة التوريد وارتفاع تكاليف رأس المال قد تشكل عقبات. وعلى الرغم من ذلك، فإن الاستثمارات المستمرة في مجال البحث والتطوير والتقدم التكنولوجي ستبقي السوق على مسار تصاعدي، مع احتفاظ منطقة آسيا والمحيط الهادئ بريادتها من حيث حصتها في السوق ومعدل النمو. تعد شركة ASM Pacific Technology وKulicke & Soffa Industries وBE Semiconductor Industries وTOWA Corporation وShinkawa Ltd من بين أفضل اللاعبين في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق معدات تجميع وتغليف أشباه الموصلات

يؤدي ظهور شرائح الذكاء الاصطناعي والحوسبة عالية الأداء إلى زيادة الطلب على التغليف المتقدم

الاعتماد المتزايد على الذكاء الاصطناعي (AI)وتعمل رقائق الحوسبة عالية الأداء (HPC) على تسريع الطلب على تقنيات تعبئة أشباه الموصلات بشكل كبير. مع تزايد أعباء عمل الذكاء الاصطناعي ومتطلبات معالجة البيانات، تكافح طرق التغليف التقليدية لتوفير الأداء اللازم وكفاءة الطاقة وكثافة الاتصال البيني. وقد أدى ذلك إلى الاعتماد السريع على التغليف 2.5D/3D، وبنيات الشرائح، وتكامل الذاكرة ذات النطاق الترددي العالي (HBM)، وكلها تتطلب ربط القوالب عالي الدقة وتقنيات الاتصال البيني المتقدمة.

تستثمر الشركات المصنعة الرائدة لأشباه الموصلات ومقدمي OSAT بكثافة في التغليف على مستوى الرقاقة (WLP)، والتعبئة الشاملة، والتكامل غير المتجانس لتلبية متطلبات الأداء لمسرعات الذكاء الاصطناعي، ووحدات معالجة الرسومات، ومعالجات مراكز البيانات. من المتوقع أن يؤدي هذا الاتجاه إلى نمو مستدام في سوق معدات تجميع وتغليف أشباه الموصلات حيث يسعى المصنعون إلى تطوير حلول التعبئة والتغليف المتطورة التي تتيح حوسبة أسرع وأكثر كفاءة تعتمد على الذكاء الاصطناعي.

ديناميكيات السوق

محركات السوق

يؤدي الطلب المتزايد على المركبات الكهربائية إلى تسريع التقدم في مجال تعبئة أشباه الموصلات

يؤدي التوسع السريع في سوق المركبات الكهربائية (EV) إلى زيادة الطلب بشكل كبير على معدات تعبئة وتجميع أشباه الموصلات المتقدمة، حيث تعتمد المركبات الكهربائية الحديثة على عدد متزايد من مكونات أشباه الموصلات للتشغيل الفعال. على عكس المركبات التقليدية التي تعمل بمحرك الاحتراق الداخلي (ICE)، تتطلب المركبات الكهربائية أشباه موصلات طاقة عالية الأداء، ورقائق إدارة البطارية، وأجهزة التحكم الدقيقة، وأنظمة مساعدة السائق المتقدمة (ADAS)المعالجات، والتي تتطلب جميعها حلول التعبئة والتغليف المتطورة لضمان الكفاءة الحرارية والموثوقية والتصغير. أصبحت إلكترونيات الطاقة، وخاصة أجهزة الطاقة المعتمدة على كربيد السيليكون (SiC) ونيتريد الغاليوم (GaN)، ضرورية لتحسين كفاءة الطاقة وتوسيع نطاق البطارية، مما يستلزم حلول تعبئة عالية الكثافة وعالية الموثوقية مثل الرقاقة على الرقاقة، وربط الرقاقة القلابة، وتغليف وحدة الطاقة.

ومع قيام مصنعي السيارات الكهربائية بدمج المزيد من ميزات القيادة الذاتية، وحلول الاتصال، ومحركات نقل الحركة الموفرة للطاقة، يجب أن تتطور عبوات أشباه الموصلات لدعم كثافات طاقة أعلى وسرعات معالجة أسرع للبيانات. يؤدي هذا التحول إلى دفع الاستثمارات في حلول النظام داخل العبوة (SiP)، والتعبئة على مستوى الرقاقة (WLP)، والتكامل ثلاثي الأبعاد، والتي تتطلب أدوات متخصصة في ربط القوالب، وربط الأسلاك، ومعدات التعبئة والتغليف المروحية. ومع توقع استمرار سوق المركبات الكهربائية في مسار النمو المكون من رقمين، سيظل الطلب على تقنيات تعبئة أشباه الموصلات المبتكرة محركًا رئيسيًا لنمو سوق معدات تجميع أشباه الموصلات وتعبئتها.

قيود السوق

متطلبات الاستثمار الرأسمالي العالية تحد من التوسع في السوق

يواجه سوق معدات تجميع وتغليف أشباه الموصلات قيودًا كبيرة بسبب ارتفاع استثمار رأس المال المطلوبالتعبئة والتغليف المتقدمةالتقنيات. مع تحول الصناعة نحو التغليف 2.5D/3D، والتغليف على مستوى الرقاقة (WLP)، والتكامل غير المتجانس، يجب على الشركات المصنعة الاستثمار في أحدث تقنيات ربط القوالب، وربط الأسلاك، وتقنيات التوصيل البيني المتقدمة، والتي تنطوي على تكاليف أولية عالية. يتطلب إنشاء مرافق التجميع والتعبئة الحديثة إنفاقًا كبيرًا على البنية التحتية للغرف النظيفة، والأتمتة الدقيقة، ومعدات الاختبار عالية التقنية، مما يجعل من الصعب على اللاعبين الصغار والوافدين الجدد التنافس مع قادة الصناعة الراسخين.

بالإضافة إلى ذلك، فإن دورات التطوير والتأهيل الطويلة لحلول تغليف أشباه الموصلات المتقدمة تزيد من إجهاد موارد رأس المال، حيث يجب على الشركات ضمان الموثوقية والأداء والامتثال لمعايير الصناعة الصارمة قبل النشر التجاري. ويؤدي ارتفاع تكلفة العمالة الماهرة، والمواد الخام، وجهود البحث والتطوير المستمرة إلى تفاقم الضغوط المالية، وخاصة في المناطق حيث تكون الحوافز الحكومية لتصنيع أشباه الموصلات محدودة. ونتيجة لذلك، فإن العديد من مقدمي خدمات OSAT الأصغر حجمًا وشركات تطوير البرمجيات المتكاملة (IDMs) يكافحون من أجل توسيع نطاق العمليات، مما يؤدي إلى توحيد السوق، حيث لا يمكن إلا للاعبين الأقوياء ماليًا الحفاظ على النمو والابتكار على المدى الطويل في مجال الصناعة.أشباه الموصلاتتقنيات معدات التجميع والتعبئة.

فرص السوق

الحوافز الحكومية وجهود التوطين تدفع استثمارات جديدة

يمثل التركيز المتزايد على الاكتفاء الذاتي من أشباه الموصلات وتوطينها فرصة كبيرة لسوق معدات تجميع وتغليف أشباه الموصلات. وتقدم الحكومات في جميع أنحاء العالم حوافز كبيرة، وإعانات الدعم، والتمويل لتعزيز أنظمتها البيئية المحلية لأشباه الموصلات، والحد من الاعتماد على سلاسل التوريد الأجنبية. وتعمل مبادرات مثل قانون رقائق البطاطس في الولايات المتحدة، وقانون رقائق البطاطس الأوروبي، وبرامج الاستثمار في أشباه الموصلات في الصين، على دفع استثمارات واسعة النطاق في تصنيع أشباه الموصلات، بما في ذلك مرافق التجميع والتعبئة. ونتيجة لذلك، يتم إنشاء مرافق IDM وOSAT جديدة، مما يؤدي إلى زيادة الطلب على أدوات ربط القوالب، وأجهزة ربط الأسلاك، ومعدات التعبئة والتغليف على مستوى الرقاقات.

علاوة على ذلك، تدفع التوترات الجيوسياسية والقيود التجارية الشركات إلى تنويع سلاسل التوريد الخاصة بها وإنشاء مراكز تعبئة إقليمية، وخاصة في أمريكا الشمالية وأوروبا وجنوب شرق آسيا. تبرز دول مثل الهند وفيتنام وماليزيا كوجهات جذابة لاستثمارات تعبئة أشباه الموصلات بسبب الحوافز الحكومية، وانخفاض تكاليف الإنتاج، والخبرة الفنية المتزايدة. ومن المتوقع أن يؤدي هذا الاتجاه إلى تعزيز الطلب على تقنيات التعبئة والتغليف من الجيل التالي حيث تتطلع الشركات إلى إنشاء مرافق تجميع واختبار آمنة وفعالة وقابلة للتطوير، مما يخلق فرص نمو طويلة الأجل لمصنعي معدات تعبئة أشباه الموصلات.

تأثير الاستدامة

يتطلب تزايد الاستدامة تحفيز الابتكار في مجال تجميع أشباه الموصلات وتعبئتها

إن التركيز المتزايد على الاستدامة يعيد تشكيل صناعة تجميع أشباه الموصلات ومعدات التعبئة والتغليف العالمية، مما يدفع الشركات المصنعة إلى اعتماد ممارسات صديقة للبيئة. وتقوم الحكومات والهيئات الصناعية بفرض لوائح بيئية أكثر صرامة، مثل الحد من المواد الخطرة، وتقليل النفايات، وتحسين كفاءة استخدام الطاقة. ونتيجة لذلك، تعمل الشركات المصنعة للمعدات على دمج التقنيات الأكثر مراعاة للبيئة، بما في ذلك الآلات منخفضة استهلاك الطاقة، ومواد التعبئة والتغليف القابلة لإعادة التدوير، وعمليات توفير المياه، للامتثال للمعايير المتطورة.

ويعود هذا التحول أيضًا إلى طلب المستهلكين والشركات على الإلكترونيات الصديقة للبيئة، مما يجبر شركات أشباه الموصلات على التوافق مع أهداف الحياد الكربوني. الشركات التي تستثمر فيهاالتغليف المستدامتكتسب الحلول، مثل المواد الحيوية وتقنيات الإدارة الحرارية المتقدمة، ميزة تنافسية. ومع ذلك، تتطلب هذه التغييرات استثمارات رأسمالية كبيرة، الأمر الذي قد يشكل تحديًا للاعبين الصغار في السوق. في نهاية المطاف، لا تعد الاستدامة مجرد عامل امتثال فحسب، بل هي محرك رئيسي للابتكار، وتشكيل مستقبل تجميع أشباه الموصلات وتعبئتها.

تحليل التجزئة

حسب النوع

يؤدي الطلب المتزايد على تقنيات التغليف المتقدمة إلى هيمنة معدات التعبئة والتغليف

بناءً على النوع، يتم تقسيم السوق إلى أدوات ربط القوالب، وأدوات ربط الأسلاك، ومعدات التغليف، وغيرها.

تمتلك معدات التعبئة والتغليف أعلى حصة وأعلى معدل نمو سنوي مركب في السوق العالمية لمعدات تجميع وتعبئة أشباه الموصلات. هذه الهيمنة مدفوعة بالاعتماد المتزايد لتقنيات التغليف المتقدمة مثل التغليف على مستوى الرقاقة (FOOWLP) ،النظام داخل الحزمة (SiP)، والتعبئة والتغليف 2.5D / 3D، والتي تتطلب حلول تغليف وقولبة وربط الركيزة متطورة. يؤدي الطلب المتزايد على الحوسبة عالية الأداء (HPC)، ورقائق الذكاء الاصطناعي، والتكامل غير المتجانس إلى زيادة الاستثمارات في التعبئة والتغليف على مستوى الرقاقة وتكنولوجيا الرقائق، التي تعتمد بشكل كبير على معدات التعبئة والتغليف المتقدمة. بالإضافة إلى ذلك، تعمل الكهرباء في السيارات ونشر الجيل الخامس والحوسبة المتطورة على زيادة الطلب على حزم أشباه الموصلات المدمجة وعالية الكثافة، مما يعزز الحاجة إلى حلول التغليف الدقيقة.

تتابع أدوات الربط عن كثب من حيث الحصة السوقية والنمو نظرًا لدورها الحاسم في ضمان وضع قوالب أشباه الموصلات بسرعة عالية ودقة عالية على الركائز أو الرقائق. مع ظهور التعبئة والتغليف متعدد الرقائق، وهندسة الشرائح، وأجهزة أشباه موصلات الطاقة، ارتفع الطلب على معدات ربط القوالب عالية الدقة. ومن المتوقع أن يستحوذ هذا القطاع على 30% من حصة السوق في عام 2024.

تشهد أدوات ربط الأسلاك، رغم أنها لا تزال ضرورية لتغليف أشباه الموصلات التقليدية، نموًا أبطأ نسبيًا بسبب التحول نحو ربط الرقائق والتعبئة على مستوى الرقاقة. ومع ذلك، فإنها لا تزال تحمل أهمية في التطبيقات الحساسة من حيث التكلفة، وخاصة في التعبئة والتغليف القديمة لأشباه الموصلات،إلكترونيات السيارات، والأجهزة الصناعية.

أما الجزء الآخر فيشمل معدات الربط والتغليف والفحص المتنوعة، والتي تلعب دورًا داعمًا في عملية التجميع والتعبئة. تواجه هذه الفئة طلبًا مستقرًا من التطبيقات المتخصصة ومتطلبات التغليف المتخصصة ولكنها تمتلك حصة أصغر مقارنة بقطاعات معدات التغليف والربط الأساسية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

تؤدي قدرات التعبئة والتغليف الداخلية المتزايدة إلى تعزيز هيمنة IDM

استنادا إلى التطبيق، يتم تقسيم السوق إلى IDMs وOSAT.

تمتلك IDMs (مصنعو الأجهزة المتكاملة) أعلى حصة وأعلى معدل نمو سنوي مركب في السوق العالمية لمعدات تجميع أشباه الموصلات والتغليف. ويرجع ذلك في المقام الأول إلى تركيزهم المتزايد على قدرات التعبئة والاختبار الداخلية، مما يقلل الاعتماد على موفري خدمات تجميع واختبار أشباه الموصلات الخارجية (OSAT). ويمكن أن تُعزى هيمنتها أيضًا إلى قدرتها على التحكم في سلسلة قيمة أشباه الموصلات بأكملها، بدءًا من تصميم الرقائق وتصنيعها وحتى التعبئة والتغليف والاختبار.

إن مقدمي خدمات OSAT (تجميع واختبار أشباه الموصلات الخارجية)، على الرغم من أهميتهم للنظام البيئي لأشباه الموصلات، إلا أنهم يمتلكون حصة سوقية أقل نسبيًا. إنهم يخدمون في المقام الأول شركات أشباه الموصلات غير المصنعة و IDMs التي تستعين بمصادر خارجية لعمليات التعبئة والتغليف، مما يجعلها أكثر عرضة لتقلبات السوق وضغوط الأسعار. ومع ذلك، تظل OSATs حيوية لحلول التعبئة والتغليف ذات التكلفة العالية والكميات الكبيرة، خاصة في مجال الإلكترونيات الاستهلاكية وتطبيقات أشباه الموصلات متوسطة المدى. ومن المتوقع أن يستحوذ قطاع OSAT على 40% من حصة السوق في عام 2025.

بواسطة صناعة الاستخدام النهائي

تهيمن الإلكترونيات الاستهلاكية بسبب أحجام الإنتاج العالية للهواتف الذكية وأجهزة الكمبيوتر المحمولة

حسب صناعة الاستخدام النهائي، ينقسم السوق إلى الإلكترونيات الاستهلاكية، وإلكترونيات السيارات، والإلكترونيات الصناعية،الأجهزة الطبيةوالفضاء والدفاع وغيرها.

تمتلك الإلكترونيات الاستهلاكية أعلى حصة في السوق العالمية لمعدات تجميع وتغليف أشباه الموصلات. وترجع هذه الهيمنة إلى أحجام الإنتاج الكبيرة للهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية والأجهزة القابلة للارتداء والأجهزة المنزلية الذكية، والتي تتطلب جميعها حلول تغليف متقدمة لأشباه الموصلات.

وتمتلك إلكترونيات السيارات أعلى معدل نمو سنوي مركب، مدعومة بالكهربة السريعة للمركبات، وصعود القيادة الذاتية، وزيادة محتوى أشباه الموصلات في السيارات الحديثة. إن التحول نحو السيارات الكهربائية (EVs)، وأنظمة مساعدة السائق المتقدمة (ADAS)، والاتصال داخل السيارة يؤدي إلى زيادة الطلب على عبوات أشباه الموصلات عالية الموثوقية والكفاءة الحرارية. ومن المتوقع أن يستحوذ هذا القطاع على 22% من حصة السوق في عام 2025.

تمتلك الإلكترونيات الصناعية حصة كبيرة في السوق بسبب الاعتماد المتزايد على الأتمتة والروبوتات والتطبيقات الصناعية المعتمدة على إنترنت الأشياء. وفي الوقت نفسه، تشهد الأجهزة الطبية نموًا مرتفعًا، مدفوعة بأجهزة المراقبة الصحية القابلة للارتداء، ومعدات التصوير، والإلكترونيات الطبية القابلة للزرع. إن الحاجة إلى رقائق مصغرة عالية الأداء في التطبيقات الطبية تدفع عجلة التقدم في حلول التغليف المتوافقة حيويًا والمحكم. يعتمد الفضاء الجوي والدفاع على عبوات أشباه الموصلات عالية الموثوقية والمقواة بالإشعاع لتطبيقات المهام الحرجة في إلكترونيات الطيران،الاتصالات الفضائية، والالكترونيات الدفاعية.

من المتوقع أن يُظهر قطاع الأجهزة الطبية معدل نمو سنوي مركب يبلغ 9.41٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق معدات تجميع وتغليف أشباه الموصلات

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

[دمهوهدوزم5]

استحوذت منطقة آسيا والمحيط الهادئ على 59.60% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 5.79 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 6.33 مليار دولار أمريكي في عام 2026. وتهيمن منطقة آسيا والمحيط الهادئ، حيث تمثل أكبر حصة في سوق معدات تجميع وتغليف أشباه الموصلات وأعلى معدل نمو سنوي مركب. وقيادة المنطقة تقودها الصين وتايوان وكوريا الجنوبية واليابان، والتي تعمل كمراكز عالمية لتصنيع أشباه الموصلات والتعبئة والتغليف. تعمل الحوافز الحكومية، والاستثمارات القوية في تصنيع الرقائق، ووجود IDMs وOSATs الرئيسية على تعزيز نمو السوق. بالإضافة إلى ذلك، أدى ظهور الذكاء الاصطناعي والجيل الخامس و المركبات الكهربائية (EV)يعزز الطلب على تقنيات التعبئة والتغليف المتقدمة. وكانت القيمة السوقية الإقليمية في عام 2025 بالدولار الأمريكي 5.79مليار دولار، وفي عام 2026، تصدرت القيمة السوقية المنطقة بالدولار الأمريكي6.33مليار.

تعد الصين أكبر لاعب في سوق معدات تجميع وتعبئة أشباه الموصلات في منطقة آسيا والمحيط الهادئ، حيث تمثل حصة كبيرة من عمليات OSAT العالمية. تعد البلاد موطنًا لشركات التعبئة والتغليف الكبرى، مثل JCET، وTongfu Microelectronics (TFME)، وHua Tian Electronics، التي تعمل على توسيع قدراتها المتقدمة في مجال التغليف استجابة للقيود التجارية الأمريكية. ومن المتوقع أن تكون القيمة السوقية في الصين بالدولار الأمريكي3.07مليار دولار في عام 2026.

من ناحية أخرى، من المتوقع أن تصل الهند إلى الدولار الأمريكي0.61 مليار في عام 2026.ومن المرجح أن تحتفظ اليابان بالدولار الأمريكي0.48مليار دولار في عام 2026.

ومع فرض الولايات المتحدة ضوابط التصدير على تكنولوجيات أشباه الموصلات المتطورة، عملت الصين على تسريع وتيرة الاستثمارات المحلية في أشباه الموصلات في إطار استراتيجية "صنع في الصين 2025". يتضمن ذلك تمويلًا ضخمًا للتغليف على مستوى الرقاقة (WLP)، وربط الرقاقة القلابة، وتقنيات التكامل 2.5D/3D. وتقوم الحكومة الصينية أيضًا بدعم الشركات المصنعة لمعدات أشباه الموصلات المحلية لتقليل الاعتماد على الموردين الأمريكيين والأوروبيين.

[رجككسأكموكس0]

أمريكا الشمالية

ساهمت NNorth America بحوالي 1.96 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 20.20%، ومن المتوقع أن تصل إلى 2.11 مليار دولار أمريكي في عام 2026. وتظهر ثاني أسرع معدل نمو سنوي مركب بنسبة 7.66% خلال الفترة المتوقعة، بدعم من اللاعبين الرئيسيين في IDM مثل Intel وTexas Instruments وMicron. وتشهد المنطقة انتعاشًا في تصنيع أشباه الموصلات بسبب قانون رقائق البطاطس، الذي يهدف إلى تقليل الاعتماد على الموردين الآسيويين وتعزيز قدرات التعبئة والتغليف والاختبار المحلية. تكتسب عبوات أشباه الموصلات المتقدمة، مثل جسر التوصيل البيني متعدد القوالب (EMIB) والتكديس ثلاثي الأبعاد، قوة جذب بين شركات أشباه الموصلات الأمريكية. إن توسيع عمليات OSAT من قبل شركات، مثل Amkor وASE، في الولايات المتحدة يزيد من تعزيز النظام البيئي لتجميع أشباه الموصلات في أمريكا الشمالية. يقدر حجم السوق الأمريكية بالدولار الأمريكي1.47مليار دولار في عام 2026.

أوروبا

في عام 2025، بلغ سوق أوروبا 1.41 مليار دولار أمريكي، وهو ما يمثل 14.50٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.5 مليار دولار أمريكي في عام 2026. وتلعب أوروبا دورًا حيويًا في سوق معدات تجميع وتغليف أشباه الموصلات، مدفوعًا بقطاعي السيارات والإلكترونيات الصناعية. تستثمر دول مثل ألمانيا وهولندا وفرنسا في إلكترونيات الطاقة وحلول التعبئة والتغليف MEMS لدعم المركبات الكهربائية والأتمتة وتطبيقات الصناعة 4.0. وتتصدر شركتا Infineon وBosch الألمانيتان مجال تعبئة أشباه موصلات الطاقة، في حين تعمل شركة STMicroelectronics (فرنسا-إيطاليا) على تطوير أجهزة الطاقة من نوع SiC وGaN. ومن المتوقع أن يؤدي قانون الرقائق الأوروبي إلى تعزيز قدرات أشباه الموصلات في المنطقة، مع التركيز على تعبئة العقد المتقدمة وتوطين سلاسل التوريد. من المتوقع أن تكون القيمة السوقية في المملكة المتحدة بالدولار الأمريكي0.25مليار دولار في عام 2026.

من ناحية أخرى، من المتوقع أن تصل ألمانيا إلى الدولار الأمريكي0.57مليار دولار أمريكي في عام 2026. ومن المرجح أن تمتلك فرنسا 0.11 مليار دولار أمريكي في عام 2025.

الشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 0.31 مليار دولار أمريكي، مما ساهم بنسبة 3.20٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.33 مليار دولار أمريكي في عام 2026. وبينما تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية صغيرة نسبيًا، تشهد المنطقة استثمارات متزايدة فيمراكز البياناتوالاتصالات والبنية التحتية الذكية. تقود المملكة العربية السعودية والإمارات العربية المتحدة جهود التحول الرقمي، مما يؤدي إلى زيادة الطلب على الحوسبة ذات الأداء المعزز والذكاء الاصطناعي ورقائق أشباه الموصلات. تطلق الحكومات في هذه البلدان مبادرات لتوطين تجميع أشباه الموصلات وجذب اللاعبين العالميين. وفي حين أن نشاط تعبئة أشباه الموصلات محليًا محدود، فمن المتوقع أن تؤدي الشراكات مع الشركات المصنعة للرقائق العالمية إلى تعزيز النمو المستقبلي. وتلعب جنوب أفريقيا أيضًا دورًا في أبحاث أشباه الموصلات، لكن عمليات التغليف واسعة النطاق لا تزال في مرحلة ناشئة. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 0.80 مليار دولار أمريكي في عام 2025.

أمريكا الجنوبية

تتمتع أمريكا الجنوبية بحصة سوقية أصغر، حيث يأتي الطلب بشكل أساسي من الإلكترونيات الاستهلاكية والتطبيقات الصناعية وإلكترونيات السيارات. وتعد البرازيل والمكسيك الأسواق الرئيسية، حيث تستفيد المكسيك من قربها من سلسلة توريد أشباه الموصلات في الولايات المتحدة. تمتلك البرازيل بعض القدرات المحلية لتجميع أشباه الموصلات، خاصة في مجال البطاقات الذكية وتتفاعلوتغليف الرقائق، لكن المنطقة لا تزال تعتمد على الواردات من تكنولوجيات أشباه الموصلات المتقدمة. تساعد الحوافز الحكومية لتصنيع الإلكترونيات في المكسيك على جذب الاستثمار في تغليف أشباه الموصلات، لكن النمو يظل متواضعاً مقارنة بالمناطق الأخرى.

وسجلت أمريكا اللاتينية حجم سوق قدره 0.25 مليار دولار أمريكي في عام 2025، لتستحوذ على 2.50% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.26 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

الابتكارات التكنولوجية والتوسع الاستراتيجي يقودان ريادة السوق

يستثمر اللاعبون الرائدون في السوق العالمية لمعدات تجميع وتغليف أشباه الموصلات بشكل كبير في تقنيات التعبئة والتغليف المتقدمة، مثل التغليف على مستوى الرقاقة، والتعبئة المروحية، والتعبئة والتغليف IC 2.5D/3D، وربط الرقائق، لتلبية الطلب المتزايد على الحوسبة عالية الأداء والتصغير. إنها توفر مجموعة متنوعة من المنتجات التي تغطي أدوات ربط القوالب، وأدوات ربط الأسلاك، وأنظمة التغليف، ومعدات التقطيع، وحلول ترقق الرقاقات، والتي تلبي احتياجات صناعات مثل الإلكترونيات الاستهلاكية، والسيارات،الاتصالات السلكية واللاسلكية. يساعد التعاون القوي مع IDMs وموفري OSAT والمسابك هذه الشركات على تخصيص الحلول وتحسين الإنتاجية وتعزيز الكفاءة. وبفضل تواجدها العالمي عبر مراكز أشباه الموصلات في آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا، فهي في وضع جيد لإدارة تعقيدات سلسلة التوريد. بالإضافة إلى ذلك، تضمن خدمات ما بعد البيع الشاملة، بما في ذلك تحسين العمليات وتحديث المعدات، الاحتفاظ بالعملاء بشكل قوي واعتماد تقنياتها على المدى الطويل.

قائمة بمعدات تجميع وتغليف أشباه الموصلات الرئيسية:

- ASMPT(سنغافورة)

- شركة Kulicke and Soffa Industries, Inc. (سنغافورة)

- بيسي (هولندا)

- شركة TOWA (اليابان)

- شركة شينكاوا الكهربائية المحدودة (اليابان)

- هانا ميكرون (كوريا الجنوبية)

- سوس ميكروتيك SE(ألمانيا)

- ايه اس ام انترناشيونال (الولايات المتحدة)

- شركة ديسكو (اليابان)

- شركة أدفانتست (اليابان)

- طوكيو إلكترون المحدودة (اليابان)

- تكنولوجيا امكور(نحن.)

- شركة سكرين هولدينجز المحدودة (اليابان)

- شركة روم المحدودة (الهند)

- شركة مجموعة نورا للتكنولوجيا المحدودة (الصين)

التطورات الصناعية الرئيسية

- أكتوبر 2024: قدمت شركة KR عرضًا أوليًا غير ملزم للاستحواذ على ASMPT، وهي شركة بارزة في معدات تجميع أشباه الموصلات. يعكس هذا الاستحواذ المحتمل الدمج المستمر داخل الصناعة حيث تسعى الشركات إلى توسيع تواجدها في السوق.

- أغسطس 2024:استحوذت شركة Polymatech، المورد الهندي لأشباه الموصلات الضوئية، على مزود معدات أشباه الموصلات الموجود في الولايات المتحدة والمتخصص في التعبئة والتغليف والاختبار. يعد هذا الاستحواذ جزءًا من استراتيجية Polymatech لإنشاء شركة متكاملة لصناعة الرقائق عبر مختلف القطاعات.

- يونيو 2023:أعلنت شركة Micron Technology أنها من المقرر أن تستثمر أكثر من مليار دولار أمريكي في منشأة جديدة لتعبئة الرقائق في الهند. يعد هذا الاستثمار جزءًا من استراتيجية أوسع لتعزيز قدرات تصنيع أشباه الموصلات المحلية في البلاد ويمثل خطوة مهمة في قطاع التغليف المتقدم.

- مارس 2023:أعلنت شركة سامسونج للإلكترونيات عن خطط لاستثمار ما يقرب من 230 مليار دولار أمريكي في تطوير منشأة متقدمة لأشباه الموصلات في كوريا الجنوبية. تعد هذه المبادرة جزءًا من استراتيجية أوسع لإنشاء مركز رئيسي لأشباه الموصلات في البلاد ومن المتوقع أن تساهم بشكل كبير في نمو السوق طوال الفترة المتوقعة. وسيدعم هذا الاستثمار بناء العديد من مصانع الرقائق ويتماشى مع جهود حكومة كوريا الجنوبية لتعزيز قدرات تصنيع أشباه الموصلات في البلاد.

- نوفمبر 2022:استحوذت شركة Lam Research Corp. على شركة SEMSYSCO GmbH، مما أدى إلى تعزيز قدراتها في مجال تعبئة الرقائق المتقدمةالحوسبة عالية الأداءوتطبيقات الذكاء الاصطناعي. لم يتم الكشف عن التفاصيل المالية لعملية الاستحواذ، لكنها تهدف إلى تعزيز عروض Lam Research في الرقائق المنطقية والحلول القائمة على الشرائح الصغيرة.

تحليل الاستثمار والفرص

يقدم السوق العالمي لمعدات تجميع وتغليف أشباه الموصلات مشهدًا استثماريًا قويًا مدفوعًا بالطلب المتزايد على حلول التغليف المتقدمة، وزيادة إنتاج أشباه الموصلات، والتقدم التكنولوجي المستمر. مع الاعتماد المتزايد على التغليف ثلاثي الأبعاد، والتعبئة والتغليف على مستوى الرقاقة (FOOWLP)، وتقنيات النظام داخل العبوة (SiP)، يستثمر اللاعبون الرئيسيون والوافدون الجدد بنشاط في البحث والتطوير، والأتمتة، وحلول التغليف المعتمدة على الذكاء الاصطناعي لتعزيز الكفاءة وخفض التكاليف. التوسع في شبكات الجيل الخامس والذكاء الاصطناعيإنترنت الأشياءوتعمل الحوسبة عالية الأداء (HPC) على زيادة الطلب على عبوات أشباه الموصلات المتطورة، مما يخلق فرصًا كبيرة لمصنعي المعدات.

تظل منطقة آسيا والمحيط الهادئ، وخاصة الصين وتايوان وكوريا الجنوبية، مركز الاستثمار المهيمن بسبب وجود مجموعات تصنيع أشباه الموصلات الرئيسية والمبادرات الحكومية التي تدعم إنتاج أشباه الموصلات محليًا. وتشهد أمريكا الشمالية وأوروبا أيضًا زيادة في الاستثمارات، مدفوعة بالجهود المبذولة لتوطين سلاسل توريد أشباه الموصلات وتقليل الاعتماد على الأسواق الآسيوية. بالإضافة إلى ذلك، فإن التحول نحو عمليات التغليف المستدامة والموفرة للطاقة يفتح آفاقًا جديدة للاستثمار في حلول المعدات الصديقة للبيئة. على الرغم من اضطرابات سلسلة التوريد والتحديات الجيوسياسية، لا يزال السوق مربحًا للغاية للمستثمرين، خاصة في معدات التعبئة والتغليف التي تعتمد على الأتمتة وحلول تجميع أشباه الموصلات المدمجة بالذكاء الاصطناعي، والتي من المتوقع أن تشكل المرحلة التالية من نمو الصناعة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[اجولهويومز]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

النوع والتطبيق وصناعة الاستخدام النهائي والمنطقة |

|

التقسيم |

حسب النوع

عن طريق التطبيق

بواسطة صناعة الاستخدام النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

Kulicke and Soffa Industries, Inc.، Besi، TOWA Corporation، SHINKAWA Electric Co., Ltd.، Hana Micron، SUSS MicroTec SE، ASMPT (سنغافورة)، ASM International (الولايات المتحدة)، Disco Corporation، Advantest Corporation. |

الأسئلة الشائعة

ومن المتوقع أن يسجل السوق قيمة قدرها 21.03 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 9.72 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن يقود قطاع معدات التعبئة والتغليف السوق.

يعد الطلب المتزايد على السيارات الكهربائية هو العامل الرئيسي الذي يدفع نمو السوق.

ASM Pacific Technology، Kulicke & Soffa Industries، BE Semiconductor Industries، TOWA Corporation، Shinkawa Ltd، Hana Micron، SUSS Microtec، ASM International، Disco Corporation، Advantest Corporation وغيرها هي أفضل اللاعبين في السوق.

تمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في السوق.

من خلال التطبيق، من المتوقع أن تنمو IDMs بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة